Применение МСФО в России

Содержание

Зависимость национальных рынков капитала друг от друга уже сейчас настолько велика, что использование МСФО было признано одним из 12 глобальных стандартов, необходимых для устойчивости мировой экономики. Ряд российских компаний начнет выполнять свои обязательства по сдаче годовой отчетности по международным стандартам уже в начале следующего года. Поговорим о том, что включает в себя этот тренд, так ли верны наши представления об МСФО и с какими сложностями сталкиваются организации в переходный период.От введения обязательной отчетности по МСФО в России, по мнению многих специалистов, выигрывают все: и пользователи отчетности, у которых появляется больше информации о деятельности организации, и аудиторы, проверяющие эту отчетность, и государство, поскольку расчет прибыли по МСФО существенно увеличивает поступление дивидендов компаний с госучастием в бюджет. Например, в 2012 году прибыль Газпрома по РСБУ составила порядка 556,34 млрд. рублей, по МСФО — 1,18 трлн.

По идее компания, составляющая отчетность по МСФО, более привлекательна для инвесторов, как иностранных, так и российских, уже привыкших эту отчетность читать.

Вопрос в качестве отчетности и ее проверке, а, значит, и сопутствующих этому затратах. По экспертным оценкам, европейские компании с акциями на биржах США ежегодно тратят 5-10 млн. долларов на приведение отчетности в соответствие с Общепринятыми принципами бухгалтерского учета (ОПБУ) США. Справедливости ради отметим, что по российскому законодательству, все затраты на подготовку и аудит отчетности по МСФО могут быть учтены в расходах, если они документально подтверждены и обоснованы (статья 252 НК РФ).

Вопрос повышения прозрачности отчетности с переходом на МСФО, тем не менее, остается открытым. Результаты исследования Standard & Poor’s показывают, что МСФО далеко не всегда делает отчетность более «читабельной». Половина опрошенных агентством инвесторов указали, что МСФО усложнило понимание финансовой отчетности (против 32 %, отметивших упрощение). Сложнее всего, по мнению респондентов, стало разбираться в деривативах, финансовых инструментах и отложенных налогах.

Источник: Standard & Poor’s, IFRS beyond transition, CreditWeek, 2007

Основной стимул перехода стран на МСФО — интеграция в международный рынок капитала — для России из-за санкций сейчас несколько потерял актуальность, что, кстати, повышает вероятность деградации многих передовых практик корпоративного управления, усвоенных нашим бизнесом в годы экономического роста. Обязательный же переход на МСФО становится чем-то вроде оздоровительной «инъекции», что в конечном итоге даст хороший эффект для экономики. По словам члена правления российского Фонда «Национальной организации по стандартам финансового учета и отчетности» Татьяна Крылова в обзорной записке «Первые итоги внедрения МСФО за рубежом» приводит результаты исследования компаний из 20 стран ЕС. При сопоставлении отчетности организаций, пользующихся локальными стандартами учета и МСФО, выяснилось, что последние реже используют известную бухгалтерскую уловку «управление размером прибыли», отражают убытки своевременно и приводят более валидные для оценки стоимости бизнеса данные.

Камни преткновения: ПО и квалифицированные кадры

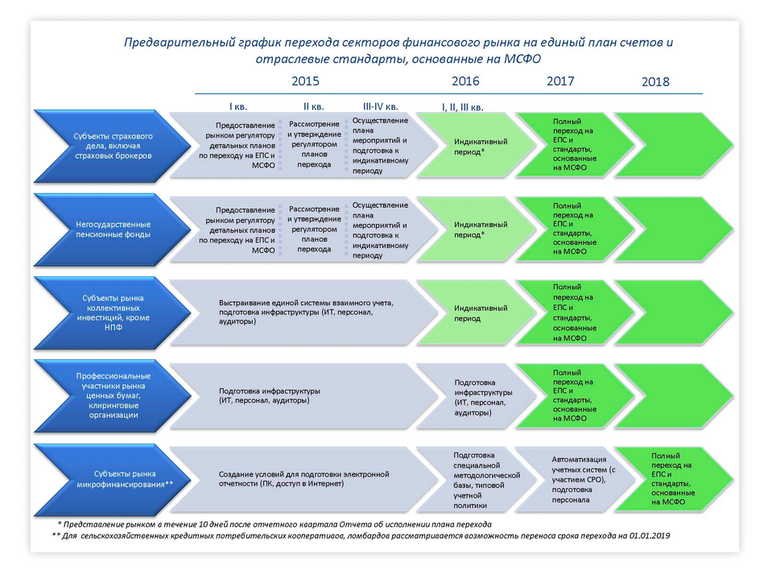

Как мы все знаем, Центробанк РФ разработал проекты плана счетов бухгалтерского учета и отраслевых стандартов бухгалтерского учета для некредитных финансовых организаций (план счетов и ОСБУ для НФО), на основе МСФО. С III квартала 2015 года эти компании начнут на практике переходить на международные стандарты.

Новые план счетов и ОСБУ вступят в силу сначала для профессиональных участников рынка ценных бумах, УК специализированных депозитариев инвестфондов, паевых и акционерных фондов, инвестфондов и НПФ, страховых и клиринговых компаний, организаторов торговли, бюро кредитных историй, рейтинговых агентств. Они должны будут перейти к новому плану счетов и ОСБУ по МСФО с 1 января 2017 года. Годом позже нововведение затронет микрофинансовые организации, кредитные потребительские и жилищные накопительные кооперативы. Если заглянуть еще на год вперед, в январе 2019 года аналогичные изменения ждут сельскохозяйственные кредитные потребительские кооперативы и ломбарды.

Источник: сайт Центрального Банка России

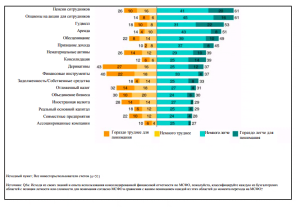

Для российского бизнеса переход на международные стандарты финансовой отчетности есть не самая простая процедура Это можно увидеть на примере НПФ и страховщиков, для которых в этом году как раз начался переходный период. По данным опроса E&Y (Переход страховых компаний и НПФ на МСФО, 2015), основные трудности организации испытывают с автоматизацией процесса и необходимостью привлечь квалифицированных специалистов по МСФО.

IT-технологии

С программным обеспечением все совсем не так безоблачно, как бы хотелось. По данным исследований E&Y, для операционного учета более половины организаций применяют «самописные» IT-решения, что требует вовлечения бухгалтеров, методологов и IT-специалистов в сложный процесс перенастройки системы. Остальные пользуются готовыми продуктами, среди которых лидирует 1С. При подготовке консолидированной отчетности по МСФО в конце 2014 года 89 % компаний использовали Excel. Еще 11 % — некие собственные программные разработки.

В связи с необходимостью перехода на МСФО всего 6% ПФР и страховых компаний меняют IT-систему на более современную и эффективную, треть взвесили все «против» и «за» и решили оставить существующее ПО. Вопрос использования нового ПО упирается в стоимость внедрения и возможности настройки интеграции с существующими системами учета. Ситуацию несколько осложняет нехватка на рынке удобных и доступных решений, отвечающих всем положениям Центробанка.

Люди

Однако самую большую проблему для бизнеса, переходящего на МСФО, представляет не обновление ПО, а решение вопроса с квалификацией специалистов финансовых служб. В большинстве случаев бухгалтеры со знанием МСФО составляют не более 5 % персонала финансовых подразделений. Только у 11 % опрошенных E&Y организаций таких сотрудников¬ более 20 %. Дефицит кадров очевиден и будет только усиливаться.

Чем помочь процессу?

-

Переобучить персонал бухгалтерских служб и поднять зарплату.

По нашему опыту, знание МСФО прибавляет к стоимости специалиста от 20 до 30%. Что касается переобучения, единственный международный сертификат по МСФО на русском языке сегодня — это ДипИФР (DipIFR, диплом АССА по МСФО). Его можно получить, в том числе в разных бизнес-школах в России, при это обучение может длиться до полугода. Таким образом, компания может решить вопрос своими силами, небыстро, с расходами на сертификацию специалистов и последующее повышение их квалификации, а также с увеличением ФОТ.

-

Нанять новых сотрудников с необходимыми компетенциями.

Здесь нужно учесть, что спрос на специалистов по МСФО долгие годы диктовали иностранные работодатели, крупные аудиторские фирмы и ТНК. Поэтому такие сотрудники «в довесок» обычно хорошо владеют английским, имеют международные сертификаты (АССА, СРА, СIMA, DipIFR), умеют работать в SAP, JD Edwards, Microsoft Dynamics или других программах. Стоят эти специалисты соответственно своим компетенциям. Поэтому при выборе такой стратегии закрытия «кадровой бреши» на выходе получаем решение быстрое, но при существенном росте расходов на ФОТ, компенсации, льготы и обучение.

-

Привлечь провайдера аутсорсинга бухучета для подготовки отчетности по МСФО.

Такой вариант не требует разовых инвестиций, может быть немного дороже или дешевле содержания пула штатных специалистов по МСФО и никак не влияет на размер ФОТ (если не влечет сокращения численности персонала). Он позволяет добиться оптимизации процессов и снижения расходов, особенно при передаче всего пула учетных функций провайдеру. Скорость решения задачи в принципе сопоставима с подбором новых специалистов на внешнем рынке: время перевода процесса на аутсорсинг составляет порядка трех месяцев. При аутсорсинговой модели автоматически решаются вопросы внедрения/обновления ПО для подготовки отчетности по МСФО и повышения квалификации персонала — всем этим занимается провайдер.

* * *

Переход на МСФО – процесс сложный, требующий времени, а так же, как показывает анализ ситуации, финансовых вложений, обусловленных необходимостью подбора ПО, переобучения или найма профильных специалистов. Тем не менее, к переходу на МСФО не стоит относиться лишь как к очередному предписанию госрегуляторов (тем более, в настоящее время предлагается достаточно щадящий график перехода). Соответствие отчетности международным стандартам объективно дает больше шансов привлечь инвесторов, выйти на мировой рынок и получить выгодные контакты с зарубежными партнерами. Хорошая мотивация, не так ли?

Развитие МСФО

Одна из особенностей международных стандартов финансовой отчетности (МСФО) заключается в том, что они представляют собой живую, развивающуюся систему, которая постоянно адаптируется к требованиям бизнеса и базируется на современных исследованиях и разработках в области бухгалтерского учета. Система МСФО от многих национальных стандартов отличается тем, что базируется не на правилах, а на принципах, положенных в основу всех стандартов. При принятии того или иного решения бухгалтер должен основываться на принципах бухгалтерского учета (формирования финансовой отчетности), а не просто руководствоваться жесткими правилами, которые далеко не всегда дают объяснение, зачем нужен тот или иной элемент.

Одна из особенностей международных стандартов финансовой отчетности (МСФО) заключается в том, что они представляют собой живую, развивающуюся систему, которая постоянно адаптируется к требованиям бизнеса и базируется на современных исследованиях и разработках в области бухгалтерского учета. Система МСФО от многих национальных стандартов отличается тем, что базируется не на правилах, а на принципах, положенных в основу всех стандартов. При принятии того или иного решения бухгалтер должен основываться на принципах бухгалтерского учета (формирования финансовой отчетности), а не просто руководствоваться жесткими правилами, которые далеко не всегда дают объяснение, зачем нужен тот или иной элемент.

Последние десятилетия XX в. и начало XXI в. отмечены повышенным вниманием к проблеме международной унификации бухгалтерского учета. Развитие бизнеса, сопровождающееся возрастанием роли международной интеграции в сфере экономики, предъявляет определенные требования к единообразию и прозрачности применяемых в разных странах принципов формирования и алгоритмов исчисления прибыли, налогооблагаемой базы, условий инвестирования и капитализации заработанных средств и т. п. Именно с этой проблемой столкнулись наши специалисты в области бухгалтерского учета при переходе страны к рыночной экономике и установлению деловых контактов с зарубежными инвесторами на уровне организаций (предприятий), акционерных обществ и т. п.

Проблема несоответствия моделей бухгалтерского учета не является уникальной, присущей только России. Она носит глобальный характер. В процессе работы составителей и пользователей финансовых отчетов во всем мире возникает проблема унификации бухгалтерского учета.

В настоящее время наибольшую известность получили два подхода к ее решению: гармонизация и стандартизация. Они сначала различались как по заложенной в них идеологии, так и по принципам реализации. Однако в последние годы оба термина зачастую используются как синонимы или как взаимодополняющие понятия.

Идея гармонизации различных систем бухгалтерского учета реализуется в рамках Европейского сообщества (ЕС). Суть ее заключается в том, что в каждой стране может существовать своя модель организации учета и система стандартов, ее регулирующих. Главное, чтобы эти стандарты не противоречили аналогичным стандартам в странах-членах сообщества, т. е, находились в относительной «гармонии» друг с другом. Работа в этом направлении ведется с 1961 г. В целях формирования концепции развития учета в странах ЕС была сформирована исследовательская группа по проблемам бухгалтерского учета. Ее деятельность рассматривалась как составная часть программы гармонизации национальных версий закона о компаниях. Результаты этой работы опубликованы в виде нормативных документов, которые были включены каждым членом ЕС в свое национальное законодательство в части бухгалтерского учета.

Идея стандартизации учетных процедур реализуется в рамках унификации учета, которую проводит Комитет по международным стандартам финансовой отчетности, — КМСФО (International Accounting Standards Committee, IASC), разрабатывая и публикуя Международные стандарты финансовой отчетности — МСФО (International Accounting Standards — 1AS). Суть этого подхода состоит в разработке унифицированного набора стандартов, применяемых к любой ситуации в любой стране, в силу чего отпадает необходимость создания национальных стандартов. Что касается внедрения единых стандартов, то этого следует добиваться не законодательным путем, а путем добровольного соглашения профессиональных организаций стран.

В настоящее время известны несколько систем бухгалтерского учета, в частности, англо-американская, европейская и ряд других. Однако, по мнению специалистов, стандарты, разработанные МСФО, будут использоваться большинством стран мира в ближайшем будущем.

Рост популярности международных стандартов был обусловлен двумя событиями. Первым событием было подписание соглашения между КМСФО и Международной организацией комиссий по ценным бумагам — МОКЦБ (Internaonal Organization of Securities Commissions, IOSCO), в котором нашло отражение стремление финансовых кругов и конгресса США привлечь больше иностранных компаний к котировке своих акций на американских биржах.

Второе событие, ускорившее переход к МСФО, произошло при объединении Германии. Этот факт во многом предопределил рост потребности привлечения капитала в страну. В связи с этим финансовая отчетность компаний должна была больше ориентироваться на внешнего пользователя, например на фондовые биржи или международных инвесторов. Именно поэтому компании, входившие в листинг фондовых бирж и составляющие консолидированные финансовые отчеты, вынуждены были принять МСФО,

В настоящее время существуют несколько форм использования странами Международных стандартов финансовой отчетности:

- применение МСФО в качестве национальных стандартов. К числу таких стран относятся: Кипр, Кувейт, Латвия, Мальта, Пакистан, Тринидад и Тобаго, Хорватия;

- использование МСФО в качестве национальных стандартов, но

с условием, что для вопросов, не затронутых международными

стандартами, разрабатываются национальные. Такими странами

являются Малайзия и Папуа — Новая Гвинея; - использование МСФО в качестве национальных стандартов, однако в некоторых случаях возможна их модификация в соответствии с национальными особенностями. Это — Албания, Бангладеш, Барбадос, Замбия, Зимбабве, Кения, Колумбия, Польша, Судан, Таиланд, Уругвай, Ямайка;

- национальные стандарты основаны на МСФО и обеспечивают

дополнительные их разъяснения. Среди таких стран можно на

звать Китай, Иран, Словению, Тунис, Филиппины; - национальные стандарты основаны на МСФО, однако некоторые стандарты могут быть более детализированы, чем МСФО (Бразилия, Индия, Ирландия, Литва, Мавритания, Мексика, Намибия, Нидерланды, Норвегия, Португалия, Сингапур, Словакия, Турция, Франция, Швейцария, Южная Африка);

- национальные стандарты основаны на МСФО, за исключением того, что каждый национальный стандарт включает в себя положение, сравнивающее национальный стандарт с МСФО (Австралия, Дания, Италия, Новая Зеландия, Швеция). Сейчас обсуждается вопрос о принятии МСФО странами ЕС, по крайней мере в отношении компаний, акции которых котируются на фондовых биржах. Поскольку эти стандарты представляют собой систему, позволяющую новым финансовым структурам применять международно признанную базу ведения учета, их начали использовать и многие развивающиеся страны.

Рассмотрим положительные и отрицательные черты МСФО. Их объективными преимуществами перед национальными стандартами в отдельных странах являются:

– четкая экономическая логика;

– обобщение лучшей современной мировой практики в области учета;

– простота восприятия для пользователей финансовой информации во всем мире.

При этом международные стандарты позволяют не только сократить расходы компаний на подготовку своей отчетности, особенно в условиях консолидации финансовой отчетности предприятий, работающих в разных странах, но и снизить затраты по привлечению капитала. Известно, что рыночная цена капитала определяется двумя основными факторами: перспективной отдачей и рисками. Некоторые из рисков действительно характерны для деятельности самих компаний, однако есть и такие, которые вызваны недостатком информации, отсутствием точных сведений об отдаче капиталовложений. Одной из причин информационной недостаточности является отсутствие стандартизированной финансовой отчетности, которая, сохраняя капитал, фактически приумножает его. Поэтому инвесторы согласны получать чуть более низкие доходы, зная, что большая открытость информации снижает их риски.

Совокупность данных преимуществ во многом обеспечивает стремление различных стран к использованию МСФО в национальной практике учета.

Однако следует отметить и недостатки МСФО. К ним, в частности, можно отнести:

обобщенный характер стандартов, предусматривающий достаточно большое многообразие методов учета;

отсутствие подробных интерпретаций и примеров приложения стандартов к конкретным ситуациям.

К тому же внедрению стандартов во всем мире препятствуют такие факторы, как национальные различия в уровне развития и традициях, а также нежелание национальных институтов поступиться своим приоритетом в области регулирования и методологии учета.

Комитет по международным стандартам бухгалтерского учета принимает во внимание эти негативные факторы и ведет активную работу по их устранению. Так, 1 января 1989 г. Комитет опубликовал документ Е32 «Сопоставимость финансовой отчетности», в котором приведено 29 предложений по ограничению возможностей выбора методов учета, разрешенных действующими МСФО. Этот документ многими специалистами рассматривается как один из лучших проектов КМСФО. Он позволяет в известной степени устранить ряд различий в содержании отчетности и упростить процедуры ее трансформации при проведении сравнительного анализа в международном контексте.

Что касается разработки интерпретаций, то решение именно этой проблемы было признано одним из приоритетных направлений деятельности КМСФО на ближайшие годы. Более того, в 1996 г. было принято решение о создании в рамках КМСФО постоянного Комитета по интерпретации стандартов (Standing Interpretations Committee, CIS).

Судя по всему, в 1999– 2005 гг. компании и биржи большинства стран будут составлять финансовые отчеты, используя МСФО. Но это вовсе не означает, что во всех случаях переход к международным стандартам является единственно правильным решением. Активная позиция страны, отстаивающей свои взгляды, может изменить точку зрения КМСФО, поскольку Комитет стремится получить и обобщить опыт различных стран в организации учетных систем. Вполне возможно, что в течение ближайших лет конституция Комитета претерпит некоторые изменения в направлении крепнущего взаимодействия между КМСФО и национальными организациями, устанавливающими стандарты в своих государствах.

Как известно, имеются три набора стандартов, понимаемых как рекомендательные регулятивы, содержащие описание принципов и технологии ведения учета и предоставления доказательных аргументов в отношении достоверности и непредвзятости публичных отчетных данных:

(а) Международные стандарты финансовой отчетности (МСФО);

(б) Международные стандарты финансовой отчетности для общественного сектора (МСФООС);(в) Международные стандарты аудита (МСА).

Системообразующая роль в этой совокупности профессиональных регулятивов,безусловно, принадлежит МСФО.

Основная проблема с международными стандартами заключается в том, что они носят рекомендательный характер. Кроме того, являясь результатом взаимного компромисса многих участников процесса разработки, нередко придерживающихся разных взглядов на содержание того или иного стандарта, международные учетные стандарты представляют собой достаточно широкое и общее описание рассматриваемых ими проблем и способов решения этих проблем.

Сравнивая МСФО и национальные стандарты, многие специалисты отмечали наличие двух критических моментов. Первый заключался в относительно прохладном отношении к стандартам со стороны международных и национальных регуляторов финансовых рынков. Иными словами, например, Нью-Йоркская фондовая биржа отдавала предпочтение американскому GAAP, то есть представление отчетности, составленной в соответствии с МСФО, не считалось достаточным для того, чтобы данная компания была включена в листинг биржи. В последние годы эта проблема, по многим причинам казавшаяся непреодолимой, начала решаться; в частности, получил широкую поддержку мировой бухгалтерской профессии так называемый проект конвергенции моделей бухгалтерского учета.Суть проекта — в интенсификации процесса сближения учетных моделей, выражающегося фактически в сближении систем национальных стандартов с МСФО (International Financial Reporting Standards, IFRS). Поскольку во многих странах американские бухгалтерские стандарты (US GAAP) рассматриваются как некий образец международных стандартов, процесс конвергенции в значительной степени сводится к сближению US GAAP и МСФО .

Второй критической точкой в признании МСФО в качестве унифицированных регулятивов является отсутствие подробных интерпретаций, имеющих целью дать примеры приложения стандартов к конкретным ситуациям (считается, что по этому параметру наиболее хороши американские стандарты). Разработка интерпретаций была признана одним из приоритетных направлений деятельности IASC уже давно, но лишь в 1996 году было принято решение о создании в рамках IASC постоянного комитета по интерпретации стандартов (Standing Interpretations Committee, SIC). Эта работа будет существенно интенсифицирована в ближайшие годы.

Принятием МСФО-40 «Инвестиционная собственность» завершилась главная часть работы по созданию системы «основных стандартов бухгалтерского учета», предусмотренных соглашением КМСФО с IOSCO, которое было заключено в 1995 году. Но Правление КМСФО решило продолжать работу над проблемами учета финансовых инструментов, что особенно важно для информационного обеспечения финансовых рынков. Приоритет в работе над проблемами учета финансовых инструментов не приостанавливает не менее важную работу по другим направлениям.

Проект улучшений МСФО затрагивает 12 стандартов и касается представления финансовой отчетности, учетных политик, учета для ассоциированных компаний, учета запасов, учета основных средств, представления отчетности в иностранной валюте, лизинга, инвестиционной собственности, консолидированной и раздельной финансовой отчетности, раскрытия информации о связанных сторонах, прибыли на акцию, событий после отчетной даты.

В течение нескольких лет международные стандарты претерпят существенные изменения. Будут изменены и формы отчетности, например структура отчета о прибылях и убытках, в который будут внесены не только сведения о финансовых результатах, но и некоторые данные об эффективности деятельности компании.

К общим тенденциям развития МСФО относится отказ от учета по исторической стоимости (historical cost) и переход к учету по справедливой стоимости (fair value). Роль амортизации (снижения стоимости) в этом случае будет играть так называемый impairment test, то есть тест на ухудшение (снижение) стоимости активов или обязательств. Во-первых, это приведет к тому, что бухгалтерский учет усложнится. Все большую роль будет играть профессиональное суждение, бухгалтеру все чаще придется применять различные оценки. Во-вторых, переход к учету по справедливой стоимости потребует тесного взаимодействия бухгалтерской службы с другими службами компании, особенно с теми, которые отвечают за развитие бизнеса, оценку инвестиций и активов.

Необходимо отметить, что внедрение некоторых стандартов, особенно тех, которые связаны с учетом финансовых инструментов, лизинга, будет влиять уже не только на бухгалтерский учет, но и на экономическую ситуацию в целом. В некоторых случаях, для того чтобы правильно отразить те или иные хозяйственные операции в финансовой отчетности, придется, возможно, даже перестраивать бизнес.

В начале XXI века КМСФО работает над новыми Стандартами: «Сельское хозяйство» (уже утвержден), «Добывающие отрасли», «Страхование», «Дисконтирование», «Активы пенсионного плана», «Налоговые последствия дивидендов». Предполагается внести изменения в стандарты по раскрытию информации банками и аналогичными финансовыми институтами, составлению отчета о финансовых результатах, объединению компаний.

Начаты работы по рассмотрению возможностей использования Интернета для представления финансовой отчетной информации инвесторам и другим пользователям.

Подготовительный комитет начал работу по определению потребностей стран с развивающейся рыночной экономикой. Правление рассмотрит вопрос о необходимости разработки одного или нескольких стандартов для отражения особенностей финансовой отчетности данных стран.

Большинство изменений в стандартах связано с экономикой. В качестве примера можно привести планируемые изменения стандартов, связанных с арендой (лизингом). Суть этих изменений сводится к полному отказу от оперативного (операционного) лизинга. Лизинг очень часто использовался компаниями для оптимизации своих прибылей, активов и обязательств. В зависимости от условий договора можно было использовать финансовый либо операционный лизинг и соответствующим образом исправлять цифры бухгалтерской отчетности. Для устранения проблем, связанных с такими исправлениями, и было предложено отказаться от операционного лизинга, оставив только схему финансового лизинга. Несомненно, такое решение очень серьезно повлияет на бизнес лизинговых компаний. Среди других планируемых изменений МСФО – отказ от метода LIFO и от применения альтернативных методов.

Таким образом, международные стандарты финансовой отчетности – система, которая будет развиваться еще не один год, и нельзя не учитывать этот факт при организации перехода на МСФО.

Добавить комментарий