Аудит по МСФО

Как проводится аудит по МСФО?

Аудит проводится в соответствии с МСА (Международные стандарты аудита) согласно закона об аудиторской деятельности № 307 ФЗ от 30.12.2008.

Многие путают МСА и МСФО, здесь следует отметить, что МСА касается только аудиторов. Это стандарты, регламентирующие работу аудиторов, то есть то, как аудитор будет проверять организацию. Отчетность же, которую аудитор будет проверять, может быть подготовлена в соответствии с МСФО (или Российскими стандартами бухгалтерского учета РСБУ, или любыми иными).

Любовь Резникова

Руководитель направления МСФО и управленческого учета

Стандарты, которые применяются при подготовке отчетности по МСФО, универсальны. Однако, есть отрасли, например, страхование, которые предполагают применение особых стандартов, в частности IFRS 17 «Договоры страхования». Поэтому крайне важно на первоначальном этапе планирования аудита получить понимание:

- чем занимается компания,

- какие сделки совершает,

- имеются ли в наличии ценные бумаги или пенсии сотрудникам и т.д.

- имеются ли у компании подконтрольные организации, то есть «Группа» ли это или одна организация,

- проводился ли ранее аудит, или это первое применение МСФО?

От всех вышеперечисленных факторов зависит продолжительность аудита и его цена. Как правило, проводится предварительная встреча с руководителем практики, где обсуждаются все цели и пожелания клиента. Далее рассчитывается трудоемкость, и согласуются сроки и стоимость аудита.

Аудит может проводиться как в один этап, так и в несколько. Проведение аудита в несколько этапов позволяет клиенту исправить найденные ошибки своевременно, то есть до момента прохождения годового аудита.

Далее формируется команда аудиторов и ассистентов и назначается руководитель проверки. Особенностью и преимуществом организации ООО «Правовест аудит» является то, что ассистенты обладают навыками и знаниями в рамках своих компетенций, они имеют опыт работы и клиенту не приходится их учить и тратить свое время. Команда аудиторов – сотрудники профессиональные, имеющие большой опыт работы и уникальные знания, поэтому процесс прохождения аудита – это слаженная работа команды, где каждый четко понимает свою задачу.

Следующим этапом является начало проверки. Она может быть согласована как в офисе клиента, так и удаленно.

На этом этапе аудитор:

- анализирует отчетность,

- смотрит динамику,

- изучает базы данных,

- делает соответствующие выборки,

- запрашивает первичные документы,

- анализирует управленческую информацию,

- проводит интервью при необходимости дополнительных разъяснений.

Если речь идет о проверке трансформации отчетности, то проверяются входящие данные по РСБУ. Это не является аудитом отчетности РСБУ, а служит необходимостью подтверждения цифр МСФО, которые получаются путем корректировок РСБУ отчетности. По мере своей работы аудитор заполняет рабочие документы. Они являются собственностью аудиторской компании, и впоследствии вместе с отчетом предоставляются контролеру качества.

Контролер качества – это высокопрофессиональный сотрудник аудиторской организации, обладающий комплексом знаний, который перепроверяет работу аудитора. Он независим от группы аудиторов, участвующих в проверке. Таким образом, осуществляется двойной контроль.

При подготовке отчетности по МСФО используются оценки и суждения экспертов. В данном случае аудитор изучит все представленные допущения и методологии. Профессиональное мнение играет существенную роль при формировании отчетности МСФО, однако оно должно быть обосновано.

Яркий пример, необоснованных суждений можно привести с публичной компанией. В 2014 году имел место нашумевший случай с ОАО «Авиационная компания Трансаэро», когда аудиторы не получили достаточных аудиторских доказательств по увеличению стоимости товарного знака с 2 136 000 тыс. руб. в до 61 204 982 тыс. руб. и выдали аудиторское заключение с оговоркой. В 2015 году компания Трансаэро была признана банкротом.

На основании суждений формируются корректировки по МСФО. Проверка корректировок будет следующим этапом аудита отчетности МСФО. Корректировки должны быть сделаны, принимая во внимание все стандарты МСФО, то есть компания не может игнорировать какой-то стандарт. К корректировкам будут относиться и отражение операций в текущем периоде, в случае если операции относятся к этому периоду, даже если в российском учете они отражены в следующем году.

Если аудиторы проверяют Группу компаний, то после анализа каждой отдельной отчетности внимательно анализируется консолидация на предмет верного отражения внутригрупповых операций и операций с капиталом.

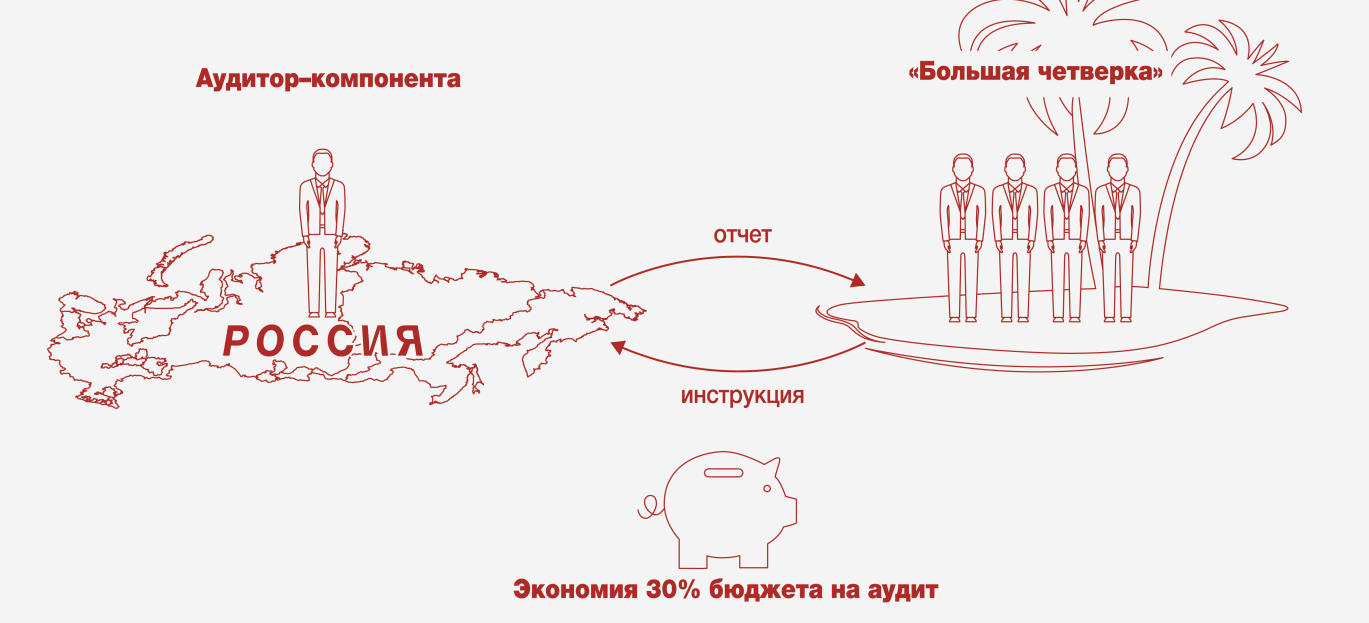

Кейс о том, как при аудите отдельной отчетности сэкономить более 30% бюджета

Отчетность в соответствии с МСФО предполагает наличие определенных раскрытий и пояснений. Аудитор проверяет текстовые пояснения на:

- полноту,

- сопоставимость,

- достоверность,

- правдивость.

Раскрытия должны отражать корректные суммы и не противоречь друг другу.

В последний день проверки проходит отчетная встреча руководителя проверки с клиентом, где обсуждаются выявленные замечания и перспективы улучшения ситуации. И завершающим этапом является получение аудиторского заключения, которое передается конечным пользователям.

Добавить комментарий