Возмещение НДС сроки возврата

Содержание

- Что такое «НДС» и кто его уплачивает

- На каких условиях происходит возвращение НДС

- Порядок оформления возмещения НДС

- Отдельные нюансы возмещения НДС

- Основные моменты при возмещении

- Способы получения возмещения

- Сроки при общем порядке

- Сроки при заявительном порядке

- Проценты за несвоевременное возмещение НДС

- Порядок обжалования

- Общий порядок возмещения НДС

- Заявительный порядок возмещения НДС

- Итоги

- Сроки возмещения НДС из бюджета при общем порядке

- Возмещение НДС: порядок возврата, камеральная проверка, заявление

- «Камералка» выявила нарушения

- Нужно ли подавать заявление для возврата НДС?

- Пишем заявление на возврат

- Сколько должны вернуть?

- Проценты за несвоевременный возврат

- Заявительный порядок возмещения

Что такое «НДС» и кто его уплачивает

НДС или налог на добавленную стоимость — один из косвенных налогов, предусмотренных российским законодательством. Ему посвящёна 21 глава Налогового кодекса (статьи 143-178).

Значение этого обязательного платежа в бюджет в полной мере отражено в названии — он исчисляется от стоимости, которую производитель или продавец «добавил» к себестоимости товара. НДС включается в стоимость продукции и по этой причине его уплачивает (незаметно для себя) покупатель.

НДС включается в стоимость продукции и по этой причине его уплачивает (незаметно для себя) покупатель.

Производитель или продавец уплачивают НДС таким образом, что увеличивают стоимость своего товара, то есть цену, по которой планировали его реализовать, на размер ставки этого налога. Наиболее часто на практике встречается ставка 18%. Для того, чтобы вычислить размер НДС, нужно произвести следующие вычисления:

- Цена товара х 0,18 (18%) = НДС. Для исчисления берётся первоначальная цена, по которой планировалось продавать товар. Получившееся значение добавляется к стоимости. Например, производитель планировал продавать изделие по цене 500 рублей. Тогда 500 х 0,18 = 90. НДС составит 90 рублей, а цена изделия — 590 рублей.

На каких условиях происходит возвращение НДС

В соответствии с российским налоговым законодательством для возмещения НДС предпринимателю или организации ими должны соблюдаться следующие условия:

- Уплата этого налога предусмотрена при общей системе налогообложения (ОСНО). Это значит, что юридические лица и предприниматели, использующие УСН или ЕНВД не платят исходящий НДС и не претендуют на возмещение входящего.

- Изделие или услуга, для которых оформляется возмещение должны быть произведены или приобретены для предпринимательской деятельности. Следовательно, нельзя купить товары для личных нужд за счёт средств компании и пытаться возмещать НДС с них.

- Товары должны быть приобретены для использования в деятельности, которая облагается налогом на добавленную стоимость и использоваться на территории Российской Федерации.

- На каждый возмещаемый товар необходимо наличие счёта-фактуры с оригинальными подписями руководителя и главного бухгалтера.

- Все товары и услуги должны быть приняты в бухгалтерском учёте, то есть оприходованы, срок давности учёта не превышает 3 года.

- Возмещение предусмотрено только для легальных предпринимателей и организаций, числящихся в едином реестре налоговой службы, регулярно сдающих всю отчётность.

Порядок оформления возмещения НДС

Предположим, организация определила, что имеет право на возмещение НДС из бюджета. Что делать, чтобы добиться от ФНС возвращения уплаченных налогов? Порядок возмещения предусмотрен 176 статьёй НК РФ, однако без определённой подготовки и знания отдельных нюансов вернуть деньги довольно сложно. Рассмотрим порядок действий в такой ситуации.

Подача декларации

Первым этапом возмещения уплаченных средств станет заполнение декларации по форме, предусмотренной федеральной налоговой службой. Форму лучше скачать с официального сайта или получить в управлении налоговой службы. В декларации необходимо указать сумму, предполагаемую к возмещению и сумму, уплаченного в данном периоде НДС.

Камеральная проверка

После получения декларации налоговая служба начинает камеральную проверку представленной к возмещению суммы. Без проверки возвращение уплаченных денег не происходит никогда. Закон отводит на эту процедуру 3 месяца с момента получения декларации.

В рамках камеральной проверки налоговая служба вправе запрашивать у заявителя любые документы, подтверждающие указанную в декларации сумму возмещения. Это могут быть не только счета-фактуры, но и книги продаж, путевые листы, сертификаты соответствия, оборотно-сальдовые ведомости. Учитывайте, что перечень документов, которую могут запрашивать налоговики, не ограничен законом и является открытым.

Любые документы нужно предоставить в течение 10 дней после получения требования ФНС. Отказ в предоставлении равнозначен отказу в возмещении средств. Поэтому будьте готовы оперативно представить любые бумаги, даже те, которые, на первый взгляд, не имеют отношения к уплате НДС.

Если в положенный срок представить документы невозможно, необходимо написать заявление на имя руководителя региональной инспекции с просьбой перенести срок предоставления документов. Обязательно укажите точный срок предоставления и обоснуйте причину переноса.

После получения декларации налоговая служба начинает камеральную проверку представленной к возмещению суммы.

Принятие решения о возмещении

По итогам камеральной проверки налоговая служба принимает решение о возмещении. Оно может быть трёх видов:

- отрицательное (отказ в возмещении);

- частичное (при неполном соответствии подтверждающих документов);

- положительное.

Принять решение ФНС обязана в течение 7 дней после завершения камеральной проверки. Таким образом, срок возмещения НДС из бюджета с учётом камеральной проверки и этапа принятия решения составляет максимум 3 месяца и 7 дней.

Отдельные нюансы возмещения НДС

Мы разобрали, как возместить НДС в общем порядке. Однако на практике эта процедура имеет некоторые значимые нюансы и тонкости. Проанализируем наиболее распространённые из них, чтобы понять, как действовать в отдельных проблемных ситуациях.

В какие сроки можно оформить возмещение

Российское законодательство предусматривает определённые сроки, в которые можно подать декларацию о возврате НДС. В большинстве случаев он составляет 3 года с окончания квартала, в котором был уплачен налог. Исключением является ситуация, когда рассматривается возврат ошибочной переплаты — тогда на подачу заявления отводится 3 года с даты ошибочного платежа.

Можно ли получить возмещение при наличии налоговой задолженности

Что происходит, когда заявитель, претендующий на возмещение уплаченных денег, имеет налоговую задолженность? Писать заявление на возврат налога в таком случае не запрещено. Если в ходе камеральной проверки подтвердится заявленная сумма и корректность подтверждающих документов, то полагающаяся к возвращению сумма будет зачтена в счёт долга.

Практика показывает, что налоговая служба крайне неохотно положительно решает вопрос о возмещении НДС.

Наиболее распространённые причины отказа

Практика показывает, что налоговая служба крайне неохотно положительно решает вопрос о возмещении НДС. Заявители регулярно сталкиваются с самыми разнообразными причинами отказа, среди самых распространённых можно назвать:

- ошибки при заполнении документов (как декларации, так и любых приложений);

- завершение периода обращения (истёк 3-летний период);

- отсутствие достаточного подтверждения уплаты НДС;

- выявление нарушений федерального и налогового законодательства;

- вероятность фиктивной сделки или покупки не в предпринимательских целях;

- иные обстоятельства.

Основные моменты при возмещении

Ситуации, позволяющие получить возмещение НДС, могут возникать не только у экспортеров, но и у тех налогоплательщиков, которые не занимаются внешнеэкономической деятельностью. Для экспортеров процедура существенно сложнее, так как им еще придется доказывать наличие оснований на применение нулевой ставки налога.

Об этом подробнее сказано в материале «Какова процедура возмещения НДС по ставке 0% (получение подтверждения)?».

Различают общий и заявительный порядок возмещения НДС. Последний позволяет получить возмещение в ускоренном варианте (до завершения налоговой проверки), условия применения которого прописаны в ст. 176.1 НК РФ. Процедуры проведения самой проверки при обоих порядках идентичны.

Право на возмещение возникает, если сумма налога, начисляемого к уплате, оказывается меньше, чем объем вычетов по НДС. При возмещении компания получает назад сумму налога, которую ранее уплатила поставщику в виде добавления его к цене товара (услуг, работ).

Ситуации, когда возникает право на возмещение налога из бюджета, как правило, возникают:

- у экспортеров (ведь они продают товар на экспорт по нулевой ставке НДС, а сырье, материалы или готовую продукцию от производителей закупают с применением полной ставки налога);

- компаний, продающих продукцию с применением ставки 10% и закупающих товары (услуги или работы) с учетом ставки налога, равной 18%;

- предприятий, которые продали в отчетном периоде меньше товаров, чем приобрели, или у производителей, которые получили доход от реализации своей продукции, меньший, чем понесенные затраты (такая ситуация может возникнуть не только в результате убыточной деятельности предприятия или утери/порче продукции, но и по причине низкого спроса на нее);

- торговых компаний в случае окончания срока годности продукции и снятия ее с продажи и т. д.

Способы получения возмещения

1. Автоматический зачет имеющейся задолженности предприятия перед бюджетом по налогам. Такое погашение долгов по налогам, пеням и штрафам за счет возмещения НДС производится в соответствии с п. 4 ст. 176 НК РФ.

Исключение составляют случаи погашения недоимки и штрафов, которые, в соответствии с п. 2 ст. 45 НК РФ, могут быть взысканы лишь по решению суда. Подробное разъяснение по этому случаю предоставил Президиум ВАС в своем постановлении от 16.04.2013 № 15856/12.

Кроме того, налоговая инспекция не сможет автоматически погасить задолженность по пеням и штрафам за счет возмещения по НДС, если суд своим решением приостановил это взыскание. Это разъяснено в постановлении ФАС Центрального округа от 18.01.2010 № А35-1181/09-С2 (оставлено в силе определением ВАС РФ от 24.05.2010 № ВАС-5885/10).

2. По заявлению налогоплательщика, переданному на бумажном носителе или в электронной форме, зачет может быть проведен в счет будущих налоговых платежей в бюджет (п. 6 ст. 176 НК РФ).

3. По заявлению плательщика производится возврат денежных средств на его банковский счет в порядке, указанном в п. 8 ст. 176 НК.

Сроки при общем порядке

1. После подачи налоговой декларации за отчетный период и заявления на возмещение ИФНС проводит камеральную проверку. Срок проведения проверки ограничен 3 месяцами (п. 1 ст. 176, ст. 88 НК РФ).

2. Если в ходе проведения камеральной проверки не были выявлены нарушения, то ИФНС, в соответствии с пп. 2, 6 и 7 ст. 176 НК РФ, в 7-дневный срок (в рабочих днях) принимает решение о возмещении НДС целиком либо частично (а также решение о зачете в счет будущих платежей, если об этом просил налогоплательщик). При этом:

- на следующий день после принятия положительного решения в казначейство направляется поручение о проведении платежа (абз. 1 п. 8 ст. 176 НК РФ);

- в течение 5 дней казначейство проводит платеж на счет налогоплательщика, который был указан им в заявлении (абз. 2 п. 8 ст. 176 НК РФ).

Всего на возврат не вызывающей возражений у налогового органа суммы возмещения по НДС отводится 3 месяца и 12 (7+5) дней после подачи декларации и заявления о возмещении. Если заявление не подавалось до вынесения решения о возмещении, то срок перевода денежных средств казначейством будет увеличен до 1 месяца с момента получения ИФНС этого заявления (п. 11.1 ст. 176 НК РФ).

3. Если в ходе проведения проверки были выявлены нарушения налогового законодательства и предприятию было отказано в возмещении, то в течение 10 дней после завершения проверки составляется соответствующий акт и передается налогоплательщику.

См. также материал «Как возвращается НДС: схема возврата (возмещения)?».

Сроки при заявительном порядке

После подачи декларации налогоплательщик должен в 5-дневный срок подать заявление о возмещении НДС в соответствии с п. 7 ст. 176.1 НК РФ. Налоговый орган также в 5-дневный срок с момента получения заявления налогоплательщика (при условии соблюдения последним требований, установленных пп. 2, 4 и 7 ст. 176.1 НК РФ) принимает решение о предоставлении возмещения или отказе в этом (п. 8 ст. 176.1 НК РФ).

Если у налогоплательщика имеется недоимка по налогам и пеням, то проводится ее автоматический зачет в счет суммы возмещения (п. 9 ст. 176.1 НК РФ). Не позже дня, наступающего за принятием решения о возмещении, ИФНС передает казначейству поручение о перечислении возмещаемой суммы на банковский счет налогоплательщика (п. 10 ст. 176.1 НК). В 5-дневный срок территориальный орган Федерального казначейства производит перевод средств налогоплательщику.

Если на 12 день после подачи заявления налогоплательщика по ускоренной процедуре не было произведено возмещение НДС, то происходит начисление процентов. После получения уведомления от казначейства о возврате суммы возмещения налоговая инспекция в 3-дневный срок принимает решение о возврате насчитанных процентов и на следующий день направляет соответствующее поручение в казначейство (абз. 4 п. 10 ст. 176.1 НК РФ).

Срок проведения камеральной проверки по заявленным суммам НДС к возмещению составляет 3 месяца, как и при общем порядке возмещения. Если по итогам проверки будет определено, что налогоплательщик не имел права на возмещение, то у него возникнет недоимка на сумму выплаченного ему возмещения. Ее придется погасить либо самому налогоплательщику, либо его гаранту (поручителю) в течение 5 дней с даты получения требования о возврате. При отсутствии добровольной уплаты взыскание произведут в принудительном порядке.

Проценты за несвоевременное возмещение НДС

При задержке выплаты возмещения налогоплательщику налоговая инспекция в одностороннем порядке обязана рассчитать проценты за каждый день просрочки исходя из действующей ставки рефинансирования ЦБ РФ (п. 10 ст. 176 НК РФ).

Налогоплательщику для этого не требуется подавать заявление, как было установлено в постановлениях Президиума ВАС РФ от 21.02.2012 № 12842/11 и 17.03.2011 № 14223/10. Проценты перечисляют налогоплательщику в соответствии с п. 10 ст. 78 НК РФ.

Проценты начисляются и в том случае, если налоговый орган принял решение об отказе в возмещении, а налогоплательщик в суде доказал свою правоту, в результате чего это решение вместе с актом были отменены (постановления Пленума ВАС РФ от 30.05.2014 № 33 и Президиума ВАС РФ от 20.03.2012 № 13678/11). При этом начисление процентов производится с 12 дня после окончания налоговой проверки.

При исчислении процентов учитываются как выходные, так и праздничные дни. К такому выводу пришли суды, основываясь на том, что в НК РФ нет ссылок на то, что следует считать по-иному. Основанием для использования такой судебной практики является постановление Президиума ВАС РФ от 21.01.2014 № 11372/13.

Такие же правила по начислению процентов начиная с 12 дня по окончании камеральной проверки касаются и случаев, когда налоговый орган принял решение о частичном возмещении НДС. Речь идет о признанной налоговыми инспекторами сумме НДС к возмещению. Подтверждают это постановления Президиума ВАС РФ от 20.03.2012 № 13678/11 и № 13678/11.

Порядок обжалования

Если налоговая служба по результатам камеральной налоговой проверки составила акт и отказалась возместить НДС, то у налогоплательщика есть 1 месяц для подачи своих возражений в тот налоговый орган, который проводил проверку. Письменные возражения подают в соответствии с п. 6 ст. 100 НК. Срок рассмотрения возражений не должен превышать 10 дней, хотя может быть и продлен (но не более чем на 1 месяц).

Если решение ИФНС не устраивает налогоплательщика, то следующим шагом будет обращение в вышестоящий налоговый орган с апелляционной жалобой (сама жалоба подается через инспекцию, решение которой обжалуется). Процедура обжалования решения налогового органа по результатам рассмотрения возражений прописана в ст. 138, 139.1–140 НК РФ. У вышестоящего налогового органа есть 1 месяц на рассмотрение апелляционной жалобы в соответствии с п. 6 ст. 140 НК РФ.

В случае получения отказа в вышестоящем налоговом органе налогоплательщик имеет право обратиться в арбитражный суд. При этом обжаловать оба решения (отказ в возмещении и привлечении к ответственности) можно одновременно — путем подачи одного искового заявления и уплаты госпошлины как за единое требование (постановление Пленума ВАС РФ от 30.07.2013 № 57).

См. также материал «Порядок действий налогоплательщика, если он не согласен с решением о привлечении (об отказе в привлечении) к ответственности по итогам проверки».

Общий порядок возмещения НДС

Налогоплательщик имеет право подать декларацию, в которой будет указана сумма НДС к возмещению, в любом из кварталов в пределах трехлетнего срока, установленного для заявления права на вычет в соответствии с п. 2 ст. 173 НК РФ. Такое разъяснение содержится в постановлении Пленума ВАС РФ от 30.05.2014 № 22.

После получения налоговой декларации, в которой указана сумма НДС к возмещению в общем порядке возмещения НДС, налоговая инспекция проводит камеральную проверку в соответствии со ст. 88, 100 и 101 НК РФ. Налогоплательщик должен представить в налоговый орган затребованные заверенные копии документов. Традиционно комплект документации включает:

- счета-фактуры;

- первичные документы, договора;

- книги покупок и продаж;

- иные документы.

Причем налоговая инспекция может затребовать подтверждающие документы не только относительно операций, по которым возникло возмещение, но также и по всей финансово-хозяйственной деятельности налогоплательщика за отчетный период.

По итогам проведенной камеральной проверки налоговая инспекция либо принимает решение о возмещении, либо составляет акт о найденных ошибках и выносит решение об отказе в возмещении. При этом возможны ситуации, когда ИФНС частично удовлетворяет требование налогоплательщика о возмещении. Тогда по подтвержденной сумме налога выносится решение о возмещении, а по неподтвержденной — составляется акт и производится отказ в возмещении. Такой порядок подтвержден постановлением Президиума ВАС РФ от 20.03.2012 № 13678/11.

Если предприятие по результатам проведения камеральной проверки получило возмещение из бюджета, а последующая выездная проверка выявила, что возмещение было получено незаконно, то у предприятия возникнет недоимка. Кроме возврата суммы недоимки в бюджет налогоплательщику потребуется также уплатить пеню, которая будет рассчитана за каждый день начиная с момента поступления суммы возмещения на расчетный банковский счет налогоплательщика либо со дня принятия решения о зачете заявленных к возмещению сумм НДС.

Проценты в соответствии со ст. 176.1 НК могут быть насчитаны лишь по результатам камеральной проверки в порядке ускоренного возмещения НДС (письмо ФНС России от 21.02.2013 № АС-4-2/2940). На сумму недоимки, возникшей при применении заявительного порядка, будут начислены проценты исходя из 2-кратной ставки рефинансирования ЦБ РФ (п. 17 ст. 176.1 НК РФ).

О том, обязательно ли подача уточненки приведет к возврату полученного в заявительном порядке возмещения, читайте в статье «Заявительный порядок возмещения: когда уточненка не повлечет уплату процентов».

Заявительный порядок возмещения НДС

Правом воспользоваться заявительным (ускоренным) порядком возмещения налога на добавленную стоимость можно лишь при соблюдении ряда условий, указанных в статье 176.1 НК РФ. Так, в большинстве случаев налогоплательщик должен предоставить гарантию (банковскую или поручительство) того, что гарант возместит бюджету сумму возмещенного НДС, если по итогам проверки выяснится, что налогоплательщик не имеет права на возмещение.

Освобождаются от обязательства предоставления финансовой гарантии лишь крупные налогоплательщики. К таковым относятся юрлица, существующие не менее 3 лет и уплатившие за последние 3 года в бюджет налогов на сумму, превышающую 7 млрд руб. (подп. 1 п. 2 ст. 176.1 НК РФ).

Причем речь идет не только о непосредственной уплате налогов (акцизов, НДС, налога на прибыль, НДПИ) в бюджет, но и в порядке зачета таких обязательств (письмо ФНС России от 23.07.2010 № АС-37-2/7390@). В учет не берутся налоги, уплаченные при ввозе товаров, и суммы налогов, удержанных компанией в качестве налогового агента.

При расчете уплаченных (зачтенных) налогов за 3 года вычитается сумма излишне взысканных (уплаченных) налогов. Исключением являются налог на добавленную стоимость и акцизные сборы, которые были возвращены за предыдущие 3 года в соответствии со ст. 176 (176.1) и 203 НК (письма Минфина России от 31.08.2017 № 03-07-11/55788, от 13.07.2010 № 03-07-08/200 и ФНС России от 23.07.2010 № АС-37-2-7390@).

См. также «Нюанс расчета совокупных налогов для заявительного возмещения НДС».

Если налогоплательщик не соответствует требованиям подп. 1 п. 2 ст. 176.1 НК РФ, то он может воспользоваться заявительным порядком возмещения при предоставлении банковской гарантии. Требования к такой гарантии содержатся в ст. 368–379 Гражданского кодекса России. Кроме того, специальные требования указаны в ст. 74.1 и 176.1 НК РФ.

Обязательным требованием, предъявляемым к банку, который выдал гарантию, является включение его в специальный список Минфина России (пп. 3 и 4 ст. 74.1 НК РФ). С этим перечнем можно ознакомиться на сайте финансового ведомства. При этом разрешено выдавать гарантию и филиалу попавшего в перечень банка (письмо ФНС России от 15.06.2010 № ШС-37-3/4049@).

В гарантию не должны быть включены какие-либо другие суммы, кроме заявленного к возмещению НДС. А срок ее действия должен быть не меньше 10 месяцев со дня представления в ИФНС декларации по налогу.

Если налогоплательщик осуществляет деятельность в местности, которая считается территорией опережающего социально-экономического развития или является резидентом свободного порта Владивосток, то достаточным является предоставление им в ИФНС договора поручения от имени управляющей компании. В этом договоре будет закреплено обязательство поручителя уплатить в бюджет за налогоплательщика сумму полученного возмещения, если право на возмещение не будет подтверждено (подп. 3 и 4 п. 2 ст. 176.1 НК РФ). Срок действия такого договора должен составлять не меньше 8 (с 01.07.2017 – 10) месяцев с даты представления в ИФНС декларации по налогу.

С 01.07.2017 (закон «О внесении изменений…» от 30.11.2016 № 401-ФЗ) к числу налогоплательщиков, имеющих право на заявительный порядок возмещения НДС, добавлены представившие поручительства юрлиц, готовых возместить за них ту сумму налога, которая окажется выплаченной неправомерно (подп. 5 п. 2 ст. 176.1 НК РФ). Поручитель должен (п. 2.1 ст. 176.1 НК РФ):

- иметь объем уплаченных за 3 года, предшествующих году поручительства, налогов не менее 7 млрд руб., а объем обязательств по договорам поручительства (вместе с даваемым налогоплательщику) не больше 20% от величины чистых активов;

- не находиться в стадии реорганизации, ликвидации или банкротства и не иметь долгов по уплате налоговых платежей.

О форме договора поручительства для упрощенного возврата НДС читайте .

Обратите внимание! За НДС, возмещенный без оснований, придется уплатить и проценты, и штраф.

Итоги

Для получения возмещения из бюджета суммы НДС налогоплательщик должен представить вместе с налоговой декларацией еще и заявление. При этом есть возможность воспользоваться как общим порядком возмещения, так и заявительным.

При общем порядке возмещения сумма налога будет возвращена или зачтена не ранее 3 месяцев и 12 дней после подачи декларации и заявления. Если заявление было подано после принятия решения о возмещении, то срок зачисления средств из бюджета на банковский счет налогоплательщика увеличится на 30 дней.

Если у налогоплательщика есть возможность рассчитывать на заявительный порядок, то сроки возмещения НДС существенно сокращаются: он сможет получить возмещение на 12 день после подачи соответствующего заявления. В случае задержки возврата (зачета) возмещения по НДС налоговая инспекция дополнительно уплачивает проценты.

Если по результатам камеральной проверки налогоплательщику будет отказано в возмещении НДС, то он может направить возражения в налоговый орган. В случае негативного решения по результатам изучения поданных возражений обжаловать его нужно в вышестоящем налоговом органе, а затем (в случае неудачи) — в суде.

Заявительный порядок возмещения НДС представляет собой систему, при которой налогоплательщик может вернуть часть НДС от той суммы, которая указана в декларации, сдаваемой в отделение налоговой службы. Данное правило регулируется ФЗ «318 гл. 21 НК РФ. Плательщик обязуется самостоятельно подготовить декларацию указать сумму, заявленную к возврату. После рассмотрения и расследования конкретного обращения, инспектора принимают решение о начислении или не начислении зачета.

Для кого доступно данное правило

Случаи, когда и для кого становится доступно данное правило, регулируются п. 2 ст. 176.1 НК РФ. В соответствии с данным законодательным актом зачет налога на добавленную стоимость доступен для следующих категорий плательщиков.

Организации, имеющие определенный объем переплаченных налогов

Организации, уплатившие за прошедшие 3 года до момента обращения сумму акцизов, НДС, НДПИ и налогов на прибыль на общую сумму свыше 10 млрд. руб. Как правило, эта сумма включает в себя чрезмерно уплаченные налоги, сумма которых и может быть возвращена плательщику по факту предъявления требований на зачет НДС. Обратите внимание, что данное право доступно для организаций имеющих срок существования и коммерческой или иной деятельности приносящей прибыль и создающей оборот средств не менее чем в течение 3 лет, до момента подачи декларации с прошением.

Для подтверждения проведенных выплат превышающих общий установленный лимит, потребуется предоставить не только данные из декларации клиента, но и соответствующие бумаги подтверждающие перечисление средств со счет в бюджет. Документов подтверждающих изменения баланса на лицевых счетах клиента. Подтверждение от налоговой, о наличии излишне уплаченных средств. Иметь на руках все перечисленные свидетельства необязательно, однако они могут существенно ускорить принятие решение и сопутствующие действия со стороны налоговой службы.

Зачисление средств может быть произведено только в том случае, если общая сумма оплаченной налоговой нагрузки превышает обязательный объем выплачиваемых НДС платежей с товарооборота. Сумма, составляющая разницу, может быть выплачена заявителю при предоставлении декларации и соответствующего прошения.

Компании предоставившие банковскую гарантию

Организации и юридические лица, обратившиеся в службу и предоставившие банковскую гарантию на сумму налога которую предполагается возместить. Обратите внимание, гарантия должна выдаваться на весь объем суммы, кроме того, не должно быть возможность отозвать или аннулировать ее. Требования к гаранту также достаточно высоки. В частности, банк должен входит в реестр кредитных организаций и банков, имеющих право на выдачу таких документов и для работы с ФНС. Банк должен оказывать финансовые услуги по своей лицензии не менее 5 лет, а также иметь уставной капитал в размере 500 млн руб. или больше этой суммы. Ознакомиться с ними можно на сайте Минфина России, где размещен подробный реестр.

Этапы взаимодействия и внутренние этапы обработки прошения при обращении в налоговую службу занимают следующее время:

- 5 дней на рассмотрение заявления от плательщика на предоставление зачета под банковскую гарантию;

- 5 дней на принятие решения по поступившему заявлению, на исследование кредитной истории и прочих данных заявителя;

- 5 дней на устное и письменное уведомление заявителя о принятом решении.

Обращаясь в ФНС, Вы можете быть уверенны, что в срок до 15 дней узнаете о принятом решении. Если решение отрицательное, то заявителя обязательно ознакомят с причинами его получения, дадут время на исправление допущенных ошибок и шанс на повторную подачу заявки.

Обратите внимание, если принято положительное решение о зачете средств из переплаченного резерва НДС, они могут направленны и на погашение долговых обязательств гражданина. В частности, если имеются неуплаченные налоги, пени, просрочки платежей и прочие обязательства перед ФНС, то сумма используется частично или полностью для их погашения. Обратите внимание, погашение долгов производиться автоматически, гражданина могут оповестить о нем после проведения всех сопутствующих операций.

Таким образом, если у Вас имеются непогашенные долги перед налоговой службой, стоит заранее подумать о них, либо использовать зачитываемую сумму для их полного погашения.

В случае если плательщик допустил какие-либо нарушения после получения списанной по обязательством суммы НДС, то она вычитается по банковской гарантии или путем изъятия имущества являющегося собственностью юридического лица, взявшего долговые обязательства.

Как подготовиться к проверке

Чтобы исключить вероятность мошенничества со стороны плательщика, сотрудники ФНС могут направить инспекторов для проверки документации. В частности, проверяется отчетность за период последних трех лет, сверяются и поднимаются документы подтверждающие перечисление НДС, движение счетов организации и т.д.

Лучше заранее поднять нужную документацию, чтобы сэкономить время и исключить лишние проверки. Документы можно приложить к заявлению или же к декларации в зависимости от способа, которым юридическое лицо претендует на возврат средств. Это значительно ускорит процесс проведения проверки, повлияет на принятие положительного результата, создав дополнительные преимущества для заявителя.

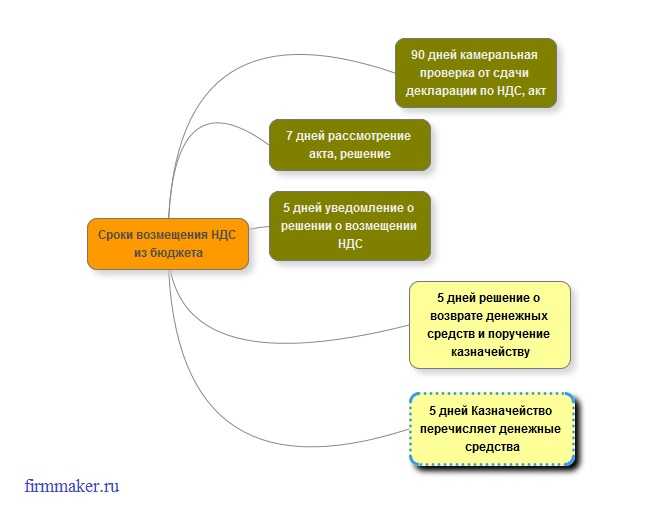

Сроки возмещения НДС из бюджета при общем порядке

Общий порядок начинается с оформления декларации по окончании отчётного периода и подготовки пакета документов, подтверждающих факт переплаты. Если сумма налогов, рассчитанная по операциям, являющимся объектом налогообложения, превышает произведенные выплаты, разница причитается к возврату или зачёту.

90 дней на камеральную проверку

С момента подачи налоговой декларации по НДС, начинается камеральная налоговая проверка, которая длится 90 календарных дней. Проверка проводится налоговым органом на предмет обоснованности претензий плательщика НДС на возмещение части выплаченного налога. На протяжении 3 месяцев сотрудники ИФНС изучают декларацию и прилагающиеся к ней документы. Определяют полноту и правильность заполнения представленной документации, контролируют соответствие указанных в декларации показателей данным налогового учёта, проверяют правомерность применения льготных ставок, налоговых вычетов, правильности расчётов базы и суммы налогов.

В ходе проверки налоговый инспектор имеет право запрашивать у налогоплательщика любые документы и объяснения. Может обратиться сотрудник ИФНС и к контрагентам проверяемого, и к обслуживающему банку, если некоторые вопросы требуют прояснения. Отказ от предоставления необходимой информации или несвоевременная её подача расценивается в качестве правонарушения, которое влечёт за собой штрафные санкции.

Налоговики могут закончить проверку быстрее — это не нарушение (см. письма Минфина России от 19.03.2015 № 03-07-15/14753 и ФНС России от 13.04.2015 № ЕД-4-15/6266).

7 дней на решение

Если по итогам проверки претензий нет, в течение 7 рабочих дней по окончании КНП инспекция выносит решение о возмещении НДС из бюджета (п. 2 ст. 176 НК РФ). Если проверкой выявлены нарушения, составляется акт камеральной налоговой проверки, на который вы вправе подать возражения (п. 3 ст. 176 НК РФ). Выносится решение о привлечении или отказе в привлечении плательщика к налоговой ответственности. Одновременно с указанным решением принимается (п. 3 ст. 176 НК РФ) решение: о полном возмещении НДС из бюджета; о полном отказе в возмещении НДС; о частичном возмещении и частичном отказе в возмещении НДС.

5 дней на уведомление о решении

О принятом решении налоговики должны письменно известить вас в течение 5 рабочих дней (п. 9 ст. 176 НК РФ). При наличии у вас недоимки по НДС, иным федеральным налогам, а также обнаружении задолженности по соответствующим пеням или штрафам налоговики самостоятельно зачтут в счет них возмещаемую сумму налога (п. 4 ст. 176 НК РФ). Причем на недоимку, образовавшуюся в период между датой подачи декларации и датой решения и не превышающую сумму НДС к возмещению, пени начислены не будут (п. 5 ст. 176 НК РФ). Если недоимка отсутствует или перекрывается возмещаемой суммой, вы вправе вернуть сумму возмещения (либо ее часть, оставшуюся после погашения недоимки) на счет или зачесть ее в счет предстоящих платежей по НДС или другим федеральным налогам.

5 дней на возврат

Для возврата и зачета НДС необходимо заявление (п. 6 ст. 176 НК РФ). На следующей день налоговый орган передает поручение о перечислении денег в орган Федерального казначейства, у которого 5 дней на возврат денег на расчетный счет организации. Одновременно с формированием поручения для казначейства налоговый орган обязан в письменном виде сообщить о своем решении налогоплательщику, который в свою очередь оформляет заявление в свободной форме на возврат денег с указанием конкретной суммы и банковских реквизитов. Если заявление о зачете или возврате вы не успеете подать до дня вынесения решения, возврат НДС из бюджета будет осуществляться в порядке, установленном ст. 78 НК РФ (п. 11.1 ст. 176 НК РФ).

На основании решения о возврате инспекция оформляет поручение на возврат и направляет его в территориальный орган Федерального казначейства (это должно произойти на следующий день после дня принятия решения). Казначейство в течение 5 рабочих дней со дня получения поручения обязано перечислить деньги на ваш счет и известить налоговиков о дате и сумме возврата (п. 8 ст. 176 НК РФ).

Проценты за задержку возврата НДС

На практике бывают случаи задержек в поступлении денег из бюджета. Статья 176 пункт 10 НК РФ предусматривает штрафные санкции. При нарушении сроков возврата суммы налога, начиная с 12-го дня после завершения камеральной налоговой проверки, начисляются проценты, исходя из ставки рефинансирования ЦБ РФ. Начислять ли эти проценты, на наш взгляд, зависит от суммы возмещаемого налога, количества дней задержки возврата налога и готовности отстаивать свои права в суде.

Фирммейкер, март 2016

Анна Лукша

При использовании материала ссылка обязательна

Возмещение НДС: порядок возврата, камеральная проверка, заявление

Главная — Статьи

Если налогоплательщик подал в налоговый орган декларацию, в которой НДС отражен к возмещению, он имеет полное право на возврат заявленной суммы после ее подтверждения проведенной инспекцией камеральной проверкой. Порядок возврата таких сумм регламентируется ст. ст. 176 и 176.1 НК РФ и в широком смысле слова может быть назван заявительным, т.к. на практике налоговыми органами такой возврат производится только после получения от налогоплательщика соответствующего заявления. В узком же смысле заявительным является только порядок возврата, предусмотренный ст. 176.1 НК РФ, что прямо следует из ее названия.

Как показала практика применения данных норм НК РФ, процедура возврата заявленных к возмещению сумм НДС непроста и вызывает множество споров между налоговиками и налогоплательщиками. Рассмотрим, как же правильно применять все эти положения.

Примечание. Возмещение НДС налогоплательщик имеет право осуществить как зачетом по другим налогам, так и возвратом данных сумм. Можно также заявить о зачете такого НДС в счет будущих платежей по этому же налогу. Поэтому налоговые органы всегда желают видеть соответствующее письменное заявление налогоплательщика по данному вопросу.

«Камералка» выявила нарушения

Если налоговый орган выявит нарушения законодательства о налогах и сборах, то он сначала составит акт камеральной налоговой проверки. На это ему отводится 10 рабочих дней плюс еще пять на вручение акта налогоплательщику. После его получения у налогоплательщика будет 15 рабочих дней для подготовки своих возражений по акту и исправления тех недостатков, которые обнаружили инспекторы. Спустя еще 10 рабочих дней после рассмотрения акта и возражений на него налоговый орган примет решение о возмещении или об отказе в возмещении НДС. Причем решение может быть принято как на всю сумму, так и на ее часть.

Как видно, срок принятия окончательного решения о возмещении в случае претензий налоговиков существенно увеличивается. После окончания камеральной проверки он отодвигается еще минимум на 40 рабочих дней, т.е. почти на два месяца! Здесь-то и находится первый подводный камень порядка возмещения НДС.

Дело в том, что налоговики были убеждены, что если по итогам камеральной проверки декларации выявлены нарушения хотя бы в части сумм, на возврат которых претендует плательщик (и неважно, что претензии есть только к 100 руб. заявленного к возмещению налога, а миллион подтвержден!), то весь налог, заявленный к возмещению, не перечисляется ему, пока не приняты решения, указанные в п. 3 ст. 176 НК РФ. По их мнению, данное правило распространяется и на ту часть НДС, в отношении которой замечания не предъявлялись и, соответственно, не имеется оснований говорить, что сроки возврата нарушаются и налогоплательщику причитаются проценты за несвоевременный возврат.

Однако Президиум ВАС РФ (Постановление от 12.04.2011 N 14883/10) счел такое толкование ошибочным. Он указал, что п. 3 ст. 176 НК РФ действительно предусматривает, что в случае, когда в ходе камеральной проверки выявлены нарушения, НДС возмещается в специальном порядке на основании решения налогового органа, выносимого с соблюдением процедуры материалов проверки, определенной ст. ст. 100 и 101 НК РФ. Однако это не дает оснований утверждать, что предусмотренная п. 3 ст. 176 Кодекса процедура рассмотрения материалов проверки затрагивает эпизоды, в отношении которых нарушений не обнаружено. Следовательно, налоговый орган не вправе по окончании проверки со ссылкой на п. 3 ст. 176 НК РФ откладывать возврат части НДС, в отношении которой не выявлено нарушений, до изготовления акта проверки либо принятия решений о возмещении и возврате налога. В части данной суммы должны применяться п. п. 2, 7 и 8 ст. 176 НК РФ, и ее возврат должен быть осуществлен в 12-дневный срок (семь дней отводится на принятие решения о возмещении и возврате соответствующей суммы налога и пять дней — на исполнение поручения казначейством).

Причем в Постановлении N 14883/10 прямо было указано, что содержащееся в нем толкование правовых норм является общеобязательным и подлежит применению при рассмотрении арбитражными судами аналогичных дел.

В 2012 г. для тех налоговиков и судей, которые не захотели прислушаться к его мнению, Президиум ВАС РФ еще раз напомнил, что его позиция по данному вопросу является неизменной.

Так, в его Постановлении от 20.03.2012 N 13678/11 говорится, что положения п. 3 ст. 176 НК РФ не должны распространяться на ту часть суммы налога, заявленного к возмещению, в отношении которой не было выявлено нарушений налогового законодательства и, соответственно, не имелось реальных препятствий к ее возврату. Следовательно, нет оснований, чтобы откладывать возврат этой величины до того, как будет изготовлен акт проверки либо принято решение о возмещении в порядке п. 3 данной статьи.

Нужно ли подавать заявление для возврата НДС?

Еще недавно этот вопрос показался бы по меньшей мере странным. Ведь про наличие такого заявления прямо говорится в п. 6 ст. 176 НК РФ, и налоговые органы никогда без такового возврат не производили. Но оказалось, что это не так. Рассматривая спор налогоплательщика и инспекции о процентах за несвоевременный возврат налога, Президиум ВАС РФ в Постановлении от 17.03.2011 N 14223/10 отверг довод налоговиков о том, что период просрочки возврата надо считать только с даты получения соответствующего заявления самого налогоплательщика.

Примечание. Напомним, в п. 6 ст. 176 НК РФ говорится, что при отсутствии недоимки по НДС и иным федеральным налогам, а также задолженности по соответствующим пеням и штрафам сумма налога, подлежащая возмещению по решению налогового органа, возвращается по заявлению налогоплательщика на указанный им банковский счет.

Достаточно часто такое заявление налогоплательщики подают не сразу с декларацией, в которой отражен налог к возмещению, и даже не в период до завершения ее камеральной проверки, на что они имеют полное право, а только после получения решения инспекции об отказе в возмещении НДС. И если после обращения налогоплательщика в арбитраж такое решение признается судьями недействительным, то встает вопрос, с какого момента надо считать период просрочки возврата для расчета полагающихся налогоплательщику по п. 10 ст. 176 НК РФ процентов.

В Постановлении от 17.03.2011 N 14223/10 был сделан революционный вывод, согласно которому ст. 176 Кодекса (в действующей редакции) осуществление возврата налога не ставится в зависимость от подачи налогоплательщиком заявления о возврате.

Высокий суд разъяснил, что указание в п. 6 ст. 176 НК РФ на заявление налогоплательщика не свидетельствует об обратном выводе. Данное заявление подается налогоплательщиком при наличии у него необходимости в осуществлении возврата суммы налога на конкретный банковский счет, поскольку при отсутствии такого заявления налоговый орган, приняв решение о возврате НДС, вправе осуществить возврат на любой известный ему расчетный счет.

Следовательно, доводы инспекции о том, что до получения от общества заявления о возврате суммы налога, подлежащей возмещению, у налогового органа не возникает обязанности ее возвратить, противоречит нормам действующего законодательства.

Ранее вся судебная практика исходила из обратного: возврат налога, в отличие от зачета, возможен только по заявлению самого налогоплательщика, а срок в 12 дней, установленный для возврата НДС, исчисляется со дня подачи соответствующего заявления, если оно подано спустя три месяца, отведенных Кодексом на камеральную проверку (Постановления Президиума ВАС РФ от 21.12.2004 N 10848/04, от 29.11.2005 N 7528/05, от 28.11.2006 N 9355/06, от 27.02.2007 N 13584/06, ФАС Московского округа от 23.03.2011 N Ф05-1605/2011, Дальневосточного округа от 24.02.2011 N Ф03-439/2011, Северо-Кавказского округа от 14.01.2011 N А53-12222/2010 и др.).

Чем же был вызван такой поворот в точке зрения судей Президиума ВАС РФ? Объяснение простое: с 1 января 2007 г. изменилась редакция ст. 176 НК РФ. Ранее п. 3 ст. 176 НК РФ в ред. от 29.12.2000 гласил, что «по истечении трех календарных месяцев, следующих за истекшим налоговым периодом, сумма, которая не была зачтена, подлежит возврату налогоплательщику по его письменному заявлению. Налоговый орган в течение двух недель после получения указанного заявления принимает решение о возврате указанной суммы налогоплательщику…».

Это, безусловно, означало, что без заявления организации решение о возврате налоговики принять просто не могли. Теперь же такое решение принимается налоговым органом без привязки к заявлению налогоплательщика в четко установленные Кодексом сроки, выраженные в днях.

Свою правовую позицию о том, что положения п. 6 и других пунктов ст. 176 НК РФ не являются взаимосвязанными и налоговая инспекция должна принимать решение о возврате в установленный законом срок независимо от наличия заявления налогоплательщика на возврат НДС, Президиум ВАС РФ подтвердил в своем новом Постановлении от 21.02.2012 N 12842/11.

Соответственно, исходя из смысла указанной статьи проценты за несвоевременный возврат начисляются на сумму, подлежащую возврату, с учетом даты, когда она должна быть возвращена в силу закона, если бы налоговый орган принял надлежащее решение своевременно.

Кроме того, Президиум ВАС РФ своему Постановлению, в отличие от более раннего и аналогичного по смыслу, придал большую силу, указав в нем, что вступившие в законную силу судебные акты арбитражных судов по делам со схожими фактическими обстоятельствами, принятые на основании нормы права в истолковании, расходящемся с содержащимся в данном Постановлении толкованием, могут быть пересмотрены на основании п. 5 ч. 3 ст. 311 АПК РФ, если для этого нет других препятствий.

Таким образом, в настоящее время налогоплательщики могут сегодня использовать выгодную для них вышеизложенную позицию Президиума ВАС РФ и взыскивать с инспекции суммы налога, заявленные к возмещению, и проценты без подачи заявления на возврат.

Однако для облегчения взаимодействия с инспекцией, в частности для скорейшего решения вопроса о процентах в случае задержек с возвратом, не доводя дела до суда, налогоплательщикам можно порекомендовать подавать заявление о возврате НДС одновременно с декларацией, содержащей суммы налога к возмещению, или до момента окончания ее камеральной проверки.

Пишем заявление на возврат

Если для снижения риска возникновения спора с налоговиками налогоплательщик примет решение подать заявление на возврат, то составить его он может в произвольной форме.

Однако, чтобы инспекторы не отказали в его рассмотрении по формальным основаниям, заявление должно содержать полное наименование организации, ИНН и ее почтовый адрес, подпись руководителя и ее расшифровку (при подписании другим сотрудником — ссылку на доверенность с приложением ее копии), печать организации, если письмо-заявление составлено не на бланке компании. При отсутствии данных реквизитов налоговая, скорее всего, просто откажет в рассмотрении такого заявления (пп. 3 п. 12 Административного регламента ФНС России, утв. Приказом Минфина России от 18.01.2008 N 9н).

Если оформляется заявление на полный или частичный зачет возмещаемого НДС в счет уплаты другого федерального налога, то в заявлении помимо КБК налога на добавленную стоимость нужно указать КБК того налога, в счет уплаты которого засчитывается НДС. Кроме того, отражается та сумма НДС, которую налогоплательщик хочет зачесть в счет уплаты такого налога. Оставшуюся сумму незачтенного НДС налогоплательщик может попросить не возвращать ему, а направить в счет уплаты будущих платежей по НДС. Если все же в заявлении указывается требование о возврате НДС, то в нем нужно обязательно указать реквизиты расчетного счета, на который инспекция должна перечислить деньги, особенно если счетов у налогоплательщика несколько и какой-либо из них находится в проблемном банке.

Примечание. Если заявление на возврат не подано, налоговики, чтобы не подпасть под санкции, могут произвести возврат НДС на любой известный им расчетный счет налогоплательщика. Так что возвращенные деньги вполне могут (неважно, случайно или сознательно) попасть на незакрытый расчетный счет в банке-банкроте и раствориться в общей массе его имущества, подлежащего распределению между всеми кредиторами. Иными словами, налогоплательщик их попросту потеряет.

Сколько должны вернуть?

Но налоговики даже при наличии заявления налогоплательщика могут вернуть не всю указанную в нем сумму налога. Дело в том, что п. 4 ст. 176 НК РФ предусматривает, что при наличии у налогоплательщика недоимки по самому НДС, иным федеральным налогам, задолженности по соответствующим пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных НК РФ, налоговым органом самостоятельно производится зачет суммы налога, подлежащей возмещению, в счет погашения указанных недоимки и задолженности по пеням и (или) штрафам. Решение о зачете (возврате) суммы налога принимается налоговым органом одновременно с вынесением решения о возмещении суммы налога (п. 7 ст. 176 НК РФ).

Чтобы ускорить возврат налога, избежать неожиданностей и понять, какую сумму можно вернуть на свой расчетный счет, целесообразно проверить суммы недоимки, которые могут быть зачтены налоговиками. Для этого надо к моменту истечения трехмесячного срока, отведенного на камеральную проверку, произвести с инспекцией сверку расчетов. Для этого надо самостоятельно обратиться в инспекцию с заявлением в произвольной форме.

Все те недоимки по налогам, пеням и штрафам, которые будут выявлены налоговиками непосредственно на момент принятия решения о возмещении подтвержденных ими сумм НДС, они могут зачесть. Подтверждается это и арбитражной практикой (см., например, Постановление от 19.01.2010 N 11822/09). При этом, по мнению арбитров, даже если при возврате НДС ИФНС принимает решение о зачете каких-то сумм недоимки до истечения срока на их добровольное исполнение, то это не влечет нарушения прав налогоплательщика, не приводит к необоснованному взысканию либо изменению его налоговой обязанности или ущемлению его прав и законных интересов.

Проведение зачета в такой ситуации не может рассматриваться как нарушающее справедливый баланс публичных и частных интересов, поскольку позволяет оперативно и эффективно удовлетворить имущественное притязание государства и способствует скорейшему исполнению конституционной обязанности налогоплательщика по уплате налога (Постановление Президиума ВАС РФ от 14.06.2011 N 277/11).

Проценты за несвоевременный возврат

Как отмечалось выше, если налоговая инспекция нарушит срок возврата налога, ей придется заплатить налогоплательщику проценты за каждый день просрочки исходя из ставки рефинансирования Банка России (п. 10 ст. 176 НК РФ). С какого момента следует начислять такие проценты, мы также уже разобрались.

Однако на практике применение данной нормы зачастую приводит к разногласиям между налоговыми органами и налогоплательщиками и по другим нюансам ее применения. Разберем основные моменты, связанные с исчислением таких процентов.

Начнем со ставки процентов, которая принимается равной ставке рефинансирования. Но для того чтобы верно рассчитать сумму процентов, нужно определить «ежедневную» процентную ставку, про правила расчета которой в НК РФ ничего конкретно не говорится. Налоговые органы пытаются использовать данное обстоятельство в свою пользу, указывая, что ставку Банка России нужно разделить на количество дней в году (365 или 366). При этом они чаще всего ссылаются на п. 3.2.7 своих же Методических рекомендаций по ведению информационного ресурса результатов работы по зачетам и возвратам (утв. Приказом ФНС России от 25.12.2008 N ММ-3-1/683@), а иногда и на п. 3.9 Положения Банка России от 26.06.1998 N 39-П «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками», согласно которым именно такое количество дней в году принимается в расчет.

Вместе с тем если порядок расчета «ежедневной» ставки не предусмотрен НК РФ, то следует руководствоваться п. 1 ст. 11 НК РФ и использовать порядок, установленный для расчета процентов за неправомерное пользование чужими денежными средствами гражданским законодательством.

Речь идет о ст. 395 ГК РФ. Пунктом 2 Постановления Пленума Верховного Суда РФ N 13, Пленума ВАС РФ N 14 от 08.10.1998 разъяснено, что в этом случае годовую ставку Банка России нужно делить на 360 дней. Большинство арбитров поддерживают этот вывод, указывая, что из системно-правового анализа положений НК РФ следует, что законодатель не предполагает применения иной ставки рефинансирования, кроме как в размере 1/360 ставки рефинансирования Банка России за каждый день просрочки.

Это подтверждается Определениями ВАС РФ от 15.10.2009 N ВАС-11232/09, от 21.10.2009 N ВАС-13648/09, а также Постановлениями ФАС Московского округа от 16.02.2011 N КА-А40/124-11, от 01.06.2009 N КА-А40/4548-09, от 29.05.2009 N КА-А40/4573-09, от 16.10.2009 N КА-А40/10973-09, ФАС Поволжского округа от 03.11.2009 N А65-24431/2008, ФАС Северо-Кавказского округа от 19.08.2010 N А53-27429/2009, ФАС Северо-Западного округа от 07.10.2009 N А52-245/2009 и др.

Другой хитростью налоговиков является их попытка при расчете процентов учитывать не все дни просрочки, а только рабочие. Однако суды пресекают такие попытки, указывая, что проценты, являясь компенсацией потерь налогоплательщика в результате задержки возврата налога, начисляются за каждый календарный день, поскольку из содержания ст. 6.1 НК РФ (В ней сказано, что срок, определяемый днями, исчисляется в рабочих днях, если не установлен в календарных днях) не следует, что при расчете периода просрочки возврата налога следует исключать выходные и праздничные дни (Постановления ФАС Московского округа от 14.02.2011 N КА-А40/342-11, от 04.02.2011 N КА-А40/18231-10, ФАС Северо-Западного округа от 24.10.2005 по делу N А56-43355/04).

Согласно позиции арбитров период просрочки длится по день, предшествующий дате фактического перечисления органами Федерального казначейства соответствующих сумм налогоплательщику (Постановления от 21.12.2004 N 10848/04 и от 29.11.2005 N 7528/05, ФАС Московского округа от 16.02.2009 N КА-А40/489-09, ФАС Поволжского округа от 23.12.2008 N А65-5922/2008, ФАС Северо-Кавказского округа от 28.11.2008 N Ф08-6988/2008, ФАС Северо-Западного округа от 28.08.2008 N А05-10302/2007).

Однако налоговики часто отказывают в выплате процентов за несвоевременный возврат налога на том основании, что их вины в такой просрочке нет.

Они утверждают, что если они своевременно исполнили свою часть работы (приняли решение и передали в казначейство поручение на возврат), то за несвоевременное перечисление денег казначейством они уже не в ответе. Однако арбитры при рассмотрении разногласий между налоговиками и хозяйствующими субъектами по данному вопросу придерживаются иной точки зрения.

Они считают, что именно налоговый орган одновременно с возвратом из бюджета суммы НДС обязан обеспечить выплату налогоплательщику процентов и с любыми претензиями по вопросам процентов налогоплательщикам следует обращаться исключительно к ним (Постановления ФАС Московского округа от 19.09.2007 N КА-А40/9580-07 и от 17.12.2007 N КА-А40/13021-07, ФАС Северо-Западного округа от 01.08.2008 N А56-39965/2007 и др.).

Следует учитывать, что такие проценты начисляются только в случае нарушения сроков возврата НДС.

Если налоговики нарушают сроки зачета НДС по заявлению налогоплательщика, проценты, предусмотренные п. 10 ст. 176 НК РФ, не начисляются (Постановление Президиума ВАС РФ от 05.10.2004 N 5351/04).

При этом в случае нарушения налоговым органом установленных законом сроков возврата НДС последующее обращение налогоплательщика с заявлением о зачете спорных сумм не освобождает инспекцию от обязанности выплатить ему проценты за нарушение срока возврата путем зачета (см. Постановления Президиума ВАС РФ от 27.02.2007 N 11484/06 и от 27.02.2007 N 13584/06).

В заключение отметим, что для получения процентов за несвоевременный возврат налога налогоплательщик никакого самостоятельного заявления писать не должен. Такие проценты налоговики должны выплатить самостоятельно одновременно с возвратом неправомерно задержанной суммы самого налога. Хотя на практике это происходит весьма редко.

Кроме того, напомним, что проценты, выплачиваемые налоговым органом за несвоевременный возврат НДС, в соответствии с пп. 12 п. 1 ст. 251 НК РФ, не облагаются налогом на прибыль (Письма Минфина России от 14.02.2011 N 03-03-06/1/101, от 12.03.2010 N 03-03-06/1/128).

Заявительный порядок возмещения

Согласно нормам ст. 176.1 НК РФ налогоплательщики могут воспользоваться заявительным порядком возмещения НДС, сутью которого является осуществление возмещения налога до завершения камеральной проверки.

Для этого им необходимо представить в инспекцию соответствующее заявление в течение пяти рабочих дней со дня подачи декларации (п. 7 ст. 176.1 НК РФ).

Если налоговики одобрят заявление, уже через 11 рабочих дней после его подачи сумма НДС, подлежащая возмещению, поступит на расчетный счет налогоплательщика.

Однако если у него есть задолженность по налогам, пеням и штрафам, то НДС, подлежащий возмещению, как и в общем случае возврата по ст. 176 НК РФ сначала будет направлен на погашение задолженности (п. 9 ст. 176.1 НК РФ).

При нарушении этих сроков возврата налоговики должны выплатить налогоплательщику проценты по тем же правилам, что и в обычном случае возврата.

Несмотря на уже произведенный возврат сумм налога на добавленную стоимость, указанных в декларации к возмещению, ее камеральная проверка происходит в обычном порядке.

Если она покажет, что в заявительном порядке возмещена сумма НДС большая, чем следовало, тогда одновременно с вынесением решения по материалам камеральной проверки инспекция отменяет:

- решение о возмещении НДС в заявительном порядке;

- решение о возврате (полностью или частично) суммы НДС в части суммы налога, не подлежащей возмещению по результатам камеральной проверки;

- решение о зачете НДС, заявленного к возмещению, в части суммы налога, не подлежащей возмещению по результатам камеральной проверки.

Об отмене прежних решений инспекторы сообщат налогоплательщику в письменной форме в течение пяти рабочих дней (п. 16 ст. 176.1 НК РФ) и одновременно направят коммерсанту требование о возврате в бюджет сумм НДС, поступивших на расчетный счет или зачтенных в счет погашения задолженности коммерсанта по налогам, пеням и штрафам (п. 17 ст. 176.1 НК РФ).

На подлежащие возврату налогоплательщиком суммы начисляются проценты исходя из процентной ставки, равной двукратной ставке рефинансирования Центрального банка Российской Федерации, действовавшей в период пользования бюджетными средствами.

Заявительный порядок возмещения НДС, с одной стороны, является более льготным по сравнению с обычным, но с другой — возлагающим на налогоплательщика большую материальную ответственность.

Кроме того, воспользоваться им могут не все плательщики НДС.

Такое право предоставлено: во-первых, налогоплательщикам-организациям, существующим более трех лет и у которых совокупная сумма НДС, акцизов, налога на прибыль и налога на добычу полезных ископаемых, уплаченная за три года, составляет не менее 10 млрд руб., а во-вторых, налогоплательщики, представившие вместе с налоговой декларацией действующую банковскую гарантию банка, включенного в специальный перечень, обеспечивающую возврат полученных из бюджета по заявительному порядку сумм НДС, если такое решение будет отменено.

Нормы ст. 176.1 НК РФ не препятствуют налогоплательщикам реализовать право на возмещение НДС в заявительном порядке как в отношении всей суммы налога, заявленной к возмещению в декларации, так и в отношении части заявленной суммы.

Соответственно, в последнем случае представлению в налоговые органы подлежит банковская гарантия только на часть суммы налога, заявленной к возмещению в декларации и указанной в заявлении о применении упрощенного порядка возмещения (Письма ФНС России от 11.03.2012 N ЕД-4-3/3906, от 17.10.2012 N ЕД-4-3/17588 и Минфина России от 24.06.2012 N 03-07-08/214).

Возврат НДС на расчетный счет — опция, которой вправе воспользоваться налогоплательщик при подаче в ФНС декларации, где такой налог отражен к возмещению. Сам процесс прописан в НК РФ (статьях 176 и 176.1). Для получения всей суммы налогоплательщик оформляет заявление (письмо), в котором просит вернуть налог на добавленную стоимость. Если исходить из практики применения таких норм, рассмотренная процедура вызывает много споров. Чтобы избежать сложностей, стоит знать ряд нюансов, о которых пойдет речь в статье.

— Возврат зарплаты на расчетный счет — варианты, бухгалтерские проводки

Добавить комментарий