Займ учредителю от ООО

Содержание

- Выдача займа учредителю ООО от фирмы

- О ситуации, в которой ООО дает заем учредителю

- Форма договора предоставления займа учредителю от организации и порядок его заключения

- Существенные условия договора

- Порядок передачи денежных средств по договору: как выдать заем учредителю от ООО?

- Что с налогами организации, дающей заем?

- Налоги заемщика

- Как оформить беспроцентный займ от учредителя в 2019 году

- Основные положения

- Беспроцентный займ от учредителя ООО

- Где отражается в балансе

- Налоговые последствия и риски

- НДФЛ учредителя при предоставлении беспроцентного займа

Выдача займа учредителю ООО от фирмы

Заковед.ру Есть вопрос? Ответим по телефону! Звоните: Москва: +7 (499) 938-49-02 Петербург: +7 (812) 467-39-58 Бесплатный звонок по России: 8 (800) 350-23-69 доб. 453

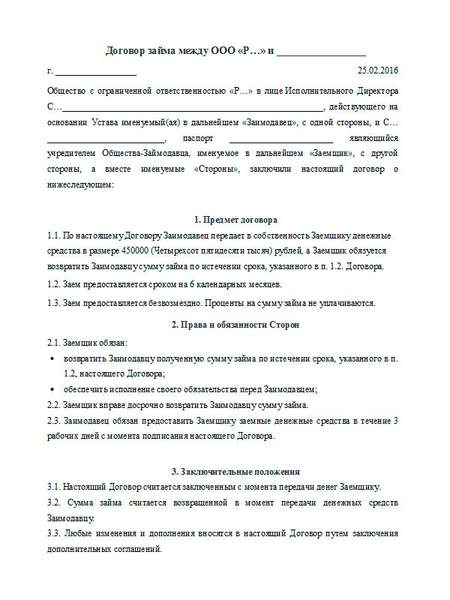

Выдача займа учредителю от организации вполне допустима. На данную сделку распространяются общие положения ГК РФ, регламентирующие порядок заключения договора займа. Прочитав статью, читатель узнает, каким образом ООО может выдать заем учредителю, какие налоговые последствия ожидают как учредителя, получившего ссуду, так и организацию, ее выдавшую.

О ситуации, в которой ООО дает заем учредителю

Заем учредителю предполагает заключение договора, на основании которого ООО передает денежные средства на определенный промежуток времени участнику организации, на которого возлагается обязанность возвратить полученное с процентами, либо без.

Заключение сделки регламентировано:

- Главой 42 ГК РФ (параграф 1).

- ФЗ «Об ООО» от 08.02.1998 № 14.

- НК РФ, который определяет порядок налогообложения денежных средств, передаваемых по договору займа.

Необходимо отметить, что заем может предоставляться участнику не только ООО, но и организациям иных организационно-правовых форм, например, ПАО, и т.д. Передаваться могут и вещи, но не любые, а лишь те, которые объединены едиными родовыми признаками, например, кирпичи, компьютеры, и т.д.

Сделка является реальной, то есть договор считается заключенным с момента получения заемщиком денежных средств по договору. . Однако важно обратить внимание, что с 01 июня 2018 года действуют новые правила, согласно которым в случае, когда заем дает организация, договор считается не реальным, а консенсуальным, т.е. действует с момента подписания соглашения. В этом случае, даже если денежные средства не были переданы, заемщик имеет право требования к ООО о выдаче ему денежных средств при наличии договора.

Как правило, заем учредителем у фирмы оформляется в случае, когда организация имеет средства, и ее участники голосуют за выделение этих средств для целей предоставления одному из них денег в долг. Однако некоторые используют рассматриваемый правовой механизм с целью вывода денег из ООО (их обналичивания).

Форма договора предоставления займа учредителю от организации и порядок его заключения

Займодавец по сделке – это организация, а получатель займа – физическое лицо, участник компании, либо юридическое лицо, которое выступает участником ООО. Во всех случаях требуется заключение соглашения в письменном виде, в силу требований ст. 808 ГК РФ. В случае, когда форма сделки не соблюдена, если возникнут противоречия по ее исполнению, придется доказывать факт ее заключения. При этом ссылаться на свидетельские показания будет нельзя в силу требований ст. 162 ГК РФ.

Еще одна важная особенность, на которую следует обратить внимание – это доля участника, который берет заем. Если она больше чем ½, то в силу п. 1 ст. 45 ФЗ № 14 такой участник признается контролирующим лицом. Договор с таким лицом признается сделкой с заинтересованностью. Данный вид сделок характеризует особенность, которая выражается в том, что за 2 недели до заключения сделки необходимо извещение остальных участников ООО об этом. Достаточно простого уведомления, поскольку согласия на совершение сделки от других участников получено быть не должно.

Существенные условия договора

Существенные условия любой сделки – это те обстоятельства, которые обязательно необходимо согласовать. В силу требований п. 1 ст. 432 ГК РФ по договору займа согласуется исключительно его предмет, то есть непосредственная выдача денежных средств от заемщика учредителю. Исходя из этого, чтобы существенные условия были согласованы, требуется:

- Оговорить, в каком объеме передаются денежные средства (например, 100 000 рублей).

- Указать, что денежные средства подлежат возврату в определенный срок.

Договор может быть как возмездным, так и безвозмездным. При этом, условие о размере процентов можно оговорить в соглашении, либо не оговаривать вовсе. Если это условие не оговорено, то на основании п. 1 ст. 809 ГК РФ процент определяется размером ключевой ставки ЦБ РФ.

Если предполагается, что заем будет безвозмездным, т.е. заемщик не обязан выплачивать проценты по сделке, то необходимо прямо указать на это обстоятельство в договоре. В противном случае, заем будет считаться возмездным со всеми вытекающими последствиями в виде обязанности участника уплатить проценты за пользование заемными средствами.

Важно обратить внимание на то, что ФЗ от 26.07.2017 № 212 внес изменения в порядок определения размера процентов по договору займа с 01 июня 2018 года. Общий размер процентов не может превышать больше чем в двукратном размере общую сумму займа. В противном случае, он будет снижен судом, если возникнет спор.

Порядок передачи денежных средств по договору: как выдать заем учредителю от ООО?

Передавать деньги можно различными способами, с учетом того, что участниками соглашения является организация и ее участник.

Во-первых, есть возможность выдачи займа учредителю наличными, однако для этого потребуется кассовая операция. Необходимо заполнить приходно-расходный кассовый ордер (форма КО-1). При этом, в силу требований п. 4 Указания ЦБ РФ от 07.10.2013 № 3073-У, денежные средства выдаются по РКО только в том случае, если они поступают в кассу с расчетного счета.

Во-вторых, выдать заем учредителю возможно путем безналичного перечисления средств. Для этого необходимо составить платежное поручение. Его форма определена Положением, утвержденным ЦБ РФ 19.06.2012 № 383-П.

В обоих случаях требуется сослаться на реквизиты заключенного соглашения, согласно которому переданы денежные средства. Кроме того, необходимо отметить, что заем является возвратным. Все это требуется, чтобы при возникновении спора суд не признал проведенную операцию не относящейся к займовой сделке.

Что с налогами организации, дающей заем?

Обсудим налоговые обязательства сторон соглашения. Объем таких обязательств организации зависит от того, является договор возмездным, либо нет. В первом случае, организация получает доход с процентов, получаемых по договору. Соответственно, с таких доходов ООО должна уплатить налог на прибыль (при общей системе налогообложения). Если организация находится на УСН, либо любой другой форме налогообложения, то налог с дохода все равно должен быть уплачен, поскольку он формирует налогооблагаемую базу.

В случае беспроцентного займа, организация не получает доход, соответственно не обязана уплачивать какие-либо налоговые платежи.

Налоги заемщика

Заемщик при беспроцентном характере займа должен будет уплатить 35 % от дохода, который он получил от экономии на процентах. Кроме того, данный налог уплачивается, если заем является процентным, но размер процентов ниже 2/3 от ставки рефинансирования ЦБ РФ. Указанные выводы следуют из п. 2 ст. 212, п. 2 ст. 224 НК РФ. В связи с этим, необходимо продумать, насколько выгодно оговаривать условие о беспроцентности займа.

При прощении долга заемщик получит доход, соответственно должен будет уплатить подоходный налог в размере 13%. Чтобы избежать уплаты такого налога, возможно заключать дополнительные соглашения, на основании которых срок договора будет продлятся.

***

Таким образом, договор займа между организацией и ее участником вполне может быть заключен. Однако следует подумать о возможных налоговых последствиях для сторон, а также характере сделки – возмездном, или безвозмездном.

Как оформить беспроцентный займ от учредителя в 2019 году

Займ

Становление бизнеса — дело не простое. На начальном этапе у большинства предпринимателей возникают проблемы с нехваткой наличности и нежеланием увеличивать уставной капитал фирмы. Идеальным выходом из ситуации становится беспроцентный займ от учредителя.

В этой статье рассмотрим основные положения такого заимствования, определим налоговые последствия и риски для организации, а также узнаем можно или нельзя учредителю суживать денежные средства своему предприятию по российскому законодательству.

Основные положения

Ситуации, когда действующей организации или вновь образованному бизнесу необходимы денежные вливания, нередки.

Но кредитование в банковских учреждениях не всегда целесообразно по ряду причин:

- Высокие проценты.

- Вероятность невозврата кредита.

- Высокая вероятность отказа финансовой организации при неудовлетворительных показателях деятельности фирмы.

Если компании срочно необходимы дополнительные денежные средства для оплаты текущих расходов, расширения, выравнивания тяжелого финансового положения, на помощь ей может прийти ее учредитель.

Беспроцентный займ представляет собой добровольное одалживание денег собственником бизнеса без начисления процентов за пользование финансовыми средствами.

Так как учредитель не имеет никакого финансового интереса от займа (прибыли), то налогообложение обходит такие суммы денежных вливаний стороной.

Беспроцентный займ выгоден обеим сторонам — и учредителю и самой организации:

| Фирма получает необходимые ей средства | в полном объеме для реализации дальнейших действий без необходимости выплачивать проценты и переплаты |

| Учредитель получает возможность развивать свой бизнес дальше | без необходимости платить налог (НДФЛ) |

Несмотря на всю простоту схемы необходимо все правильно документально оформить.

Для этого между учредителем и организацией заключается договор займа, в котором указываются:

| Полная сумма | и срок возврата |

| Способ передачи | после заключения соглашения оговоренную сумму денег учредитель может перечислить на расчетный счет компании или же внести наличными в кассу |

| Реквизиты сторон | наименование, ФИО, адрес, телефон, ИНН, ОГРН, КПП, БИК, р/с и т.д. |

| Дата составления | и основания для расторжения договора, и подписи сторон |

Перечисление или внесение денег в кассу организации необходимо осуществить не позднее даты указанной в соглашении.

Законодательная база

Основными законодательными актами, на которые необходимо ссылаться при заключении документа, являются:

| Гражданский Кодекс Российской Федерации | дает определение подобного заимствования, основные характеристики, специальные возможности (досрочное погашение и т.д.) |

| Налоговый Кодекс РФ | определяет вероятные трактовки данного денежного вливания в бизнес-резервы организации |

Существующие виды

Несмотря на то, что беспроцентный займ от учредителя имеет основную отличительную особенность (отсутствие выгоды для собственника предприятия или собрания его учредителей), существует несколько видов такого заимствования:

| Беспроцентный займ нецелевой | руководство фирмы оповещает учредителя о возникших финансовых трудностях и необходимости денежных вливаний, не акцентируя внимания, на что конкретно могут быть потрачены заемные средства. При оформлении документов необходимо будет указать, кроме обязательных пунктов (реквизиты, условия, ответственность сторон и т.д.), только сумму и срок возврата денежных средств учредителю. Также важно указать, что займ является беспроцентным. Если в долговом соглашение не прописан пункт об отсутствии процентов за пользование денежными средствами, такой договор автоматически будет рассчитываться как кредит с процентами (по минимальной ставке рефинансирования) |

| Беспроцентный товарный | учредитель имеет возможность оказать помощь своей компании не только в денежном эквиваленте, но и в натуральном выражении. Например, предоставить займ в виде сырья, топлива, необходимого оборудования и т.д. в зависимости от своих возможностей и потребностей фирмы.

Важно учитывать, что по такому договору заемщик обязуется вернуть ссуду аналогичными товарами, поэтому в документах необходимо отразить:

|

| Беспроцентный целевой | учредитель имеет право при заключении договора определить конкретное направление заемных средств.

В таком случае к основным пунктам соглашения необходимо добавить следующие:

|

В роли контролирующего органа выступает займодавец (учредитель), который вправе в любой момент потребовать доказательства целевого использования средств (договора поставки, квитанции, чеки, платежные поручения и т.д.).

Существование различных видов займов от учредителя фирмы, дает возможность компаниям делать целесообразный выбор в пользу высокой эффективности и рациональности применения денежных средств или товаров.

Особенности кредитов

К основным особенностям займов от учредителя можно отнести:

| Необходимость письменного составления договора | те, кто считает, что своей компании можно просто передать наличные деньги безо всякой документальной базы, глубоко ошибаются и подводят свой бухгалтерский отдел. Согласно российскому законодательству (ГК РФ ст. 16 п.1), если одним из участников сделки является юридическое лицо, то она должна быть совершена в простой письменной форме |

| Заключение и окончание действия соглашения | важно учитывать, что договорные отношения между организацией и учредителем вступают в силу не с момента подписания бумаг, а только с момента официальной передачи денег или других материальных ценностей (вещей, топлива, строительных материалов, оборудования и т.д.). Таким образом, если на бумаге договор подписан, а реального имущества или денег организация от своего учредителя еще не получила, то считается, что договор еще не заключен. Важно помнить, что срок выдачи беспроцентного займа от учредителя в обязательном порядке прописывается в документе. Аналогичная ситуация и с возвратом — задолженность считается «погашенной» в момент передачи заимодавцу денежных средств или товаров |

| Оформление займа от учредителя-собственника предприятия | если кредит предоставляет учредитель, который одновременно является и директором фирмы, то ему необходимо подписать договор дважды — от своего имени (как заимодавец) и от имени общества (как директор фирмы). Такое действие не является нарушением российского законодательства или мошенничеством. Главное чтобы в наличии были официальные бумаги о назначении на должность и имелось отражение в учредительных документах фирмы |

Видео: ООО берет деньги в долг у учредителя

Беспроцентный займ от учредителя ООО

Учредитель ООО чаще всего является одним из непосредственных начальников организации, поэтому имеет личную заинтересованность во всесторонней поддержке своего «детища».

Денежные средства или имущество, переданные организации её собственником по договору займа, должны быть возвращены, поэтому не признаются доходами ООО и налогами не облагаются.

Это очень важный нюанс, потому что по таким договорным соглашениям могут проходить немалые денежные суммы.

Если считать их в качестве прибыли предприятия и относить к налоговой базе, то такой займ может стать тяжелой финансовой обузой для компании. При таком подходе обычный банковский кредит под 15-25% годовых станет наиболее выгодным решением проблемы.

Также важно учитывать, что владелец-учредитель ООО имеет права не требовать его возврата, то есть простить.

Невозвращенная сумма долга определяется как внереализационный доход предприятия, но тоже не подлежит налогообложению, если учредитель-заимодавец имеет в компании долю свыше 50% (НК РФ ст. 251).

Как оформить займы с плохой кредитной историей онлайн на карту читайте в статье: срочный займ с плохой кредитной историей онлайн в 2019 году.

О займе 1000 рублей онлайн, .

Образец договора

Договор беспроцентного займа между конкретной организаций и ее учредителем может быть заключен в простой письменной форме. Нотариальное заверение не требуется.

Основными пунктами такого финансового соглашения являются:

| Дата и место заключения | а также информация о заемщике и займодавце |

| Предмет договора | сумма и предпочитаемая валюта денежного транша, а также срок действия соглашения |

| Права и обязанности сторон | право на досрочное погашение, право на истребование полной суммы долга по окончанию срока действия и т.д. |

| Заключительные положения | вступление и прекращение действия договора, количество экземпляров и т.д. |

| Реквизиты сторон | наименование, ФИО, адрес, телефон, ИНН, ОГРН, КПП, БИК, р/с и подписи, печать организации-заемщика |

Как происходит процесс получения денежных средств

После согласования и подписания договора, учредителю необходимо внести денежные средства на счет организации-заемщика. Важно помнить, что до этого момента займ не считается действительным.

Во избежание ошибок и недоразумений рекомендуется в соглашении указывать конкретную дату внесения наличных.

Это можно осуществить 2 способами по усмотрению учредителя:

| На расчетный счет предприятия | учредитель может осуществить банковскую операцию, находясь в любом месте страны или даже за границей, при этом выполняя свои обязательства по договору займа |

| Наличными в кассу организации | займодавцу потребуется посетить расчетно-кассовый центр и осуществить внесение денег при своем непосредственном участии |

Также возможен факт выдачи займа не деньгами, а товаром или материальным ценностями.

В этом случае в долговое соглашение необходимо вписать уточнение про поставку товара (ценностей) заемщику:

| Объем | и номинальная оценочная стоимость |

| Состояние | и внешняя опись |

| Материалы | из чего произведено и другие характеристики |

Способы возврата долга

Еще на этапе согласования основных условий договора, обговаривается удобный вариант возврата займа.

Можно вписать в соглашение несколько доступных способов возврата материальной поддержки, оказанной учредителем:

| С расчетного счета через кассу организации | если учредитель желает получить деньги наличными, можно оформить снятие средств со счета организации, внесение их в кассу и последующую выдачу займодавцу |

| Товаром | чтобы не выводить со счетов наличность, можно продать товар заимодавцу по рыночной цене, осуществив тем самым зачет встречных требований |

| На банковскую карту | уплата займа учредителю возможна путем перечисления денежных средств на его личный счет с расчетного счета организации |

Также существует несколько правил, которых следует придерживаться при возврате долга во избежание правонарушений:

| Беспроцентный займ от учредителя нерезидента, выданный в валюте | необходимо возвращать в рублях по текущему курсу (ГК РФ ст. 317) |

| Если график выплат не установлен и не прописан в долговом соглашении | то учредитель может потребовать вернуть денежные средства в любой момент и организация должна будет выполнить это в течение 30 дней с момента уведомления |

Возможно ли прощение

Зачастую учредители прощают своей организации долг, оформленный в виде займа. Это вполне законно, так как требование исполнения обязательств — это право займодавца, а не его обязанность.

Прощение долга допустимо:

- по договору денежного займа;

- по товарному договору.

Обязательным условием официального прощения задолженности является документальное оформление этого факта.

Российское законодательство не устанавливает определенных норм и правил, поэтому можно использовать следующие варианты:

- Дополнительное соглашение к действующему договору.

- Уведомление от займодавца к заемщику, составленное в письменном виде и отправленное должнику.

Где отражается в балансе

Даже если займ является беспроцентным, его необходимо отражать во всех обязательных бухгалтерских документах.

Полученные денежные средства организация заемщик должна учесть на счетах:

| 66 «Расчеты по краткосрочным кредитам и займам» | если срок составляет менее 1 года |

| 67 «Расчеты по долгосрочным кредитам и займам» | срок более 12 месяцев |

Налоговые последствия и риски

Организация, получившая беспроцентный займ от учредителя, не будет выплачивать налоги на полученные денежные средства, в том случае, если учредитель обладает долей в уставном капитале организации, превышающей 50%.

В таком случае совершенно не имеет значения, кем является займодавец — юридическим или физическим лицом.

Деньги, полученные по займу, облагаются налогом на прибыль в следующих случаях:

- доля учредителя в уставном капитале меньше 50%;

- доля учредителя в уставном капитале равно 50%.

Если учредитель фирмы является физическим лицом, его также ждет обязательная уплата налоговых взносов.

Возможно ли получить кредитные карты без отказа онлайн по почте читайте в статье: кредитные карты без отказа в 2019 году.

Об оформлении заявки на кредит наличными в Сетелем банке в 2019 году, .

О срочном оформлении займа по телефону, .

Беспроцентный займ – реальная помощь учредителя своему предприятию. Это денежное вливание или материальная поддержка товарами помогает бизнесу не только оставаться «на плаву», но и развиваться.

Главное, учесть все нюансы, чтобы материальная помощь не превратилась в неподъемное налоговое бремя для обеих сторон договора.

НДФЛ учредителя при предоставлении беспроцентного займа

Вход на сайт Регистрация Вход для зарегистрированных: Закрыть Войти через Раньше вы входили через Восстановление пароля Регистрация Восстановление пароля Форум Форум

Арт2014 (автор вопроса) 231 балл 6 марта 2015 в 10:06 Изменено в 10:34 Арт2014 (автор вопроса) 231 балл 6 марта 2015 в 10:06 Изменено в 10:34

|

|||

юлия79 343 259 баллов, г. Омск юлия79 343 259 баллов, г. Омск

|

|||

Арт2014 (автор вопроса) 231 балл 7 марта 2015 в 10:50 Изменено в 10:53

|

|||

Naaatta 46 012 баллов, г. Новосибирск

|

|||

Арт2014 (автор вопроса) 231 балл 7 марта 2015 в 13:11 Изменено в 13:18

|

|||

Naaatta 46 012 баллов, г. Новосибирск

|

|||

Арт2014 (автор вопроса) 231 балл

|

|||

Naaatta 46 012 баллов, г. Новосибирск

|

|||

Арт2014 (автор вопроса) 231 балл

|

|||

Naaatta 46 012 баллов, г. Новосибирск

|

|||

Арт2014 (автор вопроса) 231 балл

|

|||

Naaatta 46 012 баллов, г. Новосибирск

|

|||

Смотрят тему: гость

Добавить комментарий