Внеоборотные активы

Содержание

- Что такое внеоборотные активы в бухгалтерском балансе – информация по всем разделам

- Раздел «Внеоборотные активы» в бухгалтерском балансе

- Состав внеоборотных активов

- Преимущества

- Недостатки

- 48. Правовой режим оборотных активов организации.

- 49. Правовой режим нематериальных активов организации.

- Внеоборотные активы

- Оборотные активы

- Материальные внеоборотные активы

- Материальные внеоборотные активы

- Материальные внеоборотные активы в балансе малого предприятия

- Бухгалтерский баланс по упрощенной форме

- Актив

- Пассив

- Что такое внеоборотные активы в балансе предприятия

Что такое внеоборотные активы в бухгалтерском балансе – информация по всем разделам

Бухгалтерский баланс – это документ, наиболее полно отражающий движение денежных средств внутри предприятия или организации, а также их количество на начало и конец определенного периода. Бухгалтерский баланс состоит из нескольких разделов, каждый из которых, в свою очередь, делится на строки.

Первый раздел формы носит название «Внеоборотные активы». Что это такое, и какие строки входят в его состав?

Раздел «Внеоборотные активы» в бухгалтерском балансе

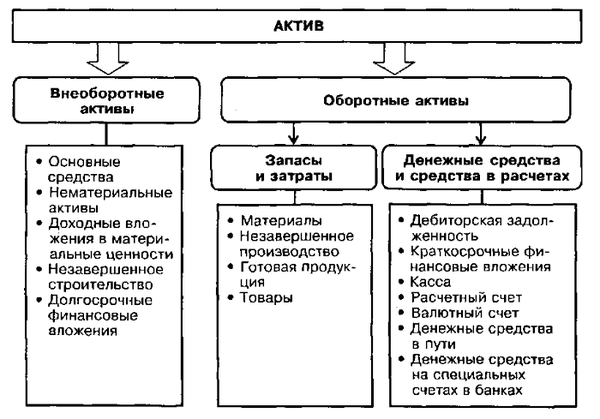

Внеоборотные активы – это основные средства и основные фонды, вложенные в материальные объекты и ценности, которые используются в производстве, но, при этом, не расходуются в его процессе, в отличие от оборотных активов. Внеоборотные активы могут участвовать в производственном процессе неоднократно, при этом их стоимость переносится на стоимость готовой продукции постепенно в виде амортизации.

В состав раздела I бухгалтерского баланса входят следующие строки:

1110 – нематериальные активы

Нематериальные активы (НМА) – это активы, не имеющие физического воплощения, однако, представляющие собой определенную ценность для их владельца.

К НМА относятся:

- товарные знаки/знаки обслуживания;

- литературные и научные произведения, а также предметы искусства;

- изобретения и полезные модели;

- ноу-хау; – селекционные достижения;

- деловая репутация (гудвилл) – имя компании на рынке, которое, в случае ее продажи, может иметь определенную ценность.

Основным критерием, по которым можно отличить НМА, является их отчуждаемость, т.е. возможность передачи права на их использование третьему лицу, несмотря на отсутствие физического воплощения. Это значит, что в качестве НМА не могут быть признаны квалификация работника, его интеллект, знания и умения.

1120 – результаты исследований и разработок

В этой строке размещается информация о сумме средств, затраченных на проведение научно-исследовательских и опытно-конструкторских работ. При этом учитываются лишь те работы, по которым получены результаты:

- подлежащие правовой охране, независимо от того, оформлены они надлежащим образом, или нет;

- в соответствии с положениями действующего законодательства, не подлежащие правовому оформлению.

В состав расходов, понесенных на реализацию НИОКР, входят:

- стоимость материалов, приобретенных для выполнения работ;

- оплата труда работников и услуг сторонних организаций;

- отчисления на социальные нужды (в т.ч. и страховые взносы);

- амортизация оборудования;

- стоимость специализированного оборудования и оснастки, приобретенных для реализации проекта;

- затраты на содержание и эксплуатацию установок и сооружений, непосредственно задействованных в проведении НИОКР;

- иные расходы, если они связаны с выполнением таких работ.

1130 – основные средства

Основные средства – это материальные ценности, которые используются предприятием в процессе производства и в управленческих целях на протяжении срока, превышающего 12 месяцев.

К категории основных средств относятся:

- здания;

- сооружения;

- оборудование;

- вычислительная техника;

- измерительные приборы;

- транспортные средства;

- инструменты;

- многолетние насаждения;

- племенной скот и т.д.

Основные средства предприятия учитываются на счете 01, за исключением средств, предоставленных во временное пользование или владение с целью получения дохода – их учитывают на счете 03 в составе доходных вложений в материальные ценности.

1140 – доходные вложения в материальные ценности

В составе таких вложений учитываются основные средства, которые предназначены для предоставления сторонним организациям с целью получения материальной выгоды.

1150 – финансовые вложения

Эта строка несет информацию о размере материальных вложений, срок погашения которых превышает 12 месяцев с момента передачи их в пользование. Размер вложений на конец отчетного периода указывается с учетом корректировки, проведенной предприятием в течение этого периода.

К таким вложениям могут относиться:

- ценные бумаги;

- вклады в уставные капиталы как сторонних, так и собственных дочерних предприятий;

- займы, предоставленные другим организациям, депозитные вклады, а также дебиторская задолженность, сформировавшаяся вследствие переуступки долгового требования.

1160 – отложенные налоговые активы

Отложенный налоговый актив – это часть отложенного налога на прибыль, которая позволяет уменьшить размер налога, подлежащего уплате в бюджет в следующих отчетных периодах.

1170 – прочие внеоборотные активы

В этой строке указываются сведения обо всех активах, не вошедших в перечисленные категории, при условии, что срок их обращения превышает 12 месяцев.

К таким активам могут относиться:

- вложения в другие внеоборотные активы и затраты на завершение ранее начатых НИОКР;

- расходы будущих периодов, например, паушальный платеж за право использования франшизы;

- стоимость молодых многолетних насаждений, которые невозможно эксплуатировать в настоящее время;

- сумма авансов, перечисленных в счет оплаты работ и услуг по строительству объектов основных средств.

1100 – итого по разделу I

Значение, указанное в данной строке, характеризует общую сумму внеобротных активов, имеющихся у предприятия. В строке должны быть приведены сведения за три отчетных периода – на 31 декабря текущего года, на 31 декабря прошлого и позапрошлого годов.

Итак, внеоборотные активы – это фонды предприятия, которые не расходуются в процессе производства, а переносят свою стоимость на стоимость произведенной продукции в форме амортизации. В бухгалтерском балансе все внеоборотные активы подразделяются на 7 больших групп, в каждую из которых входят активы, характеризующиеся определенными признаками.

Внеоборотные активы предприятия – это описание его имущественной составляющей, которое входит в бухгалтерский баланс, где описывается в денежном эквиваленте его полная стоимость на определенный момент.

К активам данного вида относится только то имущество, которое имеет цену больше пятнадцати минимальных доходов населения, не подлежащих к облеганию налогом, и которое находится на стадии использования один год и более.

Любая организация для продолжения собственной жизнедеятельности обязана использовать существующие активы в области коммерции. Основа бухгалтерского баланса организации строится на использовании активов и пассивов.

Руководящий состав различных предприятий прекрасно понимает, что величина активов должна быть всегда равна величине пассивов. Именно активы содержат в себе внеоборотные и оборотные средства компании, которые имеют большое количество групп и подразделов.

Проще говоря, внеоборотными активами организации называется стоимость имеющегося у него имущества на конкретный период времени. Такая собственность должна приносить прибыль больше года или квартала, при условии превышения срока реализации имущества больше, чем на год.

Также приносить доход предприятию могут оборотные активы – это имущество, которое снабжает предприятие прибылью в течение года один или несколько раз. Затрачиваемые материалы, которые используются на реализацию внеоборотных активов, частично должны перебрасываться на конечную продукцию во время всего периода их действия.

Состав внеоборотных активов

Основываясь на основной документации, касающейся бухгалтерского учета организации, внеоборотные активы состоят из:

- основных средств (участки земли, строения, подходящие для реализации использования природных материалов, неоконченные строительные объекты, техника);

- нематериальных средств (права на пользование имуществом промышленной области, лицензионные и запатентованные товары и услуги, репутация фирмы, расходная составляющая предприятия);

- незаконченных денежных инвестиций (затраты, не имеющие материального вида, которые помогают реализовывать основные направленности деятельности организации;

- технического снабжения (техника, которая нуждается в обязательной установке внутри предприятия);

- денежных вложений на долгосрочной основе (собственность для перевода в долгосрочный кредит, собственность, которая выдается посредством прокатной договоренности, заем, взятый больше, чем на один год, инвестирование);

- иных форм активов.

По направлениям деятельности внеоборотные активы делятся на:

- операционные. Данный вид активов направлен на реализацию в области производства и коммерции организации;

- инвестиционные. Такие активы носят долгосрочный характер, и были созданы в ходе реализации инвестиций организации внутрь себя или в другие предприятия;

- непроизводственные. Данные активы помогают удовлетворять запросы социальной направляющей сотрудников предприятия.

По направлению производственной деятельности организации внеоборотные актины бывают собственными и заемными.

- Собственные активы – это та собственность, которая находится во владении организации и имеет отражение в бухгалтерском балансе.

- Заемными активами зовется то имущество, которое реализуется организацией временно и подкреплено заключенной нормативно-правовой договоренностью.

По видам снабжения по залоговой части в кредитовании и страховании внеоборотные активы делятся на движимые и недвижимые активы. Движимыми зовутся активы, способные к изъятию из организации, чтобы оплатить кредитное обязательство в качестве залога, если такое имеется. Недвижимые же активы нельзя взять из организации как залог.

Внеоборотные активы постоянно находятся в непрерывном движении, которое имеет цикличный характер. В данном процессе участвуют:

- накопленная величина износа, которая инвестируется в данные активы;

- начальная цена внеоборотных активов;

- цена амортизации внеоборотных активов, которые переходят на изготавливаемый товар.

Как было сказано выше, материалы, которые используются несколько раз на протяжении более одного года, сформированные в нематериальном виде, называются нематериальными активами.

Нематериальные активы

Для того, чтобы актив можно было назвать нематериальным активом, он должен соответствовать определенным требованиям:

- он должен быть направлен на принесение прибыли в долгосрочном порядке;

- он должен принимать участие в изготовлении товаров и услуг организации;

- он должен предоставлять экономическую выгоду на протяжении всего срока действия;

- он не должен тесно контактировать с иными активами организации;

- необходимый срок реализации актива должен быть не менее одного года;

- организация не принимает решения о продаже товара на протяжении одного года;

- реальную цену товара можно беспроблемно выявить;

- товар не имеет материальной составляющей.

В качестве примеров подобных активов можно отметить программы в области компьютеризации, литературные труды, фонды библиотек, инновационные разработки, индивидуальный знак товара, бренд (специальный знак для «узнавания» продукта среди конкурирующих товаров), деловой имидж организации.

К нематериальным активам нельзя отнести денежные затраты, которые были произведены в процессе формирования юридического представительства, а также индивидуальные качественные характеристики сотрудников организации, квалификационные особенности и стимулирование к трудовой деятельности.

Нематериальные активы организации делятся на те, которые можно идентифицировать и которые нельзя. К первым относятся интеллектуальное имущество организации и права на него, способное повышать прибыть на протяжении долгого временного периода. Ко вторым активам относятся та собственность, которая приобретается с течением времени и начинает приносить доход также постепенно (например, репутация организации).

Основные средства

Основные средства организации – это собственность предприятия, используемая более одного года, которая будет приносить доход в течение долгого времени.

Чтобы актив назвать основным средством, он должен соответствовать определенным условиям:

- активные средства используются для изготовления продукции;

- время пользованием товара составляет больше одного года;

- данный товар не подлежит последующей продаже;

- товар направлен на принесение прибыли на долгосрочный период.

Оценка внеоборотных активов

Регистрация и процесс оценивания внеоборотных активов организации происходит посредством способов, основанных на стоимостных и на натуральных величинах. Стоимостные величины состоят из начальной цены, остатка, манипуляции на восстановление цены и завершающая цена.

- В процессе введения товара на рынок оценка происходит по начальной цене – сумме реальных расходов на покупку, производство, логистику и установку товара. Начальная цена товара подлежит изменению, при условии его последующего улучшения и реструктуризации.

- Остаток – это разность от начальной цены и полученного износа. Данная величина указывает цену товара для отражения его в бухгалтерском балансе организации.

- Манипуляции на восстановление цены – это процесс определения начальная цена товара после его оценивания. Цена товара на рынке подразумевает собой стоимость, за которую потребитель соглашается приобрести товар.

- Завершающая цена – это ценовая категория, которая регулируется специальной комиссией, для определения вероятности несостоятельности организации или по настоянию действующего руководящего состава.

Принятой единичной величиной для исчисления основных средств организации был принят инвентарный объект.

Основные средства бывают действующего и недействующего характера, находящиеся на этапе разработки, в запасных резервациях, а также на этапе устранения.

Помимо этого данные средства имеют вид производственных активов, которые участвуют в создании товара или услуги, и непроизводственных активов, которые не участвуют в производстве товара, но являются основными поставщиками для реализации товара.

Также они бывают собственными, арендованными, активными (самая движимая составляющая активов) и пассивными (те, которые не имеют материального значения).

Инвестиционные вложения

Внеоборотные активы не могут существовать без инвестиционных вложений. Это расходы, которые направлены на возрождение и пополнение основных средств, их покупку и процесс реализации.

Сюда можно отнести:

- расходы, использованные в сферу построек и реставрацию действующих строений;

- приобретение и производство товаров и услуг;

- расходы на насаждение и уход за многолетними деревьями и кустарниками;

- расходы, направленные на создание животных пастбищ и на увеличение численности стада.

Расходы на реализацию в области построек можно разделить на две части: подрядную и хозяйственную. Подрядные расходы формируются за счет привлечения к работе сторонних организаций, а хозяйственные расходы – это когда процесс работы идет собственными силами.

Преимущества

Структура внеоборотных активов имеет определенные преимущества в реализации деятельности организации:

- активы данного типа не поддаются инфляционному воздействию;

- такие активы наименее подвержены потерям в коммерческой сфере при реализации оборотной деятельности организации;

- такие активы приносят доход стабильным образом и на постоянной основе;

- такие активы направлены на уменьшение возможного ущерба в процессе хранения товаров;

- они позволяют увеличить выпуск реализуемых товаров при помощи существующих фондов.

Недостатки

Помимо положительных аспектов внеоборотных активов, у них присутствуют и отрицательные качества:

- такие активы сильно поддаются моральной амортизации, т.к. даже при малом неиспользовании они могут уменьшиться в цене;

- процесс управления данными активами является определенно сложным, потому что их систему практически невозможно корректировать и изменять. Поэтому даже при малейшем изменении ситуации на рынке, период для реализации товара уменьшается;

- такие активы не используются в качестве платежных средств.

Для эффективной деятельности и повышения качества производства организации необходимо постоянно корректировать и улучшать знания в области использования внеоборотных активов. Руководящий состав предприятий должен постоянно искать новые способы их реализации.

Внеоборотные активы имеют долгий период действия, которые имеют многозадачный характер для использования. Отражаются подобные манипуляции в бухгалтерском балансе по установленному регламенту и правилам, которые описываются в приказе №94Н, а также в нормативно-правовых актах бухгалтерского учета в организации.

48. Правовой режим оборотных активов организации.

Добавил: Upload Опубликованный материал нарушает ваши авторские права? Сообщите нам. Вуз: Предмет: Файл: Лекции — Предпринимательское право.docx Скачиваний: 210 Добавлен: 24.03.2016 Размер: 293.33 Кб ☆

Добавил: Upload Опубликованный материал нарушает ваши авторские права? Сообщите нам. Вуз: Предмет: Файл: Лекции — Предпринимательское право.docx Скачиваний: 210 Добавлен: 24.03.2016 Размер: 293.33 Кб ☆

Правовой режим оборотных активов организации регулируется Положением по бухгалтерскому учету «Учет материально-производственных запасов».

Для целей настоящего Положения к бухгалтерскому учету в качестве материально-производственных запасов принимаются активы:

1) используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

2) предназначенные для продажи;

3) используемые для управленческих нужд организации.

Готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой, технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов).

Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи.

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

К фактическим затратам на приобретение материально-производственных запасов относятся:

1) суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

2) суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов;

3) таможенные пошлины;

4) невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

5) вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

6) иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

Материально-производственные запасы отражаются в бухгалтерской отчетности в соответствии с их классификацией (распределением по группам) исходя из способа использования в производстве продукции, выполнения работ, оказания услуг либо для управленческих нужд организации.

На конец отчетного года материально-производственные запасы отражаются в бухгалтерском балансе по стоимости, определяемой исходя из используемых способов оценки запасов.

В бухгалтерской отчетности подлежит раскрытию с учетом существенности, как минимум, следующая информация:

1) о способах оценки материально-производственных запасов по их группам;

2) о последствиях изменений способов оценки материально-производственных запасов;

3) о стоимости материально-производственных запасов, переданных в залог;

4) о величине и движении резервов под снижение стоимости материальных ценностей.

49. Правовой режим нематериальных активов организации.

Нематериальные активы — вид имущества организации. В законодательстве отсутствует определение понятия, однако можно найти перечень признаков, характеризующих нематериальные активы.

К нематериальным активам, используемым в хозяйственной деятельности в течение периода, превышающего 12 месяцев, и приносящим доход, относятся права, возникающие:

1) из авторских и иных договоров на произведения науки, литературы, искусства и объекты смежных прав, на программы для ЭВМ, базы данных и др.;

2) из патентов на изобретения, промышленные образцы, селекционные достижения, из свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование;

3) из прав на «ноу-хау» и др.

Кроме того, к нематериальным активам могут относиться организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами вкладом участников (учредителей) в уставный (складочный) капитал), а также деловая репутация организации.

Правовой режим нематериальных активов организации также регулируется Положением по бухгалтерскому учету «Учет нематериальных активов».

При принятии к бухгалтерскому учету активов в качестве нематериальных необходимо единовременное выполнение следующих условий:

1) отсутствие материально — вещественной (физической) структуры;

2) возможность идентификации (выделения, отделения) организацией от другого имущества;

3) использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

4) использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

5) организацией не предполагается последующая перепродажа данного имущества;

6) способность приносить организации экономические выгоды (доход) в будущем;

7) наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, договор приобретения товарного знака и т.п.).

К нематериальным активам могут быть отнесены следующие объекты:

1) исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

2) исключительное авторское право на программы для ЭВМ, базы данных;

3) имущественное право автора или иного правообладателя на топологии интегральных микросхем;

4) исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров;

5) исключительное право патентообладателя на селекционные достижения.

В составе нематериальных активов учитываются также деловая репутация организации и организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации).

В состав нематериальных активов не включаются интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду, поскольку они неотделимы от своих носителей и не могут быть использованы без них.

Единицей бухгалтерского учета нематериальных активов является инвентарный объект. Инвентарным объектом нематериальных активов считается совокупность прав, возникающих из одного патента, свидетельства, договора уступки прав и т.п. Основным признаком, по которому один инвентарный объект идентифицируется от другого, служит выполнение им самостоятельной функции в производстве продукции, выполнении работ или оказании услуг либо использовании для управленческих нужд организации.

Нематериальные активы принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальная стоимость нематериальных активов, приобретенных за плату, определяется как сумма фактических расходов на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Стоимость нематериальных активов погашается посредством амортизации.

Стоимость нематериальных активов, использование которых прекращено для целей производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации, подлежит списанию.

Если амортизационные отчисления по каким-либо нематериальным активам отражаются в бухгалтерском учете путем накопления соответствующих сумм, то одновременно со списанием стоимости этих объектов подлежит списанию сумма накопленных амортизационных отчислений.

Доходы и расходы от списания нематериальных активов отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания нематериальных активов относятся на финансовые результаты организации.

Отражение в бухгалтерском учете организации операций, связанных с предоставлением (получением) права на использование объектов интеллектуальной собственности, осуществляется на основании заключенных между правообладателем и пользователем лицензионных договоров, авторских договоров, договоров коммерческой концессии и других аналогичных договоров.

Нематериальные активы, предоставленные организацией — правообладателем в пользование другой организации — пользователю при сохранении первой организацией исключительных прав на результаты интеллектуальной деятельности, не списываются и подлежат обособленному отражению в бухгалтерском учете у организации — правообладателя.

Начисление амортизации по нематериальным активам, предоставленным в пользование, производится организацией — правообладателем.

Для целей настоящего Положения деловая репутация организации может определяться в виде разницы между покупной ценой организации и стоимостью по бухгалтерскому балансу всех ее активов и обязательств.

Положительную деловую репутацию организации следует рассматривать как надбавку к цене, уплачиваемую покупателем в ожидании будущих экономических выгод, и учитывать в качестве отдельного инвентарного объекта.

Отрицательную деловую репутацию организации следует рассматривать как скидку с цены, предоставляемую покупателю в связи с отсутствием факторов наличия стабильных покупателей, репутации качества, навыков маркетинга и сбыта, деловых связей, опыта управления, уровня квалификации персонала и т.п., и учитывать как доходы будущих периодов.

В бухгалтерской отчетности отражаются первоначальная стоимость и сумма начисленной амортизации по видам нематериальных активов на начало и конец отчетного года, стоимость списания и прироста, иные случаи движения нематериальных активов.

Соседние файлы в предмете Предпринимательское право

- # 24.03.2016206.78 Кб322predprinimatelskoe_pravo.docx

- # 24.03.2016293.33 Кб210Лекции — Предпринимательское право.docx

- # 24.03.2016655.36 Кб14Программа курса МПП.doc

- # 24.03.2016101.89 Кб16российское предпринимательсое право.doc

- # 24.03.201620.59 Кб20Тема 4 Задача 2 Предпринимательское право.docx

- # 25.05.201517.14 Mб113Учебник по предпринимательскому праву.pdf

Чем отличаются внеоборотные и оборотные активы? Ответ на этот вопрос может дать любой бухгалтер с высоты своего профессионализма, но мы попробуем взглянуть на вопрос глазами простого обывателя.

Чтобы работать даже на самом небольшом производстве, нужно знать, из чего складывается прибыль, а из чего — затраты, особенно если вы являетесь материально ответственным лицом.

Многие административные, дисциплинарные и даже уголовно наказуемые деяния люди совершают от незнания внутренней «кухни» производства (а кто от знания — те умышленно, но речь не об этом).

Как бы то ни было, разбираться в активах полезно любому человеку, не обязательно бухгалтеру и необязательно производственному служащему.

Внеоборотные активы

Внеоборотные активы предприятия — это основные средства — все то, что непосредственно в процессе производства не участвует, но без чего его ход невозможен. Например, здание, в котором располагается множество производственных цехов. Из стен не вырастают руки, которые начинают помогать рабочим, однако если бы не было здания, производства бы не было тоже!

Бывает, конечно, что какой-либо материал производится на открытом воздухе, но это скорее исключение, нежели правило. Во всех остальных случаях недвижимость является основой производства, его фундаментом.

Вся информация об том, что такое факторинг.

Что такое БДДС, или бюджет движения денежных средств, вы можете узнать

.

Здания и сооружения — это не активная часть внеоборотных активов. Проще говоря, они достаточно стабильны, мало подвержены реорганизации. Максимум, что для них предусмотрено — это плановый ремонт, ну и реконструкция, если того требуют планы производства.

В отличие от зданий и сооружений, такие внеоборотные активы, как машины, агрегаты, аппаратура, технические принадлежности и инженерные устройства, являются активной долей внеоборотных активов. Парк техники идущего в гору предприятия постоянно обновляется, из-за границы поставляются все новые и новые мощнейшие агрегаты, а старые по возможности ремонтируются, реконструируются и модернизируются.

То, как эти внеоборотные активы принимают участие в процессе производства, представить уже проще, но все же, они остаются в первозданном виде, не жертвуя своими винтиками и шпунтиками ради конечного результата. Однако, и здания, и агрегаты испытывают физический износ. Именно это — силы — они вкладывают в продукт.

Внеоборотные активы постоянно подвергаются переоценке, так как за счет износа уменьшается их стоимость, а стоимость продукции, соответственно, увеличивается (все откуда-то идет и куда-то уходит: «закон сохранения стоимости»).

Данное явление называют амортизацией основных средств и, как вы уже наверно догадались, оно может относиться только к внеоборотным активам.

Итак, еще раз, что относится к внеоборотным активам:

- Здания, сооружения, производственные объекты, цеха, склады и т. д;

- Машины, агрегаты, силовые установки, станки, транспорт, парк техники в целом;

- Также к внеобротным активам долговременные вложения капитала, отражающиеся на кредитовом счете предприятия;

- Сюда же относятся недостроенные здания и сооружения;

- Животные и многолетние насаждения;

- А также прочие (нематериальные) активы, которые представляют собой интеллектуальную ценность.

Упрощенно говоря, это знания и умения, а на бизнес-языке сюда можно отнести различные патенты и ноу-хау (новинки в технике и в технологиях, на внедрение и продажу которых компания имеет эксклюзивное право).

Это все то, что служит человеку на протяжении нескольких лет, вплоть до «списания».

Так как внеоборотные активы «живут» долгой жизнью, ликвидными их назвать сложно. Иными словами, оборачиваемость основных средств, то есть превращение их в случае необходимости в деньги, оставляет желать лучшего.

Некоторые активы «лежат» на балансе предприятия мертвым грузом, и их порой даже никто не торопится списать. Из-за подобных издержек, вызванных самой сутью внеоборотных активов, баланс предприятия ведется в русских рублях.

Если же таких проблем нет: парк техники обновлен, вновь отстроенные здания сверкают блеском новизны, и на складах ничего не «завалялось», то, скорее всего, предприятие работает по стандартам, приближенным к европейским, и в его интересах, чтобы ликвидность всех его активов была высокой. Тогда отчетность можно вести и в валюте: в зависимости от того, с какой страной у предприятия больше всего налажены отношения, это может быть евро или доллар. Все, что для этого нужно — следить за обменными курсами и наибольший упор делать на ликвидность внеоборотных активов.

Собираетесь в командировку в выходной день? Узнайте о вариантах компенсации.

Как рассчитываются декретные, вы можете узнать .

По адресу: http://helpacc.ru/ekonomika/budget/bdr-chto-eto.html можно узнать, об инструменте финансового планирования — БДР.

Оборотные активы

Их название говорит само за себя: они полностью «оборачиваются» за один (максимум, два) цикл производства.

Самый простой пример оборотных активов — это все материалы, идущие на конвейер: их жизнь коротка. Производство, поставка, (хранение), обработка. Ни в каком другом производственном цикле оборотные активы не участвуют. Разве что, на удобрение пойдут или еще в какой-то процесс, не связанный с производством.

Объемы оборотных активов на балансе предприятия, надо думать, внушительные. Чтобы конвейеры работали без остановки, и трудовой процесс не прерывался, на складах всегда есть запас материалов. Впрочем, есть и такие оборотные активы, которые служат производственному процессу не меньше года.

Что такое оборотные активы:

- материалы — основной оборотный актив;

- конечно же, денежные средства — самый ликвидный товар;

- средства на дебиторских счетах (то, что сторонние предприятия и организации должны данному);

- товары, уже произведенные и хранящиеся на складах;

- товары уже произведенные и поставленные заказчику, но еще не оплаченные (когда он их оплатит, это будут денежные средства);

- Услуги, уже предоставленные, но еще не оплаченные.

Внеоборотные активы показываются в 1-ом разделе баланса, а оборотные во 2-ом разделе баланса, вместе они составляют Актив Баланса.

Оборотные активы также представлены на целом ряде счетов бухгалтерского учета. Это очень структурированная система, по которой удобно отслеживать движение материальных и нематериальных средств.

Материальные внеоборотные активы

Главная » Бухгалтеру » Материальные внеоборотные активы Главная » Бухгалтеру » Материальные внеоборотные активы Материальные внеоборотные активы

|

Вернуться назад на Материальные активы

Упрощенная форма бухгалтерского баланса, утвержденная приложением № 5 к приказу Минфина № 66н, может использоваться лишь субъектами малого предпринимательства и содержит графы, в которых по каждой статье приводят укрупненные показатели.

Баланс состоит из актива и пассива. Итоговые показатели разделов рассчитываются в строках с кодами 1600 и 1700 и должны быть равны. Коды по остальным строкам, проставляемые в самостоятельно добавленной графе 2, указывают по показателю, имеющему наибольший удельный вес в составе укрупненного показателя (п. 5 приказа № 66н).

В активе отражают величину внеоборотных и оборотных активов, в пассиве — размер собственного капитала и заемных средств, а также кредиторской задолженности.

Актив

Материальные внеоборотные активы. По этой строке отражаются, в частности, основные средства и незавершенные капитальные вложения в основные средства.

Нематериальные, финансовые и другие внеоборотные активы. Само название статьи говорит о том, что по ней следует отражать нематериальные активы и долгосрочные финансовые вложения. Также строка включает результаты исследований и разработок, незавершенные вложения в нематериальные активы, исследования и разработки.

Запасы. Эта строка не должна вызывать особых вопросов. Так как одноименная статья есть и в обычной форме бухгалтерского баланса.

Денежные средства и денежные эквиваленты. Здесь также одноименная строка есть в обычной форме бухгалтерского баланса.

Финансовые и другие оборотные активы.

Материальные внеоборотные активы в балансе малого предприятия

Строка предназначена для отражения краткосрочных финансовых вложений, дебиторской задолженности и прочих активов.

Пассив

Капитал и резервы. Сюда следует относить уставный капитал, добавочный и резервный капитал (при их наличии), нераспределенную прибыль (непокрытый убыток), переоценку основных средств (нематериальных активов), если таковая проводится в организации. Также по этой строке отражаются собственные акции, выкупленные у акционеров для аннулирования (доли учредителей).

Долгосрочные заемные средства. Здесь показывают заемные средства, полученные по долгосрочным кредитам и займам.

Краткосрочные заемные средства. Эта строка предназначена для отражения заемных средств, полученных по краткосрочным кредитам и займам.

Кредиторская задолженность. Сумму краткосрочной задолженности организации перед ее кредиторами указывают по этой строке.

Для показателей, которые остались неотраженными, предусмотрены строки «Другие долгосрочные обязательства» и «Другие краткосрочные обязательства».

Главная — Документы

Бухгалтерский баланс по упрощенной форме

Не позднее 1 апреля 2013 г. в ИФНС должна быть представлена бухгалтерская отчетность за 2012 г., в состав которой в обязательном порядке входит бухгалтерский баланс. Субъекты малого предпринимательства при его формировании вправе воспользоваться упрощенной формой, разработанной представителями Минфина.

Бухгалтерский баланс характеризует финансовое положение организации по состоянию на отчетную дату (п. 18 ПБУ 4/99).

В нем приводятся показатели (Приложение 5 к Приказу N 66н):

- на отчетную дату (на 31 декабря 2012 г.);

- на 31 декабря предыдущего года (на 31 декабря 2011 г.);

- на 31 декабря года, предшествующего предыдущему (на 31 декабря 2010 г.).

Напоминаем, что согласно п. 19 ПБУ 4/99 в бухгалтерском балансе активы и обязательства отражают с подразделением на краткосрочные и долгосрочные. При этом активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев.

Все остальные активы и обязательства являются долгосрочными.

Актив

Актив баланса для субъектов малого предпринимательства состоит всего из пяти строк:

- материальные внеоборотные активы;

- нематериальные, финансовые и другие внеоборотные активы;

- запасы;

- денежные средства и их эквиваленты;

- финансовые и другие оборотные активы.

Обратите внимание! Малые предприятия вправе не рассчитывать такие показатели, как отложенные налоговые активы, отложенные налоговые обязательства и т.п. объекты. На это указано в п. 2 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. Приказом Минфина России от 19 ноября 2002 г. N 114н).

По строке «Материальные внеоборотные активы» отражают как стоимость основных средств, так и незавершенные капитальные вложения в основные средства. При этом бухгалтерский баланс должен включать числовые показатели в нетто-оценке, т.е. за вычетом регулирующих величин (п. 35 ПБУ 4/99). Величиной, регулирующей первоначальную (текущую, восстановительную) стоимость основных средств, является сумма начисленной амортизации. Аналогичное правило применяется при учете нематериальных активов.

В строке «Нематериальные, финансовые и другие внеоборотные активы» показывают:

- нематериальные активы;

- незавершенные вложения в нематериальные активы;

- результаты исследований и разработок;

- долгосрочные финансовые вложения;

- отложенные налоговые активы;

- расходы будущих периодов и т.д.

Как правило, организациям приходится делить финансовые вложения на те, по которым можно определить текущую рыночную стоимость, и те, по которым их текущая рыночная стоимость не определяется. Между тем малые предприятия все финансовые вложения вправе учесть по их первоначальной стоимости. Данный вывод следует из п. 19 ПБУ 19/02 (утв. Приказом Минфина России от 10 декабря 2002 г. N 126н). Если какие-либо затраты соответствуют условиям признания определенного актива, установленным нормативными правовыми актами по бухгалтерскому учету (ПБУ 6/01, ПБУ 5/01, ПБУ 14/2007 и др.), то их следует показать в балансе в составе этого актива (Письмо Минфина России от 17 ноября 2011 г. N 07-02-06/220). В ином случае такие затраты отражают как расходы будущих периодов. Тогда они подлежат списанию путем их распределения между отчетными периодами в порядке, установленном организацией, в течение периода, к которому они относятся (Письмо Минфина России от 12 января 2012 г. N 07-02-06/5). Расходы будущих периодов фигурируют в ПБУ 14/2007 «Учет нематериальных активов» и ПБУ 2/2008 «Учет договоров строительного подряда» (утв. Приказами Минфина России от 27 декабря 2007 г. N 153н и от 24 октября 2008 г. N 116н соответственно).

В строку «Запасы» следует включить не только информацию о сырье и материалах, но также о готовой продукции, о товаре и т.д. Данный вывод следует из п. 20 ПБУ 4/99 и п. 2 ПБУ 5/01 «Учет материально-производственных запасов» (утв. Приказом Минфина России от 9 июня 2001 г. N 44н).

По строке «Денежные средства и денежные эквиваленты» показывают остатки по денежным средствам и денежные эквиваленты. Речь здесь идет о высоколиквидных финансовых вложениях, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости. Такое определение изложено в п. 5 ПБУ 23/2011 «Отчет о движении денежных средств» (утв. Приказом Минфина России от 2 февраля 2011 г. N 11н). Примером денежного эквивалента служат открытые в кредитных организациях депозиты «до востребования».

Строка «Финансовые и другие оборотные активы» предназначена для:

- краткосрочных финансовых вложений;

- дебиторской задолженности;

- налога на добавленную стоимость;

- прочих оборотных активов, не вошедших в другие строки баланса.

По строке «Финансовые вложения (за исключением денежных эквивалентов)» раздела «Оборотные активы» следует показать сведения по финансовым вложениям, срок обращения (погашения) по которым составляет не более 12 месяцев после отчетной даты либо продолжительности операционного цикла, если он превышает 12 месяцев. Это следует из п. 41 ПБУ 19/02 и п. 19 ПБУ 4/99. По НДС показывают остаток по счету 19 (он возможен при осуществлении экспортных операций, при длительном производственном цикле и т.д.).

Пассив

Пассив баланса формируют следующие показатели:

- капитал и резервы;

- долгосрочные заемные средства;

- другие долгосрочные обязательства;

- краткосрочные заемные средства;

- кредиторская задолженность;

- другие краткосрочные обязательства.

По строке «Капитал и резервы» показывают уставный капитал, добавочный капитал, резервный капитал, нераспределенную прибыль (непокрытый убыток) и т.д. Указанное укрупнение весьма логично, т.к. малые предприятия вправе для учета капитала использовать счет 80 «Уставный капитал» вместо счетов 80, 82 и 83 (пп. «б» п. 3.2 Информации Минфина России N ПЗ-3/2012).

При этом следует учитывать, что в балансе отражают величину уставного (складочного) капитала, зарегистрированную в учредительных документах (п. 67 Приказа N 34н). Данный показатель не зависит от задолженности учредителей по вкладам.

В составе добавочного капитала отражают разницу, возникшую в результате пересчета в рубли выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами Российской Федерации. На это указано в п. 19 ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (утв. Приказом Минфина России от 27 ноября 2006 г. N 154н).

При расчете показателя «Нераспределенная прибыль (убыток)» суммируют сальдо по счету 99 «Прибыли и убытки» с сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)». Дебет — это убыток, кредит — прибыль. При этом убыток отражают как вычитаемый показатель в круглых скобках. Напомним, что решение о распределении чистой прибыли либо о погашении убытка является компетенцией общего собрания участников общества (пп. 11 п. 1 ст. 48 Закона от 26 декабря 1995 г. N 208-ФЗ и пп. 7 п. 2 ст. 33 Закона от 8 февраля 1998 г. N 14-ФЗ).

В строке «Долгосрочные заемные средства» отражают задолженность по кредитам и займам, срок погашения по которым на отчетную дату превышает 12 месяцев. В соответствии с п. 73 Приказа N 34н данную задолженность отражают с учетом процентов, причитающихся к уплате, на конец отчетного периода.

В свою очередь, для краткосрочных кредитов и займов предназначена строка «Краткосрочные заемные средства». Если срок погашения заемных средств, ранее представленных в бухгалтерском балансе как долгосрочные обязательства, на отчетную дату составляет менее 12 месяцев, то указанные обязательства представляются как краткосрочные. Данный вывод прозвучал в Письме Минфина России от 28 января 2010 г. N 07-02-18/01.

Это важно! Малые предприятия (за исключением эмитентов публично размещаемых ценных бумаг) вправе не отражать оценочные обязательства, условные обязательства и условные активы в бухгалтерском учете (п. 3 ПБУ 8/2010).

По строке «Другие долгосрочные обязательства» отражают отложенные налоговые обязательства (если предприятие ведет учет в соответствии с ПБУ 18/02), долгосрочные оценочные обязательства и т.д.

При этом необходимо учитывать, что условные обязательства и условные активы не признаются в бухгалтерском учете, но информация по ним должна быть показана в бухгалтерской отчетности. На это указано в п. 14 ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» (утв. Приказом Минфина России от 13 декабря 2010 г. N 167н). Оценочное обязательство учитывают на счете 96 «Резервы предстоящих расходов» (п. 8 ПБУ 8/2010). Наиболее достоверная оценка расходов представляет собой величину, необходимую непосредственно для исполнения обязательства по состоянию на отчетную дату или для перевода обязательства на другое лицо (Письма Минфина России от 17 августа 2012 г.

Что такое внеоборотные активы в балансе предприятия

N 07-02-06/205 и от 27 января 2012 г. N 07-02-18/01). К примеру, оценочными обязательствами являются обязательства организации в связи с возникновением у работников права на оплачиваемые отпуска (Письмо Минфина России от 19 апреля 2012 г. N 07-02-06/110).

В свою очередь, величину оценочного обязательства в случае исполнения заведомо убыточных договоров определяют как наименьшую из двух величин — превышения неизбежных расходов на выполнение такого договора и ожидаемых поступлений по нему или как сумму санкций за расторжение договора. Данный вывод прозвучал в Письме Минфина России от 27 января 2012 г. N 07-02-18/01.

По строке «Кредиторская задолженность» показывают краткосрочную задолженность перед поставщиками, сотрудниками, бюджетом и т.д.

В строке «Другие краткосрочные обязательства» учитывают прочие краткосрочные обязательства, не попавшие в другие строки баланса.

Добавить комментарий