Валюта баланса формула

Содержание

Вычисление текущего остатка

Примечание: Мы стараемся как можно оперативнее обеспечивать вас актуальными справочными материалами на вашем языке. Эта страница переведена автоматически, поэтому ее текст может содержать неточности и грамматические ошибки. Для нас важно, чтобы эта статья была вам полезна. Просим вас уделить пару секунд и сообщить, помогла ли она вам, с помощью кнопок внизу страницы. Для удобства также приводим .

Предположим, что необходимо просмотреть текущий остаток по приобретенным товарам, чтобы не превысить предел расходов. Текущий остаток можно использовать для наблюдения за тем, как изменяется суммарное значение элементов в ячейках по мере ввода новых элементов и значений. Для вычисления текущего остатка используется следующая процедура.

Примечание: Текущий баланс отличается от нарастающий итог (также называемые выполняемого count), в котором смотреть сложите при вводе новых элементов количество элементов на листе. Дополнительные сведения читайте в статье Calculate нарастающий итог в Microsoft Excel.

-

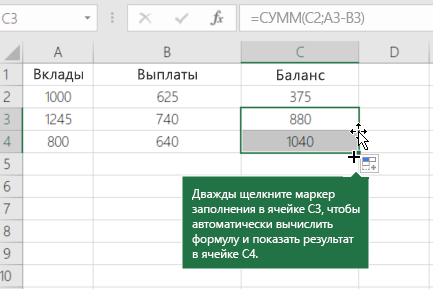

Настройте лист, как в показано в приведенном ниже примере.

Пример

|

-

Чтобы просмотреть итоговое значение, щелкните вне ячейки C3.

-

Чтобы учитывать текущий остаток, добавляйте по строке для каждой новой записи, выполняя следующие действия.

-

Вводите суммы вложений и расходов в пустые строки прямо под имеющимися данными.

Например, в приведенном выше примере суммы вложений следует вводить в ячейки A4, A5 и т.д., а суммы расходов — в ячейки B4, B5 и т.д.

-

Скопируйте формулу остатка в новые строки, выделив последнюю ячейку в столбце остатка и дважды щелкнув маркер заполнения.

Например при использовании в приведенном выше примере, вы выделите ячейку C3 и дважды щелкните ее маркер заполнения, чтобы скопировать формулу в новые строки, содержащие значения суммы вложений и расходов.

-

Каталог: среднегодовая валюта баланса расчет

- Комплексный анализ эффективности использования нематериальных активов

Показатель Алгоритм расчета Абсолютный прирост среднегодовой остаточной стоимости нематериальных активов 1, 4, 13, 16 НМАно НМАко 2 … ВБк ВБн данные по валюте баланса соответственно на конец и начало года за анализируемый период Средний абсолютный прирост среднегодовой - Эмпирическое исследование факторов структуры капитала: анализ компаний приволжского федерального округа

Этот показатель рассматривается как индикатор уровня деловых рисков компании среднегодовой рост активов за 2006-2010гг GrowthAssets2006-2010 который рассчитывался как он выступает показателем динамики роста компании … Intangibility рассчитывалась как отношение балансовой стоимости нематериальных активов к валюте баланса за 2010 г индикатор размера компании Ln sales представлен как натуральный логарифм выручки … Интерфакс Если по какой-либо компании отсутствовали данные необходимые для расчета хотя бы одной переменной то компания исключалась из выборки Таблица 1. Описательная статистика используемых - Анализ источников формирования капитала

Прежде чем оценить изменения суммы и доли собственного капитала в общей валюте баланса следует выяснить за счет каких составных частей произошли эти изменения Очевидно что прирост … Коб отношение выручки к среднегодовой сумме капитала мультипликатора капитала МК характеризующего финансовую активность предприятия по привлечению заемных средств отношение … Для расчета влияния данных факторов на изменение темпов роста собственного капитала можно использовать следующую модель предложенную - Аудит нематериальных активов

НМА — среднегодовая стоимость нематериальных активов Рентабельность нематериальных активов П НМА где П — прибыль балансовая чистая … Показатель Алгоритм расчета Значение показателя для ООО % Средний темп роста коэффициента комплексной оценки эффективности использования нематериальных … ТРвб — темп роста валюты баланса 30 0,50 136,64 0,33 102,57 0,17 77,53 Темп роста коэффициента комплексной оценки эффективности - Методология оценки влияния амортизационной политики на финансовое положение организации

Средняя остаточная стоимость основных средств среднегодовая 1200 1200 1080 1080 15. Итого налогов налог на прибыль и налог на имущество … Для расчета относительных показателей эффективности и финансовой устойчивости было выполнено построение прогнозного баланса по итогам года … Итого валюта баланса 2240 2887,36 2957,06 2660,99 2719,18 Пассив по исходному балансу Прогноз на конец года - Оптимизация структуры бухгалтерского баланса как фактор повышения финансовой устойчивости организации

А среднегодовая сумма оборотных средств в 2014 году составила 92743 тыс руб что почти в 2,8 … Исходные данные для расчета влияния факторов на показатель финансового левериджа ООО Джумайловское Активы Удельный вес i-ого вида актива … Активы Удельный вес i-ого вида актива в валюте баланса % Доля собственного капитала в формировании i-ого актива баланса % Доля заемного капитала - Исследование влияния продолжительности операционного и финансового циклов на финансовую устойчивость предприятий Тульской области

Расчет периодов оборачиваемости производственных запасов незавершенного производства готовой продукции дебиторской и кредиторской задолженностей в днях определялся как отношение их среднегодовых величин к выручке за год помноженное на 360 дней Среднегодовые величины рассчитывались как полусумма значений соответствующих показателей на начало и конец года 2. Для … Определение средней величины вложенного в текущие активы капитала как суммы средних величин авансов выданных поставщикам производственных запасов остатков незавершенного производства остатков готовой продукции и средней величины дебиторской задолженности свободной от доли приходящейся на прибыль от продаж 2.3 Расчет потребности в собственном оборотном капитале как разности средней величины вложенного в текущие активы капитала … Коэффициент автономии рассчитан как отношение величины собственного капитала к величине валюты баланса Длительность операционного цикла в ОАО Тулачермет в 2014 г составила 47,8 дн что - Особенности финансовой политики компаний в условиях кризиса

Рентабельность инвестированного капитала % 1,44 7,69 5,34 23,84 17,88 0,75 Среднегодовая ставка дисконта % 20,88 17,10 0,82 20,88 17,10 0,82 Фундаментальная стоимость инвестированного капитала тыс … Как следует из расчетов первое предприятие в течение всего исследуемого периода разрушает стоимость поскольку фундаментальная стоимость инвестированного капитала … Показатель 1-е предприятие 2-е предприятие Валюта баланса на конец третьего квартала 6 334 962 7 038 070 Выручка за три - Модель Дюпона

Среднегодовая стоимость активов тыс руб 2135268 2259015.5 123747.5 105.795 5 Среднегодовая стоимость собственного капитала тыс руб 867746 1187037 319291 136.795 6. Выручка от продаж 6263775 … Таким образом расчеты выявили наилучшее сочетание факторов этой модели эффективность организации растет а рискованность снижается Анализ экономического … Сопоставляя фактические темпы прироста валюты баланса и показателя экономического роста можно отметить что фактический рост превышает потенциальные показатели что - Комплексный анализ финансового состояния образовательной организации

В соответствии с правилами ведения бюджетного учета и формирования бухгалтерской отчетности бюджетного учреждения стоимость такого имущества в балансе отражена как кредиторская задолженность по статье Расчеты с учредителем раздел II Финансовые активы с отрицательным знаком Это обстоятельство привело к существенному … Это обстоятельство привело к существенному уменьшению валюты баланса по состоянию на начало 2013 г — на 702 495,5 тыс руб на … При этом с учетом специфики деятельности бюджетного учреждения следует среднегодовую величину различных видов активов рассчитанную как среднеарифметическое значение по соответствующим статьям баланса государственного муниципального - Мониторинг и анализ оборотных средств на основе бухгалтерской (финансовой) отчетности коммерческих предприятий

Касса в части денежных документов и наличных денежных средств находящихся в кассе компании как в рублях так и в иностранной валюте 51 Расчетный счет в части безналичных денежных средств числящихся на расчетных счетах 52 Валютный … Специальные счета в банках в части денежных средств числящихся в аккредитивах ссудных счетах беспроцентных депозитах денежные средства размещенные на депозитных счетах по которым начисляют доход отражают в составе финансовых вложений по строке 1150 или 1240 унифицированной формы бухгалтерского баланса 57 Переводы в пути в части денежных средств сданных инкассаторам для зачисления на расчетный … В качестве примера денежными эквивалентами считаются открытые в кредитных организациях депозиты до востребования и беспроцентные банковские векселя приобретенные организацией по номиналу с целью осуществления расчетов с контрагентами стороны договора в гражданско-правовых отношениях Для четкого нормативного регулирования этого вопроса организациям … К показателям характеризующим состояние оборотных средств относятся оборотные средства в сумме и в днях среднегодовая сумма оборотных средств сумма собственных средств в обороте функционирующий капитал структура оборотных средств динамика - Политика управления кредиторской задолженностью

Для расчета коэффициента текущей ликвидности необходимо предварительно корректировать указанные показатели а также дебиторскую задолженность платежи по … ВБ валюта баланса компании Баланс задолженностей определяется по формуле Б3 КЗ ДЗ где БЗ баланс задолженностей … ПКб среднегодовая ставка процента за краткосрочный кредит привлекаемый компанией 8. Обеспечение контроля за своевременностью начисления и - Особенности анализа основных средств и финансовых вложений на основе новых форм отчетности (пояснения к бухгалтерскому балансу и отчету о прибылях и убытках)

Переходя к анализу финансовых вложений необходимо в первую очередь оценить связанный с ними риск а именно кредитный риск т е вероятность того что контрагент компании не исполнит свои обязательства например не погасит полученный заем риск ликвидности т е вероятность того что компания столкнется с трудностями при реализации финансовых вложений например ценных бумаг рыночный риск — вероятность того что рыночная стоимость и будущие денежные потоки от финансовых вложений будут колебаться из-за изменений рыночных процентных ставок валютный риск — вероятность того что стоимость и будущие денежные потоки от финансовых вложений будут колебаться из-за изменений курса валюты в которой номинированы эти вложения Анализ финансовых вложений включает анализ их движения т е … ФВ у к — среднегодовая величина финансовых вложений в виде вкладов в уставные капиталы других организаций Рентабельность вкладов в … Оборотные активы за исключением финансовых вложений 49 425 552 77,46 45 589 385 69,61 52 555 650 75,06 7,76 15,28 Баланс актив 63 811793 100,00 65 495 408 100,00 70 018 340 100,00 2,64 6,91 … Как показывают расчеты в приросте внеоборотных активов в предыдущем году преобладали финансовые вложения их доля в приросте - Использование методов экономического анализа в диагностике финансовой несостоятельности

Текущие обязательства тыс руб 5 990 959 8 129 166 12 961 880 2 138 207 135,69 4 832 715 159,45 Среднегодовая стоимость оборотного капитала тыс руб 6 682 770 8 668 714 13 187 777 … Используя данные исследуемой организации дадим оценку финансового состояния применив некоторые отечественные методики диагностики банкротства приведенные ранее Расчет вероятности угрозы банкротства по модели Иркутской государственной экономической академии представлен в табл 6. 5 … X3 — отношение выручки от реализации к валюте баланса X4 — отношение чистой прибыли к сумме общих затрат Если R < 0, - Основные этапы комплексного анализа дебиторской задолженности

Кроме этих причин увеличение дебиторской задолженности может быть вызвано и объективными причинами связанными с изменением внешних условий курсов валют таможенных пошлин квот и др Анализируя динамику дебиторской задолженности особое внимание надо уделять изучению … Влияние на период инкассирования дебиторской задолженности изменения ее среднегодовых остатков и однодневной выручки Показатель 2014 г 2015 г Отклонение Средние остатки дебиторской задолженности … Когденко В Г считает что при анализе оборачиваемости дебиторской задолженности целесообразно рассчитать показатели оборачиваемости не только по бухгалтерскому балансу и отчету и финансовых результатах но и по отчету о движении денежных средств в … Когденко В Г считает что при анализе оборачиваемости дебиторской задолженности целесообразно рассчитать показатели оборачиваемости не только по бухгалтерскому балансу и отчету и финансовых результатах но и по отчету о движении денежных средств в случае если неденежные формы расчетов в исследуемой коммерческой организации практически отсутствуют Данный автор предлагает рассчитывать следующую систему показателей средний - Форма «отчет о движении денежных средств»: особенности составления и оценка платежеспособности коммерческой организации на ее основе

Влияние изменений обменных курсов на денежные средства и их эквиваленты имеющиеся или ожидаемые к получению в иностранной валюте представляется в отчете о движении денежных средств с тем чтобы сверить денежные средства и … Бухгалтерский баланс и форму Отчет о движении денежных средств Наиболее чаще при проведении анализа платежеспособности организации … При расчете коэффициента Бивере инвестор или кредитор получает информацию о наличие или отсутствии в организации риска … СГВоб — среднегодовая величина обязательств Коэффициент достаточности денежного потока ДДП СДП СДП — где ДДП — коэффициент - Анализ состояния и использования заемного (привлеченного) капитала на основе бухгалтерской (финансовой) отчетности

Коэффициент финансовой напряженности так как он характеризует также долю заемных средств в валюте баланса Чем выше этот коэффициент тем ниже уровень финансовой устойчивости заемщика и выше риск … Произведенные расчеты показывают что доля привлеченных средств в общей сумме активов имеет тенденцию роста показатель коэффициента … Отклонение Среднегодовая сумма собственного капитала тыс руб СКср 763622 818571 54949 Среднегодовая сумма заемного капитала тыс

Валюта баланса в бухгалтерском балансе, что это такое

То есть, валюта баланса в бухгалтерском балансе по части «Актив» включает в себя суммарную информацию об оборотных (материальных ценностях) и вне оборотных активов (финансовые вложения и др.) всего предприятия. В «Пассив» заносятся сведения о том, откуда произошло то или иное поступление имущества.

Валютой баланса является сумма собственных и заёмных средств, находящихся в распоряжении организации.

Валюта баланса в бухгалтерском балансе, как подсчитать

Для расчетов валюты баланса используются сведения из 1 и 2 раздела, отвечающие за «Актив» и разделы с 1 по 3, отвечающие за «Пассив». При этом сумма по каждому разделу считается отдельно, после чего конечный итог заносится в «Итого». И вначале складывается «Итого» из 1 и 2 второго разделов, а затем точно также с 1 по 3.

Стоит отметить очень важный момент, сумма, полученная по «Активу» должна равняться «Пассиву». Если этого не получилось, то первое, что нужно сделать, ещё раз перепроверить правильность показателей.

Также предприятие может нести как убытки, так и получать хорошую прибыль. Соответственно это будет отражаться в «Активе» или «Пассиве», что влияет на формирование валюты баланса в бухгалтерском балансе на его смещение в положительную или отрицательную сторону.

Для того чтобы видеть более ясную картину отчётность заполняется в начале и в конце года. Именно поэтому так важно указывать всю информацию по операциям предприятия, т.к. они имеют прямое влияние на изменение показателей в положительную или отрицательную сторону.

Заполнение валюты баланса

Давайте разберёмся более детально, как происходит заполнение валюты баланса. Вначале записывается «Актив» и его первый раздел, где указываются сведения обо всех вне оборотных активах. После проведения подсчёта, полученные данные вносятся в графу 190.

Во втором разделе заполняется информация по оборотным средствам предприятия, использующиеся более года. Это могут быть как любые нематериальные активы, так и иные показатели.

После этого полученную сумму необходимо внести в строку 290. Затем данные из строк 190 и 290 суммируются, а полученный итог вносится в строчку 300.

Далее переходим к подсчёту по «Пассиву». В первом разделе под названием «Капитал и резервы» заполняется соответствующая информация по прибыли, которая ещё не распределена, а также по резервному капиталу и др. Затем результат подсчётов вносится в строку 490.

Следующие два раздела «Долгосрочные обязательства» и «Краткосрочные обязательства», отвечают за такие показатели как долги организации (кредиты и прочее). Полученные сведения указываются в графах 590 и 690 соответственно. Далее подсчитывается итог и записывается в строке 700.

Последний этап это сверка полученных данных в строке 300 и 700. Если они равны, то всё в порядке, в случае отклонений стоит перепроверить ещё раз правильность исходных данных и итоговых значений.

Что влияет на изменение значений «Актива» и «Пассива»?

Поскольку валюта баланса в бухгалтерском балансе, может менять свои значения в «Активе» или «Пассиве», стоит разобраться, что этому способствует.

Итак, на изменения в «Активе» влияют следующие факторы:

- Увеличение ассортимента продукции и продаж;

- Расширение бизнеса;

- Проведение переоценки основных средств.

Если произошли изменения данных в «Пассиве», то это может быть связано со следующим:

- Уменьшение спроса на продаваемые товары или услуги;

- Ограничения, влияющие на доступность, рынка сбыта и др.

Если положительные изменения это хорошо, то при появлении отрицательных показателей стоит провести более детальный анализ бухгалтерии.

В любом случае при выявлении каких-либо изменений в валюте баланса, при составлении бухгалтерской отчётности, стоит провести проверку, лишним данное действие не будет.

Не стоит забывать, про влияние на неё операций хозяйственного значения предприятия, вносимые в показатели «Актива» и «Пассива», как по отдельности, так и совместно. Поэтому нужно внимательно относиться ко всем проводимым предприятием операциям.

Валюта баланса в бухгалтерском балансе, итог

Я постарался как можно понятней рассказать вам о том, что такое валюта баланса в бухгалтерском балансе, как её просчитать. Если остались вопросы, прошу задавать их в комментариях к данной теме.

- Как экономить деньги в семье — два способа повысить уровень жизни;

- Как открыть автосервис с нуля — бизнес план;

- Как открыть аптеку с нуля, пошаговая инструкция;

- Как открыть магазин одежды с нуля в маленьком городе;

- Что такое аутсорсинг простыми словами;

- Как рассчитать компенсацию при увольнении в полном объёме.

P.S. Прикладываю скриншоты моих заработков в партнёрских программах. И напоминаю, что так зарабатывать может каждый, даже новичок! Главное — правильно это делать, а значит, научиться у тех, кто уже зарабатывает, то есть, у профессионалов Интернет бизнеса.

Вы хотите узнать какие ошибки совершают новички?

99% новичков совершают эти ошибки и терпят фиаско в бизнесе и заработке в интернет! Посмотрите, чтобы не повторить этих ошибок — «3 + 1 ОШИБКИ НОВИЧКА, УБИВАЮЩИХ РЕЗУЛЬТАТ».

Вам срочно нужны деньги?

Скачайте бесплатно: «ТОП — 5 способов заработка в Интернете». 5 лучших способов заработка в интернете, которые гарантированно принесут вам результат от 1 000 рублей в сутки и более.

Здесь готовое решение для вашего бизнеса!

А для тех, кто привык брать готовые решения, есть «Проект готовых решений для старта заработка в Интернет». Узнайте, как начать свой бизнес в Интернете, даже самому «зеленому» новичку, без технических знаний, и даже без экспертности.

Совет 1: Как рассчитать валюту баланса

Валюта баланса определяет всеобщую сумму экономических обязательств организации перед контрагентами, возникающих на конец отчетного периода. Данный показатель присутствует как в энергичной, так и в пассивной части бухгалтерской отчетности. В связи с этим для расчета валюты баланса нужно сначала заполнить Равновесие по форме №1.

Инструкция

1. Внесите данные в раздел 1 Бухгалтерского баланса , тот, что посвящен внеоборотным активам. Он содержит информацию об остатках по нематериальным активам (строка 110), основным средствам (строка 120), незавершенному строительству (строка 130), прибыльным вложениям в физические ценности (строка 135), долгосрочным финансовым сложениям (строка 140), отложенным финансовым активам (строка 145) и прочим внеоборотным активам (строка 150). При этом расчет ведется по дебету и кредиту соответствующих счетов на предисловие и конец отчетного периода с учетом амортизационных отчислений. Подведите суммарный результат по разделу 1 и внесите полученную величину в строку 190.

2. Заполните раздел 2 «Оборотные активы», тот, что содержит сведенья об остатках резервов, сырья, материалов, продукции, товарах, расходах, денежных средств, дебиторской задолженности и прочие данные по оборотным активам на предисловие и конец отчетного периода. Рассчитайте сумму остатков по строкам 210-270 и внесите полученное значение в строку 290.

3. Рассчитайте валюту баланса предприятия по данным активов и внесите ее значение в строку 300 бухгалтерской отчетности. Для этого нужно просуммировать величины строки 190 и строки 290.

4. Проверьте правильность расчетов, заполнив пассивную часть баланса . Заполните раздел 3 «Капитал и запасы», раздел 4 «Досрочные обязательства», раздел 5 «Краткосрочные обязательства». Подбейте соответствующие результаты по разделам и внесите полученные суммы в строки 490, 590 и 690.

5. Просуммируйте полученные значения и внесите в строку 700, которая должна совпадать с суммой, указанной в строке 300. В отвратном случае проверьте внесенные данные в отчетность и поправьте ошибки. Равенство сумм будет свидетельствовать о том, что расчет валюты баланса исполнен верно.

Совет 2: Как проверить валюту

Максимально грамотно проверить купюру на подлинность горазд лишь намеренно обученный коллега банка. Но и обыкновенным гражданам нужно владеть исходными навыками обнаружения фальшивых банкнот.

1. Ознакомьтесь с знаками подлинности банкнот. Используйте для этого только формальные сайты, от того что на остальных информация может быть умышленно искажена фальшивомонетчиками в своих интересах. Ниже приведены адреса таких документов с изложениями знаков подлинности рублей, баксов США и евро:http://cbr.ru/bank-notes_coins/bank-notes/http://www.newmoney.gov/newmoney/files/100_Materials/100_MultinoteBookle…http://www.ecb.int/euro/banknotes/security/html/index.en.html

2. Приобретите прибор для определения подлинности купюр: ультрафиолетовый, магнитный, инфракрасный, просвечивающий. Некоторые из них являются составными и, занимая поменьше места на столе, заменяют сразу несколько устройств. Особенно обширно распространены приборы, совмещающие в себе функции ультрафиолетового, магнитного и просвечивающего детекторов. Пользоваться ими гораздо комфортнее при наличии встроенных линзы и линейки. Но такой прибор следует неукоснительно дополнить еще одним отдельным – инфракрасным.

3. Для управления комбинированным прибором пользуйтесь двумя выключателями. Один из них, расположенный на основном блоке сзади, включает питание прибора, при этом начинает трудиться и магнитный датчик при его наличии. 2-й, находящийся на плафоне с ультрафиолетовыми лампами, дозволяет выбирать режим: проверка ультрафиолетом (UV) либо на просвет (PE).

4. При проверке купюры ультрафиолетом сначала обратите внимание на свечение бумаги. Его не должно быть вообще (сравните с обыкновенной офисной бумагой, которая под лампой детектора ясно светится синим). Однако, если оно есть, это еще не обозначает, что купюра фальшивая – она абсолютно могла оказаться совместно с брюками в стиральной машине, и на нее перешел отбеливатель из порошка. Для приобретения точного результата на вопрос, достоверная ли банкнота, обратитесь в банк. А вот те области, которые, согласно официальным документам, являются покрытыми люминофором, светиться обязаны, причем, как цвет, так и форма светящегося рисунка обязаны всецело соответствовать образцовым. Если в дополнение к официальным имеются сторонние светящиеся метки, купюра, допустимо, меченая и ранее использовалась в ходе операции по поимке злоумышленников. В этом случае ее не помешает проверить и обыкновенным дозиметром, от того что изредка при таких операциях банкноты метят не только люминофорами, но и радиоактивными веществами.

5. При проверке на просвет обязаны быть отменно видны водяные знаки. Обращайте внимание на соответствие их формы и расположения тем, которые показаны в официальных документах. Метод приобретения водяных знаков давным-давно не является секретным, но работу фальшивомонетчикам затрудняет тот факт, что особый барабан, нужный для их приобретения, имеет дюже крупные габариты и стоимость.

6. Для проверки банкноты на инфракрасном детекторе положите ее под осветитель и камеру, а изображение отслеживайте на мониторе. Сравните форму и расположение инфракрасных меток с образцовыми.

7. Для проверки наличия заметных магнитных полос проведите соответствующим участком купюры по магнитной головке прибора. Должен возникнуть звук, сопровождаемый вспышками светодиода. Также удостоверитесь в отсутствии магнитных полос там, где их не должно быть.

8. Соответствие размеров купюры и отдельных ее элементов официальным осуществите при помощи встроенной в агрегат линейки.

9. Не забывайте и о тех знаках, по которым купюру дозволено проверить без приборов (хруст бумаги, ныряющие нити, краска, меняющая цвет в зависимости от угла обзора, и т.п.). Неизменно проверяйте их присутствие и соответствие описанным в официальных документах, даже в том случае если приборы есть. При всяких сомнениях в подлинности банкноты обращайтесь в банк.

Совет 3: Как рассчитать физический баланс

Для определения физического равновесия составляется экономическая таблица, в которую вносятся данные, описывающие производство и распределяющие основные виды продукции в естественной форме. Расчет данного показателя разрешает проводить обзор и составлять планы натурально-вещественных соотношений для оценки национального капитала.

1. Решите, в каком виде будет рассчитываться физический равновесие. Он может быть составлен на определенный период времени, вплотную до часа, либо на объем выпускаемой продукции. Также может быть использовано одно производственное направление либо всеобщая мощность предприятия.

2. Разработайте схему, в которой будут отражаться все показатели физического равновесия во входящих и исходящих потоках. Непременно подметьте разные стадии производственного цикла, которые влияют на добротные и количественные величины всех технологических потоков.

3. Внесите добротные и количественные показатели в соответствующую таблицу. Если физический равновесие рассчитывается для небольшого предприятия, то дозволено остановить сбор информации на этом этапе. В отвратном случае разработайте документ, тот, что будет содержать все данные о плане либо новом производстве. Если равновесие определяется для действующего производства, то используйте теснее полученные величины в ходе производства за конечный год перед составлением данного отчета.

4. Примите в качестве начальных величин при расчете физического равновесия показатели, которые были заданы в годовом плане эффективности организации по поступающим материалам либо по готовому изделию. Данный расчет нужно перевести в часовую продуктивность. При этом непременно учтите число рабочих дней в году, число смен в сутки и длительность смены. Непременно исключите из расчета дни, во время которых походила модернизация, профилактика либо ремонт оборудования.

5. Используйте для расчета физического равновесия блок-схему, в которой учитываются входные и выходные величины производства продукции, стехиометрические показатели, показатели утилизации, потери выпущенной продукции и нормативы, предъявляемые к выходным потокам. Проанализируйте полученные итоги для составления планов.

Совет 4: Как определить валюту баланса

Определение валюты баланса разрешает дать отзыв объему экономических обязательств предприятия, которые появились на отчетную дату. Данный показатель является денежным выражением финансового и имущественного состояния компании и определяется на основании бухгалтерского баланса .

1. Внесите данные в бухгалтерский равновесие, руководствуясь счетами бухгалтерского учета. Для оформления показателей берет разница между соответствующими счетами на предисловие и конец отчетного периода, за вычетом амортизационных отчислений, если таковые имели место быть. Если сальдо позитивное, то величина вносится в займ таблицы, а если негативное, то в дебет.

2. Заполните энергичную часть бухгалтерского баланса . Раздел 1 «Внеобооротные активы» содержит информацию об остатках всех активов предприятия, которые владеют длительностью применения больше одного года, среди которых основные средства, нематериальные активы и прочие долгосрочные показатели.

3. Рассчитайте всеобщий результат по данному разделу и внесите в строку 190 бухгалтерского баланса . В раздел 2 «Оборотные активы» внесите сальдо по активам, которые были проданы, потреблены либо обращены в деньги в течение года. К ним относят: счета дебиторов, расходы грядущих периодов, товарно-физические средства и другое. Результат по нему вносится в строку 290. Позже этого суммируются строки 190 и 290 и вносится значение в строку 300.

4. Вычислите и внесите данные в пассивную часть бухгалтерского баланса . Для этого заполняется: раздел 1 «Капитал и запасы» с соответствующими значениями по нераспределенной выручки, уставному и резервному капиталу и другое; раздел 2 «Долгосрочные обязательства» и раздел 3 «Краткосрочные обязательства», характеризирующие кредиты, ссуды и прочие задолжности предприятия. Подведите соответствующие выводы в строки 490, 590 и 690. Результат по пассиву внесите в строку 700.

5. Сравните значения строки 300 и строки 700. Если они равны, то равновесие составлен верно и данная величина сознается его валютой. В отвратном случае проверьте снова все строки отчетности для обнаружения ошибки либо неточности.

Видео по теме

Добавить комментарий