Строки баланса расшифровка

Содержание

- Знакомимся со статьями баланса 2017–2018 годов: их коды и расшифровки

- Как расшифровать строки актива бухгалтерского баланса

- Расшифровка отдельных показателей пассива бухгалтерского баланса

- Где найти формы финансовой отчетности для бизнеса?

- Трансформация старой формы финансовой отчетности в новую (после 2011 г.)

Знакомимся со статьями баланса 2017–2018 годов: их коды и расшифровки

Все, кому доводилось держать в руках баланс, а тем более его составлять, обращали внимание на графу «Код». Благодаря этой графе органы статистики способны систематизировать информацию, содержащуюся в балансах всех компаний. Следовательно, указывать коды в бухбалансе нужно, только когда этот отчет представляется в органы госстатистики и другие органы исполнительной власти (ст. 18 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, п. 5 приказа Минфина России от 02.07.2010 № 66н). Если баланс не годовой и нужен только собственникам или иным пользователям, указывать коды не обязательно.

В бухгалтерском балансе коды строк с 2014 года должны соответствовать кодам, указанным в приложении 4 к приказу № 66н. При этом устаревшие коды из утратившего силу приказа № 67н с аналогичным названием, датированного 22.07.2003, уже не применяются.

Отличить ранее применявшиеся коды от современных несложно — по количеству цифр: современные коды 4-значные (например, строки 1230, 1170 бухгалтерского баланса), тогда как устаревшие содержали только 3 цифры (например, 700, 140).

О том, как выглядит форма действующего бухбаланса с кодами строк, читайте в статье «Заполнение формы 1 бухгалтерского баланса (образец)».

Как расшифровать строки актива бухгалтерского баланса

Прежде чем расшифровать статью актива, рассмотрим ее код — он несет в себе определенную информацию. Так, первая цифра показывает, что данная строка относится к бухбалансу (а не к иному бухгалтерскому отчету); 2-я — указывает на раздел актива (например, 1 — внеоборотные активы и т. д.); 3-я цифра отражает активы в порядке возрастания их ликвидности. Последняя цифра кода (изначально это 0) призвана помочь в построчной детализации показателей, признаваемых существенными — это позволяет выполнить требование ПБУ 4/99 (п. 11).

ОБРАТИТЕ ВНИМАНИЕ! Требование о детализации могут не выполнять субъекты малого предпринимательства (п. 6 приказа № 66н).

О том, что отличает ведение бухучета, осуществляемого субъектами малого предпринимательства, читайте в материале «Особенности бухгалтерского учета на малых предприятиях».

Строки актива бухгалтерского баланса с кодами и расшифровкой указаны в таблице:

|

Наименование строки |

Код |

Расшифровка строки |

|

|

По приказу № 66н |

По приказу № 67н |

||

|

Внеоборотные активы |

Отражается общая величина внеоборотных активов |

||

|

Нематериальные активы |

Информация, отраженная в строках 1110–1170, расшифровывается в пояснениях к отчетности (раскрывается информация о наличии активов на отчетные даты и изменение за период) |

||

|

Основные средства |

|||

|

Доходные вложения в материальные ценности |

|||

|

Финансовые вложения |

|||

|

Отложенные налоговые активы |

Указывается дебетовое сальдо счета 09 |

||

|

Прочие внеоборотные активы |

Заполняется при наличии информации о внеоборотных активах, не нашедших отражения в предыдущих строках |

||

|

Оборотные активы |

Определяется итоговый результат оборотных активов |

||

|

Запасы |

Приводится суммарный остаток запасов (дебетовое сальдо счетов 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97 без учета кредитового сальдо счетов 14, 42) |

||

|

Налог на добавленную стоимость по приобретенным ценностям |

Указывается сальдо счета 19 |

||

|

Дебиторская задолженность |

Отражается результат сложения дебетовых сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75, 76 за минусом счета 63 |

||

|

Финансовые вложения (за исключением денежных эквивалентов) |

Приводится дебетовое сальдо счетов 55, 58, 73 (за вычетом счета 59) — информация о финансовых вложениях сроком обращения не более года |

||

|

Денежные средства и денежные эквиваленты |

Строка содержит сальдо счетов 50, 51, 52, 55, 57, 58 и 76 (в части денежных эквивалентов) |

||

|

Прочие оборотные активы |

Заполняется при наличии данных (на величину оборотных активов, не указанных в других строках раздела) |

||

|

Активы всего |

Итог всех активов |

||

Расшифровка отдельных показателей пассива бухгалтерского баланса

Коды пассива также 4-значные: 1-я цифра — это принадлежность строки к бухбалансу, 2-я — это номер раздела пассива (например, 3 — капитал и резервы). Следующая цифра кода отражает обязательства в порядке возрастания срочности их погашения. Последняя цифра кода предназначена для детализации. Суммарные пассивы в балансе — это строка 1700 бухгалтерского баланса. Иными словами, суммарные пассивы в балансе — это сумма строк 1300, 1400, 1500.

Статьи пассива бухгалтерского баланса с кодами и расшифровкой указаны в таблице:

|

Наименование строки |

Код |

Расшифровка строки |

|

|

По приказу № 66н |

По приказу № 67н |

||

|

ИТОГО капитал |

Строка содержит информацию о капитале компании на отчетную дату |

||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

Информация по строкам 1300–1370 детализируется в отчете об изменениях капитала и отчете о финансовых результатах (в части чистой прибыли отчетного периода). Компания вправе сама определить дополнительный объем пояснений о капитале |

||

|

Переоценка внеоборотных активов |

|||

|

Добавочный капитал (без переоценки) |

|||

|

Резервный капитал |

|||

|

Нераспределенная прибыль (непокрытый убыток) |

|||

|

Долгосрочные заемные средства |

Информация расшифровывается в табличном (форма 5) или текстовом виде в пояснениях к бухбалансу |

||

|

Отложенные налоговые обязательства |

Указывается кредитовое сальдо счета 77 |

||

|

Оценочные обязательства |

Отражается кредитовое сальдо счета 96 — оценочные обязательства, предполагаемый срок исполнения которых превышает 12 месяцев |

||

|

Прочие долгосрочные обязательства |

Приводится информация об долгосрочных обязательствах, не указанных в предыдущих строках раздела |

||

|

ИТОГО долгосрочных обязательств |

Отражается итоговый результат долгосрочных обязательств |

||

|

Краткосрочные заемные обязательства |

Кредитовое сальдо счета 66 |

||

|

Краткосрочная кредиторская задолженность |

Отражается суммарное кредитовое сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75, 76. Информация расшифровывается в пояснениях к бухбалансу (например, в форме 5) |

||

|

Прочие краткосрочные обязательства |

Заполняется в том случае, если не все краткосрочные обязательства отражены в других строках раздела |

||

|

Итого краткосрочных обязательств |

Указывается суммарный итог краткосрочных обязательств |

||

|

Пассивы всего |

Итог всех пассивов |

||

О том, что характеризует упрощенную бухотчетность, читайте в статье «Упрощенная отчетность малого бизнеса».

Где найти формы финансовой отчетности для бизнеса?

По закону все предприятия, которые выпускают акции, должны раскрывать свою информацию (в соответствии с требованиями пункта 1.7. «Положения о раскрытии информации эмитентами эмиссионных ценных бумаг», утвержденного Приказом Федеральной службы по финансовым рынкам Российской Федерации от 04.10.2011 года № 11-46/пз-н). Всю финансовую отчетность акционерных обществ сейчас можно посмотреть.

Публичная отчетность означает, что она является общедоступной для всех пользователей. К примеру, на сайтах предприятий можно увидеть раздел «Раскрытие информации» и там, как правило, есть вкладка «Акционерам и инвесторам». В ней будут собраны финансовые итоги года или финансовые отчеты по кварталам.

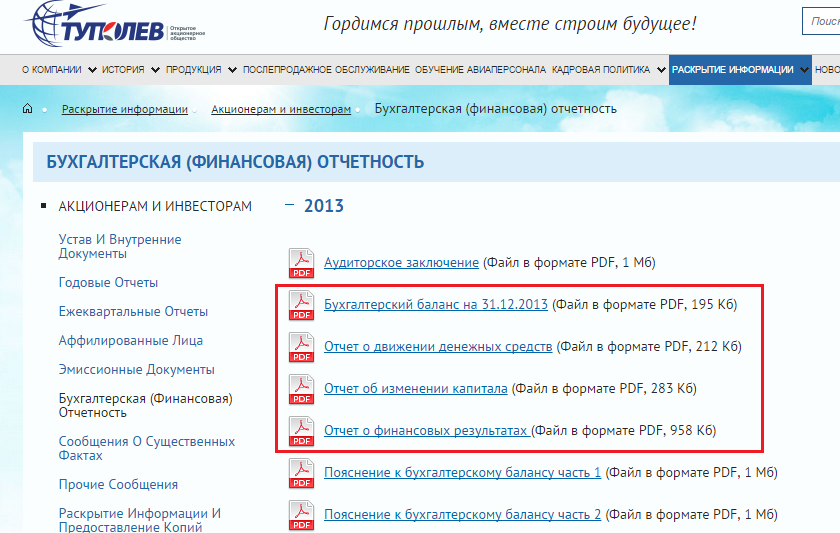

На рисунке ниже, на сайте ОАО «Туполев» показана финансовая отчетность предприятия за 2013 год. Выделены 4 формы финансовой отчетности. Аудиторское заключение – это факт проверки независимым органом финансовой отчетности. Его нам смотреть нет смысла. Пояснения к бухгалтерскому балансу тоже нам сильно не понадобятся для проведения финансового анализа.

Формы финансовой (бухгалтерской) отчетности ОАО «Туполев» на сайте компании

Трансформация старой формы финансовой отчетности в новую (после 2011 г.)

После 2011 года появились новые формы финансовой отчетности. Зачастую требуется перевести старые формы финансовой (бухгалтерской) отчетности в новую. Ниже представлена таблица перевода (Формы №1 и Формы №2. в новые формы «Бухгалтерский баланс» и «Финансовые результаты»). Старым строкам (обозначены Приказом Минфина №66н) ставится в соответствие новые строки (обозначены Приказом Минфина №67н).

|

Наименование показателя |

Старые коды (до 2011 г.) |

Новые коды (после 2011 г.) |

| Нематериальные активы |

110 |

1110 |

| Основные средства |

120 |

1130 |

| Незавершенное строительство |

130 |

|

| Доходные вложения в материальные ценности |

135 |

1140 |

| Долгосрочные финансовые вложения |

140 |

1150 |

| отложенные налоговые активы |

145 |

1160 |

| Прочие внеоборотные активы |

150 |

1170 |

| ВНЕОБОРОТНЫЕ АКТИВЫ |

190 |

1100 |

| Запасы |

210 |

1210 |

| НДС по приобретенным ценностям |

220 |

1220 |

| Дебиторская задолженность (более года) |

230 |

|

| покупатели и заказчики |

231 |

|

| Дебиторская задолженность (менее года) |

240 |

1230 |

| покупатели и заказчики |

241 |

|

| Краткосрочные финансовые вложения |

250 |

1240 |

| Денежные средства |

260 |

1250 |

| Прочие оборотные активы |

270 |

1260 |

| ОБОРОТНЫЕ АКТИВЫ |

290 |

1200 |

| АКТИВЫ всего |

300 |

1600 |

| Уставный капитал |

410 |

1310 |

| Добавочный капитал |

420 |

1350+1340 |

| Резервный капитал |

430 |

1360 |

| резервы, образованные в соответствии с законодательством |

431 |

|

| резервы, образованные в соответствии с учред. документами |

432 |

|

| Нераспределенная прибыль (непокрытый убыток) |

470 |

1370 |

| КАПИТАЛ И РЕЗЕРВЫ |

490 |

1300 |

| Займы и кредиты (долгосрочные) |

510 |

1410 |

| Прочие долгосрочные обязательства |

520 |

1450 |

| ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

590 |

1400 |

| Займы и кредиты (краткосрочные) |

610 |

1510 |

| Кредиторская задолженность |

620 |

1520 |

| задолженность перед гос. внебюджетными фондами |

625 |

|

| Задолженность участникам (учредителям) по выплате доходов |

630 |

|

| Доходы будущих периодов |

640 |

1530 |

| Резервы предстоящих расходов и платежей |

650 |

1540+1430 |

| Прочие краткосрочные обязательства |

660 |

1550 |

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

690 |

1500 |

| ПАССИВЫ всего |

700 |

1700 |

| Выручка от продажи (за минусом НДС, акцизов …) |

010 |

2110 |

| Себестоимость проданных товаров, продукции, работ, услуг |

020 |

2120 |

| Валовая прибыль |

029 |

2100 |

| Коммерческие расходы |

030 |

2210 |

| Управленческие расходы |

040 |

2220 |

| Прибыль (убыток) от продажи |

050 |

2200 |

| Проценты к получению |

060 |

2320 |

| Проценты к уплате |

070 |

2330 |

| Доходы от участия в других организациях |

080 |

2310 |

| Прочие доходы |

090 |

2340 |

| Прочие операционные расходы |

100 |

2350 |

| Прибыль (убыток) до налогообложения |

140 |

2300 |

| Текущий налог на прибыль |

150 |

2410 |

| Чистая прибыль |

190 |

2400 |

Добавить комментарий