Талон заказчика к путевому листу

Содержание

- Отрывные талоны путевых листов или же ТТН?

- Какой срок хранения у путевых листов (нюансы)?

- Что такое путевой лист и для чего он нужен

- Срок хранения путевого листа

- Итоги

- Учет путевых листов в 1С

- Особенности применения путевых листов

- Унифицированные формы…

- Основные правила оформления

- “Путёвка” для легкового автомобиля

- Пример 1

- Пример 2

- Пример 3

- Путевой лист индивидуального предпринимателя

Отрывные талоны путевых листов или же ТТН?

Меню

- Автор темы Асеке

- Дата начала 28 Окт 2017

А

Асеке

New Member

По жалобе компании фискальный орган назначил и провел в 2017 году дополнительную тематическую налоговую проверку. Оспаривали вопрос о реальности совершенной в 2015 году операции и связанных с ним расходов по оплате услуг привлеченной организации для перевозки грузов в другой город. Компания поставила в другой город покупателю товар, а для перевозки привлекла организацию со стороны. Налоговая служба первоначально поставила под сомнение расходы, понесенные компанией по оплате транспортных услуг ввиду отсутствия товарно-транспортных накладных. Представили проверяющим в ходе дополнительной проверки товарно-транспортные накладные, путевые листы и подписанные сторонами акты оказанных услуг. Теперь налоговый орган предъявил претензии по поводу отсутствия отрывных талонов к путевым листам и на этой основе снова заявил о нереальности хозяйственной операции. Ссылались при этом на положения Правил перевозки грузов автомобильным транспортом.

Осложнило положение то, что эта транспортная компания снята с налогового учета в качестве плательщика НДС в 2016 году и представляла в налоговую службу налоговые декларации с «нулевками».

Представили эти отрывные талоны талоны к путевым листам суду первой инстанции на последних судебных заседаниях, однако суд их даже не стал исследовать и проверять, а просто тупо поддержал фискалов.

По мнению суда, «в Правилах перевозки грузов автомобильным транспортом товарно-транспортные накладные, путевые листы (отрывной талон к нему), являются первичными документами, фиксирующими событие (факт) перевозки автотранспортным средством, работу автотранспортного средства,погрузку и разгрузку товара».

Вроде бы слышал, что товарно-транспортная накладная не является документом первичного бухгалтерского учета, подтверждающим реальность совершения сделки. А как быть с отрывными талонами к путевым листам?

Неужели отсутствие отрывных талонов путевых листов даже при наличии ТТН, путевых листов говорит о нереальности операции по перевозке груза?

KNV

Member

Отрывные талоны, путевые листы… Здравствуйте! В соответствии с п. 2 ст. 6 Устава автомобильного транспорта и городского наземного электрического транспорта (Федеральный закон от 08. 11. 2007 г. № 259 — ФЗ) запрещается осуществление перевозок грузов грузовыми автомобилями без оформления путевого листа на соответствующее транспортное средство. При коммерческой перевозке грузов необходимо заполнять путевой лист с обязательным заполнением всех необходимых реквизитов ( в том числе и отрывной талон). Ознакомьтесь с Приказом Минтранса России от 18.09.2008 №152 (ред. от 18.01.2017) «Об утверждении обязательных реквизитов и порядка заполнения путевых листов».

Так как путевой лист является одним из документов подтверждающих расходы и производственный характер поездки, если он оформлен с ошибками, неточностями, то налоговый инспектор вправе исключить его из документов подтверждающих расходы. Это главный первичный документ для контроля пробега автомобиля, горюче-смазочных материалов, зарплаты водителю.

Отрывные талоны путевого листа заполняются заказчиком и служат основанием для предъявления организацией — владельцем автотранспорта счета Заказчику.

К счету прилагают соответствующий отрывной талон.

Если он отсутствует у Заказчика, то у налоговой инспекции есть основания ставить под сомнение производственный характер поездки.

Путевой лист остается в организации — владельце автотранспорта, в нем повторяются идентичные записи о времени работы автомобиля у заказчика и служат основанием для учета работы автомобиля в течение рабочего дня. А

Асеке

New Member

Спасибо за развернутый ответ на вопрос.

Имеется уточняющий вопрос.

Возбраняются ли действия налогоплательщика, если он представил отрывные талоны путевых листов не фискалам в ходе налоговой проверки, а прямо в суд по отдельному заявленному письменному ходатайству при рассмотрении в судебном порядке жалобы на уведомление-решение контролирующего органа по результатам налоговой проверки? Обязан ли суд в своем решении хотя бы в несколько строчек дать хоть какую-нибудь небольшую правовую оценку представленным ему налогоплательщиком отрывным талонам путевых листов? Или же суд может просто проигнорировать эти доказательства?

KNV

Member

Отрывные талоны, путевые листы… Здравствуйте! В соответствии с п.5 ст.93.1 НК РФ лицо, получившее требование от налогового органа о предоставлении необходимых документов, обязано исполнить его в течение 5 дней со дня получения, или в тот же срок сообщить, что не располагает истребуемыми документами. Путевые листы вместе с товарно-транспортными накладными должны были храниться у транспортной организации, эти документы служат доказательством перевозки грузов. А отрывные талоны вместе со счетом хранятся в бухгалтерии у заказчика грузового автомобиля. Все эти первичные документы обязательно регистрируются в книгах учета организации.

Первичные учетные документы организация обязана хранить не менее 5 лет.

Если бы заказчик и транспортная организация, представили эти документы своевременно, при встречной проверке, то не было бы проблем с налоговыми органами.

Так как при проверке у сторон отсутствовали документы подтверждающие расходы по данной сделке, то проверяющие вправе были посчитать сделку фиктивной (Только при дополнительной проверке были переданы ТТН, путевые листы и акты оказанных услуг).

Согласно ст. 67 АПК РФ Арбитражный суд принимает только те доказательства, которые имеют отношение к рассматриваемому делу. На отказ в приобщении к рассматриваемому делу таких документов суд указывает в протоколе судебного заседания. А

Асеке

New Member

А как же быть в ситуации, когда решение об отказе в приобщении к рассматриваемому делу суд не принимал даже протокольным определением?

KNV

Member

А как же быть в ситуации, когда решение об отказе в приобщении к рассматриваемому делу суд не принимал даже протокольным определением? Здравствуйте! Как Вы ранее заявили, что по отдельно заявленному письменному ходатайству в судебное заседание были предоставлены отрывные талоны путевых листов. Вы вправе были ознакомиться с протоколом судебного заседания и в случае установления несоответствия фактическим данным подать замечания в течение трех дней с момента его подписания. (ч. 6 и ч.7 ст.155 АПК РФ). В замечании необходимо отразить, какие нарушения допущены, с чем не согласны.

Протокол судебного заседания является одним из доказательств по делу (ч.2 ст.75 АПК РФ) Замечания на протокол, представленные в арбитражный суд по истечении трехдневного срока, судом не рассматриваются и возвращаются лицу, представившему эти замечания.

О принятии или об отклонении замечаний на протокол арбитражный суд выносит определение не позднее следующего дня после дня поступления этих замечаний в суд. Замечания на протокол и определение суда приобщаются к протоколу.

Если будете обжаловать решение Арбитражного суда, укажите об отказе в удовлетворении ходатайства. Последнее редактирование модератором: 9 Ноя 2017

Какой срок хранения у путевых листов (нюансы)?

Налог-налог 28 декабря 2017 19377

Срок хранения путевых листов установлен несколькими нормативно-правовыми актами. О том, сколько должен храниться путевой лист в организации и какие нюансы хранения этого документа существуют, читайте в нашей статье.

Что такое путевой лист и для чего он нужен

Срок хранения путевого листа

Итоги

Что такое путевой лист и для чего он нужен

Путевой лист — это формуляр, подтверждающий право водителя использовать транспортное средство и служащий для учета и контроля работы транспортного средства и водителя. Согласно п. 2 ст. 6 закона «Устав автомобильного транспорта и городского наземного электрического транспорта» от 08.11.2007 № 259-ФЗ без оформления путевого листа запрещается использовать транспортное средство.

Форма путевого листа утверждена постановлением Госкомстата России от 28.11.1997 № 78, однако она не является обязательной (см. информацию Минфина России от 04.12.2012 № ПЗ-10/2012). Начиная с 01.01.2013 налогоплательщики вправе разрабатывать свою форму путевого листа в соответствии с требованиями ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, а также при условии отражения в этом документе реквизитов, установленных приказом Минтранса РФ от 18.09.2008 № 152, к которым относят:

- наименование и номер путевого листа;

- срок действия;

- сведения о собственнике транспортного средства, а именно: данные о названии, адресе, номере телефона и ОГРН;

- сведения о транспортном средстве, включая дату и время предрейсового (или предсменного) техосмотра;

- сведения о водителе.

О последних требованиях к обязательным реквизитам путевых листов узнайте из материалов:

- «Расширен перечень обязательных реквизитов путевого листа»;

- «С 15.12.2017 путевой лист оформляем по новой форме».

У налогоплательщиков, не относящихся к категории автотранспортных предприятий, путевой лист оформляется на каждый день либо на иной срок, не превышающий 1 месяца (см. также письмо Минфина РФ от 30.11.2012 № 03-03-07/51). Автотранспортные предприятия обязаны оформлять путевой лист ежедневно, исключением в данном случае является командировка.

Срок хранения путевого листа

На сегодняшний день срок хранения путевого листа установлен следующими документами:

- приказом Минтранса РФ от 18.09.2008 № 152;

- приказом Министерства культуры РФ от 25.08.2010 № 558.

В приказе Минтранса РФ четко установлено, что путевой лист должен храниться не менее 5 лет (п. 18), то есть по желанию организации этот срок может быть увеличен. И если с первым приказом все предельно ясно и просто, то с приказом Министерства культуры дела обстоят иначе.

Во-первых, в нем оговаривается, что срок хранения для путевого листа составляет 5 лет, при условии проведения проверки или ревизии контролирующим органом в течение этого периода (ст. 842 перечня документов). Исходя из этого, можно сделать вывод, что если в течение 5 лет проверка не проводилась, то списывать путевые листы организация не вправе. Во-вторых, в приказе Министерства культуры оговаривается, что если путевой лист является единственным документом, подтверждающим вредность, опасность, тяжесть труда, то срок его хранения возрастает до 75 лет.

О сроках хранения иных документов, приведенных в приказе № 558, читайте в статье «Срок хранения бухгалтерских документов в организации».

В связи с тем, что путевой лист относится к первичным документам, срок его хранения также регламентируют:

- Налоговый кодекс РФ, а именно подп. 5 п. 3 ст. 24;

- закон «№ 402-ФЗ, а именно ст. 29.

В Налоговом кодексе говорится о сроке хранения не менее 4 лет, а по закону о бухучете, так же как и по приказу Минтранса РФ, срок хранения путевого листа составляет не менее 5 лет.

Какой срок хранения установлен для счета-фактуры, см. в материале «Какой срок хранения счетов-фактур».

Итоги

Минимальный срок хранения путевого листа в организации составляет 5 лет, однако не стоит забывать, что существуют некоторые ситуации, когда срок хранения путевого листа существенно продлевается.

О том, сколько необходимо хранить кассовые документы, см. в материале «Какой срок хранения кассовых документов».

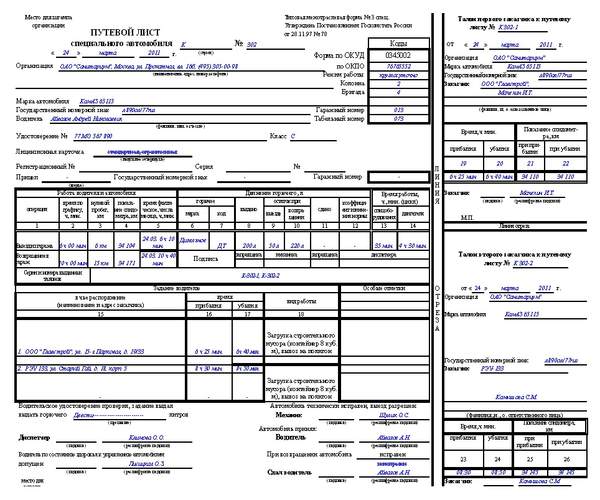

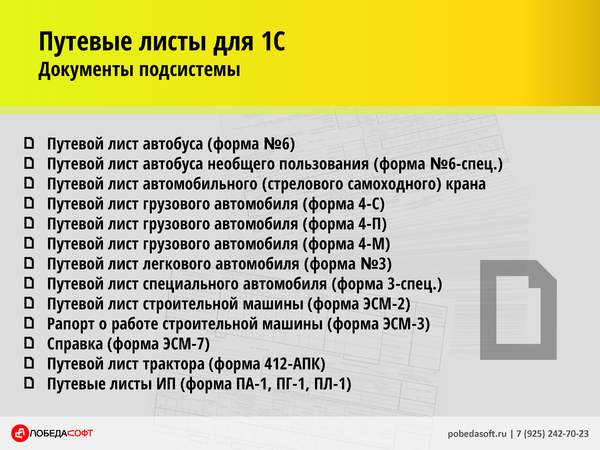

Путевой лист специального автомобиля (форма №3 спец.)

Путевой лист специального автомобиля это первичный документ. Данные которые содержаться в документе позволяют произвести учет работы специального автомобиля. На основании этого документа производится начисление заработной платы водителю.

Типовая межотраслевая форма путевого листа специального автомобиля №3 состоит из нескольких разделов — это непосредственно путевой лист и два отрывных талонов. Отрывных талонов всего два поэтому поэтому по одному путевому листу исполнитель может выполнить задания не более чем двух заказчиков. Путевой лист выдается исполнителю под расписку только если он сдал выданный ему предыдущий путевой лист, также следует обратить внимание, что срок действия этого листа ограничен. Путевой лист может действовать один день или смену.

Для заполнения путевого листа специального автомобиля на предприятии назначается специальное уполномоченное лицо или диспетчер по автотранспорту, который и заполняет их в одном экземпляре. Данные которые он вносит в путевой лист обычно касаются задания и не касаются раздела «Результаты работы автомобиля». Раздел результаты работы автомобиля заполняют лица непосредственно отвечающие и контролирующие работу транспортного средства указанную в путевом листе.

Чтобы путевой лист был действителен в нем должны быть обязательно заполнены следующие реквизиты:

- дата выдачи путевого листа специального автомобиля форма №3

- реквизиты организации которой принадлежит транспортное средство

- печать, штамп организации которой принадлежит транспортное средство

Форма путевого листа содержит раздел «особые отметки». Этот раздел заполняется данными в произвольной форме. Может содержать сведения о сопровождающих лицах, пояснения к заданию, сведения об изменении задания которое указал диспетчер в разделе задание водителю.

Основанием для выставления счета заказчику служат отрывные талон. Эти талоны содержат информацию о заказчике, транспортном средстве, время прибытия и убытия, а также показания спидометра. Заполняются организацией выдавшей путевой лист.

Внимание! Минтранс приказами №17 от 18.01 2017 и №476 от 07.11.2017 внес в новые обязательные реквизиты в формы путевых листов в дополнение к утверждённым приказом №152 от 18.09.2008.

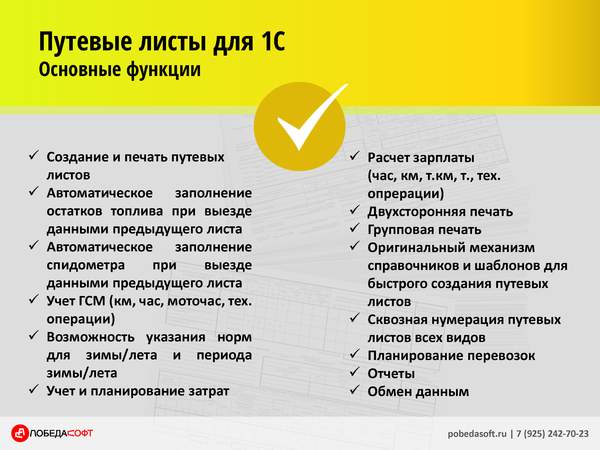

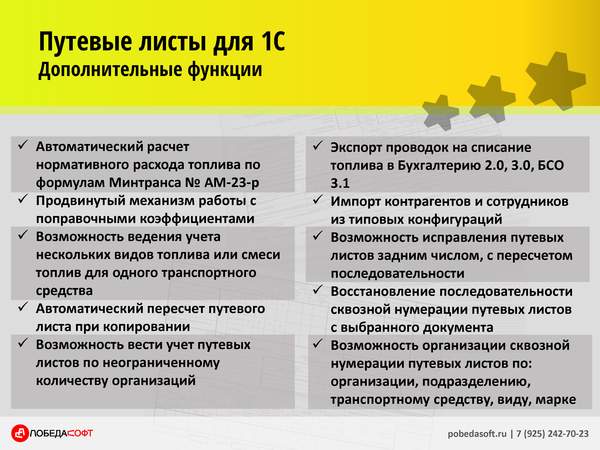

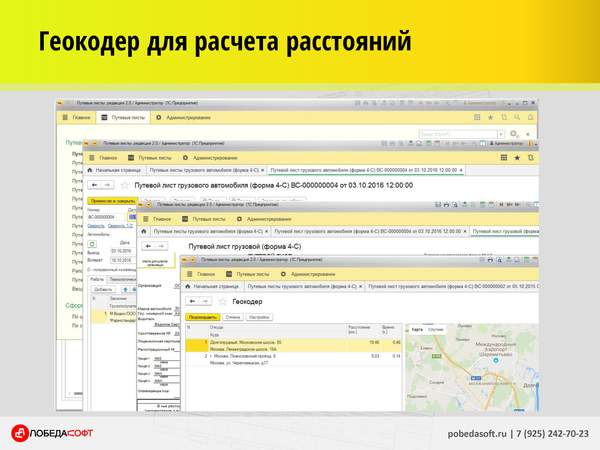

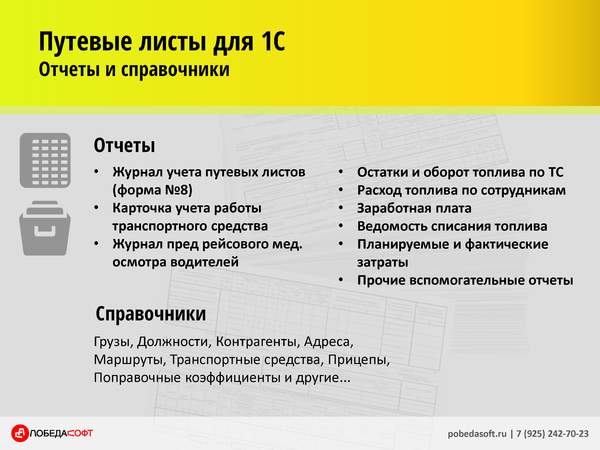

Учет путевых листов в 1С

{kind=link}

| В типовой конфигурации от 1С (Бухгалтерия, УТ, УПП…) |

| В конфигурации Путевые листы |

| В Excel |

| Предпочитаю заполняю бумажные бланки от руки |

| Результаты |

Идет загрузка…

Особенности применения путевых листов

Практически каждая организация использует в своей работе автомобильный транспорт. Поэтому бухгалтеру приходится сталкиваться в своей работе с путевыми листами. Зачем нужен этот документ, как его правильно оформить и сколько хранить?

Зачем нужен путевой лист?

Затраты на приобретение горюче-смазочных материалов (ГСМ) составляют существенную часть расходов организаций, которые используют в своей работе автомобильный транспорт. Ведь бензин, дизельное топливо, сжатый природный газ являются основными “продуктами питания” для автомобиля.

Расходы на приобретение ГСМ, связанных с обслуживанием перевозочного процесса, в бухучёте относятся к расходам по обычным видам деятельности (п. 7, 8 ПБУ 10/99). Для целей налогового учёта затраты на горючее признаются расходами при условии, что его приобретение обосновано и документально подтверждено (ст. 252 НК РФ). Как видим, организация должна иметь документы, подтверждающие производственную направленность затрат на ГСМ, так того требует и законодательство о бухучёте, и Налоговый кодекс.

Для документального подтверждения расходов на ГСМ наличия лишь чеков АЗС недостаточно. Ведь чек свидетельствует только о факте приобретения горючего. А расходуется оно в том случае, если транспортное средство организации находилось в разъездах. Следовательно, для того, чтобы включить ГСМ в состав расходов, необходимо оформить документ, подтверждающий поездки автомобиля, в ходе которых приобретённое горючее было использовано. В документе необходимо указать:

- маршрут и цель поездок, чтобы обосновать их производственную направленность;

- путь, пройденный автомобилем, на основании показаний спидометра;

- количество горючего, которое было израсходовано в ходе поездок.

Таким образом, о том, что ГСМ было действительно использовано для определённого автомобиля в производственных целях, можно узнать только из путевого листа. При отсутствии этого документа или его неправильном оформлении включать затраты на горючее в состав расходов в целях налогообложения прибыли неправомерно.

Унифицированные формы…

Все хозяйственные операции в бухгалтерском учёте организации должны оформляться оправдательными документами. Эти документы являются первичными учётными документами, на основании которых, собственно, и ведётся бухгалтерский учёт (п. 1 ст. 9 Федерального закона от 21.11.96 № 129-ФЗ “О бухгалтерском учёте”).

Около десяти лет назад тогда ещё Госкомстат России утвердил и ввёл в действие с 1 декабря 1997 года унифицированные формы первичной учётной документации по учёту работ в автомобильном транспорте (постановление Госкомстата России от 28.11.97 № 78; далее — постановление № 78).

Для учёта работы легковых автомобилей была предусмотрена типовая межотраслевая форма № 3 “Путевой лист легкового автомобиля”.

Транспортные компании, которые перевозят пассажиров, составляют путевые листы по формам:

- № 3 (спец.) “Путевой лист специального автомобиля”;

- № 4 “Путевой лист легкового такси”;

- № 6 “Путевой лист автобуса”;

- № 6 (спец.) “Путевой лист автобуса необщего пользования”.

Для грузовых машин предусмотрены отдельные формы путевых листов — форма № 4-С (сдельная) и № 4-П (повременная). При перевозке товарных грузов они выдаются водителю вместе с товарно-транспортной накладной.

…и обязательно ли их применять?

Специалисты Федеральной службы государственной статистики подчёркивают, что формы путевых листов носят обязательный характер для организаций любых форм собственности (письмо Росстата от 03.02.05 № ИУ-09–22/257).

А вот у специалистов Минфина не так давно сложилось иное мнение. Они считают, что применять унифицированные формы путевых листов должны в обязательном порядке только автотранспортные организации. Такая точка зрения высказана, в частности, в письмах Минфина от 20.09.05 № 03-03-04/1/214 и от 07.04.06 № 03-03-04/1/327. А вот организации, осуществляющие иные виды деятельности, по мнению чиновников, могут разработать свою форму путевого листа. При этом минфиновцы напоминают, что в ней должны быть отражены все обязательные реквизиты, о которых говорится в пункте 2 статьи 9 закона о бухучёте.

На наш взгляд, с таким выводом Минфина можно поспорить. Как мы уже отмечали, унифицированные формы путевых листов являются типовыми межотраслевыми формами. Соответствующее указание содержится в правом верхнем углу каждой такой формы. Это значит, что такие документы должны использовать организации всех отраслей народного хозяйства при учёте работы как собственного, так и арендуемого автотранспорта. А разрабатывать собственные формы документов организация может в том случае, если их нет в альбоме унифицированных форм.

Добавим к этому и то, что требование о наличии у водителя путевого листа “в установленных случаях” содержится в пункте 2.1.1 правил дорожного движения. И пока неизвестно, как относятся сотрудники ГИБДД к “самодеятельным” документам.

Основные правила оформления

Путевой лист следует оформлять на каждый автомобиль, который организация использует в своей деятельности. Это в равной степени относится как к собственному транспорту компании, так и к арендованным автомобилям.

Кроме того, путевой лист оформляется и в том случае, если работник использует собственный автомобиль в служебных целях. Для получения компенсации за использование собственного автотранспорта сотрудник кроме прочих документов должен представлять в бухгалтерию и путевые листы. Об этом говорится в письме МНС России от 02.07.04 № 04-2-06/419.

Обычно путевой лист выдаётся только на один день или смену. После окончания рабочего дня оформленный должным образом путевой лист сдаётся в бухгалтерию организации. Бухгалтер должен подшить его в специальную папку и хранить не менее пяти лет.

Выписывать путевой лист на неделю или на месяц не рекомендуется. Исключением является случай, когда водитель направляется в командировку, длительность которой превышает одни сутки (смену). Однако существуют прецеденты, когда судьи вставали на сторону организаций, которые составляли путевые листы один раз в месяц. В качестве примера можно привести постановление ФАС Северо-Западного округа от 05.04.04 по делу № А56–22408/03. Правда, в этом решении судьи отметили, что составление путевого листа не за день или за смену, а за более длительный промежуток времени возможно в том случае, если путевой лист не является основанием для расчёта заработной платы водителям, а предназначен в первую очередь для учёта операций, связанных с перевозками, и оформления операций с третьими лицами.

Главное финансовое ведомство теперь также придерживается той точки зрения, что путевой лист “может выписываться с такой регулярностью, чтобы на его основании возможно было судить об обоснованности произведённого расхода”. Иначе говоря, чиновники считают, что не будет считаться нарушением, если организация сможет организовать учёт отработанного водителем времени и израсходованного горючего по путевым листам, оформленным не на каждый день, а на более длительный срок (письмо Минфина России от 16.03.06 № 03-03-04/ 2/77).

Для тех, кто оформляет путевые листы по унифицированной форме, напомним, что в ней не должно быть незаполненных реквизитов. Ответственность за правильное заполнение путевого листа несут руководитель организации, а также те лица, которые отвечают за эксплуатацию автомобиля и участвуют в заполнении этого документа. Если путевой лист будет составлен с нарушениями, то включить затраты на приобретение горючего в состав расходов в целях налогообложения прибыли нельзя.

“Путёвка” для легкового автомобиля

Бухгалтерам чаще приходится сталкиваться с путевыми листами легковых автомобилей (форма № 3). Порядок заполнения этой унифицированной формы разъяснён в письме Росстата от 03.02.05 № ИУ-09–22/257.

Начнём с того, что в оформлении путевого листа участвуют три должностных лица — диспетчер, механик и водитель. В транспортных организациях путевые листы выписывает диспетчер, в остальных организациях — уполномоченное на то лицо.

Составляется путевой лист в одном экземпляре. В нём диспетчер указывает:

- номер, серию путевого листа и дату его составления;

- наименование организации, её адрес и телефон;

- марку и государственный номерной знак автомобиля;

- фамилию, имя, отчество водителя, а также его гаражный и табельный номер;

- номер водительского удостоверения и класс автотранспортных средств, которыми имеет право управлять водитель;

- задание водителю и адрес подачи;

- время выезда из гаража и время возвращения в гараж.

Если организация осуществляет лицензируемые виды перевозок, по строке “лицензионная карточка” делают соответствующую отметку, а также указывают регистрационный номер и серию карточки. Если же автомобиль используется исключительно для управленческих нужд организации, то в этой строке ставится прочерк. На путевом листе должен стоять штамп и печать организации, которой принадлежит автомобиль.

Информация о выданном водителю путевом листе вносится в специальный журнал. Унифицированная форма (форма № 8) этого журнала приведена в постановлении № 78.

Графы “Показания спидометра” и “Показания спидометра при возвращении в гараж” заполняет механик и заверяет их своей подписью. Причём показание спидометра на начало очередного дня должно совпадать с показанием на конец предыдущего дня. Разница между показаниями спидометра на начало и на конец дня должна соответствовать дневному пробегу автомобиля. Кроме того, механик указывает марку горючего, а также отражает поступление и использование ГСМ.

Специалисты Росстата подчёркивают, что заполнять раздел “Движение горючего” нужно в полном объёме по всем реквизитам на основании фактических затрат и показателей приборов. Выполнять это требование необходимо для того, чтобы расходы на ГСМ можно было включить в состав расходов как в бухгалтерском, так и в налоговом учёте.

В транспортной организации водитель автомобиля получает горючее по заправочному листу, номер которого необходимо указать в путевом листе в соответствующей строке.

В обычной организации водитель нередко заправляется на автозаправочной станции за наличный расчёт и предъявляет в бухгалтерию чек ККТ. В чеке указывается дата и время заправки, а также порядковый номер чека. Этот порядковый номер можно указать по строке “Заправочный лист”. В табличной части путевого листа указывается количество литров горючего, которое было залито в бензобак при заправке автомобиля. Остаток топлива при выезде из гаража и при возвращении в гараж указывается на основании показания приборов о количестве горючего в бензобаке легкового автомобиля.

Показатель “Расход горючего по норме” указывают в соответствии с теми нормами расхода топлива, которые утверждены в организации приказом руководителя.

Нормы расхода топлива могут быть рассчитаны на основании:

- руководящего документа Минтранса России от 29.04.03 № Р3112194-0366–03. Заметим, что этот документ носит рекомендательный характер и действует до 1 января 2008 года;

- технической документации завода-изготовителя на конкретную модель и модификацию эксплуатируемого автомобиля;

- контрольных замеров, проводимых для конкретных условий эксплуатации (например, в черте города с частыми технологическими остановками).

Для легковых автомобилей устанавливается, как правило, базовая норма на 100 км пробега. Особенности эксплуатации машины, связанные с дорожно-транспортными, климатическими и другими факторами, учитываются путём применения к базовым нормам поправочных коэффициентов.

Чтобы определить нормативный расход горючего, нужно количество пройденных за день километров умножить на количество литров топлива по норме на 100 км. А полученное значение разделить на 100.

Пример 1

Организация использует в производственной деятельности легковой автомобиль (модель ИЖ-2125). Утверждённая организацией для этой модели норма расхода топлива на 100 км составляет 10 л. Автомобилем за день пройдено 250 км. Следовательно, расход топлива по норме равен 25 л (250 км 5 10 л : 100 км).

Нормы расхода топлива и смазочных материалов используются для ведения оперативной и статистической отчётности, планирования потребности организации в топливе и смазочных материалах на последующий период, обеспечения режима экономии и рационального использования потребляемых нефтепродуктов. Важно отметить, что в целях налогообложения прибыли не предусмотрено каких-либо нормативов для признания расходами затрат на ГСМ. Нет отсылок к нормативам ни в статье 254 “Материальные расходы” НК РФ, ни в подпункте 11 пункта 1 статьи 264 кодекса, в котором речь идёт о расходах на содержание служебного автотранспорта. Поэтому траты на горючее и смазочные материалы, обусловленные производственными и технологическими целями, относятся к материальным расходам или к прочим расходам (в части затрат на содержание служебного автотранспорта) в размере фактических затрат.

Правда, нужно быть готовыми к тому, что, если фактические расходы на ГСМ будут значительно превышать установленные Минтрансом нормы, налоговики могут признать такие расходы экономически необоснованными. И тогда организации, возможно, придётся отстаивать свою позицию в суде.

Фактический расход топлива определяют расчётным путём. Для этого к остатку топлива при выезде нужно прибавить выданное по заправочному листу количество литров горючего и вычесть остаток топлива, который имеется в бензобаке при возвращении автомобиля в гараж.

Пример 2

При выезде автомобиля из гаража остаток топлива составлял 10 л, выдано по заправочному листу — 40 л, остаток топлива при возвращении — 5 л. Следовательно, фактический расход топлива составляет 45 л (10 + 40 – 5).

В том случае, если расход топлива по норме превышает его фактический расход, образуется экономия топлива. Если же фактический расход оказался больше расхода топлива по норме, возникает его перерасход.

Информацию о работе автомобиля в течение дня в путевой лист вносит водитель.

На оборотной стороне путевого листа он указывает маршрут следования транспортного средства. Его необходимо записывать по всем пунктам следования автомобиля. По каждому пункту следования необходимо указать адрес, время выезда и возвращения, а также количество километров, которое прошёл легковой автомобиль до пункта назначения. Не допускается вместо описания маршрута следования делать записи “по служебному заданию” и другие записи аналогичного характера. Обращаем внимание на то, что отсутствие в путевом листе информации о маршруте зачастую является основной причиной, по которой налоговики отказываются признавать расходы на ГСМ.

В колонке “Код заказчика” указывается код, присвоенный организацией определённому заказчику. В обычной (не транспортной) организации используемый в служебных целях автомобиль может предоставляться различным сотрудникам (генеральному директору, руководителю отдела продаж или отдела поставок, главному бухгалтеру, кассиру, курьеру и т. д.). В этом случае вместо кода заказчика можно указать должность и фамилию сотрудника организации, который воспользовался автомобилем, или табельный номер этого сотрудника.

В конце дня водитель заполняет раздел “Результат работы автомобиля за смену”. В нём водитель должен указать время работы и количество пройденных километров.

Пример 3

Организация, находящаяся в Москве (адрес головного офиса: ул. Образцова, д. 17), использует в служебных целях легковой автомобиль Audi A6 2.6. Для учёта работы автомобиля организация использует типовую межотраслевую форму № 3 “Путевой лист легкового автомобиля”. Автомобиль работает с кондиционером в условиях городской черты (возможен простой в “пробках”). С учётом этих факторов базовая норма расхода бензина (10 л на 100 км) скорректирована на поправочные коэффициенты и установлена равной 13,2 л на 100 км.

5 июня 2006 года директор организации Фролов А. В. на автомобиле ездил в филиал, расположенный на ул. Покровка, д. 2, после этого к поставщику, который находится по адресу ул. Госпитальный вал, д. 5.

За этот день водитель автомобиля заполнил оборотную сторону путевого листа так, как показано в образце.

Помимо списания использованного горючего путевой лист в установленных случаях необходим для начисления заработной платы водителю. В этих целях раздел “Расчёт заработной платы” заполняется работниками бухгалтерии.

Если заработная плата водителю начисляется повременно, то её сумму указывают по строке “За часы, руб. коп.”. Для этого количество отработанных за день (смену) часов умножают на часовую тарифную ставку водителя.

Если же заработная плата водителя является сдельной, то бухгалтер сумму зарплаты отражает по строке “За километраж, руб. коп.”. Для этого количество километров, пройденных за день, умножают на сдельную ставку.

Путевой лист индивидуального предпринимателя

Для предпринимателей, которые занимаются перевозками или используют личный транспорт для осуществления предпринимательской деятельности, предусмотрены иные формы путевых листов. Они утверждены приказом Минтранса России от 30.06.2000 № 68 и включают в себя следующие формы:

- путевой лист грузового автомобиля;

- путевой лист автобуса;

- путевой лист легкового автомобиля.

Путевые листы по этим формам предприниматель должен оформлять независимо от того, сидит ли он сам за рулём транспортного средства или автомобилем управляет работник по найму.

Выписывать путевые листы предприниматель может самостоятельно или поручить это своему сотруднику. Как и в организациях, путевой лист предпринимателю предпочтительнее оформлять на один день. А на более длительный срок “путёвка” может быть составлена только в том случае, если водитель выполняет задание в течение более одних суток или смены вне места постоянной стоянки автотранспортного средства.

Выданные путевые листы регистрируются в специальном журнале, форма которого приведена в приложении № 4 к приказу № 68. Заполнять путевые листы предприниматель должен в соответствии с тем порядком, который описан в приложении № 5. Использованные путевые листы, а также до конца заполненный журнал регистрации путевых листов предприниматель обязан хранить в течение пяти лет.

Добавить комментарий