Способы распределения затрат

Содержание

- Проведение документа «Требование-накладная» в 1С: УПП РАУЗ

- Основные ошибки при закрытии месяца и расчете себестоимости. Методы анализа, выявления и устранения ошибок в программном продукте 1С:Управление производственным предприятием

- 1. Сверка данных регистров учета затрат с данными бухгалтерского учета до расчета себестоимости в программном продукте «1С:Управление производственным предприятием»

- 2. Основные ошибки, возникающие при закрытии месяца в программном продукте УПП, состоят в неправильности отражения затрат в разрезе подразделений организации и номенклатурных групп

- 3. При расчете себестоимости не закрываются затратные счета

- 4. При расчете себестоимости 20 счет полностью закрывается, но себестоимость рассчиталась с ошибками в документе «Расчет себестоимости» по регистру учета затрат

- Методы распределения затрат: прямой, пошаговый и двухсторонний

- Метод прямого распределения затрат

- Пошаговый метод распределения затрат

- Способы распределения затрат в 1С:УПП

Проведение документа «Требование-накладная» в 1С: УПП РАУЗ

Проведение документа требование-накладная в 1с УПП РАУЗ.

При внедрении 1с УПП с использованием расширенной аналитики учета затрат может возникать ситуация, когда в регистр накопления «Учет затрат (бухгалтерский и налоговый учет)» при списании на ОПР и ОХР документом «требование-накладная» создается только запись по расходу с корреспонденцией , соответствующей получателю, а запись по приходу не создается. После расчета себестоимости появляются записи с рассчитанной стоимостью.

|

Регистр накопления «Учет затрат (бухгалтерский и налоговый учет)» |

||||

|

Вид движения |

Измерения |

Ресурсы |

Реквизиты |

|

|

Аналитика вида учета |

Количество |

Код операции |

||

|

Аналитика учета затрат |

Количество НУ |

Кор. аналитика вида учета |

||

|

Аналитика учета партий |

Стоимость |

Кор. аналитика учета затрат |

||

|

Аналитика распределения затрат |

Стоимость НУ |

Кор. аналитика учета партий |

||

|

Постоянная разница |

Кор. аналитика распределения затрат |

|||

|

Расход |

МПЗ; ***; Склад 31; 10.09; 10.09 |

1,000 |

Списание партий в производство оперативно |

|

|

ЭЛЕКТРОННАЯ ПЛАТА ДМД-30+F; Новый |

1,000 |

Затраты; ***; 002 (Цех №2); 25.01; 25.02 |

||

|

Содер. обор.,тр.сред. и др.раб. мест _М ; Общепроизводственные расходы |

||||

Это создает определенные трудности при получении отчетов, так как нарушается принцип отражения внутреннего движения по регистрам «Учет затрат» как пара движений: приходное и расходное. Ниже представлен анализ ПО по проведению документа требование-накладная и отражения в РН «УчетЗатратРегл».

- Формирование движений по регистру накопления УчетЗатратРегл выполняется в соответствии с правилами, указанными в макете ПараметрыФормированияДвижений регистра УчетЗатратРегл.

Для документа Требование-накладная в строках макета указаны правила формирования движений для каждого условия, задаваемого в первой колонке строки макета,

В первой колонке ИмяПравилаПреобразования определяется для какого документа, кода операции, вида движения выполняются движения.

Значение в этой колонке имеет следующий вид:

• ИмяДокумента.КодОперации.ИмяТаблицыДокумента. ВидДвижения

где:

• ИмяДокумента — имя вида документа

• КодОперации — код операции документа. Возможные коды операций определяются в функции общего модуля УправлениеЗапасамиРасширеннаяАналитика. ПолучитьКодОперацииПоДокументу(Документ, СтруктураШапкиДокумента, ИмяТабличнойЧасти, ИмяДокумента = «»).

// Параметры:

// Документ — ссылка на документ, для которого нужно определить код операции,

// СтруктураШапкиДокумента — структура, содержащая реквизиты шапки документа,

// ИмяТабличнойЧасти — имя табличной части, для которой определяется код операции,

// ИмяДокумента — переменная, в которую возвращается строковое представление имени документа.

// Возвращаемое значение:

// Структра, содержащая список кодов операций.

• ИмяТаблицы Документа — имя таблицы документа, переданое при проведении документа через ДополнительныеСвойства в подписку на событие ПриПроведенииРасширеннаяАналитикаЗапасовИзменениеСостояния.

• ВидДвижения — Источник или Получатель. Для вида движения Источник выполняются расходные движения по регистру, для вида движения Получатель — приходные.

Рассмотрим правила макета для строк ТребованиеНакладная.СписаниеПартийВПроизводствоОперативно.ТаблицаПоТоварам.Источник и ТребованиеНакладная.СписаниеПартийВПроизводствоОперативно.ТаблицаПоТоварам.Получатель.

Группа колонок «Служебные»:

• ВыполнятьДвижение — Признак выполнения приходного или расходного движения по регистру УчетЗатратРегл. Если значение равно Ложь, то движение по регистру выполняться не будет. Значение Ложь используется при внешнем выбытии (списании затраты из подсистемы расширенной аналитики). При этом, хотя движение и не выполняется, строка в макете необходима для того, чтобы правильно заполнить корреспондирующую аналитику в выполняющихся движениях по регистру, так как стоимость внешнего выбытия может быть в дальнейшем скорректирована при расчете себестоимости.

• ИспользоватьАналитикуВидаУчета — Если значение равно Ложь, то в корреспондирующем движении как корреспондирующая аналитика вида учета будет использована аналитика учета прочих затрат, то есть те данные, которые указаны в группе колонок Измерения/АналитикаУчетаПрочихЗатрат. Обычно значение в этой колонке равно Ложь, только если ВыполнятьДвижение также равно Ложь, то есть когда происходит внешнее выбытие и корреспондирующую аналитику необходимо заполнить аналитикой прочих затрат.

• РассчитыватьСуммы — Признак расчета сумм ресурсов при проведении документа. При значении, равном Истина, суммы ресурсов Стоимость, СтоимостьНУ, ПостояннаяРазница при проведении будут рассчитаны.

Расчет сумм будет произведен в зависимости от указанного способа оценки запасов в соответствующей учетной политике.

В нашем случае во всех трех колонках стоит Истина.

• УсловиеОтбораСтрок — условие, по которому будут отобраны строки из таблицы, указанной в первой колонке.

ПолучитьНаправлениеСписанияПоСчетуУчета( СтрокаДокумента.СтатьяЗатрат, СтрокаДокумента.СчетЗатратБУ) = «НаПроизводство»

Функция ПолучитьНаправлениеСписанияПоСчетуУчета(СтатьяЗатрат = Неопределено, СчетЗатрат = Неопределено)

ХарактерЗатрат = УправлениеЗатратами.ПолучитьХарактерЗатратПоСчетуЗатрат(СчетЗатрат, СтатьяЗатрат);

Возврат ПолучитьНаправлениеСписанияПоХарактеруЗатрат(ХарактерЗатрат, Перечисления.ВидыОтраженияВУчете.ОтражатьВРегламентированномУчете);

КонецФункции

Данная функция по счетам 25 и 26 определяет , что НаправлениеСписания равно НаПроизводство.

Вообще при задании статьи с характером затрат Общепроизводственные или Общехозяйственные, а счет 20, приоритет отдается счету и характер затрат определяется по счету..

|

Расход |

МПЗ; ***; Склад 19; 10.02; 10.02 |

56,000 |

Списание партий в производство оперативно |

|

|

СЯПИ755169002 ЗЕРКАЛО; Новый |

56,000 |

Затраты; ***; 015 (Цех №15); 20.01.1; 20.01.1 |

||

|

Расходы по технике безопасности_М; Производственные расходы; СЯПИ755169002 ЗЕРКАЛО |

||||

|

Приход |

Затраты; ***; 015 (Цех №15); 20.01.1; 20.01.1 |

56,000 |

Списание партий в производство оперативно |

|

|

Расходы по технике безопасности_М; Производственные расходы; СЯПИ755169002 ЗЕРКАЛО |

56,000 |

МПЗ; ***; Склад 19; 10.02; 10.02 |

||

|

СЯПИ755169002 ЗЕРКАЛО; Новый |

|

Расход |

МПЗ; ***; Склад 19; 10.02; 10.02 |

56,000 |

Списание партий в производство оперативно |

|

|

СЯПИ755169002 ЗЕРКАЛО; Новый |

56,000 |

Затраты; ***; 015 (Цех №15); 25.01; 25.02 |

||

|

Расходы по технике безопасности_М; Общепроизводственные расходы |

||||

• СкладДляФормированияПроводок — склад, который будет использован как субконто при формировании проводок.

В группе колонок «Измерения» («АналитикаВидаУчета»,»АналитикаУчетаЗатрат», «АналитикаУчетаПартий»,»АналитикаРаспределенияЗатрат», «Аналитика УчетаПрочихЗатрат») содержатся

Группа колонок «Ресурсы»:

• Количество — количество в бухгалтерском или управленческом учете

• КоличествоНУ — количество в налоговом учете

Таким образом на основании строк макета ТребованиеНакладная.СписаниеПартийВПроизводствоОперативно.ТаблицаПоТоварам.Источник и ТребованиеНакладная.СписаниеПартийВПроизводствоОперативно.ТаблицаПоТоварам.Получатель.

формируются в процедуре РасширеннаяАналитикаЗапасовИзменениеСостояния(Источник, Отказ, РежимПроведения) записи набора данных:

Расход МПЗ; ***; Склад 31; 10.09; 10.09 Затраты; ***; 002 (Цех №2); 25.01; 25.02

Приход Затраты; ***; 002 (Цех №2); 25.01; 25.02МПЗ; ***; Склад 31; 10.09; 10.09

При этом выполняется процедура

ЗаполнитьСуммыВДвижениях(Источник.мСтруктураШапкиДокумента,ТаблицаДляФормированияДвижений, СтруктураНаборовЗаписейПоВидамУчета);

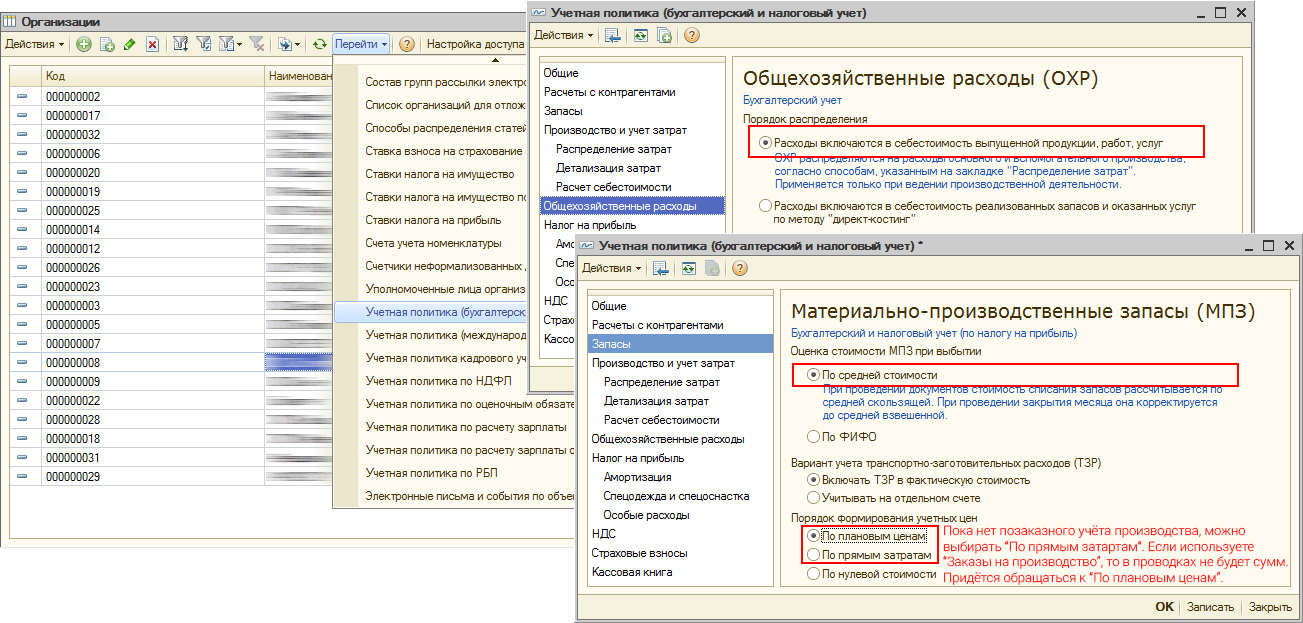

- Согласно настройке в учетной политике Порядок формирования учетных цен — определяет способ учета стоимости выпущенной продукции (работ, услуг) в течение отчетного месяца. При расчете себестоимости в конце отчетного месяца учетная стоимость будет скорректирована по фактическим затратам.

- При использовании расширенной аналитики учета затрат этот параметр определяет способ учета стоимости не только выпущенной продукции, но и всех остальных МПЗ.

- По плановым ценам — стоимость МПЗ будет учитываться по ценам, зафиксированным в регистре сведений «Цены номенклатуры» по типу цен плановой себестоимости номенклатуры, определенному в «Настройках параметров учета» (раздел «Производство»)

В Функции УчитыватьЗатратыПоНоменклатуре возврат Истина только для производственных затрат.. Для ОПР и ОХР — Ложь.

Процедура СформироватьДвиженияПоСтрокеДляСписания(СтруктураШапкиДокумента,ТекущаяСтрока,ТекущийНабор)

Для прихода ?(УчетЗатратПоНоменклатуре, ТекущаяСтрока.КоличествоПолучатель, 0),

Т.е. для ОПР и ОХР количество по приходу=0;

в процедуре СформироватьДвиженияПоРегиструУчетЗатрат выполняется проверка

Если Количество = 0

И Стоимость = 0

И КоличествоНУ = 0

И СтоимостьНУ = 0

И ПостояннаяРазница = 0

Тогда

Сообщить(«Возврат»+Строка(Количество));

Возврат;

КонецЕсли;

Возвращаясь к нашему примеру: при незаполненном регистре «ЦеныНоменклатуры» имеем стоимость =0 и поэтому не происходит создания записи по приходу в регистре «УчетЗатратРегл».

Таким образом , для того чтобы в регистр накопления «Учет затрат (бухгалтерский и налоговый учет)» при списании на ОПР и ОХР документом «Требование-накладная» формировались записи по приходу можно:

1.Ввести в регистр «ЦеныНоменклатуры» плановую стоимость по покупным материалам.

Для нашего примера введем 100 руб.

В этом случае по приходу будут создаваться записи с количеством =0 и суммой по плановой цене.

|

Вид движения |

Измерения |

Ресурсы |

Реквизиты |

|

|

Аналитика вида учета |

Количество |

Код операции |

||

|

Аналитика учета затрат |

Количество НУ |

Кор. аналитика вида учета |

||

|

Аналитика учета партий |

Стоимость |

Кор. аналитика учета затрат |

||

|

Аналитика распределения затрат |

Стоимость НУ |

Кор. аналитика учета партий |

||

|

Постоянная разница |

Кор. аналитика распределения затрат |

|

Расход |

МПЗ; ***; Склад 31; 10.09; 10.09 |

1,000 |

Списание партий в производство оперативно |

|||||

|

ЭЛЕКТРОННАЯ ПЛАТА ДМД-30+F; Новый |

1,000 |

Затраты; ***; 002 (Цех №2); 25.01; 25.02 |

||||||

|

100,00 |

Содер. обор.,тр.сред. и др.раб. мест _М ; Общепроизводственные расходы |

|||||||

|

100,00 |

||||||||

|

Приход |

Затраты; ***; 002 (Цех №2); 25.01; 25.02 |

Списание партий в производство оперативно |

||||||

|

Содер. обор.,тр.сред. и др.раб. мест _М ; Общепроизводственные расходы |

МПЗ; ***; Склад 31; 10.09; 10.09 |

|||||||

|

100,00 |

ЭЛЕКТРОННАЯ ПЛАТА ДМД-30+F; Новый |

|||||||

|

100,00 |

||||||||

2.Внести изменения в конфигурацию в функцию УчитыватьЗатратыПоНоменклатуре.

Если (Не ЗначениеЗаполнено(ХарактерЗатрат)

ИЛИ ХарактерЗатрат = Перечисления.ХарактерЗатрат.ПроизводственныеРасходы

ИЛИ ХарактерЗатрат = Перечисления.ХарактерЗатрат.ОбщепроизводственныеРасходы

ИЛИ ХарактерЗатрат = Перечисления.ХарактерЗатрат.ОбщехозяйственныеРасходы

//\

ИЛИ ХарактерЗатрат = Перечисления.ХарактерЗатрат.ЗаготовлениеИПриобретениеМЦ)

И (Не ЗначениеЗаполнено(ВидЗатрат)

ИЛИ ВидЗатрат = Перечисления.ВидыЗатрат.Материальные)

Тогда

Возврат Истина;

Иначе

Основные ошибки при закрытии месяца и расчете себестоимости. Методы анализа, выявления и устранения ошибок в программном продукте 1С:Управление производственным предприятием

1. Сверка данных регистров учета затрат с данными бухгалтерского учета до расчета себестоимости в программном продукте «1С:Управление производственным предприятием»

2. Основные ошибки, возникающие при закрытии месяца в программном продукте УПП, состоят в неправильности отражения затрат в разрезе подразделений организации и номенклатурных групп

3. При расчете себестоимости не закрываются затратные счета

4. При расчете себестоимости «счет 20» полностью закрывается, но себестоимость рассчиталась с ошибками в документе «Расчет себестоимости» по регистру учета затрат

1. Сверка данных регистров учета затрат с данными бухгалтерского учета до расчета себестоимости в программном продукте «1С:Управление производственным предприятием»

Если в программе 1С:Управление производственным предприятием применяется режим расширенной аналитики учета затрат (РАУЗ), то для корректного выполнения регламентной операции Расчет себестоимости в УПП необходимо сверить данные регистров учета затрат с данными бухгалтерского учета.

Поскольку регламентная операция Расчет себестоимости в 1С:УПП использует данные не из данных регистра бухгалтерии и данные выбираются не из оборотно-сальдовых ведомостей, как привычно думают некоторые бухгалтеры, а из регистра накопления «Учет затрат (бухгалтерский и налоговый учет)», то если какие-то затраты бухгалтерская служба проводила и списывала ручным способом в документе «Операция», то при расчете себестоимости будут возникать ошибки и он будет неправильно формироваться.

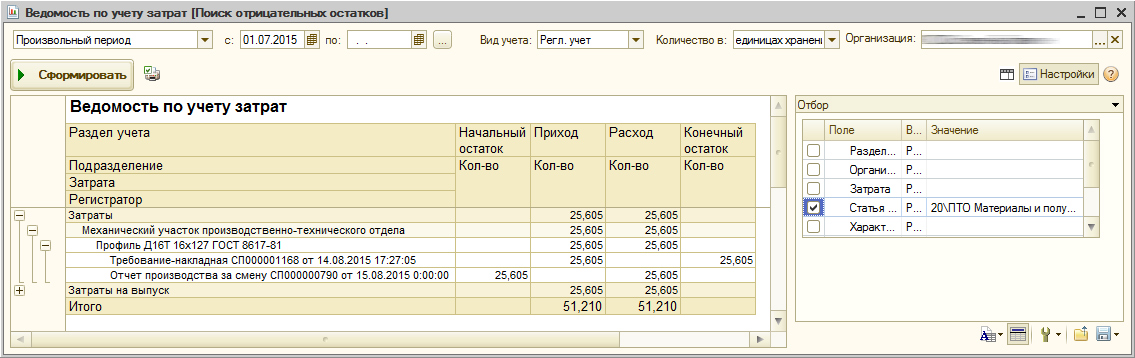

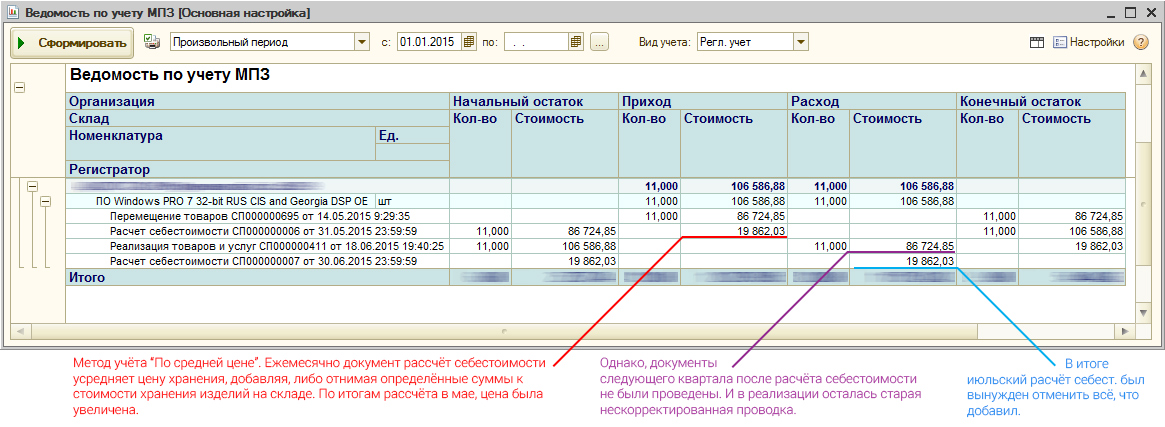

Именно для этого, во избежание такого рода ошибок сверяются следующие отчеты: «Ведомость по учету затрат» и «Ведомость по учету МПЗ». Данные этих отчетов должны совпадать с данными оборотно-сальдовой ведомости по бухгалтерскому учету.

Для этого необходимо сначала построить отчет «Ведомость по учету затрат» (в полном интерфейсе — Меню «Отчеты» — «Расширенная аналитика учета» — «Ведомость по учету затрат»).

В настройках отчета обязательно указать счета бухгалтерского учета, чтобы понимать, что с чем сверять.

В данном случае счет важнее всех остальных группировок, поэтому мы ставим его вверх группировки отчета.

Для этого идет в Настройки – Настройка структуры (как показано на рисунке ниже)

Из доступных полей выбираем счет и переносим его в группировку строк (как показано на рисунке ниже)

Так как нам в первую очередь нужно сверить данные по бухгалтерскому счету, то остальные группировки строк можно очистить и в настроенном виде структура отчета будет выглядеть так (как показано на рисунке ниже). Нажимаем кнопку «ОК» и сохраняем структуру отчета для формирования.

Каждый пользователь может сохранить свой вариант отчета (как показано на рисунке ниже), это очень удобно, если пользователи используют многовариантность отчета.

Можно назвать вариант, например, «Учет затрат по счету затрат БУ»

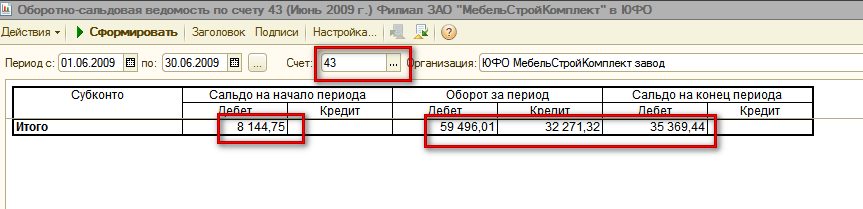

Далее строим отчет по учету затрат в регламентированном учете: по определенной организации, по определенному периоду отчета и, самое главное, по счету учета затрат бухгалтерского учета (в нашем случае это счет 20.01.1 «Основное производство (по деятельности, не облагаемой ЕНВД)»).

Теперь нам надо построить оборотно-сальдовую ведомость по счету 20.01.1 «Основное производство (по деятельности, не облагаемой ЕНВД)» по этой же организации, за этот же период отчета.

Для этого заходим в полном интерфейсе в меню «Отчеты» — «Бухгалтерский и налоговый учет» — «Оборотно-сальдовая ведомость по счету (бух.)» и строим отчет.

Сверяем остатки НЗП на начало и на конец периода и обороты за период, убеждаемся, что они совпадают, значит ручных операций по списанию и отражению затрат не было.

Далее строим отчет «Ведомость по учету МПЗ» для сверки с данными бухгалтерского учета материально-производственных затрат (В Полном интерфейсе – в меню «Отчеты» — «Расширенная аналитика учета» — «Ведомость по учету МПЗ). Точно также, как и при формировании отчета «Ведомость по учету затрат», в настройках группировок выбираем счет и сохраняем вариант отчета как, например, «Ведомость по учету МПЗ по счетам БУ».

Далее, формируем отчет по учету МПЗ в регламентированном учете: по определенной организации, по определенному периоду отчета и, самое главное, по счетам БУ материально-производственных затрат, те которые отразились при формировании отчета «Ведомость учета по МПЗ». Проверяем остатки и обороты по каждому из счетов по оборотно-сальдовой ведомости бухгалтерского учета, и, если все верно, как в нашем случае, то можно приступать к расчету себестоимости в бухгалтерском и налоговом учете.

Как ранее было сказано, при применении расширенной аналитики учета затрат необходимо все затраты отражать документами, но не ручными проводками.

Сейчас, на примере, мы убедимся, что даже правильно сделанные ручные проводки по счету затрат БУ 26 с указанием всех аналитик приведут к тому, что сумма, отраженная ручной операцией не будет автоматически закрыта при расчете себестоимости. Как ранее было показано, перед закрытием месяца необходимо сделать сверку по регистрам учета затрат и «МПЗ» с данными бухгалтерского (налогового) учета.

Бухгалтер ошибочно списал материалы на счет затрат не специализированным документом, а «Операцией (бухгалтерский и налоговый учет)». Правильно были указаны и подразделение и номенклатурная группа затрат и статья затрат.

Но при расчете себестоимости затраты, введенные ручной операцией не распределились на выпущенную продукцию, что видно из оборотно-сальдовой ведомости по счету 20.01.1, и сумма затрат «зависла» на этом счете.

Как было сказано выше, затраты не отражаются и не распределяются по ручным операциям, а должны проводиться специализированным документом, как мы видим ниже, наши затраты, внесенные ручной операцией не отразились ни по регистрам учета МПЗ, на по регистрам учета затрат, о чем видно в сформированных ниже отчетах: Ведомости по учету МПЗ и Ведомости по учету затрат.

Для того, чтобы затраты отразились по регистрам учета МПЗ и затрат необходимо отменить проведение ручной операции и провести списание специализированным документом (в нашем случае это документ «Требование-накладная»).

Операцию, введенную ручным способом, можно или пометить на удаление, или в самом документе ручного ввода отключить активность. И проводки будут отключены.

Далее формируем специализированный документ и списываем то же количество затрат с необходимой аналитикой.

После этого, перепроводим документ «Расчет себестоимости» и проверяем отражение затрат в регистрах учета МПЗ и затрат. Видно, что затраты попали в регистр учета МПЗ и увеличили количество и сумму материально-производственных затрат.

Проверяем отражение по регистру учета затрат и проверяем отражение и закрытие затрат, которые ранее были ошибочно отражены ручной операцией, а потом исправлены проведением в документе «Требование-накладная». Видно, что затраты отображены и списаны правильно на выпущенную продукцию.

И наконец, проверяем оборотно-сальдовую ведомость по счету 20.01.1. Видим, что затраты отражены и полностью закрыты расчетом себестоимости.

2. Основные ошибки, возникающие при закрытии месяца в программном продукте УПП, состоят в неправильности отражения затрат в разрезе подразделений организации и номенклатурных групп

Принцип закрытия 20 счета в 1С:УПП состоит в необходимости соблюдать соответствие подразделений и номенклатурных групп при отражении затрат и при отражении выпуска.

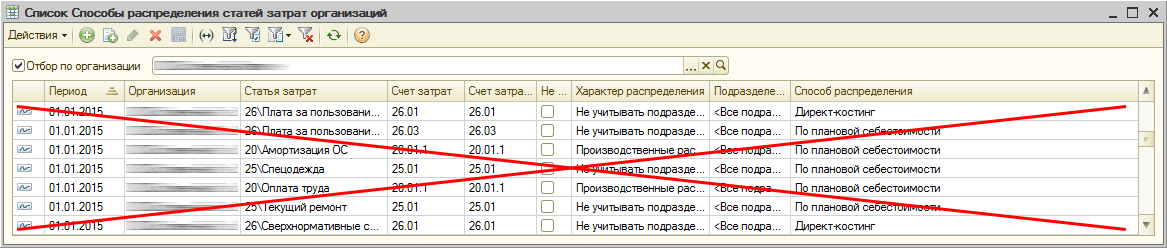

Статьи затрат закрываются в соответствии с настройкой их при закрытии месяца, а также в соответствии с записями в регистре сведений «Способы распределения статей затрат организаций».

Разберем пример на производственном предприятии, когда субсчета бухгалтерского счета 20 закрываются способом распределения «По объему выпуска».

Для выявления ошибки, по причине которой не закрываются субсчета бухгалтерского счета 20, необходимо сверить отчет «Оборотно-сальдовая ведомость (бух.)» по субсчетам бухгалтерского счета 20 (детализация по подразделениям организаций и номенклатурным группам) с отчетом «Выпуск продукции и услуг» с такой же детализацией по подразделениям организаций и номенклатурным группам, выявить и устранить ошибки такого несоответствия.

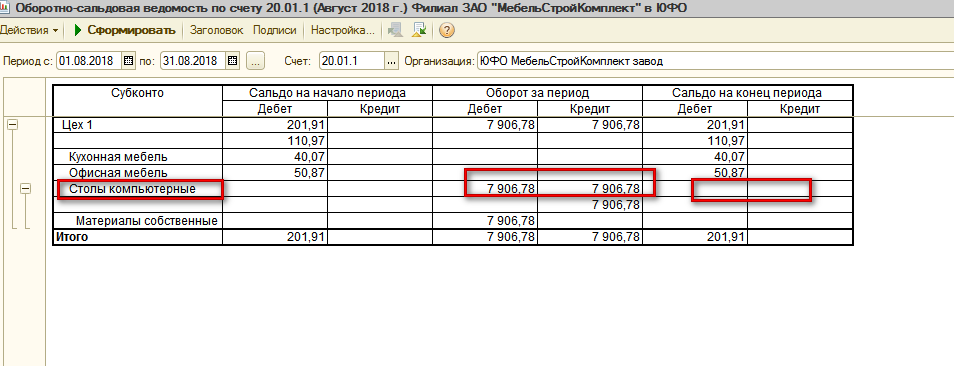

Формируем отчет «Оборотно-сальдовая ведомость по счету (бух.)» по счету 20.01.1 (в Полном интерфейсе – меню «Отчеты» — «Бухгалтерский и налоговый учет» — «Оборотно-сальдовая ведомость по счету (бух.)».

В детализации аналитики указываем Подразделение организации, Номенклатурную группу и Статьи затрат. Видим, что за август 2018 года в подразделении «Цех 1» по номенклатурной группе «Столы компьютерные» начислены и отражены затраты, но которые не закрылись при расчете себестоимости.

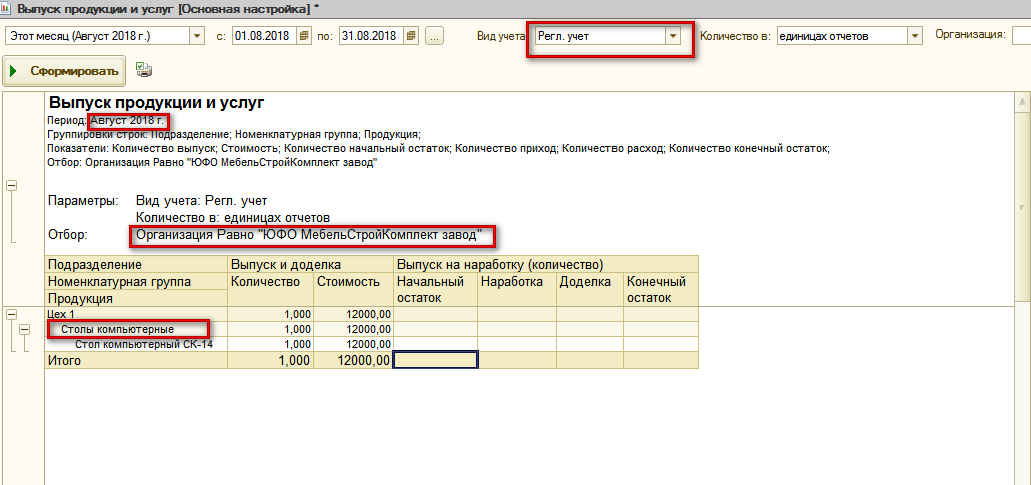

В нашем примере распределение затрат организации происходит по методу распределения «По объему выпуска», поэтому нам необходимо сформировать отчет «Выпуск продукции и услуг» и проверить правильно ли в августе 2018 года был отражен выпуск продукции и услуг» (в Полном интерфейсе – меню «Отчеты» — «Расширенная аналитика учета» — «Выпуск продукции и услуг»).

Формируем отчет, указывая в качестве группировок Подразделение, Номенклатурную группу и Продукцию. Из сформированного отчета, мы видим, что выпуск продукции в августе месяце ошибочно был указан по неправильной номенклатурной группе.

Чтобы такая ошибка не повторялась в будущем, необходимо зайти в карточку номенклатуры выпускаемой продукции и изменить Номенклатурную группу с неправильной на правильную и записать правильное значение.

Далее необходимо во всех документах выпуска перевыбрать номенклатуру выпуска по данной продукции, убедиться, что правильно значение номенклатурной группы занесено в документ выпуска и перепровести эти документы.

Далее необходимо снова сформировать отчет «Выпуск продукции и услуг» и убедиться, что выпуск продукции произведен с использованием правильной номенклатурной группы.

После проверки выпуска продукции, необходимо провести повторный расчет себестоимости в регламентном документе «Расчет себестоимости» (в Полном интерфейсе – меню «Документы» — «Управление производством» — «Расчет себестоимости».

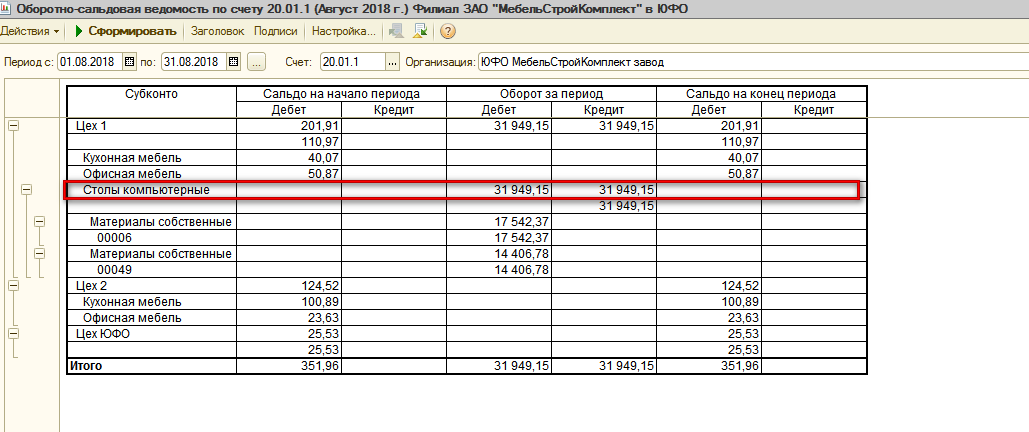

После успешного расчета себестоимости (не выдает сообщений об ошибках) необходимо сформировать отчет «Оборотно-сальдовая ведомость по счету (бух.) и проверить закрылись ли затраты по счету 20.01.1.

Как мы видим из отчета, расчетом себестоимости счет 20.01.1 по номенклатурной группе «Столы компьютерные» закрыт. То есть мы в процессе проверки и анализа установили несоответствие номенклатурной группы выпуска продукции и затрат, а также исправили это несоответствие и как результат, счет 20.01.1 закрылся правильно.

По аналогии может быть указано неправильное подразделение или в документе выпуска или в документе формирования затрат. Нужно исправить эти несоответствия, перепровести документы, и затем, перепровести расчет себестоимости и с помощью отчетов «Ведомость учета затрат», «Ведомость учета МПЗ» и «Оборотно-сальдовая ведомость (бух.)» по счету затрат проверить устранение ошибки.

3. При расчете себестоимости не закрываются затратные счета

Данная ошибка может встретиться при закрытии месяца, хотя она относится к разряду очень редких ошибок. Даже, если при расчете себестоимости были соблюдены все условия для успешного закрытия субсчетов счета 20, но этот счет может не закрыться.

Дело в том, что, что в документе «Расчет себестоимости» может быть указан не весь перечень выполняемых действий (вместо необходимых пяти регламентных действий может быть указано только два верхних).

Это может быть сделано или вследствие ошибки, либо умышленно, но в любом случае субсчета счета 20 при таком обрезанном расчете себестоимости не закроются.

Есть варианты:

1. Либо пометить на удаление «старый» документ расчета себестоимости, и создать новый и провести его, или

2. В самом проведенном документе расчета себестоимости восстановить автоматически весь перечень необходимых операций.

Допустим, мы имеем такой случай, когда в документе расчета себестоимости указаны только первые два действия.

Тогда проверив отчеты «Ведомость учета затрат» и «Оборотно-сальдовую ведомость (бух.) по счету 20.01.1 мы обнаружим, что себестоимость затрат не закрылась и не перенеслась на выпуск продукции.

Точно также в оборотно-сальдовой ведомости по счету 20.01.1 видно, что затраты не закрылись

Для исправления ситуации переходим в документ «Расчет себестоимости» и по кнопке «Заполнить» — «Список действий», восстанавливаем все действия документа.

После этого перепроводим документ расчет себестоимости.

Далее производим проверку по отчетам: «Ведомость по учету затрат»

Видно, что затраты распределены на выпуск продукции.

Оборотно-сальдовая ведомость по счету 20.01.1

Видно, что затраты закрылись

4. При расчете себестоимости 20 счет полностью закрывается, но себестоимость рассчиталась с ошибками в документе «Расчет себестоимости» по регистру учета затрат

Часто сверки Оборотно-сальдовой ведомости по счету 20 бывает недостаточно, например, счет 20 закрывается полностью, но в самом расчете себестоимости выдаются ошибки в разделе по регистру учета затрат, тогда на помощь приходит отчет «Ведомость по учету затрат».

Отчет позволяет выявить среди множества записей ошибочную аналитику, в результате которой произошла ошибка, и устранить ее.

Рассмотрим указанные действия в программе на примере.

В регламентном документе «Расчет себестоимости» возникла ошибка после проведения по регистру учета затрат.

При формировании оборотно-сальдовой стоимости видно, что затраты по счету 20.01.1 закрылись полностью, но в данном случае, только одного отчета «Оборотно-сальдовая ведомость» недостаточно для понимания ошибки и ее устранения.

Для анализа ошибки необходимо сформировать отчет «Ведомость по учету затрат»

В этом отчете видно, что затраты по двум позициям номенклатуры затрат сформированы по разным статьям затрат, хотя название статей затрат одинаковые, но в отчет выведен в качестве группировки код статьи затрат и можно убедиться, что они действительно разные.

В группировку отчета можно добавить документ-регистратор и найти документы, в которых ошибочно указана статья затрат.

Для этого в структуре отчета выберем показатель регистратор и оставим в группировке только статью затрат, код статьи затрат и регистратор

Далее, следует сформировать отчет, и перейти в документ формирования затрат, исправить неправильную статью затрат на правильную и перепровести документ.

Подготовка к Закрытию месяца и непосредственно Расчету себестоимости — самый трудный процесс, методических материалов по которому до сих пор недостаточно. Помнить обо всех тонкостях трудно, особенно когда закрытие периода производится не каждый месяц, а раз в квартал.

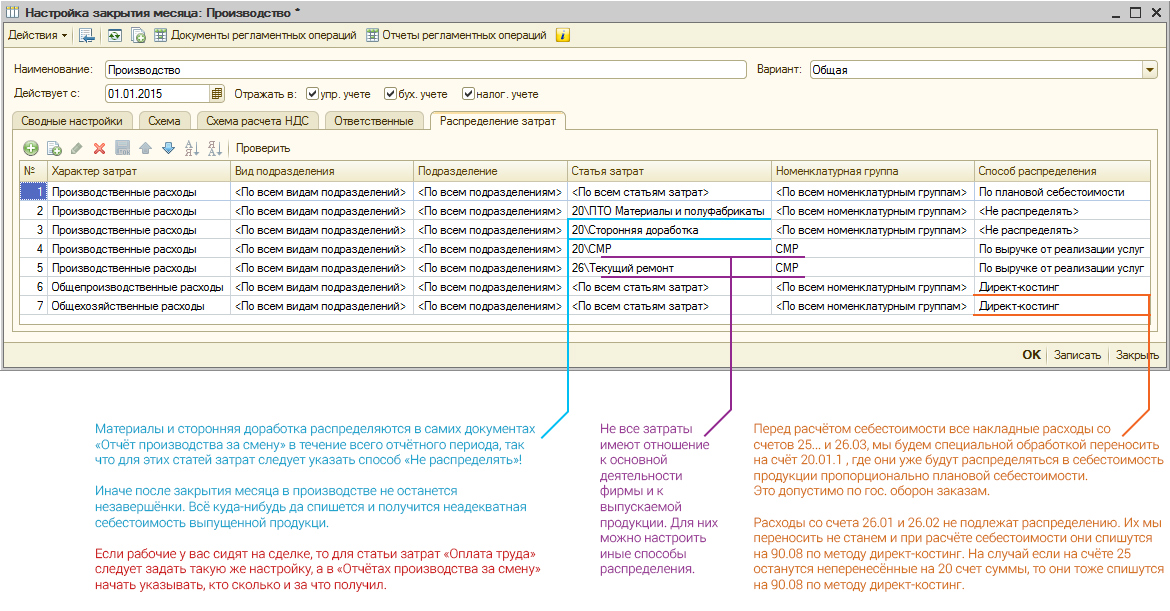

Что полезно помнить при закрытии месяца с методом распределения общехозяйственных и общепроизводственных расходов на 20 счет в фактическую стоимость продукции.

Если вы используете РАУЗ, а не партионный учет. Если зарплату основных рабочих начисляете не сдельно, но хотите, чтобы она адекватно распределялась по выпущенной продукции. Если решили 25 и 26 счета распределять пропорционально плановой себестоимости выпущенной продукции по номенклатурным группам. Если понимаете, что такое номенклатурная группа и заполнили справочник так, что номенклатурная группа — конкретный продукт, выпускаемый фирмой. То проверяйте следующее:

- В учетной политике убирайте метод распределения общехозяйственных затрат по методу директ-костинг.

- Следует понимать, какие затраты и на какие счета должны попадать. На 20.01.1 счет должны попадать непосредственные производственные затраты: материалы и комплектующие, из которых делается продукция, зарплата основных рабочих (слесарь, монтажник и т. д.), затраты на стороннюю доработку и внешние производственные услуги (покраска, резка, гравировка и т. д.). Допускается командировочные и сверхнормативные суточные так же списывать на 20 счет, если вы можете отнести их на конкретную номенклатурную группу и подразделение. Все затраты должны попадать только на те подразделения, что будут что-либо выпускать (это подразделения с признаком «Основное производство» или «Вспомогательное производство». Никаких планово диспетчерских отделов и бухгалтерий тут не должно быть, это все прочие). Иначе незавершенка там повиснет навсегда.

На 25.01 счет должны попадать прямые общепроизводственные затраты и только на те подразделения, по которым есть или будет выпуск (Основные и Вспомогательные). Только тогда эти затраты перенесутся на 20 счет на конкретные выпуски или попадут в незавершенку при закрытии месяца. Это может быть амортизация станков, списание инструмента (паяльники монтажникам, напильники слесарям, резцы токарям), списание спецодежды рабочих или смазочных материалов, ремонты оборудования, зарплата мастеров закрепленных за конкретными производственными подразделениями и т. д. Все эти траты перенесутся на 20 счет по подразделениям как есть. Разве что по выпущенным номенклатурным группам размажутся в зависимости от метода распределения расходов, выбранном в настройке закрытия месяца.

На 25.03 счет должны попадать косвенные общепроизводственные затраты, которые будут пропорционально распределены по всем подразделениям, ном. группам, выпускам. Тут должны собираться затраты по прочим подразделениям. Амортизация производственных зданий, амортизация компьютеров производственных служб, зарплата управляющего производственного персонала, ремонт лифтов и т.д.

На 26.01 и 26.03 счета затраты должны приходить аналогично счетам 25. То есть все, что на 26.01 — то скидываем на производственные подразделения. Например, вывоз стружки механического производства, вода и электричество для литейного цеха. Такие затраты должны относиться на 20 счет в конкретные подразделения и уже там размазываться только по номенклатурным группам. А на 26.03 скидываем все общехозяйственные затраты, которые будем размазывать по всей выпущенной продукции и по всем подразделениям. Амортизация гаража, склада и прочих зданий, амортизация компьютеров плановых и экономических служб, вода, свет, интернет, ремонт лифтов, вывоз мусора и т. д.

Если накладные расходы начисляются методически неверно, можно переносить их вручную при помощи документа «Корректировка прочих затрат».

- Настройте справочник подразделений. Не должно быть Подразделений организаций не принадлежащих ни к одному подразделению. Равно как и к нескольким сразу. Если у вас одна фирма, то справочники должны быть настроены один к одному. Если несколько то понимайте это так: подразделения — это то что вы понимаете под подразделением для всей организации. Например, в одной вашей фирме есть Подразделение организации «Гараж №1» и «Гараж №2», а в другой вашей фирме есть Подразделение организации «Транспортный цех». Док вот все привыкли считать, что все это «Транспортная служба». Вот такое подразделение и заводите и указывайте, что в его состав входят оба гаража и транспортный цех.

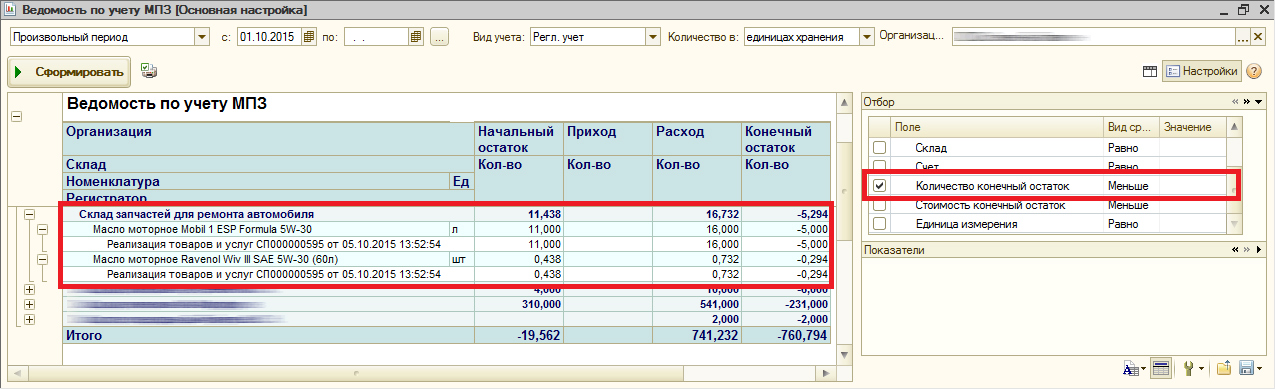

- Оформите выпуски продукции документами «Отчет производства за смену». В документе указывается какая продукция выпускается на склад, из каких материалов она состоит. Там же можно указать и прочие затраты. Материалы эти, как и прочие затраты, на момент выпуска должны числиться в подразделении. Списать материалы в подразделение можно «Требованием-накладной». используйте отчет «Ведомость по учету затрат» чтобы отслеживать отрицательные остатки в подразделении и контролировать незавершенку по материалам:

- Используйте «Ведомость по учету МПЗ» и «Ведомость по учету затрат», чтобы отследить и устранить отрицательные остатки на складах и в производстве. Для этого в открывшихся формах отчетов снимите все отборы и поставьте отбор: Реквизит — «Количество конечный остаток», Вид сравнения: — «Меньше», Значение — «0». Увидите, какими документами были зарегистрированы отрицательные остатки.

- Все документы выпуска должны быть проведены по налоговому учету, даже если он не предусмотрен (например, в случаях изготовления продукции из давальческого сырья).

- У всей выпущенной номенклатуры должны быть забиты плановые цены. Те, что имеют признак «Плановая» в типе цен. Причем дата установки плановых цен должна быть не позже начала закрываемого квартала. Если Выпуск был 1 марта, а цена установлена от 2 марта, то ничего не выйдет. Цены устанавливаются документов «Установка цен номенклатуры» и хранятся в регистре сведений «Цены номенклатуры».

- Чтобы видеть план/факт и вообще анализировать себестоимость, следует вести учет по заказам на производство. Иначе это будет просто котел затрат по номенклатурным группам.

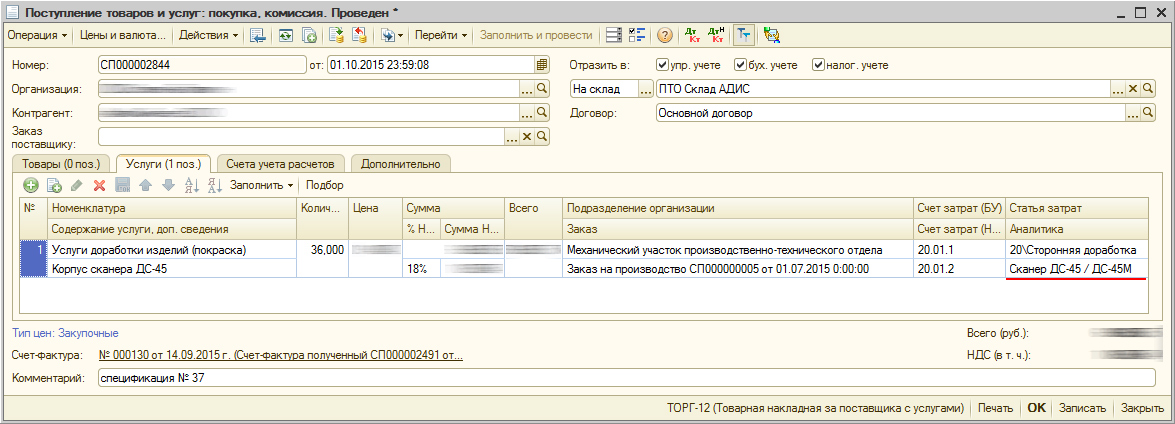

- Во всех поступлениях услуг проставить номенклатурные группы, статью затрат, подразделение получатель затрат. Если это производственные затрат, например, сторонняя доработка, то следует помнить, что затраты должны попасть в то подразделение, по которому будут оформляться выпуски, иначе эти затраты никогда не уйдут с 20 счета.

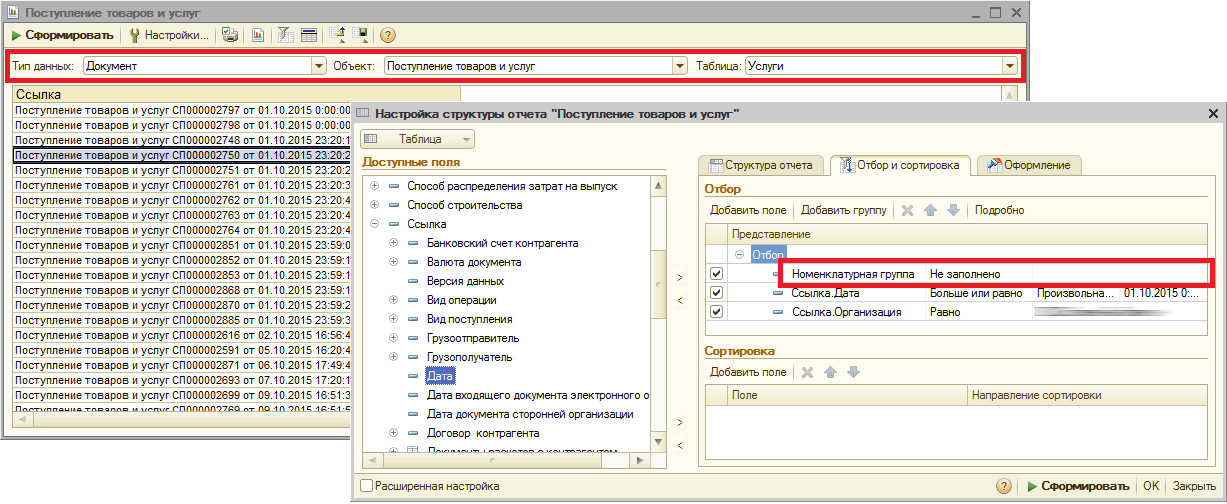

Чтобы проверить, везде ли заполнены нужны реквизиты и корректно ли они заполнены, можно воспользоваться «Универсальным отчетом (по документам, справочникам, регистрам)». Открываем этот отчет, выбираем объект анализа «Документ», указываем тип документа и табличную часть, по которой будем вести проверку. Например, нам необходимо отследить, в каких документах не были указаны номенклатурные группы. Воспользуемся следующей настройкой. В группировках строк выведем ссылку на документ, а в отборах зададим ограничение по дате, организации и пустой номенклатурной группе:

- Во всех реализациях проставить номенклатурные группы, соответствующие продукции предприятия.

- В требованиях и выпусках проставить номенклатурные группы.

- Проверьте, что во всех производственных документах (поступления услуг, требования, отчеты производства) проставлены подразделения, принадлежащие организации и имеющие признак «Основное производство» или «Вспомогательное производство». И это должны быть подразделения, по которым и оформляется выпуск продукции.

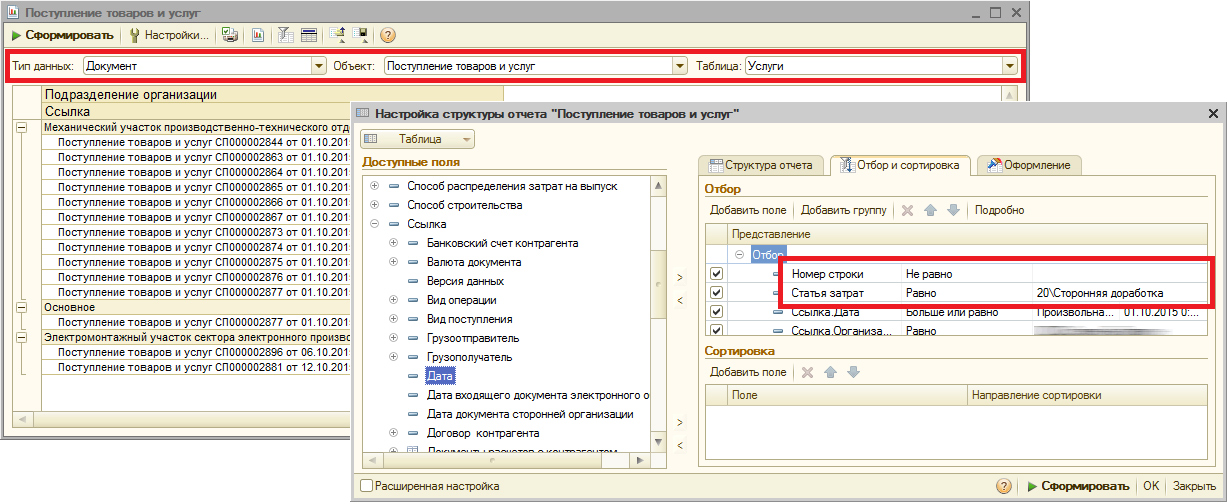

- Убедитесь, что затраты от сторонней доработки попали в те подразделения, в которых оформлены выпуски данной продукции. Иначе эти затраты так и останутся висеть на 20 счете и никуда не спишутся. Опять же обратимся к отчету «Универсальный отчето (по документам, справочникам, регистрам)». Выберем документ и табличную часть, в настройках зададим группировки строк: сперва «Подразделение организации», затем «Ссылка». В отборах установим ограничение по дате, организации и статье затрат. Так же, чтобы отсеять документы, у которых табличная часть «Услуги» пустая, можно установить отбор «Номер строки» не равен нулю, что будет означать, что в табличной части должна быть хотя бы одна строка.

- Надо, чтобы не было затрат без привязки к подразделениям (такое бывает из-за авансовых отчетов, где не заполнили нужный реквизит).

- Если в настройке закрытия месяца в таблице распределения затрат хоть в одной строке указана номенклатурная группа, или есть способы распределения, которые считаются простыми (у такого способа имеется реквизит ИспользоватьПростоеРаспределение), или используются способы распределения статей затрат с ТипБазыРаспределения = Табличный или СКД, то регистр сведений Способы распределения Статей затрат заполнять бесполезно, программа в него даже и не глянет. Иначе говоря, если вы делаете распределение затрат пропорционально плановой себестоимости продукции, то регистр сведений программа смотреть не станет.

- Если вы отражаете производственную деятельность «Отчетами производства за смену» («Требованиями-накладными» списываете материалы в производство со складов, а потом в «Отчетах производства за смену» указываете, из каких материалов сделали продукцию), то в настройке закрытия месяца в таблице распределения затрат для статьи затрат «Материалы и полуфабрикаты» укажите метод «Не распределять». Иначе у вас в конце каждого месяца не будет оставаться незавершенки по материалам. Все что вы в течение месяца спсиываете в производство, даже если продукцию еще не успели выпустить, размажется по той продукции, которую все-таки выпустить успели.

- После каждого расчета себестоимости необходимо перепровести документы следующего закрываемого периода. Иначе те финансовые корректировки и появившиеся цены и проводки, которые сделал расчет себестоимости, так и не поучаствуют в последующих документах. Таким образом, если вы закрываете квартал, то сперва сделайте расчет себестоимости за январь. Затем проведите документы февраля и сделайте расчет себестоимости за февраль. И т.д.

Методы распределения затрат: прямой, пошаговый и двухсторонний

Для распределения издержек непроизводственных подразделений между производственными подразделениями наиболее часто используются следующие методы:

— прямого распределения затрат (применяется, если непроизводственные подразделения не оказывают друг другу услуг);

— последовательного, или пошагового, распределения (используется, если непроизводственные подразделения оказывают друг другу услуги в одностороннем порядке);

— двухстороннего, или взаимного, распределения (используется, если между непроизводственными подразделениями существуют двухсторонние взаимные связи).

Метод прямого распределения затратнаиболее прост: затраты каждого обслуживающего подразделения последовательно распределяются только между производственными сегментами напрямую, минуя прочие обслуживающие подразделения. Он применяется в тех случаях, когда непроизводственные центры ответственности не оказывают друг другу услуги.

Затраты распределяются пропорционально какой-либо базе распределения. В качестве базы могут выступать процент потребления каждым производственным подразделением услуг непроизводственных подразделений, доля выручки от продажи каждого производственного центра затрат в общем объеме выручки организации и т.д.

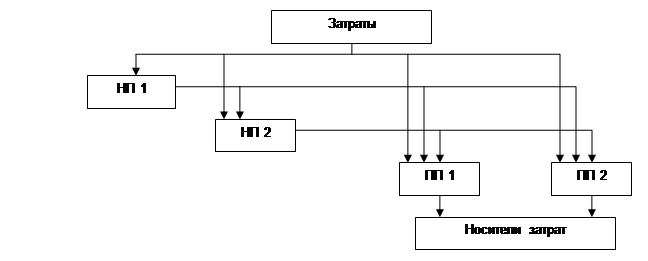

Схема распределения при прямом методе представлена на рис. 5.

Рис. 5. Прямой метод распределения затрат

Основными преимуществами данного метода являются относительная простота и, следовательно, быстрота, поскольку количество операций по распределению ограничивается числом обслуживающих подразделений.

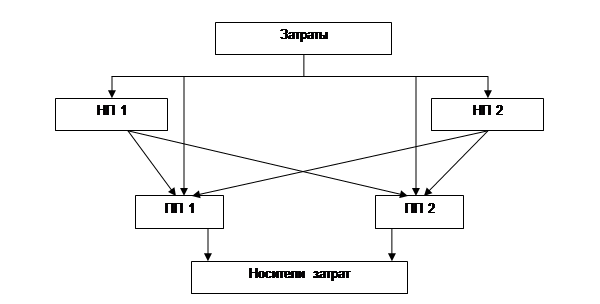

В тех случаях, когда одни непроизводственные подразделения оказывают услуги другим непроизводственным сегментам, применяются последовательный (пошаговый) и двусторонний методы распределения затрат.

Метод пошагового распределения затрат применяется в тех случаях, когда непроизводственные подразделения оказывают друг другу услуги в одностороннем порядке (например, услуги столовой в одностороннем порядке потребляются ремонтным цехом, а услуги администрации — ремонтным цехом и столовой).

Общий принцип распределения затрат состоит в следующем: производственному подразделению, потребляющему большую часть услуг непроизводственного подразделения, должна приписываться пропорционально большая часть затрат этого сегмента. Конечно, можно распределить издержки непроизводственных подразделений между производственными центрами ответственности поровну. Однако в этом случае по одним подразделениям будут отнесены заведомо завышенные затраты, по другим — они будут ниже, чем на самом деле. Интересы организации должны лежать в плоскости получения реальных данных, позволяющих объективно оценить экономическую эффективность функционирования своих отдельных центров ответственности.

Процесс распределения затрат непроизводственных подразделений между производственными осуществляется поэтапно (рис. 6).

Рис. 6. Пошаговый метод распределения затрат

Общий принцип распределения затрат заключается в следующем:

1) Определяются затраты по каждому непроизводственному подразделению (учитываются все затраты подразделения).

2) Выбирается базовая единица (база распределения), т.е.единицы объема предоставляемых вспомогательным подразделением услуг, используя которую, можно легко определить потребление этих услуг другими подразделениями (для гаража — пробег автотранспорта, для столовой — количество приготовленных порций, для лаборатории — количество выполненных анализов и т.п.).

3) распределяются затраты непроизводственных подразделений между производственными подразделениями. Распределение затрат осуществляется на основе выбранных базовых единиц распределения. Общий порядок распределения — от непроизводственных подразделений к производственным.

а) затраты непроизводственного подразделения, оказывающего, услуги другим непроизводственным подразделениям в одностороннем порядке, распределяются между ними пропорционально выбранной базе распределения. При этом, общая сумма затрат вспомогательного подразделения, распределенных на другие подразделения, равняется величине затрат, непосредственно отождествляемых с обслуживающим подразделением, плюс сумма ранее распределенных на это обслуживающее подразделение затрат других обслуживающих подразделений. После распределения затрат одного вспомогательного подразделения оно больше не учитывается и в дальнейшем исключается из процесса пошагового распределения.

б) затраты оставшихся непроизводственных подразделений после этого распределяются между основными производственными подразделениями, при этом производственному подразделению, потребляющему большую часть услуг непроизводственного подразделения, пропорционально приписывается большая часть затрат этого подразделения.

В результате такого распределения все затраты непроизводственных подразделений должны быть присвоены производственным центрам затрат. Таким образом, после распределения затрат вспомогательного центра затрат мы уже не можем распределять на его счет затраты других вспомогательных подразделений.

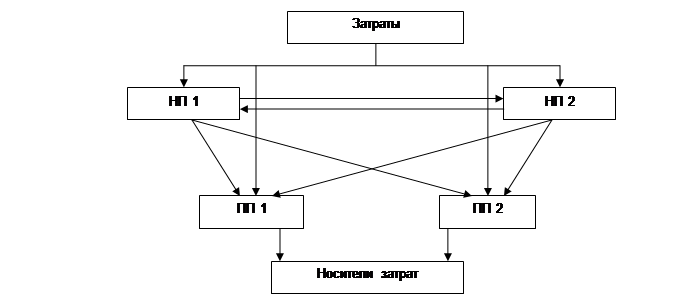

Третий метод распределения затрат, используемый в бухгалтерском управленческом учете, назван двухсторонним или методом взаимного распределения, что отражает суть производственных отношений между центрами ответственности. Он применяется в тех случаях, когда между непроизводственными подразделениями происходит обмен внутрифирменными услугами. Однако вручную без использования программного продукта его можно применить лишь при наличии двух непроизводственных центров ответственности.

Схема применения двухстороннего метода дана на рис. 7.

Рис. 7. Двухсторонний метод распределения затрат

Как видно из рисунка, каждый непроизводственный центр оказывает услуги всем остальным цехам, как основным, так и вспомогательным. Процесс распределения и расчета затрат производственных подразделений усложняется, так как непрямые затраты каждого основного цеха будут состоять из:

— собственных косвенно-распределяемых затрат;

— затрат каждого из обслуживающих подразделений, приходящихся непосредственно на основные центры;

— затрат обслуживающего подразделения, которые переносятся на основные посредством другого непроизводственного цеха.

Расчеты при двустороннем методе выполняются в следующей последовательности:

1) определяется показатель, выступающий в роли базы распределения (например, прямые затраты);

2) основываясь на выбранной базе, рассчитывают соотношение между производственными и непроизводственными центрами, участвующими в распределении затрат;

3) рассчитываются затраты непроизводственных подразделений, скорректированные с учетом двухстороннего потребления услуг.

Для этого составляется система линейных уравнений:

Для этого составляется система линейных уравнений:

x = НПх + ά×y

y = НПу + β×x,

где х — сумма затрат первого обслуживающего подразделения, которая включает затраты второго обслуживающего цеха;

у — сумма затрат второго обслуживающего центра, с учетом затрат, пришедших из первого непроизводственного подразделения;

НПх, НПу — суммы всех затрат первого (соответственно, и второго) непроизводственного подразделения, которые были аккумулированы на начало процесса распределения;

ά — доля затрат второго обслуживающего подразделения, которая приходится на первый вспомогательный центр;

β — доля затрат первого обслуживающего подразделения, которая приходится на второй вспомогательный центр.

4) скорректированные затраты распределяются между центрами ответственности.

В каждом из рассмотренных методов в конечном итоге (после распределения) должно выполняться следующее равенство:

Общие затраты = Прямые первоначальные затраты + Распределенные затраты.

Таким, образом, данные методы расчета и распределения затрат позволяют осуществить аккумуляцию затрат непроизводственных подразделений по основным производственным центрам, что в последствии дает возможность корректно оценить себестоимость продукции в целом и ту часть, которая приходится на каждый из основных подразделений.

Далее можно перейти ко второму блоку — отнесению затрат на объект калькулирования (носитель затрат).

>Методы распределения косвенных затрат организации

Метод прямого распределения затрат

Метод прямого распределения затрат представляет собой наиболее простой вариант распределения, применение которого возможно в случаях, когда обслуживающие подразделения организации не оказывают друг другу взаимных услуг. В такой ситуации становится возможным прямое отнесение затрат обслуживающих подразделений на производственные отделы.

Очевидным достоинством прямого распределения затрат является его простота в исполнении. Реализация данного метода в организации не требует сложных расчетов, трудоемких вычислений и серьезного планирования.

Однако метод прямого распределения затрат может в некоторых случаях приводить к значительным искажениям в процессе расчета и анализа себестоимости продукции. Такая ситуация может возникнуть из-за неправильного выбора базы распределения затрат.

Замечание 1

В случае, когда организация производит различные виды продукции на основе различных технологий, выбор в качестве базы распределения косвенных затрат прямых затрат труда может существенно изменить себестоимость каждого продукта по сравнению с реальной и исказить действительную ситуацию.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Пошаговый метод распределения затрат

Пошаговый метод распределения затрат подходит организациям, в которых обслуживающие подразделения оказывают друг другу некоторые услуги в одностороннем порядке. В такой ситуации целесообразно реализовать процесс распределения косвенных затрат между производственными подразделениями поэтапно, чтобы учесть все нюансы взаимодействия подразделений.

На первом этапе определяются затраты каждого подразделения, при этом учитываются все его затраты.

На втором этапе следует определить базовую единицу объема услуг обслуживающего подразделения. Использование этой базовой единицы позволяет легко рассчитать потребление услуг данного подразделения другими отделами компании.

В зависимости от характера деятельности подразделения, в качестве базовой единицы может быть выбрано:

- количество часов,

- площадь в метрах квадратных,

- пробег транспорта,

- и т.п.

На третьем этапе, заключительном, реализуется непосредственно распределение затрат на основе выбранной базовой единицы в порядке от обслуживающих к производственным отделам. Распределение затрат одного подразделения исключает его из дальнейшего процесса, то есть на него более не распределяются затраты других подразделений. В связи с этим необходимо правильно выбрать порядок распределения косвенных затрат. В результате данного процесса все косвенные затраты должны быть присвоены производственным подразделениям.

Замечание 2

Данный последовательный метод распределения косвенных затрат позволяет составить более точное и близкое к реальности представление о себестоимости продукции по сравнению с прямым методом распределения.

Способы распределения затрат в 1С:УПП

В 1С:УПП существует несколько способов распределения затрат на выпущенную продукцию.

Распределение затрат на выпущенную продукцию можно указывать в документах выпуска продукции и услуг: Отчет производства за смену, Акт об оказании производственных услуг, Поступление товаров из переработки ( Меню Документы-> Управление производством).

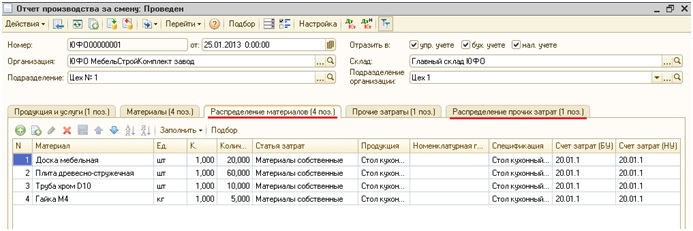

В документе Отчет производства за смену для распределения материальных затрат необходимо на закладке Распределение материалов указать материал, количество, статью затрат, номенклатурную группу, счет затрат и продукцию, в себестоимость которой мы хотим включить эти затраты. На закладке Распределение прочих затрат мы можем указать распределение нематериальных затрат на выпускаемую продукцию.

В документах Акт об оказании производственных услуг и Поступление товаров из переработки также можно указать распределение затрат аналогично Отчету производства за смену.

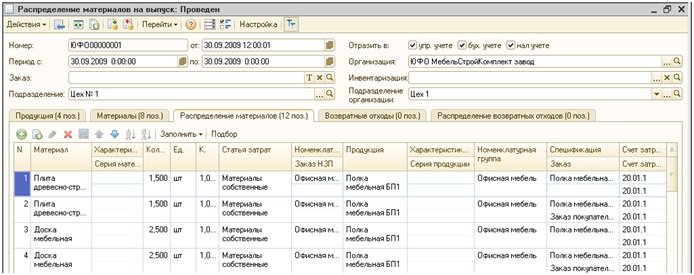

Также в 1С:Управление Производственным Предприятием для распределение затрат можно воспользователься документами Распределение материалов на выпуск и Распределение прочих затрат ( Меню Документы-> Управление затратами).

В документе Распределение материалов на выпуск на закладке Продукция мы указываем продукцию, на которую хотим распределить затраты. На закладке Материалы указываем материалы, количество, номенклатурную группу, счет затрат и статью затрат (статья затрат должна быть с видом затрат «Материальные» и характером затрат «Производственные»). На закладке Распределение материалов указываем распределение материалов с закладки Материалы на выпуск продукции, в разрезах выпуска продукции.

Заполнение документа Распределение прочих затрат происходит аналогично.

В 1С:Управление Производственным Предприятием также есть возможность производить распределение затрат автоматически при выполнении регламентной операции «Расчет себестоимости» по некоторым правилам, которые устанавливаются до расчета себестоимости. Для управленческого учета методы распределения затрат устанавливаются в регистре сведений «Способы распределения статей затрат», а в регламентированном учете в регистре сведений «Способы распределения статей затрат организаций». Данные регистры заполняются аналогично, поэтому рассмотрим заполнение на примере регистра сведений «Способы распределения статей затрат организаций» для распределения затрат в регламентированном учете.

Период – дата, с которой данное распределение будет действовать.

Организация — указываем для затрат в какой организации устанавливается способ распределения.

Статья затрат — указываем статью затрат, затраты по которой должны распределяться.

Счет затрат (НУ) – указываем, затраты по какому счету будут распределяться.

Не распределять – при установке данного флага затраты распределяться не будут, т.е. перейдут в незавершенное производство.

Характер распределения – указывается область распределения затрат. Можно выбрать один из следующих вариантов:

— Производственные расходы (указывается только для производственных статей затрат) – распределение производится с учетом подразделений, т.е. затрата распределится на выпуски того подразделения, в котором она возникла;

— Учитывать подразделение (косвенные расходы) – распределение также происходит с учетом подразделений.

— Не учитывать подразделение (косвенные расходы) – в данном случае распределение будет происходить без учета подразделений.

Подразделение – указываем для затрат какого подразделения действует данный способ распределения.

Способ распределения – данный реквизит определяет базу распределения, т.е. на что и пропорционально чему будут распределяться затраты.

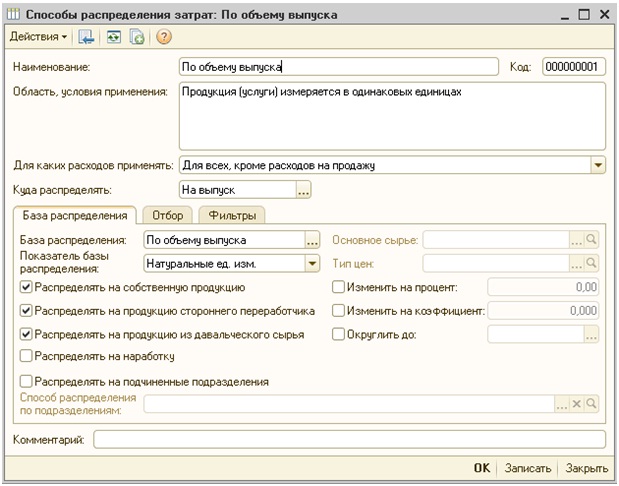

Рассмотрим подробнее заполнение справочника «Способы распределения затрат».

Возможно использовать следующие базы распределения:

— По объему выпуска

В данном случае базой распределения будут объемы выпущенной продукции. Рассмотрим на примере.

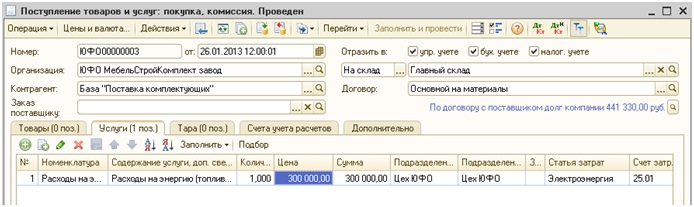

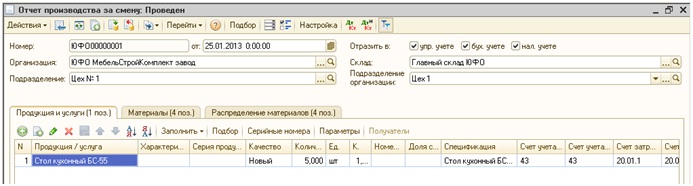

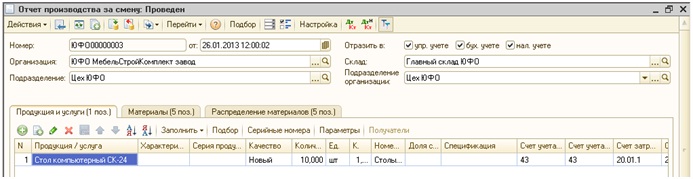

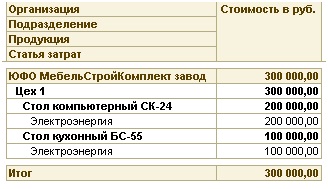

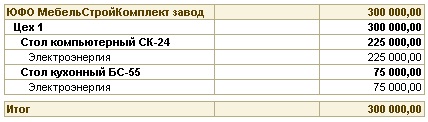

Отразим затраты по электроэнергии на сумму 300 000 руб. документом Поступление товаров и услуг.

Также сделаем выпуск продукции: Стол кухонный БС-55 в количестве 5 шт. и Стол компьютерный СК-24 в количестве 10 шт.

Проведем документ Расчет себестоимости и посмотрим как распределились затраты по электроэнергии. Для этого сформируем отчет Затраты на выпуск

Затраты распределились в соответствии с базой распределения (т.е. по объему выпуска продукции). Продукции было выпущено 15 шт., из них 5 шт. это Стол кухонный БС-55, поэтому затраты по электроэнергии суммой 100 000 руб. из 300 000 руб. ушли на затраты по выпуску Стола кухонного БС-55, аналогично по продукции Стол компьютерный СК-24. Посмотреть каким образом рассчиталась база для распределения можно по движениям документа Расчет себестоимости в регистре сведений База распределения затрат (бухгалтерский учет).

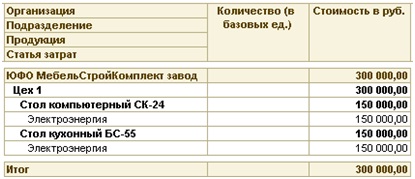

Также при использовании базы распределения «По объему выпуска» можно указать «Показатель базы распределения»:

«Натуральные ед.изм.» — база рассчитывается по количественным показателям выпуска;

«Цены номенклатуры» — база рассчитывается как количество выпуска умноженное на цену номенклатуры по типу цен указанному в реквизите «Тип цен»;

«Фактическая цена реализации» — база рассчитывается как количество выпуска умноженное среднюю цену продажи номенклатуры в текущем месяце.

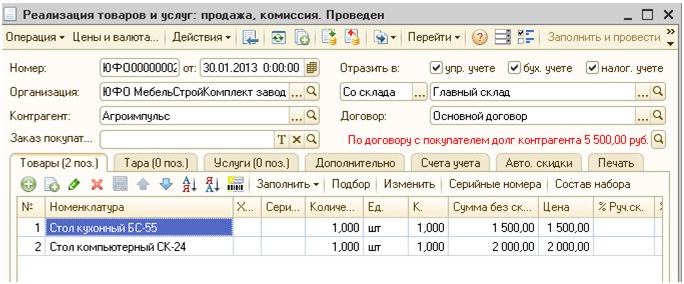

В способе распределения изменим показатель базы,выберем «Фактическая цена реализации». Оформим продажу столов: Стол кухонный БС-55 по цене 1500 руб. за шт. и Стол компьютерный СК-24 по цене 2000 руб.

Проведем Расчет себестоимости и посмотрим на результаты.

— По объему продаж

В данном случае базой для распределения будет объем продаж, т.е. затраты распределятся только на ту продукцию, которая была продана в текущем месяце. У данного способа также можно выбрать показатель базы распределения аналогично способы «по объему выпуска».

В данном примере база для каждой выпущенной продукции будет равна 1,т.к. за месяц было реализовано по 1шт. каждой продукции:

— По стоимости затрат.

В данном случае базой распределения будут прямые затраты, причем, если не все прямые затраты (поступившие в данный месяц в производство) будут распределены на выпущенную продукцию, тогда и распределяемая затрата частично распределится на себестоимость выпущенной продукции, а частично останется в незавершенном производстве.

В первой строке в столбце База приход общая сумма затрат, переданных в производство, в столбце База остаток НЗП сумма затрат, оставшихся в незавершенном производстве на конец месяца. В следующих строках определяется база для распределения затрат на выпущенную продукцию, в данном случае база определяется, как стоимость затрат распределенных на продукцию (например Отчетом производства за смену).

Распределение затрат посмотрим по отчету «Ведомость по производственным затратам»:

— По основному сырью

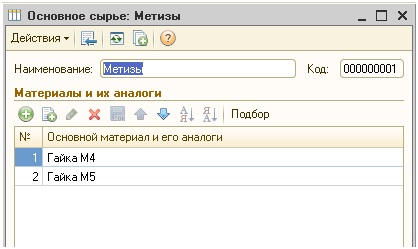

Базой распределения будет объем использования основного сырья для выпуска продукции. Программа определяет, какие материалы использовались при производстве продукции и к какому основному сырью они относятся, таким образом, получая базу распределения. Перечень видов основного сырья указывается в справочнике «Основное сырье». Добавим в справочник «Основное сырье» новый элемент Метизы и добавим в табличную часть Материалы 2 номенклатуры: Гайка М4 и Гайка М5.

В способе распределения затрат в поле Основное сырье необходимо указать основное сырье, по которому будет определяться база распределения:

Сформируем отчет «Ведомость по производственным затратам». По отчету видно, что в производство поступило 40шт основного сырья, 18 шт. было распределено на выпуск продукции и 22шт. остались в НЗП. Аналогичные данные видно в регистре сведений «База распределения затрат (бухгалтерский учет)».

Для данного способа распределения также есть возможность выбирать «Показатель базы распределения»: Натуральные ед.изм или Цены номенклатуры(аналогично способу «по объему выпуска»).

— По нормативам.

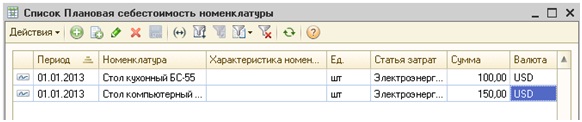

В данном случае база будет рассчитываться, как количество выпущенной продукции, умноженное на плановую себестоимость. Плановая себестоимость задается в регистре сведений «Плановая себестоимость номенклатуры» в разрезе номенклатуры, характеристики и статьи затрат. Зададим плановую себестоимость.

В данном случае затраты распределятся следующим образом: Стол кухонный БС-55 выпущено 5шт., плановая себестоимость 100 USD, база равна 500; Стол компьютерный СК-24 выпущено 10шт., плановая себестоимость 150 USD, база равна 1500.

![]()

— Вручную

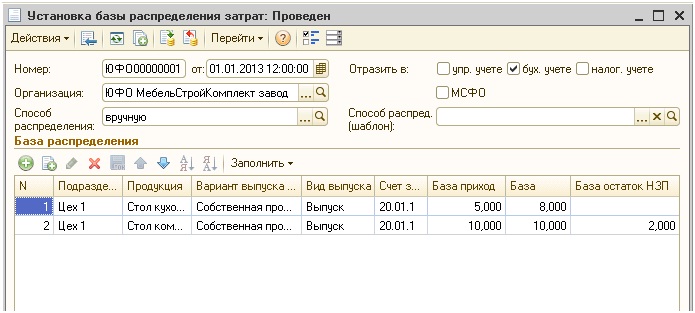

В данном случае пользователь сам может определять базу распределения. Для этого необходимо в регистре «Способы распределения статей затрат организаций» для статьи затрат задать Способ распределения с видом базу «Вручную», далее необходимо создать документ «Установка базы распределения затрат».

В документе необходимо заполнить:

— Организация – по какой организации устанавливается база;

— Способ распределения – необходимо выбрать способ распределения с видом базы распределения «Вручную» для которого мы будем устанавливать базу;

— в табличной части «База распределения» необходимо заполнить базу распределения с учетом аналитики, в разрезе которой будет происходить распределение. Показатель «База приход» определяет распределение между разрезами аналитики (т.е. между строками табличной части). Доля затрат, которая поступила на каждый аналитический разрез далее распределяется на затраты на выпуск продукции и НЗП в пропорции «База» / «База остаток НЗП».

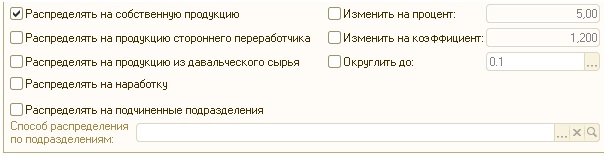

Дополнительные параметры:

— «Распределять на собственную продукцию» — признак распределения затрат на собственную продукцию.

— «Распределять на продукцию стороннего переработчика» — признак распределения затрат продукцию, выпущенную сторонним переработчиком.

— «Распределять на продукцию из давальческого сырья» — признак распределения затрат на продукцию, выпущенную из сырья давальца.

— «Распределять на наработку» — признак распределения затрат на объем наработки.

— «Распределять на подчиненные подразделения» — данный признак позволяет сначала распределить затраты между текущим подразделением и подчиненными ему (необходимо указать Способ распределения по подразделениям). Далее затраты, пришедшие в подчиненные подразделения распределяются там в соответствии с тем способом распределения, который указан для каждого из этих подразделений в регистре «Способы распределения статей затрат организаций».

Отборы.

На закладке «Отбор» можно наложить отборы на базу распределения. Например для способа распределения «По стоимости затрат» можно установить отбор вид затрат или статью затрат.

Фильтры

На закладке «Фильтры» можно указать фильтр по получателям затрат: по номенклатуре или номенклатурным группам.

Спасибо!

Добавить комментарий