Управленческие затраты

Содержание

5.6. Контролируемые расходы

Контролируемыми называют те расходы, которые вы можете оптимизировать за счет эффективного управления рестораном. В то же самое время эти расходы могут легко выйти из-под контроля. Контролируемые расходы включают следующие категории.

S Себестоимость реализованной продукции. Эта категория включает стоимость пищи и напитков. Она включает список закупаемого вами » сырья» и тех ингредиентов, которые входят в блюда меню вашего ресторана. С колебанием цен на ингредиенты будет меняться и кривая ваших расходов. Если, например, вы покупаете для ресторана мороженое и цены на молочные продукты растут, увеличиваются и ваши расходы, и цена за порцию мороженого в вашем ресторане.

Если вы продаете что-то еще, например, футболки с символикой вашего ресторана или фирменный острый соус — ваши затраты на приобретение этих товаров также входят в общий список расходов.

S Зарплата работников. Эта общая категория включает расходы на заработную плату как работающих на ставку, так и почасовых работников. Сюда входят и другие категории, связанные с работниками — премии, налоги, а также страховки.

Чем больше ваш объем продаж, тем больше часов работает ваш персонал, тем больше денег уходит на зарплату, тем больше вы платите налогов и премий.

Может показаться, что оклад не очень подходит под категорию контролируемых расходов, ведь вы платите менеджеру одну и ту же сумму за определенный период — независимо от того, сколько часов он работает, десять или сто десять. Однако, по большому счету, если вы не сможете выделить в своем бюджете средств на заработную плату еще одного менеджера, вы не сможете его нанять. Например, один из авторов этой книги, Майк, управляя рестораном, взял на себя дополнительные обязанности сомелье и стал заведовать винами. Хотя бюджет ресторана позволяет Майку выделить дополнительную зарплату, он понял, что постоянный сомелье ему, в общем-то, не нужен, что дает возможность каждый год экономить тысячи долларов в данной категории.

S Прочие контролируемые расходы. Данная категория включает следующие статьи.

S Непосредственные операционные расходы. В эту категорию вносятся второстепенные расходы, необходимые для ведения бизнеса, например, покупка униформы, скатертей и салфеток, столовых приборов, чистящих средств и т.д. Необходимость в этих расходах обусловлена производственным процессом; эти расходы в большей или меньшей степени присущи любому роду предпринимательской деятельности.

S Музыкальное сопровождение и развлекательные мероприятия. Включите стоимость » живой» музыки, спутникового телевидения или акустической системы.

S Расходы на маркетинг. Вы можете контролировать, сколько денег вы расходуете, однако, вам, как и большинству других ресторанов, придется выделять средства на рекламу, PR и исследования рынка (тенденции развития, конкурентный анализ и отраслевые знания).

S Энергия и коммунальные расходы. Они относятся к контролируемым, потому что вы можете выключить ненужный свет и поменять прокладки в кранах, чтобы они не капали.

S Административные и общие расходы. Эта категория включает расходные материалы для вашего офиса, почтовые расходы, стоимость телефонных переговоров, взносы и пошлины, а также подписку. Сюда входит также оплата профессиональных консультаций и услуг экспертов (например, гонорар адвокату). Плата за кредитные карточки и банковские услуги также относится к данной категории.

S Ремонт и техническое обслуживание. Сюда входят затраты на поддержание работоспособности вашего оборудования и ремонт помещения, сантехники и т.д.

Понравился материал? Поделитесь с друзьями!

| Следующая статья >> | |

| 5.5. Прогнозирование объема продаж | 5.7. Неконтролируемые расходы |

ЗАТРАТЫ, КОНТРОЛИРУЕМЫЕ

Смотреть что такое «ЗАТРАТЫ, КОНТРОЛИРУЕМЫЕ» в других словарях:

-

затраты контролируемые — Затраты, на которые могут повлиять решения и действия определенного менеджера и над которыми он имеет полный контроль (и, следовательно, может отвечать за них); могут быть постоянными и переменными; это понятие широко используется в рамках учета… … Справочник технического переводчика

-

ЗАТРАТЫ, КОНТРОЛИРУЕМЫЕ — затраты, на которые могут повлиять решения и действия определенного менеджера и над которыми он имеет полный контроль (и, следовательно, может отвечать за них); могут быть постоянными и переменными; это понятие широко используется в рамках учета… … Большой экономический словарь

-

контролируемые затраты — Затраты, на поведение которых может воздействовать ответственное лицо. Обычно имеется в виду конкретный руководитель, поскольку любые затраты кем то контролируются. Тематики бухгалтерский учет EN… … Справочник технического переводчика

-

Контролируемые затраты (CONTROLLABLE COST) — Затраты, на поведение которых может воздействовать ответственное лицо. Обычно имеется в виду конкретный руководитель, поскольку любые затраты кем то контролируются … Словарь терминов по управленческому учету

-

Неконтролируемые затраты (NONCONTROLLABLE COST) — Затраты, не контролируемые конкретным руководителем … Словарь терминов по управленческому учету

-

неконтролируемые затраты — Затраты, не контролируемые конкретным руководителем. Тематики бухгалтерский учет EN noncontrollable cost … Справочник технического переводчика

-

эффективность — 3.2.15 эффективность (efficiency): Связь между достигнутым результатом и использованными ресурсами. Источник: ГОСТ Р ИСО 9000 2008: Системы менеджмента качества. Основные положения и словарь оригинал докуме … Словарь-справочник терминов нормативно-технической документации

-

оценка — 3.9 оценка (evaluation): Систематическое определение степени соответствия объекта установленным критериям. Источник: ГОСТ Р ИСО/МЭК 12207 99: Информационная технология. Процессы жизненного цикла программных средств … Словарь-справочник терминов нормативно-технической документации

-

Фирма — (Firm) Определение фирмы, признаки и классификация фирм Определение фирмы, признаки и классификация фирм, концепции фирмы Содержание Содержание Фирма Юридические формы Понятие фирмы и предпринимательства. Основные признаки и классификации фирм… … Энциклопедия инвестора

-

система — 4.48 система (system): Комбинация взаимодействующих элементов, организованных для достижения одной или нескольких поставленных целей. Примечание 1 Система может рассматриваться как продукт или предоставляемые им услуги. Примечание 2 На практике… … Словарь-справочник терминов нормативно-технической документации

Управленческий учет: виды затрат

В зависимости от вида деятельности предприятия или специфических особенностей определенной организации, подходы к классификации затрат в управленческом учете могут быть различными. Все затраты группируются в соответствии с определенными признаками, например:

- источник возникновения;

- виды продукции (товара, услуги);

- целевое назначение;

- способ включения в себестоимость:

- экономическое значение для хозяйственной деятельности.

- оперативность учета затрат.

Классификация затрат по источникам необходима для того, чтобы определить, для чего в отчетном периоде осуществлялись определенные затраты и в каком размере. Учет затрат по источникам осуществляется в 3 этапа:

- Перенесение прямых затрат, которые приходятся на разные виды продукции, непосредственно на источники затрат.

- Распределение накладных расходов по источникам затрат.

- Учет реализации различных видов продукции и расчет финансового результата за период.

Группировка по видам продукции и калькуляция себестоимости отдельных видов продукции, работ и услуг производится по статьям затрат.

По целевому назначению выделяют:

- Основные (прямые) затраты – непосредственно связаны с производством продукции

- Накладные (косвенные) затраты – связанные с организацией, обслуживающими производствами и реализацией.

По способу включения в себестоимость:

- Переменные – могут быть непосредственно отнесены на объект калькуляции, и их размер изменяется пропорционально объему производства.

- Постоянные – могут быть отнесены на несколько видов продукции, например, управленческие затраты, и не зависят от объема производства.

Наиболее прогрессивным методом расчета себестоимости в настоящее время считают систему «Директ-костинг», которая основана на классификации затрат на постоянные и переменные. В этом методе себестоимость планируется и рассчитывается только на основе переменных затрат. Постоянные затраты при этом учитывают отдельно, и затем их списывают напрямую на финансовый результат.

Применение этой системы приводит к уменьшению трудоемкости, упрощает учет. Все затраты за отчетный период распределяются на прямые переменные, связанные с производственным процессом (аккумулируются на дебете счетов 20 и 23), и косвенные переменные (аккумулируются на дебете счета 25 с кредита счетов учета производственных и финансовых ресурсов), а также постоянные, осуществленные в отчетном периоде (аккумулируются на счете 26). В конце отчетного периода затраты периода списываются непосредственно на снижение выручки от реализации продукции (дебет счета 90 «Продажи» — кредит счета 26 «Общехозяйственные расходы»).

Классификация по экономическому значению зависит от экономического содержания затрат. Экономический элемент является однородным видом затрат, который нельзя разложить на какие-либо составные части. Так, сметы затрат составляют по экономическим элементам. Обычно существует 5 элементов затрат:

- амортизация основных фондов;

- затраты на оплату труда;

- отчисления на социальные нужды;

- материальные затраты;

- прочие затраты.

В зависимости от оперативности учета затрат выделяют две системы: систему учета фактических затрат и систему «стандарт-кост».

Система учета по фактических затрат является наиболее традиционной и распространенной в российских компаниях. Она предусматривает оценку затрат по фактическому количеству и цене.

Система «стандарт-кост» — сопоставляет «стандартную» калькуляцию (т.е. предполагаемые затраты, оценка их в будущем периоде) и фактические затраты, а также использует план-факт анализ отклонений. Калькуляция при системе «стандарт-кост» обычно состоит из таких групп статей, как: производственные расходы, коммерческие расходы, общепроизводственные расходы, основные материалы и так далее.

Правильная классификация и учет затрат (управленческий учет) позволяет:

- организовать учет и бюджетное планирование;

- оперативно получать системную информацию для принятия решений;

- осуществлять контроль расходов по центрам ответственности;

- рассчитывать себестоимость отдельных видов продукции и совокупные издержки по различным структурным подразделениям;

- оптимизировать текущие затраты в соответствии с направлениями деятельности.

Классификация затрат в управленческом учете на примере программного продукта «WA: Финансист»

Существует классификация систем управленческого учета, согласно которой система управленческого учета может быть интегрированной или автономной.

Интегрированная система учета использует единую систему счетов и проводок для управленческого и бухгалтерского учета. При этом для обобщения счетов управленческого учета выделяются специальные разделы.

В случае автономной системы управленческий учет ведется обособленно от бухгалтерского учета. Программный продукт «WA: Финансист» поддерживает автономную систему ведения управленческого учета.

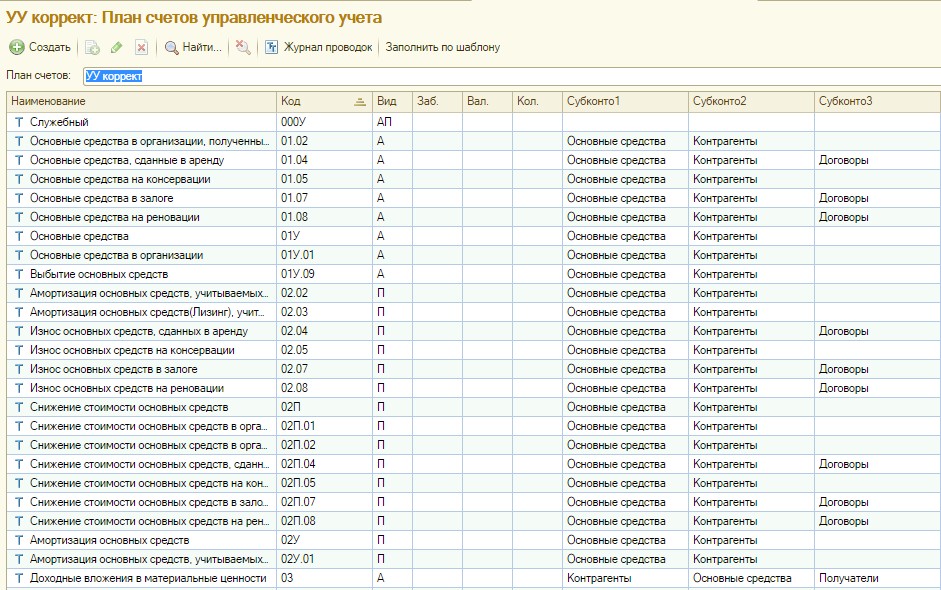

В управленческом учете с помощью плана счетов все объекты учета могут группироваться в соответствии с поставленными задачами и классификацией. План счетов может быть идентичен тому, который используется в бухгалтерском учете, а может отличаться от него. Элементы, входящие в учетную модель предприятия, могут меняться, так же, как и подходы к классификации затрат в системе управленческого учета, в зависимости от управленческих целей компании.

Рисунок 1. Фрагмент плана счетов управленческого учета на примере программного продукта «WA: Финансист».

В «WA: Финансист» можно создать неограниченное количество планов счетов. Можно использовать двойную корреспонденцию счетов, как в обычном бухгалтерском учете. Кроме того, есть возможность не использовать двойную корреспонденцию, а вести учет, например, на забалансовых счетах.

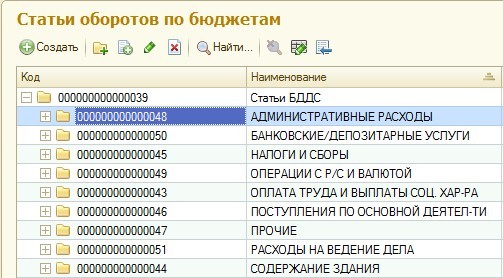

Классификация затрат в управленческом учете позволяет систематизировать процесс учета и получения информации. Одним из вариантов классификации является постатейный учет затрат. Например: административные расходы, налоги и сборы, оплата труда и выплаты соц. характера, банковские/депозитарные услуги и др.

Рисунок 2. Классификация затрат в управленческом учете, таблица на примере программного продукта «WA: Финансист».

Для достижения наибольшей эффективности классификацию затрат в управленческом учете можно осуществлять с детализацией до структурных подразделений. Такой подход позволяет вести учет затрат на всех уровнях, вне зависимости от масштаба предприятия, в том числе осуществляется систематизация расходов в административном учете.

Примером такой классификации является построение системы управленческого учета по центрам финансовой ответственности (ЦФО). При этом в целях консолидации финансового результата по компании в целом, необходимо определить ограничения относительно учета внутренних оборотов между различными ЦФО. В таком случае нужно иметь в виду, что зачастую ЦФО не могут сформировать собственного завершенного баланса, а отчетный период завершается при наличии определенных оборотов по счетам управленческого учета, которые затем консолидируются в управленческой отчетности по компании в целом.

Видеозаписи прошедших вебинаров по теме «Управленческий учет / МСФО»

К классификации затрат с целью оптимизации учета и расширения спектра управленческих действий прибегают практически все предприятия России. Такой подход является рациональным, вне зависимости от того, использует ли компания простую систему учета с помощью таблиц Excel, или прибегает к современным средствам автоматизации, потому что он способствует повышению эффективности менеджмента.

Бухгалтерская и управленческая себестоимость

21.02.2011

Ольга Феклисова

Себестоимость бухгалтерская и себестоимость управленческая крайне редко имеют одинаковый подход к исчислению.

Бухгалтерская себестоимость рассчитывается для налога на прибыль, а управленческая — для принятия управленческих решений.

Бухгалтерская себестоимость жестко регламентирована законодательством. ПБУ 10/99 «Расходы организации», предусмотрен перечень затрат, которые могут быть включены в себестоимость продукции.

Управленческая себестоимость регламентируется исключительно менеджментом компании.

Предприятие одновременно может иметь несколько вариаций себестоимости для различных целей:

- себестоимость, рассчитанная по переменным издержкам «директ-костинг». Используется при ценообразовании, планировании ассортимента продукции, анализа безубыточности производства.

- Себестоимость, рассчитанная по прямым затратам. Используется для оценки эффективности использования трудовых и материальных ресурсов, для сравнительного анализа однотипных видов продукции и т.д.

Кроме этого, при расчете управленческой себестоимости учитывается структура предприятия, взаимодействие его подразделений и степень их участия в производственном процессе.

Управленческая себестоимость дает собственнику наиболее точную информацию о произведенных в процессе производства затратах, о местах их возникновения, она более гибкая и содержательная для анализа.

«Эффективные и неэффективные затраты»

Наиболее существенными из них являются : дополнительный (излишний) расход денежных средств;установление необоснованных цен на продукцию;ресурсы направляются на «не те» продукты, деятельность или покупателей; рост издержек вследствие неэффективного управления;падение рентабельности. Неэффективное управление затратами часто бывает в числе основных причин банкротства предприятия. В дальнейшем под затратами мы будем понимать потребленные ресурсы или деньги, которые нужно заплатить за ресурсы, товары или услуги. При этом термины затраты и издержки, за исключением особых случаев, будут рассматриваться как синонимы. Оптимальное решение задачи расчета себестоимости, оценки запасов и получения прибыли требует распределения затрат по следующим группам :Таблица 1 – Классификация затратЗадачиКлассификация затратРасчет себестоимости произведенной продукции, оценка стоимости запасов и полученной прибыл• Входящие и истекшие • Прямые и косвенные • Основные и накладные • Входящие в себестоимость (производственные) и затраты отчетного периода (периодические) • Одноэлементные и комплексные Принятие решения и планирование• Постоянные ( условно-постоянные) и переменные • Принимаемые и не принимаемые в расчет при оценках • Безвозвратные затраты • Вмененные (упущенная выгода) • Предельные и приростные • Планируемые и непланируемыеКонтроль и регулированиеРегулируемые и нерегулируемыеГлава 2. Эффективные и неэффективные затратыОценка управления затратами строится и на классификации затрат на эффективные и неэффективные. Эффективные — затраты, в результате которых получают доходы от реализации тех видов продукции, на выпуск которых были произведены эти затраты. Неэффективные — расходы непроизводительного характера, в результате которых не будут получены доходы, так как не будет произведен продукт. Неэффективные расходы — это потери на производстве. К ним от носят потери от брака, простоев, недостачи незавершенного производства и материальных ценностей на общезаводских складах и цеховых кладовых, порча материалов и др. Обязательность выделения неэффективных расходов диктуется тем, чтобы не допустить проникновения потерь в планирование и нормирование) .2.1. Эффективные затратыЭффективность затрат по сути предполагает получение прибыли от выпуска и реализации определенного вида продукции. Продукция, готовая к реализации на рынке обладает своей отпускной ценой, в формирование которой включается прибыль предприятия, необходимая для его дальнейшего развития и участия в производительной деятельности. Прибыль – это основная цель деятельности предпринимателя, коммерческой организации и вообще любого бизнеса. Она определяется как разница между выручкой предприятия и всеми его расходами и является основным показателем его эффективности, отражаемым в бухгалтерском балансе организации. Прибыль предприятия является наиглавнейшим фактором его нормального функционирования и развития. За счет этих средств предприятие выполняет свои налоговые, кредитные и контрагентские обязательства. Затраты на производство и реализацию продукции представляют собой совокупность выраженных в денежной форме расходов предприятий на производство и реализацию продукции (работ, услуг). Они обеспечивают непрерывность производства и создают условия для реализации продукции. Такие расходы формируют себестоимость продукции, что в конечном счете, при успешной ее реализации и получении в результате прибыли, будет представлено как эффективные расходы предприятия.Себестоимость продукции — синтетический, обобщающий показатель, характеризующий все стороны деятельности предприятия, а также отражающий эффективность его работы .В себестоимость продукции включают следующие затраты: сырье и материалы; энергия технологическая;на подготовку производства и освоение выпуска новых видов продукции, пусковые работы; исследование рынка; непосредственно связанные с производством продукции, обусловленные технологией и организацией производства, включая расходы на управление; на совершенствование технологии и организации производственного процесса, а также улучшение качества изготавливаемой продукции; на сбыт продукции (упаковка, транспортировка, реклама, хранение и др.); набор и подготовку кадров; другие денежные расходы предприятия, связанные с выпуском и реализацией продукции.В дальнейшем при сбыте этой продукции, формируется сумма, вычетом из которой всех расходов предприятия получается прибыль от реализованной продукции. Наличие этой прибыли и показывает эффективность затрат на производство и реализацию того или иного вида продукции.Неэффективные затратыНеэффективные—это затраты непроизводительного характера, в результате которых не будут получены доходы, так как не будет произведен продукт. Неэффективные затраты – это потери на производстве. К ним относятся потери от брака, простоев, недостачи и порча товарно-материальных ценностей и др. Обязательность выделения неэффективных затрат трактуется тем, чтобы не допустить проникновения потерь в планирование и нормирование. Любое предприятие, стремящееся максимизировать свою прибыль, должно так организовать свое производство, чтобы затраты на единицу выпускаемой продукции были минимальны. Значит, и принимаемые решения должны ориентироваться на задачу минимизации затрат. В выполнении этой задачи важное значение придается процессу прогнозирования, в ходе которого затраты предприятия рассматриваются в краткосрочном и долгосрочном периодах.Рассмотрим немного подробнее составляющие неэффективных затрат.Браком в производстве считается продукция, полуфабрикаты, узлы, детали и т.д., которые не соответствуют по своему качеству стандартам и техническим характеристикам.В любом случае выявленный брак должен быть документально зафиксирован. В организации необходимо разработать инструкцию о порядке оформления, учета и списания брака.Брак имущества не позволяют реализовывать продукцию в полном запланированном объеме, из-за чего предприятие несет потери.Различают брак:а) исправимый — дефекты устранимы, изделия могут быть использованы по назначению, и исправление их экономически целесообразно;б) неисправимый — дефекты неисправимы.В зависимости от места обнаружения различают брак:• внутренний — выявленный на предприятии;• внешний — выявленный потребителями.Простой. По причинам возникновения различают внешние и внутренние простои.К простоям по внешним причинам относят простои, вызванные неподачей энергии со стороны, непоступлением материалов или топлива и т. п.

>2. ЗАТРАТЫ И ДОХОДЫ ОРГАНИЗАЦИИ КАК ОБЪЕКТЫ УПРАВЛЕНЧЕСКОГО УЧЕТА

О.В.Грищенко

Управленческий учет

Конспект лекций. Таганрог: ТТИ ЮФУ, 2007.

Добавить комментарий