Списание основного средства с остаточной стоимостью

Содержание

- Бухгалтерские проводки по операциям списания основных средств

- Проводки по продаже ОС

- Как отражается списание объекта ОС, в случаях его полного износа?

- Проводки по выбытию объекта ОС, при оформлении дарения

- Как списать ОС, если обнаружена недостача при проведении инвентаризации?

- Проводки по выбытию ОС в случае ЧС

- Списание основных средств в 1С 8.3

- 1. Документы при продаже основных средств

- 2. Амортизация при продаже основного средства

- 3. Проводки при реализации основных средств

- 4. Продажа списанного основного средства

- 5. Финансовый результат от продажи основных средств

- 6. Учет убытка от продажи основного средства

- 7. Как отразить продажу основного средства в декларации по прибыли

- 8. НДС при реализации основного средства

- 9. Продажа основных средств на примере

- 10. Продажа основных средств в 1С: Бухгалтерия

- Амортизация в бухгалтерском учете

- Амортизируемое имущество в бухгалтерском учете

- Как отразить амортизацию в бухучете

- Начисление амортизации: проводки

- Амортизация основных средств: проводки

- Зачем амортизацию отражают проводками

- Проводки по списанию амортизации (02 счет в дебете)

- Проводки по амортизации (02 счет в кредите)

- Правила списания самортизированных основных средств на примере – проводки и документы

- Как списать с баланса ОС, если оно полностью самортизировано?

- Выводы

Бухгалтерские проводки по операциям списания основных средств

Списание основных средств может производится в случае их продажи, износа, дарения, утери и других операций. Рассмотрим на примерах способы списания ОС в проводках бухгалтерии.

Проводки по продаже ОС

При продаже имущества, учитываемого в качестве объекта ОС, делаются такие операции:

- Списание начальной цены

- Списание с амортизированного ОС

- Отражение выручки полученной от продажи

- Учёт НДС от продажи объекта ОС

Проводки:

| Дт | Кт | Суть операции | Сумма | Первичный документ |

| 01.09 | 01.01 | Отражена начальная цена | 450 | Акт о приёме-передаче ОС |

| 02.01 | 01.09 | Отражена амортизация ОС | 120 | |

| 91.01 | 01.09 | Отражена сумма после амортизации | 330 | |

| 62.01 | 91.01 | Списана выручка от реализации ОС | 390 | |

| 91.01 | 68 | Учтён НДС от продажи | 59,5 |

Как отражается списание объекта ОС, в случаях его полного износа?

При списании ОС в случаях его износа совершаются операции:

- Списание начальной цены

- Списание амортизации

- Списание с амортизированного ОС

Проводки по списанию ОС:

| Дт | Кт | Суть операции | Сумма | Первичный документ |

| 01.09 | 01.01 | Отражена начальная цена | 450 | Акт о списании ОС |

| 02.01 | 01.09 | Отражена амортизация | 120 | |

| 91.01 | 01.09 | Отражена сумма после амортизации | 330. |

Проводки по выбытию объекта ОС, при оформлении дарения

При выбытии ОС на условиях дарения или мены производятся операции:

- Отражение начальной цены

- Отражение амортизации

- Списание самортизированной стоимости

- Отражение затрат, которые повлекла передача

- Начисление НДС

Проводки по выбытию основных средств:

| Дт | Кт | Суть операции | Сумма | Первичный документ |

| 01.09 | 01.01 | Отражена начальная цена | 450 | Акт приёма-передачи ОС |

| 02.01 | 01.09 | Отражена амортизация | 120 | |

| 91.01 | 01.09 | Отражена сумма после амортизации | 330 | |

| 91.01 | 10.01/70.01/69 | Проведены расходы, понесённые при передаче | 5/20/7 | |

| 91 | 68.02 | Отражён НДС | 59,5 |

Как списать ОС, если обнаружена недостача при проведении инвентаризации?

Если при инвентаризации ОС была обнаружена недостача объекта ОС или его порча по счетам бухгалтерского учета пишется:

- Отражение начальной цены

- Отражение амортизации

- Списание с амортизированной ценыисчезнувших ОС

- Списание суммы недостачи на задолженность виновника (при установлении такого лица)

- Списание суммы недостачи в состав прочих расходов в ситуации, когда виновники неизвестны

Проводки:

| Дт | Кт | Суть операции | Сумма | Первичный документ |

| 01.09 | 01.01 | Отражена начальная цена | 450 | Акт инвентаризации |

| 02.01 | 01.09 | Отражена амортизация | 120 | |

| 94 | 01.09 | Отражена сумма после амортизации | 330 | |

| 73.02/76.49 | 94 | Отражена цена недостачи/порчи, как задолженности виновника | 330 | |

| 91.01 | 94 | Отражена цена недостачи/порчи в числе прочих расходов | 330 |

Проводки по выбытию ОС в случае ЧС

Если произошла чрезвычайная ситуация, вследствие которой был уничтожен объект ОС,следует совершить операции:

- Отражение начальной цены

- Отражение амортизации

- Списание амортизированной стоимости незастрахованных объектов ОС, либо в части превышающей страховое возмещение

- Отражение амортизированной стоимости застрахованных объектов ОС в части не превышающей страховку.

Проводки:

| Дт | Кт | Суть операции | Сумма | Первичный документ |

| 01.09 | 01.01 | Отражена начальная цена | 450 | Акт списания ОС + документ подтверждающий ЧС (справка органа МВД, МЧС) |

| 02.01 | 01.09 | Отражена амортизация | 120 | |

| 99.01.1 | 01.09 | Отражена сумма после амортизации незастрахованного ОС, в части превышающей страховое возмещение | 330/130 | |

| 76.01.1 | 01.09 | Отражена сумма после амортизации застрахованного ОС, в части непревышающей страховое возмещение | 200 |

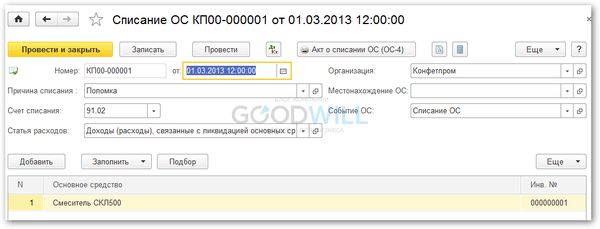

Списание основных средств в 1С 8.3

Выбытие основного средства в программе 1С Бухгалтерия производится документом Списание ОС:

Где указывается основное средство, счет списания, причина и статья расходов.

Где указывается основное средство, счет списания, причина и статья расходов.

Когда в деятельности компании уже нет необходимости использовать основные средства, организация стремится от них «избавиться». Одним из способов выбытия основных средств является их продажа. Чтобы правильно отразить продажу основного средства, бухгалтер в первую очередь должен определить остаточную стоимость ОС.

С документальным оформлением, бухгалтерскими проводками и налогообложением при реализации основных средств поможет данная статья.

1. Документы при продаже основных средств

2. Амортизация при продаже основного средства

3. Проводки при реализации основных средств

4. Продажа списанного основного средства

5. Финансовый результат от продажи основных средств

6. Учет убытка от продажи основного средства

7. Как отразить продажу основного средства в декларации по прибыли

8. НДС при реализации основного средства

9. Продажа основных средств на примере

10. Продажа основных средств в 1С: Бухгалтерия

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Документы при продаже основных средств

Для оформления передачи объекта основных средств покупателю составляется Акт приема-передачи. При этом организация может выбрать, какую форму акта ей использовать – унифицированную, либо самостоятельно разработанную. Типовые формы утверждены постановлением Госкомстата России от 21.01.2003 №7:

- форма № ОС-1 применяется при продаже одного объекта ОС, кроме зданий и сооружений;

- форма № ОС-1а – для зданий и сооружений;

- форма № ОС-1б – при продаже однородных объектов, кроме зданий и сооружений.

Данные для заполнения актов приема-передачи берутся из технической документации, бухгалтерского учета. Документы при продаже основных средств составляются на дату перехода права собственности к покупателю (для зданий – на дату передачи объекта), в двух экземплярах.

Если организации вместо типовых утвердила самостоятельно разработанные первичные документы, то они обязательно должны иметь реквизиты, перечисленные в ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ.

На основании Акта приема-передачи информация о выбытии основного средства указывается в инвентарной карточке (книге).

При продаже основного средства в организации приказом руководителя утверждается комиссия для контроля за выбытием ОС. Необходимость ее создания указана в пунктах 77-81 Методических указаний (утв. Приказом Минфина от 13.10.2003 № 91н).

2. Амортизация при продаже основного средства

Первичные документы оформлены, имущество передано покупателю, соответственно и амортизация при продаже основного средства начисляться больше не будет. В п. 22 ПБУ 6/01 указано, что начисление амортизации прекращается со следующего месяца после того, в котором произошло выбытие.

Это правило действует и в том случае, когда право собственности на объект еще не зарегистрировано в Росреестре, а приемка-передача недвижимости уже состоялась. Эта же позиция выражена в письме Минфина от 22.03.2011 № 07-02-10/20.

3. Проводки при реализации основных средств

В бухгалтерском учете для данных операций используются счета 01, субсчет «Выбытие основных средств», 91 «Прочие доходы/расходы».

На дату перехода права собственности на имущество, а для недвижимости – на дату госрегистрации права собственности на объект, сделаем следующие проводки при реализации основных средств.

Дебет 01 «Выбытие основных средств» — Кредит 01 – учтена первоначальная стоимость проданного имущества

Дебет 02 — Кредит 01 «Выбытие основных средств» – списана начисленная амортизация по ОС

Дебет 91-2 «Прочие расходы» — Кредит 01 «Выбытие основных средств» — списана остаточная стоимость объекта ОС

Дебет 91-2 «Прочие расходы» — Кредит 10,60,69,70,76 – списаны на прочие расходы упаковочные материалы, транспортные услуги, услуги грузчиков, демонтаж и т.п., необходимые при реализации ОС

Дебет 62,76 — Кредит 91-1 «Прочие доходы» — задолженность покупателя за ОС учтена составе прочих доходов

Дебет 91-2 «Прочие расходы» — Кредит 68 «Расчеты по НДС» — начислен НДС с выручки

4. Продажа списанного основного средства

Нередко получается за списанные с баланса и полностью самортизированные основные средства выручить «копеечку». Поскольку их первоначальная стоимость уже полностью включена в расходы путем начисления амортизации, в учете продажа списанного основного средства отразится только по кредиту счета 91-1 «Прочие доходы» (п. 7 ПБУ 9/99). Не забудем и про НДС, если ваша организация на общей системе налогообложения.

В процессе подготовки основного средства к продаже в ходе демонтажа ОС у организации могут остаться запасные части или материалы, использование которых возможно в будущем. Пункт. 9 ПБУ 5/01 предписывает оприходовать такие ценности по рыночной цене. Ее определяем, как цену, по которой можно продать полученные запасы.

Пример

ООО «Торговый дом «Строитель» 10 сентября 2016 г. списало с учета погрузчик Komatsu в связи с физическим износом. Его первоначальная стоимость составила 430 000,00 руб. ООО «Сервис-центр» купил погрузчик за 141 600,00 руб. Акт приема-передачи подписан 01 декабря 2016 г., оплата поступила 10 декабря 2016 г.

В ходе продажной подготовки из погрузчика извлекли запасные части, которые могут быть использованы при ремонте другой техники. Их рыночную цену определили в размере 12 000,00 руб.

Отразить продажу основного средства следует проводками:

10 сентября 2016 г.

Дебет 01 «Выбытие основных средств» — Кредит 01 – 430 000 руб. – списана первоначальная стоимость погрузчика

Дебет 02 — Кредит 01 «Выбытие основных средств» — 430 000 руб. – списана начисленная амортизация погрузчика

01 декабря 2016 г.

Дебет 62 — Кредит 91-1 «Прочие доходы» – 141 600 руб. – отражается выручка от продажи погрузчика

Дебет 91-2 — Кредит 68 «Расчеты по НДС» — 21 600 руб. – начислен НДС с выручки

Дебет 10 «Запчасти» — Кредит 91-1 «Прочие доходы» – 12 000 руб. – оприходованы запчасти от погрузчика

10 декабря 2016 г.

Дебет 51 — Кредит 62 – 141 600 руб. – перечислены денежные средства за проданный погрузчик

5. Финансовый результат от продажи основных средств

По сделке нужно определить финансовый результат от продажи основных средств. Для расчета учитываются:

- доходы от продажи, т.е. выручка за реализованное ОС (в налоговом учете за вычетом НДС, в бухгалтерском с НДС);

- расходы в виде остаточной стоимости объекта (в том числе НДС в бухгалтерском учете)

- расходы, связанные с продажей (транспортные услуги, обслуживание и т.д.)

- в налоговом учете во внереализационные доходы, возможно, придется включить амортизационную премию. Данное правило установлено абзацем 4 п. 9 ст. 258 НК РФ при соблюдении следующих условий:

- продажа ОС произведена взаимозависимому лицу;

- с даты введения объекта ОС в эксплуатацию прошло менее пяти лет до момента реализации;

- ранее в налоговом учете в расходы была включена амортизационная премия

Кроме того, восстановленная амортизационная премия увеличивает остаточную стоимость проданного основного средства (подп. 1 п. 1 ст. 268 НК РФ).

6. Учет убытка от продажи основного средства

Если сумма расходов превысит величину выручки от продажи амортизируемого имущества, то возникает убыток. Такой убыток по-разному учитывается в налоговом и бухгалтерском учете.

- В бухгалтерском учете вся сумма убытка от продажи основных средств единовременно отражается в расходах. Согласно п. 11 ПБУ 10/99 он будет учтен в месяце, когда проведена убыточная сделка.

- В налоговом учете убыток будет равномерно включаться в прочие расходы на протяжении нескольких месяцев (разница между сроком полезного использования и фактической эксплуатации объекта). Убытки списываем с месяца, следующим за датой выбытия ОС. Такой порядок закреплен в п. 3 ст. 268 НК РФ.

Из-за различий в учете убытков от продажи основных средств необходимо применить п. 11,14 ПБУ 18/02. В учете возникает вычитаемая временная разница и соответствующий ей отложенный налоговый актив.

Дебет 09 — Кредит 68 – отражен отложенный налоговый актив

При отражении в налоговом учете части убытка от продажи ОС составляется проводка:

Дебет 68 — Кредит 09 – уменьшение отложенного налогового актива.

7. Как отразить продажу основного средства в декларации по прибыли

Для отражения финансовых результатов от реализации амортизируемого имущества в декларации по прибыли предусмотрено Приложение № 3 к Листу 02.

В таблице мы очень наглядно указали, как отразить продажу основного средства в декларации по прибыли. Образец заполнения декларации рассмотрим на примере позже.

| Показатель | Строка Приложения № 3 к Листу 02 | Строка Приложения №1 и № 2 к Листу 02 | Строка Листа 02 |

| Выручка от продажи ОС (без НДС) | 030, 340 | 030, 040 приложения № 1 | 010 |

| Остаточная стоимость ОС плюс расходы, связанные с продажей ОС | 040, 350 | 080 приложения № 2 | |

| Прибыль от продажи ОС | 050 | ||

| Убыток от продажи ОС | 060, 360 | 050 | |

| Сумма убытка от продажи ОС, приходящаяся на текущий отчетный период | 100 приложения № 2 | ||

| Признанные расходы на продажу ОС и часть убытка отчетного периода | 130 приложения № 2 (сумма строк 080, 100) | 030 | |

| Сумма восстановленной амортизационной премии при продаже ОС взаимосвязанному лицу в течение 5 лет с дату ввода ОС в эксплуатацию | 105 приложения № 1 |

8. НДС при реализации основного средства

Шаг 1. Определяем момент начисления НДС при реализации основного средства.

Используем п. 1 ст. 167 НК РФ. НДС начисляется на раннюю из дат:

- дата получения аванса от покупателя за имущество;

- дата отгрузки товара покупателю.

Шаг 2. Определяем дату отгрузки в зависимости от вида основного средства.

- движимое имущество – дата акта приема-передачи (форма № ОС-1, ОС-1б);

- при продаже недвижимости – дата передачи имущества новому собственнику по акту ОС-1. Наличие госрегистрации права собственности покупателя не влияет на момент начисления НДС.

Шаг 3. Исчисляем НДС при продаже ОС в зависимости от учета «входного» НДС на объект основных средств при приобретении

- Если при оприходовании актива НДС принимался к вычету либо имущество куплено без НДС, то НДС начисляется на всю цену продажи.

- Если «входной» НДС включен в первоначальную стоимость ОС, то НДС при реализации этого основного средства будет рассчитано по формуле: (Продажная цена с НДС – Остаточная стоимость ОС) * 18/118

В последнем случае при продаже ОС с убытком налоговая база по НДС будет нулевой, и НДС к уплате не возникнет.

Шаг 4. Выставляем счет-фактуру при продаже основного средства покупателю

Для примера рассмотрим продажу печи для обжига керамики. Организация-продавец использовала ее в операциях, не облагаемых НДС. Поэтому при приобретении печи «входной» НДС учтен на счете 01 в первоначальной стоимости.

На момент продажи остаточная стоимость печи равна 341 380 руб. По договору продажи цена составила 381 500 руб.

Рассчитаем налоговую базу по НДС: 381 500-341 380 = 40 120 руб.

Начислен НДС: 40 120 *18/118 = 6 120 руб.

Ниже прилагается образец заполнения счет-фактуры при продаже основного средства

Шаг 5. Счет-фактуру регистрируем в книге продаж и декларации по НДС за текущий квартал.

9. Продажа основных средств на примере

В октябре 2016 г. ООО «АйТиМодерн» продает ООО «Банкир» сервер за 238 950 руб., в том числе НДС 36 450 руб. Первоначальная стоимость сервера 600 000 руб., срок полезного использования 25 месяцев.

На начало октября 2016 г. его остаточная стоимость равна 360 000 руб., срок эксплуатации – 10 месяцев. Расходы на доставку сервера покупателю составили 30 000 руб. без НДС. Отразить продажу основного средства в ООО «АйТиМодерн» следует проводками:

Дебет 01 «Выбытие ОС» — Кредит 01 – 600 000 руб. – списана первоначальная стоимость сервера

Дебет 02 — Кредит 01 «Выбытие ОС» — 240 000 руб. – списана начисленная амортизация

Дебет 62 Кредит 91-1 – 238 950 руб. – отражена выручка от реализации сервера

Дебет 91-2 — Кредит 68 – 36 450 руб. – начислен НДС

Дебет 91-2 — Кредит 01 «Выбытие ОС» — 360 000 руб. – списана остаточная стоимость сервера

Дебет 91-2 — Кредит 60 – 30 000 руб. – списаны расходы на доставку сервера

Дебет 99 — Кредит 91 – 187 500 руб. – убыток от продажи сервера (238 950 – 36450 – 360 000 – 30 000)

В налоговом учете в октябре будет отражен доход от продажи в сумме 202 500 руб. Убыток 187 500 руб. в расходы октября не включается, поэтому в бухгалтерском учете появляется отложенный налоговый актив:

Дебет 09 — Кредит 68 – 37 500 руб. (187 500 * 20%)

Начиная с ноября 2016 г. убыток списывается в расходы в налоговом учете ежемесячно равными долями. Т.е. в течение 15 месяцев (25-10 мес.) «налоговый» убыток будет списываться в сумме 12 500 руб. за каждый месяц:

Дебет 68 — Кредит 09 – 2500 руб. (12 500 руб. * 20%) ежемесячно.

По реализации сервера бухгалтер ООО «АйТиМодерн» декларацию по налогу на прибыль заполнит следующим образом.

10. Продажа основных средств в 1С: Бухгалтерия

Для тех, кто ведет учет в программе 1С: Бухгалтерия, мы записали подробное видео о том, как в ней отразить продажу основного средства.

Очень легко запутаться во всех расчетах, проводках и налогах при продаже основных средств. Существуют и нюансы при списании убытка от продажи основных средств в случае применения поправочных коэффициентах при начислении амортизации. В данной статье эти моменты не рассматривались, подобные ситуации разъяснены в письмах Минфина России от 23 ноября 2011 г. № 03-03-06/2/180, от 04 августа 2009 г. № 03-03-6/1/511, от 12 июля 2011 г. № 03-03-06/1/14.

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Как давать пояснения к расчету по взносам

Если в расчете по взносам отражены необлагаемые суммы либо пониженные тарифы, то при камеральной проверке расчета ИФНС направит вам требование. В нем она запросит документы, подтверждающие обоснованность отражения таких сумм и тарифов. Ваша задача — правильно ответить на это требование.

Утвержден новый порядок работы налоговиков с невыясненными платежами

С 01.12.2017 года изменятся правила, по которым налоговики будут разбираться с невыясненными платежами в бюджет. Особое место в новых правилах отведено уточнению платежек на уплату страховых взносов.

Суточные разъездным работникам: начислять ли НДФЛ и взносы

Если работа сотрудника связана с постоянными разъездами, то суммы выдаваемых ему суточных не облагаются ни взносами, ни НДФЛ в полном объеме, а не только в пределах общего лимита.

Амортизация в бухгалтерском учете

Актуально на: 31 октября 2016 г.

Под амортизацией понимается выраженный в денежном измерении износ имущества, возникающий в процессе его использования. Об амортизации в бухгалтерском учете расскажем в нашей консультации.

Амортизируемое имущество в бухгалтерском учете

В бухгалтерском учете может амортизироваться следующее имущество:

- основные средства (ОС);

- нематериальные активы (НМА).

При этом из обеих групп имущества есть исключения:

Неамортизируемые основные средства:

ОС, используемые для целей мобилизационной подготовки и мобилизации, которые законсервированы и не используются в деятельности организации (абз. 2 п. 17 ПБУ 6/01 )

НМА с неопределенным сроком полезного использования (абз. 2 п. 23 ПБУ 14/2007 )

НМА некоммерческих организаций (п. 24 ПБУ 14/2007 )

ОС, потребительские свойства которых с течением времени не изменяются (абз. 5 п. 17 ПБУ 6/01 ):

— земельные участки;

— объекты природопользования;

— объекты, отнесенные к музейным предметам и музейным коллекциям, и др.

Кроме того, амортизация ОС перестает начисляться в случае их перевода на консервацию на срок более 3 месяцев, а также в период восстановления объектов (ремонт, модернизация, реконструкция), продолжительность которого превышает 12 месяцев (п. 23 ПБУ 6/01 ).

Сказанное выше означает: тот факт, что объект является основным средством или нематериальным активом, не предполагает однозначно, что по нему будет начисляться амортизация. Ведь, к примеру, амортизация земельного участка в бухгалтерском учете не начисляется.

Как отразить амортизацию в бухучете

Амортизация в бухгалтерском учете отражается по дебету счетов учета затрат, другого имущества или финансового результата. Это зависит от того, где объекты ОС или НМА используются. При этом кредит счетов для ОС и НМА будет всегда один и то же:

- для ОС – счет 02 «Амортизация основных средств»;

- для НМА – счет 05 «Амортизация нематериальных активов».

Так, к примеру, бухгалтерская запись Дт 25 Кт 02 означает начисление амортизации основных средств общепроизводственного назначения, т. е. ОС по обслуживанию основных и вспомогательных производств организации.

При амортизации оборудования проводка может быть и такой: Дебет счета 26 – Кредит счета 02. Она означает начисление амортизации основных средств общехозяйственного и управленческого назначения (например, компьютера главного бухгалтера).

В разных случаях на суммы начисленной амортизации проводки могут быть самые разнообразные.

Начисление амортизации: проводки

Основные проводки по начислению амортизации ОС и НМА можно представить в таблице:

Амортизация основных средств: проводки

Все операции, совершаемые в компании, должны учитываться в бухучете. Начисление амортизации не является исключением. Основная проводка – начислена амортизация основных средств будет следующей: Д20 – К02. Остальные типовые проводки, связанные с амортизацией, вы можете узнать из следующей статьи.

Зачем амортизацию отражают проводками

Организация приобретает ОС для использования в производственном процессе. ОС принимаются к бухучету по своей первичной стоимости. Во время использования доля цены ОС списывается на изготовленные товары.

Это значит, что цена объекта снижается. Процедура перенесения стоимости обязательно должна быть отражена в бухучете. Это нужно для того, чтобы соблюдать точность бух. баланса.

Проводки по списанию амортизации (02 счет в дебете)

Проводки амортизации основных средств, когда 02 счет расположен в дебете, будут следующими:

- Д02 – К01 – списание амортизации по проданному или ликвидированному ОС на снижение его первичной стоимости.

- Д02 – К02 – перенос амортизации по имуществу, переданному в аренду, на отдельный субсчет.

- Д02 – К03 – списание амортизации по выбывшему активу, который предназначался для сдачи в аренду, на уменьшение первичной цены.

- Д02 – К08 – списание амортизации поисковых активов, которые были переведены в состав НМА или ОС, на уменьшение первоначальной цены.

- Д02 – К79-1 – списание амортизации по активу, который был передан филиалу, находящемуся на отдельном балансе (в учете головного офиса компании).

- Д02 – К79-1 – списание амортизации по имуществу, которое было передано в головной офис (в бухучете филиала).

- Д02 – К79-3 – списание амортизации по имуществу, которые было отдано на доверительное управление (в бухучете учредителя управления).

- Д02 – К79-3 – списание амортизации по объекту, принятому на доверительное управление (на отдельном балансе).

- Д02 – К83 – уменьшение размера амортизации в случае уменьшения стоимости ОС в результате переоценки.

Проводки по амортизации (02 счет в кредите)

Проводки амортизации основных средств, когда 02 счет находится в кредите, будут следующими:

- Д08-3 – К02 – начисление амортизации по активам, используемым при строительных работах.

- Д08 – К02 – начисление амортизации по активам, которые используются для модернизации других активов.

- Д08 – К02 – начисление амортизации по активам, которые используются для производства НМА.

- Д20 – К02 – начисление амортизации по имуществу, которое используется в основном производстве.

- Д23 – К02 – начисление амортизации по активам, применяемым во вспомогательном производстве.

- Д23 – К02 – начисление амортизации на поисковые активы.

- Д25 – К02 – начисление амортизации по имуществу, которое имеет общепроизводственное значение.

- Д26 – К02 – начисление амортизации по имуществу, которое имеет общехозяйственное назначение.

- Д29 – К02 – начисление амортизации по тем активам, которые применяются в обслуживающем производстве.

- Д44 – К02 – начисление амортизации по имуществу, которое используется для продажи изготовленных товаров.

- Д44 – К02 – начисление амортизации по активам, которые принадлежат торговой фирме.

- Д83 – К02 – доначисление амортизации по имуществу, стоимость которого была увеличена по результатам переоценки.

- Д97 – К02 – начисление амортизации по активам, применяемых для исполнения работ, расходы на которые учитываются в качестве затрат предстоящих периодов.

Добавить комментарий Отменить ответ

20. Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств производится исходя из:

- ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации организацией пересматривается срок полезного использования по этому объекту.

Амортизация определяется в порядке, предусмотренном статьями 256 — 259 гл. 25 НК РФ.

18. Начисление амортизации объектов основных средств производится одним из следующих способов:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

При линейном способе — исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Приобретен объект основных средств стоимостью 120 тыс. руб. со сроком полезного использования 5 лет.

Годовая норма амортизации — 20 процентов (100%. 5).

Годовая сумма амортизационных отчислений составит 24 тыс. руб. (120000 х 20. 100).

При способе уменьшаемого остатка — исходя из остаточной стоимости (первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) за минусом начисленной амортизации) объекта основных средств на начало отчетного года, нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. При этом в соответствии с законодательством Российской Федерации субъекты малого предпринимательства могут применять коэффициент ускорения, равный двум; а по движимому имуществу, составляющему объект финансового лизинга и относимому к активной части основных средств, может применяться коэффициент ускорения в соответствии с условиями договора финансовой аренды не выше 3.

Приобретен объект основных средств стоимостью 100 тыс. руб. со сроком полезного использования 5 лет. Годовая норма амортизации, исчисленная исходя из срока полезного использования, составляющая 20 процентов (100%. 5), увеличивается на коэффициент ускорения 2; годовая норма амортизации составит 40 процентов.

В первый год эксплуатации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости, сформированной при принятии объекта основных средств к бухгалтерскому учету, 40 тыс. руб. (100000 x 40. 100).

Во второй год эксплуатации амортизация начисляется в размере 40 процентов от остаточной стоимости на начало отчетного года, т.е. разницы между первоначальной стоимостью объекта и суммой амортизации, начисленной за первый год, и составит 24 тыс. руб. (100 — 40) x 40. 100).

При способе списания стоимости по сумме чисел лет срока полезного использования — исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого число лет, остающихся до конца срока полезного использования объекта, а в знаменателе — сумма чисел лет срока полезного использования объекта.

Приобретен объект основных средств стоимостью 150 тыс. руб. Срок полезного использования установлен 5 лет. Сумма чисел лет срока службы составляет 15 лет (1 + 2 + 3 + 4 + 5).

В первый год эксплуатации указанного объекта может быть начислена амортизация в размере 5/15, или 33,3 процента, что составит 50 тыс. руб.,

во второй год — 4/15, что составит 40 тыс. руб.,

в третий год — 3/15, что составит 30 тыс. руб. и т.д.

При способе списания стоимости пропорционально объему продукции (работ) годовая сумма амортизационных отчислений определяется исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования такого объекта.

Приобретен автомобиль с предполагаемым пробегом до 400 тыс. км, стоимостью 80 тыс. руб. В отчетном периоде пробег должен составить 5 тыс. км, следовательно, годовая сумма амортизационных отчислений исходя из соотношения первоначальной и предполагаемого объема продукции составит 1 тыс. рублей (5 х 80. 400).

«).append(b.parseHTML(e)).find(i):e)}).complete(r&&function(e,t){s.each(r,o||)}),this},b.each(,function(e,t){b.fn=function(e){return this.on(t,e)}}),b.each(,function(e,n){b=function(e,r,i,o){return b.isFunction(r)&&(o=o||i,i=r,r=t),b.ajax({url:e,type:n,dataType:o,data:r,success:i})}}),b.extend({active:0,lastModified:{},etag:{},ajaxSettings:{url:yn,type:»GET»,isLocal:Nn.test(mn),global:!0,processData:!0,async:!0,contentType:»application/x-www-form-urlencoded; charset=UTF-8″,accepts:{«*»:Dn,text:»text/plain»,html:»text/html»,xml:»application/xml, text/xml»,json:»application/json, text/javascript»},contents:{xml:/xml/,html:/html/,json:/json/},responseFields:{xml:»responseXML»,text:»responseText»},converters:{«* text»:e.String,»text html»:!0,»text json»:b.parseJSON,»text xml»:b.parseXML},flatOptions:{url:!0,context:!0}},ajaxSetup:function(e,t){return t?Mn(Mn(e,b.ajaxSettings),t):Mn(b.ajaxSettings,e)},ajaxPrefilter:Hn(An),ajaxTransport:Hn(jn),ajax:function(e,n){«object»==typeof e&&(n=e,e=t),n=n||{};var r,i,o,a,s,u,l,c,p=b.ajaxSetup({},n),f=p.context||p,d=p.context&&(f.nodeType||f.jquery)?b(f):b.event,h=b.Deferred(),g=b.Callbacks(«once memory»),m=p.statusCode||{},y={},v={},x=0,T=»canceled»,N={readyState:0,getResponseHeader:function(e){var t;if(2===x){if(!c){c={};while(t=Tn.exec(a))c.toLowerCase()]=t}t=c}return null==t?null:t},getAllResponseHeaders:function(){return 2===x?a:null},setRequestHeader:function(e,t){var n=e.toLowerCase();return x||(e=v=v||e,y=t),this},overrideMimeType:function(e){return x||(p.mimeType=e),this},statusCode:function(e){var t;if(e)if(2>x)for(t in e)m=,e];else N.always(e);return this},abort:function(e){var t=e||T;return l&&l.abort(t),k(0,t),this}};if(h.promise(N).complete=g.add,N.success=N.done,N.error=N.fail,p.url=((e||p.url||yn)+»»).replace(xn,»»).replace(kn,mn+»//»),p.type=n.method||n.type||p.method||p.type,p.dataTypes=b.trim(p.dataType||»*»).toLowerCase().match(w)||,null==p.crossDomain&&(r=En.exec(p.url.toLowerCase()),p.crossDomain=!(!r||r===mn&&r===mn&&(r||(«http:»===r?80:443))==(mn||(«http:»===mn?80:443)))),p.data&&p.processData&&»string»!=typeof p.data&&(p.data=b.param(p.data,p.traditional)),qn(An,p,n,N),2===x)return N;u=p.global,u&&0===b.active++&&b.event.trigger(«ajaxStart»),p.type=p.type.toUpperCase(),p.hasContent=!Cn.test(p.type),o=p.url,p.hasContent||(p.data&&(o=p.url+=(bn.test(o)?»&»:»?»)+p.data,delete p.data),p.cache===!1&&(p.url=wn.test(o)?o.replace(wn,»$1_=»+vn++):o+(bn.test(o)?»&»:»?»)+»_=»+vn++)),p.ifModified&&(b.lastModified&&N.setRequestHeader(«If-Modified-Since»,b.lastModified),b.etag&&N.setRequestHeader(«If-None-Match»,b.etag)),(p.data&&p.hasContent&&p.contentType!==!1||n.contentType)&&N.setRequestHeader(«Content-Type»,p.contentType),N.setRequestHeader(«Accept»,p.dataTypes&&p.accepts]?p.accepts]+(«*»!==p.dataTypes?», «+Dn+»; q=0.01″:»»):p.accepts);for(i in p.headers)N.setRequestHeader(i,p.headers);if(p.beforeSend&&(p.beforeSend.call(f,N,p)===!1||2===x))return N.abort();T=»abort»;for(i in{success:1,error:1,complete:1})N(p);if(l=qn(jn,p,n,N)){N.readyState=1,u&&d.trigger(«ajaxSend»,),p.async&&p.timeout>0&&(s=setTimeout(function(){N.abort(«timeout»)},p.timeout));try{x=1,l.send(y,k)}catch(C){if(!(2>x))throw C;k(-1,C)}}else k(-1,»No Transport»);function k(e,n,r,i){var c,y,v,w,T,C=n;2!==x&&(x=2,s&&clearTimeout(s),l=t,a=i||»»,N.readyState=e>0?4:0,r&&(w=_n(p,N,r)),e>=200&&300>e||304===e?(p.ifModified&&(T=N.getResponseHeader(«Last-Modified»),T&&(b.lastModified=T),T=N.getResponseHeader(«etag»),T&&(b.etag=T)),204===e?(c=!0,C=»nocontent»):304===e?(c=!0,C=»notmodified»):(c=Fn(p,w),C=c.state,y=c.data,v=c.error,c=!v)):(v=C,(e||!C)&&(C=»error»,0>e&&(e=0))),N.status=e,N.statusText=(n||C)+»»,c?h.resolveWith(f,):h.rejectWith(f,),N.statusCode(m),m=t,u&&d.trigger(c?»ajaxSuccess»:»ajaxError»,),g.fireWith(f,),u&&(d.trigger(«ajaxComplete»,),—b.active||b.event.trigger(«ajaxStop»)))}return N},getScript:function(e,n){return b.get(e,t,n,»script»)},getJSON:function(e,t,n){return b.get(e,t,n,»json»)}});function _n(e,n,r){var i,o,a,s,u=e.contents,l=e.dataTypes,c=e.responseFields;for(s in c)s in r&&(n]=r);while(«*»===l)l.shift(),o===t&&(o=e.mimeType||n.getResponseHeader(«Content-Type»));if(o)for(s in u)if(u&&u.test(o)){l.unshift(s);break}if(lin r)a=l;else{for(s in r){if(!l||e.converters]){a=s;break}i||(i=s)}a=a||i}return a?(a!==l&&l.unshift(a),r):t}function Fn(e,t){var n,r,i,o,a={},s=0,u=e.dataTypes.slice(),l=u;if(e.dataFilter&&(t=e.dataFilter(t,e.dataType)),u)for(i in e.converters)a=e.converters;for(;r=u;)if(«*»!==r){if(«*»!==l&&l!==r){if(i=a||a,!i)for(n in a)if(o=n.split(» «),o===r&&(i=a]||a])){i===!0?i=a:a!==!0&&(r=o,u.splice(s—,0,r));break}if(i!==!0)if(i&&e)t=i(t);else try{t=i(t)}catch(c){return{state:»parsererror»,error:i?c:»No conversion from «+l+» to «+r}}}l=r}return{state:»success»,data:t}}b.ajaxSetup({accepts:{script:»text/javascript, application/javascript, application/ecmascript, application/x-ecmascript»},contents:{script:/(?:java|ecma)script/},converters:{«text script»:function(e){return b.globalEval(e),e}}}),b.ajaxPrefilter(«script»,function(e){e.cache===t&&(e.cache=!1),e.crossDomain&&(e.type=»GET»,e.global=!1)}),b.ajaxTransport(«script»,function(e){if(e.crossDomain){var n,r=o.head||b(«head»)||o.documentElement;return{send:function(t,i){n=o.createElement(«script»),n.async=!0,e.scriptCharset&&(n.charset=e.scriptCharset),n.src=e.url,n.onload=n.onreadystatechange=function(e,t){(t||!n.readyState||/loaded|complete/.test(n.readyState))&&(n.onload=n.onreadystatechange=null,n.parentNode&&n.parentNode.removeChild(n),n=null,t||i(200,»success»))},r.insertBefore(n,r.firstChild)},abort:function(){n&&n.onload(t,!0)}}}});var On=,Bn=/(=)\?(?=&|$)|\?\?/;b.ajaxSetup({jsonp:»callback»,jsonpCallback:function(){var e=On.pop()||b.expando+»_»+vn++;return this=!0,e}}),b.ajaxPrefilter(«json jsonp»,function(n,r,i){var o,a,s,u=n.jsonp!==!1&&(Bn.test(n.url)?»url»:»string»==typeof n.data&&!(n.contentType||»»).indexOf(«application/x-www-form-urlencoded»)&&Bn.test(n.data)&&»data»);return u||»jsonp»===n.dataTypes?(o=n.jsonpCallback=b.isFunction(n.jsonpCallback)?n.jsonpCallback():n.jsonpCallback,u?n=n.replace(Bn,»$1″+o):n.jsonp!==!1&&(n.url+=(bn.test(n.url)?»&»:»?»)+n.jsonp+»=»+o),n.converters=function(){return s||b.error(o+» was not called»),s},n.dataTypes=»json»,a=e,e=function(){s=arguments},i.always(function(){e=a,n&&(n.jsonpCallback=r.jsonpCallback,On.push(o)),s&&b.isFunction(a)&&a(s),s=a=t}),»script»):t});var Pn,Rn,Wn=0,$n=e.ActiveXObject&&function(){var e;for(e in Pn)Pn(t,!0)};function In(){try{return new e.XMLHttpRequest}catch(t){}}function zn(){try{return new e.ActiveXObject(«Microsoft.XMLHTTP»)}catch(t){}}b.ajaxSettings.xhr=e.ActiveXObject?function(){return!this.isLocal&&In()||zn()}:In,Rn=b.ajaxSettings.xhr(),b.support.cors=!!Rn&&»withCredentials»in Rn,Rn=b.support.ajax=!!Rn,Rn&&b.ajaxTransport(function(n){if(!n.crossDomain||b.support.cors){var r;return{send:function(i,o){var a,s,u=n.xhr();if(n.username?u.open(n.type,n.url,n.async,n.username,n.password):u.open(n.type,n.url,n.async),n.xhrFields)for(s in n.xhrFields)u=n.xhrFields;n.mimeType&&u.overrideMimeType&&u.overrideMimeType(n.mimeType),n.crossDomain||i||(i=»XMLHttpRequest»);try{for(s in i)u.setRequestHeader(s,i)}catch(l){}u.send(n.hasContent&&n.data||null),r=function(e,i){var s,l,c,p;try{if(r&&(i||4===u.readyState))if(r=t,a&&(u.onreadystatechange=b.noop,$n&&delete Pn),i)4!==u.readyState&&u.abort();else{p={},s=u.status,l=u.getAllResponseHeaders(),»string»==typeof u.responseText&&(p.text=u.responseText);try{c=u.statusText}catch(f){c=»»}s||!n.isLocal||n.crossDomain?1223===s&&(s=204):s=p.text?200:404}}catch(d){i||o(-1,d)}p&&o(s,c,p,l)},n.async?4===u.readyState?setTimeout(r):(a=++Wn,$n&&(Pn||(Pn={},b(e).unload($n)),Pn=r),u.onreadystatechange=r):r()},abort:function(){r&&r(t,!0)}}}});var Xn,Un,Vn=/^(?:toggle|show|hide)$/,Yn=RegExp(«^(?:()=|)(«+x+»)(*)$»,»i»),Jn=/queueHooks$/,Gn=,Qn={«*»:,r=o||(b.cssNumber?»»:»px»),»px»!==r&&s){s=b.css(i.elem,e,!0)||n||1;do u=u||».5″,s/=u,b.style(i.elem,e,s+r);while(u!==(u=i.cur()/a)&&1!==u&&—l)}i.unit=r,i.start=s,i.end=o?s+(o+1)*n:n}return i}]};function Kn(){return setTimeout(function(){Xn=t}),Xn=b.now()}function Zn(e,t){b.each(t,function(t,n){var r=(Qn||).concat(Qn),i=0,o=r.length;for(;o>i;i++)if(r.call(e,t,n))return})}function er(e,t,n){var r,i,o=0,a=Gn.length,s=b.Deferred().always(function(){delete u.elem}),u=function(){if(i)return!1;var t=Xn||Kn(),n=Math.max(0,l.startTime+l.duration-t),r=n/l.duration||0,o=1-r,a=0,u=l.tweens.length;for(;u>a;a++)l.tweens.run(o);return s.notifyWith(e,),1>o&&u?n:(s.resolveWith(e,),!1)},l=s.promise({elem:e,props:b.extend({},t),opts:b.extend(!0,{specialEasing:{}},n),originalProperties:t,originalOptions:n,startTime:Xn||Kn(),duration:n.duration,tweens:,createTween:function(t,n){var r=b.Tween(e,l.opts,t,n,l.opts.specialEasing||l.opts.easing);return l.tweens.push(r),r},stop:function(t){var n=0,r=t?l.tweens.length:0;if(i)return this;for(i=!0;r>n;n++)l.tweens.run(1);return t?s.resolveWith(e,):s.rejectWith(e,),this}}),c=l.props;for(tr(c,l.opts.specialEasing);a>o;o++)if(r=Gn.call(l,e,c,l.opts))return r;return Zn(l,c),b.isFunction(l.opts.start)&&l.opts.start.call(e,l),b.fx.timer(b.extend(u,{elem:e,anim:l,queue:l.opts.queue})),l.progress(l.opts.progress).done(l.opts.done,l.opts.complete).fail(l.opts.fail).always(l.opts.always)}function tr(e,t){var n,r,i,o,a;for(i in e)if(r=b.camelCase(i),o=t,n=e,b.isArray(n)&&(o=n,n=e=n),i!==r&&(e=n,delete e),a=b.cssHooks,a&&»expand»in a){n=a.expand(n),delete e;for(i in n)i in e||(e=n,t=o)}else t=o}b.Animation=b.extend(er,{tweener:function(e,t){b.isFunction(e)?(t=e,e=):e=e.split(» «);var n,r=0,i=e.length;for(;i>r;r++)n=e,Qn=Qn||,Qn.unshift(t)},prefilter:function(e,t){t?Gn.unshift(e):Gn.push(e)}});function nr(e,t,n){var r,i,o,a,s,u,l,c,p,f=this,d=e.style,h={},g=,m=e.nodeType&&nn(e);n.queue||(c=b._queueHooks(e,»fx»),null==c.unqueued&&(c.unqueued=0,p=c.empty.fire,c.empty.fire=function(){c.unqueued||p()}),c.unqueued++,f.always(function(){f.always(function(){c.unqueued—,b.queue(e,»fx»).length||c.empty.fire()})})),1===e.nodeType&&(«height»in t||»width»in t)&&(n.overflow=,»inline»===b.css(e,»display»)&&»none»===b.css(e,»float»)&&(b.support.inlineBlockNeedsLayout&&»inline»!==un(e.nodeName)?d.zoom=1:d.display=»inline-block»)),n.overflow&&(d.overflow=»hidden»,b.support.shrinkWrapBlocks||f.always(function(){d.overflow=n.overflow,d.overflowX=n.overflow,d.overflowY=n.overflow}));for(i in t)if(a=t,Vn.exec(a)){if(delete t,u=u||»toggle»===a,a===(m?»hide»:»show»))continue;g.push(i)}if(o=g.length){s=b._data(e,»fxshow»)||b._data(e,»fxshow»,{}),»hidden»in s&&(m=s.hidden),u&&(s.hidden=!m),m?b(e).show():f.done(function(){b(e).hide()}),f.done(function(){var t;b._removeData(e,»fxshow»);for(t in h)b.style(e,t,h)});for(i=0;o>i;i++)r=g,l=f.createTween(r,m?s:0),h=s||b.style(e,r),r in s||(s=l.start,m&&(l.end=l.start,l.start=»width»===r||»height»===r?1:0))}}function rr(e,t,n,r,i){return new rr.prototype.init(e,t,n,r,i)}b.Tween=rr,rr.prototype={constructor:rr,init:function(e,t,n,r,i,o){this.elem=e,this.prop=n,this.easing=i||»swing»,this.options=t,this.start=this.now=this.cur(),this.end=r,this.unit=o||(b.cssNumber?»»:»px»)},cur:function(){var e=rr.propHooks;return e&&e.get?e.get(this):rr.propHooks._default.get(this)},run:function(e){var t,n=rr.propHooks;return this.pos=t=this.options.duration?b.easing(e,this.options.duration*e,0,1,this.options.duration):e,this.now=(this.end-this.start)*t+this.start,this.options.step&&this.options.step.call(this.elem,this.now,this),n&&n.set?n.set(this):rr.propHooks._default.set(this),this}},rr.prototype.init.prototype=rr.prototype,rr.propHooks={_default:{get:function(e){var t;return null==e.elem||e.elem.style&&null!=e.elem.style?(t=b.css(e.elem,e.prop,»»),t&&»auto»!==t?t:0):e.elem},set:function(e){b.fx.step?b.fx.step(e):e.elem.style&&(null!=e.elem.style]||b.cssHooks)?b.style(e.elem,e.prop,e.now+e.unit):e.elem=e.now}}},rr.propHooks.scrollTop=rr.propHooks.scrollLeft={set:function(e){e.elem.nodeType&&e.elem.parentNode&&(e.elem=e.now)}},b.each(,function(e,t){var n=b.fn;b.fn=function(e,r,i){return null==e||»boolean»==typeof e?n.apply(this,arguments):this.animate(ir(t,!0),e,r,i)}}),b.fn.extend({fadeTo:function(e,t,n,r){return this.filter(nn).css(«opacity»,0).show().end().animate({opacity:t},e,n,r)},animate:function(e,t,n,r){var i=b.isEmptyObject(e),o=b.speed(t,n,r),a=function(){var t=er(this,b.extend({},e),o);a.finish=function(){t.stop(!0)},(i||b._data(this,»finish»))&&t.stop(!0)};return a.finish=a,i||o.queue===!1?this.each(a):this.queue(o.queue,a)},stop:function(e,n,r){var i=function(e){var t=e.stop;delete e.stop,t(r)};return»string»!=typeof e&&(r=n,n=e,e=t),n&&e!==!1&&this.queue(e||»fx»,),this.each(function(){var t=!0,n=null!=e&&e+»queueHooks»,o=b.timers,a=b._data(this);if(n)a&&a.stop&&i(a);else for(n in a)a&&a.stop&&Jn.test(n)&&i(a);for(n=o.length;n—;)o.elem!==this||null!=e&&o.queue!==e||(o.anim.stop(r),t=!1,o.splice(n,1));(t||!r)&&b.dequeue(this,e)})},finish:function(e){return e!==!1&&(e=e||»fx»),this.each(function(){var t,n=b._data(this),r=n,i=n,o=b.timers,a=r?r.length:0;for(n.finish=!0,b.queue(this,e,),i&&i.cur&&i.cur.finish&&i.cur.finish.call(this),t=o.length;t—;)o.elem===this&&o.queue===e&&(o.anim.stop(!0),o.splice(t,1));for(t=0;a>t;t++)r&&r.finish&&r.finish.call(this);delete n.finish})}});function ir(e,t){var n,r={height:e},i=0;for(t=t?1:0;4>i;i+=2-t)n=Zt,r=r=e;return t&&(r.opacity=r.width=e),r}b.each({slideDown:ir(«show»),slideUp:ir(«hide»),slideToggle:ir(«toggle»),fadeIn:{opacity:»show»},fadeOut:{opacity:»hide»},fadeToggle:{opacity:»toggle»}},function(e,t){b.fn=function(e,n,r){return this.animate(t,e,n,r)}}),b.speed=function(e,t,n){var r=e&&»object»==typeof e?b.extend({},e):{complete:n||!n&&t||b.isFunction(e)&&e,duration:e,easing:n&&t||t&&!b.isFunction(t)&&t};return r.duration=b.fx.off?0:»number»==typeof r.duration?r.duration:r.duration in b.fx.speeds?b.fx.speeds:b.fx.speeds._default,(null==r.queue||r.queue===!0)&&(r.queue=»fx»),r.old=r.complete,r.complete=function(){b.isFunction(r.old)&&r.old.call(this),r.queue&&b.dequeue(this,r.queue)},r},b.easing={linear:function(e){return e},swing:function(e){return.5-Math.cos(e*Math.PI)/2}},b.timers=,b.fx=rr.prototype.init,b.fx.tick=function(){var e,n=b.timers,r=0;for(Xn=b.now();n.length>r;r++)e=n,e()||n!==e||n.splice(r—,1);n.length||b.fx.stop(),Xn=t},b.fx.timer=function(e){e()&&b.timers.push(e)&&b.fx.start()},b.fx.interval=13,b.fx.start=function(){Un||(Un=setInterval(b.fx.tick,b.fx.interval))},b.fx.stop=function(){clearInterval(Un),Un=null},b.fx.speeds={slow:600,fast:200,_default:400},b.fx.step={},b.expr&&b.expr.filters&&(b.expr.filters.animated=function(e){return b.grep(b.timers,function(t){return e===t.elem}).length}),b.fn.offset=function(e){if(arguments.length)return e===t?this:this.each(function(t){b.offset.setOffset(this,e,t)});var n,r,o={top:0,left:0},a=this,s=a&&a.ownerDocument;if(s)return n=s.documentElement,b.contains(n,a)?(typeof a.getBoundingClientRect!==i&&(o=a.getBoundingClientRect()),r=or(s),{top:o.top+(r.pageYOffset||n.scrollTop)-(n.clientTop||0),left:o.left+(r.pageXOffset||n.scrollLeft)-(n.clientLeft||0)}):o},b.offset={setOffset:function(e,t,n){var r=b.css(e,»position»);»static»===r&&(e.style.position=»relative»);var i=b(e),o=i.offset(),a=b.css(e,»top»),s=b.css(e,»left»),u=(«absolute»===r||»fixed»===r)&&b.inArray(«auto»,)>-1,l={},c={},p,f;u?(c=i.position(),p=c.top,f=c.left):(p=parseFloat(a)||0,f=parseFloat(s)||0),b.isFunction(t)&&(t=t.call(e,n,o)),null!=t.top&&(l.top=t.top-o.top+p),null!=t.left&&(l.left=t.left-o.left+f),»using»in t?t.using.call(e,l):i.css(l)}},b.fn.extend({position:function(){if(this){var e,t,n={top:0,left:0},r=this;return»fixed»===b.css(r,»position»)?t=r.getBoundingClientRect():(e=this.offsetParent(),t=this.offset(),b.nodeName(e,»html»)||(n=e.offset()),n.top+=b.css(e,»borderTopWidth»,!0),n.left+=b.css(e,»borderLeftWidth»,!0)),{top:t.top-n.top-b.css(r,»marginTop»,!0),left:t.left-n.left-b.css(r,»marginLeft»,!0)}}},offsetParent:function(){return this.map(function(){var e=this.offsetParent||o.documentElement;while(e&&!b.nodeName(e,»html»)&&»static»===b.css(e,»position»))e=e.offsetParent;return e||o.documentElement})}}),b.each({scrollLeft:»pageXOffset»,scrollTop:»pageYOffset»},function(e,n){var r=/Y/.test(n);b.fn=function(i){return b.access(this,function(e,i,o){var a=or(e);return o===t?a?n in a?a:a.document.documentElement:e:(a?a.scrollTo(r?b(a).scrollLeft():o,r?o:b(a).scrollTop()):e=o,t)},e,i,arguments.length,null)}});function or(e){return b.isWindow(e)?e:9===e.nodeType?e.defaultView||e.parentWindow:!1}b.each({Height:»height»,Width:»width»},function(e,n){b.each({padding:»inner»+e,content:n,»»:»outer»+e},function(r,i){b.fn=function(i,o){var a=arguments.length&&(r||»boolean»!=typeof i),s=r||(i===!0||o===!0?»margin»:»border»);return b.access(this,function(n,r,i){var o;return b.isWindow(n)?n.document.documentElement:9===n.nodeType?(o=n.documentElement,Math.max(n.body,o,n.body,o,o)):i===t?b.css(n,r,s):b.style(n,r,i,s)},n,a?i:t,a,null)}})}),e.jQuery=e.$=b,»function»==typeof define&&define.amd&&define.amd.jQuery&&define(«jquery»,,function(){return b})})(window);

Правила списания самортизированных основных средств на примере – проводки и документы

4 сентября 2018 Выбытие

Практически на каждом предприятии имеются полностью самортизированные основные средства, которые продолжают использоваться при полном погашении амортизацией стоимости приобретения, указанной в балансовой ведомости.

Практически на каждом предприятии имеются полностью самортизированные основные средства, которые продолжают использоваться при полном погашении амортизацией стоимости приобретения, указанной в балансовой ведомости.

Бухгалтер должен знать правила отражения действий при модернизации, демонтаже или сбыту ОС без остаточной стоимости.

Как списать с баланса ОС, если оно полностью самортизировано?

Исходя из правил ПБУ 6/01, списать объекты ОС с баланса предприятия можно только в процессе выбытия (продажи, передачи) или полной утери им способности давать доходы.

Отразить убытки в связи со списанием ОС, переставшего быть рентабельным и не подлежащего восстановлению, необходимо в составе прочих расходов за тот период, к которому они имеют отношение.

Когда будет рассчитываться налог на прибыль, нужно учесть траты на ликвидацию основного средства во внереализационных расходах.

Важно! начисление амортизации не допустимо расценивать как списание имущества. Даже при полном исчерпании данного ресурса имущество можно учитывать на балансе по нулевой остаточной стоимости.

При этом если полностью самортизированное имущество состоит из нескольких составляющих, то списание возможно частично, так как некоторые элементы основного средства могут принести пользу.

При этом если полностью самортизированное имущество состоит из нескольких составляющих, то списание возможно частично, так как некоторые элементы основного средства могут принести пользу.

Если ОС полностью самортизирован, то предприятие вправе списать его с баланса.

Остаточной стоимости такое основное средство не имеет, поэтому убытки от данной процедуры будут связаны только с оплатой процесса демонтажа, разукомплектации, утилизации.

При этом детали и составные части самортизированного основного средства можно принять к учету, если они могут использоваться в дальнейшем.

Как списать ОС, которое пришло в негодность?

Документальное оформление

Для списания полностью самортизированного средства требуется сбор комиссии, в состав которой обязательно входит бухгалтер и лицо, ответственное за объект.

Комиссия должна выполнить несколько шагов, сопровождая их формированием документальных подтверждений:

|

Шаги |

Характеристика |

|

Осмотр самортизированного объекта |

Необходимо детально изучить основное средство на предмет технического и внешнего состояния, все данные вносятся в специальный акт осмотра |

|

Определение возможности и целесообразности восстановления основного средства |

Важно выяснить рентабельность восстановления или модернизации ОС для дальнейшей эксплуатации |

|

Определение причин списания |

Указание причины, по которой требуется списание ОС – физический износ в связи с истечением срока полезного использования |

|

Определение виновных лиц |

Это действие необходимо, если списание объекта происходит до исхода эксплуатационного периода и полной амортизации ОС (авария, поломка, порча) |

|

Возможность применения и оприходования отдельных элементов |

Перед полной ликвидацией необходимо определить целесообразность снятия отдельных узлов и механизмов самортизированного основного средства для дальнейшего применения |

После ликвидации основного средства участники процесса должны составить акт о списании согласно требованиям п. 68 Методических указаний, утв. Приказом Минфина РФ № 91 от 2003 года.

Учитывая сложившуюся ситуацию и количество списанных средств, используются актуальные унифицированные бланки из следующего списка:

-

форма ОС-4 – для демонтажа одного объекта;

форма ОС-4 – для демонтажа одного объекта; - форма ОС-4а – для списания автотранспорта;

- форма ОС-46 – для удаления группы объектов.

Данный документ выступает в качестве основания для внесения информации в такую документацию:

- инвентарная карточка в формате ОС-6 или для информации по группе унифицированный бланк ОС-6а;

- инвентарная учетная книга ОС по форме ОС-6б.

Если списанное ОС подверглось разборке и полученные детали остались на производстве для дальнейшего применения, их необходимо оприходовать.

С этой целью заполняются следующие документы:

- накладная по форме М-11;

- акт по форме М-35.

Кроме этого, предприятие в связи с избавлением от неликвидной производственной единицы может понести траты в качестве:

- остаточной стоимости объекта (если ОС не полностью самортизирован), согласно п. 29 ПБУ 6/01;

- трат в результате его разборки п. 31 ПБУ 6/01.

Бухгалтерские проводки при выбытии объекта без остаточной стоимости

Для отражения списания ОС на счете 01 открывается отдельный субсчет 2, в дебет которого переносится первоначальная стоимость актива, а в кредит накопленная амортизация.

Для полностью самортизированных основных средств эти показатели будут равны, а ОС не будет иметь остаточной стоимости, то есть сальдо по субсчету 01.2 для таких ОС будет нулевым.

Расходы от списания отражаются по дебету счет 91. Здесь собираются траты на демонтаж, оплату услуг сторонних организаций по разборке и утилизации.

Стоимость оприходуемых составных деталей и узлов списываемого основного средства отражается в составе прочих доходов на счете 91.

Для внесения информации в бухгалтерский учет относительно списания имущества, которое полностью самортизировано, то есть не имеет остаточной стоимости, формируются такие проводки:

|

Проводка |

Описание операции |

|

|

Дебет |

Кредит |

|

|

02 |

01.Выбытие ОС |

Указываются амортизационные суммы, начисленные за период эксплуатации объекта |

|

01.Выбытие ОС |

01 |

Переносится первоначальная стоимость приобретения списываемого объекта |

|

91.2 |

01.2 |

Согласно акту списывается остаточная стоимость по объекту, предназначенному для списания (для полностью самортизированных ОС сумма операции нулевая) |

|

91.2 |

23, 68, 76, 60 |

Расходы на демонтаж объекта, если эта процедура проводится силами сторонних лиц |

|

91.2 |

70, 69, 10 |

Учет расходов на ликвидацию силами собственных работников предприятия |

Такой порядок соблюдается согласно инструкции к плану счетов 23 – 91.

Чтобы учесть при демонтаже материалы необходимо использовать следующие проводки:

|

Проводки |

Описание операции |

|

|

Дебет |

Кредит |

|

|

10 |

91.1 |

Постановка на приход материалов, которые были получены в результате демонтажа |

|

62 |

91.1 |

Обозначение выручки, полученной в результате реализации отдельных составляющих или лома |

|

91.2 |

10 |

Списанная себестоимость изделий |

Важно! реализация материалов отражается в бухучете в качестве прочих доходов, а списание их себестоимости приходится на прочие расходы.

Пример

Исходные данные:

Организация ООО «Стандарт» демонтировала и списала полностью самортизированное основное средство в результате физического износа. Срок полезного использования по данному активу закончился.

При приобретении оно стоило 150 000, вся стоимость учтена в виде амортизационных отчислений.

В процессе списания и демонтажа компания получила узлы и запчасти, общая стоимость которых равняется 70 000.

Демонтаж оборудования выполнила внутренняя ремонтная бригада, что обошлось предприятию дополнительно в 10 000.

Бухгалтер на основании акта списания сделал следующие проводки:

|

Сумма |

Проводки |

Операции |

|

150 000 |

Дт 01.2 Кт 01.1 |

Списано 150 000 рублей в качестве первоначальной стоимости объекта |

|

150 000 |

Дт 02 Кт 01.2 |

Списание амортизационных отчислений |

|

20 000 |

Дт 91.2 Кт 23 |

Списание трат на демонтаж |

|

10 000 |

Дт 10 Кт 91.1 |

Учет изделий, являющихся продуктом демонтажа |

|

10 000 |

Дт 99 Кт 91.9 |

Обозначение убытка, связанного с демонтажем объекта |

При этом сумму расходов, связанных со списанием объекта, необходимо указать в строке 2350 отчета о финансовых результатах. Доход отражается в строке 2340 этого же финансового отчета.

Демонтаж оборудования не может обойтись без налоговых последствий. В результате чего необходимо расходы на списание при расчете налога на прибыль учесть во внереализационных расходах на основании ст. 265 НК РФ.

Если применяется метод начисления расходов, демонтаж оборудования необходимо отразить в том периоде, когда был подписан акт о демонтажных действиях согласно ст. 272 НК РФ.

При наличии недоначисленной амортизации, необходимо списать ее на дату оформления акта о списании.

В случае кассового метода все расходы на демонтаж необходимо списывать по мере их оплаты.

Выводы

Списание основных средств без остаточной стоимости в связи с полной амортизацией выполняется согласно установленным законодательством требованиям – необходимо собрать комиссию и сформировать соответствующие документы.

Согласно полученным данным, бухгалтер сделает все необходимые проводки и записи в финансовом отчете.

Кроме этого, в итоге всех этапов следует учесть расходы, связанные с демонтажем при исчислении налога на прибыль.

Добавить комментарий