Распределение общехозяйственных расходов

Содержание

- Распределение расходов между видами деятельности

- Исходные данные

- Расчет коэффициента распределения расходов по видам деятельности

- Распределение косвенных расходов по видам деятельности

- Распределение накладных расходов

- Вход для клиентов

- О распределении затрат между видами деятельности и их планировании.

- Специальные предложения Аюдар Инфо

Распределение расходов между видами деятельности

Многие организации, уплачивающие налог на прибыль и ведущие учет расходов методом начисления, по разным причинам становятся еще и плательщиками единого налога на вмененный доход для отдельных видов деятельности (ЕНВД). И хотя согласно п. 7 ст. 346.26 НК РФ налогоплательщик обязан в такой ситуации вести раздельный учет хозяйственных операций, нередки случаи, когда конкретный расход невозможно отнести только на вид деятельности, облагаемой ЕНВД или налогом на прибыль. Тогда необходимо руководствоваться п. 1 ст. 272 НК РФ, где сказано, что при невозможности отнесения расходов к конкретному виду деятельности они распределяются пропорционально доле соответствующего дохода в общем объеме доходов. Кроме того, в п. 9 ст. 274 НК РФ прямо указано на такой же принцип распределения расходов, если организация ведет два вида деятельности: облагаемый налогом на прибыль и ЕНВД.

На практике большинство организаций автоматизировали свой бухгалтерский и налоговый учет, используя специальные программы. В этих программах реализован механизм распределения расходов за месяц. Выбираются обороты выручки от реализации товара (работ, услуг) по счетам бухгалтерского учета. При этом предполагается, что учет выручки ведется раздельно по деятельности, облагаемой налогом на прибыль и облагаемой ЕНВД. По полученным данным рассчитывается коэффициент распределения расходов по видам деятельности (Кр).

Выручка за вычетом налогов

Кр = ——————————————,

Выручка за вычетом налогов +

Выручка по деятельности, облагаемой ЕНВД

где: Выручка за вычетом налогов = Выручка, не облагаемая ЕНВД (оборот по кредиту субсчета 90.1.1) — НДС (оборот по дебету субсчета 90.3) — Акцизы (оборот по дебету субсчета 90.4) — Экспортные пошлины (оборот по дебету субсчета 90.5);

Выручка по деятельности, облагаемой ЕНВД = Оборот по кредиту субсчета 90.1.2.

В качестве дебетовых и кредитовых оборотов (ДОб и КОб) берутся обороты за отчетный месяц. Затем сумма расходов за месяц распределяется по видам деятельности за отчетный месяц в соответствии со значением полученного коэффициента. Полученные величины расходов относятся на деятельность, облагаемую налогом на прибыль, и деятельность, облагаемую ЕНВД.

Пример 1. Организация ведет деятельность как облагаемую налогом на прибыль, так и деятельность, облагаемую ЕНВД. Расходы в налоговом учете признаются методом начисления. Величина выручки по видам деятельности, косвенных расходов по месяцам представлена в таблице. Для упрощения и наглядности взяты два месяца и рассматривается распределение только косвенных расходов.

Исходные данные

| Месяц | Обороты по счету | ||||

| Выручка, не облагаемая ЕНВД (К-т 90.1.1) |

НДС (Д-т 90.3) |

Выручка за вычетом налогов |

Выручка, облагаемая ЕНВД (К-т 90.1.2) |

Косвенные расходы |

|

| Ноябрь | 472,00 | 72,00 | 400,00 | 40,00 | 120,00 |

| Декабрь | 354,00 | 54,00 | 300,00 | 60,00 | 60,00 |

| Итого | 826,00 | 126,00 | 700,00 | 100,00 | 180,00 |

В программе в соответствии с описанной методикой распределения расходов в целях налогового учета по итогам отчетного месяца будут сформированы отчеты следующего содержания.

Расчет коэффициента распределения расходов по видам деятельности

| По деятельности, не облагаемой ЕНВД | Выручка по деятельности, облагаемой ЕНВД (субсчет 90.1.2) |

Коэффициент гр. 5 / (гр. 5 + гр. 6) |

||||

| Выручка без вычета налогов (субсчет 90.1.1) |

НДС (субсчет 90.3) |

Акцизы (субсчет 90.4) |

Экспортные пошлины (субсчет 90.5) |

Выручка за вычетом налогов (гр. 1 — гр. 2 — гр. 3 — гр. 4) |

||

| Ноябрь | ||||||

| 472,00 | 72,00 | — | — | 400,00 | 40,00 | 0,90909091 |

| Декабрь | ||||||

| 354,00 | 54,00 | — | — | 300,00 | 60,00 | 0,83333333 |

Распределение косвенных расходов по видам деятельности

| Период | Всего косвенных расходов |

Расходы по деятельности, не облагаемой ЕНВД (гр. 2 х коэффициент) |

Расходы по деятельности, облагаемой ЕНВД (гр. 2 — гр. 3) |

| Ноябрь | 120,00 | 109,09 | 10,91 |

| Декабрь | 60,00 | 50,00 | 10,00 |

| Итого: | 180,00 | 159,09 | 20,91 |

В конце прошлого года вышло Письмо Минфина России от 05.12.2005 N 03-11-02/76 «Об учете расходов нарастающим итогом с начала налогового периода (года)» (далее Письмо N 03-11-02/76. Оно содержит ответ на частный запрос, где разъясняется, как необходимо учитывать распределяемые расходы при применении УСН и осуществлении предпринимательской деятельности, облагаемой ЕНВД. Однако в Письме содержится высказывание, что при распределении расходов между видами деятельности, облагаемыми налогом на прибыль, и видами деятельности, облагаемыми ЕНВД, расходы должны учитываться нарастающим итогом с начала года. Мотивируется это п. 7 ст. 274 НК РФ, где установлено определение налогооблагаемой базы на прибыль нарастающим итогом с начала налогового периода. В результате у пользователей, использующих методику помесячного распределения расходов, возникают проблемы. Рассмотрим это на конкретном примере.

Пример 2. В качестве исходных возьмем данные, приведенные в примере 1. Рассчитаем величину распределенных косвенных расходов по методике, предложенной в Письме N 03-11-02/76.

| Период | Всего косвенных расходов |

Расходы по деятельности, не облагаемой ЕНВД (гр. 2 х коэффициент) |

Расходы по деятельности, облагаемой ЕНВД (гр. 2 — гр. 3) |

| Ноябрь — декабрь |

180,00 | 157,50 | 22,50 |

| Итого: | 180,00 | 157,50 | 22,50 |

Сравнив полученные результаты по представленным методикам, приходим к следующему выводу. По методике ежемесячного распределения расходов величина косвенных расходов, уменьшающих налогооблагаемый доход организации, выше величины косвенных расходов, определяемых согласно Письму Минфина России N 03-11-02/76. В результате со стороны налоговых органов могут быть предъявлены претензии о занижении облагаемой базы по налогу на прибыль организации со всеми вытекающими последствиями.

Ю.Гулидов

Бухгалтер

ОАО «Шуйский завод «Аквариус»

| О процедуре урегулирования споров в сфере обязательного пенсионного страхования | ||

| Учет выбытия автотранспорта | ||

Распределение накладных расходов

13.04.2007 | статьи | |

- Сергей МАШКОВ, профессор Московского института международного бизнеса МЭРТ

опубликовано:

- «ЭЖ-Бухгалтер (Бухгалтерское приложение)» №14 (9176) 2007

- Сергей МАШКОВ, профессор Московского института международного бизнеса МЭРТ

опубликовано:

- «ЭЖ-Бухгалтер (Бухгалтерское приложение)» №14 (9176) 2007

При выпуске предприятием нескольких видов продукции (работ, услуг) появляется необходимость распределения накладных расходов. От того, каким способом осуществляется такое распределение, может зависеть величина финансового результата деятельности предприятия.

Себестоимость является одним из важнейших экономических показателей работы предприятия. От правильного определения величины себестоимости зависит не только прибыль, но и стратегия дальнейшего развития предприятия.

При определении себестоимости не возникает трудностей только в случае, когда предприятие занимается выпуском лишь одного типа изделий, или предоставляет единственный вид услуг, или торгует товаром только одного наименования. Во всех остальных случаях лишь некоторые из расходов можно сразу отнести на затраты по выпуску того или иного вида продукции (услуг и т.д.) — это так называемые прямые затраты, связанные с производством продукта, которые включаются в себестоимость соответствующего объекта.

Другие же затраты, называемые косвенными (общехозяйственными или накладными) расходами, связаны с организацией и управлением производством в целом. Например, содержание административно-управленческого аппарата, коммунальные платежи, налог на землю, плата за телефон, почтовые расходы и т.д. Эти затраты включаются в себестоимость соответствующего объекта с помощью специальных методов калькуляции.

При административно-командной системе управления каждое предприятие подчинялось какому-либо министерству или ведомству, а министерства издавали инструкции по расчету себестоимости произведенной продукции (услуг). В этих инструкциях предписывалось, как именно нужно распределять накладные расходы по объектам учета с использованием методов, обеспечивающих наиболее точное определение себестоимости выполняемых работ, — пропорционально сумме материальных затрат, пропорционально расходам на оплату труда работников, занятых непосредственно производством этой продукции, пропорционально сумме прямых затрат или каким-либо другим способом. Например, для автотранспортных предприятий — пропорционально километражу пробега автомобилей или пропорционально мощности двигателей автотранспортных средств и т.д.

В наше время, когда каждое предприятие является самостоятельным хозяйствующим субъектом, оно вправе само определить для себя способ распределения накладных расходов по объектам для вычисления себестоимости продукции (услуг) и закрепить этот метод в учетной политике организации. Но перед этим неплохо было бы сравнить возможные методы между собой, особенно если речь идет о распределении накладных расходов каким-либо другим способом, не описанным в стандартных руководствах и методических указаниях, разработанных еще при советской власти.

Лучшим учителем является жизнь. При рыночной экономике конкуренция все расставляет на свои места. Но реальные эксперименты слишком дорогостоящи и по времени длятся не менее года. Порой важный для экономической науки результат эксперимента может быть получен только ценой банкротства предприятия или всей отрасли, а иногда и всего государства в целом. Поэтому лучше проводить эксперименты на математических моделях: и быстрее, и безопаснее, и дешевле. Правда, математические модели не полностью, а только до некоторой степени отражают свойства реального явления. Но тем не менее, если правильно моделировать процессы, выявить основные тенденции можно.

В точных науках, в физике и многих отраслях техники при изучении зависимости одних величин от других экспериментатор старается проводить эксперимент так, чтобы изменять только один параметр при неизменных величинах других. В этом случае наиболее наглядно проявляется зависимость исследуемой величины от изменяемого параметра.

Ниже, в примерах экспериментов на математических моделях, мы будем стараться следовать этому же принципу.

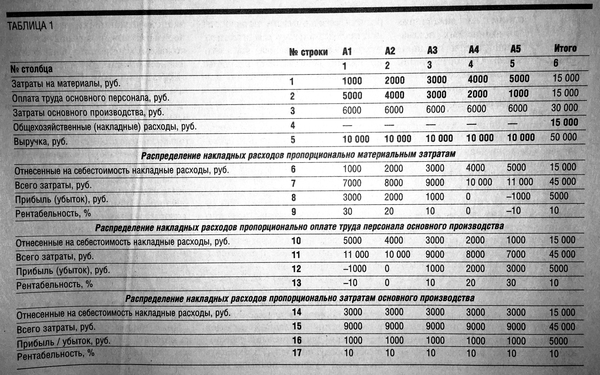

ПРИМЕР 1

Предприятие выпускает 5 видов изделий.

При производстве изделия А1 материальные затраты составляют 1000 руб., оплата труда персонала, занятого в основном производстве, — 5000 руб.

При производстве изделия А2 материальные затраты — 2000 руб., оплата труда персонала — 4000 руб.

Для А3 эти величины составят 3000 руб. и 3000 руб.

Для А4 — 4000 руб. и 2000 руб.

Для А5 — 5000 руб. и 1000 руб.

Выручка от реализации каждого вида изделия одинакова и равна 10 000 руб.

Общехозяйственные (накладные) расходы составляют 15 000 руб.

Расчет прибыли и рентабельности при производстве каждого из видов изделий для различных способов распределения накладных расходов представлен в таблице 1, в которой жирным шрифтом выделены исходные величины, а обычным шрифтом представлены величины, являющиеся результатом вычислений.

1 При распределении накладных расходов пропорционально материальным затратам общую сумму накладных расходов (значение в 6-м столбце 4-й строки) нужно разделить на общую величину материальных затрат (значение в 6-м столбце 1-й строки) и полученную величину последовательно умножить на значения в столбцах с 1-го по 5-й этой же 1-й строки. Результаты помещаются в соответствующие столбцы 6-й строки (Отнесенные на себестоимость накладные расходы).

Величины в ячейках 7-й строки (Всего затраты) равны суммам величин в ячейках 3-й (Затраты основного производства) и 6-й (Отнесенные на себестоимость накладные расходы) строк.

Величины в ячейках 8-й строки (Прибыль (убыток) равны разности значений 5-й (Выручка) и 7-й (Всего затраты) строк.

Рентабельность определяется отношением прибыли (значения в ячейках 8-й строки) к выручке (значения в соответствующих ячейках 5-й строки).

При этом способе распределения накладных расходов прибыльность, а следовательно, и рентабельность уменьшаются с ростом материальных затрат.

Наиболее рентабельным является производство изделий с наименьшими материальными затратами.

Производство изделия А4 является бесприбыльным, а производство изделия А5 уже является убыточным. Так что, казалось бы, производство изделий с большими материальными затратами нужно сворачивать и развивать следует производство наукоемких, интеллектуальноемких изделий, таких как А1 или А2, в крайнем случае А3.

Посмотрим, каким будет результат при распределении накладных расходов иными способами.

2 При распределении накладных расходов пропорционально оплате труда персонала, занятого в основном производстве, общую сумму накладных расходов (значение в 6-м столбце 4-й строки (Общехозяйственные (накладные) расходы) нужно разделить на общую сумму оплаты труда персонала, занятого в основном производстве (значение в 6-й колонке 2-й строки), и полученную величину последовательно умножить на значения в колонках с 1-й по 5-ю этой же 2-й строки. Результаты умножения следует поместить в соответствующие ячейки 10-й строки (Отнесенные на себестоимость накладные расходы).

При распределении накладных расходов пропорционально оплате труда персонала, занятого в основном производстве, наоборот, прибыльнее получается материалоемкое производство.

Производство изделия А2 является бесприбыльным, а производство изделия А1 является убыточным. Можно предположить, что производство этих изделий следовало бы сворачивать.

3 При распределении накладных расходов пропорционально суммарным затратам основного производства общую сумму накладных расходов (значение в 6-м столбце 4-й строки) нужно разделить на общую сумму затрат основного производства (значение в 6-й колонке 3-й строки) и полученную величину последовательно умножить на значения в колонках с 1-й по 5-ю этой же 3-й строки. Результат заносится в соответствующие ячейки 14-й строки. При этом способе распределения накладных расходов выпуск всех 5 видов изделий является одинаково прибыльным. Рентабельность одинакова и равна 10%.

Таким образом, при одних и тех же данных производство одного и того же изделия может считаться максимально прибыльным или, наоборот, максимально убыточным в зависимости от того, каким образом производится распределение накладных расходов по объектам аналитического учета.

Разумеется, определять метод распределения накладных расходов по видам выпускаемых изделий — не бухгалтерское дело. Это прерогатива руководства компании, ее топ-менеджеров. Но бухгалтер должен предоставить руководству «информацию к размышлению».

В рассмотренном примере выручка от реализации изделий каждого вида была одинакова.

Рассмотрим теперь случай, когда объем выпуска каждого из изделий, а следовательно, и выручка от реализации изделий каждого вида различны.

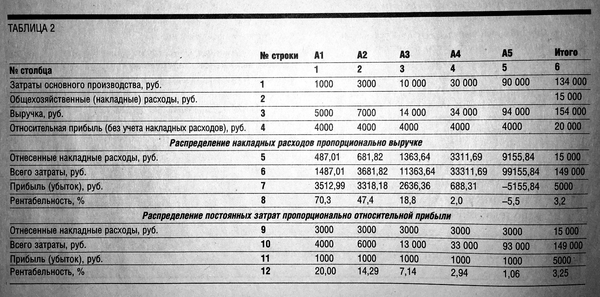

ПРИМЕР 2

Суммарные затраты на производство различны.

При производстве изделия А1 суммарные затраты на производство (материальные затраты + оплата труда работников, занятых в основном производстве) равны 1000 руб., а выручка от реализации — 5000 руб.;

При производстве изделия А2 суммарные затраты на производство составят 3000 руб., а выручка от реализации — 7000 руб.

Для А3 эти величины будут соответственно 10 000 руб. и 14 000 руб.

Для А4 — 30 000 руб. и 34 000 руб.

Для А5 — 90 000 руб. и 94 000 руб.

Общехозяйственные расходы составляют 15 000 руб.

В этом примере (табл. 2) постоянной величиной является относительная прибыль, т. е. прибыль от реализации соответствующего изделия без учета накладных расходов (до распределения накладных расходов по изделиям).

1 При распределении накладных расходов пропорционально выручке, полученной от реализации каждого вида изделия, оказыватся, что с увеличением выручки прибыль и рентабельность постепенно падают, так что производство изделия А5 окажется уже убыточным и его нужно прекращать. Самым рентабельным при таком распределении накладных расходов окажется производство изделия А1, и его необходимо расширять.

Вряд ли такой вывод соответствует реальному положению дел. Хотя и считается, что основной целью коммерческого предприятия является получение прибыли, но прибыль — это величина до некоторой степени субъективная. Увеличим заработную плату работникам или хотя бы определенной категории работников, и прибыль уменьшится. Еще увеличим — и прибыль еще уменьшится или даже превратится в убыток. И что же: сворачивать производство этого вида изделий и выгонять на улицу десятки или сотни работников, которые получали хорошую зарплату, только лишь потому, что отсутствует прибыль при производстве этого вида изделий, рассчитанная по этому алгоритму?

С другой стороны, если расширять производство только продукции типа А1, поскольку его рентабельность оказалась больше 70%, то может оказаться, что у этого изделия будет перенасыщен рынок сбыта и дополнительные экземпляры изделия А1 уже некому будет продать. Поэтому к такого типа решениям — производство каких видов продукции расширять, а каких сокращать — нужно подходить очень осторожно, на основе маркетинговых исследований рынка, а не на основе рентабельности или убыточности того или иного продукта.

2 При распределении накладных расходов пропорционально относительной прибыли без учета накладных расходов (строка 4 табл. 2) оказывается, что производство каждого вида изделий одинаково прибыльно. Прибыль от реализации каждого вида равна 1000 руб.

Что касается рентабельности, то она положительна, хотя и различна при производстве разных видов изделий. Но это уже проблема для технологов и инженеров, а не для бухгалтеров и экономистов.

Таким образом, в настоящей статье мы познакомились с пятью различными способами определения себестоимости различных видов продукции путем распределения накладных расходов по видам продукции пятью различными методами. Мы умышленно не показывали все эти методы на одном «сквозном» примере, так как нам важно было проследить тенденции. А влияние тех или иных параметров на прибыльность (или рентабельность) лучше всего видно при неизменных значениях других параметров.

В реальной же жизни бухгалтерам и экономистам мы рекомендуем определить себестоимость различных видов продукции предприятия за прошедший отчетный период всеми возможными методами. Полученные расчеты представить руководству предприятия в качестве информации к размышлению. А решение руководства по поводу того, каким именно методом нужно осуществлять распределение накладных расходов по видам продукции, включить в приказ об утверждении учетной политики предприятия на следующий период.

Вход для клиентов

Вернуться к списку журналов

Вернуться к списку журналов

О распределении затрат между видами деятельности и их планировании.

О. Сизонова, главный редактор журнала «Автономные учреждения: бухгалтерский учет и налогообложение»

Как правило, при осуществлении нескольких видов деятельности в учреждении должна быть предусмотрена методика планирования и учета затрат учреждения, включающая в себя методы распределения общехозяйственных и накладных расходов.

Такой порядок может быть установлен учредителем либо учреждением самостоятельно в учетной политике, исходя из отраслевой специфики деятельности учреждения.

При составлении плана ФХД целесообразно использовать методы и способы распределения общехозяйственных расходов между видами деятельности, применяемые в целях бухгалтерского и налогового учета.

В соответствии с п. 134 Инструкции № 157н распределение общехозяйственных и накладных расходов производится одним из способов:

- пропорционально прямым затратам по оплате труда, материальным затратам, иным прямым затратам;

- пропорционально объему выручки от реализации продукции (работ, услуг);

- пропорционально иному показателю, характеризующему результаты деятельности учреждения.

В налоговом учете согласно п. 1 ст. 272 НК РФ расходы налогоплательщика, которые не могут быть непосредственно отнесены на затраты по конкретному виду деятельности, распределяются пропорционально доле соответствующего дохода в суммарном объеме всех доходов налогоплательщика. Такой механизм допускается и в части распределения затрат, относящихся к бюджетной деятельности (в рамках субсидии) и к деятельности, приносящей доход (Письмо Минфина РФ от 27.07.2017 № 03‑003‑06/3/40354).

Как показывает практика, в государственных (муниципальных) учреждениях наиболее распространен метод распределения общих расходов – пропорционально доходам (то есть доле соответствующего дохода в суммарном объеме всех доходов). Как видим, он применяется одновременно в целях бухгалтерского и налогового учета.

На примере рассмотрим применение этого метода при планировании расходов (выплат).

К сведению:

Автономному учреждению при составления расчетов (обоснований) к плану ФХД необходимо распределить расходы, которые относятся одновременно к деятельности в рамках госзадания и к приносящей доход деятельности. В учетной политике учреждения установлено, что распределять общехозяйственные расходы нужно между видами деятельности пропорционально доходам.

Учреждение планирует в очередном финансовом году получить следующие доходы (данные условны):

|

Наименование показателя |

Код КОСГУ |

Сумма, руб. |

|---|---|---|

|

Поступления, всего |

Х |

73 500 000 |

|

в том числе: |

Х |

|

|

– субсидии на выполнение государственного задания* |

53 000 000 |

|

|

Приносящая доход деятельность, всего |

20 500 000 |

|

|

в том числе: |

||

|

– реализация билетов, абонементов |

20 000 000 |

|

|

– предоставление помещений в аренду |

500 000 |

* В частности, субсидии на возмещение нормативных затрат в рамках выполнения государственного задания – 50 000 000 руб., на содержание имущества – 3 000 000 руб. (планируются на основании сведений, полученных от учредителя).

Определены расчетным путем объемы расходов, которые не могут быть непосредственно отнесены на затраты по конкретному виду деятельности (данные условны):

|

Группы расходов |

Код КОСГУ / код ВР |

Сумма, руб. |

|---|---|---|

|

Затраты на коммунальные услуги, в том числе: – на холодное водоснабжение и водоотведение; – на горячее водоснабжение; – на потребление тепловой энергии; – нормативные затраты на потребление электрической энергии |

223 / 244 |

2 000 000 |

|

Затраты на содержание имущества, в том числе: – на эксплуатацию системы охранной сигнализации и противопожарной безопасности; – на содержание прилегающих территорий в соответствии с утвержденными санитарными правилами и нормами; – на техническое обслуживание; – на текущий ремонт; – прочие затраты на содержание имущества |

225 / 244 |

500 000 |

|

Затраты на содержание имущества, в том числе на обязательное страхование гражданской ответственности владельцев транспортных средств |

226 / 244 |

1 000 000 |

|

Затраты на приобретение услуг связи |

221 / 244 |

500 000 |

|

Затраты на приобретение транспортных услуг |

222 / 244 |

500 000 |

|

Затраты на оплату труда административно-управленческого персонала |

211 / 111 |

20 000 000 |

|

Начисления на выплаты по оплате труда |

213 / 119 |

6 000 000 |

|

Прочие затраты на общехозяйственные нужды, в том числе: – на служебные командировки; – на повышение квалификации персонала |

212 / 112 226 / 244 |

100 000 100 000 |

|

Расходы на уплату налога на имущество и землю |

290 / 851 |

1 000 000 |

|

ВСЕГО общих расходов |

31 700 000 |

Расчет и распределение общих расходов (накладных и общехозяйственных) осуществляются в следующем порядке.

Определяются доли доходов по соответствующим видам деятельности (в процентах) пропорционально сумме доходов, таким образом:

1) общая сумма поступлений по всем видам деятельности равна 73 500 000 руб.;

2) доля доходов по субсидиям равна 72 % ((53 000 000 руб. / 73 500 000 руб.) х 100 %);

3) доля доходов от приносящей доход деятельности равна 28 % ((20 500 000 руб. / 73 500 000 руб.) х 100 %).

Порядок распределения общих затрат будет таким:

|

Группы расходов |

Код КОСГУ / код ВР |

Общий объем расходов (100 %), руб. |

За счет средств субсидии (72 %), руб. |

За счет приносящей доход деятельности (28 %), руб. |

|---|---|---|---|---|

|

Затраты на коммунальные услуги |

223 / 244 |

2 000 000 |

1 440 000 |

560 000 |

|

Затраты на содержание имущества (охрана, содержание территории, ремонт и пр.) |

225 / 244 |

500 000 |

360 000 |

140 000 |

|

Затраты на содержание имущества (страхование и пр.) |

226 / 244 |

1 000 000 |

720 000 |

280 000 |

|

Затраты на приобретение услуг связи |

221 / 244 |

500 000 |

360 000 |

140 000 |

|

Затраты на приобретение транспортных услуг |

222 / 244 |

500 000 |

360 000 |

140 000 |

|

Затраты на оплату труда административно-управленческого персонала |

211 / 111 |

20 000 000 |

14 400 000 |

5 600 000 |

|

Начисления на выплаты по оплате труда |

213 / 119 |

6 000 000 |

4 320 000 |

1 680 000 |

|

Затраты на служебные командировки |

212 / 112 |

100 000 |

72 000 |

28 000 |

|

Затраты на повышение квалификации персонала |

226 / 244 |

100 000 |

72 000 |

28 000 |

|

Расходы на уплату налогов на имущество учреждения и землю |

290 / 851 |

1 000 000 |

720 000 |

280 000 |

|

ВСЕГО общих расходов |

31 700 000 |

22 824 000 |

8 876 000 |

На основании полученных данных, а также с учетом прямых расходов (которые непосредственно относятся к тому или иному виду деятельности) заполняются соответствующие формы расчетов (обоснований) расходов к плану ФХД.

При внесении показателей в план ФХД расходы группируются по кодам видов расходов и при необходимости данные могут корректироваться (округляться в большую сторону).

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Автономные учреждения: бухгалтерский учет и налогообложение, №10, 2017 год

Специальные предложения Аюдар Инфо

Добавить комментарий