Проводки по недостаче материалов

Содержание

Проверить фактическое наличие и остатки имущества – непосредственная заинтересованность самой компании, это позволит убедиться в точности подготавливаемой к сдаче в ФНС отчетности. Как провести и правильно оформить результаты ревизии, какими документами руководствоваться, как отразить в проводках излишки и недостачи, выявленные при инвентаризации – расскажем в статье.

Готовим и проводим инвентаризацию

Обязанность проводить ежегодную инвентаризацию имущества и финансовых обязательств установлена Положением по ведению бух.учета, утвержденным Минфином 29.07.1998г. №34н. Правила и порядок проведения данной процедуры установлен Методическими указаниями (приказ МинФина №49 от 13.06.1995г), в них перечислены состав имущества и обязательств, подлежащих ревизии, и формы документов, которыми можно оформить результаты.

Основные этапы проведения инвентаризации приведены в таблице:

| Этап | Документ | Пояснение |

| Подготовка | Приказ руководителя о проведении инвентаризации | В приказе указываются: сроки проведения, причина инвентаризации, перечень инвентаризируемого имущества, перечень материально ответственных лиц и состав комиссии |

| Проведение | Инвентаризационная опись | Члены комиссии ведут опись (подсчет) имущества и его состояния |

| Сопоставление данных | Сличительная ведомость | Сверка данных, представленных в описи, с данными в бух.учете. Составление сличительных ведомостей на предмет выявления расхождений. |

| Оформление и утверждение результатов | Бух.справка | Приведение в соответствие данных бух.учета фактическому наличию. Списание недостачи или оприходывание излишков |

Причинами проведения инвентаризации, помимо ежегодной обязанности, могут стать:

- Смена материально ответственного лица;

- Факт хищения или порчи;

- Стихийное бедствие;

- Причины организационного характера (смена руководителя, реорганизация и пр.):

Результатами инвентаризации могут быть:

Для проведения инвентаризации на предприятии формируется комиссия в составе не менее трех человек. По результатам инвентаризации комиссия оформляет сличительные ведомости, инвентаризационные описи, акты:

Оформляем результаты инвентаризации в проводках

Заключительным этапом инвентаризации выступает приведение в соответствие данных бухгалтерского учета, при этом часто возникает необходимость списать недостачи или, напротив, оприходывать излишки ценностей.

Как отразить в проводках выявленную недостачу при инвентаризации

Недостачу необходимо отразить на сч.94 в корреспонденции со счетом учета списываемого имущества:

- Дт 94 К 10(41,43,01)

Далее действуем одним из двух способов:

1) Виновные не установлены (не найдены).

Можно списать недостачу в пределах утвержденных норм естественной убыли на расходы по основному виду деятельности. Недостача при инвентаризации проводки:

- Дт 20 (23,25,26,44) Кт 94

Если естественные нормы убыли на определенные виды имущества не установлены или недостача их превышает, то ее относят на прочие расходы и отражают проводкой:

- Дт 91.2 Кт 94

Важно помнить, что в налоговом учете признать расходы сверх норм естественной убыли нельзя (ст.254 НК РФ).

2) Виновные установлены, ущерб возмещается за их счет.

В данной ситуации важную роль играет наличие и содержание договора о материальной ответственности, а также нормы ТК РФ, содержащие указания о предельном размере и порядке удержаний сумм из заработной платы работников. Если виновное лицо не является работником организации и согласно возместить ущерб (лучше оформить соглашение о добровольном возмещении ущерба), то можно внести денежные средства в кассу или на расчетный счет. Бухгалтер отразит недостачу проводками:

- Дт 73 Кт 94 – недостача отнесена на виновное лицо;

- Дт 50 (51) Кт 73 – виновное лицо возместило недостачу.

Если возмещение недостачи определено по рыночной стоимости, превышающей балансовую, то сумму превышения отражают проводками:

- Дт 73 Кт 98 – отражена разница в стоимости недостачи;

- Дт 98 Кт 91 – разница отнесена на прочие доходы.

Если лицо не признает себя виновным и не согласно возместить ущерб, то недостачу списывают на прочие расходы (как в случае с неустановленным виновником) и ждут решения суда.

Как отразить в проводках выявленные излишки при инвентаризации

Излишки в ходе инвентаризации, как правило, выявляются реже. Их учет ведется по рыночной стоимости, которую необходимо подтвердить одним из способов:

- Справкой общества, составленной на основании анализа цен на аналогичное имущество (накладные поставщиков, объявления о продаже схожих объектов в СМИ, справка из органов статистики и т.п.);

- Справкой, составленной независимым оценщиком (более предпочтительно).

Излишки ценностей по рыночной цене относят на прочие доходы и оприходывают проводкой:

- Дт 10 (41,01,50) Кт 91.1

Пересорт

Если в ходе ревизии выявлена недостача одной ценности и излишек другой, этот факт также необходимо отразить в учете.

Ситуация: При инвентаризации склада запчастей выявлена недостача трех втулок стоимостью 4 500 руб/шт, и излишек в виде трех форсунок стоимостью 6 700 руб/шт.

Отразим в учете:

| Дт | Кт | Сумма | Пояснение | Документ |

| 94 | 10.5 | 13 500,00 | Определена недостача втулок (списание ТМЦ проводки) | Опись ИНВ-3,ведомость ИНВ-19 |

| 10.5 | 94 | 20 100,00 | Оприходованы форсунки | Опись ИНВ-3,ведомость ИНВ-19 |

| 94 | 91.1 | 6 600,00 | Признаны прочие доходы | Бух.справка |

Типовые бухгалтерские проводки при недостаче материалов

Любая недостача материальных ценностей на предприятии будет рано или поздно выявлена. Основной задачей таких мероприятий есть выявление отсутствия товара на складе или другого имущества предприятия. Рассмотрим типовые бухгалтерские проводки по списанию недостачи материалов выявленных в ходе инвентаризации.

Как отразить недостачу материалов в результате инвентаризации

Для проведения инвентаризации создается специальная опись и комиссия, которая будет проводить мероприятие. Инвентаризация может проводиться на складах или внутри любого помещения.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 94 | 10.01 | Выявление недостачи материалов | Сумма недостачи | Инвентаризационная опись ИНВ-3

Сличительная ведомость ИНВ-19 Бухгалтерская справка-расчет |

Проводки по потере материалов в границах нормы

Некоторая готовая продукция имеет свойство уменьшаться в своем весе или объеме. Например, для колбасы существует своя нома усушки, которая берется во внимание при учете. Для компенсации таких потерь на некоторых предприятиях существуют специальные фонды.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 96.09 | 94 | Списание недостачи в пределах норм, когда существует резерв на списание потерь | Сумма недостачи в пределах норм | Бухгалтерская справка-расчет |

| 20.01 | 94 | Списание недостачи в пределах норм, когда отсутствует резерв на списание потерь | Сумма недостачи в пределах норм | Бухгалтерская справка-расчет |

Отражение недостачи сверх нормы на виновное лицо

При хранении товара списание может возникать в результате лома, потери или боя. Такая убыль также подлежит списанию, но при возмещении виновным лицом.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 73.02 | 94 | Списание потери материалов за счет виновного лица сверх нормы в пределах балансовой стоимости | Сумма недостачи в пределах балансовой стоимости материалов | Бухгалтерская справка-расчет |

| 73.02 | 91.01 | Проводки по списанию недостачи материалов за счет виновного лица сверх нормы в пределах балансовой стоимости, когда сумма ко взысканию больше рыночной стоимости потерь | Разница между объемом взыскания и стоимостью в балансе | Бухгалтерская справка-расчет |

Убыток ТМЦ при неустановленных виновниках

Когда потери были вызваны, например, чрезвычайной ситуацией (пожар, стихийные бедствия) расходы переносятся на будущий подотчетный период.

Проводки

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 91.02 | 94 | Списание недостачи при неустановленных виновниках | Сумма недостачи | Бухгалтерская справка-расчет |

Списание недостачи в 1С

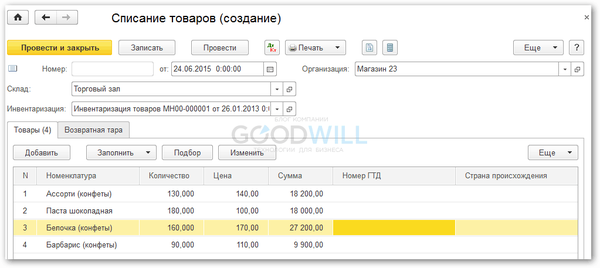

В 1С 8.3 (Бухгалтерия) списать материал можно документом «Списание товаров»:

Из данного документа можно распечатать специализированную печатную форму ТОРГ-16:

Как произвести инвентаризацию в 1С:

Списание товара в 1С 8.3 в видеоинструкции:

Добавить комментарий