Проводки по эквайрингу

Содержание

- Порядок отражения операций интернет-эквайринга в бухгалтерском учете

- Эквайринг в 1С 8.3 Бухгалтерия 3.0 — оплата банковскими картами

- Предварительная настройка учета эквайринговых операций

- Отражение эквайринга в 1С Бухгалтерия

- Эквайринг и розничные продажи

- Поступление денежных средств от банка

- Оформление реализации товаров и услуг при их оплате банковскими картами

- Продажа товара

- Ввод оплаты по платежной карте в 1С

Порядок отражения операций интернет-эквайринга в бухгалтерском учете

Бухгалтерский учет. Налоги. Аудит 06 ноября 2015 г. 12:35 E-mail Об авторе статьи Архив

ИА ГАРАНТ

На расчетный счет компании поступают денежные средства за предоставленные услуги по мастер-классам. Клиенты через платежные системы в Интернете, личные пластиковые карты перечисляют через Интернет оплату за услуги. Эквайрер-банк по договору эквайринга перечисляет денежные средства на расчетный счет компании за минусом своей комиссии в размере 5%. В офисе компании POS-терминала нет, т.к. клиенты на месте расплачиваются наличными денежными средствами за данный вид услуг. Оплата по эквайрингу происходит только по тем операциям, которые оплачены через Интернет. Компания не занимается розничной торговлей.

Каков порядок отражения операций интернет-эквайринга в бухгалтерском учете?

Рассмотрев вопрос, мы пришли к следующему выводу:

В бухгалтерском учете данные операции отражаются с использованием счета 57 «Переводы в пути».

Обоснование вывода:

Согласно п. 1 ст. 851 ГК РФ в случаях, предусмотренных договором банковского счета, клиент оплачивает услуги банка по совершению операций с денежными средствами, находящимися на счете. Плата за услуги банка может взиматься банком по истечении каждого квартала из денежных средств клиента, находящихся на счете, если иное не предусмотрено договором банковского счета (п. 2 ст. 851 ГК РФ).

Комиссионное вознаграждение банка по договору эквайринга является платой за оказанные услуги по осуществлению расчетной операции — перевод денежных средств получателю.

К банковским операциям относятся, в частности, осуществление переводов денежных средств по поручению физических и юридических лиц по их банковским счетам, осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов) (п.п. 4, 9 части первой ст. 5 Федерального закона от 02.12.1990 N 395-I «О банках и банковской деятельности», далее — Закон N 395-I). Кредитная организация вправе также совершать иные сделки, как поименованные в ст. 5 Закона N 395-I, так и не предусмотренные этой нормой напрямую (части третья и четвертая указанной статьи).

В соответствии с п.п. 1.5, 1.6, 1.9 Положения Банка России от 24.12.2004 N 266-П «Об эмиссии платежных карт и об операциях, совершаемых с их использованием» кредитные организации — эмитенты платежных карт осуществляют расчеты по операциям с платежными картами за счет денежных средств, находящихся на банковском счете клиента или электронных денежных средств; на территории РФ кредитные организации осуществляют расчеты с организациями торговли (услуг) по операциям, совершаемым с использованием платежных карт (эквайринг).

В соответствии с п. 5 ПБУ 9/99 «Доходы организации» (далее — ПБУ 9/99) выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг, признаются доходами от обычных видов деятельности.

При этом в силу пп. «г» п. 12 ПБУ 9/99 одним из условий признания выручки в целях бухгалтерского учета является оказание услуги исполнителем.

В рассматриваемом случае в момент оплаты заказчиком услуги по проведению мастер-класса указанное условие не выполняется. Таким образом, до момента принятия услуги заказчиком в бухгалтерском учете признается кредиторская задолженность, а не выручка (п. 6 ПБУ 9/99).

То есть оплата заказчиком пластиковой картой через Интернет стоимости услуги до ее оказания отражается в бухгалтерском учете как предоплата.

Следует учитывать, что, несмотря на то, что предоплата поступает на расчетный счет организации-продавца за минусом комиссии банка, в бухгалтерском учете выручка при признании на дату оказания услуги отражается в полном объеме исходя из цены услуги (п. 6.1 ПБУ 9/99).

Сумма оплаты услуг банка в бухгалтерском учете относится к прочим расходам организации (п. 11 ПБУ 10/99 «Расходы организации»).

Зачисление банком-эквайрером средств на расчетный счет организации — продавца товаров (услуг) происходит через несколько дней после осуществления покупателем товаров (услуг) оплаты (предоплаты).

В результате между фактической оплатой покупателем товаров (услуг) и поступлением денежных средств на расчетный счет продавца происходит разрыв во времени. Для отражения таких операций Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным приказом Минфина РФ от 31.10.2000 N 94н, предусмотрен счет 57 «Переводы в пути».

В бухгалтерском учете рассматриваемые операции можно отразить следующими записями:

Дебет 57 Кредит 62, субсчет «Расчеты по авансам полученным»

— заказчик произвел предварительную оплату услуги через Интернет;

Дебет 76, субсчет «НДС» Кредит 68, субсчет «НДС»

— начислен НДС с аванса;

Дебет 51 Кредит 57

— денежные средства (за минусом комиссии банка) поступили на расчетный счет организации-исполнителя;

Дебет 76, субсчет «Банк» Кредит 57

— удержано вознаграждение (комиссия) банком (выписка банка);

Дебет 91, субсчет «Прочие расходы» Кредит 76, субсчет «Банк»

— комиссия банка отражена в расходах;

Дебет 62, субсчет «Расчеты за оказанные услуги» Кредит 90, субсчет «Выручка»

— признан доход от оказания услуг на основании акта оказанных услуг;

Дебет 90, субсчет «НДС» Кредит 68, субсчет «НДС»

— начислен НДС с выручки от оказания услуг;

Дебет 62, субсчет «Расчеты по авансам полученным» Кредит 62, субсчет «Расчеты за оказанные услуги»

— предоплата зачтена в счет оплаты услуги;

Дебет 68, субсчет «НДС» Кредит 76, субсчет «НДС»

— начисленный с суммы предварительной оплаты НДС принят к вычету;

Дебет 90, субсчет «Себестоимость продаж» Кредит 20

— списана себестоимость услуги;

Дебет 90, субсчет «Прибыль/убыток от продаж» Кредит 99

— отражен финансовый результат (выявляется за отчетный месяц).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Цориева Зара

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Мягкова Светлана

12 октября 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

пора учиться!

- 15 января 2019 / Интернет «Международные стандарты в аудите», Квалификация «Специалист по международным стандартам в аудите» (IAPBE)

- 22 января 2019 / Интернет Налогообложение Российской Федерации

- 25 января 2019 / Интернет Дробление бизнеса: правовые проблемы, защита от претензий налоговых органов

- 29 января 2019 / Интернет Сертифицированный главный бухгалтер по МСФО (IAB). Январский набор

- 29 января 2019 / Интернет Как читать управленческую отчетность. Бесплатный вебинар.

- 06 февраля 2019 / Интернет Валютное регулирование и валютный контроль в РФ с учетом последних изменений законодательства

- 11 февраля 2019 / Интернет Недобросовестные поставщики: как сохранить налоговые вычеты и не допустить нарушения законов

- 13 февраля 2019 / Интернет «Система управления бизнес-проектами», Квалификация «Project management» (IAPBE)

- 13 марта 2019 / Интернет Программа CIMA “Управление эффективностью операций”. Уровень Р1 (подготовка к майской сессии 2018 г.)

- 14 января 2019 / Санкт-Петербург Профессиональный внутренний аудитор: современная организация, управление и методическое обеспечение (по программе профессионального стандарта «Специалист по внутреннему контролю» 5 уровень)

- 15 января 2019 / Москва Курс обучения “IPFM:МСФО.Базис”

- 15 января 2019 / Санкт-Петербург Последние изменения в международных стандартах финансовой отчетности (МСФО)

Ещё семинары и курсы

Эквайринг в 1С 8.3 Бухгалтерия 3.0 — оплата банковскими картами

31.10.2018

Под эквайрингом в 1С 8.3 подразумевается не что иное, как обычная оплата покупки банковской карточкой.

Организация – продавец заключает с каким-либо банком договор эквайринга и открывает в данном банке расчетный счет. Банк в свою очередь предоставляет терминал для считывания данных о балансе на карте покупателя и списывает сумму покупки. Данные терминалы могут предоставляться как платно, так и в безвозмездную аренду. Так же за услуги эквайринга банк берет определенный процент в качестве вознаграждения с каждой покупки.

Обратите внимание, что при оплате покупки денежные средства поступают не на счет продавца, а в сам обслуживающий банк. Нецелесообразно обрабатывать каждую покупку. Далее банк, с которым заключен договор, перечисляет денежные средства сразу за несколько покупок, тем самым погашая свою задолженность перед организацией – продавцом.

Для учета тех денежных средств, которые уже списаны с карточки покупателя, но нам еще не зачислены, предназначен специальный счет 57.03. Деньги отражаются на этом счете, пока мы не получим подтверждения фактического зачисления денег на наш расчетный счет банковской выпиской.

Предварительная настройка учета эквайринговых операций

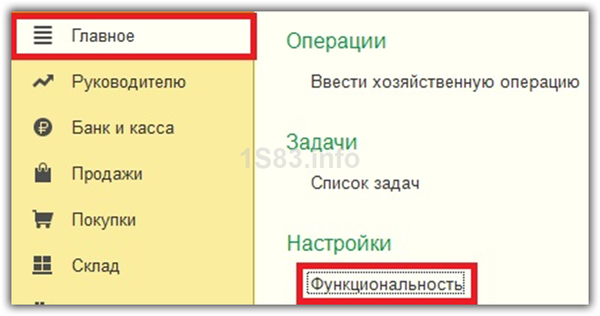

Первым делом нам необходимо проверить, установлены ли у нас все настройки для использования эквайринга в программе 1С:Бухгалтерия 3.0.

Перейдите в раздел «Главное» и выберите пункт «Функциональность».

На закладке «Банк и касса» и установите флаг в настройке «Платежные карты». В нашем случае данная часть функционала уже была включена ранее. Мы не можем ее отключить по той причине, что в программе уже были отражены отчеты о розничных продажах и операции по банковским картам.

Отражение эквайринга в 1С Бухгалтерия

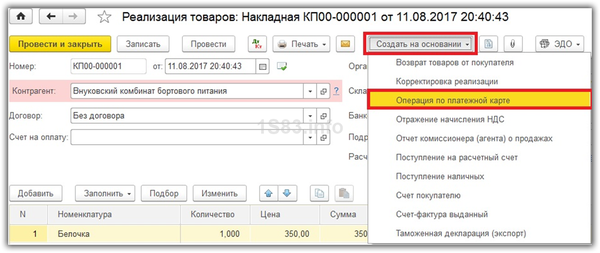

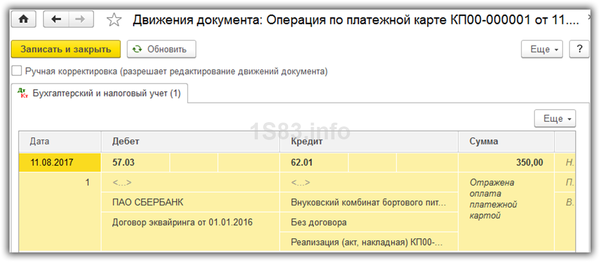

Сначала отразим в 1C продажу килограмма конфет «Белочка». Сделать для ОСН/УСН/ЕНВД это можно при помощи документа «Реализация (акты, накладные)».

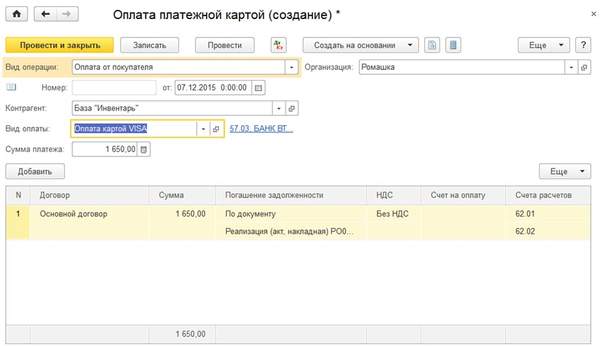

Далее необходимо создать документ «Операция по платежной карте». Это можно сделать как из меню «Банк и касса», так и на основании только что введенного документа реализации. Мы выберем второй способ, так как он намного проще.

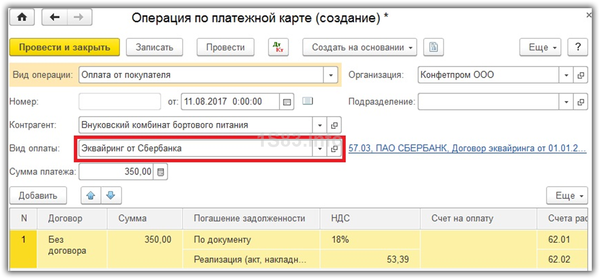

Все реквизиты за исключением вида оплаты подставились в созданный документ автоматически. В данном поле мы выберем эквайринг от Сбербанка, так как в рамках нашего примера именно с ним заключен соответствующий договор.

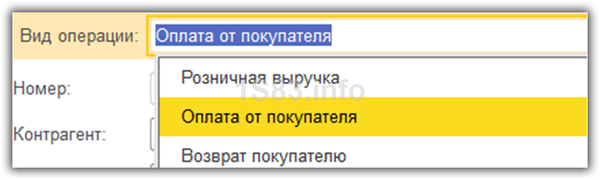

Обратите внимание, что вид операции по умолчанию установится «Оплата от покупателя». Менять мы его не будем, потому что «Розничная выручка», как правило, используется для отражения этих данных в неавтоматизированных торговых точках некой общей суммой.

В проводках 1С по эквайрингу можно увидеть то, о чем говорилось ранее. Полученные денежные средства фактически находятся еще не на нашем расчетном счете, а в банке, поэтому сумма в 350 рублей поступила на счет 57.03.

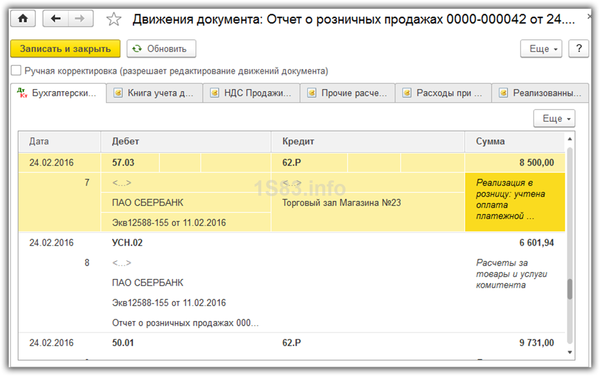

Эквайринг и розничные продажи

При ведении розничных продаж оплата эквайрингом отражается в документе «Отчет о розничных продажах». В данном случае все производится в автоматическом режиме. Данные об такой оплате отображаются на закладке «Безналичные оплаты».

Данный документ создал проводки, изображенные на рисунке ниже.

Поступление денежных средств от банка

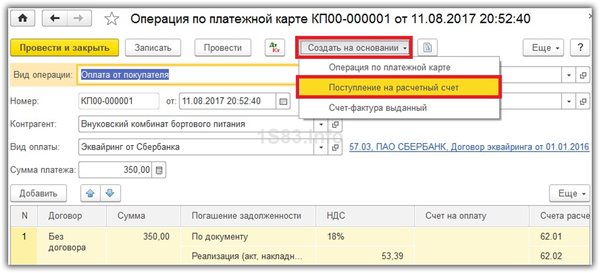

Пока обслуживающий наш эквайринговый терминал банк не переведет на наш расчетный счет денежные средства от продаж, данные суммы будут числиться на счете 57.03. Отражение в программе факта перевода денег на счет нашей организации производится документом «Поступление на расчетный счет».

Данный документ может формироваться автоматически при загрузке выписки из клиент-банка. Так же, можно внести его в базу вручную, воспользовавшись пунктом «Банковские выписки» раздела «Банк и касса».

В рамках данного примера мы создадим поступление на расчетный счет непосредственно из документа «Операция по платежной карте».

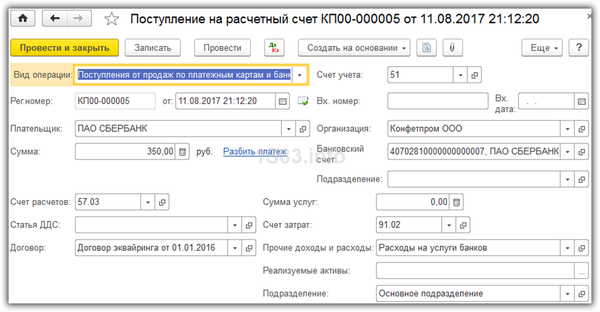

Документ создался и полностью заполнился автоматически. Проверим правильность всех реквизитов и проведем его.

{kind=link}

В результате проведения сумма от продажи конфет «Белочка» в размере 350 рублей поступила со счета 57.03 на счет 51 «Расчетные счета». Таким образом задолженность Сбербанка перед нашей организацией погашена.

12.07.2018

Эквайрингом называется процедура оплаты покупок при помощи банковских карт. Данная процедура хорошо известна в обществе. Например, в магазине покупатель на кассе вставляет карту в платежный терминал или прикладывает ее к нему сверху, вводит PIN-код (при необходимости) после чего средства списываются со счета клиента, а продавец-кассир выдает чек на списание средств.

Как же отражается эвквайринг с точки зрения отражения проводимых операций в программе 1С: Бухгалтерия? В целом рабочая инструкция для версий 8.2 и 8.3 является идентичной.

Оформление реализации товаров и услуг при их оплате банковскими картами

Реализация возможно в розничной или оптовой продаже, причем в рознице операции в большинстве случаев автоматизированы. В результате имеется возможность выгрузки данных, как по реализации, так и поступившим за товары денежным средствам. Именно на этом этапе требуется деление всех поступающих средств на наличный и безналичный расчет. Если с автоматизированным учетом все понятно, то для традиционной торговли целесообразно уделить отдельное внимание.

Как же реализована технология оплаты карточкой? В первую очередь необходимо понимать, что средства списываются не с самой карты, а с банковского счета, к которому привязана карта. В процессе проведения оплаты средства списываются с клиентского счета, но на счет торговой организации не поступают. В случае, если бы все перечисления проводились в моментальном режиме, платежная система была бы значительно перегружена.

В течение рабочей смены все проведенные при помощи карт оплаты в точке продаж фиксируются, при этом к концу смены у банка возникает задолженность перед магазином в рамках существующих договорных отношений.

Как же правильно провести учет денежных средств, фактически принадлежащих предприятию, но еще не полученных им?

Для этого в плане счетов существует счет 57.03 «Продажи по платежным картам». Соответственно на нем происходит накопление средств до тех пор, пока в системе не будет отражена банковская выписка о погашении существующей задолженности переводом денежных средств на счет.

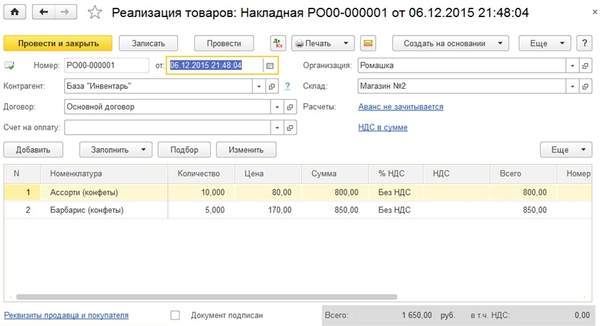

Продажа товара

Ниже представлен заполненный образец документа «Реализация товаров»

Ввод оплаты по платежной карте в 1С

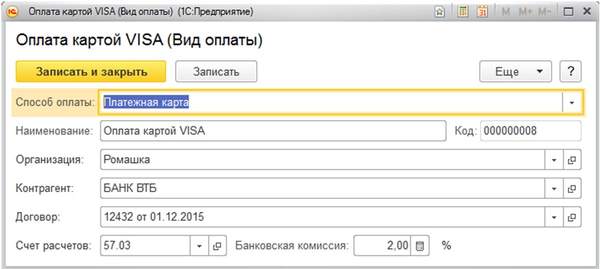

Проведение оплаты в 1С осуществляется посредством эквайринга, базой для процесса выступает документ реализации. При этом из него будет автоматически подтянута значительная часть реквизитов. От пользователя требуется кликнуть «Создать на основании» — «Оплата платежной картой». В новом окне появляется документ на оплату, в котором уже внесены большинство реквизитов. От пользователя требуется указать «Вид оплаты». Допустим, что он носит название «Оплата картой VISA».

При заполнении потребуется указать:

- Вид оплаты – «Платежная карта»

- Вносятся данные по организации и банку-эмитенту

- Выбирается или вносится договор с банком

- Указывается счет учета 57.03 и величина комиссии, взимаемой банком за проводимые операции.

Данный вид оплаты должен быть записан и выбран для создаваемого документа. Здесь же пользователь имеет возможность провести разнесение полученной выручки по операциям покупки. На этом создание документа заканчивается, и его требуется провести.

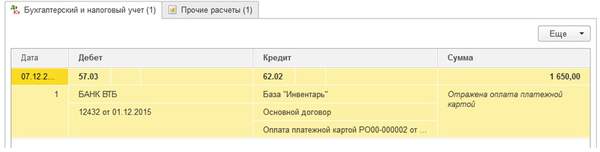

После остается только проверить проводки, сформированные системой для эквайринга.

Проводка показывает, что отражение средств произошло по счету 57.03, а в аналитической части указывается банк «ВТБ».

Добавить комментарий