Предельная база ФСС

Содержание

- Общая информация о страховых взносах

- Предельная величина базы по страховым взносам

- Тарифы страховых взносов

- Ставки по страховым взносам на травматизм: как не переплатить?

- Для чего введена предельная величина взносов

- Пример применения новой предельной базы значение

- Что такое предельная база для начисления страховых взносов

- Размер базы для начисления страховых взносов

- Как рассчитать сумму взносов к уплате с учетом предельной базы

- Предельная величина базы для начисления страховых взносов (СВ)

Общая информация о страховых взносах

Страховые взносы – это обязательные платежи, которые регулярно перечисляют компании и предприниматели. Уплата взносов в ФСС дает право на получение больничных и детских пособий, взносы на медстрах гарантируют возможность пользоваться услугами бесплатной медицины, перечисление пенсионных взносов обеспечивает получение пенсии в будущем.

Кто платит страховые взносы

Страховые взносы должны перечислять все работодатели, предприниматели и самозанятые лица. Причем, если у предпринимателя есть наемные сотрудники, то страховые взносы ИП платит и за себя, и за своих работников.

Полный перечень организаций-плательщиков страховых взносов приведен в Налоговом кодексе РФ (см. п. 2 ст. 11, ст. 19 НК РФ).

Итак, страховые взносы должны платить:

- российские организации;

- иностранные компании;

- филиалы и представительства иностранных компаний, созданные на территории РФ.

Куда платят страховые взносы

Уплата страховых взносов происходит одновременно в несколько инстанций (отдельными платежками):

- в ИФНС по месту регистрации компании / по месту жительства ИП – взносы на пенсионное страхование, а также мед. и соцстрах;

- в ФСС – взносы на травматизм и от несчастных случаев на производстве.

Компании-работодатели и ИП с наемными сотрудниками перечисляют страховые взносы ежемесячно не позднее 15-го числа месяца, следующего за расчетным.

Индивидуальные предприниматели без наемных работников платят взносы только за себя, и делают это помесячно, поквартально или единовременно.

При этом конкретная сумма, которую обязан перечислить страхователь – компания или ИП, – т.е. сумма взносов к уплате зависит от того, была ли превышена предельная величина базы для расчета взносов, или нет.

Предельная величина базы для исчисления страховых взносов подробно рассмотрена в следующем разделе.

Предельная величина базы по страховым взносам

Каждый месяц все работодатели – компании и предприниматели – выплачивают своим сотрудникам различные суммы: зарплату, отпускные, премии, компенсации, доплаты, надбавки вместо командировочных и т.д. Все эти выплаты могут облагаться страховыми взносами, а могут и не облагаться. Так вот выплаты, все суммы, которые взносами облагаются, формируют базу для начисления взносов.

При этом ежегодно на уровне Правительства утверждаются лимиты на выплаты, при превышении которых ставки по взносам будут меньше либо вообще обнуляются. Предельная величина базы для расчета взносов на 2018 год утверждена .

В частности, регрессивная шкала взносов распространяется на страховые взносы в ПФР, т.е. при начислении взносов на обязательное пенсионное страхование. Так, предельная величина базы для начисления страховых взносов на пенсионное страхование с 1 января 2018 года составляет 1 021 000 руб. До превышения этой суммы взносы начисляются по ставке 22%. После превышения – по ставке 10%.

Что касается взносов на соцстрах, то там ситуация несколько иная. Предельная величина базы страховых вносов составляет 815 000 руб. Пока сумма облагаемых выплат не достигла указанной суммы, взносы начисляются по ставке 2,9%. После превышения лимита взносы не начисляются вовсе.

В отношении взносов на медстрах лимиты не предусмотрены. Поэтому вне зависимости от общей суммы взносы уплачиваются по ставке 5,1%.

Для обязательного пенсионного и социального страхования лимиты повышены. Поэтому страхователям придется больше платить. Новые значения базы смотрите в таблице.

В 2018 году предельная величина базы страховых взносов выросла. В таблице ниже наглядно показано, с каких сумм надо рассчитывать страховые взносы за работников.

Таблица 1. Предельная величина базы для начисления страховых взносов в 2018 году

|

Вид страхования |

База, руб. |

Ставки.% |

|

|---|---|---|---|

|

Обязательное |

876 000 |

1 021 000 |

22% |

|

Обязательное социальное на случай временной нетрудоспособности и в связи с материнством |

755 000 |

815 000 |

2,9% |

|

Медицинское |

Вся сумма доходов |

5,1 |

|

Важно!

Из-за повышенных лимитов выплат в 2018 году придется заплатить больше пенсионных и социальных взносов. Кроме того, по-прежнему нет лимитов для медицинских взносов и платежей на травматизм. Эти страховые взносы в 2018 году надо начислять со всех доходов работников.

При превышении лимита по страховым взносам в 2018 году организация может сэкономить на платежах в бюджет.

Для безопасной экономии важно соблюдать 3 правила:

- Вести учет выплат по каждому работнику отдельно.

- Рассчитывать базу нарастающим итогом с начала года.

- Учитывать в базе только те доходы работника, которые облагаются страховыми взносами.

Тарифы страховых взносов

Страховые взносы в 2018 году: ставки (таблица 2)

Страховые взносы рассчитывают, исходя из начислений «физикам», установленных лимитов облагаемой базы и ставок. Процентная ставка взносов напрямую зависит от суммы, облагаемой страховыми взносами.

Итак, сумма страховых взносов (на пенсионное, социальное, медицинское страхование) зависит от:

- категории плательщика (компания начисляет взносы по общим тарифам или вправе применять пониженные тарифы взносов);

- категории сотрудника, в пользу которого производятся выплаты;

- суммы выплат, начисленных сотруднику в течение года (предельная величина базы страховых взносов превышена или нет).

Общая ставка взносов составляет 30% (см. , Налогового кодекса РФ):

- 22 % – на пенсионное страхование;

- 5,1 % – на медицинское страхование;

- 2,9 % – на социальное страхование.

Что касается ИП – предпринимателей, не производящих выплаты в пользу физлиц, то они платят только за себя – фиксированные страховые взносы. Размер страховых взносов, уплачиваемых ИП в фиксированном размере, больше не зависит от МРОТ.

В 2018 году индивидуальные предприниматели будут платить за себя следующие фиксированные взносы (см. таблицу).

Таблица 2. Страховые взносы ИП в 2018 году

|

Фонд |

Сумма взноса |

|---|---|

|

Взнос на ОПС, если доход ИП менее 300 тыс. руб. |

26 545 руб. |

|

Взнос на ОМС, если доход свыше 300 тыс. руб. |

26 545 руб. + 1% от дохода* |

|

Взнос на ОМС |

5840 руб. |

*Максимальный размер пенсионных взносов не может превышать восьмикратного размера фиксированных взносов.

Пониженная ставка страховых взносов

Существует несколько категорий льготников – компаний и ИП, – которые платят взносы по более низким ставкам, чем все остальные. Полный перечень льготников приведен в Налогового кодекса РФ. Среди них участники особых экономических зон и проекта «Сколково», IT-организации, экипажи судов и др. Также предусмотрены пониженные ставки взносов для компаний и ИП на УСН. При этом для них действуют дополнительные условия, дающие право на льготу:

- Доход не должен превышать 79 млн руб. за год (в то время как в общем случае этот лимит составляет 150 млн рублей).

- Доля выручки от льготного вида деятельности должна составлять не менее 70%.

Таблица 3. Пониженные тарифы страховых взносов (УСН и другие категории работодателей)

|

Категория плательщика |

Взносы на ОПС,% |

Взносы на ОСС. % |

Взносы на ОМС,% |

|---|---|---|---|

|

Организации и ИП на УСН, осуществляющие виды льготной деятельности, (см. статью 427 НК РФ). |

|||

|

ИП на патенте, кроме розницы, торговли, аренды недвижимости |

|||

|

Некоммерческие и благотворительные организации на УСН |

|||

|

Аптеки, работающие на ЕНВД |

|||

|

IT-организации |

|||

|

Компании и ИП, ведущие технико-внедренческую и туристско-рекреационную деятельность на основе соглашения с органами управления ОЭЗ |

2,9 |

5,1 |

|

|

Хозяйственные общества и партнёрств на УСН, занимающиеся внедрением интеллектуальной собственности, принадлежащей бюджетным и автономным учреждениям |

2,9 |

5,1 |

|

|

Участники проекта «Сколково» |

|||

|

Участники СЭЗ на территории Крыма и Севастополя |

1,5 |

0,1 |

|

|

Резиденты территории опережающего социально-экономического развития и свободного порта Владивосток |

1,5 |

0,1 |

|

|

Страхователи, производящие выплаты членам экипажей судов, которые зарегистрированы в Российском международном реестре судов |

Если компания или ИП применяют в 2018 году пониженные тарифы, то пенсионные взносы с выплат, превышающих базу, начислять не надо.

Дополнительные тарифы страховых взносов в 2018 году

Для определенных категорий плательщиков и работников, занятых на вредных работах, предусмотрены дополнительные тарифы взносов ( Налогового кодекса РФ). Применять их можно только при наличии результатов аттестации рабочих мест, на основании которых условия труда на этих рабочих местах признаны вредными или опасными.

Ставки по страховым взносам на травматизм: как не переплатить?

Тарифы страховых взносов на травматизм зависят от того, насколько опасен или безопасен вид деятельности, которую ведет компания. Тариф присваивается по основному виду деятельности в соответствии с ОКВЭД. Однако при регистрации бизнеса указывают сразу несколько видов деятельности. Вместе с тем в ФСС нет информации о том, какой вид деятельности у компании является основным.

Для получения корректной ставки по взносам на травматизм компаниям необходимо ежегодно подтверждать в ФСС основной вид деятельности. Форма заявления на подтверждение вида деятельности утверждена

Для подтверждения основного вида деятельности в ФСС в 2018 году нужны следующие документы:

- Заявление о подтверждении основного вида деятельности (приложение 1, к Порядку, утв. приказом Минздравсоцразвития № 55).

- Справка-подтверждение основного вида деятельности (приложение 2 к Порядку).

- Копия пояснительной записки к бухгалтерскому балансу за прошлый год, оформленной в произвольной форме (компаниями малого бизнеса данный документ не подается)

Документы подаются в ФСС по месту учета компании/ИП по почте, либо в электронном виде.

Подтвердить основной вид деятельности в 2018 году надо успеть не позднее 16 апреля.

Если пропустить срок подтверждения основного вида деятельности в 2018 году, то ФСС самостоятельно установит тариф по самому опасному виду деятельности, который есть у компании в ЕГРЮЛ.

И платить страховые взносы по этому тарифу, переплачивая, компания будет весь 2018 год.

Тарифы взносов от несчастных случаев варьируются от 0,2% до 8,5%. На сколько ФСС может повысить тариф в случае неподтверждения основного вида экономической деятельности, зависит от разнообразия видов деятельности, указанных в ЕГРЮЛ.

Специалисты нашей компании внимательно следят за своевременным подтверждением основного вида деятельности по нашим клиентам.

***

Директора и собственники компаний, которые находятся у нас на обслуживании, могут быть уверены в том, что переплаты из-за несвоевременного извещения ФСС не возникнет, все установленные законодательством взносы будут корректно рассчитаны и уплачены в срок, претензий со стороны ФНС и фондов не будет. А значит, доначисления, пени и штрафы нашим клиентам не грозят.

Связаться с экспертом

Для чего введена предельная величина взносов

Предельная величина базы для начисления страховых взносов представляет собой границу рассчитанных взносов для работника, начиная с какой используются либо нулевая, либо пониженная ставка на отчисления по страхованию. Максимальное значение действует в случае выплат каждому работнику.

Предельная величина базы для начисления страховых взносов представляет собой границу рассчитанных взносов для работника, начиная с какой используются либо нулевая, либо пониженная ставка на отчисления по страхованию. Максимальное значение действует в случае выплат каждому работнику.

НК устанавливает, что начисляемые работнику доходы в виде зарплаты и других сумм, выплаты которых работодатель производит в пользу сотрудников, подлежат включению в базы по страховым взносам. Исчисление является обязанностью предприятия, установленной нормативными актами, и осуществляется за счет его расходов.

До определенного момента действует правило: чем больше зарплата, тем больше работодатель должен отправлять в ПФР и другие фонды. Если сумма зарплаты пересекает лимит базы, то происходит снижение расходов субъектов бизнеса на обязательное страхование. То есть ставки взносов по страхованию в таком случае являются регрессивными.

Использование предельной базы стимулирует работодателей не скрывать повышенную зарплату работающих на предприятии людей. При таких условиях они соблюдают действующее законодательство и экономят свои средства.

Использование максимального размера базы по взносам на страхование закреплено НК РФ. В настоящее время действуют ставки страховых сумм в ПФР — 22 %, в ФСС 2,9%.

Когда зарплата работника накопительно, начиная с первых чисел года превышает установленный в текущем году предел, то ставки принимают значения соответственно 10% и 0% применительно к суммам свыше данных границ.

Для льготных тарифов оба значения ставок приравниваются к 0%. Такие льготы перечислены в НК РФ. К ним можно отнести например, применение УСН для указанного в кодексе вида деятельности, доход по которому имеет долю более 70 %.

Внимание! Предельные лимиты не определяются по взносам на медстрахование, а также по взносам, определяемым по дополнительным тарифам. Также эти пределы не определяются для взносов на травматизм.

При заполнении расчета по страховым взносам необходимо отдельно выделять размеры перечислений в пределах максимальных значений базы, и их значения свыше его. При этом отражение в отчете происходит дважды — общими суммами в самом расчете с указанием суммированных величин превышения по всем работникам, а также в сведениях на каждого такого сотрудника.

Нужно помнить, что по пенсионному страхованию максимальные суммы действуют и при выплате заработка по договорам подряда. Для страхования на ситуации нетрудоспособности и материнства в пределы базы по суммам, полученных работником по договорам подряда, не включаются.

Пример применения новой предельной базы значение

Рассмотрим на примере, как используется предельная база по страховым взносам. Примем, что у работника установлен оклад в размере 112 000 рублей. Все месяцы согласно табелю им были отработаны полностью.

Предприятие производит расчет на общих тарифах по страховым взносам — на пенсионное страхование 22% (10% для сумм больше базы), соцстрах — 2,9%, медстрах 5,1%. Взнос по травматизму установлен в размере 0,2%.

В отношении отчислений в ПФ расчет производится следующим образом:

| Месяц | Сумма облагаемой взносами зарплаты нарастающим итогом до лимита | Сумма облагаемой взносами зарплаты нарастающим итогом сверх лимита | Страховые отчисления по ставке 22% | Страховые отчисления по ставке 10% |

| 01.2019 | 112 000 | 24 640 | ||

| 02.2018 | 224 000 | 24 640 | ||

| 03.2018 | 336 000 | 24 640 | ||

| 04.2018 | 448 000 | 24 640 | ||

| 05.2018 | 560 000 | 24 640 | ||

| 06.2018 | 672 000 | 24 640 | ||

| 07.2018 | 784 000 | 24 640 | ||

| 08.2018 | 896 000 | 24 640 | ||

| 09.2018 | 1 008 000 | 24 640 | ||

| 10.2018 | 1 021 000 | 99 000 | 2 860 | 9 900 |

| 11.2018 | 1 021 000 | 211 000 | 11 200 | |

| 12.2018 | 1 021 000 | 323 000 | 11 200 |

Теперь рассмотрим, как считать отчисления в соцстрах (на случай нетрудоспособности и материнства):

| Месяц | Сумма облагаемой взносами зарплаты нарастающим итогом | Страховые отчисления 2,9% |

| 01.2018 | 112 000 | 3 248 |

| 02.2018 | 224 000 | 3 248 |

| 03.2018 | 336 000 | 3 248 |

| 04.2018 | 448 000 | 3 248 |

| 05.2018 | 560 000 | 3 248 |

| 06.2018 | 672 000 | 3 248 |

| 07.2018 | 784 000 | 3 248 |

| 08.2018 | 896 000 (облагается только 815000) | 899 |

| 09.2018 | 1 008 000 | |

| 10.2018 | 1 120 000 | |

| 11.2018 | 1 232 000 | |

| 12.2018 | 1 344 000 |

Поскольку для суммы в медстрах максимальный размер не устанавливается, то необходимо помесячно производить отчисление в фонд в сумме: 112000 х 5,1% = 5712 руб.

Размер ставки взноса на отчисление по травматизму устанавливается исходя из риска по основному виду деятельности. Для этого типа отчислений также не определена максимальная сумма. Поэтому, организация должна будет каждый месяц выполнять платеж в сумме 112000 х 0,2% = 224 руб.

С недавнего времени законодатели России разрабатывают специальную лимитную базу для внесения взносов. Необходимо разобраться, как именно подсчитываются взносы при итоговом получении предельного лимита.

Что такое предельная база для начисления страховых взносов

Именно этот коэффициент устанавливается налоговым законодательством. Эти данные размещаются на официальном сайте правовой информации.

Надо понимать, что из ниоткуда такие расчеты не берутся, они четко обговариваются законом. Взносы по материнству и по нетрудоспособности индексируются, исходя из среднего заработка человека. Именно поэтому по сравнению с 2016 годом размер заработка увеличивается в 2017 году на 5.1 %.

Предел величины пенсионных взносов также устанавливаются налоговым законодательством. Для ее расчета существует формула:

ПрВВ = СрЗ * 12 * 1.9, где

- ПрВВ – предел величины пенсионных взносов;

- СрЗ – средний заработок.

База для начисления страховых взносов — это та сумма, которая идет в пользу сотрудника. При превышении они идут по уменьшенному тарифу. Общий случай предусматривает следующие выплаты:

- Пенсионное – 22 %

- Медицинское – 5.1 %

- Социальное – 2.9 %

Итоговая сумма начислений составляет 30 % от заработка служащего и других выплат. Но важно понимать, что когда превышен лимит в конце года, то для работодателя уменьшается ставка взносов.

Для них не применяется понятие предельная база, тут существуют максимальные суммы. Также нужно знать, что из-за того, что оплата происходит в налоговую службу, произошло изменение реквизитов, изменился и КБК.

Размер базы для начисления страховых взносов

2017 год устанавливает такие лимитные суммы для перечисления взносов страхования:

Важно знать, что предел для медицинских взносов не устанавливается. Таким же образом нет предела для травматизма на производстве.

Предельная величина базы для начисления страховых взносов представляет собою сумму перечислений, облагающихся взносами в пользу сотрудников или лиц, заключающих договора. Каждому лицу предусматривается предельная база, которая считается по нарастающей с начала года. После того, как достигается лимит, у страхователей с низкой ставкой применяются пониженные тарифы в 10%. Также проплаты в ФСС по материнству не перечисляются.

Для использования пониженных тарифов предприниматель обязан соблюдать нормы ст.427 НК РФ, где указаны обязательные условия. В случае нарушения потеряется право на льготу с начала года.

По пониженным ставкам работают следующие категории:

- Предприятия или ИП, которые ведут определенный вид деятельности по УСН. Они платят пенсионные взносы 20%, остальные 0%

- Аптеки, которые сидят на ЕНВД к работникам, которые занимаются фармацевтикой. Пенсионные 20%, остальные 0%

- Индивидуальные предприниматели, которые работают на ПСН, имеющие патенты. Сюда не войдет розничная торговля, общественное питание. Пенсионные 20%, остальные 0%

- Некоммерческие предприятия с УСН, не включая государственные структуры в области здравоохранения, культуры, спорта. Пенсионные 20%, остальные 0%

- Благотворительность на УСН. Пенсионные 20%, остальные 0%

Тут приведены только некоторые организации, которым разрешено работать по пониженным тарифам. Подробнее можно ознакомиться в налоговом законодательстве.

Как рассчитать сумму взносов к уплате с учетом предельной базы

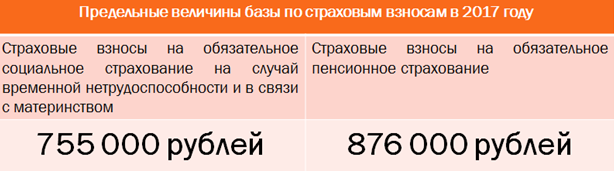

Для того чтобы подсчет произошел правильно, необходимо понимать, если начисления не превышают предела в конце года, тогда:

- в ПФР ставка получается в 22%. Лимитная сумма в 2017 году согласно законодательству считается 876 000 руб.

- Если не превышен лимит в конце года по выплатам в ФСС, то ставка признается в 2.9%. Величина базы – 275 000 руб.

- Медицинские взносы будут 5.1%, а величина базы в этом году отменена законодательством.

ПФР сам может перечислять для накопительной и страховой пенсии, начисляя на отдельный счет фонда суммы.

С 01.01.2017 года администрированием взносов будет заниматься ФНС. Особых изменений нет, расчетным периодом также считают год, отчетными – каждый квартал.

Для того чтобы подсчитать взносы в ПФР, надо воспользоваться формулой:

Важно понимать, что при проведении подсчетов надо учитывать постоянные обновления законодательства. Поэтому перед расчетом нужно просматривать значение показателя на первое число текущего года.

Законодательством установлены фиксированные суммы взносов, которые можно найти в налоговом кодексе. При доходе предпринимателя более 300 000 рублей, он будет доплачивать еще 1%. Также нужно понимать, что по окончанию своей работы предприниматель должен уплатить все взносы за проведенную ранее деятельность. Связано это с тем, что при регистрации предпринимателя он берет на себя все риски, в том числе и страховые взносы.

Для расчета взносов ФФОМС используется следующая формула:

Обязанность по уплате таких взносов ложится на предпринимателя с момента регистрации до окончания деятельности. Для этого нужно чтобы ИП подал заявление на прекращение работы. В противном случае он будет числиться в базе, а значит, обязан выплачивать страховые взносы.

Поэтому важно не забыть заплатить все страховые взносы предпринимателю, который решил прекратить свою деятельность. Иначе сумма в результате может оказаться достаточно внушительной.

Минфином в проекте постановления обозначена предельная величина базы в ФСС и ПФР для начисления страховых взносов в 2019 году. Границы базы для отчислений на все виды обязательного страхования – пенсионное (ОПС), социальное (ОСС) и медицинское (ОМС), ежегодно индексируются. В расчетах законодатель ориентируются на рост средней зарплаты в целом по стране. Узнаем размеры базы отчислений во внебюджетные фонды в будущем году.

Предельная величина базы для начисления страховых взносов (СВ)

Базой СВ является совокупный объем выплат по каждому официально работающему физлицу. Отсчет сумм дохода начинается с начала года нарастающим итогом до его завершения. Общий объем СВ составляет 30% от выплат и распределяется традиционно:

-

в ПФР – 22 %, при превышении предельной базы предусмотрен пониженный тариф – 10%;

-

в ФСС – 2,9 %;

-

в ФОМС – 5,1%.

Трансформаций в механизм расчета отчислений в 2019 году внесено не было. Как и в предшествующие годы законодательно установлены максимальные границы базы для СВ на случай временной нетрудоспособности и материнству (ВНиМ), превышение которой освобождает работодателя от дальнейшего обложения взносами, а отчисления в ПФР, превысившие установленный действующий лимит, начинают считать по сниженному тарифу 10%.

Базовый максимум СВ на 2019 год утвержден на основе рекомендаций п. 3,6 ст. 421 НК, определяющих лимит базы для взносов ПФР, как произведение среднемесячной зарплаты по стране (45 639 руб.) на коэффициент 2,1 и 12 месяцев (45 639 х 2,1 х 12). База для взносов ФСС определяется путем умножения лимита 2018 года (815 000 руб.) на коэффициент 1,061. Полученные результаты округляют до полных тыс. руб.

С 01.01.2019, согласно проекта правительственного постановления, предельные величины базы для формирования отчислений будут установлены в сумме:

-

865 000 руб. – для исчисления СВ на страхование по больничным;

-

1 150 000 руб. – для начисления СВ на обязательное пенсионное страхование (ОПС).

Как и прежде законодателем не установлены границы сумм взносов по обязательному медстрахованию (ОМС) и производственному травматизму, т. е. начисление этих взносов с выплат сотрудникам производится без ограничивающих лимитов.

Отметим, что ИП и компаниям-«упрощенцам», аптекам, применяющим ЕНВД и бизнесменам, работающим на патенте, с 2019 г. придется производить отчисления по общему тарифу, поскольку пониженные ставки на будущий год для них не продлены.

Ограничение предельного размера базы не учитывается при начислении взносов по дополнительным тарифам на ОПС – допвзносы следует начислять даже при превышении базы в 1 150 000 руб.

Предельная величина базы для начисления взносов ПФР

Установленная граница базы для СВ на ОПС – 1 150 000руб. Если доход сотрудника, начисляемый с начала 2019 года, превысит 1 150 000 руб. (при условии отчислений по основному (не сниженному) тарифу), то с суммы превышения СВ на ОПС рассчитываются в размере 10%. При достижении установленного «потолка» начислением СВ по сниженному тарифу, дальнейшего обложения выплат взносами не предусмотрено.

Предельная величина базы для ФСС в 2019 г.

Максимальный размер базы отчислений в ФСС по ВНиМ установлен на уровне 865000 руб. Сверх этой границы доходы сотрудников взносами не облагаются.

Алгоритм расчета базы в 2019 году также остался неизменным. Для ее исчисления суммируются все выплаты работнику, начиная с начала года. При этом в расчет не включают необлагаемые взносами выплаты (ст. 422 НК), например, социальные пособия или материальную помощь в установленных пределах (4000 руб.) Произведем расчет страховых отчислений на конкретных примерах.

Пример 1: начисление СВ по новым лимитам

Фирма облагает выплаты работникам по общим тарифам СВ. При окладе сотрудника в 120000 руб., лимит по пенсионным отчислениям (1 150 000 руб.) исчерпается в октябре 2019, а по социальным (865 000 руб.) – в августе. Для наглядности объединим данные в таблице:

|

Месяц |

База для СВ |

Итого с начала года |

СВ на ОПС |

СВ на ОСС |

СВ на ОМС 5,1% |

||

|

22% |

10% |

2,9% |

0% |

||||

|

Январь |

120 000 |

120 000 |

26 400 |

||||

|

Февраль |

120 000 |

240 000 |

26 400 |

||||

|

Март |

120 000 |

360 000 |

26 400 |

||||

|

Апрель |

120 000 |

480 000 |

26 400 |

||||

|

Май |

120 000 |

600 000 |

26 400 |

||||

|

Июнь |

120 000 |

720 000 |

26 400 |

||||

|

Июль |

120 000 |

840 000 |

26 400 |

||||

|

Август |

120 000 |

960 000 |

26 400 |

||||

|

Сентябрь |

120 000 |

1 080 000 |

26 400 |

||||

|

Октябрь |

120 000 |

1 200 000 |

15 400 |

||||

|

Ноябрь |

120 000 |

1 320 000 |

12 000 |

||||

|

Декабрь |

120 000 |

1 440 000 |

12 000 |

||||

Превышение предельной базы СВ на ОПС наступило в октябре. Расчет отчислений производят по двум тарифам: в пределах базы, т. е. с суммы до границ лимита в 1 150 000 руб. — по тарифу 22%, с сумм свыше лимита — по тарифу 10%. Далее:

-

Вычислим сумму до лимита – 70 000 руб. (1 150 000 – 1 080 000);

-

Рассчитаем СВ с этой суммы – 15 400 руб. (70 000 х 22%);

-

Сумма превышения лимита составит 50 000 руб. (120 000 – 70 000);

-

СВ с суммы превышения – 5000 руб. (50 000 х 10%).

Таким образом, сумма взносов в октябре составит 20 400 руб., с ноября по декабрь – по 12 000 руб. (120 000 х 10%).

Поскольку законом установлено, что при исчерпании лимита по ВНиМ в сумме 865 000 руб. страховые взносы не начисляются, то с наступлением сентября выплаты сотруднику взносами не облагаются. В нашем примере обложению в августе подлежит остаток в сумме 25 000 руб. (865 000 – 840 000). Сумма взноса на ОСС составит 725 руб. (25 000 х 2,9%). Дальнейшие выплаты до конца года СВ на ОСС не облагаются.

Отчисления на медстрахование производятся на протяжении всего года, так как базовые лимиты для этого вида взносов не предусмотрены.

Пример 2: начисление СВ по пониженному тарифу

Допустим, компания облагает выплаты работников по сниженному тарифу. Зарплата сотрудника составляет 200 000 руб. в месяц. Сделаем расчет СВ в таблице:

|

Месяц |

База для СВ |

Итого с начала года |

СВ на ОПС 8% |

СВ на ОСС 2% |

СВ на ОМС 4% |

|

Январь |

200 000 |

200 000 |

16 000 |

||

|

Февраль |

200 000 |

400 000 |

16 000 |

||

|

Март |

200 000 |

600 000 |

16 000 |

||

|

Апрель |

200 000 |

800 000 |

16 000 |

||

|

Май |

200 000 |

1 000 000 |

16 000 |

||

|

Июнь |

200 000 |

1 200 000 |

12 000 |

||

|

Июль |

200 000 |

1 400 000 |

|||

|

Август |

200 000 |

1 600 000 |

|||

|

Сентябрь |

200 000 |

1 800 000 |

|||

|

Октябрь |

200 000 |

2 000 000 |

|||

|

Ноябрь |

200 000 |

2 200 000 |

|||

|

Декабрь |

200 000 |

2 400 000 |

В данной ситуации предельная база СВ по ОПС будет исчерпана в июне – до лимита в 1 150 000 руб. начисляются взносы по сниженному тарифу 8%, а далее обложение выплат прекращается до конца года. Границы базы по СВ в ФСС будут достигнуты в мае – сумма до лимита 865 000 руб. облагается, затем начисление взносов прекращается до следующего года. Отчисления на ОМС рассчитываются до окончания года.

Добавить комментарий