Платные образовательные услуги в школе

Содержание

- Платные образовательные услуги в школе

- Дополнительные платные образовательные услуги в школе: что это?

- Порядок оказания платных образовательных услуг в школе

- Примерный порядок определения платы за оказание платных услуг в государственных архивах Кемеровской области

- ОБ УТВЕРЖДЕНИИ МЕТОДИКИ РАСЧЕТА СТОИМОСТИ ПЛАТНЫХ ДОПОЛНИТЕЛЬНЫХ ОБРАЗОВАТЕЛЬНЫХ И ИНЫХ УСЛУГ В МУНИЦИПАЛЬНЫХ УЧРЕЖДЕНИЯХ ОБРАЗОВАНИЯ ГОРОДА ПЕНЗЫ (с изменениями на: 17.05.2017)

- Приложение. МЕТОДИКА РАСЧЕТА СТОИМОСТИ ПЛАТНЫХ ДОПОЛНИТЕЛЬНЫХ ОБРАЗОВАТЕЛЬНЫХ И ИНЫХ УСЛУГ В МУНИЦИПАЛЬНЫХ УЧРЕЖДЕНИЯХ ОБРАЗОВАНИЯ ГОРОДА ПЕНЗЫ

- Приложение. Рекомендуемые размеры стимулирующих коэффициентов в зависимости от должности педагога осуществляющего оказание платной услуги

Платные образовательные услуги в школе

- 27 марта 2017

- 5787

Скачать книгу «Образовательный процесс — ФГОС»

Скачать бесплатно в .pdf

В образовательных учреждениях платные образовательные услуги ежегодно обрастают множеством мифов, которые требуют разъяснения для администрации и родителей учеников. Несмотря на принятые поправки в Закон РФ №83 «Об образовании», среднее общее образование остается бесплатным, исключение составляют платные образовательные услуги в школе.

Все учебные услуги, которые оказывают образовательные учреждения (далее — ОУ), закреплены ст. 45 ФЗ №83:

- репетиторство;

- углубленное изучение предметов;

- специальные циклы дисциплин и курсы;

- учеба по дополнительным образовательным программам.

Сайт предназначен для работников сферы образования

Статьи в полном объёме доступны только зарегистрированным пользователям.

После регистрации Вы получаете:

- доступ к 10 000+ профессиональных материалов;

- 5 000 готовых рекомендаций педагогов-новаторов;

- более 200 сценариев открытых уроков;

- 2 000 комментариев экспертов к нормативным документам.

Дополнительные платные образовательные услуги в школе: что это?

Формы оказания и список сервисов, предоставляемых на платной основе, вносится в устав школы. Преимущества предоставления занятий и курсов на платной основе:

- Дополнительное образование – это возможность сделать сферу обучения шире, предоставить школьникам знания, которые выходят за рамки образовательных программ (далее — ОП) и стандартов.

- Благодаря этому каждый ребенок может получить доступ к знаниям, и ему не нужно будет переживать по поводу того, наберется ли группа нужной численности или нет.

- Нельзя забывать о том, что образование, которое предоставляется платно, – это источник заработка учителей и пополнения материально-технической базы ОУ.

- Практика последних лет доказывает более высокий уровень ответственности педагогов, родителей и учащихся, которые работают и обучаются по системе внебюджетного допобразования.

Администрации и родителям следует понимать, что оплачиваются только дополнительные уроки и учеба по индивидуальному графику. Если предполагаются дополнительные часы по профилю ОУ, платит за это федеральный или местный бюджет, но не родители. Второй важный аспект – дополнительные платные образовательные услуги (курсы, занятия, продленка) в школе не зря так называются, поскольку оплачиваются родителями добровольно, а не принудительно.

Договор на платные образовательные услуги в школе

Чтобы ребенок ходил на продленку или школьные курсы на платной основе, родителям или законным представителям учащегося следует подписать соответствующий договор со школой. Договор на платные дополнительные образовательные услуги в школе предполагает, что плательщики будут получать кассовые чеки, зарегистрированные в бухгалтерии. Важно, чтобы договор был индивидуальным, а в нем был указан перечень и стоимость предлагаемых сервисов.

Перед заключением договора ОУ обязано предоставить потребителям услуг исчерпывающую и достоверную информацию о предоставляемом допобразовании и себе:

- адрес и наименование ОУ, данные лицензии, свидетельства о госаккредитации;

- направленность и уровень ОП, которые реализуются, срок и формы их освоения;

- перечень услуг, предоставляемых на внебюджетной основе, порядок предоставления их;

- стоимость занятий, включенных в основную плату согласно договору;

- требования к поступающим, порядок приема, документ, который будет выдан по завершению обучения.

Предметом договора становятся следующие пункты, которые обязательно должны быть отражены в документе:

{kind=link}

Законодательная база вопроса:

- ФЗ №273 «Об образовании в Российской Федерации» от 29 декабря 2012 г. определяет формы и вид оказания платных образовательных услуг по программам начального общего, среднего или основного общего образования.

- ФЗ №135 «О благотворительной деятельности и благотворительных организациях» от 11.08.1995 фиксирует тот факт, что все подарки и благотворительные взносы также должны закрепляться в гражданско-правовом договоре.

Таким образом, любые взносы и «презенты» должны быть зафиксированы документально. Денежные средства, которые родители обучающихся вносят или жертвуют ОУ, перечисляются на расчетный счет ОУ на добровольной основе. Важно, что родители учеников или их законные представители вправе уплатить средства в меньшем размере или не уплатить вовсе по своему желанию.

Порядок оказания платных образовательных услуг в школе

Процесс оказания услуг в сфере образования на внебюджетной основе подразумевает несколько этапов работы.

Скачать этапы работы оказания услуг в сфере образования

Скачать в .docx

| Название этапа | Описание |

| Подготовительный | Необходимо изучить нормативную базу. В уставе следует прописать порядок оказания платных образовательных услуг в школе, перечень направлений, по которым они предоставляются. Аналогичные сведения должны быть зафиксированы в лицензии ОУ. При лицензировании видов деятельности нужно опираться на ФЗ «О лицензировании отдельных видов деятельности» и постановление Правительства РФ №000 от 01.01.2001. |

| Аналитика | Востребованность дополнительных услуг определяют на собеседованиях, путем проведения опросов, приема предложений от учеников и их законных представителей. Нельзя внедрять внебюджетные уроки, не оценив возможности ОУ: 1. оценить опыт и квалификацию педагогического коллектива; 2. определить состояние материально-технической базы и помещений, необходимых для занятий; 3. сформировать методическое и программное обеспечение работы; 4. составить положение о платных образовательных услугах в школе. |

| Организационный | Внедрение внебюджетных сервисов в сфере обучения предполагает: 1. Рекламную кампанию, рассказывающую о дополнительных курсах, уроках и секциях на текущий учебный год. 2. Предварительную запись в кружки, секции, курсы. 3. Составление расписания занятий, утверждение плана учебы. 4. Расчет стоимости внебюджетных занятий и курсов, учитывая количество учащихся и длительность обучения. Ст. 709 ГК РФ и ст. 424 ГК РФ поясняют принципы расчета цены услуги. Размер платы определяет учебное учреждение, руководствуясь фактическими расходами и компенсацией издержек. 5. Заключение договоров с законными представителями детей и трудовыми соглашениями с учителями. При составлении документа стоит ориентироваться на ФЗ № 000-1 от 01.01.2001 г. «О защите прав потребителей» и гл.39 ГК РФ. 6. Проведение собрания родителей групп допобразования, под подпись ознакомить их с Правилами внутреннего распорядка ОУ и Правилами предоставления внебюджетных услуг. 7. Директор издает приказы об организации внебюджетных сервисов по всем направлениям, составляет смету затрат на каждую из них в отдельности. Постановление Правительства РФ №000 п.19 Раздел II делает составление сметы обязательным. 8. Родители получают квитанции на оплату, которую необходимо произвести в сроки, что были прописаны в договоре. |

Приказом директора школы назначается педагог, ответственный за предоставление внебюджетных услуг. Этот куратор контролирует организацию процесса обучения, ведет документацию, следит за соответствием ОП.

Положение о платных образовательных услугах в школе

Процесс допобразования на внебюджетной основе традиционно сопровождается нормативно-правовой базой. В учебной организации должны быть следующие документы:

- расписание;

- циклограмма работы педагогов допобразования и куратора;

- план контроля оказания внебюджетных сервисов;

- ведомости контроля внесения денежных средств, учета расходов и начисления зарплаты;

- календарь часов, отработанных педагогами в рамках допобразования;

- протоколы заседаний методобъединения учителей, которые работают в системе допобразования;

- статистика и аналитика наполняемости групп;

- информационное табло для школьников и родителей.

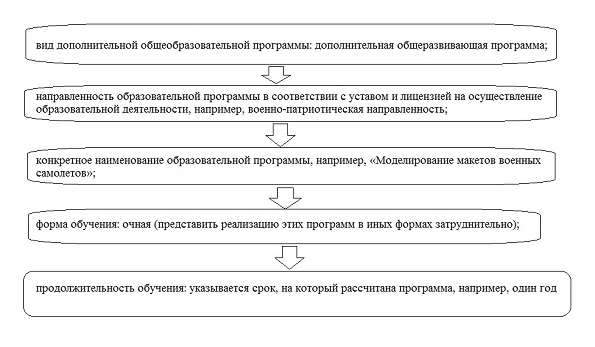

Образовательная программа платных образовательных услуг в школе

Важно, чтобы на каждый учебный год составлялась образовательная программа предоставления платных образовательных услуг в школе. В документе отражается:

- Планируемые результаты обучения и систему оценки степени освоения ОП.

- Принципы формирования УУД, программу каждого учебного предмета, воспитательный аспект.

- Учебный план, принципы, кадровые и психолого-педагогические условия реализации ОП. Финансовое обеспечение, материально-техническую и информационно-методическую базу программы.

В целом каждое образовательное учреждение определяет количество, формы реализации и стоимость учебных программ допобразования, что позволяет учащимся глубже охватить учебный материал.

Больше узнать об оказании платных образовательных услуг в школе можно в следующих статьях:

Рекомендации по теме

Примерный порядок определения платы за оказание платных услуг в государственных архивах Кемеровской области

Утвержден

приказом начальника

архивного управления

Кемеровской области

от 12.12.2014 № 71

ПРИМЕРНЫЙ ПОРЯДОК

ОПРЕДЕЛЕНИЯ ПЛАТЫ ЗА ОКАЗАНИЕ УСЛУГ (ВЫПОЛНЕНИЕ РАБОТ), ПРЕДОСТАВЛЯЕМЫХ ГРАЖДАНАМ И ЮРИДИЧЕСКИМ ЛИЦАМ В ГОСУДАРСТВЕННЫХ КАЗЕННЫХ УЧРЕЖДЕНИЯХ, ПОДВЕДОМСТВЕННЫХ АРХИВНОМУ УПРАВЛЕНИЮ КЕМЕРОВСКОЙ ОБЛАСТИ

I. Общие положения

1. Настоящий порядок (далее — Порядок) разработан в соответствии со статьей 24 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях», Федеральным законом от 22.10.2004 № 125-ФЗ «Об архивном деле в Российской Федерации», приказом Министерства культуры и массовых коммуникаций РФ от 18.01.2007 № 19 «Об утверждении Правил организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в государственных и муниципальных архивах, музеях и библиотеках, организациях Российской академии наук» зарегистрирован в Минюсте России 06.03.2007, регистрационный № 9059), приказом Министерства культуры РФ от 06.06.2013 № 635 «Об утверждении Порядка использования архивных документов в государственных и муниципальных архивах», приказа Федерального архивного агентства от 12.10.2010 № 75 «Об утверждении первоначальных норма затрат на оказание федеральными бюджетными учреждениями, подведомственными Росархиву, услуг физическим и юридическим лицам», рекомендациями Федерального архивного агентства по выполнению работ и оказанию услуг на платной основе федеральными казенными учреждениями подведомственными Росархиву (разработаны ВНИИДАД, 2014 г.), постановлениями Коллегии Администрации Кемеровской области от 29.12.2007 № 382 «О Порядке установления основных требований к работе подведомственных учреждений», от 16.10.2008 № 446 «Об утверждении Положения об архивном управлении Кемеровской области» (в ред. от 31.05.2013 № 221), уставами государственных казенных учреждений, подведомственных архивному управлению Кемеровской области и на основании приказа Минфина РФ от 30.08.2010 № 423 «Об утверждении порядка определения платы за оказание услуг (выполнение работ), относящихся к основным видам деятельности государственных бюджетных учреждений, находящихся в ведении Министерства финансов Российской Федерации, для граждан и юридических лиц».

2. Порядок распространяется на государственные казенные учреждения, подведомственные архивному управлению Кемеровской области (далее — учреждения), осуществляющие оказание услуг (выполнение работ), относящихся в соответствии с уставом учреждения к его основным видам деятельности, для физических и юридических лиц на платной основе (далее — платные услуги).

3. Порядок не распространяется:

— на архивные услуги (работы), которые предоставляются бесплатно в соответствии с законодательством и иными нормативными правовыми актами РФ и Кемеровской области;

— на предоставление архивной информации и/или копий документов органам государственной власти, местного самоуправления, суда, прокуратуры, следственным органам, комиссиям по реабилитации жертв политических репрессий, обществу Красного Креста, архивным органам и учреждениям РФ в целях осуществления ими своих полномочий.

— в иных случаях установленных действующим законодательством Российской Федерации.

3. Порядок разработан в целях установления единого механизма формирования цен, предельных цен на платные услуги (далее — цены), оказываемые учреждениями.

4. Платные услуги оказываются учреждением по ценам, включающим прямые и косвенные затраты учреждения на оказание данных услуг.

5. Учреждение самостоятельно определяет возможность оказания платных услуг в зависимости от материальной базы, численного состава и квалификации персонала, спроса на услугу, работу и т.д.

6. Учреждение формирует и утверждает перечень платных услуг по согласованию с Управлением.

Примерный перечень платных услуг учреждений прилагается к настоящему Порядку, разработан на основании рекомендаций Федерального архивного агентства по выполнению работ и оказанию услуг на платной основе федеральными казенными учреждениями подведомственными Росархиву, Классификационного перечня работ, выполняемых в государственных архивах (ВНИИДАД, 2013 г.) и носит рекомендательный характер (приложение 1).

7. Учреждение утверждает цены на платные услуги по согласованию с Управлением.

8. Цены на платные услуги могут быть изменены в случае изменения показателей (себестоимость, затраты и т.п.), обуславливающих цену платной услуги, не чаще одного раза в год.

9. Стоимость платных услуг определяется на основе расчета экономически обоснованных затрат материальных и трудовых ресурсов (далее — затраты) и методики их расчета, установленных настоящим Порядком.

10. Учреждение, оказывающее платные услуги, обязано своевременно и в доступном месте предоставлять гражданам и юридическим лицам необходимую и достоверную информацию о перечне платных услуг и их стоимости по форме согласно Таблице 1.

Таблица 1

Информация

о ценах на платные услуги, работы, оказываемые (выполняемые)

_________________________________________________________

(наименование учреждения)

|

Наименование услуги (работы) |

Цена |

|

|

1. |

||

|

2. |

||

|

3. |

||

|

4. |

||

|

5. |

||

|

6. |

||

|

7. |

||

|

… |

11. Средства, полученные от выполнения (оказания) платных услуг, в соответствии со статьей 161 Бюджетного кодекса РФ поступают в областной бюджет.

12. В соответствии со статьей 149 Налогового кодекса РФ услуги по сохранению, комплектованию и использованию архивных документов, оказываемые архивными учреждениями и организациями, не подлежат налогообложению.

13. Индексация цен на выполняемые платные услуги осуществляется учреждением с учетом доводимых Минэконразвитием РФ базисных коэффициентов (индексов-дефляторов), на очередной финансовый год.

14. Платные услуги предоставляются бесплатно льготным категориям граждан, которые определены соответствующими нормативными правовыми актами РФ.

15. Льготным категориям граждан, перечень которых определен нормативными правовыми актами Кемеровской области, предоставляется льгота в размере 50% от стоимости оказываемой платной услуги.

16. Платные услуги предоставляются учреждением по обращениям (заявлениям) физических и юридических лиц, либо на основе заключаемых с ними договоров в порядке очередности их поступления.

17.Для выполнения платных услуг учреждением могут привлекаться сторонние юридические и физические лица в порядке, установленном законодательством РФ.

18. При оказании платной услуги учреждение вправе предусматривать авансирование в размере до 30% от общей стоимости услуги.

19. Учреждение ведет статистический и бухгалтерский учет выполняемых платных услуг, составляет необходимую отчетность и предоставляет ее Управлению, а также уполномоченным государственным органам в порядке и сроки, установленные законодательством РФ.

II. Методика расчета цены платной услуги

20. Цена формируется на основе себестоимости, рентабельности оказания платной услуги, с учетом спроса на платную услугу, а также с учетом затрат учреждения непосредственно связанным с оказанием платной услуги, в том числе:

— учет полного комплекса технологических процессов и операций, необходимых для осуществления единицы выполняемой услуги (работы);

— использование научно обоснованных норм времени или выработки, установленных для предоставления услуги (работ), в том числе полученных на основе данных хронометража;

— размер дневного заработка (часовой тарифной ставки) работника, определяемого на основе среднего расчета уровня оплаты труда и среднего сложившегося уровня материальных расходов на содержание административно-управленческого персонала.

21. Состав расходов, включаемых в себестоимость, определяется в соответствии с Налоговым кодексом РФ (глава 25 «Налог на прибыль организаций») и Экономической классификацией расходов бюджетов РФ (приказ Минфина РФ от 08.12.2006 № 168н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации»).

22. К затратам учреждения непосредственно связанным с оказанием платной услуги относятся:

затраты на персонал, непосредственно участвующий в процессе оказания платной услуги (основной персонал), это: любые начисления работникам с учетом установленных надбавок, премий и других выплат, связанных с оплатой труда, предусмотренных законодательством РФ, коллективными и трудовыми договорами, также затраты на командировки, осуществляемые основным персоналом при оказании платной услуги;

материальные запасы, полностью потребляемые в процессе оказания платной услуги (приобретение материалов, инструментов, оборудования, приобретение работ и услуг производственного характера, выполняемых сторонними организациями (транспортные услуги, техническое обслуживание и т.п.));

затраты (амортизация) оборудования, используемого в процессе оказания платной услуги, в соответствии со статьями 257, 258, 259 Налогового кодекса РФ и Классификатором основных средств, включаемых в амортизационные группы (в редакции постановлений Правительства РФ от 09.07.2003 № 415, от 08.08.2003 № 476 и от 18.11.2006 № 697);

прочие расходы, отражающие специфику оказания платной услуги (коммунальные, обеспечение пожарной безопасности, охрана имущества, почтовые, связь, информационные, выпуск печатной продукции, оплата труда административно-управленческого персонала и др.).

23. Учреждением может быть установлен повышающий или понижающий коэффициент, учитывающий объективные различия затрат на оказание одной и той же платной услуги. Например,

Могут использоваться повышающие коэффициенты:

1) при определении цены на внеочередное выполнение работ:

— исполнение работ от 1 до 3 рабочих дней – 3;

— исполнение работ от 4 до 10 рабочих дней – 2;

2) в случаях, когда платные услуги осуществляются с использованием уникальных и особо ценных документов – от 2 до 3

Могут использоваться понижающие коэффициенты:

1) при оказании платных услуг учреждениям культуры, детским домам, школам, студентам и аспирантам высших и средних учебных заведений, пенсионерам, ветеранам Вооруженных сил – до 1,5.

24. При использовании корректирующих коэффициентов цена единицы платной услуги определяется путем умножения среднего значения на корректирующий коэффициент. При этом цена, умноженная на соответствующий корректирующий коэффициент, не должна превышать предельную цену, установленную для данной платной услуги.

25. Рентабельность устанавливается величиной (в процентах) от себестоимости в размере не более 20%.

26. Для расчета затрат на оказание платной услуги может быть использован расчетно-аналитический метод или метод прямого счета.

27. Расчетно-аналитический метод применяется в случаях, когда в оказании платной услуги задействован в равной степени весь основной персонал учреждения и все материальные ресурсы. Данный метод позволяет рассчитать затраты на оказание платной услуги на основе анализа фактических затрат учреждения в предшествующие периоды. В основе расчета затрат на оказание платной услуги лежит расчет средней стоимости единицы времени (человеко-дня, человеко-часа) и оценка количества единиц времени (человеко-дней, человеко-часов), необходимых для оказания платной услуги.

, где:

— затраты на оказание единицы платной услуги;

— сумма всех затрат учреждения за период времени;

— фонд рабочего времени основного персонала учреждения за тот же период времени;

— норма рабочего времени, затрачиваемого основным персоналом на оказание платной услуги.

25. Метод прямого счета применяется в случаях, когда оказание платной услуги требует использования отдельных специалистов учреждения и специфических материальных ресурсов, включая материальные запасы и оборудование. В основе расчета затрат на оказание платной услуги лежит прямой учет всех элементов затрат.

Зусл = Зоп + Змз + Аусл + Зн, где:

Зусл — затраты на оказание платной услуги;

Зоп — затраты на основной персонал, непосредственно принимающий участие в оказании платной услуги;

Змз — затраты на приобретение материальных запасов, потребляемых в процессе оказания платной услуги;

Аусл — сумма начисленной амортизации оборудования, используемого при оказании платной услуги;

Зн – прочие расходы, относимые на стоимость платной услуги.

28. Затраты на оплату труда и начисления на выплаты по оплате труда рассчитываются как произведение стоимости единицы рабочего времени (например, человеко-дня, человеко-часа) на количество единиц времени, необходимое для оказания платной услуги. Данный расчет проводится по каждому сотруднику, участвующему в оказании соответствующей платной услуги, и определяются по формуле:

Зоп = SUMОТч x Тусл, где:

Зоп — затраты на оплату труда и начисления на выплаты по оплате труда основного персонала;

Тусл — норма рабочего времени, затрачиваемого основным персоналом;

ОТч — повременная (часовая, дневная, месячная) ставка по штатному расписанию и по гражданско-правовым договорам сотрудников из числа основного персонала (включая начисления на выплаты по оплате труда).

Расчет затрат на оплату труда персонала, непосредственно участвующего в процессе оказания платной услуги, приводится по форме согласно Таблице 2.

Таблица 2

Расчет затрат на оплату труда персонала

_________________________________________________

(наименование платной услуги)

|

Должность |

Средний |

Месячный |

Норма |

Затраты на |

|

1 |

2 |

3 |

4 |

5 |

|

1. |

||||

|

2. |

||||

|

… |

||||

|

Итого |

x |

x |

x |

29. Затраты на приобретение материальных запасов рассчитываются как произведение средних цен на материальные запасы на их объем потребления в процессе оказания платной услуги. Затраты на приобретение материальных запасов определяются по формуле:

,

— затраты на материальные запасы, потребляемые в процессе оказания платной услуги;

— материальные запасы определенного вида;

— цена приобретаемых материальных запасов.

Расчет затрат на материальные запасы, непосредственно потребляемые в процессе оказания платной услуги, проводится по форме согласно Таблице 3.

Таблица 3

Расчет затрат на материальные запасы

_________________________________________________

(наименование платной услуги)

|

Наименование |

Единица |

Расход |

Цена за |

Всего затрат |

|

1 |

2 |

3 |

4 |

5 |

|

1. |

||||

|

2. |

||||

|

… |

||||

|

Итого |

x |

x |

x |

30. Расчет суммы начисленной амортизации оборудования, используемого при оказании платной услуги, приводится по форме согласно Таблице 4.

Таблица 4

Расчет суммы начисленной амортизации оборудования

_________________________________________________

(наименование платной услуги)

|

Наименование |

Балансовая |

Годовая |

Годовая |

Время работы |

Сумма |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. |

|||||

|

2. |

|||||

|

… |

|||||

|

Итого |

x |

x |

x |

x |

31. Объем прочих (накладных) затрат относится на стоимость платной услуги пропорционально затратам на оплату труда и начислениям на выплаты по оплате труда основного персонала, непосредственно участвующего в процессе оказания платной услуги:

, где:

— коэффициент прочих (накладных) затрат, отражающий нагрузку на единицу оплаты труда основного персонала учреждения. Данный коэффициент рассчитывается на основании отчетных данных за предшествующий период и прогнозируемых изменений в плановом периоде:

, где:

— фактические затраты на административно-управленческий персонал за предшествующий период, скорректированные на прогнозируемое изменение численности административно-управленческого персонала и прогнозируемый рост заработной платы;

— фактические затраты общехозяйственного назначения за предшествующий период, скорректированные на прогнозируемый инфляционный рост цен, и прогнозируемые затраты на уплату налогов (кроме налогов на фонд оплаты труда), пошлины и иные обязательные платежи с учетом изменения налогового законодательства;

— прогноз суммы начисленной амортизации имущества общехозяйственного назначения в плановом периоде.

— фактические затраты на весь основной персонал учреждения за предшествующий период, скорректированные на прогнозируемое изменение численности основного персонала и прогнозируемый рост заработной платы;

Расчет прочих (накладных) затрат приводится по форме согласно Таблице 5.

Таблица 5

Расчет прочих (накладных) затрат

_________________________________________________

(наименование платной услуги)

|

1 |

Прогноз затрат на административно- |

|

|

2 |

Прогноз затрат общехозяйственного |

|

|

3 |

Прогноз суммы начисленной |

|

|

4 |

Прогноз суммарного фонда оплаты |

|

|

5 |

Коэффициент накладных затрат |

(5) = {(1) + (2) + (3)}/(4) |

|

6 |

Затраты на основной персонал, |

|

|

7 |

Итого накладные затраты |

(7) = (5) x (6) |

Расчет цены платной услуги приводится по форме согласно Таблице 6.

Таблица 6

Расчет цены на оказание платной услуги

_________________________________________________

(наименование платной услуги)

|

Наименование статей затрат |

Сумма (руб.) |

|

|

1. |

Затраты на оплату труда основного персонала |

|

|

2. |

Затраты материальных запасов |

|

|

3. |

Сумма начисленной амортизации оборудования, |

|

|

4. |

Прочие (накладные) затраты, относимые на платную услугу |

|

|

5. |

Итого затрат |

|

|

6. |

Цена на платную услугу |

32. Настоящий Порядок может быть использован архивными учреждениями муниципальных образований Кемеровской области при формировании цен, предельных цен на платные услуги и перечня платных услуг, предоставляемых учреждением.

Приложение 1

к Примерному порядку

определения платы за оказание услуг

(выполнение работ), предоставляемых гражданам

и юридическим лицам в государственных

казенных учреждениях, подведомственных

архивному управлению Кемеровской области

Примерный перечень платных услуг (работ), выполняемых (оказываемых)

государственными архивными учреждениями Кемеровской области

|

№ п/п |

Наименование услуги (работ) |

Единица измерения |

|

1 |

2 |

3 |

|

1. Обеспечение сохранности архивных документов |

||

|

1.1. |

Обследование физико-химического, технического (физического), биологического состояния архивных документов и печатных изданий (в зависимости от параметров носителя объекта обследования): — архивных документов на бумажном носителе и печатных изданий; — архивных документов на пленочных и электронных носителях |

ед. хр. |

|

1.2. |

Реставрация архивных документов и печатных изданий 1-4 категории сложности |

лист |

|

1.3. |

Брошюровка, переплет, подшивка архивных документов на бумажном носителе и печатных изданий (в зависимости от толщины корешка, степени сложности и качества переплетного материала): — ремонт, в т.ч. с наращиванием корешка; — брошюровка; — переплет; — подшивка |

лист лист ед. хр. ед. хр.

|

|

1.4. |

Дезинфекция, обеспыливание архивных документов на бумажных носителях и печатных изданий |

лист/ед. хр. |

|

1.5. |

Изготовление первичных средств хранения архивных документов (в зависимости от вида, размера и качества материала) |

шт. |

|

1.6. |

Хранение документов на договорной основе (в том числе временное (депозитарное)) |

ед. хр. |

|

1.7. |

Консультирование по вопросам обеспечения сохранности документов |

час |

|

2. Упорядочение архивных документов |

||

|

2.1. |

Составление исторической справки о фондообразователе и фонде: — за период до 5 лет; — за период от 5 до 10 лет; — за период более 10 лет |

историческая справка |

|

2.2. |

Составление плана упорядочения дел (документов) организации |

план упорядочения |

|

2.3. |

Разработка схемы систематизации дел фонда (в зависимости от структуры организации) |

схема систематизации |

|

2.4. |

Систематизация дел до проведения экспертизы ценности документов: – по фондам – внутри фонда – по признакам (хронологический, функциональный, географический и т.п.) |

ед. хр. |

|

2.5.

2.5.1.

2.5.2.

2.5.3.

2.5.4.

2.5.5. |

Проведение экспертизы научной и практической ценности документов: управленческой документации: – с полистным просмотром; – без полистного просмотра (сформированной в дела); творческой документации научно-технической документации: – текстовой с полистным просмотром – текстовой без полистного просмотра – графической документов по личному составу: – с полистным просмотром – без полистного просмотра аудиовизуальной документации |

ед. хр.

ед. хр.

ед. хр. ед. хр. лист

ед. хр.

ед. хр.

|

|

2.6. |

Формирование дел из россыпи, переформирование дела: — управленческой, творческой, научно-технической (текстовой) документации; — научно-технической графической документации; — документов по личному составу |

лист |

|

2.7. |

Разброшюровка неправильно сформированного дела |

ед. хр. |

|

2.8. |

Систематизация листов в деле |

лист |

|

2.9. |

Систематизация научно-технической документации по частям, стадиям проектов, этапам проблем (тем): — текстовой; — графической |

ед. хр. |

|

2.10. |

Составление заголовков дела: — управленческой документации; — творческой документации; — научно-технической документации; -документов по личному составу |

заголовок |

|

2.11. |

Составление внутренней описи документов в деле: — управленческой, творческой документации; — текстовой научно-технической документации; — графической научно-технической документации; — документов по личному составу |

|

|

2.12. |

Размещение документов, не подлежащих подшивке, в папки с клапанами |

ед. хр. |

|

2.13. |

Нумерация листов: — одного формата в деле; — разного формата в деле |

лист |

|

2.14. |

Перенумерация листов |

лист |

|

2.15. |

Проверка нумерации листов |

лист |

|

2.16. |

Оформление обложки дела, титульного листа, листа заверителя |

ед. хр. |

|

2.17. |

Систематизация дел, не подлежащих хранению, по группам |

ед. хр. |

|

2.18. |

Простановка архивного шифра на обложке дела |

ед. хр. |

|

2.19. |

Составление описи дел |

заголовок |

|

2.20. |

Составление предисловия к описи дел: — за период до 5 лет; — за период от 5 до 10 лет; -за период свыше 10 лет; — к описи дел по личному составу |

предисловие |

|

2.21. |

Составление указателя к описи дел |

|

|

2.22. |

Оформление описи дел (составление титульного листа, оглавления, итоговой записи) |

|

|

2.23. |

Составление акта: — о выделении к уничтожению документов и дел, не подлежащих хранению; — о неисправимых повреждениях документов |

позиция |

|

2.24. |

Картонирование дел |

ед. хр. |

|

2.25. |

Перекартонирование дел |

ед. хр. |

|

2.26. |

Написание и наклейка ярлыков |

ярлык |

|

3. Оказание методической и практической помощи в организации документов в делопроизводстве и работы архивов организаций в подготовке нормативных и методических документов, регламентирующих деятельность архивных и делопроизводственных служб |

||

|

3.1. |

Разработка: — номенклатуры дел; — положения об архиве; — положения об экспертной комиссии; — инструкции по делопроизводству |

позиция положение положение инструкция

|

|

3.2. |

Составление паспорта архива |

паспорт |

|

3.3. |

Обследование состояния архива и организации документов в делопроизводстве с разработкой рекомендаций по совершенствованию работы архивной службе организации |

справка |

|

3.4. |

Консультирование по вопросам архивного дела и делопроизводства |

час |

|

4. Использование документов и информационных услуг |

||

|

4.1. |

Исполнение запросов физических и юридических лиц: — тематических; — генеалогических |

запрос |

|

4.2. |

Тематическое выявление документов (информации) |

документ |

|

4.3. |

Просмотр научно-справочного аппарата для выявления дел, документов по теме запроса: — описи; — каталоги; — автоматизированные информационно-поисковые системы (АИПС); — периодическим изданиям, справочной литературе |

заголовок карточка запись

страница |

|

4.4. |

Выявление информации по теме запроса по документам: — XVIII-XIX вв., рукописный текст; — XIX-XXI вв., машинописный текст; — с трудночитаемым, угасающим текстом; — картографическим документам (в зависимости от формата); — по учетно-партийным, кадровым документам |

лист (образ, кадр)

лист (образ, кадр) лист формата А4

персоналия/карточка |

|

4.5. |

Составление ответа на запрос (на одну тему, по одной персоне): — информационное письмо; — архивная справка; — архивная копия; — архивная выписка |

машинописный лист |

|

4.6. |

Изготовление дополнительных экземпляров архивной справки, выписки, копии по просьбе заявителя |

экземпляр |

|

4.7. |

Выдача дубликата или переоформление архивной справки, копии, выписки |

экземпляр |

|

4.8. |

Удостоверение аутентичности архивного документа с заверением гербовой печатью архива |

экземпляр |

|

4.9. |

Составление: — тематического перечня архивных документов; -тематического обзора архивных документов (фондов) |

заголовок

машинописный лист |

|

4.10. |

Проведение экскурсии по архиву, документальной выставке |

экскурсия |

|

4.11. |

Подготовка: — документальной публикации; — документальной выставки; — календарей знаменательных дат, событий; — буклетов, брошюр |

публикация выставка дата (событие) буклет/брошюра

|

|

4.12. |

Киновидеофотосъемка архивных документов на бумажном носителе техническими средствами архива с учетом технологии и формата копирования |

лист А4 (фото, рисунок, чертеж) |

|

4.13. |

Киновидеофотосъемка архивных документов на бумажном носителе техническими средствами пользователя при отсутствии у архива технических возможностей |

лист А4 (фото, рисунок, чертеж) |

|

4.14. |

Ксерокопирование архивных документов, печатных изданий (в зависимости от формата, периода создания и физического состояния документа) |

лист |

|

4.15. |

Создание цифровой копии архивного документа (без стоимости носителя и компьютерной обработки) с разрешением: — 300 dpi; — 600 dpi |

|

|

4.16. |

Создание копий архивных документов на электронных носителях; — аналоговая — цифровая |

лист, фотоотпечаток, кадр, секунда образ, секунда

|

|

5. Прочие платные услуги |

||

|

5.1. |

Машинописные работы |

лист |

|

5.2. |

Выдача архивных документов и дел из архивохранилища для выполнения платных услуг |

ед. хр. |

ОБ УТВЕРЖДЕНИИ МЕТОДИКИ РАСЧЕТА СТОИМОСТИ ПЛАТНЫХ ДОПОЛНИТЕЛЬНЫХ ОБРАЗОВАТЕЛЬНЫХ И ИНЫХ УСЛУГ В МУНИЦИПАЛЬНЫХ УЧРЕЖДЕНИЯХ ОБРАЗОВАНИЯ ГОРОДА ПЕНЗЫ (с изменениями на: 17.05.2017)

- Текст документа

- Статус

Действующий

УПРАВЛЕНИЕ ОБРАЗОВАНИЯ ГОРОДА ПЕНЗЫ

ПРИКАЗ

от 16 мая 2014 года N 167

ОБ УТВЕРЖДЕНИИ МЕТОДИКИ РАСЧЕТА СТОИМОСТИ ПЛАТНЫХ ДОПОЛНИТЕЛЬНЫХ ОБРАЗОВАТЕЛЬНЫХ И ИНЫХ УСЛУГ В МУНИЦИПАЛЬНЫХ УЧРЕЖДЕНИЯХ ОБРАЗОВАНИЯ ГОРОДА ПЕНЗЫ

(в редакции Приказа Управления образования г. Пензы от 17.05.2017 N 84)

В соответствии с Федеральным законом от 29.12.2012 года N 273-ФЗ «Об образовании в Российской Федерации», руководствуясь Положением об Управлении образования города Пензы приказываю:

1. Утвердить прилагаемую Методику расчета платных дополнительных образовательных и иных услуг в муниципальных учреждениях образования города Пензы согласно Приложению.

2. Довести Методику расчета платных дополнительных образовательных и иных услуг в муниципальных учреждениях образования города Пензы до руководителей учреждений, в отношении которых функции и полномочия учредителя осуществляет Управление образования города Пензы.

3. Действие настоящего приказа распространяется на правоотношения, возникшие с 01.01.2014 года.

4. Приказ Управления образования города Пензы от 09.01.2013 N 3 «Об утверждении Методики расчета стоимости платных дополнительных образовательных и иных услуг в муниципальных учреждениях образования города Пензы» признать утратившим силу с 1.01.2014 г.

5. Контроль за исполнением настоящего приказа возложить на начальника отдела учета и отчетности Трошину И.В. и начальника отдела планирования и статистической отчетности Тимкину Н.А.

И.о. начальника

Ф.В.КЛЕМИН

Приложение. МЕТОДИКА РАСЧЕТА СТОИМОСТИ ПЛАТНЫХ ДОПОЛНИТЕЛЬНЫХ ОБРАЗОВАТЕЛЬНЫХ И ИНЫХ УСЛУГ В МУНИЦИПАЛЬНЫХ УЧРЕЖДЕНИЯХ ОБРАЗОВАНИЯ ГОРОДА ПЕНЗЫ

Приложение

к приказу

Управления образования

города Пензы

от 16 мая 2014 года N 167

(в редакции Приказа Управления образования г. Пензы от 17.05.2017 N 84)

Порядок оказания платных дополнительных образовательных и иных услуг в муниципальных общеобразовательных учреждениях регламентирует Закон РФ от 07.02.1992 года N 2300-1 «О защите прав потребителей», Федеральный закон от 29.12.2012 года N 273-ФЗ «Об образовании в Российской Федерации».

К платным дополнительным образовательным и иным услугам, представляемым муниципальными образовательными учреждениями, относятся:

1. Преподавание специальных курсов и циклов дисциплин по различным предметам сверх часов и сверх программ, предусмотренных учебным планом;

2. Репетиторство с обучающимися другого образовательного учреждения;

3. Различные курсы, семинары, консультации (компьютерные, инженерного бизнеса, английского языка и др.);

4. Различные кружки, студии, группы, школы по обучению и приобщению детей к знанию мировой культуры, художественно-эстетического, научного, технического и прикладного творчества (шахматная, цирковая, танцевальная, музыкальная школы, художественные кружки, секции и т.п.);

5. Создание различных учебных групп и методов специального обучения детей, в т.ч. с отклонениями в развитии, по адаптации детей к условиям школьной жизни, подготовке неорганизованных дошкольников к поступлению в школу (школа раннего развития), группы выходного и праздничного дня, группы вечернего и кратковременного пребывания;

6. Информационные услуги, в т.ч. Интернет;

7. Спортивные секции и группы (аэробика, ритмика, спортивные единоборства, волейбол, баскетбол, мини-футбол, теннис, общефизическая подготовка, в т.ч. занятия в тренажерных залах) для детей и населения города;

8. Присмотр за детьми с отклонениями в развитии, коррекция психического здоровья.

9. Организация спортивных мероприятий для детей и населения города.

Платные дополнительные и иные образовательные услуги не могут быть оказаны муниципальными образовательными учреждениями взамен или в рамках основной образовательной деятельности (рамках основных образовательных программ и государственных образовательных стандартов), финансируемых за счет бюджета.

Для организации платных дополнительных услуг, оказываемых образовательными учреждениями необходимо:

а) изучить спрос в дополнительных образовательных услугах и определить предполагаемый контингент обучающихся;

б) создать условия для предоставления платных дополнительных услуг, с учетом требований по охране и безопасности здоровья обучающихся;

в) указать в уставе образовательного учреждения перечень планируемых платных дополнительных образовательных и иных услуг и порядок их предоставления;

г) получить лицензию на те виды деятельности, которые будут организованы в данном образовательном учреждении в виде платных дополнительных образовательных и иных услуг с учетом запросов обучающихся и населения города, соответствующей учебно-материальной базы и наличия специалистов;

д) заключить договор с заказчиком на оказание платных дополнительных образовательных и иных услуг, предусмотрев в нем: характер оказываемых услуг, срок действия договора, размер и условия оплаты предоставляемых услуг, а также иные условия. Оплата за предоставляемые платные дополнительные услуги должна производиться только через учреждения банков;

е) на основании заключенных договоров издать приказ об организации работы учреждения по оказанию платных образовательных и иных услуг, предусматривающий: ставки работников, занятых оказанием платных услуг, график их работы, смету затрат на проведение платных дополнительных образовательных и иных услуг, учебные планы и штаты;

ж) заключить трудовые соглашения со специалистами (или трудовой договор подряда с временным трудовым коллективом) на выполнение платных образовательных и иных услуг.

з) Разработать локальный нормативный правовой акт об организации платных образовательных услуг, в котором будут отражены факторы, влияющие на стоимость платных образовательных и иных услуг, факторы, влияющие на размер оплаты труда персонала, связанного с оказанием платных образовательных и иных услуг, механизм формирования норматива детей и населения города в группе.

Данная методика предназначается для введения единого механизма формирования тарифов на платные дополнительные образовательные и иные услуги в городе.

Расходование средств, полученных от оказания платных услуг, осуществляется в соответствии с утвержденной сметой доходов и расходов. Планирование сметы по расходам за счет доходов от платных услуг, а также ее исполнение осуществляется по статьям экономической классификации расходов бюджетов Российской Федерации.

Смета расходов за счет доходов от платных услуг состоит из двух разделов:

1. Доходы — плата за дополнительные образовательные и иные услуги.

Доходы рассчитываются исходя из списочного количества детей и населения города, групп, количества часов предоставления услуг, ежемесячной платы за дополнительные услуги и количества месяцев предоставления этих услуг.

2. Расходы — все расходы, которые непосредственно связаны с оказанием дополнительных образовательных и иных услуг по кодам экономической классификации расходов бюджетов Российской Федерации.

Формирование тарифов на платные дополнительные образовательные и иные услуги основано на принципе полного возмещения затрат образовательного учреждения на оказание данных услуг, при котором тариф складывается на основе стоимости затраченных на ее осуществление ресурсов.

Тарифы на платные образовательные и иные услуги рассчитываются учреждениями самостоятельно, согласовываются с Управлением образования города и Пензы и устанавливаются в соответствии с Порядком установления тарифов на услуги, предоставляемые муниципальными предприятиями и учреждениями г. Пензы, утвержденным решением Пензенской городской Думы от 28.09.2012 N 1010-43/5.

Расчет тарифа платной дополнительной образовательной или иной услуги на одного человека на 1 занятие или на 1 час мероприятия производится по формуле:

Тпду = Сс, где

Тпду — тариф платной дополнительной услуги на 1 человека на 1 занятие (руб.);

Сс — себестоимость платной дополнительной образовательной и иной услуги на 1 человека на 1 занятие либо на 1 час мероприятия (руб.);

Расчет себестоимости платной дополнительной образовательной и иной услуги

В состав затрат, относимых на себестоимость услуги, рекомендуется включать следующие виды расходов:

— расходы на оплату труда, в которые входят:

— расходы на оплату труда педагогам;

— расходы на оплату труда административно-хозяйственного персонала;

— начисления на выплаты по оплате труда;

— материальные затраты, в которые входят:

— расходы на услуги связи, работы, услуги по содержанию имущества и прочие работы и услуги (согласно договора или сметы);

— расходы на топливно-энергетические ресурсы, потребляемые при оказании платной образовательной услуги;

— расходы на увеличение стоимости материальных запасов: приобретение учебно-наглядных пособий, расходных материалов и прочие хозяйственные расходы (моющие средства, инвентарь и т.п.).

Образовательное учреждение вправе включать в состав материальных затрат другие расходы, если это служит достижению целей, ради которых оно создано, и отражено в его учредительных документах.

1. Оплата труда

Затраты по оплате труда на 1 обучающегося на 1 занятие или на 1 час мероприятия рассчитываются следующим образом:

Зпр = Зп + За, где

Зпр — затраты по оплате труда на 1 занятие 1 ребенка или 1 час мероприятия (руб.);

Зп — фонд оплаты труда основного персонала, непосредственно задействованного в оказании платных образовательных или иных услуг (руб.);

За — фонд оплаты труда административно-хозяйственного персонала, задействованного в оказании платных образовательных и иных услуг на 1 обучающегося на 1 занятие или на 1 час мероприятия (руб.).

1.1. Зп — фонд оплаты труда основного педагогического персонала задействованного в оказании платных образовательных услуг (должность педагогического работника устанавливается учреждением локальным актом в зависимости от профиля и направленности оказываемой услуги) (руб.) рассчитывается следующим образом:

где:

Стимулирующий коэффициент рекомендуется учреждению устанавливать самостоятельно исходя из должности педагога осуществляющего оказание платной услуги и дополнительного коэффициента расширения зоны обслуживания в зависимости от выполнения работ не связанных непосредственно с предоставлением платной дополнительной услуги, устанавливаемого согласно ежемесячного приказа, утвержденного руководителем учреждения на основании локального нормативно правового акта об организации платных образовательных и иных услуг (Приложение 1);

Норматив детей и населения города в группе рекомендуется учреждению устанавливать самостоятельно в зависимости от возрастной категории и направления деятельности дополнительной платной услуги, устанавливается локальным актом учреждения с объяснением выбора установленного норматива.

Для индивидуальных занятий (услуги логопеда, психолога, музыкального руководителя и прочие услуги, требующие индивидуального подхода) применяется норматив равный 1.

В зависимости от возрастной категории:

— от 1,5 до 3-х лет — применяется норматив равный 5;

— от 3-х до 7 лет — применяется норматив равный 8 — 10 (в зависимости от площади помещения и специфики направления деятельности).

В зависимости от направления деятельности:

— художественно-эстетическое направление (изобразительное искусство, театральный кружок, хореографическая студия, вокальная студия) — применяется норматив равный 8 — 10 (в зависимости от площади помещения и специфики направления деятельности);

— образовательное направление (базовые основы для изучения иностранных языков в игровой форме, занятия по подготовке к школе (обучение чтению, азы математики и т.д.) — применяется норматив равный 8 — 10 (в зависимости от площади помещения и специфики направления деятельности);

— спортивно-оздоровительное направление. В данном случае рекомендуется устанавливать норматив в соответствии с возрастом воспитанников и норм техники безопасности, а именно: начальная стадия обучения основам Восточных единоборств, спортивной и художественной гимнастики, плавания — применяется норматив 6 человек в группе (данный норматив устанавливается согласно площади помещения, для достижения высокого результата соблюдения норм техники безопасности, для получения наивысших показателей в приобретении навыков того или иного вида спорта с целью дальнейшего развития ребенка в данном направлении);

— оздоровительное общеукрепляющее физическое развитие — норматив устанавливается согласно возрастной категории:

— от 2-х до 3-х лет — применяется норматив равный 5;

— от 3-х до 7 лет — применяется норматив равный 8 — 10 (в зависимости от площади помещения и специфики направления деятельности).

К — коэффициент почасовой оплаты труда;

Зп — фонд оплаты труда основного (обслуживающего) персонала непосредственно задействованного в оказании иных услуг рассчитывается следующим образом:

В случае, если основной персонал, непосредственно задействованный в оказании иной услуги, является педагогическим персоналом Зп рассчитывается аналогично как для образовательной услуги. Для остального персонала Зп рассчитывается по формуле:

Среднемесячный фонд рабочего времени (в часах) учитывается по производственному календарю на текущий год.

1.2. За — фонд оплаты труда административно-хозяйственного персонала, задействованного в оказании платных образовательных и иных услуг на 1 обучающегося на 1 занятие или на 1 час мероприятия (руб.).

За = Зп * К;

К — коэффициент оплаты труда административно-хозяйственного персонала устанавливается учреждением самостоятельно локальным актом, но не более 70%.

2. Нз — начисления на выплаты по оплате труда (руб.)

Нз = (Зп + За) * 30,2%.

Размер начисления производится в соответствии с законодательством РФ.

3. Материальные затраты на 1 обучающегося на 1 занятие или на 1 час мероприятия

В материальные затраты рекомендуется включать оплаты за услуги связи, за работы, услуги по содержанию имущества, оплаты за прочие работы, услуги, оплаты за топливно-энергетические ресурсы, потребляемые при оказании платной образовательной или иной услуги, расходы на увеличение стоимости материальных запасов: приобретение учебно-наглядных пособий, расходных материалов и прочие хозяйственные расходы (моющие средства, инвентарь и т.п.).

Образовательное учреждение вправе включать в состав материальных затрат другие расходы, если это служит достижению целей, ради которых оно создано, и отражено в его учредительных документах.

Материальные затраты (М) при расчете тарифов на образовательные услуги рекомендуются до 50% от затрат на оплату труда с начислениями на выплаты по оплате труда.

Размер материальных затрат (М) при расчете тарифов на иные услуги определяется методом прямого счета.

Себестоимость платной дополнительной образовательной и иной услуги на 1 человека на 1 занятие либо на 1 час мероприятия (Сс) рассчитывается по формуле:

Сс = Зпр + Нз + М

При расчете расходной части сметы обязательным является выполнение требования относительно первоочередного обеспечения средствами расходов на оплату труда и соответствующих отчислений от себестоимости 1 часа единой платной дополнительной образовательной и иной услуги для одного человека.

Администрация образовательного учреждения при расчете оплаты труда работникам, оказывающим платные услуги, вправе использовать сдельные, бестарифные и иные системы оплаты труда. При разработке подобных систем оплаты труда должно быть соблюдено требование трудового законодательства: заработная плата работника, отработавшего норму рабочего времени, не может быть ниже, чем предусмотрено тарификацией, пропорционально отработанного времени.

Муниципальные учреждения образования самостоятельно определяют направления и порядок использования средств, полученных от оказания платных услуг, кроме их доли, направляемой на оплату труда и начислений работников образовательных учреждений.

Для освобождения от НДС и налога на прибыль организаций необходимо, чтобы оказываемая платная услуга была указана в лицензии (пункт 6 статьи 149 НК РФ).

Начальник отдела планирования

и статистической отчетности

Н.А.ТИМКИНА

Приложение. Рекомендуемые размеры стимулирующих коэффициентов в зависимости от должности педагога осуществляющего оказание платной услуги

Приложение

к Методике

расчета стоимости платных

дополнительных образовательных

и иных услуг в муниципальных

учреждениях образования

города Пензы

|

Музыкальный руководитель — |

3,95; |

|

Учитель-логопед — |

1,2; |

|

Инструктор по физкультуре — |

4,95; |

|

Воспитатель — |

5,55; |

|

Педагог дополнительного образования — |

2,9. |

Размеры стимулирующих коэффициентов по другим должностям педагогических работников, осуществляющих оказание платной услуги, устанавливаются учреждением самостоятельно при соответствующем обосновании.

Размеры дополнительных коэффициентов расширения зоны обслуживания в зависимости от выполнения работ не связанных непосредственно с предоставлением платной дополнительной услуги (устанавливаются локальным нормативно правовым актом):

За изготовление нестандартного оборудования;

За выполнение работ по уборке помещений до и после занятий;

За подготовку детей к занятиям, требующим выполнения гигиенических требований (бассейн);

Подготовка учебно-наглядных пособий, оборудования, инвентаря и пр.

| Название документа: | ОБ УТВЕРЖДЕНИИ МЕТОДИКИ РАСЧЕТА СТОИМОСТИ ПЛАТНЫХ ДОПОЛНИТЕЛЬНЫХ ОБРАЗОВАТЕЛЬНЫХ И ИНЫХ УСЛУГ В МУНИЦИПАЛЬНЫХ УЧРЕЖДЕНИЯХ ОБРАЗОВАНИЯ ГОРОДА ПЕНЗЫ (с изменениями на: 17.05.2017) |

| Номер документа: | 167 |

| Статус: | Действующий |

| Дата принятия: | 16 мая 2014 |

| Дата редакции: | 17 мая 2017 |

Добавить комментарий