Отдельный баланс

Содержание

- Учет расчетов между головной организацией и филиалом, выделенным на отдельный баланс

- ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ РАСЧЕТОВ МЕЖДУ ГОЛОВНЫМ ОФИСОМ И ФИЛИАЛОМ

- ФОРМА АКТА О ВЫДЕЛЕНИИ К УНИЧТОЖЕНИЮ ДОКУМЕНТОВ, НЕ ПОДЛЕЖАЩИХ ХРАНЕНИЮ В ОРГАНЕ ИСПОЛНИТЕЛЬНОЙ ВЛАСТИ ОРЕНБУРГСКОЙ ОБЛАСТИ

- ГОЛОВНОЙ МОЗГ ЧЕЛОВЕКА

- ФУНКЦИОНАЛЬНЫЕ ОБЯЗАННОСТИ СОТРУДНИКОВ ГОЛОВНОГО ОФИСА

- Бухгалтерский учет в филиале

- Бухгалтерский учет в головном офисе

- Оборотно-сальдовая ведомость головного офиса

- 4.4. Методика выделения постоянных и переменных затрат на основе анализа финансовой отчетности

- Выделение депозитной составляющей

- ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ РАСЧЕТОВ МЕЖДУ ГОЛОВНЫМ ОФИСОМ И ФИЛИАЛОМ

- ФОРМА АКТА О ВЫДЕЛЕНИИ К УНИЧТОЖЕНИЮ ДОКУМЕНТОВ, НЕ ПОДЛЕЖАЩИХ ХРАНЕНИЮ В ОРГАНЕ ИСПОЛНИТЕЛЬНОЙ ВЛАСТИ ОРЕНБУРГСКОЙ ОБЛАСТИ

- ГОЛОВНОЙ МОЗГ ЧЕЛОВЕКА

- ФУНКЦИОНАЛЬНЫЕ ОБЯЗАННОСТИ СОТРУДНИКОВ ГОЛОВНОГО ОФИСА

- Бухгалтерский учет в филиале

- Бухгалтерский учет в головном офисе

- Оборотно-сальдовая ведомость головного офиса

- 4.4. Методика выделения постоянных и переменных затрат на основе анализа финансовой отчетности

- Выделение депозитной составляющей

- Особенности бухгалтерского и налогового учета в торговых организациях

- Как вести бухгалтерию ООО самостоятельно: пошаговая инструкция 2019

- Бухгалтерская отчетность ООО

- Бухгалтерский баланс и отчет о прибылях и убытках предприятия

- Бухгалтерская отчетность ООО на УСН в 2019 году

- Услуги бухгалтера для ООО

Учет расчетов между головной организацией и филиалом, выделенным на отдельный баланс

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Экономика

Экономика  Бухгалтерский учет расчетов

Бухгалтерский учет расчетов

Особенности бухгалтерского и налогового учета в торговых организациях

|

Топ: Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов… Методика измерений сопротивления растеканию тока анодного заземления: Анодный заземлитель (анод) – проводник, погруженный в электролитическую среду (грунт, раствор электролита) и подключенный к положительному… Особенности труда и отдыха в условиях низких температур: К работам при низких температурах на открытом воздухе и в не отапливаемых помещениях допускаются лица не моложе 18 лет, прошедшие… Интересное: Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными… Как мы говорим и как мы слушаем: общение можно сравнить с огромным зонтиком, под которым скрыто все… Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья… |

⇐ ПредыдущаяСтр 3 из 6

Изначально характер взаимодействия бухгалтерской и налоговой системы России соответствовал континентальной концепции, но с течением времени, под воздействием изменения экономической, политической среды, трансформации целей правительства, и стремления российских компаний к выходу на мировой рынок и привлечению инвестиций, привело к нарастающему обособлению бухгалтерского учёта от налогового. Целями и задачами бухгалтерского учета являются: · формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности – руководителям, учредителям, участникам и собственникам имущества организации, а также внешним – инвесторам, кредиторам и другим пользователям бухгалтерской отчетности; · обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства РФ при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами; · предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости. Основным стимулом к разделению налогового и бухгалтерского учёта является различие конечных целей. Основная цель бухгалтерского учёта — предоставление качественной, достоверной информации о финансово-хозяйственной деятельности организации для принятия пользователями финансовой отчётности экономических решений. При этом существенным элементом составления отчётности является профессиональное суждение бухгалтера, которое в свою очередь, обязано соответствовать принципам нейтральности и независимости. Таким образом, данные бухгалтерского учёта нацелены на интересы инвесторов, кредиторов, банков. Данную группу субъектов интересует, прежде всего, платежеспособность организации, прибыль, дивидендная политика, величина задолженности. Иными словами, чем больше прибыль, чем выше платежеспособность и меньше задолженностей имеет организация, тем она привлекательней для инвесторов, тем больше вероятность получения кредитов от банков. Однако рост прибыли связан с ростом налогов, что в свою очередь снижает чистую прибыль.

Целями и задачами налогового учета являются: · формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода; · обеспечение информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога на прибыль организаций Основная цель налогового учёта — обеспечение правильности исчисления и своевременности уплаты налоговых платежей. Следуя исключительно нормам налогового законодательства, не является возможным предоставить финансовую отчётность, которая в полной мере, по сравнению с составленной по нормам бухгалтерского учёта являлась бы для инвесторов привлекательной. В настоящее время, каждая организация имеет законодательно обусловленную возможность сделать выбор в отношении учтенных правил, а именно, будет ли проводится максимально возможное сближение бухгалтерского и налогового учёта. В таком случае, бухгалтерский учёт подстраивается под правила налогового. Это предполагает линейный способ начисления амортизации, одинаковый срок полезного использования, определённый согласно Классификатору основных средств, первоначальная стоимость не уменьшается на величину амортизационной премии, поскольку в бухгалтерском учёте такая возможность отсутствует, не используются повышающие коэффициенты. Взаимодействие систем бухгалтерского и налогового учета в настоящее время играет очень важную роль на предприятии. Существуют как общие черты бухгалтерского и налогового учета, так и различия. Для начала необходимо отметить некоторые общие чертыбухгалтерского и налогового учета: · используемые измерители – денежное выражение (рубли); · объект учета – организация в целом;

· периодичность составления в предоставлении отчетности; · обязательное документальное подтверждение всех хозяйственных операций; · отражение результатов отчетных (прошлых) периодов; · пользователи информации как внутренние, так и внешние. Цели ведения обоих учетов одинаковые – формирование полной и достоверной информации для внутренних и внешних пользователей. Однако методики ведения совершенно разные. Так, можно отметить следующие различия в ведении бухгалтерского и налогового учета: · Способ(метод) начисления амортизации объектов основных средств: в бухгалтерском учете используется линейный способ, способ уменьшаемого остатка, способ списания стоимости по сумме чисел лет срока использования, способ списания стоимости пропорционально объему продукции (работ); в налоговом учете – линейный и нелинейный методы; · порядок учета затрат на ремонт объектов основных средств: в бухгалтерском учете затраты сразу включаются в себестоимость продукции, товаров, работ, услуг; в налоговом учете признаются в размере фактических затрат в том отчетном (налоговом) периоде, в котором они были осуществлены; · способ (метод) оценки материально-производственных запасов при отпуске в производство и ином выбытии, а также на конец отчетного периода: в бухгалтерском учете производится по себестоимости каждой единицы, по средней себестоимости, по каждой группе (виду) материально-производственных запасов; в налоговом учете по стоимости единицы запасов (товаров), по средней стоимости, ФИФО; · порядок признания (списания) управленческих расходов (общехозяйственных расходов): в бухгалтерском учете признаются полностью или частично в себестоимости проданных в отчетном периоде продукции, работ, услуг в качестве расходов по обычным видам деятельности; в налоговом учете – отсутствует вариантность способа; · порядок признания (списания) коммерческих расходов (расходов на продажу): в бухгалтерском учете признаются полностью или частично в себестоимости проданных в отчетном периоде продукции, работ, услуг в качестве расходов по обычным видам деятельности; в налоговом учете отсутствует вариантность способа. В настоящее время в практической деятельности организаций сложились несколько вариантов взаимодействия бухгалтерского и налогового учета: 3. ведение учета по правилам налогового учета Первый подход основан на том, что данные налогового учета получают на основе регистров бухгалтерского учета и первичных документов, а также дополнительных расчетов доходов и расходов по правилам налогового учета. Этот подход к ведению учета менее трудоемок и более гибок в условиях постоянно меняющегося налогового законодательства. Параллельное ведение бухгалтерского и налогового учета основано на параллельном ведении бухгалтерского и налогового учета на основе первичных документов. При этом подходе отдельно формируются регистры бухгалтерского учета и бухгалтерская отчетность по правилам бухгалтерского учета, а также регистры налогового учета и декларация по налогу на прибыль по правилам налогового учета. Ведение учета по правилам налогового учета основано на корректировке учетных данных для их соответствия правилам бухгалтерского учета и составления бухгалтерской отчетности. Применение такого подхода может повлиять на оценку аудиторов о достоверности бухгалтерской отчетности, так как достоверной и полной считается отчетность, сформированная из правил, установленных нормативными актами по бухгалтерскому учету Содержание и порядок составления бухгалтерской и налоговой отчетности торговых организаций Бухгалтерская отчетность — это основной финансовый отчет юридического лица перед государством. В законе дается такое определение: «Бухгалтерская (финансовая) отчетность — это информация о финансовом положении экономического субъекта на отчетную дату, о финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями законодательства». Это определение содержится в Федеральном законе России «О бухгалтерском учете». В России бухгалтерская отчетность на законодательном уровне регулируется законом 402-ФЗ, Положениями о бухгалтерском учёте (ПБУ), а также частично — Налоговым кодексом РФ. В мире действуют Международные стандарты финансовой отчётности (МСФО — IFRS), и в России с 1998 года действует специальная программа по приведению российской отчетности в соответствие с МСФО. В практическом плане бухгалтерская отчетность — это ряд документов, которые необходимо заполнять и представлять в контролирующие органы всем организациям — коммерческим, бюджетным, страховым и прочим. Это: · бухгалтерский баланс; · отчёт о финансовых результатах; Приложения к бухгалтерскому балансу и отчету о прибылях и убытках: · Отчет об изменениях капитала · Отчет о движении денежных средств · Отчет о целевом использовании денежных средств Иные приложения к бухгалтерскому балансу и отчету о финансовых результатах оформляются в табличной и (или) текстовой форме. Содержание пояснений, оформленных в табличной форме, определяется организациями самостоятельно. В приложениях к бухгалтерскому балансу и отчету о финансовых результатах приводится только наиболее важная информация. Каждый существенный показатель должен представляться в бухгалтерской отчетности отдельно. Несущественные суммы аналогичного характера или назначения могут объединяться и не представляться отдельно. Рассмотрим основные этапы составления бухгалтерской отчетности: · Проверка соответствия информации на счетах бухгалтерского учета первичным документам. · Инвентаризация кассы и имущества. · Корректировка данных бухучета при выявлении отклонений. · Закрытие счетов. · Реформация баланса. · Непосредственно составление бухгалтерской отчетности. Правила составления бухгалтерской отчетности предприятия. Порядок составления бухгалтерской отчетности регулируется ПБУ 4/99 и включает следующие группы правил: 1. Принципы, применимые при составлении бухгалтерской отчетности. К ним, в частности, относятся: · Необходимость соблюдения достоверности отражаемой информации. · Отражение данных с учетом сведений о филиалах, представительствах и подразделениях. · Соблюдение актуальных форм. · Заполнение отчетов с учетом показателей как минимум 2-летнего периода. · Соблюдение порядка раскрытия информации в зависимости от значения показателей. Если числовые значения по тому или иному показателю отсутствуют, проставляется прочерк. Если показатели существенные, они отражаются обособленно, если несущественные — раскрываются в пояснениях. · Отчетная дата — последний день отчетного периода. · Отчетный период — с 1 января по 31 декабря. Для новых организаций и ИП — с даты внесения сведений в ЕГРЮЛ или ЕГРИП по 31 декабря. Если же регистрация произошла после 30 сентября, то отчетный период начинается с даты регистрации, а заканчивается 31 декабря года, следующего за годом образования лица. · Наличие в формах отчетности всех необходимых реквизитов, например, наименования составителя, периода. · Составление на русском языке. · Применение валюты РФ. · Подписание руководителем (или лицом, наделенным соответствующими полномочиями). 2. Принципы составления бухгалтерского баланса. ……………………………………………………….. 3. Правила, распространяющиеся на отчет о финансовых результатах: · Необходимо разделить расходы на связанные с деятельностью организации или ИП и прочие. · Выручка отражается за вычетом НДС, акцизов и прочих налогов. · Себестоимость должна быть сформирована без учета коммерческих и управленческих расходов. · Приводятся показатели формирования чистой прибыли. 4. Правила, действующие для пояснений к балансу и отчету о финансовых результатах: · Пояснения должны служить раскрытием сведений учета в соответствии с учетной политикой. · В пояснениях необходимо указать, что порядок составления бухгалтерской отчетности должен соответствовать действующему законодательству. · Пояснения представляют собой расшифровку информации о разных аспектах хозяйственной жизни, например, о движении нематериальных активов, основных средств и т. д. · Пояснения при составлении бухгалтерской отчетности приводятся посредством применения специальных форм. · В пояснениях необходимо отражать информацию о движении денежных средств и изменении капитала. · Пояснения должны содержать сведения об основном виде деятельности, среднесписочной численности работников, исполнительном органе компании. Налоговая отчетность является составной частью налогового контроля. Согласно ст. 23 НК РФ налогоплательщики обязаны представлять в налоговый орган по месту учета в установленном порядке налоговые декларации по тем налогам, которые они обязаны уплачивать, если такая обязанность предусмотрена законодательством о налогах и сборах. ⇐ Предыдущая123456 Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого… Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции… Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ — конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой… Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства… |

|

|

© cyberpedia.su 2017 — Не является автором материалов. Исключительное право сохранено за автором текста. |

Как вести бухгалтерию ООО самостоятельно: пошаговая инструкция 2019

1С-Старт: помогаем начать своё дело Просмотров: 258223

Каждая организация сразу после создания обязана вести бухгалтерский учет. Согласно закону от 06.12.2011 № 402-ФЗ ведение бухгалтерского учета и хранение документов организуется руководителем ООО. На директоре лежит ответственность за постановку учета в организации, и даже бухгалтерская отчетность признается составленной после подписи руководителя, а не главного бухгалтера. Предпринимателям в этом смысле повезло больше — ведение бухгалтерского учета ИП законом не требуется.

Ведение бухгалтерского учета – это организация сбора информации о состоянии имущества и обязательствах компании, а также непрерывное отражение этой информации в специальных бухгалтерских документах. Но бухгалтерия ООО – это не только регистры, книги учета и бухгалтерская отчетность. Это еще и документы налогового учета, договоры, кадровая и первичная документация, документы по движению денежных средств (касса и банк). Весь обширный перечень документов, которые необходимо вести в ООО, мы собрали в статье «Документы организации: собираем и храним».

Обратите внимание: возросли штрафы за нарушение правил бухгалтерского учета. Услуги бухгалтерского сопровождения – это не то, на чем стоит экономить, тем более, что особых расходов они не потребуют.

Сложно ли вести бухгалтерию ООО? Ответ на этот вопрос будет зависеть от нескольких факторов:

- Выбранный налоговый режим. Достаточно просто вести учет на УСН Доходы и ЕНВД. Сложнее – на УСН Доходы минус расходы. Самым сложным будет учет на общей системе налогообложения.

- Наличие работников. Отчетность за работников сложная и объемная, кроме того, необходимо каждый месяц оформлять расчет зарплаты и уплату страховых взносов, а по необходимости, еще и отпускные, больничный, декретные выплаты. Но даже если работников нет, а единственный учредитель руководит организацией без трудового договора, необходимо сдавать нулевую отчетность. Кроме того, все органицации даже без работников должны ежегодно сдавать сведения о среднесписочной численности работников. А новые организации должны сдать сведения о среднесписочной численности работников вновь созданного ООО не позже 20 числа месяца, следующего за месяцем регистрации.

- Количество операций. Это любые хозяйственные действия, которые изменили соотношение доходов и расходов организации: поступление оплаты от покупателей, выплата зарплаты, закупка товара и т.д. Чем больше операций, там больше времени будет уходить на их оформление.

- Разнообразие направлений деятельности организации. Существует своя специфика учета в отдельных сферах бизнеса (торговля, производство, услуги, строительство и др.). Однотипные операции учитывать проще, чем совмещать учет разных направлений.

- Категория ваших партнеров. Если вы и ваш контрагент работаете на разных налоговых режимах, если вы планируете вести внешнеэкономические сделки или работать с бюджетными или государственными предприятиями, то в учете будут свои особенности.

Но даже в самом простом варианте – отсутствии работников, небольшом количестве операций, выборе режима УСН Доходы или ЕНВД — ведение бухгалтерии ООО потребует профессиональных знаний или использования специализированных программ. Бухгалтерское обслуживание ООО можно поручить штатному работнику или специализированной компании. Аутсорсинг бухгалтерских услуг – это полная или частичная передача обязанностей по ведению учета профессиональному независимому исполнителю.

Бухгалтерская отчетность ООО

Бухгалтерский учет в ООО должен обеспечивать полноту сбора и учета информации о финансовой деятельности организации. С чего начать ведение бухгалтерского учета ООО?

Шаг 1. Определите ответственного за ведение бухгалтерского учета на предприятии. Часто после регистрации общества директор возлагает обязанности бухгалтера ООО на себя. На первое время это вполне допустимая ситуация, но как только подойдут сроки сдачи любой отчетности, необходимо либо самому разобраться в этом вопросе, либо передать обслуживание специалистам.

Шаг 2. Выберите, на каком налоговом режиме вы будете работать. Это необходимо сделать сразу после регистрации ООО, а лучше – еще до того, как вы подадите документы в ИФНС. Мы рекомендуем вам при выборе режима получить бесплатную консультацию по налогообложению, что поможет вам существенно сэкономить на платежах в бюджетах. На разных режимах налоговая нагрузка одного и того же предприятия может отличаться в разы!

Шаг 3. Изучите налоговую отчетность вашего режима. На УСН надо сдавать всего одну декларацию по итогам года, на ЕНВД декларации ежеквартальные, на ОСНО каждый квартал сдают декларации по прибыли и НДС и годовую по налогу на имущество.

Шаг 4. Разработайте и утвердите учетную политику организации.

Шаг 5. Утвердите рабочий план счетов. За основу документа надо брать план счетов, разработанный приказом Минфина России от 31 октября 2000 года N 94н.

Шаг 6. Организуйте учет первичных документов и отражение содержащихся в них сведений в регистрах бухгалтерского учета.

Шаг 7. Соблюдайте сроки сдачи отчетности выбранной системы налогообложения и отчетов за работников.

Наши пользователи могут получить бесплатный месяц оказания бухгалтерских услуг специалистами 1С:БО с передачей бухгалтерской информационной базы 1С Бухгалтерия после окончания пробного периода.

К бухгалтерской отчетности ООО закон № 402-ФЗ относит бухгалтерский баланс, отчет о финансовых результатах и приложения к ним: отчеты об изменениях капитала; движении денежных средств; о целевом использовании полученных средств (если они были получены).

Бухгалтерский баланс и отчет о прибылях и убытках предприятия

Формы бухгалтерского баланса предприятия и отчета о прибылях и убытках ООО утверждены Приказом Минфина от 2 июля 2010 г. № 66н. Позднее, приказом Минфина России от 06.04.2015 № 57н отчет о прибылях и убытках был переименован в отчет о финансовых результатах. Организации обязаны сдавать бухгалтерскую отчетность по итогам года, не позднее 31 марта следующего года. Но запросить отчет о финансовых результатах в течение года вправе инвесторы, кредиторы, банк, контрагенты, поэтому можно сделать срез финансового состояния ООО по итогам квартала или месяца.

Форму бухгалтерского баланса ООО можно найти в прил. № 1 к Приказу Минфина от 2 июля 2010 г. № 66н. Это так называемый полный баланс на двух страницах.

Бухгалтерская отчетность ООО на УСН в 2019 году

Как вести бухгалтерию ООО при УСН Доходы 6% и при УСН Доходы минус расходы? Упрощенная система налогообложения предусматривает сдачу всего одной годовой налоговой декларации. Ее форма одинакова для обоих вариантов упрощенной системы.

Какую бухгалтерскую отчетность сдают ООО на УСН в 2019 году? Ведение бухгалтерского учета при упрощенной системе налогообложения позволяет сдавать бухгалтерскую отчетность по упрощенной форме (прил. 5 к Приказу Минфина от 2 июля 2010 г. № 66н). В нее входит только баланс и отчет о финансовых результатах. Если организацией на УСН были получены целевые средства, то по ним тоже нужно отчитаться. Сдавать же отчеты об изменениях капитала и движении денежных средств необязательно.

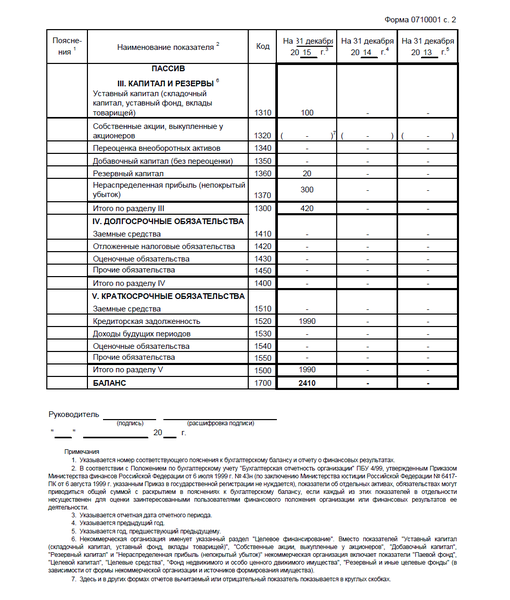

Пример заполнения упрощенного бухгалтерского баланса ООО на УСН:

Услуги бухгалтера для ООО

Подведем итоги. Бухгалтерское обслуживание ООО обязательно на всех налоговых режимах и даже при отсутствии реальной деятельности компании. Вести бухгалтерию может сам руководитель, штатный специалист или специализированная аутсорсинговая компания. Стоимость бухгалтерских услуг для ООО будет зависеть от объема работы: количества хозяйственных операций, сложности выбранного режима, численности работников, способа ведения учета.

Для наших пользователей, желающих самостоятельно вести бухгалтерию ООО, мы хотим предложить онлайн-программу 1С Предприниматель. Это абсолютно новый инструмент для повышения эффективности бизнеса, который позволяет:

- вести полноценный бухгалтерский и налоговый учет;

- проводить расчеты с контрагентами;

- выставлять и оплачивать счета и платежные поручения;

- рассчитывать любые выплаты работникам;

- сохранять все документы ООО в единой базе;

- анализировать продажи, доходы и расходы;

- выбирать минимально возможную налоговую нагрузку и др.

Популярное Бесплатно

Регистрация бизнеса:

- Онлайн подготовка документов

- Бесплатная проверка документов

- Бесплатная консультация по регистрации

Спец.предложения 1С:

- Как проверить своего бухгалтера

- Консультация по оптимизации налогов

- Месяц бух.обслуживания в подарок

Отзывы наших пользователей Бесплатно

Отзывы наших пользователей Бесплатно

Регистрация бизнеса:

- Онлайн подготовка документов

- Бесплатная проверка документов

- Бесплатная консультация по регистрации

Спец.предложения 1С:

- Как проверить своего бухгалтера

- Консультация по оптимизации налогов

- Месяц бух.обслуживания в подарок

Добавить комментарий