Опись документов в налоговую

Содержание

- Готовим документы для налоговиков

- В каком виде представлять документы

- Бумажные экземпляры

- Электронные документы

- Опись документов

- Сроки предоставления документов

- Ответственность

- Опись документов в налоговую по требованию — образец

- Система налогообложения и налоговые органы России

- Когда нужна опись?

- Оформление описи

- Последствия непредставления

- Бланкер.ру

- Опись документов для налоговой

Готовим документы для налоговиков

- Журнал «Арсенал предпринимателя» ноябрь 2015

- Рубрика Взаимоотношения с госорганами

- 0 комментариев

- 3030 просмотров

Полистать демо-версию печатного журнала

- Косульникова Марина | главный бухгалтер ООО «Галан»

При проведении мероприятий налогового контроля налогоплательщики обязаны представлять инспекторам необходимые документы. В каком виде необходимо передавать документы? Как правильно заверять бумажные копии, если документ многостраничный или это подшивка документов? Когда должны быть поданы документы в электронном виде? Как составить опись документов для проверяющих? В какие сроки следует представить документы в ходе камеральной, выездной и встречной проверок? Какая ответственность грозит за невыполнение требований инспекторов? Обо всем этом и пойдет речь в нашей статье.

Инспектор, проводящий налоговую проверку, вправе истребовать у проверяемого лица необходимые документы. Как правило, способ их представления выбирает налогоплательщик. Рассмотрим, как правильно подготовить и передать документы в налоговую инспекцию.

В каком виде представлять документы

При проведении мероприятий налогового контроля налогоплательщики обязаны представлять необходимые документы. Это можно сделать следующими способами (абз. 1 п. 1 ст. 93 и абз. 3 п. 5 ст. 93.1 НК РФ):

- лично или через представителя;

- по почте заказным письмом;

- в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

Способ представления определяется организацией самостоятельно (письмо ФНС России от 25.11.2014 № ЕД-4-2/24315).

Бумажные экземпляры

Представление документов на бумажном носителе производится в виде заверенных проверяемым лицом копий (абз. 2 п. 1 ст. 93 НК РФ).

К сведению СвернутьПоказать

Копия документа – это экземпляр документа, полностью воспроизводящий информацию подлинника документа (п. 23 ГОСТ Р 7.0.8-20131).

Выписка из документа – это копия части документа, заверенная в установленном порядке (п. 26 ГОСТ Р 7.0.8-2013).

Имейте в виду, что в случае необходимости налоговый орган вправе ознакомиться с подлинниками документов (абз. 5 п. 2 ст. 93 НК РФ). Такая необходимость может возникнуть, в частности, в случае обнаружения несоответствия предоставленных сведений и сведений, содержащихся у налоговой, а также в случае сверки копий документов с их подлинниками (письмо Минфина РФ от 11.01.2009 № 03-02-07/1-1).

Заверяем копии

Заверенная копия документа – это копия, на которой в соответствии с установленным порядком проставлены реквизиты, обеспечивающие ее юридическую значимость (п. 25 ГОСТ Р 7.0.8-2013).

При заверении соответствия копии документа ниже реквизита «Подпись» проставляют (п. 3.26 ГОСТ Р 6.30-20032):

- заверительную надпись «Верно»;

- должность лица, заверившего копию;

- личную подпись;

- расшифровку подписи (инициалы, фамилию);

- дату заверения.

Образец заверения см. в Примере 1.

Пример 1 СвернутьПоказать

Обратите внимание: налоговики не могут требовать нотариальное удостоверение копий документов (абз. 2 п. 2 ст. 93 НК РФ).

Многостраничные документы

Чиновники в письмах ФНС России от 13.09.2012 № АС-4-2/15309@ и Минфина России от 07.08.2014 № 03-02-РЗ/39142 (направлено письмом ФНС России от 29.08.2014 № АС-4-2/17341) разъяснили порядок заверения многостраничных документов. В данном случае возможно как заверение каждого отдельного листа копии документа, так и прошитие многостраничного документа и заверение его в целом.

При прошивке многостраничного документа необходимо:

- обеспечить возможность свободного чтения текста каждого документа;

- исключить возможность механического расшития подшивки;

- обеспечить возможность свободного копирования каждого отдельного листа документа;

- осуществить последовательную нумерацию всех листов в подшивке и при заверении указать общее количество листов в подшивке (кроме отдельного листа, содержащего заверительную надпись).

На оборотной стороне последнего листа (либо на отдельном листе) должны быть проставлены следующие реквизиты:

- заверительная надпись «Верно»;

- должность лица, заверившего копию;

- личная подпись;

- расшифровка подписи (инициалы, фамилия);

- дата заверения;

- надпись «Всего пронумеровано, прошнуровано, скреплено печатью _____ листов» (количество листов указывается словами).

Образец заверения см. в Примере 2.

Пример 2 СвернутьПоказать

Подшивка документов

НК РФ не предусмотрено представление в инспекцию подшивки документов, заверенной на обороте последнего листа последнего документа. Чиновники считают, что заверена должна быть каждая копия документа, а не подшивка этих документов. Данный вывод прозвучал в письмах ФНС России от 02.10.2012 № АС-4-2/16459 и Минфина России от 29.10.2014 № 03-02-07/1/54849, от 11.05.2012 № 03-02-07/1-122, от 24.10.2011 № 03-02-07/1-374.

Арбитражная практика по данному вопросу противоречива. Часть судей считает, что заверенная подшивка документов правомерна.

Судебная практика СвернутьПоказать

Арбитры пришли к выводу о том, что своевременное представление обществом копий истребованных инспекцией документов, оформленных в виде подшивки, содержащей удостоверительную надпись уполномоченного лица, не является отказом от их представления и не может быть расценено как непредставление документов вообще. Указанный вывод прозвучал в постановлениях ФАС Центрального округа от 01.11.2013 по делу № А54-8663/2012 и Западно-Сибирского округа от 30.08.2012 по делу № А75-10187/2011.

В то же время, мы нашли судебные акты, где сказано, что заверена должна быть каждая копия документа, а не подшивка этих документов.

Судебная практика СвернутьПоказать

Судом установлено, что заявителем в ИФНС представлена подшивка документов, содержащая на оборотной стороне одного из документов следующую запись: «Всего пронумеровано и прошнуровано, скреплено печатью 270 (двести семьдесят) листов. Копия. Верно. Представитель ООО «Тривиум-ХХ1″ экономист Лазуткина Е.Г. 05.08.2008 г.». Арбитры решили, что данный факт свидетельствует о представлении обществом копий документов, не заверенных должным образом (постановление ФАС Московского округа от 05.11.2009 № КА-А41/11390-09 (определение ВАС РФ от 17.02.2010 № ВАС-946/10)).

Электронные документы

Если истребуемые документы составлены в электронной форме по установленным форматам, то налогоплательщик вправе направить их в инспекцию в электронном виде по телекоммуникационным каналам связи (ТКС) (абз. 3 п. 2 ст. 93 НК РФ).

Порядок направления требования о представлении документов (информации) и порядок представления документов (информации) по требованию налогового органа в электронном виде по телекоммуникационным каналам утвержден приказом ФНС РФ от 17.02.2011 № ММВ-7-2/168@ (далее – Порядок).

Налогоплательщик получает в течение следующего рабочего дня после отправки истребуемого документа в электронном виде (п. 21 Порядка):

1) подтверждение даты отправки;

2) квитанцию о приеме или уведомление об отказе в приеме.

При получении от инспекции квитанции о приеме документа в электронном виде исчезает необходимость представлять данный документ в инспекцию на бумажном носителе (п. 5 Порядка). Если вы не получили квитанцию, то истребуемый документ нужно направить в инспекцию на бумажном носителе в установленный срок (п. 24 Порядка).

Учтите, что представление документов в электронной форме допускается только в том случае, если они составлены по форматам, установленным ФНС России. Если документы составлены в электронной форме не по установленным форматам, то их следует распечатать на бумажном носителе и в виде заверенных копий представить в налоговый орган. На это было указано в письмах ФНС России от 09.09.2015 № СА-4-7/15871, от 07.09.2015 № ЕД-4-2/15669, от 29.05.2013 № ЕД-4-3/9773@ и Минфина РФ от 11.01.2012 № 03-02-07/1-1, от 11.01.2012 № 03-02-07/1-2.

К сведению СвернутьПоказать

В конце мая 2015 г. в первом чтении был принят проект Федерального закона № 688389-6 «О внесении изменений в Налоговый кодекс Российской Федерации в части совершенствования налогового администрирования»3. Документ затрагивает порядок представления истребуемых документов в налоговые органы в электронной форме. Предлагается на проверяемое лицо возложить обязанность по перечислению представляемых документов в описи с указанием наименования и индивидуальных признаков каждого документа.

Опись документов

Налоговики не вправе требовать у проверяемого лица документы, ранее представленные в инспекцию при проведении камеральных или выездных проверок. Правда, указанное ограничение не распространяется на случаи, когда документы ранее представлялись в инспекцию в виде подлинников, которые впоследствии были возвращены, а также на ситуации, когда документы были утрачены вследствие непреодолимой силы (п. 5 ст. 93 НК РФ).

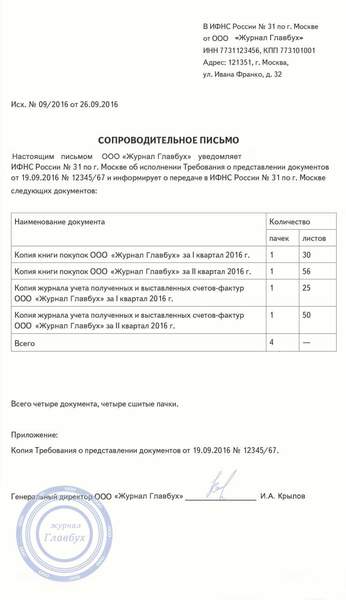

Для того чтобы соблюсти ограничение на повторное истребование документов, чиновники рекомендуют налогоплательщикам представлять документы с сопроводительным письмом и описью (письмо Минфина России от 07.08.2014 № 03-02-РЗ/39142).

Если они направляются в бумажном виде, то опись составляют в свободной форме (Пример 3).

Пример 3 СвернутьПоказать

Для ценных почтовых отправлений можно выбрать услугу – опись вложения. К письму в этом случае прикладывается юридически значимое описание содержимого. Письмо с описью представляется в почтовое отделение в открытом виде и с заполненным в двух экземплярах бланком описи по форме 1074. Заполнить бланк можно на официальном сайте Почты России5.

Если документы отправлены в электронной форме по ТКС, то и опись составляется в электронном формате. Приказом ФНС России от 29.06.2012 № ММВ-7-6/465@ утвержден формат описи документов, направляемых в инспекцию в электронном виде по ТКС, который включает и форматы документов, указанных в описи и представленных в виде скан-образов.

Сроки предоставления документов

Камеральные и выездные проверки

Документы, которые были истребованы в ходе налоговой проверки, представляются в течение 10 рабочих дней (20 дней – при проверке консолидированной группы налогоплательщиков) со дня получения соответствующего требования (п. 3 ст. 93 и п. 6 ст. 6.1 НК РФ).

Пример 4 СвернутьПоказать

Бизнесмен 30.10.2015 получил требование о представлении документов на камеральную проверку.

В данном случае крайний срок представления документов — 16.11.2015. Дело в том, что в подсчет берутся только рабочие дни: 2, 3, 5, 6, 9, 10, 11, 12, 13, 16 ноября.

Если ИП не имеет возможности представить требуемые документы в течение установленного срока, то можно попросить отсрочку (Пример 5). Сделать это надо в течение дня, следующего за днем получения требования. В уведомлении указывают причины, по которым документы не могут быть представлены вовремя, и новый срок представления документов (п. 3 ст. 93 НК РФ).

В течение двух дней со дня получения такого уведомления руководитель (заместитель руководителя) инспекции вправе продлить сроки представления документов или отказать, о чем выносится отдельное решение (п. 3 ст. 93 НК РФ).

Отметим, что арбитры не раз говорили, что законодательство не допускает немотивированного, произвольного отказа налоговиков в продлении срока представления документов при наличии соответствующего ходатайства налогоплательщика.

Пример 5 СвернутьПоказать

Судебная практика СвернутьПоказать

НК РФ предусматривает наряду с правом налогового органа продлить срок представления документов право налогоплательщика обратиться с ходатайством о продлении такого срока в случае, если требуемые документы не могут быть представлены в указанный срок (постановление ФАС Поволжского округа от 22.01.2009 по делу № А55-8517/2008).

Налоговый орган в случае отказа в продлении срока для представления документов обязан мотивировать такой отказ (постановление ФАС Северо-Западного округа от 12.11.2010 по делу № А44-152/2010).

При продлении срока представления документов налоговики учитывают указанные налогоплательщиком причины, объем документов, наличие факта частичного представления документов, сроки, в которые проверяемое лицо по его уведомлению может представить документы. Таким образом, ИФНС самостоятельно определяет, на какой период возможно продлить срок подачи документов (письмо Минфина РФ от 05.08.2008 № 03-02-07/1-336).

К сведению СвернутьПоказать

В случае направления требования налоговым органом по почте заказным письмом датой его получения считается 6-й рабочий день со дня отправки письма (п. 6 ст. 6.1, абз. 3 п. 4 ст. 31 НК РФ). При этом указанный срок не ставится в зависимость от фактической даты получения налогоплательщиком данного требования (письмо Минфина РФ от 06.05.2011 № 03-02-07/1-159).

Встречные проверки

Требование о представлении документов в случае встречных проверок следует исполнить в течение 5 рабочих дней со дня получения. Второй вариант – в тот же срок налогоплательщик сообщает, что не располагает указанными документами (п. 5 ст. 93.1 и п. 6 ст. 6.1 НК РФ). Образец уведомления для такой ситуации см. в Примере 7.

Пример 6 СвернутьПоказать

ИП 02.11.2015 получил требование о представлении документов по встречной проверке. В данном случае крайний срок представления документов ? 10.11.2015, поскольку в подсчет берутся только рабочие дни: 3, 5, 6, 9, 10 ноября.

Пример 7 СвернутьПоказать

Срок представления документов также может быть увеличен по ходатайству лица, у которого истребованы документы (п. 5 ст. 93.1 НК РФ).

Ответственность

Камеральные и выездные проверки

Если бизнесмен не представил в установленный срок документы, он будет оштрафован в размере 200 рублей за каждый непредставленный документ (п. 1 ст. 126, п. 4 ст. 93, п. 6 ст. 93.1 НК РФ). Причем размер штрафа увеличивается до 400 рублей за каждый документ, если в течение года он совершит аналогичное повторное нарушение (п. 2 и п. 3 ст. 112, п. 4 ст. 114 НК РФ, письмо Минфина России от 24.07.2012 № 03-02-08/64).

Отметим, что налогоплательщик не может быть привлечен к ответственности, если число не представленных им документов не определено с достоверностью. Установление размера штрафа исходя из предположительного наличия хотя бы одного из числа запрошенных видов документов недопустимо (письмо Минфина России от 17.10.2013 № 03-02-08/43377).

Судебная практика СвернутьПоказать

Если требование о представлении необходимых для камеральной налоговой проверки документов не исполнено налогоплательщиком по причине истребования документов, которые не относятся к предмету проверки, или по причине неопределенности истребуемых документов, то оснований для применения ответственности, предусмотренной п. 1 ст. 126 НК РФ, не имеется (постановление Президиума ВАС РФ от 08.04.2008 № 15333/07).

Кроме того, за непредставление в установленный срок в инспекцию документов налагается административный штраф на должностных лиц – от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

Встречные проверки

В данном случае отказ лица представить имеющиеся у него документы со сведениями о налогоплательщике по запросу налоговиков карается штрафом в размере 10 000 рублей (п. 2 ст. 126 НК РФ).

Судебная практика СвернутьПоказать

В п. 2 ст. 126 НК РФ субъект правонарушения – не сам налогоплательщик, а третье лицо, у которого имеются документы, содержащие сведения об интересующем налоговый орган налогоплательщике (п. 18 информационного письма Президиума ВАС РФ от 17.03.2003 № 71).

Также за непредставление в установленный срок в налоговые органы документов налагается административный штраф на должностных лиц – от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

Если истек срок хранения документов

По нашему мнению, если истребуемые документы не представлены в связи с истечением срока их хранения, то ни о каких штрафах по ст. 126 НК РФ речи быть не может.

Судебная практика СвернутьПоказать

Суд установил, что требуемые документы не были представлены в связи с истечением срока их хранения. Поэтому арбитры признали необоснованным привлечение заявителя к налоговой ответственности по п. 2 ст. 126 НК РФ в связи с отсутствием его вины (постановление ФАС Дальневосточного округа от 03.06.2013 № Ф03-6629/2012).

Арбитры отмечают, что согласно подп. 8 п. 1 ст. 23 НК РФ налогоплательщики обязаны только в течение четырех лет обеспечивать сохранность документов, необходимых для исчисления и уплаты налогов, в т.ч. документов, подтверждающих получение доходов, осуществление расходов.

Судебная практика СвернутьПоказать

В отношении привлечения налогоплательщика к ответственности, предусмотренной п. 1 ст. 126 НК РФ, за непредставление налоговому органу счета-фактуры от 31.10.1997 суды исходили из отсутствия оснований для привлечения к ответственности в связи с истечением срока хранения первичных документов (постановление ФАС Уральского округа от 17.11.2009 № Ф09-8891/09-С3 (определение ВАС РФ от 04.03.2010 № ВАС-1745/10)).

Сноски

СвернутьПоказать

-

«ГОСТ Р 7.0.8-2013. Национальный стандарт Российской Федерации. Система стандартов по информации, библиотечному и издательскому делу. Делопроизводство и архивное дело. Термины и определения» утвержден приказом Росстандарта от 17.10.2013 № 1185-ст (далее – ГОСТ Р 7.0.8-2013). Вернуться назад

-

«ГОСТ Р 6.30-2003. Государственный стандарт Российской Федерации. Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов» утвержден постановлением Госстандарта России от 03.03.2003 № 65-ст (далее – ГОСТ Р 6.30-2003). Вернуться назад

-

http://asozd.duma.gov.ru/main.nsf/%28Spravka%29?OpenAgent&RN=688389-6 Вернуться назад

-

Приложение № 1 к Порядку приема и вручения внутренних регистрируемых почтовых отправлений, утвержденному приказом ФГУП Почта России от 17.05.2012 № 114-п. Вернуться назад

-

https://pochta.ru/form?type=F107 Вернуться назад

Полистать демо-версию печатного журнала

Опись документов в налоговую по требованию — образец

Нужна срочная консультация и помощь юриста? Звоните! Это бесплатно! +74999384013 — Москва +78124256180 — СПБ Федеральный номер: +78002009303

Общение с Налоговой инспекцией не самое приятное времяпрепровождение. Часто оно связано с конфликтами или проверками, а также предоставлением многочисленных документов и их копий. Чтобы максимально упростить взаимодействие, предлагаем разобраться с таким инструментом, как опись документов.

Система налогообложения и налоговые органы России

Все лица, зарегистрированные или постоянно пребывающие на территории Российской Федерации, платят налоги со своих доходов и принадлежащего имущества.

Налоговая система страны разделена на три уровня:

- федеральный;

- региональный;

- местный.

Правильное оформление документов является основой работы с ИФНС

Законодательную базу налоговой системы России составляют:

- Конституция;

- Налоговый кодекс России;

- Уголовный кодекс России;

- Законодательные акты субъектов Российской Федерации;

- Нормативные правовые акты органов местного самоуправления;

- Разъяснения уполномоченных органов государственной власти и судебные решения.

Понимание принципов работы налоговой системы упростит взаимодействие с уполномоченным органом

При этом налогообложение затрагивает следующие моменты:

- принципы налогового обременения, размеры платежей и случаи освобождения от них;

- порядок платежей;

- права и обязанности государства в лице уполномоченных органов и налогоплательщиков;

- санкции за неисполнение, ненадлежащее исполнение или умышленное уклонение от обязательств;

- контроль за исполнением сторонами своих обязательств.

Важно! Налоговым органам запрещено требовать повторного представления документов, за исключением случаев, установленных п. 5 ст. 93 НК РФ. Подтверждением представления документов по требованию налогового органа являются: опись, реестр с отметкой ИФНС России о получении; почтовая квитанция, опись вложения в ценное письмо, уведомление; квитанция спецоператора, подтверждающая получение документов.

Несмотря на всю сложность системы взыскания налогов для рядового плательщика наибольшую проблему составляет заполнение отчётных форм и их своевременная и полная сдача в налоговый орган. Опись документов для налоговой – это образец вспомогательного документа при общении с уполномоченным органом, который значительно экономит время и помогает избежать конфликтов, а также предотвращает вероятность повторного представления предмета проверки.

Когда нужна опись?

Налоговые органы не только выступают оператором налоговых платежей, но и осуществляют контрольно-надзорные функции.

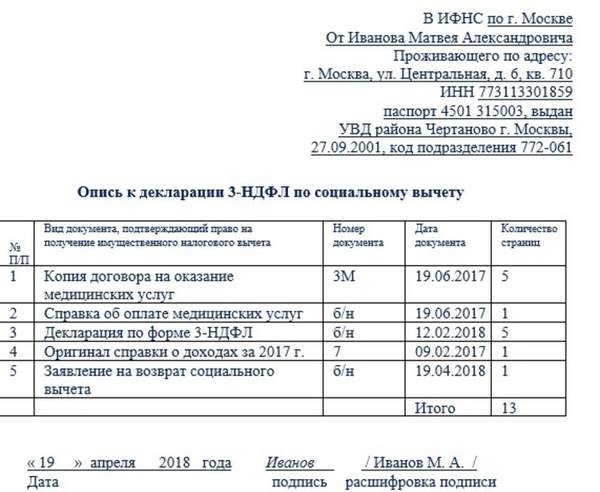

Физические лица сталкиваются с необходимостью представить пакет документов при оформлении имущественного вычета или декорации 3-НДФЛ, а юридические – при проверочных мероприятиях, например – камеральных проверках. ФНС имеет право письменно потребовать у налогоплательщика пакет документов с целью проведения проверки.

Возить в налоговую при камеральных проверках коробки с документами уже давно не актуально!

При проведении мероприятий налогового контроля налогоплательщики обязаны представлять необходимые документы. Это можно сделать следующими способами:

- лично или через представителя;

- по почте заказным письмом;

- в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

Важно! Письмом ФНС России от 25.11.2014 № ЕД-4-2/24315 дано пояснение, что способ представления документации определяется организацией самостоятельно.

Нужно понимать, что специалисты налоговых органов ежедневно обрабатывают значительные объемы бумаг. Наличие подтверждённого сторонами списка передаваемых документов – это гарантия спокойной работы.

Опись – это заверенный плательщиком перечень сданных им в налоговую договоров, квитанций, чеков и т.д. Для такой формы, как опись в налоговую о предоставлении документов образец законодателем или уполномоченным органом не установлен. Но, это не означает, что при отсутствии установленной формы к акту не предъявляется никаких требований.

Функциональное назначение описи – подтверждение одной стороной факта передачи, а другой стороной – факта получения документов. Поэтому оформить её нужно соответствующе.

Оформление описи

Опись от организации может быть составлена лицом:

- ответственным за передачу информации (например, архивариус при выемке архивных данных за закрытые налоговые периоды);

- ответственным за взаимодействие с налоговыми органами (представители бухгалтерии).

Физическое лицо подписывает опись самостоятельно. В случае если оформление осуществляется через представителя, подпись ставится им.

Можно составить как на фирменном бланке организации, так и простых листах офисной бумаги. В последнем случае юридическим лицам лучше заверить подпись ответственного лица печатью организации.

Лицом, уполномоченным подписывать опись от организации, может быть:

- руководитель, как первое лицо, осуществляющее представительские функции;

- главный бухгалтер, как лицо, ответственное за организацию бюджетного учёта в организации;

- специалист по налоговой отчётности.

При отсутствии законодательных норм, организационные моменты лучше уточнять у представителя ФНС, проводящего проверочные мероприятия.

Опись документов в налоговую по требованию образец оформления посмотреть здесь.

Пример описи для документов юридического лица

Вид описи соответствует требованиями делопроизводства, предъявляемыми к письмам:

- В правом верхнем углу указывается адресат – районная налоговая инспекция, проводящая проверку и её почтовый адрес, узнать который можно на официальном сайте госоргана.

- Если документы предоставляют в ответ на письмо инспекции, следует указать реквизиты исходного запроса – дату и номер. На бланках писем для этого, как правило, предусмотрены специальные графы. При оформлении описи в свободной форме можно начать её, например, с фразы «В ответ на запрос ИФНС России от 12.07.2018 №…» или «Согласно полученному требованию о предоставлении документов от 12.07.2018 №…».

- Опись, представленная физическим лицом должна иметь дату составления, а представленная организацией – дату и номер регистрации.

Пример описи для документов физического лица

При направлении всего пакета почтой в конверт следует вложить еще и опись вложения, которая будет отличаться тем, что в неё войдёт и само сопроводительное письмо к документам.

Помимо адресата и возможной преамбулы, основу текста составляет описание.

Перечислят документацию лучше столбиком, проще всего это сделать в табличной форме по шаблону:

| № п/п | Наименование | Кол-во листов | Кол-во экземпляров |

Важно! Обязательно нужно указать оригинал это или копия.

Пример. При оформлении в соответствие со статьёй 93 НК РФ налоговых вычетов по первичной налоговой декларации по НДС, указать в описи «договоры на реализацию товаров с приложением дополнительных соглашений» будет неверно.

Лучше дать следующее описание:

| № п/п | Наименование | Кол-во листов | Кол-во экземпляров |

|---|---|---|---|

| 5. | Оригинал договора на реализацию товаров от 15.01.2018 № 18/1-п, заверен печатями сторон | 4 | 1 |

| 6. | Оригинал дополнительного соглашения к договору на реализацию товаров от 15.01.2018 № 18/1-п, | 1 | 1 |

| заверен печатями сторон |

Следует отмечать и то, какая копия представляется:

- заверенная копия;

- нотариально заверенная копия.

Важно! Согласно пункту 2 статьи 93 НК РФ, если налогоплательщик передает в инспекцию истребованный пакет на бумажном носителе, то он обязан сдавать заверенные копии.

Согласно ГОСТу, если документ, с которого снята копия, заканчивается подписью, то непосредственно после подписи, а если таковой нет, то после текста, ставится оттиск штампа или делается надпись «Верно». Ниже указывается должность лица-заверителя, ставится его подпись и расшифровка к ней, дата заверения.

О заверении копий, представляемых в налоговые органы есть разъяснительное письмо Минфина России от 07.08.2014 № 03-02-РЗ/39142.

Опись составляется в двух экземплярах, один из которых направляется в налоговую, а второй остаётся у налогоплательщика. На втором экземпляре следует взять отметку ответственного лица о приёме.

Последствия непредставления

Игнорирование запроса инспекции может быть накладно. Как финансово, так и репутационно

При незаконном несообщении или сообщении позже указанного срока провинившимся лицом предусмотренных законом данных наказывается наложением штрафа в размере 5 000 руб.*, а если подобное повторится в течение календарного года, сумма штрафа может составить уже 20 000 руб.*

Ненаправление в ФНС в установленный законом срок документации и (или) иных предусмотренных законом данных наказывается штрафом в размере 200 руб.* за каждый непереданный документ.

Должностное лицо, отказавшееся направить инспекторам необходимые документы о налогоплательщике или уклоняющееся от этой обязанности (или же направившее бумаги с заведомо неверными данными), будет оштрафовано на 10 000* (фирмы, ИП) или на 1 000 руб.* (физлица, кроме ИП).

Оформление описи – незначительная затрата времени, которая может существенно сэкономить время, силы и нервы при общении с Налоговой инспекцией. А также помочь отстоять свои законные права и интересы.

*Суммы штрафов актуальны на июль 2018 года.

Бланкер.ру

Бланки документов здесь

Бланки документов здесь

Опись документов для налоговой

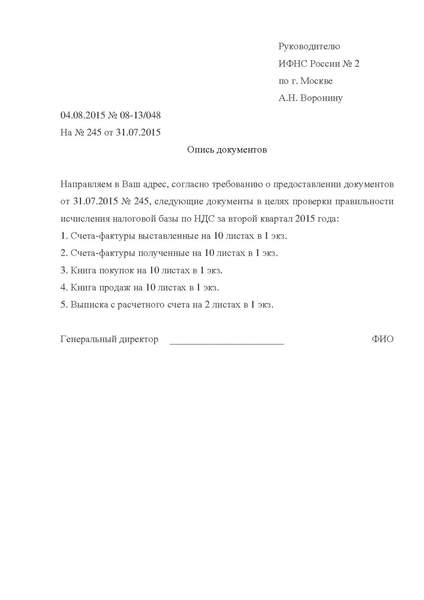

Опись документов для налоговой – это документ, который составляется налогоплательщиком по запросу налоговой службы и прилагается к документам, указанным в нем. Налоговая служба имеет полное право потребовать у налогоплательщика определенный пакет документов с целью проверки начисления им налоговой базы по всем или отдельному виду налогов. Как правило, требуются документы за определенный период времени, о чем обязательно должно быть указано в запросе.

Унифицированной формы описи не существует, она составляется на фирменном бланке налогоплательщика или стандартном листе. В правом верхнем углу указывается, куда и на имя кого направляются документы, сопровождаемые описью. Как правило, опись направляется на имя руководителя налоговой службы соответствующего региона.

Опись документов используется совместно с описью вложения в письмо, если документы высылаются по почте. В этом случае опись документов дополнительно детализирует состав передаваемых документов, в то время как опись вложения содержит обобщенный список.

В левом углу проставляется дата составления описи и ее регистрационный номер в документообороте налогоплательщика. Основной текст документа рекомендуется начинать со слов «Направляем в Ваш адрес, согласно требованию о предоставлении документов….». В основном тексте необходимо указать номер и дату запроса, полученного от налоговой службы, к исчислению налоговой базы по какому именно налогу имеют отношение направляемые документы, а также за какой отчетный период они направляются.

В перечне документов, напротив каждого из них указываются количество листов и экземпляров документа, проставляется отметка о том оригинал это или копия, а также отмечается есть ли на них печать. Опись подписывается руководителем организации налогоплательщика. Стоит отметить, что после получения документов сотрудником налоговой службы нелишним будет попросить расписку, подтверждающую его, заверенную подписью и печатью. За непредставление затребованных документов налогоплательщику грозит штраф согласно п.1 ст. 126 Налогового кодекса РФ.

| Скачать документ | Размер |

|---|---|

Опись документов для налоговой (образец). Скачать (doc) Опись документов для налоговой (образец). Скачать (doc) |

36.5 KB |

Добавить комментарий