Лицензия на право использования скзи бухгалтерские проводки

Содержание

- Приобретение неисключительного права по лицензионному договору

- Учет РБП при переходе на УСН

- Бухгалтерский учет расходов на лицензии при УСН

- Налоговый учет расходов на лицензии при УСН

- Пример отражения в КУДиР затрат на лицензии

- Неисключительные права использования программ по лицензионному договору: учет и налогообложение

- Программы «исключительные» и нет

- Бухучет лицензионных программ: НМА или РБП?

- Бухучет дополнительных затрат на ПО

- Бухучет операционной системы

- Отражение лицензионных программ в налоговом учете

Приобретение неисключительного права по лицензионному договору

Организация может приобретать неисключительные права на объекты интеллектуальной собственности, как для своих нужд, так и для перепродажи. Во втором случае требуется письменное согласие лицензиара.

Приобретение программы для ЭВМ для собственных нужд

Один из распространенных примеров приобретения неисключительного права — покупка программы для ЭВМ или базы данных для собственных нужд организации. Приобретая софт, организация заключает с правообладателем лицензионный договор (соглашение, сублицензионный договор) на использование этого программного обеспечения. Если экземпляр программы приобретен по договору купли-продажи, то лицензионный договор с правообладателем может быть заключен в упрощенном порядке в виде договора присоединения («коробочная лицензия»).

Стоимость программного обеспечения в виде фиксированного платежа можно отнести к расходам будущих периодов согласно абз. 2 п. 39 ПБУ 14/2007. Срок использования программы устанавливается в лицензионном договоре. Если срок в договоре не установлен, то налогоплательщик может установить срок самостоятельно, закрепив это правило в своей учетной политике (письмо Минфина России от 18.03.2013 № 03-03-06/1/8161). При списании расходов можно руководствоваться оценкой ожидаемого поступления будущих экономических выгод от использования данной программы (п. 3 ПБУ 21/2008).

Расходы в виде вознаграждения за право использования программы для ЭВМ по лицензионному договору организация вправе учесть для целей налогообложения прибыли (пп. 26 п. 1 ст. 264 НК РФ). Признаются расходы в том отчетном (налоговом) периоде, в котором они понесены согласно условиям сделки. В случае если договор не содержит таких условий, и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно (п. 1 ст. 272 НК РФ). Ссылаясь на эту норму, Минфин считает, что расходы на приобретение программы для ЭВМ должны включаться в состав прочих расходов, связанных с производством и (или) реализацией, в следующем порядке (письмо от 31.08.2012 № 03-03-06/2/95):

- если по условиям договора на приобретение неисключительных прав установлен срок использования программ для ЭВМ, расходы, относящиеся к нескольким отчетным периодам, учитываются при исчислении налоговой базы равномерно в течение этих периодов;

- если из условий договора на приобретение неисключительных прав нельзя определить срок использования программ для ЭВМ, то расходы распределяются с учетом принципа равномерности признания доходов и расходов. При этом налогоплательщик в налоговом учете вправе самостоятельно определить период, в течение которого указанные расходы подлежат учету для целей налогообложения прибыли.

Аналогичный порядок признания расходов действует и в отношении затрат на последующую модификацию программы для ЭВМ (письмо Минфина РФ от 18.03.2014 № 03-03-06/1/11743).

Однако судьи в большинстве считают, что налогоплательщики вправе учесть спорные расходы единовременно, причем независимо от того, определен срок использования программного обеспечения в лицензионном договоре или нет (постановление ФАС Московского округа от 28.12.2010 № КА-А40/15824-10 по делу № А40-168732/09-127-1389, постановление ФАС Западно-Сибирского округа от 24.05.2011 по делу № А27-9148/2010).

Пример 3

По лицензионному договору ООО «Андромеда» на условиях стопроцентной предоплаты приобретает компьютерную программу «1С:Управление торговлей 8» у организации ООО «Чистый Софт Центр». Стоимость программы 14 500,00 руб. (НДС не облагается на основании пп. 26 п. 2 ст. 149 НК РФ). Программа будет использована для повышения эффективности торговли. Поскольку срок использования программы в договоре не указан, ООО «Андромеда» установила срок использования данной программы, равный 3 годам.

Согласно абз. 1 пункту 39 ПБУ 14/2007 полученное организацией неисключительное право на использование программы для ЭВМ отражается на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного лицензионным договором. Эту операцию можно зарегистрировать с помощью документа Операция, введенная вручную (раздел Операции).

В плане счетов программы «1С:Бухгалтерия 8» (ред. 3.0) забалансовый счет для отражения нематериальных активов, полученных в пользование по лицензионному договору, не предусмотрен. При необходимости пользователь может самостоятельно создавать дополнительные субсчета, забалансовые счета и разрезы аналитического учета. Для учета полученных неисключительных прав целесообразно создать отдельный забалансовый счет, например, 012 «Нематериальные активы, полученные в пользование по лицензионному договору», где предусмотреть аналитический учет:

- по контрагентам — субконто Контрагенты;

- по объектам НМА — субконто Нематериальные активы.

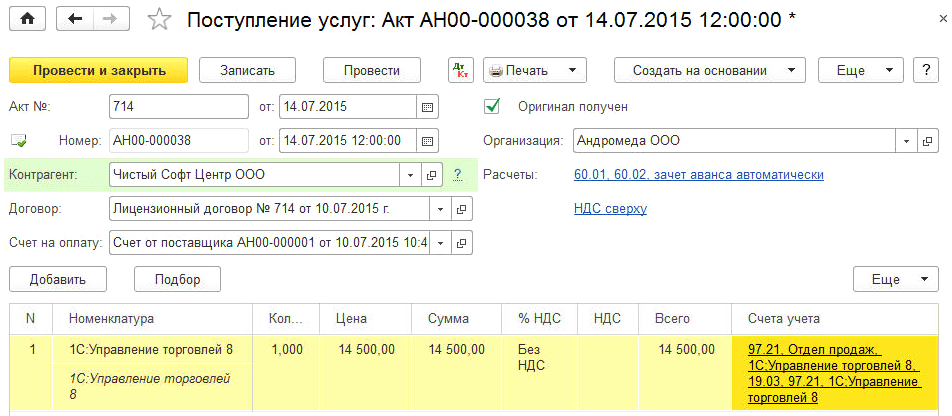

Порядок учета расходов на приобретение программного продукта отражается в документе Поступление (акт, накладная) с видом операции Услуги (рис. 7).

Рис. 7. Поступление неисключительного права

В поле Номенклатура указывается наименование полученного лицензионного программного обеспечения, которое выбирается из справочника Номенклатура (в форме элемента справочника в поле Вид номенклатуры должно быть выбрано значение Услуги).

При заполнении поля Счета учета следует перейти по гиперссылке в одноименную форму и указать (для целей бухгалтерского и налогового учетов):

- счет затрат (97.21 «Прочие расходы будущих периодов»);

- наименование расхода будущих периодов, которое выбирается из одноименного справочника (1С:Управление торговлей 8);

- подразделение затрат (Отдел продаж).

В форме элемента справочника Расходы будущих периодов, кроме наименования, необходимо заполнить следующие реквизиты:

- вид расхода для целей налогообложения (Прочие);

- вид актива в балансе (Прочие оборотные активы);

- сумму РБП (справочно);

- порядок признания расходов (По месяцам);

- даты начала и окончания списания (14.07.2015-13.07.2018);

- счет затрат (44.01) и аналитику списания затрат.

В результате проведения документа сформируются следующие бухгалтерские проводки (в том числе записи в ресурсах Сумма НУ Дт и Сумма НУ Кт):

Дебет 60.01 Кредит 60.02 — на сумму зачтенной предоплаты лицензиару по лицензионному договору; Дебет 97.21 Кредит 60.01 — на стоимость программного обеспечения.

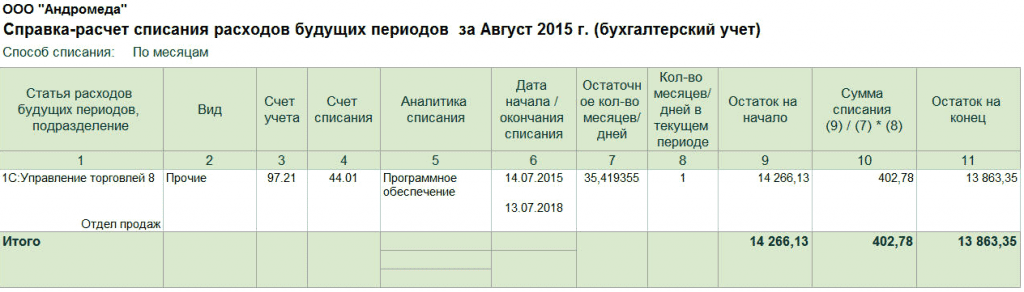

В июле 2015 года после выполнения регламентной операции Списание расходов будущих периодов в состав расходов будет включена стоимость программного обеспечения, рассчитанная за неполный месяц исходя из указанных дат начала и окончания списания. С августа 2015 года стоимость программного обеспечения будет ежемесячно включаться в состав расходов равными долями.

Для проверки списания суммы расходов будущих периодов для бухгалтерского и налогового учетов (в нашем примере эти суммы совпадают) можно воспользоваться отчетом Справка-расчет списания расходов будущих периодов (рис. 8). Доступ к отчету осуществляется из формы помощника закрытия месяца по кнопке Справки-расчеты. Справку-расчет также можно сформировать, перейдя по гиперссылке Списание расходов будущих периодов, и выбрав одноименный пункт меню.

Рис. 8. Справка-расчет расходов будущих периодов

ИС 1С:ИТС Подробнее о расходах на программы для ЭВМ и базы данных см. в справочнике по налогу на прибыль организаций из раздела «Налоги и взносы» на .

Приобретение программного обеспечения для перепродажи

Порядок учета программного обеспечения, приобретаемого для перепродажи, зависит от того, на каких условиях и в какой форме заключается договор с поставщиком программного обеспечения. Например, организация может приобретать и перепродавать экземпляры программ («коробки»), а может распространять программные продукты в форме передачи прав на использование объектов интеллектуальной собственности. Помимо этого, организация может оказывать консультационные и сервисные услуги в рамках сопровождения программных продуктов.

Если оригинал или экземпляры произведения правомерно введены в гражданский оборот на территории РФ путем их продажи или иного отчуждения, дальнейшее распространение оригинала или экземпляров произведения допускается без согласия правообладателя и без выплаты ему вознаграждения (ст. 1272 ГК РФ). На практике это означает, что при приобретении и перепродаже экземпляров программного обеспечения между поставщиком и покупателем заключается обычный договор купли-продажи или поставки, а в качестве товара может выступать CD-диск с записанной программой. В бухгалтерском учете предприятия торговли покупка и продажа экземпляров программного обеспечения отражаются по общим правилам учета товаров (то есть с использованием счета 41 «Товары») и не вызывает затруднений.

Если организация приобретает и перепродает права на программы для ЭВМ, то она обязана заключить с лицензиаром (правообладателем) лицензионный договор. При письменном согласии лицензиара организация-реселлер может по сублицензионному договору предоставить право использования результата интеллектуальной деятельности (ст. 1238 ГК РФ).

Между правообладателем и реселлером может быть заключен смешанный договор (договор купли-продажи экземпляров программы, предусматривающий одновременно предоставление права использования программы). К отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в таком договоре (п. 3 ст. 421 ГК РФ).

Порядок бухгалтерского учета прав на программное обеспечение, приобретаемого для перепродажи, нормативно не урегулирован. В экономической литературе описаны следующие варианты учета полученного программного обеспечения:

- с использованием забалансового счета;

- с использованием счета 20 «Основное производство» (в этом случае на конец отчетного периода по дебету счета 20 могут оставаться суммы незавершенного производства);

- с использованием счета 41 «Товары».

По мнению редакции, учет неисключительных прав в «1С:Бухгалтерии 8» с использование счета 41 является оптимальным, так как этот способ исключает ручные операции, обеспечивает аналитический учет передаваемых прав и не искажает отчетность. Профессор СПбГУ М.Л. Пятов в статье «Бухгалтерская трактовка понятия «товар» в свете четвертой части ГК РФ» обосновывает применение счета 41 для учета неисключительных прав. Приводим следующую выдержку из статьи:

«Согласно ПБУ 5/01 товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц, и предназначенные для продажи. При этом для целей настоящего Положения к бухгалтерскому учету в качестве материально-производственных запасов принимаются активы:

— используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

— предназначенные для продажи;

— используемые для управленческих нужд организации.»

Следовательно, единственным возражением против отражения приобретаемых комплектов копий программ на счете 41 является то, что согласно ГК РФ, организация приобретает, прежде всего, неисключительные права на продукт — объект интеллектуальной собственности. Материальный носитель же не является предметом договора, а лишь обеспечивает возможность совершения операций по передаче неисключительных прав.

Вместе с тем факт приобретения данных прав в целях последующей перепродажи в соответствующих этой цели объемах (количестве копий) полностью подтверждает экономическую роль данного имущества как товара.

Согласно пункту 7 ПБУ 1/98 система учета любой организации должна соответствовать требованию приоритета содержания над формой, согласно которому ведение бухгалтерского учета фактов хозяйственной жизни должно предполагать их отражение «исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования».

Исходя из этого требования, учет приобретаемых копий продуктов интеллектуальной деятельности, относительно которых организации приобретают неисключительные права, может быть организован на счете 41. Этот вариант учета должен быть закреплен в учетной политике организации».

Пример 4

ООО «Андромеда» (лицензиат) в рамках торговой деятельности заключила с лицензиаром-обладателем исключительных прав на компьютерную программу «Сатурн» лицензионный договор, согласно которому ООО «Андромеда» с целью дальнейшего распространения (по сублицензионному договору) приобретает неисключительные права (лицензии) на эту программу. Лицензионный договор, а также сублицензионный договор заключаются на срок, равный одному году.

Ежемесячное вознаграждение, подлежащее уплате лицензиару, зависит от количества распространенных лицензиатом лицензий. Вознаграждение, уплачиваемое лицензиару за одну лицензию, составляет 25 000 руб. (без НДС). Сублицензиат за каждую распространенную лицензию уплачивает лицензиату вознаграждение в размере 30 000 руб. (без НДС). Все выданные лицензиаром лицензии регистрируются в специальной информационной системе. Сублицензиат, получив предоплату от конечного пользователя за программное обеспечение, обращается к лицензиату за лицензией. Лицензиат получает у лицензиара регистрационный номер лицензии, привязанный к конечному пользователю, и расчетные документы. Затем лицензиат передает регистрационный номер лицензии и выставляет расчетные документы сублицензиату.

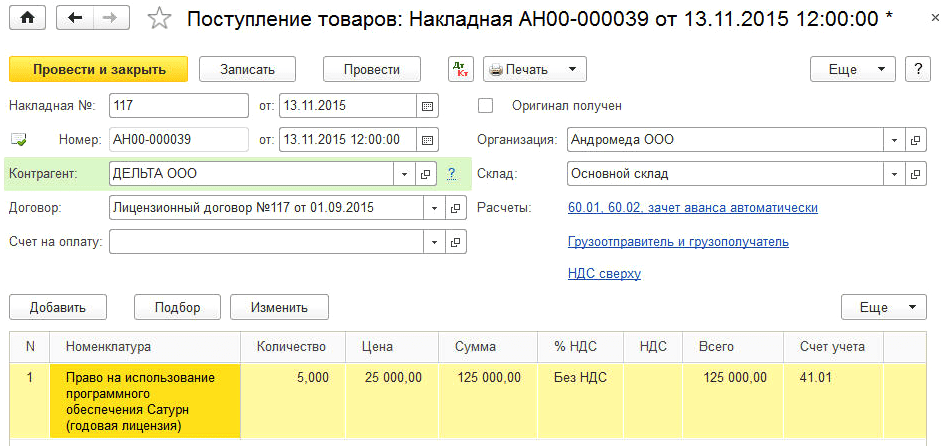

При такой схеме учет неисключительных прав лицензиату целесообразно вести с применением 41 счета. Приобретение неисключительных прав регистрируется в программе с использованием документа Поступление (акт, накладная) с видом операции Товары (рис. 9).

Рис. 9. Учет поступления неисключительных прав на счете 41

После проведения документа сформируются бухгалтерские проводки и записи для целей налогового учета:

Дебет 41.01 Кредит 60.01 — на стоимость приобретенных лицензий у лицензиара.

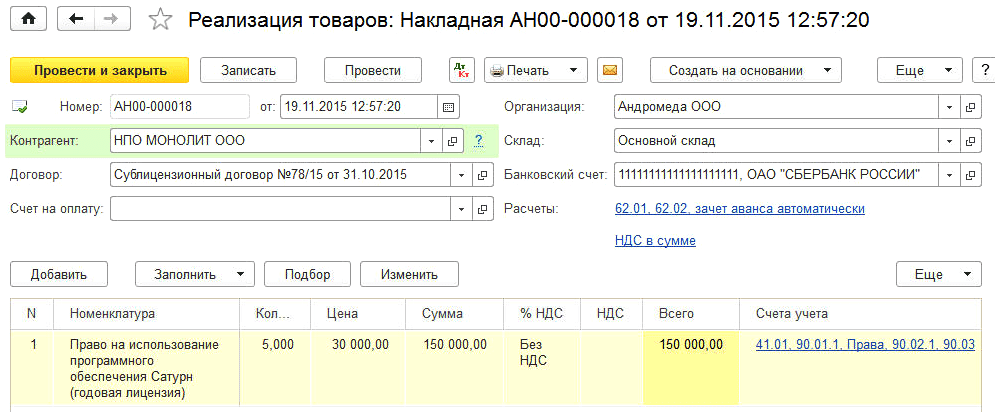

Реализация неисключительных прав регистрируется с использованием документа Реализация (акт, накладная) с видом операции Товары (рис. 10).

Рис. 10. Учет реализации неисключительных прав на счете 41

После проведения документа сформируются бухгалтерские проводки и записи в специальных ресурсах для целей налогового учета:

Дебет 90.02.1 Кредит 41.01 — на стоимость лицензий, приобретенных у лицензиара; Дебет 62.01 Кредит 90.01.1 — на сумму выручки от реализации неисключительных прав.

Учет РБП при переходе на УСН

Остаток стоимости РБП целиком признают в составе затрат в книге учета доходов и расходов. Фирма может уменьшить базу по «упрощенному» налогу на сумму расходов, произведенных, но не учтенных на ОСН.

Остаток стоимости РБП целиком признают в составе затрат в книге учета доходов и расходов. Фирма может уменьшить базу по «упрощенному» налогу на сумму расходов, произведенных, но не учтенных на ОСН.

При переходе с ОСН на «упрощенку» (с объектом «доходы, уменьшенные на величину расходов») у бухгалтера может возникнуть вопрос: как правильно отразить в налоговом учете переходящие остатки и «входной» НДС по расходам будущих периодов (РБП).

Отражаем остатки по РБП на дату перехода

В небольших фирмах в состав РБП, как правило, включают затраты на приобретение права пользования компьютерными программами, на получение лицензий, страхование и т. д. На общем режиме налогообложения РБП списывают на расходы равномерно* (помесячно в течение срока действия программы, лицензии, договора страхования и т. д.). При смене режима на «упрощенный» необходимо сформировать налоговую базу переходного периода на 1 января года начала применения УСН. При учете «переходящих» расходов будущих периодов фирмам, которые до смены режима считали налог на прибыль по методу начисления, нужно понимать следующее. Когда РБП оплачены до перехода на УСН, их признают вычитаемыми из базы по «упрощенному» налогу на дату возникновения (акт, накладная). Если же РБП оплачены уже на УСН, их признают в базе на дату оплаты1. При этом из базы не исключают денежные средства, уплаченные после перехода на УСН за расходы, понесенные до перехода2.

На ОСН при методе начисления расходы уменьшают базу по налогу на прибыль на дату, когда они произведены (независимо от даты оплаты)3. На «упрощенке» расходами признаются затраты именно после их фактической оплаты4. Следовательно, после перехода на УСН нет оснований продолжать в налоговом учете равномерное признание расходов будущих периодов. Остаток стоимости РБП целиком признают в составе затрат в книге учета доходов и расходов. Фирма может уменьшить базу по «упрощенному» налогу на сумму затрат, произведенных, но не учтенных на ОСН5.

![]()

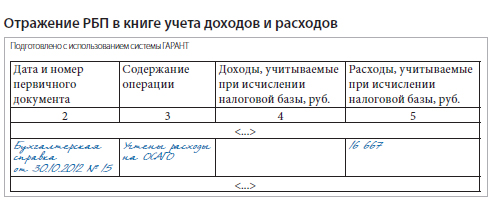

В ноябре прошлого года компания заключила договор ОСАГО с уплатой премии в сумме 20 000 руб. Из этой суммы в составе расходов в бухгалтерском и налоговом учете признано 3333 руб.

С текущего года фирма перешла на УСН. Остаток по счету 97 «Расходы будущих периодов» равен 16 667 руб.

В бухучете составлены следующие проводки.

До перехода на УСН:

ДЕБЕТ 76 КРЕДИТ 51

– 20 000 руб. — уплачена страховая премия по договору ОСАГО;

ДЕБЕТ 97 КРЕДИТ 76

– 20 000 руб. — страховая премия включена в состав РБП;

ДЕБЕТ 26 КРЕДИТ 97

– 3333 руб. — часть страховой премии включена в расходы.

После перехода на УСН (фирма продолжает вести бухучет в полном объеме):

ДЕБЕТ 26 КРЕДИТ 97

– 16 667 руб. — страховая премия включена в расходы (ежемесячно с января по октябрь 2012 г. пропорционально количеству календарных дней в каждом месяце).

После перехода на «упрощенку» продолжать в налоговом учете равномерное признание расходов на ОСАГО нет оснований. Они произведены и оплачены до перехода, но в целях исчисления налога на прибыль приняты не полностью. Правомерно остаток страховой премии в сумме 16 667 руб. полностью признать после перехода на УСН в составе расходов.

Запись в книге учета доходов и расходов будет выглядеть следующим образом (см. справа).

Если же на момент перехода на УСН РБП не оплачены, то указанную сумму фирма отразит в книге учета доходов и расходов только после завершения расчетов с поставщиком.

Восстанавливаем НДС

Фирма может возместить «входной» НДС, только если приобретенное имущество участвует в деятельности, облагаемой этим налогом6. «Упрощенец» плательщиком НДС не является7.

«Переходящие» остатки РБП будут использованы в необлагаемой деятельности. При переходе на УСН фирмы обязаны восстановить НДС со стоимости оставшихся на балансе товаров (работ, услуг), а также с остаточной стоимости основных средств и нематериальных активов. Делают это в последний период перед переходом на УСН (например, 31 декабря). Данные отражают в декларации по НДС за последний налоговый период прошедшего года (за декабрь или за IV квартал). Восстанавливают только НДС, принятый к вычету8. Таким образом, если стоимость РБП не была полностью включена в расчет базы по налогу на прибыль, НДС придется восстановить и уплатить в бюджет. Сумму восстановленного налога нельзя включать в стоимость имущества. Это связано с тем, что менять первоначальную стоимость объектов бухучета можно только в особых случаях9. Переход на «упрощенку» таковым не является. Поэтому сумму восстановленного НДС бухгалтер должен учесть в составе прочих расходов10. Данную позицию подтверждает и арбитражная практика11.

![]()

С 01.01.2012 фирма перешла на УСН, выбрав объект налогообложения «доходы, уменьшенные на величину расходов». По данным бухучета по состоянию на 31.12.2011 сформирован остаток РБП по счету 97. В сентябре 2011 г. фирмой были приобретены и полностью оплачены неисключительные права на программное обеспечение на сумму 29 500 руб. (в т. ч. НДС — 4500 руб.).

До перехода на УСН в бухучете сделаны следующие проводки:

ДЕБЕТ 97 КРЕДИТ 60

– 25 000 руб. — приобретены неисключительные права на ПО;

ДЕБЕТ 19 КРЕДИТ 60

– 4500 руб. — НДС принят к учету;

ДЕБЕТ 68 КРЕДИТ 19

– 4500 руб. — НДС принят к вычету;

ДЕБЕТ 60 КРЕДИТ 51

– 29 500 руб. — неисключительные права оплачены.

31 декабря 2011 г. НДС следует восстановить исходя из срока использования неисключительных прав в 2011 г. Предположим, что сумма списанных РБП составила 1500 руб. Остаточная стоимость неисключительных прав без НДС:

25 000 – 1500 = 23 500 руб.

НДС к восстановлению:

23 500 руб. x 18/118 = 3584,75 руб.

ДЕБЕТ 19 КРЕДИТ 68

– 3584,75 руб. — НДС восстановлен;

ДЕБЕТ 91-2 КРЕДИТ 19

– 3584,75 руб. — «входной» НДС включен в состав прочих расходов.

В книге учета доходов и расходов после перехода на УСН никаких записей делать не нужно.

После перехода на УСН фирма может произвести вычет «входного» НДС, только если она успела использовать на общем режиме товары, работы, услуги, относящиеся к РБП. Если же они задействованы уже после перехода, вычет невозможен. Но компания вправе включить сумму «входного» НДС в состав расходов в целях расчета «упрощенного» налога12.

![]()

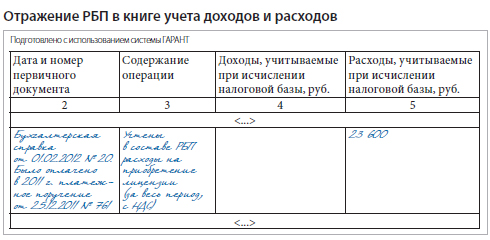

Фирма с 01.01.2012 перешла на УСН, выбрав в качестве объекта налогообложения «доходы, уменьшенные на величину расходов». По данным бухгалтерского учета по состоянию на 31.12.2011 «висит» предоплата за приобретение лицензии — 23 600 руб. (в т. ч. НДС — 3600 руб.). Лицензия была получена в феврале 2012 г.

После перехода на УСН фирма продолжает вести бухучет в полном объеме. Согласно учетной политике для целей бухучета лицензию списывают в расходы равномерно в течение срока ее действия — 300 руб. в месяц.

Согласно учетной политике для целей налогового учета лицензия списана в расходы единовременно после перехода на УСН. Фирма не применяет ПБУ 18/0213, так как перешла на «упрощенку».

В бухучете сделаны следующие проводки.

До перехода на УСН:

ДЕБЕТ 60 КРЕДИТ 51

– 23 600 руб. — оплачена лицензия;

ДЕБЕТ 19 КРЕДИТ 60

– 3600 руб. — НДС принят к учету.

После перехода на УСН (в феврале):

ДЕБЕТ 97 КРЕДИТ 60

– 20 000 руб. — лицензия учтена в составе РБП.

ДЕБЕТ 97 КРЕДИТ 19

– 3600 руб. — НДС включен в состав РБП.

Ежемесячно с февраля до окончания срока действия лицензии:

ДЕБЕТ 26 КРЕДИТ 97

– 300 руб. — часть лицензии списана в расходы.

Запись в книге учета доходов и расходов будет выглядеть следующим образом (см. ниже).

![]()

РБП на «упрощенке» списываем равномерно

По общему правилу если к моменту перехода на УСН фирма не полностью отнесла в состав расходов, учитываемых при налогообложении прибыли, какие-либо затраты, то она вправе принять их при расчете «упрощенного» налога (ст. 346.25 НК РФ). Конечно, они должны быть упомянуты в статье 246.16 Налогового кодекса и оплачены. Не являются исключением и расходы будущих периодов. Они признаются расходами при УСН. По нашему мнению, такие затраты надо учитывать не единовременно, а по мере их использования в предпринимательской деятельности. Например, расходы на лицензирование (подп. 30 п. 1 ст. 346.16 НК РФ) следует относить в состав расходов исходя из срока действия лицензии, а затраты на использование ЭВМ (подп. 26 п. 1 ст. 346.16 НК РФ) по лицензионному договору на приобретение неисключительных прав — исходя из срока действия договора.

Сказанное касается лишь тех «упрощенцев», которые применяют в качестве объекта налогообложения «доходы, уменьшенные на величину расходов». Фирмы с другим объектом учесть рассматриваемые затраты не смогут.

Сноски:

1 подп. 4 п. 1 ст. 346.25 НК РФ

2 подп. 5 п. 1 ст. 346.25 НК РФ

3 п. 1 ст. 272 НК РФ

4 п. 2 ст. 346.17 НК РФ

5 письма Минфина России от 23.09.2010 № 03-11-06/2/151, от 30.10.2009 № 03-11-06/2/233, УФНС России по г. Москве от 30.01.2009 № 19-12/007413@, от 18.01.2007 № 18-11/3/ 0413@, ФНС России от 28.07.2005 № 22-1-11/1451@

6 подп. 1 п. 2 ст. 171 НК РФ

7 п. 2 ст. 346.11 НК РФ

8 п. 3 ст. 170 НК РФ

9 п. 16 ПБУ 14/2007, утв. приказом Минфина России от 27.12.2007 № 153н; п. 14 ПБУ 6/01, утв. приказом Минфина России от 30.03.2001 № 26н; п. 12 ПБУ 5/01, утв. приказом Минфина России от 09.06.2001 № 44н

10 ст. 264 НК РФ; письма Минфина России от 01.04.2010 № 03-03-06/1/205, от 27.01.2010 № 03-07-14/03, от 01.04.2008 № 03-11-05/78

11 определение ВАС РФ от 26.08.2011 № ВАС-11284/11; пост. ФАС УО от 17.01.2011 № Ф09-11305/10-С3, от 02.03.2010 № Ф09-1050/10-С2, ФАС ЗСО от 21.07.2010 № А70-10786/2009

12 подп. 8 п. 1 ст. 346.16 НК РФ

13 утв. приказом Минфина России от 19.11.2002 № 114н

Бухгалтерский учет расходов на лицензии при УСН

Достаточно часто в компании возникает ситуация, когда приобретается некое программное обеспечение или лицензия для компьютера. И тогда перед бухгалтером встает вопрос: как правильно учитывать эту лицензию, если компания находится на упрощенной системе налогообложения?

Чтобы правильно ответить на этот вопрос, надо понять, что именно вы приобрели — права на программное обеспечение или неисключительное право пользования?

- Если это исключительные права на использование лицензии, и у вас есть на руках соответствующий документ, то это будет нематериальный актив, и его учет должен будет вестись на основании ПБУ 14/2007. Обладатель подобных прав может использовать результат чьей-то умственной деятельности по своему усмотрению либо разрешить или запретить такое пользование другим лицам (ст. 1229 ГК РФ).

- А вот если у вас на руках акт на приобретение неисключительного права пользования некой программой, тогда это текущий расход.

Надо помнить, что для компаний, выбравших упрощенный режим налогообложения, финансовый учет облегчен, и они вправе не соблюдать многие требования, предъявляемые к компаниям на ОСНО. Но учет основных средств и НМА обязателен для всех компаний, независимо от видов уплачиваемых налогов.

Подробнее о ведении бухгалтерского учета при УСН можно прочитать в этой статье.

Соответственно, если вы приобретаете исключительное право, которое можно квалифицировать как НМА, то в соответствии с ПБУ 14/2007 вы должны поставить его на учет на счет 04 по фактической стоимости приобретения и погашать его стоимость путем амортизационных отчислений. Срок полезного использования (СПИ) НМА должен быть определен исходя из срока, в течение которого организация предполагает получать от него экономические выгоды. Установленные сроки рекомендуется ежегодно пересматривать и актуализировать при необходимости.

На нашем сайте вы можете подробнее прочитать о порядке присвоения СПИ для НМА: «Как определить срок полезного использования НМА».

Если вы приобрели право пользования НМА, то оплата по договору за такие права будет учитываться в отчетном периоде, а сама лицензия должна быть обязательно отражена на забалансовом счете у лицензиара (то есть компании, которая пользуется этой лицензией).

Если же ваша компания купила какой-либо программный продукт как неисключительное право, то надо помнить, что в соответствии с действующими положениями по БУ лицензии являются тем редким исключением, которое необходимо использовать как расходы будущих периодов (РБП). То есть в бухучете вашей компании должны быть такие проводки:

- Дт 97 Кт 60 — приобретена лицензия по договору на 12 мес. стоимостью 60 000 руб. без НДС;

- Д 25, 26, 44 Кт 97 — 5 000 руб. ежемесячно — списана на расходы лицензия как РБП.

Налоговый учет расходов на лицензии при УСН

Давайте сначала рассмотрим учет приобретения исключительных прав (то есть НМА).

При УСН в состав НМА (п. 4 ст. 346.16 НК РФ) можно включить амортизируемое имущество стоимостью более 40 000 руб., имеющее срок полезного использования более 12 мес., употребляемое налогоплательщиком для своих нужд. При этом если в договоре купли-продажи указаны периодические платежи в течение срока действия договора, то такие объекты нельзя отнести к НМА (подп. 8 п. 2 ст. 256 НК РФ).

Расходы на НМА, приобретенные или созданные в период применения УСН, списываются поквартально одинаковыми суммами до конца налогового периода, после оплаты и принятия объекта на бухгалтерский учет.

Если у нас есть акт на приобретение неисключительных прав, мы будем ориентироваться на подп. 2.1 п. 1 ст. 346.16 НК РФ, в которой указаны расходы на покупку исключительных прав на изобретения, компьютерные программы, а также прав на использование перечисленных разработок согласно лицензионному договору.

Такие расходы можно принять к налоговому учету единовременно, сразу после оплаты контрагенту и принятия к учету неисключительных прав.

Пример отражения в КУДиР затрат на лицензии

ООО «Книга» в январе 2018 года приобрело для своих нужд право на компьютерную лицензию на основании договора и акта приема-передачи. Стоимость лицензии составила 100 000 руб. без НДС. Программа была оплачена в день приобретения, сразу была установлена на компьютерные рабочие места. Срок полезного использования НМА установлен на 3 года.

- Если мы говорим о том, что данная лицензия будет считаться НМА для компании (есть лицензионный договор, право — исключительное), то на основании ст. 346 НК РФ мы должны списать понесенные расходы равными суммами в продолжении одного налогового периода

(100 000 руб. / 4 квартала = 25 000 руб. в квартал). То есть книга учета доходов и расходов за 1 квартал будет выглядеть следующим образом:

|

№ п/п |

Реквизиты документа |

Операция |

Доходы, принимаемые при расчете налоговой базы |

Расходы, учитываемые при расчете налоговой базы |

|

Итоговое значение графы 12 раздела 2 за 1 квартал |

Учтена в расходах стоимость исключительного права на программу |

— |

25 000 |

Такие же записи появятся в книге за 2, 3, 4 кварталы. Расходы на покупку НМА заносят в раздел 1 книги учета последним днем отчетного или налогового периода (подп. 4 п. 2 ст. 346.17 НК РФ).

Порядок заполнения книги доходов и расходов вы можете узнать .

Давайте посмотрим, как приобретение нового НМА отразится во 2-м разделе КУДиР:

- Если лицензия приобретена на основании сублицензионного договора, то эта программа уже не будет считаться НМА, и, соответственно, расходы на ее приобретение могут быть сразу включены в расходы текущего периода в налоговом учете. В разделе 1 КУДиР расходы на ее приобретение должны быть отражены в графе 5.

|

№ п/п |

Реквизиты документа |

Операция |

Доходы, принимаемые при расчете налоговой базы |

Расходы, учитываемые при расчете налоговой базы |

|

Платежное поручение от 21.01.2016 № 14 |

Учтена в расходах стоимость неисключительного права на программу |

– |

100 000 |

В дополнение отметим некоторые моменты, связанные с обслуживанием таких лицензий в налоговом учете:

- Программы требуется периодически обновлять и платить за это обслуживающим компаниям. Расходы на обновление прямо указаны в подп. 19 п. 1 ст. 346.16 НК РФ и могут быть учтены сразу после оплаты.

- Если в договоре прописаны периодические платежи за использование программы (лицензии), то в налоговом учете такие расходы учитываются в соответствии с подп. 32 п. 1 ст. 346.16 НК РФ, то есть также по мере оплаты.

Многие нюансы налоговых расходов при УСН вы можете прочитать в этом материале.

Неисключительные права использования программ по лицензионному договору: учет и налогообложение

Компания ГАРАНТ

Организация применяет упрощенную систему налогообложения с объектом налогообложения «доходы, уменьшенные на величину расходов». Организацией были приобретены неисключительные права использования двух программ по лицензионному договору, установочный комплект, дистрибутив программного обеспечения оплачены оказанные услуги по обследованию рабочего места, работы по установке и настройке программ. Каков порядок налогового и бухгалтерского учета в данной ситуации? Какие следует сделать бухгалтерские проводки? Следует ли использовать забалансовый счет?

Бухгалтерский учет

Руководствуясь требованием осмотрительности, принципы которого заключаются в большей готовности признать в бухгалтерском учете расходы и обязательства, чем возможные доходы и активы, не допуская создания скрытых резервов (п. 6 ПБУ 1/2008 «Учетная политика организации»), полагаем, что для целей бухгалтерского учета затраты на приобретение права использования программ по лицензионному договору (соглашению) могут являться текущим расходом, в связи с чем произведенные затраты подлежат списанию в учете единовременно на дату установки программного обеспечения.

Такой порядок учета, по нашему мнению, возможен при незначительных сроках (например менее года) использования полученных прав и (или) незначительной стоимостью.

В то же время отметим, что в ряде случаев не следует исключать и требование о равномерном признании расходов, понесенных организацией в текущем отчетном периоде, но относящихся к предстоящим отчетным периодам, закрепленное в п.п. 18, 19 ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99).

Независимо от изменений, внесенных в п. 65 Положения N 34н, для целей бухгалтерского учета остается актуальным принцип обоснованного распределения расходов между отчетными периодами, когда расходы обусловливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем.

Также обращаем внимание, что учет операций, связанных с получением права использования результата интеллектуальной деятельности (к которому относится и программное обеспечение согласно ст. 1225 ГК РФ), регулируется п.п. 37-39 ПБУ 14/2007 «Учет нематериальных активов» (далее — ПБУ 14/2007).

Положения данных норм распространяются не только на получение исключительных прав на результат интеллектуальной деятельности, но и на право использования результата интеллектуальной деятельности, полученное на основании лицензионного договора (соглашения). Это утверждение следует из п. 38 ПБУ 14/2007, в соответствии с которым нематериальные активы (НМА), предоставленные правообладателем (лицензиаром) в пользование (при сохранении исключительных прав на результаты интеллектуальной деятельности), не списываются и подлежат обособленному отражению в бухгалтерском учете у правообладателя (лицензиара).

При этом такие НМА, полученные в пользование, учитываются пользователем (лицензиатом) на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного в договоре (например по дебету самостоятельно введенного забалансового счета 012 «НМА, полученные в пользование (на основании лицензионного договора)»).

Платежи за предоставленное право использования результатов интеллектуальной деятельности, производимые в виде фиксированного разового платежа, отражаются в бухгалтерском учете пользователя как расходы будущих периодов и подлежат списанию в течение срока действия договора (п. 39 ПБУ 14/2007).

Иными словами, организация, принявшая решение признавать расходы равномерно, учитывает их на счете 97 «Расходы будущих периодов»:

Дебет 97 Кредит 60

— отражены затраты на приобретение права использования программ по лицензионному договору (соглашению);

Дебет 60 Кредит 51

— оплачены права использования программ по лицензионному договору (соглашению);

Дебет 012

— принят на забалансовый учет объект НМА, полученный в пользование (на основании лицензионного договора).

Далее ежемесячно производится списание затрат на приобретение указанных прав в порядке, установленном организацией:

Дебет 20 (25, 26, 44) Кредит 97

— списана на расходы часть затрат по лицензионному договору (соглашению).

В соответствии с п. 7.2.1 Концепции бухгалтерского учета в рыночной экономике России, одобренной Методологическим советом по бухгалтерскому учету при Минфине России Президентским советом Института профессиональных бухгалтеров 29.12.1997, носитель с копией программы не обладает способностью приносить организации экономические выгоды в будущем и не подлежит признанию в бухгалтерском учете и бухгалтерской отчетности в качестве актива.

Учитывая это, дистрибутив и установочный комплект в данном случае представляют собой только материальные носители информации. В целях бухгалтерского учета расходы на их приобретение, по нашему мнению, следует учитывать без применения счета 97 с отнесением на счета учета затрат (20 «Основное производство», 26 «Общехозяйственные расходы» или 44 «Расходы на продажу») в зависимости от порядка, установленного учетной политикой организации:

Дебет 26 (20; 44) Кредит 60 (76)

— учтены в расходах затраты на приобретение материальных носителей (дисков).

Если предполагаемый срок использования программного обеспечения превышает 12 месяцев, то для контроля за наличием и движением носитель и установочный комплект могут быть отражены на забалансовом счете по стоимости приобретения (например по дебету самостоятельно введенного забалансового счета 013 «Малоценные ОС»):

Дебет 013

— дистрибутив и установочный комплект приняты на забалансовый учет.

Расходы на выполнение сторонней организацией работ, связанных с обследованием рабочего места, установкой и настройкой программы, признаются в бухгалтерском учете в качестве расходов по обычным видам деятельности на основании п. 5 ПБУ 10/99 и отражаются в бухгалтерском учете по дебету соответствующих счетах учета затрат (20 «Основное производство», 26 «Общехозяйственные расходы» или 44 «Расходы на продажу»).

В соответствии с п. 18 ПБУ 10/99 расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности):

Дебет 26 (20; 44) Кредит 60 (76)

— учтены в расходах затраты на оплату работ, связанных с обследованием рабочего места, установкой и настройкой программы.

Налоговый учет

Организации, применяющие упрощенную систему налогообложения (далее — УСН) и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, могут учесть затраты, которые перечислены в закрытом перечне п. 1 ст. 346.16 НК РФ.

В соответствии с пп. 19 п. 1 ст. 346.16 НК РФ при определении объекта налогообложения налогоплательщик уменьшает полученные доходы на расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам относятся также расходы на обновление программ для ЭВМ и баз данных (письмо Минфина России от 11.06.2009 N 03-11-06/2/103).

Таким образом, согласно указанной норме учитываются не только расходы на приобретение права на использование программного обеспечения, но и другие расходы, связанные с приобретением такого права.

Именно такие разъяснения даны в письме Минфина России от 12.04.2007 N 03-11-04/2/100, в котором указано, что на основании пп. 19 п. 1 ст. 346.16 НК РФ могут быть учтены и услуги, входящие в состав установки программы (в частности регистрация первого абонента, базовый комплекс услуг, программный комплекс, выезд специалиста), если они предусмотрены договором с правообладателем программы.

Учитывая это, считаем, что все расходы, установленные лицензионным соглашением, заключенным Вашей организацией с правообладателем, могут быть учтены в целях налогообложения при применении УСН.

В соответствии с п. 2 ст. 346.16 НК РФ расходы принимаются при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ. То есть они должны быть экономически обоснованы, документально подтверждены и направлены на получение дохода.

Согласно п. 2 ст. 346.17 НК РФ расходами налогоплательщиков признаются затраты после их фактической оплаты.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов Ананьева Лариса

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Родюшкин Сергей

Программы «исключительные» и нет

Исключительное право на программу есть у правообладателя. Упрощенно говоря, правообладатель — это тот, кто создал программу сам, или заказал ее по договору разработки (в котором предусмотрено, что исключительное право передается заказчику), или купил ее по договору об отчуждении исключительного права. В этой статье мы не будем рассказывать об учете исключительных прав. Правообладатель может разрешить другим лицам пользоваться своей программой. Такое разрешение оформляется лицензионным договором (от лат. licentia — право, разрешение). В нем должно быть написано, каким образом и сколько времени можно пользоваться программой (если срок не указан, то он признается равным 5 годам)п. 4 ст. 1235 ГК РФ. Если правообладатель разрешает пользоваться программой кому-то одному — это исключительная лицензия. Но так бывает редко. Чаще всего правообладатель, выдавая лицензию, оставляет за собой право разрешить пользоваться программой и другим лицам. Такая лицензия называется неисключительной. И неважно, сколько фактически лицензий выдал правообладатель — одну или несколько. Именно на основании неисключительной лицензии компании пользуются операционной системой Windows, пользовательскими программами Word, Excel, Internet Explorer, Power Point, бухгалтерскими программами и т. д.

Бухучет лицензионных программ: НМА или РБП?

Принято считать, что только затраты на программы, на которые есть исключительные права, можно признать НМА, а затраты на программы, которыми пользуются по лицензии (далее будем называть их лицензионными программами), нужно признавать в учете и отчетности расходами будущих периодов (РБП) и списывать на расходы в течение срока действия договорап. 39 ПБУ 14/2007. Эти затраты (если вы планируете использовать программу более года) нужно отразить в разделе баланса «Внеоборотные активы». Для этого можно самостоятельно завести в разделе 1 баланса строку «Лицензионные программы» или «Расходы будущих периодов»Письмо Минфина от 12.01.2012 № 07-02-06/5.

В то же время часть экспертов придерживается другой позиции. Они считают, что затраты на приобретение любого лицензионного ПО признаются в качестве НМА (если программа будет использоваться свыше 12 месяцев), так как исключительное право не может выступать критерием для квалификации затрат в качестве активап. 7.2.2 Концепции бухгалтерского учета в рыночной экономике России. Ведь факты хозяйственной жизни должны отражаться в бухучете, прежде всего, исходя из их экономического содержания, а не правовой формы (требование приоритета содержания перед формой)п. 6 ПБУ 1/2008. В данном случае содержание заключается в способности программы приносить организации экономические выгоды тем или иным способом. Правообладатель может получать доходы от продажи прав на использование программы, обладатель лицензии — от использования программы в деятельности. Оба они, бесспорно, имеют полное право на получение тех экономических выгод, которые принесет программа. Изложенная позиция соответствует МСФО (IAS) 38 «Нематериальные активы»п. «б» п. 12 IAS 38. Согласно этому Международному стандарту актив может быть признан НМА независимо от того, можно ли права на него передавать или отделять от предприятия.

Этой позиции придерживается и представитель Минфина.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

СУХАРЕВ Игорь Робертович Начальник отдела методологии бухгалтерского учета и отчетности Департамента регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности Минфина России

СУХАРЕВ Игорь Робертович Начальник отдела методологии бухгалтерского учета и отчетности Департамента регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности Минфина России

“Согласно п. 3 ПБУ 14/2007 одним из условий признания актива в качестве НМА является наличие у организации права на получение экономических выгод. В случае с программным обеспечением, которым организация пользуется по лицензии, права организации на получение экономических выгод от использования программы подтверждаются лицензионным договором. Следовательно, неисключительные права на использование программ могут признаваться в качестве НМА. Исключительное право на результат интеллектуальной деятельности не может применяться в качестве критерия признания НМА, за исключением случая, когда без такого права организация не имеет возможности извлекать экономические выгоды из актива”.

Аудиторы, в принципе, тоже согласны с тем, что права пользования программой — это НМА. Но, хотя российский бухучет постепенно сближается с МСФО, некоторые действующие ПБУ еще содержат устаревшие нормы.

ОБМЕН ОПЫТОМ

ЕФРЕМОВА Анна Алексеевна Генеральный директор аудиторской фирмы ООО «Вектор развития»

ЕФРЕМОВА Анна Алексеевна Генеральный директор аудиторской фирмы ООО «Вектор развития»

“В МСФО в качестве НМА признаются не только исключительные права на программные продукты, но и право пользования такими продуктами, полученное на основании лицензионного соглашения. Для признания НМА достаточно соблюдения трех критериев: идентифицируемость, то есть отделяемость от иных активов (мы идентифицируем актив как право пользования конкретной программой, полученное по конкретному лицензионному соглашению), способность приносить экономические выгоды (мы можем их получать путем использования программного обеспечения для нужд производства или управления организацией) и наличие у организации контроля над активом. Последний критерий самый сложный, он разделяется на два права: самим извлекать выгоды из актива (см. второй критерий) и не позволять другим извлекать такие выгоды. Являясь лицензиатом, приобретатель лицензии имеет право запретить другим пользоваться этой программой на основании его собственной лицензии, если, конечно, с согласия лицензиара он не заключит сублицензионный договор.

Важно подчеркнуть, что объектом НМА при этом будет не программа (этот НМА принадлежит тому, кому принадлежат исключительные права на программу), а именно права пользования ею, предоставляемые на определенный срокп. 4 ст. 1235 ГК РФ.

ПБУ 14/2007 предусматривает учет таких активов не как НМА, а как расходов будущих периодов, то есть в НМА попадают только сами программы, но не права их использования. Возможно, это объясняется тем, что в российском учете традиционно в качестве активов понималось именно имущество, но не имущественные права. Сейчас ситуация меняется, но все же учет прав пользования программами в качестве НМА формально противоречит действующему ПБУ”.

ПБУ 14/2007 не устанавливает стоимостного критерия для признания затрат на приобретение лицензионного ПО в качестве актива. Получается, что стоимость даже очень недорогих программ придется списывать в расходы в течение нескольких периодов. Если вам неудобно так делать, то можно установить в учетной политике стоимостной критерий, при котором затраты на приобретение лицензионных программ будут признаваться активом (например, 40 000 руб.). Если же затраты будут ниже, то их можно признать в расходах единовременно в момент установки ПО на компьютерп. 6 ПБУ 1/2008.

Аналогичной точки зрения придерживается представитель Минфина.

“Несмотря на то что ПБУ 14/2007 не устанавливает стоимостной критерий для признания активов в качестве НМА, организация вправе самостоятельно установить такой критерий, исходя из уровня существенности ее финансовых показателей. И несущественные затраты на приобретение НМА признавать расходами (по аналогии с основными средствами)”.

СУХАРЕВ Игорь Робертович

Минфин России

ПО принимается к учету по фактической (первоначальной) стоимости, то есть исходя из всех затрат на его приобретениеп. 6 ПБУ 14/2007. Затраты на приобретение лицензионного ПО складываются из сумм, уплаченных за лицензию, а также за внедрение ПОп. 8 ПБУ 14/2007.

Затраты на внедрение ПО — это затраты на адаптацию, понесенные до начала использования НМА. Если стандартного ПО недостаточно, то организации приходится обращаться к программистам, чтобы они адаптировали его для нужд бухгалтерии. Например, можно добавить в программу функции, позволяющие создавать дополнительные формы отчетности.

Бухучет дополнительных затрат на ПО

Порядок учета затрат, понесенных после признания ПО, российскими нормативными актами по бухучету не урегулирован. Как правило, если программа принята к учету, используется и одновременно подвергается адаптации своими программистами или с помощью привлеченной сторонней организации, то затраты на адаптацию списываются в расходы. В то же время если затраты для вашей организации очень существенны, то их можно признать расходами будущих периодов и отражать на счете 97. Ведь они обусловливают получение доходов в течение нескольких отчетных периодовп. 19 ПБУ 10/99. Такой подход вытекает из общего порядка отражения существенных затрат, связанных с внеоборотными активами. Так, согласно МСФО (IAS) 38 затраты, понесенные после признания НМА, могут быть капитализированы, если они непосредственно связаны с конкретным НМАпп. 18, 20 IAS 38.

Рекомендуем предусмотреть порядок признания существенных затрат на адаптацию ПО, понесенных после начала его эксплуатации, в учетной политике.

Затраты на адаптацию ПО иногда бывают очень существенны, особенно если речь идет о сложных ERP-системах. ERP-система (сокр. от англ. Enterprise Resource Planning — планирование ресурсов предприятия) — это программа, в которой содержится единая база корпоративной информации. Информация ERP-системы может быть одновременно доступна всем заинтересованным сотрудникам организации.

Затраты на периодическое обновление ПО (например, бухгалтерских программ) нужно учитывать в составе расходов. Как правило, эти суммы несущественны.

Бухучет операционной системы

С точки зрения гражданского законодательства операционная система — это программаст. 1261 ГК РФ. С технической точки зрения операционная система — это комплекс программ, который обеспечивает взаимодействие пользователя и компьютера, а также позволяет работать другим программам. Без нее просто не будут работать привычные Word, Excel и бухгалтерское ПО. Правда, на этот же компьютер в любой момент можно установить другую операционную систему (или ту же, но новой версии). О том, как учитывать лицензионные операционные системы, в нормативных актах по бухучету не говорится. Поэтому нужно исходить из общих принципов учета затрат и профессионального суждения. Предлагаем несколько способов учета.

СПОСОБ 1. Включаем стоимость ПО в стоимость компьютера

Если вы приобретаете компьютер с предустановленной операционной системой, то ее стоимость автоматически включается в стоимость основного средства (компьютера).

Чтобы решить, надо ли включать в стоимость компьютера стоимость отдельно приобретенной операционной системы, нужно определить, в какой момент он готов к использованию. Ведь актив принимается к учету в качестве ОС при одновременном выполнении условий, установленных п. 4 ПБУ 6/01, то есть когда объект приведен в состояние, пригодное для использованияПисьмо Минфина от 20.01.2010 № 03-05-05-01/01.

В ПБУ 6/01 не говорится, в какой момент затраты перестают формировать первоначальную стоимость основного средства (компьютера). Согласно МСФО (IAS) 16 включение затрат в стоимость основного средства прекращается, когда такой объект приведен в состояние, обеспечивающее его работу в соответствии с намерениями руководствап. 20 IAS 16.

С одной стороны, можно считать компьютер пригодным к использованию и до установки операционной системы. Ведь в каждом компьютере есть «вшитая» программа (BIOS), которую нельзя снять и переустановить на другой компьютер. То есть даже компьютер без операционной системы не полностью лишен ПО.

С другой стороны, компьютер, который вы приобретаете, к примеру, для бухгалтерии, можно считать не готовым к использованию по назначению вплоть до установки на нем бухгалтерской программы.

Решение за вами. Если вы сочтете, что затраты на приобретение операционной системы связаны с доведением компьютера до состояния, пригодного к использованию, то их можно включить в стоимость ОСп. 8 ПБУ 6/01.

СПОСОБ 2. Затраты на приобретение операционной системы признаем НМА

Все критерии признания НМА, установленные ПБУ 14/2007, выполняются и для операционных систем. Кроме того, этот способ подойдет, если вы, например, приобретаете лицензию на операционную систему, которую можно установить сразу на несколько компьютеров (такая лицензия называется многопользовательской).

К тому же, как мы уже говорили, за время жизни компьютера можно сколько угодно переустанавливать на нем операционные системы. Гораздо удобнее учитывать операционную систему как отдельный НМА, чем распределять ее стоимость на разные компьютеры. Если же затраты на приобретение операционной системы ниже уровня существенности для вашей организации, их можно просто списать в расходы. В этом случае также не возникнет никаких сложностей, если придется устанавливать на компьютер другую операционную систему.

Подробнее о том, как определить уровень существенности, читайте в журнале «Главная книга. Конференц-зал», 2013, № 1, с. 72—74.

Отражение лицензионных программ в налоговом учете

Основные документы, подтверждающие затраты организации на приобретение лицензионного ПО, — это лицензионный договор, накладная, платежные документы.

Однако лицензионный договор не всегда заключается в виде двустороннего документа. Заключение лицензионного договора допускается путем заключения договора присоединения. Купленная лицензия называется «оберточная», или «коробочная»п. 3 ст. 1286 ГК РФ. В этом случае условия договора изложены на упаковке экземпляра программы или в самой программе. Договор считается заключенным с момента начала использования ПО. В таком случае расходы на ПО тоже можно учесть в «прибыльных» расходахПостановление ФАС ДВО от 06.10.2010 № Ф03-6924/2010.

Программу можно купить и через Интернет. Тогда в качестве первички будут выступать электронное письмо поставщика и платежный документПисьмо Минфина от 28.09.2011 № 03-03-06/1/596.

При исчислении налога на прибыль затраты на приобретение лицензионных программ учитываются в составе прочих расходовподп. 26 п. 1 ст. 264 НК РФ. Раньше Минфин разрешал учитывать расходы на лицензионное ПО на дату начала использования программыПисьма Минфина от 07.03.2006 № 03-03-04/1/188, от 18.04.2007 № 03-03-06/2/75. Однако в более поздних Письмах Минфин придерживается мнения, что такие затраты нужно списывать равномерно в течение срока действия лицензионного договорап. 1 ст. 272 НК РФ; Письма Минфина от 31.08.2012 № 03-03-06/2/95, от 16.12.2011 № 03-03-06/1/829. Если в договоре срок действия лицензии не определен, Минфин предлагает списывать стоимость ПО в течение 5 летПисьмо Минфина от 02.02.2011 № 03-03-06/1/52.

Расходы на обновление и доработку лицензионных программ тоже нужно списывать по частям, если результаты доработок будут использоваться в течение срока использования ПОПисьма Минфина от 18.03.2013 № 03-03-06/1/8161, от 16.01.2012 № 03-03-06/1/15. Расходы по технической поддержке также учитываются в течение срока действия лицензииПисьмо Минфина от 24.11.2011 № 03-03-06/2/181.

Однако, по мнению судей, затраты на приобретение лицензионного ПО можно единовременно включать в прочие расходы в том периоде, когда ПО установлено на основное средство, независимо от срока действия лицензионного договорап. 1, подп. 3 п. 7 ст. 272 НК РФ; Постановления ФАС МО от 01.09.2011 № КА-А40/9214-11, от 28.12.2010 № КА-А40/15824-10; ФАС ПО от 26.01.2010 № А57-4800/2009; ФАС СЗО от 09.08.2011 № А56-52065/2010. А затраты на внедрение ПО можно списывать единовременно, даже не дожидаясь начала использования программыПостановления ФАС ЗСО от 24.09.2010 № А45-11548/2009, от 19.11.2009 № А45-9268/2007. Затраты на техническую поддержку ПО тоже можно учитывать единовременноПостановление ФАС СКО от 16.08.2011 № А63-6159/2009-С4-20.

Так как у Минфина и судебных инстанций нет единого мнения по данному вопросу, организация вправе самостоятельно установить порядок учета таких затрат, в том числе путем единовременного списания их стоимости в расходы. Порядок учета лицензионного ПО необходимо закрепить в учетной политике для целей налогообложения.

Затраты на приобретение операционных систем, по мнению налоговых органов, нужно включать в стоимость ОС, если компьютер приобретен без какого-либо минимального ПОПисьмо ФНС от 13.05.2011 № КЕ-4-3/7756. Однако судьи поддерживают те организации, которые списали стоимость операционных систем и им подобного ПО (то есть программ, без которых компьютер не готов к использованию) в расходы единовременноПостановления ФАС ЦО от 14.02.2011 № А54-1357/2010; ФАС МО от 07.06.2010 № КА-А40/5378-10.

***

Все-таки технический прогресс делает жизнь человека интереснее. Раньше бухгалтерам приходилось заниматься именно счетной работой. Теперь же их задача — вырабатывать профессиональное суждение, а цифры «сводит» умная программа.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Расходы»:

Расходы будущих периодов (РБП) – затраты, понесенные единовременно, а списываемые на производство в других отчетных периодах постепенно. В силу таких особенностей эти активы составляют отдельный вид, который обязательно принесет доход в будущем. Какие затраты относят к РБП и как осуществляется их учет узнаем из настоящей статьи.

Добавить комментарий