Когда услуга считается оказанной

Содержание

- Основные моменты

- Когда выставляется счет-фактура

- Договор возмездного оказания услуг

- Договор возмездного оказания услуг и Гражданский кодекс РФ

- Условия Договора возмездного оказания услуг

- Обязанности исполнителя по договору возмездного оказания услуг

- Права заказчика по договору возмездного оказания услуг

- Когда договор возмездного оказания услуг считается исполненным

- Отказ заказчика от услуг исполнителя по договору возмездного оказания услуг

- Когда «выписывается» электронный счет-фактура

- Когда счет-фактуру составляет налоговый агент по НДС

- 1 Услуги считаются оказанными после подписания акта об оказании услуг Заказчиком. Обязанности сторон

- Поиск

- Рекомендуем ознакомиться

- Главная > Документ

- Похожие документы:

- Конференции, а Заказчик оплатить

- Договор предоставления информационных услуг

- Полностью название организации именуемое в дальнейшем Заказчик, в лице

- Именуемый в дальнейшем Заказчик в лице

- Договор об оказании услуг по ликвидации технических ограничений для осуществления технологического присоединения к газовым сетям объектов капитального строительства

- Интересные статьи:

Наличие счета-фактуры обусловлено надобностью доказательства права на налоговый вычет. При продажах товаров и услуг НДС начисляется через создание этого документа.

Когда закон обязует выставлять счет-фактуру в 2019 году? Предназначение счета-фактуры определяет налоговое право.

Посредством документа подтверждается возможность применения налогового вычета. Но в некоторых ситуациях выставлять такой счет не обязательно.

Но должно соблюсти определенные формальности. Когда в 2019 году законом предписано формирование счета-фактуры?

Основные моменты

Счет-фактура выступает основанием для получения вычета по НДС при приобретении товаров либо получении услуг.

На территории РФ выставление счетов-фактур считается непреложным для субъектов, выступающих плательщиками по налогу на добавленную стоимость.

Юридически обосновывается данная норма в ст.169 НК РФ. Законодательно этот документ становится основанием для постановки на учет материальных ценностей.

Вместе с тем использование этой формы выходит за пределы, учрежденные нормативом.

Счет-фактура применяется налоговыми агентами и иными участниками хозяйственных отношений. Правилами бухучета счет причисляется к формам основной отчетности по НДС.

В 2019-2017 году к использованию подлежит форма, принятая Постановлением Правительства №1137 от 26.12.2011, при учете видоизменений от 2014 года.

Разрешенной считается как традиционная форма документа, так и его электронный вариант. Относительно содержания счета-фактуры требования довольно жесткие.

Действительным считается документ с указанием полных сведений об участниках сделки, объекте сделки, его стоимости и прочих реквизитов обязательного характера.

Неукоснительно в документе выделяется косвенный налог и отображается используемая ставка.

При невыполнении данного условия возможны доначисления либо отказ в возврате оплаченных излишне средств.

Счет-фактура относится к числу обоснований декларации по НДС. Сохранять такую документацию надлежит в архиве организации.

Определения

Счет-фактура являет собой специальный бланк, в каком отражаются названия отпускаемых объектов, их количество и стоимость, данные сторон, используемая валюта.

При заполнении обозначается общая стоимостная сумма. Если продавец выступает плательщиком НДС, то выделяется величина этого налога.

Также отображается, кто осуществил отгрузку товара, и кто его принял. В целом использование счета-фактуры при поставке или приобретении товаров считается непременным.

Но допускается заключение договора с организацией с указанием условия работы без счетов-фактур. В этой ситуации наличие такого документа обязательным не признается.

Счет-фактура подтверждает действительность отгрузки товарных ценностей или предоставления услуг и их точную стоимость.

Когда выдается счет фактура до оплаты или после? Документ предъявляется продавцом покупателю после того как последний окончательно примет товары или услуги.

Подписывает счет руководитель организации и главбух или уполномоченные лица с указанием необходимых реквизитов.

В ст.169 НК выделяется три вида счетов-фактур:

| Выставляемый при фактической реализации | Неофициальное название такого счета звучит как «отгрузочный» |

| Предъявляемый по факту получения предоплаты | Практически такой счет считается «авансовым» |

| Направляемый при изменении данных в целях уточнения данных | Этот счет выступает «корректировочным» |

Назначение документа

Предназначение документа заключено в учете НДС. Этот счет оформляется по учрежденному образцу продавцом, если на него возложена обязанность выплаты НДС в бюджет.

Для покупателя форма счета-фактуры выступает аргументом для принятия к вычету налоговых сумм.

Рассматривая назначение счета-фактуры можно выделить две основополагающих цели:

- фиксация факта передачи товара или исполнения услуги;

- подтверждение суммы уплаченного НДС для его дальнейшего зачета.

В Налоговом Кодексе зафиксированы непременные реквизиты счета:

- порядковая нумерация документа и точная дата его создания;

- данные сторон – названия, адреса, идентификационные номера;

- номер платежного документа при передаче аванса или другого платежа в счет будущей поставки;

- название передаваемых товаров или указанных услуг;

- количество объекта сделки в единицах измерения;

- стоимость одной единицы;

- общая стоимость сделки;

- сумма акциза относительно товаров подакцизных;

- ставка налога;

- налоговая сумма, предъявляемая покупателю и вычисляемая исходя из применяемой ставки;

- страна-производитель товара;

- нумерация таможенной декларации.

Законодательная база

По закону счет-фактура признается основным документом по НДС. Все аспекты относительно оформления счета приведены в ст.169 НК РФ.

Покупателю, являющемуся плательщиком налога на добавленную стоимость, необходимо получить от продавца данный счет для получения права налогового вычета.

В то же время наличие такого документа не становится доказательством факта передачи товара или предоставления услуги.

Для подобной цели применимы товарная накладная либо приемопередаточный акт.

Счет-фактура документацией первичного вида не считается, так как в нем отсутствуют все обязательные признаки, отображенные в ФЗ №402 «О бухучете» и НК РФ.

Подобная точка зрения наличествует и в Письме Минфина РФ №03-03-06/1/392 от 25.06.2007.

С октября 2014 года возможность не предъявлять счета неплательщикам по НДС обрели налогоплательщики по ОСНО. Для чего надобно заранее оформить надлежащую договоренность письменно.

Оформляя первичную документацию, продавец выделяет сумму НДС, как и покупатель при оформлении платежного поручения.

При реализации населению товаров/услуг так же складывается ситуация, когда счет фактура не выставляется. Такое положение приведено в п.7 ст.168 НК.

Неплательщикам по НДС формировать данные счета надлежит, когда они:

- становятся налоговыми агентами;

- исполняют роль посредников.

Неплательщик налога сдает в подобных обстоятельствах декларацию по НДС и сам выплачивает налоговую сумму в бюджет.

Субъекты, избавленные от выплаты НДС по причинам, перечисленным в ст.145 НК, предъявляют счет без выделения налоговой суммы. На документе делается отметка «Без НДС» (п.5 ст.168 НК).

Учитывать нужно и такой нюанс – при оформлении надлежащего двухстороннего соглашения особами, не платящими НДС или высвобожденными от его выплаты, счета-фактуры не формируются.

Но некоторые налогоплательщики, выбравшие УСН с режимом «доходы за минусом расходов», вправе проставлять НДС в затраты (пп.8 п.1 ст.346.16 НК).

И без наличия счета-фактуры, при подписании соглашения о его не использовании, возможны сложности при оформлении книги учета расходов и доходов.

Но данный нюанс Минфином вовремя разъяснен. Как документальная база при внесении сведений в строчку расходов может употребляться иной документ с выделением суммового значения НДС.

Когда выставляется счет-фактура

Для предъявления счета-фактуры учрежден предопределенный срок. Но законодательство при нарушении учрежденных сроков по передаче счета не предусматривает ответственности.

Изложено это в Письме Минфина РФ №03-07-11/41 от 17.02.2009. По ст.120 НК РФ организация может штрафоваться только за полное отсутствие должных счетов-фактур.

Но при нарушении по срокам на переходе налоговых периодов, в отношении субъекта могут употребляться штрафы.

К примеру, счет-фактура выставлен должен быть по окончании налогового периода, а на практике предъявлен в начале последующего.

В этой ситуации признается факт отсутствия документа. Бланк счет-фактуры можно .

Штраф за отсутствие счета-фактуры может достигать десяти тысяч рублей, а при нарушениях в нескольких налоговых периодах – до тридцати тысяч рублей.

Как заполняется унифицированная форма Т-2 личной карточки работника в ворде смотрите в статье: форма Т-2 личная карточка работника.

Нужен ли первичный медицинский осмотр при приеме на работу, .

При уменьшении налоговой базы по НДС из-за отсутствия счетов-фактур штраф равен двадцать процентов от суммы невыплаченного налога, но не меньше сорока тысяч рублей.

Порядок заполнения

Поля в счете-фактуре на 2019 год оформляются так:

| «Счет-фактура №» | Пишется номер документа. По вновь принятым нормам отдельным подразделениям дозволяется дополнить основной документальный номер собственным значением посредством разделительной черты |

| «От» | Указывается дата создания счета |

| «Исправления» | При начальном заполнении проставляется прочерк |

| «На авансовый платеж» | Пишется «нет», когда счет предъявляется по факту реальной отгрузки товаров или исполнения услуг |

| «Валюта документа» | Название применяемой в расчетах валюты и ее цифровая кодировка согласно Общероссийскому валютному классификатору |

| «К расчетно-платежному документу» | Реквизиты платежных документов, по каким приняты денежные средства на момент создания счета на проплату указанных в нем объектов |

| «Информация о продавце» | В отношении организации указываются название, ИНН, КПП, фамилии руководителя и главбуха. Для ИП отображаются фамилия предпринимателя, место жительства, ИНН, данные свидетельства о госрегистрации |

| «Грузоотправитель» | Пишется «Он же», если таковым выступает продавец |

| «Информация о покупателе» | Название покупателя, адрес, ИНН, КПП |

| «Грузополучатель» | «Он же», если покупатель одновременно и получатель |

Раздел по «НДС» предполагает выбор вариации расчетов:

| «в сумме» | При этом отображается цена с включением НДС, в таблице в столбике «Цена за единицу» |

| «сверху» | Пишется стоимость без НДС |

| «не учитывать» | Стоимость без НДС |

В графе «Ставка НДС» пишется применяемая ставка или значение «Без НДС».

В наличествующей таблице заполняются такие поля:

| «№ ГТД» | Номер государственной таможенной декларации относительно иностранных товаров |

| «Наименование» | Название предмета сделки |

| «Единица измерения» | Ставится кодировка согласно ОКЕИ |

| «Количество» | Прописывается количественность в используемых измерительных единицах |

| «Цена за единицу» | Пишется стоимость единицы с НДС или без, зависимо от того, что указано в «Расчет НДС» |

| «Сумма» | Стоимость общего количества товаров или услуг |

| «Страна» | Указывается код и короткое название, когда страна происхождения товара не Россия |

Стоимостные значения отображаются в отображенной валюте. Причем можно суммы не округлять.

Создается счет-фактура в двух экземплярах – для покупателя и продавца. Документ для покупателя заверяет руководитель и главный бухгалтер. В качестве образца документа счет-фактура 2019 года.

Покупателю

Счет-фактура должна выставляться для покупателя не позже чем спустя пять дней:

- с даты передачи предоплаты в счет будущей поставки;

- с даты фактической отгрузки или принятия исполненных услуг.

Такой срок определен в п.3 ст.168 НК РФ. Отсчет пятидневного срока происходит с последующего дня после выгрузки товара или исполнения услуг либо приобретения предоплаты.

Когда день конечный этого срока выпадает на нерабочий день, то моментом истечения периода признается следующий за ним рабочий день.

Так определено в ст.6.1 НК. Причем выставляться счет-фактура может и прямо в день выгрузки.

На услуги

Не всегда покупатель вносит аванс за предстоящую поставку товаров, предпочитая рассчитаться после фактической отгрузки.

Можно ли выставлять счет-фактуру до фактического оказания услуг, к примеру, сразу после подписания договора?

Нет, в отношении услуг счет может выставляться только после действительного оказания оных.

Но если услуги оказаны и при этом авансовые платежи не осуществлялись, то счет выставляется в течение пяти дней с момента принятия оказанных услуг.

То есть с момента подписания приемопередаточного акта или иного подобного документа.

Авансовая

Иногда покупатель заранее оплачивает грядущую поставку. Когда же выставляется счет, сразу или когда товарная накладная уже получена приобретателем?

В п.3 ст.168 НК указывается на необходимость предъявления счета-фактуры при передаче частичной или полной предоплаты.

По п.12 ст.171 НК покупатель, располагающий авансовым счетом-фактурой, может применить его так же, как и при обладании документом отгрузочного типа, воспользовавшись законным правом на вычет по НДС.

То есть обладает авансовый счет-фактура такой же правовой силой, как и отгрузочный документ.

Заполняется документ по стандартной схеме, но с указанием реквизитов платежных документов, по каким получен авансовый платеж. Как образец счет-фактура на аванс.

Если оплаты нет

В ситуации с реализацией товарных ценностей счет-фактура может передаваться до времени действительной поставки даже при отсутствии авансовой предоплаты.

Срок по предъявлению счетов для поставщика особой значимости не представляет.

Тем более что наказания за нарушенные сроки не существует, если только счета-фактуры выставлены в рамках соответствующего налогового периода.

Видео: накладная и сч/ф на основ

Для покупателя счет-фактура становится основой для использования вычета по НДС. Исполнению данного условия не мешает досрочное получение счета.

По ст.171, ст.172, ст.168 НК не возникает противоречий от предъявления счета-фактуры до составления приемопередаточного акта.

То есть досрочное предъявление счета не может становиться причиной отказа в употреблении налогового вычета.

Корректировочный СФ

Счет-фактура корректировочного вида был принят как правовая категория ФЗ №245 от 19.07.2011. Для него определена особая форма в Приложении №2 к Постановлению №1137.

Необходимость в применении корректировочного документа возникает, когда в периоде меж поставкой и проплатой появляются видоизменения в размере НДС вследствие понижения или повышения стоимости товара, с целью уточнения соответствующих данных.

Пошаговая инструкция увольнения сотрудника с образцами документов узнайте из статьи: пошаговая инструкция увольнения сотрудника.

Как выглядит справка о судимости при приеме на работу в образовательные учреждения, .

Про изменение условий трудового договора по инициативе работодателя по зарплате, .

Для корректировки первичной величины и оформляется исправленный счет-фактура, заполняемый подобно типовой форме документа.

В случае надобности устранения неточных данных оформляется обычное исправление, а не корректировочный СФ.

При наличии ничтожных ошибок, какие не мешают идентификации сторон и определению суммы НДС, ничего выправлять и корректировать не требуется.

Все счета-фактуры, принятые и переданные, надобно фиксировать в специальном журнале. Новая форма журнала ратифицирована в октябре 2014 года.

С 2015 года лица, занимающиеся посреднической деятельностью, должны дублировать такие журналы в электронном формате.

Договор возмездного оказания услуг

Бухгалтерский учет. Налоги. Аудит 09.04.2018 Email

Действующим Законодательством Российской Федерации предусмотрено множество типов гражданско-правовых соглашений.

Среди таких гражданско-правовых соглашений выделяют договор о возмездном оказании услуг.

Договор возмездного оказания услуг – это двустороннее юридическое соглашение. Согласно двухсторонней договоренности одна сторона, именуемая исполнителем, обязуется оказать второй стороне – заказчику – услугу на платной основе. Иными словами, договор возмездного оказания услуг предполагает взаимовыгодное, добровольное, плодотворное сотрудничество между двумя лицами: заказчиком и исполнителем.

Отметим, что договор о возмездном оказании услуг может заключаться как между физическими лицами – гражданами РФ, так и между юридическими лицами — организациями.

Договор возмездного оказания услуг и Гражданский кодекс РФ

Договор возмездного оказания услуг регламентирован ГК РФ (Гражданским кодексом). Нормы поведения сторон прописаны во главе 39 ст. 783 ГК. Гражданский кодекс РФ определяет договоры возмездного оказания услуг как соглашения, согласно которым одна сторона – исполнитель – принимает обязательства оказать определенную услугу для другой стороны – заказчика, которая гарантирует последующую оплату полученного результата.

Предметом договора являются услуги связи, медицинские, ветеринарные, аудиторские, консультационные, информационные услуги, услуги по обучению, туристическому обслуживанию и пр.

Условия Договора возмездного оказания услуг

Как правило, договоры возмездного оказания услуг содержат несколько типовых пунктов. Так, в договорах возмездного оказания услуг должны быть четко прописаны сроки выполнения работы, оказания услуг исполнителем. Также в договорах возмездного оказания услуг должен быть прописан механизм оплаты заказчиком работы или услуги. Кроме этого, в договорах возмездного оказания услуг должно быть зафиксировано место выполнения работ.

Помимо этого, в договорах возмездного оказания услуг должен содержаться пункт, отражающий предмет договора.

В случае необходимости в договорах возмездного оказания услуг следует привести перечень конкретных действий, которые должен совершать исполнитель. При этом важно не допустить слишком размытых или общих формулировок в тексте контракта. Если будет непонятно, что именно надо сделать исполнителю, то предмет контракта будет считаться несогласованным.

Таким образом, договор возмездного оказания услуг должен содержать существенные условия, то есть такие условия, без которых двустороннее соглашение нельзя считать действительным.

В каждом отдельно составленном соглашении могут присутствовать три вида условий:

-

обязательные;

-

дополнительные;

-

случайные.

Обязательными условиями являются: предмет сделки, сроки исполнения и сумма вознаграждения и порядок его выплаты.

Большое значение уделяется предмету, то есть точному описании работы, места и срока ее исполнения.

Дополнительные условия оговариваются в индивидуальном порядке и зависят от специфики самой услуги. Здесь стороны оговаривают качество работы, место и время выполнения работы, оказания услуги, участие в процессе третьих лиц и многие другие нюансы.

Кроме того, в документе должны быть указаны права и обязанности сторон, их ответственность в случае недобросовестного исполнения своих обязанностей.

С учетом вышеизложенного можно сделать вывод о том, что договор возмездного оказания услуг должен быть составлен максимально точно, то есть содержать все существенные условия. Это поможет избежать впоследствии споров между заказчиком и исполнителем.

Обязанности исполнителя по договору возмездного оказания услуг

Возмездное оказание услуг в рамках договора возмездного оказания услуг подразумевает значительный объем обязанностей, возложенных на исполнителя. К таким обязанностям по договору возмездного оказания услуг относятся следующие.

Во-первых, исполнитель обязан предоставить заказчику полную и исчерпывающую информации о себе (например, уставные документы, данные о действующих лицензиях, свидетельство о государственной регистрации, свидетельство о постановке на учет в налоговых органах, бухгалтерская отчетность, фактический адрес офиса фирмы и др.).

Во-вторых, исполнитель обязан оказать услугу точно в сроки, прописанные в договоре. Исключением из этого правила могут быть случаи, когда задержка по времени оказания услуг образовывается из-за форс-мажорных обстоятельств.

В-третьих, исполнитель, на основании статьи 780 ГК России, должен оказать свои услуги в рамках договора возмездного оказания услуг лично. При этом если с заказчиком достигнуто соглашение, то часть работы может быть доверена третьим лицам.

Права заказчика по договору возмездного оказания услуг

Так как договор подразумевает возмездное оказание услуг, то заказчик наделяется существенными правами. К таким правам заказчика можно отнести следующие права.

Во-первых, заказчик при образовании просрочки по времени оказания услуг может потребовать от исполнителя уплаты ежедневной неустойки в размере 3% от стоимости оказания услуг.

Во-вторых, даже в том случае если исполнитель делает свою работу по договору возмездного оказания услуг надлежащим образом и укладывается точно в срок, заказчик может отказаться от дальнейшего сотрудничества по следующим основаниям:

Договоры возмездного оказания услуг обязательны для выполнения с точки зрения оказания услуг или выполнения работ от начала и до конца только для исполнителя. При этом если заказчик воспользовался этим правом и расторг договор, то в этом случае тем не менее заказчик должен оплатить уже оказанный объем услуг. Отметим, что заказчик обязан уведомить исполнителя о желании отказаться от дальнейшего сотрудничества и расторгнуть договор строго в письменном виде.

Когда договор возмездного оказания услуг считается исполненным

Факт выполнения условий договора возмездного оказания услуг признается в момент подписания акта приема-передачи.

Отказ заказчика от услуг исполнителя по договору возмездного оказания услуг

Согласно статье 782 ГК России, заказчик может без объяснения причин и в одностороннем порядке сообщить исполнителю о своем отказе от услуг. В договоре не может быть никаких ограничений на это право. Единственный случай, когда заказчик не может отказаться от заключенной сделки – это когда работа уже сделана или услуга оказана, и подписан соответствующий акт приемки выполненных работ или оказанных услуг.

Если заказчик воспользовался своим правом и отказался от услуг исполнителя, то заказчик должен:

во-первых, уведомить об этом исполнителя в письменном виде;

во-вторых, прекратить фактическое пользование услугами.

Исполнитель, в свою очередь, имеет право потребовать денежную компенсацию за уже выполненную работу или оказанную услугу.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Договор возмездного оказания услуг: подробности для бухгалтера

- О некоторых вопросах заключения гражданско-правовых договоров … ст. 720 ГК РФ). По договору возмездного оказания услуг исполнитель обязуется по заданию заказчика … , которые указаны в договоре. К договору возмездного оказания услуг применяются общие положения о подряде … , ст. 783 ГК РФ для договора возмездного оказания услуг (в отличие от договора подряда … соответствии с ГК РФ к договору возмездного оказания услуг применяются общие положения о подряде …

- О некоторых вопросах заключения гражданско-правовых договоров … ст. 720 ГК РФ). По договору возмездного оказания услуг исполнитель обязуется по заданию заказчика … , которые указаны в договоре. К договору возмездного оказания услуг применяются общие положения о подряде … , ст. 783 ГК РФ для договора возмездного оказания услуг (в отличие от договора подряда … соответствии с ГК РФ к договору возмездного оказания услуг применяются общие положения о подряде …

- Риски при заключении договора с ИП на оказании услуг по управлению организацией … из участников общества) на основании договора возмездного оказания услуг по управлению текущей финансово-хозяйственной … на ценообразование. Обратите внимание: Цена договора возмездного оказания услуг включает в себя компенсацию издержек … отношениях с обществом на основании договора возмездного оказания услуги; именуется «управляющим» и в качестве …

- Когда договор с ИП будет признан трудовым? … суд пришел к выводу, что договор возмездного оказания услуг между индивидуальным предпринимателем и организацией … : отношения организации с контрагентами оформлены договорами возмездного оказания услуг, выполнение работ (оказание услуг) – актами … аналогичного договора); привлеченные обществом по договорам возмездного оказания услуг физические лица, имеющие статус ИП … материалы, принадлежащие заказчику; условием заключения договоров возмездного оказания услуг с физическими лицами являлась их …

- Выплаты приглашенному артисту: обложение НДФЛ и страховыми взносами … ст. 779 ГК РФ по договору возмездного оказания услуг исполнитель обязуется по заданию заказчика … за полностью оказанную услугу по договору возмездного оказания услуг, либо за ее отдельный этап …

- Необоснованная налоговая выгода при заключении ООО гражданско-правовых договоров с ИП вместо оформления трудовых отношений … предприниматель). Отношения с контрагентами оформлялись договорами возмездного оказания услуг, выполнение работ (оказание услуг) – актами … орган установил, что привлеченные по договорам возмездного оказания услуг физические лица, имеющие статус индивидуальных … ООО и контрагентами, работавшими по договорам возмездного оказания услуг, фактически сложились трудовые отношения. Суды … между ООО и контрагентами по договорам возмездного оказания услуг фактически сложились трудовые отношения. При …

- Налогообложение выплат тренерам и спикерам … конкретного специалиста, с которым заключают договор возмездного оказания услуг. Люди таких профессий знают себе … ст. 783 ГК РФ к договору возмездного оказания услуг применяются общие положения о подряде … проезд и проживание при заключении договора возмездного оказания услуг выполняются требования ст. 422 НК …

- Услуги мерчандайзинга: налоговые последствия у поставщика … из своих покупателей – индивидуальным предпринимателем договор возмездного оказания услуг, согласно которому предприниматель, как исполнитель … и обществом В был заключен договор возмездного оказания услуг, согласно которому исполнитель обязался осуществлять … не смогли доказать, что исполнение договора возмездного оказания услуг невозможно.

- Расходы на охрану. Бухгалтерский и налоговый учет … (26,44) 60 50 000 Договор возмездного оказания услуг, Акт Счет Отражен НДС, предъявленный … 000) 26 60 100 000 Договор возмездного оказания услуг, Акт, Счет Отражен НДС, предъявленный …

- Новый план внедрения технических средств для проведения ОРМ … заключенное между операторами соглашение является договором возмездного оказания услуг с элементами договора аренды. Речь … сети связи присоединяемого оператора. К договору возмездного оказания услуг применяются правила, установленные гл. 39 …

- Расчет цены платной услуги … , услуги которых должны оплачиваться по договору возмездного оказания услуг. Что нужно включить в расчет … , услуги которых должны оплачиваться по договору возмездного оказания услуг. Что нужно включить в расчет …

- Оказание бюджетным учреждением платных услуг … ст. 779 ГК РФ по договору возмездного оказания услуг исполнитель обязуется по заданию заказчика …

- ВС РФ об основаниях для возникновения трудовых отношений и порядке их оформления работодателями-микропредприятиями … . 19.1 ТК РФ). От договора возмездного оказания услуг трудовой договор отличается предметом договора … не оказанная услуга. Также по договору возмездного оказания услуг исполнитель сохраняет положение самостоятельного хозяйствующего … и руководством работодателя, исполнитель по договору возмездного оказания услуг работает на свой риск, а …

- Расходы при УСНО: договор о совместной деятельности … . Суд указал на разницу между договором возмездного оказания услуг и договором предоставления персонала: организация …

- Учет расходов на платную парковку служебного автомобиля. Пример … же организация заключила с автостоянкой договор возмездного оказания услуг, то, как правило, сначала деньги …

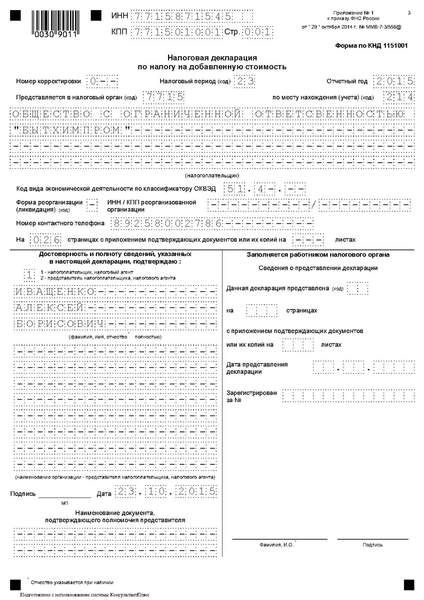

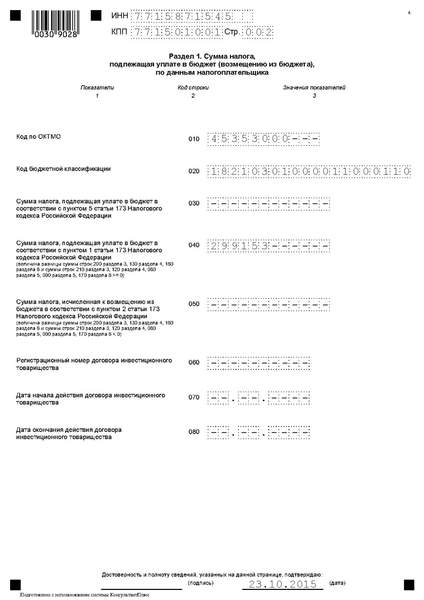

Главная → Бухгалтерские консультации → Счет-фактура

Актуально на: 13 сентября 2017 г.

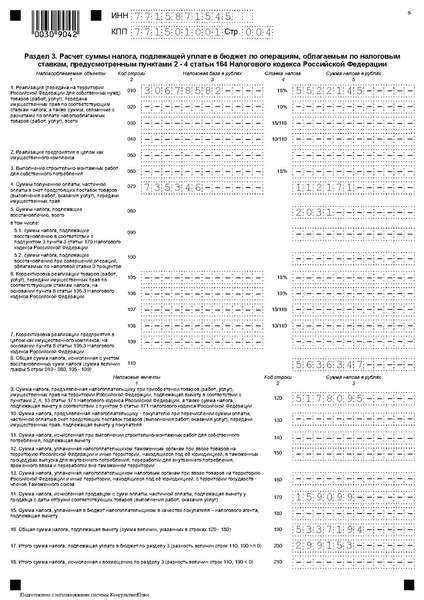

Когда выставляется счет-фактура при отгрузке? По общему правилу оформить и выставить счет-фактуру необходимо в течение 5 календарных дней со дня отгрузки товаров, выполнения работ, оказания услуг (п. 3 ст. 168 НК РФ). Счет-фактура составляется в 2-х экземплярах: один нужно передать покупателю, другой – зарегистрировать в книге продаж (п. 6 Правил заполнения счета-фактуры, п. 2,3 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Продавец вправе выписать единый счет-фактуру на несколько отгрузок одному покупателю. При этом важно, чтобы он был выставлен не позднее 5 календарных дней с даты составления первой накладной (или первого акта, если речь идет об услугах или работах) (Письмо Минфина России от 12.01.2016 N 03-07-09/140). Отметим, что разные виды отгруженных товаров, как и разные виды оказанных услуг (выполненных работ) также могут быть указаны в одном счете-фактуре (Письмо ФНС России от 23.09.2016 N ЕД-4-15/17910).

Срок выставления счета-фактуры продавцом при получении аванса составляет тоже 5 календарных дней со дня получения суммы оплаты в счет предстоящих поставок товаров, выполнения работ, оказания услуг (п. 3 ст. 168 НК РФ).

Когда «выписывается» электронный счет-фактура

Электронный счет-фактуру продавец должен выставить так же в 5-тидневный срок после отгрузки товара (выполнения работ, оказания услуг) или получения аванса. Конечно, при условии, что у продавца и покупателя есть договоренность об использовании электронных счетов-фактур.

Продавец должен оформить электронный счет-фактуру по утвержденному формату (утв. Приказом ФНС России от 24.03.2016 N ММВ-7-15/155@), подписать его усиленной квалифицированной электронной подписью руководителя организации и направить его покупателю по телекоммуникационным каналам связи (п. 2.4 Порядка и получения счетов-фактур в электронной форме, утв. Приказом Минфина России от 10.11.2015 N 174н, далее – Порядка). В ответ оператор электронного документооборота должен будет направить подтверждение, что файл к нему поступил. Тогда счет-фактура будет считаться выставленным (п. 1.10 Порядка).

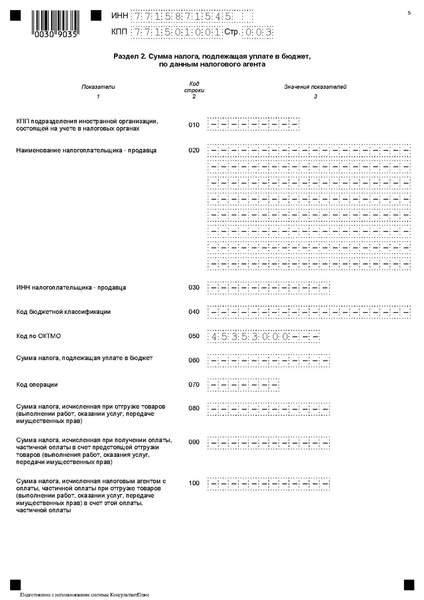

Когда счет-фактуру составляет налоговый агент по НДС

Налоговые агенты по НДС также в большинстве своем должны составлять счета-фактуры. К примеру, организация приобретала у органа госвласти муниципальное имущество, не закрепленное за муниципальным предприятием или учреждением (п. 3 ст. 161 НК РФ). Тогда счет-фактуру в одном экземпляре она должна будет составить в общеустановленный срок, т. е. в течение 5 календарных дней с даты перечисления аванса или с даты оплаты принятого на учет имущества (Письмо ФНС РФ от 12.08.2009 N ШС-22-3/634@).

Поделиться: Подписывайтесь на наш канал в Яндекс. Дзен ИНДЕКСЫ Ваше местоположение определено правильно?, изменить Москва Индекс

потребительских

цен

Используется

для индексации зарплаты

0.5% ноябрь 2018 г. МРОТ

по регионам

Используется для

регулирования зарплаты

18 781

Примечание

История

Ставка

рефинансирования

Используется для

расчёта отдельных показателей

7.75%

История

РАБОЧИЙ СТОЛ БУХГАЛТЕРА ОПРОС Хотели бы вы открыть свое дело?

| Нет, свой бизнес – это слишком рискованно | |

| Да, но мне не хватает знаний | |

| Хочу открыть свое дело, зарегистрировав организацию | |

| Хочу открыть свое дело, зарегистрировав ИП | |

| Хочу открыть свое дело, но как самозанятый | |

| У меня уже свое дело |

«ГЛАВНАЯ КНИГА»

РЕКОМЕНДУЕТ БЛИЖАЙШИЕ БУХГАЛТЕРСКИЕ МЕРОПРИЯТИЯ Информации о мероприятиях в данный момент нет

1 Услуги считаются оказанными после подписания акта об оказании услуг Заказчиком. Обязанности сторон

Поиск

Полнотекстовый поиск:

Рекомендуем ознакомиться

‘Документ’ Во время сна поддерживать в спальне прохладную температуру (+15 — + 16оС). Осуществлять закаливание детей во время одевания после сна и в течение дня….полностью>> ‘Программа’ Рабочие программы по изобразительному искусству для 5- 9 классов составлены на основе авторской программы «Изобразительное искусство Предметная линия …полностью>> ‘Рабочая программа’ Рабочая программа по литературе для 5 класса к учебнику В.Я. Коровиной, В.П. Журавлева, В.И. Коровина составлена на основе федерального компонента го…полностью>> ‘Отчет’ rainfaund.ru и www.disclosure.ru . Содержание сообщения .1. Вид документа, текст которого опубликован акционерным обществом на странице в сети Интерне…полностью>>

Главная > Документ

Сохрани ссылку в одной из сетей:

| Информация о документе | |

| Дата добавления: | |

| Размер: | |

| Доступные форматы для скачивания: |

ДОГОВОР об оказании платных услуг №______________

«__» __________20__ г. г. Краснодар

Частное негосударственное образовательное учреждение «СТРОЙОБУЧЕНИЕ», именуемое в дальнейшем «Исполнитель» в лице директора Безрукова Александра Николаевича , действующего на основании Устава , лицензии на право ведения образовательной деятельности № 02238 от 23.05.2011г., выданной Департаментом образования и науки Краснодарского края, с одной стороны и __________________ _______________________________________________________________________________________________, именуемое в дальнейшем «Заказчик», в лице ___________________________________ ______________________________________________________________________________________________, с другой стороны, заключили настоящий Договор о нижеследующем:

1.ПРЕДМЕТ ДОГОВОРА

1.1.По настоящему Договору Исполнитель обязуется оказать услуги, указанные в п.2.1.1. Настоящего договора, а Заказчик обязуется оплатить эти услуги.

1.2. Услуги считаются оказанными после подписания акта об оказании услуг Заказчиком.

2.ОБЯЗАННОСТИ СТОРОН

2.1.Исполнитель обязуется:

2.1.1.Осуществить обучение сотрудников Заказчика по программам: . 1.1.1. «____________________________________________________________________________________ _____________________________________________________________________» в количестве __ человек 1.1.2. «____________________________________________________________________________________ _____________________________________________________________________» в количестве __ человек

Форма обучения- очная.

2.2.Обеспечить сотрудников Заказчика учебной литературой, наглядными пособиями по изучаемым предметам и специальностям.

2.3. После завершения обучения проводить квалификационные экзамены в соответствии с положением, инструкциями о порядке проведения квалификационных экзаменов. . 2.4.Обеспечить выдачу свидетельств и удостоверений установленного образца об окончании курсов после поступления на расчетный счет ЧНОУ «Стройобучение» суммы оплаты за обучение.

2.2. Заказчик обязуется:

2.2.1.Направить своих сотрудников на обучение к согласованному сроку начала занятий. 2.2.2.Оплатить работу Исполнителя в размере и сроки, предусмотренные в в п. 3.1 настоящего Договора 2.2.3.Обеспечить прохождение производственного обучения (практики) по профессии. 2.2.4.Применять меры воздействия к непосещающим занятия.

3.СТОИМОСТЬ УСЛУГ И ПОРЯДОК РАСЧЕТОВ

3.1.Стоимость образовательных услуг по договору составляет ______________________________________ __________________________________________________ рублей. (НДС не предусмотрен) . 3.2. Оплата стоимости услуг осуществляется в размере 100% предварительной оплаты путем внесения денежных средств на расчетный счет Исполнителя

4.ОТВЕТСТВЕННОСТЬ СТОРОН . 4.1 Меры ответственности сторон применяются в соответствии с нормами гражданского законодательства, действующего на территории России. . 4.2.В случае отказа по каким либо причинам принять на обучение сотрудников Заказчика, Исполнитель обязан возвратить перечисленные средства, или с согласия Заказчика изменить сроки обучения. 4.3.В случае непосещения занятий сотрудниками Заказчика, не сдачи экзамена по вине сотрудников Заказчика, плата за обучение не возвращается. 5.ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ . 5.1. Настоящий договор вступает в силу с момента его подписания и действует до полного исполнения сторонами обязательств.

5.2. Все изменения к договору оформляются письменно, подписываются обеими сторонами в двух экземплярах и являются неотъемлемой частью договора.

Адреса и реквизиты сторон:

|

Исполнитель ЧНОУ «СТРОЙОБУЧЕНИЕ» 350911, г. Краснодар, ул. Трамвайная,21 ИНН 2312170308 КПП 231201001 р/с 40703810547420012702 Филиал «Южный»ОАО»УРАЛСИБ» г.Краснодар БИК 040349700 К/с 30101810400000000700 тел(861)234-00-52 Директор ____________А. Н. Безруков |

Заказчик

|

Похожие документы:

-

Конференции, а Заказчик оплатить

Документ … имени Тараса Шевченко 1.2. Услуги считать выполненными после подписания акта об оказании услуг Заказчиком или его уполномоченным представителем. 2. Обязанности сторон 2.1. Исполнитель обязуется …

-

Договор предоставления информационных услуг

Документ … И ОБЯЗАННОСТИ СТОРОН 2.1. Исполнитель имеет право: 2.1.1. Исполнитель вправе привлекать для оказания услуг по … оказанных услуг (Приложение №1 к настоящему Договору) в 2 (двух) экземплярах, один из которых, после подписания, остается у Заказчика …

-

Полностью название организации именуемое в дальнейшем Заказчик, в лице

Документ … является оказание информационной услуги по … Услуги считаются выполненными после подписания акта приема-сдачи услуг уполномоченными представителями Заказчика и Исполнителя. 2. Права и обязанности сторон 2.1. Исполнитель обязан: 2.1.1. Оказать услуги …

-

Именуемый в дальнейшем Заказчик в лице

Документ … в письменном виде и подписания уполномоченными представителями сторон. 6.2. Работа считается выполненной после подписания акта «Об оказании услуг» обеими сторонами. 6.3. Настоящий Договор составлен …

-

Договор об оказании услуг по ликвидации технических ограничений для осуществления технологического присоединения к газовым сетям объектов капитального строительства

Документ … Заказчика немотивированного письменного отказа от подписания Акта об оказании услуг по ликвидации технических ограничений, он считается подписанным обеими Сторонами …

Другие похожие документы..

Добавить комментарий