Финансовый результат от продаж

Содержание

- Финансовый результат от продаж

- Тема № 11 Учет финансовых результатов предприятия

- Отражение финансового результата

- 10.1. Финансовый результат от реализации

- Формирование конечного финансового результата

- Расчет результата от продажи продукции

- куда записать «финансовый результат от реализации готовой продукции»? какая проводка

- Определение финансового результата от продажи товаров на примерах

- Как посчитать финансовый результат

- Каким бывает результат работы фирмы

- Финансовый результат: формула

- Как определить финансовый результат в бухучете

- Популярное

- Финансовый результат от реализации продукции.

- Расчет налога на имущество

- Расчет налога на прибыль

Финансовый результат от продаж

Тема № 11 Учет финансовых результатов предприятия

Цель занятия – усвоение порядка отражения на счетах по учету формирования финансовых результатов.

Финансовый результат за отчетный год представляет собой прирост или уменьшение капитала предприятия, образовавшийся в ходе ее предпринимательской деятельности.

Финансовый результат деятельности организации – это прибыль или убыток за отчетный период, представляет собой разницу между доходами и расходами.

В соответствии с нормативными документами по бухгалтерскому учету доходы и расходы организации в зависимости от их характера, условий получения и направлений деятельности предприятии условно подразделяются на группы:

1) доходы и расходы от обычных видов деятельности, т.е. от деятельности, ради которой образована организация,

2) прочие доходы и расходы,

В бухгалтерском учете разницу между доходами и расходами организации определяют с помощью счетов учета финансовых результатов, таких, как:

— счет 90 «Продажи»,

— счет 91 «Прочие доходы и расходы»,

— счет 99 «Прибыли и убытки».

Таким образом, финансовые результаты деятельности организации за отчетный период выявляются на трех счетах:

1) на счете 90 – финансовый результат от продажи продукции, работ, услуг, т.е. результаты от производственной деятельности,

2) на счете 91 – финансовый результат от прочих доходов и расходов, т.е. прибыль или убыток от прочих операций,

3) на счете 99 — финансовый результат деятельности предприятия.

Ежемесячно на первых двух счетах выявленный финансовый результат по указанным группам доходов и расходов, который списывается на счет 99.

На счете 90 сопоставляются доходы (выручка от продажи продукции) и расходы (себестоимость проданной продукции,

В бухгалтерском учете данные в течение отчетного года на счете 99 «Прибыли и убытки» отражаются конечные результаты по счетам 90 «Продажи», 91 «Прочие доходы и расходы»

Списание сумм со счета 99 «Прибыли и убытки» производится по окончании отчетного года при составлении годовой бухгалтерской отчетности на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Налог на прибыль.

Налог на прибыль предприятий определен главой 25 НК РФ.

Налоговый кодекс предусматривает освобождение от его уплаты некоторые виды деятельности, учет доходов и расходов по которым должен быть обособленным. Такими видами являются:

Ø уставная деятельность некоммерческих организаций за счет целевых поступлений и бюджетных средств,

Ø деятельность организаций, по которым используется упрощенная система налогообложения, или уплачивается единый налог на вмененный доход.

Объектом обложения налога на прибыль является прибыль предприятия, определяемая как разница между полученными доходами и величиной произведенных расходов.

Доходы предприятия для целей исчисления налога на прибыль делятся на две группы:

1. доходы от реализации товаров, работ, услуг,

2. прочие доходы.

Расходы в зависимости от характера, а также условий осуществления и направлений деятельности подразделяются на две группы:

1. расходы, связанные с производством и реализацией продукции,

2. прочие расходы.

Прочие доходы включают в себя следующие виды поступлений:

Ø суммы арендной платы,

Ø проценты по выданным займам,

Ø суммы штрафов, которые признаны должниками,

Ø безвозмездно полученные средства,

Ø другие аналогичные доходы.

Прочие расходы объединяют следующие типы затрат:

Ø расходы на содержание имущества, переданного в аренду,

Ø судебные издержки,

Ø расходы по услугам банков,

Ø проценты по долговым обязательствам

Ø убытки прошлых налоговых периодов.

Ставка налога на прибыль установлена в размере 20%

Пример учета финансовых результатов

Задача №1

В отчетном периоде организация реализовала продукцию на сумму 1200000 руб. (в т.ч. НДС -18%).Себестоимость продукции составила 600000 руб., коммерческие расходы – 25000 руб.

В этом же периоде организация получила доход в сумме 50000 руб. (в т.ч. НДС-18%) от сдачи имущества в аренду. Сдача имущества в аренду не является для организации производственной деятельностью. Расходы, связанные с предоставлением имущества в аренду составили 45000 руб.

Определите финансовый результат, составьте бухгалтерские проводки.

Решение:

- Д-т 62 – К-т 90 сч.1 – 1200000 – отражена выручка от продажи продукции,

- Д-т 90 сч.3 – К-т 68 – 183051 руб. – отражена сумма НДС от продажи продукции,

- Д-т 90 сч.2 – К-т 43 – 600000 руб. – отражена себестоимость продукции,

- Д-т 90 сч.2 – К-т 44 – 25000 руб. – отражена сумма коммерческих расходов,

- Д-т 76 – К-т 91 сч.1 – 50000 руб. отражена сумма дохода от сдачи имущества в аренду,

- Д-т 91 сч.2 – К-т 68 – 7627 руб. – отражена сумма НДС от сдачи имущества в аренду,

- Д-т 91 сч.2 – К-т 60 – 45000 руб. – отражена сумма расходов от сдачи имущества в аренду,

- Д- 90 сч.9 – К-т 99 — 391949 руб. — отражена сумма прибыли от реализации продукции,

- Д-т 99 – К-т 91 сч.2 – 2627 руб. — отражена сумма убытка от прочих доходов и расходов,

- Д-т 99 – К-т 84 – 388722 руб. — определена сумма нераспределенной прибыли отчетного периода.

Финансовый результат от производственной деятельности-(прибыль) — 391949 руб.= (1200000 руб. – 183051 руб. – 600000 руб. – 25000 руб.),

Финансовый результат от прочих доходов и расходов – (убыток)- 2627 руб. = (50000 руб. – 7627 руб. – 45000 руб.)

Сумма нераспределенной прибыли — составит — 388722 руб. = (391949 руб.-2627 руб.)

Задача №2

Расчет налога на прибыль организаций

| № | Показатель | Сумма |

| Доходы от производства и реализации продукции ( сумма выручка за минусом НДС). | ||

| Расходы, связанные с производством и реализацией продукции | ||

| Валовая прибыль от производства и реализации продукции | ||

| Прочие доходы | ||

| Прочие расходы | ||

| Налогооблагаемая база (стр. 3 + стр. 4 – стр. 5) | ||

| Сумма налога на прибыль организаций по ставке 20% |

Бухгалтерская проводка – Дебет 99 – Кредит 68 сч.(налог на прибыль организаций) – 2800 – начислен налог на прибыль организаций.

Задачи для самостоятельного решения

При выполнении заданий используйте приложения № 1

Задача №1.

Доходы и расходы по обычным видам деятельности

В отчетном периоде организация реализовала готовую продукцию на 276 000руб.

Отражение финансового результата

(в том числе НДС 18%.). Право собственности на отгруженную продукцию переходит покупателю в момент отгрузки. Себестоимость отгруженной продукции 160 000руб. Расходы на продажу составили 25 000руб. В конце отчетного периода на расчетный счет организации поступила выручка в оплату отгруженной продукции в размере 210 000руб.

Составить бухгалтерские проводки и определить финансовый результат от реализации продукции.

Задача №2.

В отчетном периоде организация реализовала готовую продукцию на 276 000руб. (в том числе НДС 18%.). Право собственности на отгруженную продукцию переходит покупателю в момент оплаты. Расходы на продажу полностью списываются на себестоимость реализованной продукции отчетного периода. Себестоимость отгруженной продукции 160 000руб. Расходы на продажу составили 25 000руб. В конце отчетного периода на расчетный счет организации поступила выручка в оплату отгруженной продукции в размере 210 000руб.

Составить бухгалтерские проводки и определить финансовый результат от реализации продукции.

Задача № 3.

Прочие доходы и расходы

В отчетном периоде организация получила следующие доходы, не являющиеся доходами от обычных видов деятельности:

— выручка от продажи объекта основных средств – 12 000руб. (в том числе НДС18%.). Первоначальная стоимость реализованного объекта основных средств 10 000руб., сумма начисленной амортизации 4 000руб.;

— доход по принадлежащим организации акциям акционерного общества – 30 000руб.;

— проценты по предоставленному работнику займу – 400руб..

Организацией осуществленыследующие расходы:

— признан к уплате штраф за нарушение условий договора аренды – 4 000руб.;

— списана дебиторская задолженность с истекшим сроком исковой давности – 15 000руб.

Составить бухгалтерские проводки и определить сальдо прочих доходов и расходов.

Задача №4.

Организация реализовала готовую продукцию на сумму 912 000руб. (в том числе НДС 139 119руб.).

Себестоимость реализованной продукции 800 000руб.

Выручка от продажи продукции поступила на расчетный счет.

Проданы материалы сторонней организации на сумму 30 000руб.

Выручка за материалы поступила на расчетный счет.

Получены проценты по вкладам в банке 40 000руб.

Расходы на продажу готовой продукции составили 5 000руб.

Оплачены услуги банка – 800руб.

Списана просроченная дебиторская задолженность 35 000руб.

Определить финансовый результат. Составить бухгалтерские проводки.

Задача №5

Покупателю предъявлены расчетные документы за отгруженную продукцию на сумму 45 600 руб. (в том числе НДС – 18%.). Покупатель оплатил полученную продукцию. Себестоимость отгруженной продукции 16000 руб. Расходы на продажу 2000 руб.

Определить финансовый результат и составить бухгалтерские проводки.

Задача № 6

Учетной политикой установлено, что общехозяйственные расходы ежемесячно в полном объеме списываются на себестоимость продаж. В отчетном периоде ООО продало готовую продукцию на сумму 240000 руб. (в т.ч. 18%.). Себестоимость проданной продукции составила 150000 руб., общехозяйственные расходы за отчетный период составили 16000 руб. Определить финансовый результат от реализации и отразить в учете.

Вопросы для самопроверки

Т.А. Фролова

Бухгалтерский учет

Конспект лекций. Таганрог: ТТИ ЮФУ, 2010.

10.1. Финансовый результат от реализации

Финансовый результат – конечный экономический итог хозяйственной деятельности предприятия, выражается в форме прибыли (дохода) или убытка.

Балансовая прибыль (убыток) – складывается из прибыли (убытка) от реализации, причитающихся к получению процентов за вычетом подлежащих к уплате, подлежащих к получению доходов по акциям и от участия в совместной деятельности, прочих доходов за вычетом прочих расходов.

Прибыль (убыток) от реализации определяется на счете 90 «Продажи» и списывается на счет 99 «Прибыли и убытки».

Активно-пассивный счет 90 «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним.

На субсчете 90-1 «Выручка» учитываются поступления активов, признаваемые выручкой.

На субсчете 90-2 «Себестоимость продаж» учитывается себестоимость продаж, по которым признана выручка.

На субсчете 90-3 «Налог на добавленную стоимость» учитываются суммы налога на добавленную стоимость, причитающиеся к получению от покупателя (заказчика).

Субсчет 90-9 «Прибыль/убыток от продаж» предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

Записи по субсчетам 90-1, 90-2, 90-3, 90-4 «Акцизы» производятся накопительно в течение отчетного года.

Формирование конечного финансового результата

Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2, 90-3, 90-4 и кредитового оборота по субсчету 90-1 определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета 90-9 на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 90 сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90-9), закрываются внутренними записями на субсчет 90-9 «Прибыль/убыток от продаж».

Аналитический учет по счету 90 организуется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг и др. Кроме того, аналитический учет можно вести по регионам продаж и другим направлениям, необходимым для управления организацией.

Сферой предпринимательской деятельности является продажа товаров, продукции, выполнение работ, оказание услуг, и доходы от этой деятельности признаются выручкой от продажи продукции и товаров, поступлениями, связанными с выполнением работ, оказанием услуг, т.е. доходами от обычных видов деятельности.

В частности, это выручка от продажи:

1. Готовой продукции и полуфабрикатов собственного производства.

2. Работ и услуг промышленного и непромышленного характера.

3. Покупных изделий (приобретенных для комплектации).

4. Строительных, монтажных, проектно-изыскательских, геологоразведочных, НИОКР.

5. Товаров.

6. Услуг по перевозке грузов и пассажиров, услуг связи.

7. Транспортно-экспедиционных и погрузочно-разгрузочных операций.

По отдельным видам операций организации могут определить самостоятельно, являются ли поступления от них выручкой или они относятся к прочим поступлениям. К числу таких видов операций относятся:

§ предоставление организациями за плату во временное пользование (временное владение и пользование) своих активов по договору аренды;

§ предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

§ участие в уставных капиталах других организаций.

Сумма выручки от продажи товаров, продукции, выполнения работ, оказания услуг и др. отражается в учете на момент ее признания.

Выручка признается в бухгалтерском учете при наличии следующих условий:

а) предприятие имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

б) сумма выручки может быть определена;

в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод предприятия (данная уверенность имеется в случае, когда предприятие получило в оплату актив либо отсутствует неопределенность в отношении получения актива);

г) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от предприятия к покупателю или работа принята заказчиком (услуга оказана);

д) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств и др. активов, полученных в оплату, не исполнено хотя бы одно из названных условий, то в учете признается кредиторская задолженность, а не выручка.

На момент признания выручки в бухгалтерском учете производятся следующие записи:

Д 62 К 90.

Сумма себестоимости проданных товаров, продукции, работ, услуг, относящаяся к признанной сумме выручки, списывается:

Д 90 К 20, 23, 41, 43, 45.

В случае, когда в соответствии с учетной политикой расходы управленческого и коммерческого характера признаются в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности, они в качестве условно-постоянных подлежат списанию:

Д 90 К 26, 44.

Одновременно в учете отражается сумма налогов и сборов, обязательства по уплате которых возникают у предприятия в момент признания выручки от продаж (НДС, акцизы):

Д 90 К 68, 76.

Расчет результата от продажи продукции

ПРАКТИЧЕСКАЯ РАБОТА № 49

Расчет результата от продажи продукции

Цели урока — учебная: усвоение порядка расчёта результата от продажи продукции

Сделайте конспект лекции

Учет финансового результата от продажи продукции (работы, услуги) ведется на счете 90 «Продажи». Счет активно-пассивный, не сальдовый. На счете 90, как по дебету, так и по кредиту, отражается один и тот же объем продажи, но в разных оценках: по кредиту — по ценам продажи (свободным, договорным и т. п.), включая НДС и акцизы, по дебету — по полной себестоимости, включая расходы на продажу, НДС, акцизы и другие обязательные платежи.

Операции на счете 90 отражаются при признании в бухгалтерском учете выручки от продажи, в момент перехода прав собственности на продукцию, который установлен в договоре и закреплен в учетной политике организации.

| Сумма выручки от продаж (кредитовый оборот за месяц по счету 90/1) | — | Себестоимость продаж (суммарный дебетовый оборот по счетам 90/2, 90/3, 90/4,90/5) | = | Финансовый результат (прибыль или убыток) |

Рис. 1 Схема определения финансового результата

Планом счетов предусмотрена возможность ведения учета по счету 90 «Продажи» с использованием специальных субсчетов:

• 90-1 «Выручка» — для учета поступлений активов, признаваемых выручкой;

• 90-2 «Себестоимость продаж» — для учета себестоимости продаж;

- 90-3 «Налог на добавленную стоимость» — для учета сумм НДС, причитающихся к получению от покупателя (заказчика);

• 90-4 «Акцизы» — для учета сумм акцизов, включенных в цену проданной продукции

• 90-5 «Экспортные пошлины» — для учета сумм экспортных пошлин;

• 90-9 «Прибыль/убыток от продаж» для выявления финансового результата (прибыль и убы-ток) от продаж за отчетный месяц.

При использовании указанных субсчетов учетопераций по формированию доходов и расходов от обычных видов деятельности будет осуществляться следующим образом:

• записи по субсчетам 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы», 90-5 «Экспортные пошлины» ведут в течение года;

• финансовый результат от продаж за отчетный месяц определяется путем сопоставления совокупного дебетового оборота по субсчетам 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы», 90-5 «Экспортные пошлины» и кредитового оборота — по субсчету 90-1 «Выручка»;

• ежемесячно заключительными оборотами финансовый результат от продаж списывается с субсчета 90-9 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки»;

• синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет;

• по окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90-9 «Прибыль/убыток от продаж»), закрываются внутренними записями на счет 90-9 «Прибыль/убыток от продаж».

Корреспонденция счетов по учету доходов и расходов от обычных видов деятельности (с использованием отдельных субсчетов):

• Д-т сч. 62 К-т сч. 90-1 — отражение выручки от продаж;

• Д-т сч, 90-3 К-т сч. 68 — отражение НДС с выручки;

• Д-т сч. 90-2 К-т сч. 20, 26, 43, 44 и др. — отражение расходов, включаемых в себестоимость продажи;

• Д-т сч. 90-9 К-т сч. 99 — отнесение ежемесячно суммы прибыли от продаж, выявленной на конец отчетного месяца, с отдельного субсчета на счет прибылей и убытков;

• Д-т сч. 99 К-т сч. 90-9 — отнесение ежемесячно в конец месяца суммы убытка от продаж, выявленного на конец отчетного месяца, с отдельного субсчета на счет прибылей и убытков.

В целом счет 90 сальдо на конец каждого месяца не имеет; однако все субсчета в течение года сальдо иметь могут, и их величина будет увеличиваться, начиная с января каждого года.

Субсчет 90-1 в течение года может иметь только кредитовое сальдо, а субсчета 90-2,90-3,90-4 90-5 -только дебетовое сальдо. Субсчет 90-9 может иметь как дебетовое, так и кредитовое сальдо.

ПРАКТИЧЕСКАЯ РАБОТА № 50

Расчет результата от продажи продукции

Цели урока — учебная: усвоение порядка расчёта результата от продажи продукции

Задача 1. Записать в журнале регистрации хозяйственных операций корреспонденцию счетов по приведенным операциям.

Исходные данные. Хозяйственные операции за март 2006г.

Журнал регистрации хозяйственных операций за март 2006г.

| № п/п | Документ и содержание операции | Сумма, руб. | дебет | кредит |

| Сдаточные накладные Сдана из производства на склад готовая продукция | 1 350 000 | |||

| Счет-фактура и платежное требование-поручение Отгружена готовая продукция покупателю по отпускным ценам с НДС | 1 510 400 | |||

| Счет-фактура Начислен НДС по проданной продукции, подлежащий уплате в бюджет | 230 400 ? | |||

| Ведомость отгрузки и реализации Списана фактическая себестоимость отгруженной продукции | 1 016 000 | |||

| Счет-фактура и платежное требование-поручение автотранспортной организации Акцептован счет за перевозку продукции со склада предприятия на станцию отправления: стоимость перевозки НДС (18 %) | 10 000 1 800? | |||

| Ведомость распределения материалов Расход материалов на упаковку продукции | 12 000 | |||

| Ведомость распределения заработной платы Начислена заработная плата рабочим, занятым упаковкой продукции | 8 000 | |||

| Ведомость распределения заработной платы Произведены отчисления на социальные нужды с заработной платы по упаковке продукции (30 %) | 2 400 ? | |||

| Выписка из расчетного счета Зачислена на р/с выручка за отгруженную и проданную продукцию (см. оп. 2.) | 1 510 400 ? | |||

| Расчет бухгалтерии Списываются расходы по продаже на себестоимость продукции, оплаченной покупателями | 20 400 ? | |||

| Справка бухгалтерии Выявляется и списывается финансовый результат от продажи продукции | 231 600 ? |

Задача 2.

Требуется:

1. Указать корреспонденцию счетов по операциям.

2. Определить сумму финансового результата продажи продукции.

| № оп. | Содержание хозяйственных операций | Сумма в руб. |

1.

куда записать «финансовый результат от реализации готовой продукции»? какая проводка2. 3. 4. 5. 6. |

На расчетный счет зачислены платежи покупателей за проданную Продукцию Д 51 К 62 Отражается задолженность покупателей за отгруженную им продукцию по рыночной стоимости Д 62 К 90 Отражается задолженность бюджету по НДС, полученному при продаже продукции. Сумму определить, выделив из суммы платежа Д 90 К 68 В полную себестоимость проданной продукции списана фактическая производственная себестоимость готовой продукции Д 90 К 43 В полную себестоимость проданной продукции списаны расходы на продажу Д 90 К 44 Определить и списать финансовый результат от продажи Продукции Д 90 К 99 | 920 000 920 000 140 339 определить 524 000 42 800 212 861 определить |

Опубликовано 16 Октябрь 2014 автором Александр

Добрый день читатели сайта.

Добрый день читатели сайта.

Вы не знаете какие проводки сделать при формировании финансовых результатов?

Как записать на счете 90 затраты?

Как закрыть счет в конце месяца? Как определить финансовый результат?

Тогда на примере рассмотрим как формируется финансовый результат от нашей деятельности.

Для этого возьмем счета 90 «Продажи» и 99 «Прибыль / убыток от продаж».

На 90 счете «Продажи» в течении месяца накапливаются как выручка, так и себестоимость по коммерческой деятельности. Только все эти статьи доходов и расходов сидят на отдельных субсчетах, открытых для этого счета.

Например, в 1с для учета выручки используется счет 90 субсчет 1, себестоимости — счет 90 субсчет 2, расходов на продажу — счет 90 субсчет 7 и т.д. Кроме этого на этом счете есть субсчет 9, на котором и выявляется как раз прибыль или убыток от продаж за отчетный месяц.

А теперь рассмотрим всю эту китайскую грамоту на примере.

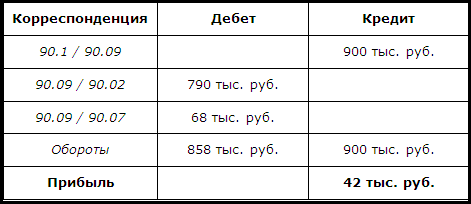

- 900 тыс. руб. — выручка от реализации продукции за месяц, поступившая в кассу;

- 68 тыс. руб. — расходы на продажу;

- 790 тыс. руб. — себестоимость продаж.

Рассчитаем прибыль или, говоря бухгалтерскими словами, сведем и закроем 90 счет Продажи.

В данном примере будем использовать счета:

50 «Касса»

41 «Товары»

44 «Расходы на продажу»

90.1 Выручка

90.2 Себестоимость продаж

90.7 Расходы на продажу

90.9 Прибыль / убыток от продаж

Теперь рассмотрим проводки.

50 /90.1 — 900 тыс. руб. — получена выручка в кассу наличными

90.2 /41 — 790 тыс. руб. — списана себестоимость продаж

90.7 /44 — 68 тыс. руб. — списаны расходы на продажу

Теперь, для определения финансового результата, нужно списать выручку и расходы на 90.9. Рассмотрим как это делается:

90.1 / 90.9 — 900 тыс. руб.

90.9 / 90.2 — 790 тыс. руб.

90.9 / 90.7 — 68 тыс. руб.

Оборот по кредиту счета 90.9 — 900 тыс. руб., а по дебету 858 тыс. руб. (790 тыс. руб. + 68 тыс. руб.), значит на конец месяца получилось кредитовое сальдо 42 тыс. руб. — прибыль.

Более наглядно все эти проводки можно представить в виде таблицы:

И теперь полученную прибыль можно смело относить в Кредит 99 счета.

Д 90.09 «Прибыль / убыток от продаж»

К 99 «Прибыли и убытки»

42 тыс. руб. – признание прибыли от обычных видов деятельности

Если же по результатам месяца в Дебете 90.09 получилось больше, чем в кредите 90.09, значит организация в этом месяце имеет убыток, а не прибыль. Тогда счет 90.09 закроется так:

Д 99 «Прибыли и убытки»

К 90.09 «Прибыль / убыток от продаж»

— признание убытков от обычных видов деятельности.

Но я желаю Вам, чтобы Ваша организация не сталкивалась с такой проводкой, т.е. чтобы всегда была прибыль.

С уважением, Светлана Приц.

Определение финансового результата от продажи товаров на примерах

Бухгалтерский учет. Налоги. Аудит

Материалы подготовлены группой консультантов-методологов АКГ «Интерком-Аудит»

26 августа 2005 г. 01:07 E-mail Об авторе статьи Архив ЗАО «BKR-Интерком-Аудит»

Материалы подготовлены группой консультантов-методологов ЗАО «BKR-Интерком-Аудит»

РЕАЛИЗАЦИЯ ТОВАРА ОРГАНИЗАЦИЕЙ ОПТОВОЙ ТОРГОВЛИ СО СВОЕГО СКЛАДА

Сначала рассмотрим определение финансового результата от сделки по продаже товаров, при условии того, что реализация товаров осуществляется со склада оптовой торговой организации.

Пример 1.

За май ООО «Сатурн» получило по договорам поставки 25 т сахара на сумму 330 000 рублей, в том числе НДС – 30 000 рублей. При приобретении сахара ООО «Сатурн» понесло следующие расходы:

Услуги посредника – 10 620 рублей, в том числе НДС – 1620 рублей;

Транспортные расходы – 29 500 рублей, в том числе НДС

Задолженность перед поставщиками полностью оплачена.

По состоянию на 01 мая в учете ООО «Сатурн» были отражены следующие данные:

Сальдо по счету 44.2 «Транспортные расходы» – 8 000 рублей;

Остаток сахара на складе 2 000 кг по цене 12,70 рубля за кг на сумму – 25 400 рублей.

ООО «Сатурн» в мае отгрузило с оптового склада покупателям 15 000 кг сахара на сумму 280 500 рублей, в том числе НДС – 25 500 рублей.

Оплата от покупателей поступила на расчетный счет ООО «Сатурн».

Предположим, что за май производственные расходы ООО «Сатурн» составили – 40 000 рублей.

Учетной политикой ООО «Сатурн», предусмотрено, учет товаров ведется по покупным ценам, учет транспортных расходов осуществляется в составе расходов на продажу, с отражением на субсчете 44.2, списание товаров на реализацию осуществляется методом ФИФО.

В целях налогообложения НДС ООО «Сатурн» работает «по отгрузке».

В бухгалтерском учете за май бухгалтер ООО «Сатурн» отразил данные операции следующим образом:

| Корреспонденция счетов | Сумма, рублей | ||

| Дебет | Кредит | ||

| 41 | 60-1 | 300 000 | Принят к учету сахар по договору поставки |

| 19 | 60 | 30 000 | Учтен НДС по поступившему сахару от поставщика |

| 41 | 76 | 9 000 | Услуги посредника учтены в стоимости сахара |

| 19 | 76 | 1 620 | Учтен НДС по посредническим услугам |

| 44-2 | 76 | 25 000 | Оплачено за доставку сахара |

| 19 | 76 | 4 500 | Учтен НДС по доставке |

| 60-1 | 51 | 330 000 | Погашена задолженность перед поставщиком |

| 76 | 51 | 40 120 | Погашена задолженность перед посредником и транспортной организацией |

| 68 | 19 | 36 120 | Принят НДС к вычету |

| 62 | 90-1 | 280 500 | Отгружен сахар покупателю |

| 90-3 | 68 | 25 500 | Начислен НДС с реализации сахара |

| Себестоимость реализованного сахара по методу ФИФО составила: 2 000 кг х 12,70 рубля + 13 000 кг. х 12,36 рубля = 25 400 рублей + 160 680 рублей = 186 080 рублей. Стоимость остатка товаров на складе составляет 12 000 кг х 12,36 рубля = 148 320 рублей. | |||

| 90-2 | 41 | 186 080 | Списана себестоимость сахара на реализацию |

| 51 | 62 | 280 500 | Получены денежные средства от покупателей |

| 44.1 | 02, 05, 60, 70, 69, 76 | 30 000 | Отражены расходы организации за май |

| 90-2 | 44-1 | 30 000 | Списаны расходы на продажу за май года |

| Определен средний % транспортных расходов: (8 000 рублей + 25 000 рублей) : ( 186 080 рублей + 148 320 рублей) х 100% = 9,87% Сумма транспортных расходов, приходящаяся на реализованные товары: 186 080 рублей х 9,87% = 18 366 рублей. Сумма транспортных расходов, приходящаяся на остаток товаров: 148 320 рублей х 9,87 % = 14 634 рублей. | |||

| 90-2 | 44-2 | 18 634 | Списана сумма транспортных расходов, приходящаяся на реализованные товары |

| 90-9 | 99 | 20 286 | Заключительными оборотами списан финансовый результат за месяц. |

Окончание примера.

Транзитным оборотом по реализации товаров у оптовой организации торговли признается продажа товаров покупателю, при которой приобретенные товары фактически не поступают на склад торговой организации, а отгружаются сразу в адрес конечного покупателя. Особенностью таких операций является тот факт, что приобретение и отгрузка товаров в бухгалтерском учете оптовой организации отражается одновременно.

По поводу операций по реализации товаров транзитом, некоторые специалисты считают, что при осуществлении такой реализации, организация торговли не должна использовать счет 41 «Товары», так как у нее фактически отсутствует факт поступления товаров на склад. Иначе говоря, на основании документов, полученных от поставщика, организация торговли должна сразу отражать данный товар по дебету 90 «Продажи» субсчет «Себестоимость продаж» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками». Однако на наш взгляд это противоречит правилам бухгалтерского учета.

Согласно пункту 1 статьи 454 Гражданского кодекса Российской Федерации (далее ГК РФ), по договору купли-продажи продавец обязан передать товар в собственность покупателя, а покупатель обязан принять этот товар и уплатить за него определенную цену. Причем обязанность продавца по передаче товара считается исполненной в момент предоставления товара в распоряжение покупателя, если товар должен быть передан покупателю или указанному им лицу в месте нахождения товара (пункт 1 статьи 458 ГК РФ). Таким образом, право собственности на товар к организации торговли переходит в момент получения товара на складе поставщика.

В соответствии с нормами бухгалтерского законодательства, а именно Федерального закона от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете», организация обязана отражать движение принадлежащего ей имущества и обязательств путем сплошного непрерывного и документального учета всех хозяйственных операций, с отражением их на счетах бухгалтерского учета. Следовательно, при переходе права собственности на эти товары, организация торговли должна отразить их на счете 41 «Товары», независимо оттого, что в реальности данные товары к ней на склад не поступают. Помимо этого, отражение этих товаров на счете 41 «Товары» необходимо, с целью последующей реализации права на вычет «входного» НДС по таким товарам. Напомним, что одним из условий, выдвигаемым налоговым законодательством к налогоплательщику, претендующему на вычет, является принятие имущества (по которому предполагается вычет) к учету.

Есть еще один интересный момент, в плане реализации товаров транзитом, он касается транспортных расходов. Когда организация торговли приобретает товар у поставщика на условиях самовывоза, а затем продает его покупателю по договору купли-продажи с доставкой товара до склада покупателя, то фактически транспортные расходы, как при покупке, так и при продаже будут одинаковыми. Причем в такой ситуации, на наш взгляд, и в бухгалтерском, и в налоговом учете их следует рассматривать как расходы, связанные не с приобретением, а с продажей товара.

Рассмотрим на конкретном примере реализацию товаров транзитом.

Пример 2.

ООО «Сатурн», перечислив 100-% предоплату, приобретает партию товара со склада завода-изготовителя. Стоимость партии товара составляет 118 000 рублей, в том числе НДС – 18 000 рублей. ООО «Сатурн» реализовало транзитом указанный товар ООО «Меркурий». Договором купли-продажи между ООО «Сатурн» и ООО «Меркурий» предусмотрено, что продавец доставляет товар до склада покупателя. ООО «Сатурн» доставку товара осуществляет силами сторонней организации, стоимость транспортных услуг составляет 5 900 рублей, в том числе НДС–900 рублей. Стоимость доставки включена в продажную стоимость товара и составляет 135 700 рублей, в том числе НДС – 20 700 рублей.

ООО «Сатурн» работает по методу начисления, НДС – «по отгрузке».

Рабочим Планом счетов ООО «Сатурн» предусмотрено, что:

60-1 «Расчеты с поставщиками в порядке последующей оплаты»;

60-2 «Авансы выданные».

В бухгалтерском учете ООО «Сатурн» данные хозяйственные операции отражены следующим образом:

| Корреспонденция счетов | Сумма, рублей | ||

| Дебет | Кредит | ||

| 60-2 | 51 | 118 000 | Перечислена 100-% предоплата заводу-изготовителю |

| 41 | 60-1 | 100 000 | Отражен переход права собственности на товар, полученный от завода |

| 19 | 60-1 | 18 000 | Учтен НДС по приобретенным товарам |

| 60-1 | 60-2 | 118 000 | Зачтена сумма предоплаты |

| 68 | 19 | 18 000 | Принят к вычету НДС по товарам |

| 62 | 90-1 | 135 700 | Отражена выручка от продажи товара |

| 90-3 | 68 | 20 700 | Начислен НДС с оборотов по реализации |

| 90-2 | 41 | 100 000 | Списана покупная стоимость товара на реализацию |

| 44 | 76 | 5 000 | Отражена стоимость доставки покупателю |

| 19 | 76 | 900 | Учтен НДС по услугам доставки |

| 76 | 51 | 5 900 | Перечислены денежные средства транспортной организации |

| 68 | 19 | 900 | Принят к вычету НДС по транспортным услугам |

| 90-2 | 44 | 5 000 | Списаны на реализацию услуги по доставке |

| 90-9 | 99 | 10 000 | Заключительными оборотами списан финансовый результат от реализации товаров транзитом. |

Окончание примера.

По общему правилу право собственности на товар переходит от продавца к покупателю в момент отгрузки товара. Однако из этого правила есть исключение. Если договором купли-продажи предусмотрено, что право собственности на переданный покупателю товар сохраняется за продавцом до момента его оплаты или наступления иных обстоятельств, то это означает, что между продавцом и покупателем заключен договор купли-продажи с особым переходом права собственности. В случае заключения такого договора, покупатель не вправе до перехода к нему права собственности отчуждать товар или распоряжаться им иным образом (если иное не предусмотрено законом или договором либо не вытекает из назначения и свойств товара). Если при наступлении срока, предусмотренного договором, покупатель не оплатил товар, продавец вправе потребовать его возврата. Такие правила установлены статьей 491 ГК РФ.

Естественно, что бухгалтерский учет операций по договору с особым переходом права собственности несколько отличается от общепринятого.

Если контрагенты заключили между собой такой договор, то в учете организации торговли (продавца) делаются следующие записи:

| Корреспонденция счетов | ||

| Дебет | Кредит | |

| 45 | 41 | Отгружены товары покупателям |

| 51 | 62 | Получена оплата от покупателя |

| 62 | 90-1 | Отражена выручка от реализации товаров по договору с особым переходом права собственности |

| 90-3 | 68 | Начислен НДС с оборотов по реализации товара |

| 90-2 | 45 | Списана себестоимость товаров |

То есть, как видим, выручка в бухгалтерском учете подлежит отражению в момент оплаты товаров покупателем. Рассмотрим на примере.

Пример 3.

ООО «Сатурн» продает товары оптом. При этом с несколькими покупателями заключены договора, предусматривающие особый переход права собственности.

В 1 квартале ООО «Сатурн» отгрузило покупателям товары:

— по обычным договорам купли-продажи на сумму 2 360 000 рублей, включая НДС – 360 000 рублей. Себестоимость товаров составляет 1 500 000 рублей;

— по договорам с условием перехода права собственности в момент оплаты – на сумму 590 000 рублей, включая НДС – 90 000 рублей. Себестоимость этих товаров составляет 300 000 рублей.

Оплата от покупателей по договорам с особым порядком перехода права собственности поступила только во 2 квартале.

Учетная политика ООО «Сатурн»: выручка в целях исчисления прибыли определяется методом начисления. Для исчисления НДС используется метод » по отгрузке».

Бухгалтер ООО «Сатурн» делает следующие записи:

| Корреспонденция счетов | Сумма, рублей | ||

| Дебет | Кредит | ||

| В 1 квартале | |||

| 62 | 90-1 | 2 360 000 | Отражена выручка от реализации товаров; |

| 90-3 | 68 | 360 000 | Начислен НДС с реализации товаров; |

| 90-2 | 41 | 1 500 000 | Списана себестоимость товаров на реализацию; |

| 45 | 41 | 300 000 | Отгружены товары покупателям с особым переходом права собственности |

| 90-9 | 99 | 500 000 | Заключительными оборотами списан финансовый результат от реализации товаров. |

| Во 2 квартале | |||

| 51 | 62 | 590 000 | Поступила оплата по договорам с особым переходом права собственности на товары |

| 62 | 90-1 | 590 000 | Отражена выручка от реализации товаров; |

| 90-3 | 68 | 90 000 | Начислен НДС; |

| 90-2 | 45 | 300 000 | Списана себестоимость товаров на реализацию; |

| 90-9 | 99 | 200 000 | Списан финансовый результат от продажи товаров по договорам с особым переходом права собственности; |

Окончание примера.

Обратите внимание!

По договорам с особым переходом права собственности не только отражение выручки в бухгалтерском учете производится после поступления оплаты от покупателей, но и начисление налога на добавленную стоимость. Дело в том, что объектом налогообложения по НДС являются операции по реализации товаров. Сам факт реализации имеет место лишь в том случае, если право собственности на товары перешло к покупателю (пункт 1 статьи 39 Налогового кодекса Российской Федерации (далее НК РФ)).

Следовательно, пока право собственности на товары не перешло к покупателю, у организации-продавца нет оснований для начисления налога, так как отсутствует объект налогообложения.

Однако не исключена ситуация, когда налоговые органы на местах могут потребовать начислить налог на добавленную стоимость по договору с особым переходом права собственности в момент отгрузки товаров покупателю. Основывается такая позиция на буквальном прочтении пункта 1 статьи 167 НК РФ. Напомним, что согласно данному пункту моментом определения налоговой базы по НДС является:

«для налогоплательщиков, утвердивших в учетной политике для целей налогообложения момент определения налоговой базы по мере отгрузки и предъявлении покупателю расчетных документов, — день отгрузки (передачи) товара (работ, услуг)».

Подобное толкование норм НК РФ естественно приводит к тому, что «налоговики» требуют начислять НДС в момент отгрузки товаров, однако, умалчивают при этом, как произвести начисление налога. Можно, например, воспользоваться следующими проводками, однако, насколько верен такой вариант, судить вам.

Пример 4.

Предположим, что ООО «Сатурн» в мае отгрузило покупателю по договору купли-продажи с особым переходом права собственности товары на сумму 590 000 рублей, в том числе НДС – 90 000 рублей. Себестоимость товаров составляет 300 000 рублей. Оплата от покупателя поступила на расчетный счет ООО «Сатурн» в июле.

ООО «Сатурн» рассчитывает НДС «по отгрузке» и уплачивает налог помесячно.

| Сумма, рублей | |||

]]>![]() ]]>

]]>

Как посчитать финансовый результат

Copyright: фотобанк Лори

Завершающей операцией за отчетный период в бухгалтерии считается определение финансового результата, от размера которого всегда зависит жизнеспособность компании. В математическом смысле он представляется итогом, полученным от разности между доходами и затратами фирмы, и может быть как положительным значением, т. е. прибылью, так и отрицательным, т. е. убытком. Разберемся, как рассчитывается финансовый результат на практике.

Каким бывает результат работы фирмы

Этот показатель зависит от объема реализации товаров/услуг, продуктивности имущества фирмы, доходов от сделок, не связанных с продажами и многих других показателей. Финансовый результат может быть выражен так: предприятие получает либо доход, либо убыток. Поэтому деятельность предприятия рассматривается как:

- Прибыльная, если полученные доходы покрывают понесенные затраты;

- Убыточная, когда затраты (производственные и прочие) превышают доходы.

Однако анализировать деятельность компании начинают, уже получив итоги работы. Мы же рассмотрим, как посчитать финансовый результат.

Финансовый результат: формула

Итог работы фирмы в рассматриваемом периоде отображается как выручка от реализации произведенного продукта, а конечный финансовый результат — как прибыль и чистая прибыль. Именно на размер чистой прибыли, являющейся окончательным итогом, ориентируется экономист. Расчет осуществляется поэтапно, поскольку прибыль – понятие неоднозначное и существует несколько ее видов:

- Валовая;

- От реализации;

- До налогообложения;

- Чистая.

Приступая к расчету, бухгалтер оперирует следующими формулами:

- Валовая прибыль (ВП) = Впр — Срт, где Впр – выручка от реализации, Срт – себестоимость реализованных товаров;

- Прибыль от реализации (Пр) = ВП – КР – УР, где КР и УР – коммерческие/управленческие затраты;

- Прибыль до налогообложения (Пдон) = Пр + Дво – Рво, где Дво и Рво — операционные/внереализационные расходы и доходы;

- Чистая прибыль (ЧП) = Пдон – Н, где Н – налоги и налоговые обязательства.

Применяемые формулы позволяют рассчитать финансовый результат, показывающий, насколько эффективно работала компания в отчетном периоде. Теперь разберемся, какими бухгалтерскими записями оформляется этот показатель.

Как определить финансовый результат в бухучете

В расчете задействуют счета продаж (90), прочих доходов и затрат (91). Бухгалтер ежемесячно производит расчеты итоговых значений, обобщая обороты по этим счетам и перенося их на результативный счет прибылей и убытков – 99.

Счет 90 применяется для учета итогов, полученных от основной деятельности фирмы. Все операции генерируются на нем по определенным субсчетам. Выручка аккумулируется по кредиту сч. 90/01. Эта сумма уменьшается на обобщенные затраты:

- Себестоимости реализованных продуктов (сч. 90/02);

- Затрат от реализации (сч.90.07);

- Управленческих трат (90.08);

- НДС/акцизов (90.03);

- Таможенных сборов, если компания осуществляет экспортные операции (90.05).

Итоги расчетов выводятся на субсчете 90.09. При закрытии месячного периода сумма корреспондируется со сч. 99, а на конец года весь счет обнуляется.

Бухгалтерский учет результатов, полученных фирмой от прочей деятельности, осуществляется на сч. 91. Подобные доходы аккумулируются по К-ту сч. 91/01. Например, это могут быть:

- Поступления от переданного в аренду имущества;

- Проценты, полученные по вкладам, размещенным в банках;

- Поступившие на счета компании штрафы, уплаченные партнерами по обязательствам разного рода и др.

По Д-ту сч. 91/02 фиксируют прочие затраты непроизводственного толка: начисленные контролирующими органами штрафы, пени, налоги, выплаченные контрагентам суммы штрафных санкций и другие затраты.

По окончании месяца вычисляют результат от перечисленных операций и отображают его на субсчете 91/09, а затем корреспондируют со сч. 99 счет. В конце года счет закрывают.

На сч. 99 чистая прибыль рассчитывается, как конечный итог по всем видам деятельности за год. По К/ту счета отражают прибыль, по Д/ту – суммарный убыток. Помимо этого, счет 99 используют для отражения чрезвычайных доходов и затрат, а также санкций налоговиков и налога на прибыль.

Обобщенные данные ежемесячно генерируются на сч. 99. Сопоставлением его оборотов исчисляется величина прибыли или убытка, т. е. финансового результата. Кредитовое сальдо отражает размер прибыли, а дебетовое – убытка. По окончании года вычисленное сальдо по сч. 99 переходит на счет нераспределенной прибыли — 84, и все указанные счета (90,91,99) закрываются. Эта операция носит название реформации баланса.

Основные бухгалтерские проводки будут следующими:

|

Операции |

Д/т |

К/т |

|

От основной деятельности фирмы: |

||

|

получена прибыль |

||

|

допущен убыток |

||

|

От прочих операций: |

||

|

получена прибыль |

||

|

допущен убыток |

||

|

По окончании года при реформации баланса выведен результат: |

||

|

чистая прибыль |

||

|

чистый убыток |

Популярное

Бухгалтерская отчетность

Сроки сдачи отчетности в 2019 году: таблица

Выплаты персоналу

Пособие на погребение в 2019 году

НДФЛ

Справка 2-НДФЛ: новая форма 2019

Декретный отпуск

Выплаты по беременности в 2019 году

Статистическая отчетность

Статистическая отчетность

НДФЛ

Справка 2-НДФЛ: новая форма-2018

Экологические платежи

Сдача отчета МСП за 2018 год

Кадровое делопроизводство

Производственный календарь-2019 с праздниками и выходными

Страховые взносы ПФР

Образец заполнения СЗВ-СТАЖ и ОДВ-1

Страховые взносы ФСС

Подтверждение вида деятельности в ФСС 2019: сроки

Транспортный налог

Ставки транспортного налога по регионам 2018 (таблица)

Налоги и взносы

Календарь бухгалтера: 2019 год

Страховые взносы ПФР

ОДВ-1 – новая форма

Страховые взносы ПФР

Как узнать номер СНИЛС

Финансовый результат от реализации продукции.

Добавил: Upload Опубликованный материал нарушает ваши авторские права? Сообщите нам. Вуз: Предмет: Файл: МУ_ККР_Налоги 20111.doc Скачиваний: 9 Добавлен: 10.05.2015 Размер: 416.26 Кб ☆ 1 2 3 4 < Предыдущая Стр 5 из 9 5 6 7 8 9

Добавил: Upload Опубликованный материал нарушает ваши авторские права? Сообщите нам. Вуз: Предмет: Файл: МУ_ККР_Налоги 20111.doc Скачиваний: 9 Добавлен: 10.05.2015 Размер: 416.26 Кб ☆ 1 2 3 4 < Предыдущая Стр 5 из 9 5 6 7 8 9

Финансовый результат от продажи продукции определяется как разница объема реализации без НДС и затрат на производство:

![]() тыс. руб.

тыс. руб.

Его вычисляют так, чтобы на счете 90 было нулевое сальдо (таблица 8). Счет 90 «закрывают» в конце отчетного периода.

Таблица 8 – «Продажи» (счет 90), тыс. руб.

|

Дебет |

Кредит |

Примечание |

|

2441,684 |

Получена выручка от реализации продукции |

|

|

372,460 |

НДС от реализации |

|

|

1811,113 |

Списана себестоимость реализованной продукции |

|

|

258,111 |

Финансовый результат от реализации продукции |

|

|

2441,684 |

2441,684 |

Итого оборот |

|

0 |

0 |

Сальдо |

Расчет налога на имущество

Объектом налогообложения признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств. Основные средства учитываются на счете 01 «Основные средства» с учетом начисленной амортизации (счет 02 «Амортизация основных средств») (таблица 6).

Предельный размер налоговой ставки не может превышать 2,2 %5.

Величина налога определяется как произведение налогооблагаемой базы и ставки налога (с учетом уплаченных авансовых платежей по итогам отчетных периодов – 3, 6 и 9 месяцев).

Налогооблагаемая база определяется как средняя стоимость имущества (Ссред.)за отчетный период (формула (1)):

![]() , (1)

, (1)

где ![]() – остаточная стоимость имущества на 1-ое число каждого месяца отчетного периода;

– остаточная стоимость имущества на 1-ое число каждого месяца отчетного периода;

![]() –остаточная стоимость имущества на 1-ое число следующего за налоговым (отчетным) периодом месяца;

–остаточная стоимость имущества на 1-ое число следующего за налоговым (отчетным) периодом месяца;

![]() –количество месяцев в налоговом (отчетном) периоде.

–количество месяцев в налоговом (отчетном) периоде.

Авансовые платежи определяются как ![]() произведения средней стоимости имущества (за соответствующий отчетный период) и ставки налогообложения.

произведения средней стоимости имущества (за соответствующий отчетный период) и ставки налогообложения.

Средняя стоимость имущества для целей налогообложения за 1 квартал (отчетный период 3 мес.) рассчитывается по формуле (2):

![]() , (2)

, (2)

где ![]() – стоимость имущества на первое число января, февраля, марта, апреля соответственно.

– стоимость имущества на первое число января, февраля, марта, апреля соответственно.

тыс. руб.

Сумма авансового платежа за I квартал определяется как:

тыс. руб.

Данный налог учитывается как прочие убытки и фиксируется на счете 91 «Прочие доходы и расходы».

По итогам расчета заполнить бланки соответствующих деклараций.

Учет расчетов организаций с бюджетом по налогу на имущество предприятий ведется на балансовом счете 68 «Расчеты по налогам и сборам» на отдельном субсчете «Расчеты по налогу на имущество». Сумма налога, рассчитанная в установленном порядке, отражается по кредиту счета 68 «Расчеты по налогам и сборам» и дебету счета 91 «Прочие доходы и расходы», сальдо которого в конце отчетного периода списывается на счет 99 «Прибыли и убытки».

Расчет налога на прибыль

Организация является плательщиком налога на прибыль.

Налог на прибыль определяется по итоговой ставке 20 % от налогооблагаемой прибыли6.

Налогооблагаемая прибыль исчисляется как финансовый результат от реализации с учетом прочих расходов и доходов, фиксируемых на счете 91. В данном случае прочие расходы исчисляются в размере 1,673 тыс. руб. (налог на имущество).

Налогооблагаемая прибыль представлена как кредитовый остаток на счете 99 (таблица 9).

Таблица 9 – «Прибыль и убытки» (Счет 99)

(до исчисления налога на прибыль), тыс. руб.

|

Дебет |

Кредит |

Примечание |

|

|

уменьшающий налогооблагаемую прибыль |

неуменьшающий налогооблагаемую прибыль |

||

|

258,111 |

Финансовый результат от реализации продукции (прибыль) |

||

|

1,673 |

Финансовый результат от прочих доходов и расходов. |

||

|

1,673 |

258,111 |

Итого оборот |

|

|

256,438 |

Сальдо (налогооблагаемая прибыль) |

||

Ставка налога на прибыль предприятий и организаций, зачисляемого в федеральный бюджет, устанавливается в размере 2 %.

В бюджеты субъектов Российской Федерации зачисляется налог на прибыль предприятий и организаций, исчисленный по налоговой ставке в размере 18 %.

Налог на прибыль рассчитаем следующим образом:

тыс. руб.

После уплаты налога на прибыль у организации остается «чистая» (и пока нераспределенная) прибыль в размере:

тыс. руб.,

которая в балансе предприятия на конец квартала будет отражена в составе собственных средств.

Таблица 10. – «Прибыль и убытки» (Счет 99)

(после исчисления налога на прибыль), тыс. руб.

|

Дебет |

Кредит |

Примечание |

|

|

уменьшающий налогооблагаемую прибыль |

неуменьшающий налогооблагаемую прибыль |

||

|

258,111 |

Финансовый результат от реализации продукции (прибыль) |

||

|

1,673 |

Финансовый результат от прочих доходов и расходов. |

||

|

1,673 |

258,111 |

Итого оборот |

|

|

256,438 |

Налогооблагаемая прибыль |

||

|

51,288 |

Налог на прибыль |

||

После произведенных расчетов заполнить форму декларации по данному налогу (для студентов специальности подготовки 080109 «Бухгалтерский учет, анализ и аудит»).

1 2 3 4 < Предыдущая Стр 5 из 9 5 6 7 8 9

Соседние файлы в предмете

- # 10.05.2015177.15 Кб11МУ социолингвистика.doc

- # 10.05.2015483.84 Кб14МУ социология образования.doc

- # 10.05.2015451.58 Кб15МУ социология образования.doc

- # 10.05.201573.73 Кб5МУ-курсовая_соц работа.doc

- # 10.05.2015718.85 Кб4МУ_ ЛР_КТ_3_семестр.doc

- # 10.05.2015416.26 Кб9МУ_ККР_Налоги 20111.doc

- # 10.05.2015426.08 Кб2МУ_ККР_СисАнВыч_Мехат_б.pdf

- # 10.05.201568.1 Кб7МУ_комплексная самохарактеристика личности_ПиП.doc

- # 10.05.2015480.26 Кб18МУ_КР_БУУ.doc

- # 10.05.2015515.58 Кб7МУ_КР_Микроэкономика.doc

- # 10.05.2015154.11 Кб5МУ_КР_общая психология.doc

Добавить комментарий