Документальное оформление поступления основных средств

Содержание

- Документальное оформление поступления, перемещения и выбытия основных средств

- Акт приема-передачи основных средств по форме ОС-1

- Основные средства – что это такое

- Задача акта по форме ОС-1

- Обязательно ли создавать комиссию

- Основные моменты при заполнении формы ОС-1

- На что обратить внимание при оформлении акта

- Как и сколько времени хранить акт

- Образец оформления акта приема-передачи основных средств

- Первичные документы по учету основных средств

- Есть ли обязательные формы для ОС

- Документальный учет поступления ОС

- Документальный учет наличия и движения объектов ОС

- Документальный учет выбытия ОС

- Форум по менеджменту качества

- Виды приемок

- Внутреннее перемещение основных средств — документооборот

Документальное оформление поступления, перемещения и выбытия основных средств

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Бухучет и аудит

Бухучет и аудит  Организация бухгалтерского учета

Организация бухгалтерского учета  Если Вы заметили ошибку в тексте выделите слово и нажмите Shift + Enter

Если Вы заметили ошибку в тексте выделите слово и нажмите Shift + Enter

Акт приема-передачи основных средств по форме ОС-1

13490

Составление акта приема-передачи основных средств происходит тогда, когда имущество, причисляемое к основным средствам переходит из пользования одной компании к другой.

ФАЙЛЫ

Скачать пустой бланк акта приема-передачи основных средств .xlsСкачать образец акта приема-передачи основных средств .xls

Основные средства – что это такое

К основным средствам предприятий и организаций относится любое имущество, при помощи которого фирма осуществляет свою деятельность: оборудование, техника, инвентарь, материалы, транспорт, приборы и т.д. Здания и сооружения также являются основными средствами, ровно как разводимый скот и некоторые виды растений.

А вот те предметы или продукция, которые находятся в складских помещениях и планируются для дальнейшего сбыта, а также те, которые находятся в стадии транспортировки, основными средствами не считаются.

Задача акта по форме ОС-1

Акт составляется при передаче объекта основных средств (одного или нескольких) от организации к другому предприятию, в целях реализации условий какого-либо договора.

При этом не имеет значение, кто является сторонами сделки: юридические лица или индивидуальные предприниматели — акт должен быть сформирован вне зависимости от этого.

Создание акта в основном преследует одну цель: зафиксировать факт передачи основных средств.

Кроме того, на основе этого документа в организациях происходит постановка передаваемых товарно-материальных ценностей на бухгалтерский учет и ввод имущества в эксплуатацию.

Акт приемки-передачи основных средств является приложением к договору и в дальнейшем в случае возникновения каких-либо разногласий, может стать доказательством в суде как с одной, так и с другой стороны.

Обязательно ли создавать комиссию

В приеме-передаче основных средств, как уже говорилось выше, всегда участвуют две организации. При этом в некоторых случаях, для проведения процедуры и оформления акта создается целая комиссия.

Обычно это бывает нужно, когда имущество (например, оборудование или приборы) имеет сложные технические характеристики. Для удостоверения того, что оно передается в надлежащем качестве, работающем состоянии и без каких бы то ни было поломок, дефектов и изъянов, в комиссию иногда включают и сторонних экспертов.

Основные моменты при заполнении формы ОС-1

Акт относится к первичной документации, к которой с 2013 года отменены строгие требования. Поэтому на сегодняшний день предприятий и организации имеют полное право составлять документ в произвольном виде, использовать шаблон, утвержденный внутри фирмы или заполнять ранее обязательную к применению стандартную унифицированную форму. Последний вариант удобен тем, что он включает в себя все нужные сведения, не требуется ломать голову над структурой и содержанием документа.

К необходимой информации в акте относят:

- дату и номер создания;

- реквизиты предприятий;

- наименование основного средства, а также все, что касается его качества и количества.

Если получатель имущества не имеет претензий к поставщику, это нужно обязательно отметить, если же таковые претензии существуют, их необходимо описать во всех подробностях.

На что обратить внимание при оформлении акта

Сведения в документ можно вносить как на компьютере (при наличии электронной формы), так и от руки (шариковой ручкой, но не карандашом).

Важное требование, которое надо соблюсти обязательно: наличие подписей руководителей организаций или представителей, действующих от их имени (использование факсимильных подписей при этом недопустимо).

Заверять бланк при помощи штемпельных изделий нет строгой необходимости, поскольку с 2016 года юридические лица имеют право применять печати и штампы в своей работе только при том условии, что эта норма закреплена в их внутренних нормативно-правовых актах.

Документ создается как минимум в двух экземплярах (по одной для каждой из сторон сделки), но при надобности можно сделать и дополнительные копии.

Как и сколько времени хранить акт

По всем правилам сформированный и завизированный документ необходимо хранить вместе с договором. После того, как актуальность его истечет, его можно передать в архив предприятия, где он должен находиться период, установленный законодательством или внутренними нормативно-правовыми бумагами фирмы.

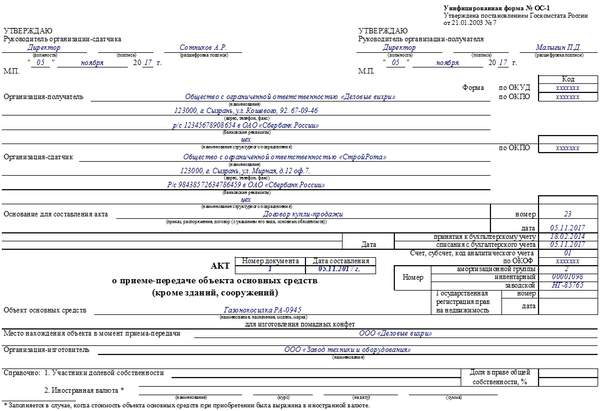

Образец оформления акта приема-передачи основных средств

Заполнение первой страницы акта

- Вначале документа отводится место для его утверждения руководителями предприятий, между которыми происходит прием-передача основных средств, с указанием их должностей и даты визирования.

- Далее вносятся данные об организации-получателе: ее полное наименование, адрес, сведения о расчетном счете и банке, в котором он открыт. Аналогичным образом в бланк вписывается информация о компании, которая передает имущество.

- В строке «Основание для составления акта» дается ссылка на договор – его номер и дату создания.

- После этого в акт вносятся еще две даты: принятия основного средства на бухгалтерский учет и его списания. Сюда же включается номер счета, по которому происходят все действия с данным имуществом и его инвентарный, заводской, амортизационный номера.

- В завершение оформления этой части акту присваивается номер, ставится дата его составления, пишется наименование передаваемого имущества, место его фактического нахождения на момент приема-передачи, и организация-изготовитель.

Все остальные сведения вносятся по мере необходимости.

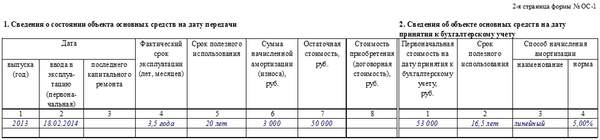

Заполнение второй страницы акта

Вторая страница акта включает в себя три таблицы:

- В первую вписывается информация о состоянии объекта основных средств на момент приема-передачи: дата выпуска, ввода в эксплуатацию, ремонта, фактическое время использования, сумма износа, остаточная стоимость и стоимость приобретения по договору.

- Во вторую таблицу включаются сведения об объекте на дату принятия к бухучету: стоимость, оставшийся срок использования и метод высчитывания амортизации.

- Третья таблица касается некоторых особенностей имущества, в том числе наличия в нем драгметаллов.

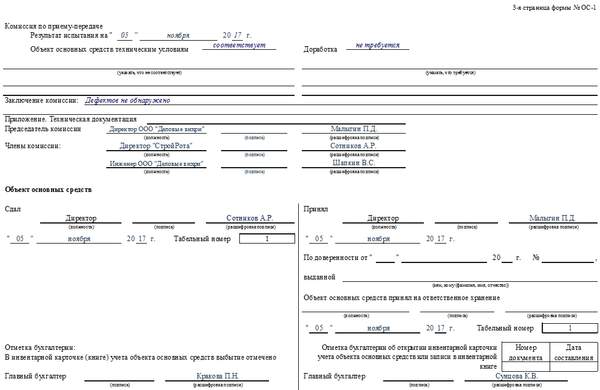

Заполнение решения комиссии и подписи сторон

В следующую часть документа вписываются дата, а также результаты проведения испытаний передаваемого имущества и заключение комиссии, присутствовавшей при приеме-передаче.

Если к документу есть какие-то приложения (например, заключение эксперта), это необходимо отметить в отдельном пункте.

В завершение акт подписывают все члены приёмо-сдаточной комиссии, а также руководители и главные бухгалтера предприятий.

Теги: акт, бланк, образец, основные средства Сохранить: Скопировать урл:

-

Редактор Мария Власова 9 января 2019 в 13:24 Весь декрет делится на 2 периода:

Редактор Мария Власова 9 января 2019 в 13:24 Весь декрет делится на 2 периода:

- отпуск по беременности и родам (по больничному листу) — 140 дней. Рассчитывается…

Перенос года на начисления пособий

-

lyudmila 9 января 2019 в 12:28 Почему нельзя, я же проработала год и оклад другой сравнению 2013 ,2014 Перенос года на начисления пособий

lyudmila 9 января 2019 в 12:28 Почему нельзя, я же проработала год и оклад другой сравнению 2013 ,2014 Перенос года на начисления пособий -

Редактор Мария Власова 8 января 2019 в 21:00 Часовая или дневная производительность определяется как количество продукции, произведенной в… Производительность труда

Редактор Мария Власова 8 января 2019 в 21:00 Часовая или дневная производительность определяется как количество продукции, произведенной в… Производительность труда -

levseverov 8 января 2019 в 12:09 Мы дарили косметику, коллектив мужской .

levseverov 8 января 2019 в 12:09 Мы дарили косметику, коллектив мужской .

Подарки партнерам на НГ -

Григорий Б. 6 января 2019 в 15:26 Вопрос-то в чём? Тарифные ставки горнорабочих подземных в Кузбассе на 2019 год

Григорий Б. 6 января 2019 в 15:26 Вопрос-то в чём? Тарифные ставки горнорабочих подземных в Кузбассе на 2019 год -

Редактор Мария Власова 5 января 2019 в 12:25 Вы можете опираться на ст. 72.1 ТК РФ, а именно «По письменной просьбе работника или с его письменного согласия может… Не дают уведомления о переходе на другую работу

Редактор Мария Власова 5 января 2019 в 12:25 Вы можете опираться на ст. 72.1 ТК РФ, а именно «По письменной просьбе работника или с его письменного согласия может… Не дают уведомления о переходе на другую работу

Ассистентус — электронный журнал для малого бизнеса, предпринимателей, бухгалтеров, юристов, кадровиков

- Производительность труда8 января

- Тарифные ставки горнорабочих подземных в Кузбассе на 2019 год6 января

- Закупка через ИП — есть смысл?2 января

Задать вопрос на форуме Акты, Ведомости, Заявления, Доверенности, Должностные инструкции, Журналы, Отчёты, Письма, Приказы, Протоколы, Справки, Уведомления и другие. Всего 784 документа.

- Калькулятор страхового стажа и еще 8 калькуляторов.

- Производственный календарь 2019 и еще 3 для регионов.

- МРОТ, прожиточный минимум, КБК, ОКВЭД и другое.

Первичные документы по учету основных средств

Главная → Бухгалтерские консультации → Основные средства

Актуально на: 5 сентября 2017 г.

Любые хозяйственные операции в организации оформляются первичными учетными документами (ч. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). И операции с объектами основных средств – не исключение. О документальном оформлении основных средств (ОС) в организации расскажем в нашей консультации.

Есть ли обязательные формы для ОС

Действующее бухгалтерское законодательство не предусматривает обязательное использование какой-либо определенной первички для документального оформления движения основных средств и их наличия (Информация Минфина № ПЗ-10/2012).

В то же время можно использовать формы, которые для учета объектов основных средств были утверждены Госкомстатом. В любом случае, какие бы формы организация не использовала («госкмостатовские» или самостоятельно разработанные, в т.ч. на основе документов Госкмостата), эти формы ей необходимо закрепить в Учетной политике в целях бухгалтерского учета.

Приведем в нашей консультации те основные формы первичных учетных документов для объектов ОС, которые были утверждены Госкомстатом. Ведь именно они в настоящее время используются наиболее широко, в т.ч. применяются по умолчанию в большинстве бухгалтерских программ.

Документальный учет поступления ОС

При поступлении основных средств в организацию наиболее часто используются как товарная накладная (форма № ТОРГ-12) (Постановление Госкомстата от 25.12.1998 № 132), так и формы, утвержденные Постановлением Госкомстата от 21.01.2003 № 7. К ним, частности, относятся:

- Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма № ОС-1);

- Акт о приеме-передаче здания (сооружения) (форма № ОС-1а);

- Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма № ОС-1б);

- Акт о приеме (поступлении) оборудования (форма № ОС-14).

Документальный учет наличия и движения объектов ОС

Для текущего учета ОС на поступившие объекты оформляется один из следующих документов:

- Инвентарная карточка учета объекта основных средств (форма № ОС-6);

- Инвентарная карточка группового учета объектов основных средств (форма № ОС-6а);

- Инвентарная книга учета объектов основных средств (форма № ОС-6б).

Постановлением Госкомстата от 21.01.2003 № 7 предусмотрены также следующие первичные учетные документы, которыми могут оформляться:

- прием-передача оборудования в монтаж (форма № ОС-15 «Акт о приеме-передаче оборудования в монтаж»);

- обнаружение дефектов оборудования (форма № ОС-16 «Акт о выявленных дефектах оборудования»);

- внутреннее перемещение объектов ОС внутри организации (между структурными подразделениями) (форма №ОС-2 «Накладная на внутреннее перемещение объектов основных средств»);

- прием-сдача объектов ОС из ремонта, реконструкции, модернизации (форма № ОС-3 «Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств»).

Документальный учет выбытия ОС

При выбытии объектов ОС могут использоваться, в частности, такие формы первичных учетных документов в зависимости от причины выбытия:

- Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма № ОС-1);

- Акт о приеме-передаче здания (сооружения) (форма № ОС-1а);

- Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма № ОС-1б);

- Акт о списании объекта основных средств (кроме автотранспортных средств) (форма № ОС-4);

- Акт о списании автотранспортных средств (форма № ОС-4а);

- Акт о списании групп объектов основных средств (кроме автотранспортных средств) (форма № ОС-4б).

Информацию о том, как заполнять формы первичных учетных документов, утвержденных Постановлением Госкомстата от 21.01.2003 № 7, можно найти в Указаниях по применению и заполнению форм. Эти Указания содержатся также в Постановлении Госкомстата от 21.01.2003 № 7.

В отдельных случаях для документального учета выбытия может использоваться и товарная накладная (форма № ТОРГ-12) (Постановление Госкомстата от 25.12.1998 № 132) (например, в случае продажи, мены), а также иные документы, которые должны быть утверждены организацией в ее Учетной политике в целях бухгалтерского учета.

Поделиться: Подписывайтесь на наш канал в Яндекс. Дзен ИНДЕКСЫ Ваше местоположение определено правильно?, изменить Москва Индекс

потребительских

цен

Используется

для индексации зарплаты

0.5% ноябрь 2018 г. МРОТ

по регионам

Используется для

регулирования зарплаты

18 781

Примечание

История

Ставка

рефинансирования

Используется для

расчёта отдельных показателей

7.75%

История

РАБОЧИЙ СТОЛ БУХГАЛТЕРА ОПРОС Хотели бы вы открыть свое дело?

| Нет, свой бизнес – это слишком рискованно | |

| Да, но мне не хватает знаний | |

| Хочу открыть свое дело, зарегистрировав организацию | |

| Хочу открыть свое дело, зарегистрировав ИП | |

| Хочу открыть свое дело, но как самозанятый | |

| У меня уже свое дело |

«ГЛАВНАЯ КНИГА»

РЕКОМЕНДУЕТ БЛИЖАЙШИЕ БУХГАЛТЕРСКИЕ МЕРОПРИЯТИЯ Информации о мероприятиях в данный момент нет

Форум по менеджменту качества

Правила форума   Важно для вас

Пропустить

Виды приемок

О том, из чего вышел менеджмент качества

Сообщений: 53 • Страница 1 из 3 • 1, 2, 3

- Пожаловаться на это сообщение

- Ответить с цитатой

Виды приемок

Морозов Андрей » 02 фев 2007, 15:55

Хотелось бы разобраться в видах приемок. У нас существует «1» — ОТК и «5» — ОТК и Заказчик. При заключении договоров на поставку комплектующих и др. встречается «7», «9». Девятка — это вроде как ОТК и ПЗ для ракетно-космической техники. А остальные приемки что означают? (2, 3, 4, 6, 7, Нормативного документа на эту тему не нашел. Морозов Андрей

- Пожаловаться на это сообщение

- Ответить с цитатой

Остапчук Александр » 02 фев 2007, 16:28

А что говорит ПЗ? У них свои положения. Пз принимает у ОТК. Ваш ОТК должен знать. Остапчук Александр

- Пожаловаться на это сообщение

- Ответить с цитатой

Морозов Андрей » 02 фев 2007, 16:41

Остапчук Александр писал(а):А что говорит ПЗ? У них свои положения. Пз принимает у ОТК. Ваш ОТК должен знать.

У Заказчика не спрашивал. Может и есть у них расшифровки всех видов. А я и есть ОТК, но не знаю про другие виды приемок, кроме «1» и «5». Морозов Андрей

- Пожаловаться на это сообщение

- Ответить с цитатой

Re: Виды приемок

Роман Озеранский » 02 фев 2007, 20:32

Морозов Андрей писал(а):Хотелось бы разобраться в видах приемок.

Были когда то и мы рысаками. Давно это было и я сам когда то проработал в приемке 11 лет, а потом и в ОТК — 5. Ну да это лирика, Андрей я бы подошел к этой ситуации с другой стороны и ее бы развил в дальнейшем диалоге. Это более ценно, чем обсуждать какая там приемка 5 или 9 в продукции ВПК, какая разница… Задавайте другой, правильный вопрос — почему вообще сегодня в 21 веке сеществует приемка, хоть ОТК, хоть ПЗ, и кому она нужна, и нужна ли вообще, и если «да», то в каком виде. Приходится констатировать, что, к сожалению, абсолютное большинство предприятий ВПК так и остается на месте в части того, что делать с ОТК, ПЗ, и этой самой приемкой и какой подход избрать к вопросу реализации качества продукции, более того, все действия этих предприятий «прекрасно сочетаются» с функционально-структурным подходом к управлению (Проектируют продукцию одни подразделения, производят — другие, а контроль/сортировка/отбраковка осуществляется силами функционально и административно «независимого» ОТК, работающего без особых размышлений о причинах несоответствий, о которых должны думать другие специально обученные специалисты — конструкторы и технологи. Эта практика приемочного контроля настолько привычна и кажется естественной, что многие менеджеры «старой закваски» до сих пор связывают достижения иностранных предприятий по обеспечению качества в единицы ррm с огромным штатом контролеров и просто не верят, что «там» уже давно (более 30 лет) попросту отсутствует такое понятие как «ОТК».

Там существует самоконтроль на отдельных операциях и контрольно-измерительные лаборатории с весьма малочисленным штатом сотрудников.

Но это уже не ОТК как некий «независимый» и «надзирающий» орган, а, наоборот, составная «интеллектуальная» часть производства с главной задачей — исследования и диагностики прежде всего самого процесса производства с целью выработки четких и объективных технически и экономически обоснованных мероприятий по минимизации любых возможных несоответствий, т. е. разработки способов обеспечения и поддержания необходимого состояния производственного процесса. Причем без лишних словоблудия и преперательств между функциональными подразделениями, в виде «оперативных» и не очень оперативных совещаний, ПДКК и прочих атрибутов административно-командной системы управления, господствующих на этих предприятиях.

Без сомнения, выпуск продукции без несоответствий и дефектов является идеальной целью любого производства. Реально, в силу изменчивости условий (а я не видел чтобы на предприятиях ВПК вообще кто либо говорил про вариабельность процессов, про воспроизводимость процессов почти не говорят), исходных материалов и влияния множества неучтенных факторов показатели качества отдельных изделий в партиях имеют определенные разбросы, и часть продукции может оказываться не соответствующей требованиям к ее качеству. Полное исключение несоответствующих единиц продукции из партий невозможно даже при использовании сплошного контроля из-за погрешностей средств и методов контроля, субъективных особенностей контролеров.

Использование сортировки (а правильно ее надо называть отбраковкой, но контролерам в ОТК это очень не нравится, не хотят чтобы их называли браковщиками ) продукции на годную и негодную не имеет никакого отношения к контролю качества. Применение этой процедуры есть свидетельство технической и организационной несостоятельности, когда другие методы обеспечения качества либо исчерпаны, либо (как это бывает чаще всего) попросту не используются или используются не в полной мере. Все это наследие «проклятого прошлого» . Продолжать жить, руководствуясь этими старыми принципами, – означает отказаться от обеспечения конкурентоспособности и неминуемо «скатываться» к банкротству и нищенскому существованию, в котором большинство этих предприятий уже находятся.

Кроме безусловно устаревшего общего подхода к контролю качества, изначально сводящего контроль к сортировке (отбраковке) продукции на соответствующую и несоответствующую, следует обратить внимание на одну методическую ошибку. Эта ошибка заключается в подмене цели средствами и методами ее достижения. Поскольку качество определяется состоянием процесса, целью контроля качества должна являться прежде всего диагностика процесса (именно здесь понятие вариабельности было бы в самую жилу), включая механизмы и методы управления этим процессом. Именно состояние процесса и должно быть предварительно смоделировано вместе с погрешностями измерения для получения оценок рисков принятия неверных решений о соответствии или несоответствии, на основе которых и предлагается выбирать параметры планов выборочного контроля (объем выборки).

Чтобы определить состояние процесса в виде качества продукции на его выходе, необходимо предварительно рассчитать значения рисков, которые в свою очередь определяются состоянием процесса! (Все это напоминает известный сюжет с попыткой вытащить самого себя из болота за собственные волосы).

Работать надо с причиной, а не со следствием. Причина — процессы, следствие — продукция. Но никто из вышеназванных структур с причиной не работает, всем следствие подавай

Есть еще один аспект — средства измерений. Средства измерений для технологических процессов в соответствии с принятыми у нас правилами выбираются по точности, исходя из соотношения 3 — 5 по отношению к технологическому допуску. Класс точности СИ по сложившейся традиции устанавливается при доверительном интервале, соответствующем, как правило, 3-м сигма. Это позволяет организовать производство на уровне технологической стабильности менее 4 сигма, что соответствует примерно 1% брака (хотелось бы узнать, кто что думает, это много или мало для продукции ВПК?). При этом еще присутствуют ошибки 1-го и 2-го рода, связанные с погрешностями средств измерений. Фактически контролеры при проведении замеров будут браковать годную продукцию (или принимать негодную), в этих условиях качество может быть достигнуто не методами контроля, а методами обеспечения. Большой привет руководителям, любящим педалировать вопросы контроля (во всех отношениях, а не только по контролю качества продукции) и до сих пор не понимающих, что от контроля качество не зависит, сколько контролеров не сажай, после них продукция не будет качественней, ведь контрольные операции не приносят добавленной ценности, стоимость приносят, ценность нет.

Выход на 6 сигм (когда это будет…) предъявит новые намного более жесткие требования к средствам измерений. Принятое ныне соотношение абсолютной погрешности и технологического допуска рано или поздно будет увеличено, как и доверительный интервал для установки класса точности СИ.

Чтобы оживить дальнейшую дискуссию вброшу «провокационный» тезис о котором писал выше — Качество от контроля не зависит (причем не только в технических системах). Кто что думает по этому поводу, и что надо делать со всеми этими структурами в виде ОТК и ПЗ. Первая Теорема Деминга: Никто не беспокоится о долговременной прибыли.

Вторая Теорема Деминга: Нас губят наилучшие усилия.

Роман Озеранский Администратор форума

Сообщения: 32558 Зарегистрирован: 15 авг 2004, 17:57 Откуда: Москва Благодарил (а): 0 раз. Поблагодарили: 239 раз.

- Сайт

- Пожаловаться на это сообщение

- Ответить с цитатой

Павел Новиков » 02 фев 2007, 21:24

Класс точности СИ по сложившейся традиции устанавливается при доверительном интервале, соответствующем, как правило, 3-м сигма. Это позволяет организовать производство на уровне технологической стабильности менее 4 сигма, что соответствует примерно 1% брака

Что то тут не так….

Предполагаю что правильней будет: если реальный уровень брака =1%, то уровень брака после измерения будет 1% от 1 % т.е. 1/10000

А то иначе что, микрокаторами всё мерять что ли? Павел Новиков

- Пожаловаться на это сообщение

- Ответить с цитатой

Роман Озеранский » 02 фев 2007, 22:23

Да нет, все нормально, если речь идет о нормальном распределении

+ 1сигма составит 68,2 %

+ 2сигма 95,44 %

+ 3сигма 99,73 %

+ 4сигма 99,994 % Первая Теорема Деминга: Никто не беспокоится о долговременной прибыли.

Вторая Теорема Деминга: Нас губят наилучшие усилия.

Роман Озеранский Администратор форума

Сообщения: 32558 Зарегистрирован: 15 авг 2004, 17:57 Откуда: Москва Благодарил (а): 0 раз. Поблагодарили: 239 раз.

- Сайт

- Пожаловаться на это сообщение

- Ответить с цитатой

Морозов Андрей » 09 фев 2007, 14:42

Мда…, задал технический вопрос, а тут развели философию.

Полностью с Вами не согласен по поводу: КАЧЕСТВО НЕ ЗАВИСИТ ОТ КОНТРОЛЯ. В России еще как зависит. Полно случаев из практики, когда вызываешь поставщиков на рекламацию, всегда отговорки, мол делали во вторую смену…ОТК не было… и т.п.

В России — стране бракоделов — БЕЗ ОТК НЕ ЖИТЬ!!!

А по поводу того, что ОТК занимается только механической отбраковкой продукции…

Какие-то примитивные понятия об ОТК. Хотя, может быть на каких-то предприятиях и так. Морозов Андрей

- Пожаловаться на это сообщение

- Ответить с цитатой

Константин Стрюков » 09 фев 2007, 14:58

Полностью с Вами не согласен по поводу: КАЧЕСТВО НЕ ЗАВИСИТ ОТ КОНТРОЛЯ. В России еще как зависит. Полно случаев из практики, когда вызываешь поставщиков на рекламацию, всегда отговорки, мол делали во вторую смену…ОТК не было… и т.п.

В России — стране бракоделов — БЕЗ ОТК НЕ ЖИТЬ!!!

Ерунда. Почитайте жизнеописания российских заводчиков, на которых весь мир смотрел пристально, ибо учился у нас умению деньги делать и бизнес строить. Брак в головах менеджеров, а не исполнителей… Константин Стрюков Администратор форума

Сообщения: 2828 Зарегистрирован: 03 мар 2005, 12:23 Откуда: Киев Благодарил (а): 14 раз. Поблагодарили: 73 раз.

- ICQ

- Пожаловаться на это сообщение

- Ответить с цитатой

Анастасия Борзенко » 09 фев 2007, 16:57

Константин Стрюков писал(а):Полностью с Вами не согласен по поводу: КАЧЕСТВО НЕ ЗАВИСИТ ОТ КОНТРОЛЯ. В России еще как зависит. Полно случаев из практики, когда вызываешь поставщиков на рекламацию, всегда отговорки, мол делали во вторую смену…ОТК не было… и т.п.

В России — стране бракоделов — БЕЗ ОТК НЕ ЖИТЬ!!!

Ерунда. Почитайте жизнеописания российских заводчиков, на которых весь мир смотрел пристально, ибо учился у нас умению деньги делать и бизнес строить. Брак в головах менеджеров, а не исполнителей…

В целом согласна, но нельзя не брать в расчет человеческий фактор… Анастасия Борзенко

- Пожаловаться на это сообщение

- Ответить с цитатой

Роман Озеранский » 09 фев 2007, 22:05

Андрей, где вы увидели в моем ответе философию, чистая техника Вы конечно можете со мной не соглашаться, но факт остается фактом, качество от контроля не зависит, и это не я сказал, все вопросы к Демингу. Прочитайте «Выход их кризиса», у вас появится новая парадигма во взглядах на качество. Когда я был молодым военпредом, то тоже думал – все что я еще не принял – полное Г, а уж после моей приемки все суперкачественное Это иллюзии.

Вы меня невнимательно прочитали. Я же написал,

контрольные операции не приносят добавленной ценности, стоимость приносят, ценность нет, или и здесь будете спорить? Ну, а раз ценности не приносят, то откуда в продукт добавится дополнительное качество?

В России — стране бракоделов — БЕЗ ОТК НЕ ЖИТЬ!!!

Если вы судите по своей организации, то это говорит только об одном — о неспособности вашего менеджмента вести бизнес. Я расшифрую для понятности ваше предложение по поводу ОТК, для того, чтобы сделать качественную продукцию надо после каждой операции посадить контролера, а над этим контролером еще контролера, и так до бесконечности — тогда точно, качество будет супер . Неужели вы в это верите? Только с чего вы взяли, что после контролеров всегда выходит продукция на 100% соответствующая требованиям?

Ну и на последок еще один пример. Я рабочий, вы контролер. Я сделал деталь не соответствующую требованиям – брак. Вы этот брак обнаружили (хотя могли и не обнаружить, брак не всегда обнаруживается, по разным причинам), но вы нашли. Но только от того, что вы нашли его (брак) он как был, так и остался браком. Своей контрольной операцией вы не привносите в продукт добавленную ценность. Первая Теорема Деминга: Никто не беспокоится о долговременной прибыли.

Вторая Теорема Деминга: Нас губят наилучшие усилия.

Роман Озеранский Администратор форума

Сообщения: 32558 Зарегистрирован: 15 авг 2004, 17:57 Откуда: Москва Благодарил (а): 0 раз. Поблагодарили: 239 раз.

- Сайт

- Пожаловаться на это сообщение

- Ответить с цитатой

Остапчук Александр » 09 фев 2007, 22:51

Роман, схожу с Вашей позицией я слышал от одного знакомого начальника ОТК (бывшего руководителя ВП на этом же заводе). Он в споре с новым молодым директором выразился примерно так — «Нельзя за спиной каждого токаря, слесаря и монтажника поставить по контролеру!»

Но ОТК все равно нужен. Остапчук Александр

- Пожаловаться на это сообщение

- Ответить с цитатой

Роман Озеранский » 10 фев 2007, 00:02

Остапчук Александр писал(а):Но ОТК все равно нужен.

А зачем нам ОТК, если можно доверить эту операцию самому рабочему, только не говорите, что нашему рабочему вообще ничего доверить нельзя Первая Теорема Деминга: Никто не беспокоится о долговременной прибыли.

Вторая Теорема Деминга: Нас губят наилучшие усилия.

Роман Озеранский Администратор форума

Сообщения: 32558 Зарегистрирован: 15 авг 2004, 17:57 Откуда: Москва Благодарил (а): 0 раз. Поблагодарили: 239 раз.

- Сайт

- Пожаловаться на это сообщение

- Ответить с цитатой

Остапчук Александр » 10 фев 2007, 11:50

Почему же?

Давайте вспомним — в советское время были мастера своего дела — они имели личное клеймо. Это был высший уровень рабочих. В перестройку их ликвидировали как класс. Для появления (сохранения) таких рабочих должно быть система обучения, подготовки, повышения квалификации, мотивании и стимулирования.

А что мы понимаем сейчас под ОТК?

Во-первых, согласно Общероссийскому классификатору 93 года есть — Начальник отдела контроля качества продукции.

Во-вторых, у меня есть интересный документ в рамках одного министерства — аж 1972 года — там уже не было ОТК, а был отдел контроля качества продукции. Задачи этого отдела были значительно шире и разнообразнее задач ОТК. В этом положении обязанности, полномочия и права руководства и персонала в области менеджмента качества определены системно — от директора до рабочего.

«1.1 Общие положения

1.1.1 Служба главного контролера предприятия является коплексом подразделений, создаваемых для централизации и координации работ по контролю качества и надежности изделий в процессе их разработки, производства и применения.

В системе управления качеством продукции предприятия, где главное внимание уделяется планированию, обеспечению и контролю качества, служба главного контролера осуществляет свои функции по управлению качеством совместно с другими службами и подразделениями.

При этом основой деятельности службы главного контролера в системе управления качеством является объективная оценка качества и надежности изделий, сбор, обработка информации о качестве и надежности и использования ее при разработке рекомендаций и предложений по повышению качества и надежности для принятия решений как службой главного контролера, так и руководством предприятия.

Примечание: Объединение подразделений предприятия в службу не снимает ответственности за контроль документации разрабротчиком, нормоконтроль и технологический контроль технической документации в соответствии с ЕСТД.

…….

1.1.4 …..

Примечание: Введение должности заместителя директора по качеству продукции-главного контролера не освобождает от ответственности за качество продукции ни директора предприятия, ни главного инженера.

1.2 Основные задачи службы

….

1.2.4 Обеспечение (совместно с технологическими и конструкторскими подразделениями) переноса центра тяжести с контроля готовых изделий на профилактику и контроль качества деталей и сборочных единиц в процессе их изготовления и на контроль технологических процессов и отдельных операций, влияние которых на качество является решающим».

В этом Положении определяется — в зависимости от численности работающих и других факторов — какие должности вводятся на предприятиях. Например, замдира по качеству продукции — свыше 4000 человек. Начальник отдела контроля качества продукции — менее 300 человек.

Таким образом, 35 лет назад мные и опытные люди хорошо понимали значение качества — и о процессах, и о переносе тяжести — политеческой воли руководства страны не было — другие люди решали другие задачи. Сейчас качеством продукции кто озабочен? Остапчук Александр

- Пожаловаться на это сообщение

- Ответить с цитатой

Роман Озеранский » 10 фев 2007, 12:10

Остапчук Александр писал(а):Почему же?

Давайте вспомним — в советское время были мастера своего дела — они имели личное клеймо. Это был высший уровень рабочих.

Александр, ну так вы сами и ответили. Не нужен нам ОТК.

1. ОТК не гарантирует качества продукции на выходе.

2. Не добавляет ценности продукту.

3. Добавляет к себестоимости энную дельту.

Любое увеличение себестоимости (если речь не идет о монополиях) ухудшает наше конкурентное положение на рынке. Первая Теорема Деминга: Никто не беспокоится о долговременной прибыли.

Вторая Теорема Деминга: Нас губят наилучшие усилия.

Роман Озеранский Администратор форума

Сообщения: 32558 Зарегистрирован: 15 авг 2004, 17:57 Откуда: Москва Благодарил (а): 0 раз. Поблагодарили: 239 раз.

- Сайт

- Пожаловаться на это сообщение

- Ответить с цитатой

Остапчук Александр » 10 фев 2007, 12:36

Все выглядит красиво — только где таких взять. а что делать с теми, кто есть — спектр большой. И дело не в одних рабочих. Полгода назад имел беседу с руководством небольшого предприятия . Директор и его зам, главный инженер, начпроизводства и начучастков профессионалы и фанаты своего дела. К своему производству отношение системное, творческое и ответственное. Они сознательно укрепили свой ОТК — до трех человек — но расширили его задачи на более ранние этапы производства. Контроль — с начала изготовления первой детали в партии. Плотное взаимодействие с технологами, мастерами и начальниками участков. Их оценка — мы выиграли — улучшилась прежде всего технологическая и организационная дисциплина. Снизились издержки. В том числе и за счет обучения рабочих контролерами. Остапчук Александр

- Пожаловаться на это сообщение

- Ответить с цитатой

Радэ Бошкович » 10 фев 2007, 15:42

Роман Озеранский писал(а):… факт остается фактом, качество от контроля не зависит, и это не я сказал, все вопросы к Демингу…

Или как написанно в одной книге по контролю качества: «You cannot inspect quality into the products. » По-русски: «Качество невозможно вконтролировать в продукт».

Радэ Бошкович Модератор

Сообщения: 2502 Зарегистрирован: 23 мар 2006, 19:13 Откуда: Белград, Сербия — Москва, РФ Благодарил (а): 25 раз. Поблагодарили: 215 раз.

- Сайт

- ICQ

- Пожаловаться на это сообщение

- Ответить с цитатой

Остапчук Александр » 10 фев 2007, 16:32

В идеале все правильно и к этому необходимо и целесообразно стремиться. Но это требует от руководства хорошо продуманой долговременной политики и стратегии развития своего предприятия. И это уже стратегия не «выжить», а «победить». Такие предприятия уже появляются, но их еще мало.

Следует вспомнить и то, что поисходило в перестройку. Сокращалось многое — организационная подготовка производства, конструкторская и технологическая, нормоконтроль, стандартизация и контроль тоже.

Следует исходить из того, что при подготовке производства понимается под испытаниями и контролем. Как это планируется, обеспечивается, организовывается и осуществляется. Кем, как, когда и зачем. Кроме того — предмет контроля — это процесс, деталь или сложное техническое изделие.

Встречный вопрос — ХАССР — это как раскрывается? И что нам говорит ИСО-ТУ 16949-2002.

И речь надо вести не об ОТК, а об отделе контроля качества продукции в рамках ЖЦП.

Отсылку к Демингу считаю некорректной — я ведь с ним не веду обмена мнениями.

Небольшое дополнение — входной контроль закупленной продукции — это сплошные издержки. А риски при поставках готовой продукции заказчикам? Если нашу маленькую штучку, которая нам кажется большой и супер, заказчик вставит в свою большую и дорогую и получит полный абзац — то, что он нам потом скажет при своих потерях и что предъявит? Мол съекономили малость на входном контроле — не доглядели, будем умнее. Далее сплошной русский устный и та даль, куда тебя послал твой любимый до этого заказчик. Остапчук Александр

- Пожаловаться на это сообщение

- Ответить с цитатой

Роман Озеранский » 11 фев 2007, 10:26

Александр, у вас раздвоение личности?

Остапчук Александр писал(а):Роман, схожу с Вашей позицией… Нельзя за спиной каждого токаря, слесаря и монтажника поставить по контролеру!

Остапчук Александр писал(а):Но ОТК все равно нужен.

Я так и не понял у вас есть внятная позиция? Скажите ДА или НЕТ, зачем пускаться в рассуждательства, вы согласны со следующим утверждением и следствиями из него?

Качество от контроля не зависит

1. ОТК не гарантирует качества продукции на выходе.

2. Не добавляет ценности продукту.

3. Добавляет к себестоимости энную дельту.

Когда вы говорите Все выглядит красиво — только где таких взять… то это напоминает рассуждения руководителя расписавшегося в своей несостоятельности. Создавай сотрудников, твой бизнес. И конечно же дело не в одних рабочих, как вы правильно сказали, львиная доля проблем организации это проблемы высшего менеджмента, вспоминаете общие и специальные причины вариабельности — это об этом и есть.

А это что решение вопроса?

Остапчук Александр писал(а):Они сознательно укрепили свой ОТК — до трех человек — но расширили его задачи на более ранние этапы производства.

На этапе производства, пусть даже и на раннем контролировать уже поздно (еще раз повторюсь, вопросы качества не решаются методами контроля, они решаются методами обеспечения, как говорят наши японские коллеги «Делай правильно с первого раза»), если на предыдущих этапах — маркетинга, проектирования, конструирования, техн. подг. производства, закупок допущены проколы, то поздно пить «Боржоми», почки уже отвалились. Так что действия ваших коллег всего лишь полумеры

Этого я вообще не понимаю

И речь надо вести не об ОТК, а об отделе контроля качества продукции в рамках ЖЦП.

Рассадим контролеров по всему ЖЦП (много они понимают в том же маркетинге или проектировании), в разы увеличим свою себестоимость и далее — полет в пропасть. Первая Теорема Деминга: Никто не беспокоится о долговременной прибыли.

Вторая Теорема Деминга: Нас губят наилучшие усилия.

Роман Озеранский Администратор форума

Сообщения: 32558 Зарегистрирован: 15 авг 2004, 17:57 Откуда: Москва Благодарил (а): 0 раз. Поблагодарили: 239 раз.

- Сайт

- Пожаловаться на это сообщение

- Ответить с цитатой

Остапчук Александр » 11 фев 2007, 13:56

Роман, я писал: «Они сознательно укрепили свой ОТК — до трех человек — но расширили его задачи на более ранние этапы производства». У них не ОТК, а Участок контроля качества продукции. производство не массовое и не крупносерийное. Производство партиями по заказам — десятки, реже сотни. По сути это опытное производство. В этом специфика и сложности. И производство первой детали в партии поручается самому опытному рабочему по этой специализации. Согласно маршрутной карте выполнение операций также идет с учетом сложности работ и опыта рабочих. Контролер участка — это еще и метролог, он при необходимости участвует во входном контроле полуфабрикатов и заготовок при внешней кооперации.

Вы речь ведете об ОТК. Функции его не определили. Если говорить только о контроле готовых изделий, то добавленной ценности здесь нет. Есть только снижение рисков изготовителя.

Желание директора поднять качество изготовления продукции только за счет усиления контроля готовых изделий — это утопия.

Необходимо так: «В системе управления качеством продукции предприятия, где главное внимание уделяется планированию, обеспечению и контролю качества, служба главного контролера осуществляет свои функции по управлению качеством совместно с другими службами и подразделениями».

Полностью исключить контроль нельзя, тогда надо исключать маршрутные и операционные карты. В строительстве технадзор заказчика. Не вводить тот же ХАССП в пищевке. Отказаться от прослеживаемости и идентификации продукции. И многого чего.

Отвечу однозначно — я ЗА Отдел контроля качества продукции. Но ему необходимо грамотно определить задачи и функции с учетом специфики и сложности организации, производства и продукции, уровня производственной культуры конкретного предприятия и стратегии руководства.

Если предприятие выпускает свою продукцию по ГОСТ или ТУ, то следует тогда посмотреть раздел этих документов — Методы контроля. И отказаться от выполнения этих требований — тогда это будет выглядеть прогрессивно?

Да и в ряде отраслей — например, в авиации от контроля никому не дадут отступить от установленного.

То, что сказал Деминг, верно с позиций философии. Но очень обще. Это задача направления, по которому необходимо следовать. Тайота начинала не с нуля и свой последний запланированный этап развития прошла за 8 лет.

На Ваши вопросы.

Качество от контроля не зависит. От какого контроля — рабочий осуществляет контрольные операции, это определено техдокументацией.

1. ОТК не гарантирует качества продукции на выходе. Да, не гарантирует полностью даже при сплошном контроле партии изделий. Могу привести данные тех же японцев по этому вопросу.

2. Не добавляет (ОТК или контроль в широком смысле?) ценности продукту. Добавляет — так как рабочий должен попасть в допуска. Он себя и контролирует по операциям согласно техдокументации.

3. Добавляет к себестоимости энную дельту. Да, любой контроль требует времени, мерительного инструмента, средств измерения и т.д. Остапчук Александр

- Пожаловаться на это сообщение

- Ответить с цитатой

Роман Озеранский » 11 фев 2007, 20:44

Попробуем разобраться. Действия в наших процессах в части пользы для нас, как производителя и для потребителя можно разбить на 3 кучки.

1. действия приносящие пользу клиенту

2. приносящие пользу нам, как производителю

3. не приносящие пользы никому

Итак, я заказал вам 1 миллион деталей с отверстием. Вы закупили материал для изготовления моих деталей и положили на склад, т.к. ваше производство не может все переварить за раз (помните узкие места Голдрата). Так вот пролёживание на складе мне как потребителю не надо (т.е. ценность мне ваши операции хранения не приносят), вам кстати тоже. Далее, вы поставили болванку на станок и выточили из нее предварительную заготовку, для меня эта операция цЕнна. Далее надо просверлить отверстие, но сверлильный станок у вас в другом цехе, а цех на расстоянии 1 километра от первого , мне, как клиенту эта перевозка из цеха в цех ценности не приносит.

После всех операций (а возможно и в процессе, вы все это контролируете ОТК, или в лучшем случае, что уже прогресс, доверяете это рабочим), но операции контроля мне как потребителю не нужны (вы не научились делать правильно с первого раза) и пытаетесь свои риски (ну не качество же продукции улучшить ) «закрыть» работой ОТК, но это всего лишь свидетельство вашей технической и организационной несостоятельности.

Причем свою несостоятельность на всех этапах ЖЦП вы втюхиваете в себестоимость и хотите чтобы я все это оплатил , вынуждая меня подыскивать нового изготовителя, умеющего бизнес вести лучше вас. Более того, вы как производитель даже сами не знаете сколько надо посадить контролеров. Понятно, что чем больше, тем теоретически лучше. Но они будут отбраковывать всего лишь по снижающейся экспоненте, а себестоимость при этом будет расти линейно. Как пример 10 контролеров рассаженных по ЖЦП снизят вероятность поступления ко мне брака, например на 75% (цифра тут совершенно не важна, вы в любом случае не исключаете брак), это для вас много или мало, может посадить еще десять, или одного убрать? А если мне нужно качество исходя из технологического допуска 5 сигм, а у вас на контрольно измерительном оборудовании класс точности установлен при доверительном интервале, соответствующем 3 или 4 сигма. Что делать будете? Не пора ли признать тупиковость идеи, а то ведь прогорите? Мой миллион деталей может стать последним в истории вашей фирмы. Первая Теорема Деминга: Никто не беспокоится о долговременной прибыли.

Вторая Теорема Деминга: Нас губят наилучшие усилия.

Роман Озеранский Администратор форума

Сообщения: 32558 Зарегистрирован: 15 авг 2004, 17:57 Откуда: Москва Благодарил (а): 0 раз. Поблагодарили: 239 раз.

- Сайт

Сообщений: 53 • Страница 1 из 3 • 1, 2, 3

Вернуться в Общие вопросы менеджмента

Кто сейчас на конференции

Сейчас этот форум просматривают: нет зарегистрированных пользователей и гости: 0

- Список форумов

- Наша команда • Удалить cookies конференции • Часовой пояс: UTC + 3 часа

Внутреннее перемещение основных средств — документооборот

Сайт о бухгалтерском и налоговом учете, аудите, компаниях Москвы, предоставляющих бухгалтерские и аудиторские услуги Главная — Статьи

Всего Постановлением N 7 утверждено 14 форм первичных документов, среди которых Накладная на внутреннее перемещение объектов основных средств (форма N ОС-2).

Согласно Указаниям по применению и заполнению форм первичной учетной документации по учету основных средств форма N ОС-2 применяется для оформления и учета перемещения объектов основных средств внутри организации из одного структурного подразделения (цеха, отдела, участка и так далее) в другое.

Выписывается накладная структурным подразделением, которое передает основное средство, то есть является сдатчиком. Составляется три экземпляра накладной: первый экземпляр передается в бухгалтерию организации, второй экземпляр остается у лица, ответственного за сохранность объектов основных средств подразделения-сдатчика, а третий экземпляр предназначен для подразделения, получающего основное средство. Каждый из трех экземпляров должен быть подписан ответственными лицами подразделения-сдатчика и подразделения-получателя.

Единицей бухгалтерского учета основных средств, как вы знаете, является инвентарный объект. В соответствии с п. 11 Методических указаний N 91н каждому инвентарному объекту присваивается соответствующий инвентарный номер. В течение периода нахождения основного средства в организации инвентарный номер, присвоенный объекту, сохраняется.

При поступлении основных средств в организацию на каждый инвентарный объект открывается инвентарная карточка (книга). Основанием для заполнения карточки являются, в частности, акты о приеме-передаче объектов основных средств (формы N N ОС-1, ОС-1а, ОС-1б).

Перемещение объектов основных средств внутри организации также отражается в инвентарной карточке (книге) учета объектов основных средств (формы N N ОС-6, ОС-6а, ОС-6б).

В инвентарной карточке учета объекта основных средств (форма N ОС-6) внутреннее перемещение отражается в разд. 4 «Сведения о приемке, внутренних перемещениях, выбытии (списании) объекта основных средств». В табличной части разд. 4 указываются дата и номер документа, на основании которого вносится запись, вид операции, наименование структурного подразделения, остаточная стоимость объекта, а также фамилия и инициалы лица, ответственного за хранение.

Итак, рассмотрим, в каком порядке следует заполнять Накладную на внутреннее перемещение объектов основных средств (форма N ОС-2).

В накладной указывается код формы по ОКУД. Согласно Общероссийскому классификатору управленческой документации ОК 011-93, утвержденному Постановлением Госстандарта Российской Федерации от 30 декабря 1993 г. N 299, форме N ОС-2 соответствует код 0306032.

Затем указываются наименование организации, ее код по ОКПО, присвоенный территориальным органом государственной статистики, а также наименование структурного подразделения-сдатчика и получателя.

Обратите внимание, что Порядком применения унифицированных форм первичной учетной документации, утвержденным Постановлением Госкомстата России от 24 марта 1999 г. N 20, определено, что все реквизиты унифицированных форм должны оставаться без изменения (включая коды). Удаление отдельных реквизитов из унифицированных форм не допускается.

Далее следует указать номер документа и дату его составления. Документы должны быть пронумерованы в хронологическом порядке, и в течение отчетного года номера повторяться не должны. Если организация ведет учет с применением средств компьютерной техники, то номер документу присваивается при его составлении, что позволяет избежать повторений. При наличии в организации большого количества подразделений, можно предусмотреть нумерацию документов отдельно каждым таким подразделением. В этом случае всем подразделениям следует присвоить цифровой или буквенный код, который будет указываться в документе.

Согласно п. 4 ст. 9 Закона «О бухгалтерском учете» первичный учетный документ должен быть составлен в момент совершения операции. Если же это не представляется возможным, то документ составляется непосредственно после ее окончания. Лица, составляющие и подписывающие первичные документы, должны обеспечить своевременное и качественное оформление документов, достоверность содержащихся в документах данных, а также их передачу в установленные сроки в бухгалтерию для отражения операций в учете.

После заполнения уже названных реквизитов можно приступать к заполнению табличной формы накладной. В ней указываются наименование передаваемого объекта основных средств, дата его приобретения (год выпуска, постройки), а также инвентарный номер, присвоенный объекту. Указываются также количество передаваемых объектов, стоимость единицы и общая стоимость.

В случае одновременной передачи нескольких наименований объектов основных средств информация о каждом объекте заносится в отдельную строку с указанием ее номера. В незаполненных сроках накладной следует поставить прочерки.

На оборотной стороне формы N ОС-2 в разделе «Примечание» указываются краткая характеристика технического состояния объекта основных средств, а также должности и табельные номера лиц, сдающего и принимающего ценности. Там же содержатся расшифровки подписей этих лиц с указанием даты подписания документа.

Главбух делает отметку о том, что перемещение объекта основных средств отмечено в инвентарной карточке (книге).

Итак, накладная должна быть надлежащим образом оформлена, то есть в документе должны быть заполнены все необходимые реквизиты и документ должен иметь соответствующие подписи, что установлено п. 7 Методических указаний N 91н.

Обратите внимание! Согласно п. 82 Методических указаний N 91н перемещение объекта основных средств между структурными подразделениями организации выбытием объекта основных средств не признается.

Затраты организации, связанные с перемещением объекта внутри организации, то есть транспортные и иные расходы, согласно п. 74 Методических указаний N 91н относятся на затраты на производство (расходы на продажу).

Необходимо напомнить о том, что активы, в отношении которых выполняются условия, предусмотренные п. 4 ПБУ 6/01, и стоимостью в пределах лимита, установленного учетной политикой организации, но не более 20 000 руб. за единицу, могут отражаться в бухгалтерском учете и отчетности в составе материально-производственных запасов. Для обеспечения сохранности этих объектов в организации следует организовать контроль движения таких объектов.

В Письме Минфина России от 30 мая 2006 г. N 03-03-04/4/98 отмечено, что если организация примет решение учитывать такие объекты в составе материально-производственных запасов, она должна вести по ним соответствующие карточки учета — приходный ордер по форме N М-4, требование-накладную по форме N М-11, карточку учета материалов по форме N М-17 и другие первичные документы. Названные формы первичных учетных документов утверждены Постановлением Госкомстата России от 30 октября 1997 г. N 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве».

Несколько слов следует сказать о том, как отражается в бухгалтерском учете организации передача имущества из одного подразделения в другое. Помимо того что организация может иметь в своей структуре различные цеха, отделы, участки, производства и иные подразделения, она также может иметь представительства и филиалы.

Представительством согласно ст. 55 Гражданского кодекса Российской Федерации (далее — ГК РФ) является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту. Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства.

Пунктом 3 ст. 55 ГК РФ установлено, что представительства и филиалы не являются юридическими лицами, и наделяются имуществом создавшим их юридическим лицом.

Учет в организации, передающей основные средства своим филиалам, будет зависеть от того, выделен или нет филиал на отдельный баланс.

Если филиал на отдельный баланс не выделен, то операции, осуществляемые филиалом, а также его имущество и обязательства учитываются основной организацией на соответствующих субсчетах, открываемых к счетам бухгалтерского учета.

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденным Приказом Минфина России от 31 октября 2000 г. N 94н (далее — План счетов бухгалтерского учета), для обобщения информации о наличии и движении основных средств в организации предназначен счет 01 «Основные средства». На счете 01 «Основные средства» следует вести аналитический учет по отдельным инвентарным объектам, при этом построение аналитического учета должно обеспечивать возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности (по видам, местам нахождения и так далее).

К счету 01 «Основные средства» можно открыть, например, такие субсчета:

01-1 «Основные средства в эксплуатации головной организации»;

01-2 «Основные средства в эксплуатации филиала».

Тогда передача объекта основных средств филиалу будет отражена в учете записью по дебету счета 01-2 «Основные средства в эксплуатации филиала» в корреспонденции с кредитом счета 01-1 «Основные средства в эксплуатации головной организации».

Соответствующие субсчета необходимо открыть и к счету начисления амортизации основных средств (счет 02 «Амортизация основных средств»), а также к другим счетам.

Если же филиал организации выделен на отдельный баланс, учет в основной организации будет несколько иным.

Планом счетов бухгалтерского учета для обобщения информации обо всех видах расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы, предназначен счет 79 «Внутрихозяйственные расчеты».

К счету 79 «Внутрихозяйственные расчеты» рекомендуется открыть субсчет 79-1 «Расчеты по выделенному имуществу». На этом субсчете учитывается состояние расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы, по переданным им внеоборотным и оборотным активам.

Выделенное подразделениям имущество списывается организацией со счета 01 «Основные средства» в дебет счета 79 «Внутрихозяйственные расчеты». Соответственно, принятие имущества на учет обособленным подразделением отражается по кредиту счета 79 «Внутрихозяйственные расчеты» в корреспонденции с дебетом счета 01 «Основные средства».

Добавить комментарий