Дебиторская и кредиторская задолженность

Содержание

- Кто такой дебитор и кредитор: кто должен нам и кому должны мы

- Дебет – нам должны, кредит – мы должны

- Что такое кредиторская задолженность

- Чем отличается кредиторская задолженность от дебиторской

- Поиск ответа

- Как возникает дебиторская задолженность

- Основные виды задолженности

- Особенности страхования

- Дебиторская задолженность. Понятие, виды и общие правила списания

- Особенности кредиторской задолженности

- Прочие долговые обязательства различного происхождения

- Что такое дебиторская задолженность?

- Виды дебиторской задолженности

- Как списать дебиторскую задолженность?

Кто такой дебитор и кредитор: кто должен нам и кому должны мы

Дебитор — это то лицо, как физическое так и юридическое, которое должно организации. Различают разновидности по видам долга: вексели, выданные авансы, оплата зарплаты. Дебиторские права и обязанности закреплены законодательно, а конкретные их особенности фиксируются в кредитных договорах. По ним полагается своевременно возвращать деньги, и быть готовым к перерасчету размера одолженных средств в случае задержки выплат. Различают 2 категории дебиторской платежеспособности: те, кто расплачивается вовремя, и те, которые пользуются отсрочкой при невозможности полноценной оплаты. При полной невозможности возврата одолженных финансов от 500 тысяч рублей дебитор обязуется инициировать банкротство.

Кредитор — это тот, перед которым возникли финансовые обязательства возврата средств. У него есть возможность воспользоваться переуступкой прав истребования долга для возврата одолженных денег. При этом существует необходимость соблюдать срок истечения давности и отказаться от возврата финансов в общем случае через три года. Если займодатель не принимает в срок оплату ссуды от должника, то последний не обязан платить проценты за просрочку платежа.

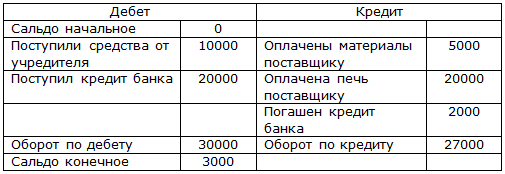

Дебет – нам должны, кредит – мы должны

Расчетный счет, где фиксируется приход средств для распоряжения организацией (Деб), носит название дебета. Для учета расходов у предприятия есть счет кредита (Ккред).

Каждая финансовая операция фирмы, будь то аренда офиса, списание просроченной продукции или выплата зарплат сотрудникам, отражается в учете для вычисления конечного сальдо (Сконечн), разницы между суммой этих записей:

Формула расчета конечного сальдо

Сконечн=Снач+Ккред-Деб

Дебиторская задолженность: это когда нам должны

Это вовсе не наши финансовые обязательства перед кем-то, не наши долги, а совсем наоборот. Возникает она в том случае, если какой-либо контрагент – частное или юридическое лицо – уже получил или получает от нас (от вас лично или вашей компании) какие-либо товары или услуги, но пока еще не успел их оплатить. Фактически это средства, которые вы заработали и которые принадлежат вам, но пока еще не переведены на ваш счет.

Размер дебиторской задолженности – важнейший показатель финансового «здоровья» любой организации и важная строка в финансовом планировании. Казалось бы, это хорошо, что нам что-то должны. Однако, не все так просто. Часто крупная дебиторская задолженность может стать причиной серьезных кризисов или даже гибели компании.

Почему? Сколько бы кто вам ни был должен, без получения заработанных средств на расчетный счет зарплату сотрудникам все равно не выдашь и за свет или аренду офиса не заплатишь.

Дебиторская задолженность – абсолютно обычное явление. Если она не просрочена, то это, по большому счету, и есть финансовый актив компании, то есть средства, которые компания зарабатывает и планирует получить на свои счета.

Дебиторская задолженность – это нормально

Если бухгалтер вашей компании говорит о большой дебиторке, часто нужно будет сделать важное уточнение, а не идет ли речь о просроченной задолженности. Ведь дебиторская задолженность за непродолжительный период, например за 1 месяц или менее, – явление естественное и часто неизбежное, а ее размер вполне может достигать все 100% от прибыли компании за тот же период времени (то есть весь ее оборот).

Это происходит так. Ваша компания заключает с другой договор, по которому оказывает услуги или поставляет товары. В течение некоторого периода времени вы со своей стороны выполняете взятые на себя обязательства. Ваш контрагент получает то, за что должен заплатить, так же не сразу – работы ведутся, но их результат еще не достигнут. То есть услуги еще не оказаны в полном объеме, товар не доставлен, не растаможен. И только по прошествии некоторого времени ваш покупатель получает нужные услуги или товары и, соответственно, проводит оплату.

Перевод средств так же никогда не происходит моментально – пока выставляется и утверждается счет, оформляется платежное поручение, происходит фактический перевод денег между расчетными счетами в разных банках ваших организаций, может пройти от 1 дня до недели и даже больше. Все это время сумма, которую вам должны, числится в графе «дебиторская задолженность». Согласитесь, эта ситуация во многих случаях попросту неизбежна. И, по большому счету, в ней нет ничего страшного.

Определение дебетового баланса

Для грамотного учёта дебетового учёта необходимо руководствоваться несколькими факторами:

- Данные об активах, находящихся на балансе организации, которые относятся к основным средствам, а так же их движении. Это называется внеоборотными активами. К ним же относят нематериальные активы и процессы, с ними связанные, такие как строительство, приобретение и утеря подобных активов.

- Сведения о наличии инструментов для работы, производственного труда, а так же предметов хозяйственных нужд. Это называется производственными запасами. Их стоимость равна цене приобретения, плюс затраты на логистику и хранение.

- Для всех отраслей, кроме тех, что связаны с реализацией товара, существуют расходы по виду деятельности. Они называются производственными затратами и делятся на два типа:

а). Затраты на заработную плату и поддержание в необходимых эксплуатационных нормах производственных помещений и инструментов называются прямыми затратами.

б). Средства, потраченные на важные, но вспомогательные отделы поддержания полного функционала организации, такие как бухгалтерия, юридическая служба, отдел кадров, называют косвенными затратами.

- Сведения о капиталах фирмы, которые могут получить своим источником как собственные, так и заёмные средства. А так как источники могут быть разными, каждый бухгалтер должен помнить о главном различии дебета и кредита: «дебет — это нам должны, кредит — это мы должны».

- Взаимозачеты компании как с юридическими, так и с физическими лицами.

- Сведения по передвижении произведённого продукта. Готовый продукт может быть оказанной услугой, выполненной работой или номенклатурным продуктом.

- Сведения о финансовом состоянии компании на основе наличия ценных бумаг, платёжных документов, валюты различных государств на расчётных или накопительных счетах организации, в её кассе. Это называется денежные средства.

- Соотношение расходов предприятия с его доходами за определённый временный промежуток и дельта этих показателей называется финансовым итогом.

Важность верного расчёта дебиторской задолженности

Сам процесс расчёта состояния дебетового баланса важен по следующим моментам:

- Верное составление отчётности бухгалтером, как при внутреннем аудите, так и для сдачи в контролирующие органы.

- Правильный анализ реального финансового состояния предприятия.

- По реальному состоянию дебета финансового положения организации руководитель принимает решение о необходимых шагах и использовании инструментов для планомерного развития предприятия.

Формула для подсчёта дебиторской задолженности юридического лица следующая: x=сумме показателей счетов № 60, №62, №69, №69, №70, №71, №73, №75, №76 за минусом суммы по кредитам под № 63.

Просроченная дебиторская задолженность опасна

Совсем другое дело, когда дебиторская задолженность просрочена. То есть когда ваша компания не получает заработанных средств в те сроки, которые определены в договоре с контрагентом и учтены в вашем финансовом плане. Иногда бывают ситуации, когда компания, если ориентироваться по оговоренным срокам оплаты ее услуг, заработала за фиксированный период времени внушительные средства, но не получает их, и долги накапливаются. Такая просроченная дебиторская задолженность может погубить организацию, особенно, если ее объем начинает существенно превышать размеры маржи, т.е. чистой прибыли от деятельности. В результате компания не в состоянии без привлечения дополнительных средств платить зарплату сотрудникам и оплачивать необходимые для ее существования услуги и товары – тот же свет, воду, аренду офиса.

Обратите внимание:

Если непогашенная дебиторская задолженность компании превышает сумму ее обязательств перед другими частными и юридическими лицами, неизбежен отрицательный финансовый баланс и кризис развития!

Просроченная дебиторская задолженность, конечно, является собственностью организации, и компания обладает правом требовать погашения у контрагентов, а в случае отказа – подать в суд или перепродать долг. Но любые такие действия требуют времени, которого обычно в кризисной ситуации как раз больше всего и не хватает. Существенная часть компаний, не доживающие и до пяти лет своего существования, закрывались именно по причине несвоевременной оплаты со стороны контрагентов и гигантских сумм просроченной дебиторки.

В такой ситуации вполне логичным способом разрешения кризиса может стать привлечение заемных средств, то есть кредит. А неоплата нашей компанией товаров или услуг других частных и юридических лиц – это уже наша кредиторская задолженность.

Необходимость в страховании дебиторской задолженности

С целью избежать финансового краха от неисполнения контрагентами обязательств по договорам и уменьшения рисков по получению убытков, юридическим лицам стоит обратиться в страховые организации и внести себе данные в ряд документов:

- Реестр всех контрагентов предприятия.

- Особую анкету-заявление, в которой описывается достоверное финансовое состояние желающего застраховаться юридического лица.

Оперируя предоставленными данными, страховая организация решает на каких условиях способна застраховать фирму-заявителя. Использование такого важного инструмента как страхование, способно сохранить для организации возможность выжить в неустойчивых с финансовой точки зрения временах. Во время кризиса 2008 года именно страхование дебиторской задолженности помогла многим предприятиям выжить и остаться на плаву.

В момент самого страхования организация перечисляет ежемесячные платежи в пользу страхователя. А если наступает страховой случай, прописанный в тексте страхового договора, страховая компания выплачивает потерпевшему средства. Получившие страховые выплаты предприятие использует их по обстоятельствам.

Счёт под номером 65, предназначенный для «расчётов по имущественному и личному страхованию», страхует сразу как имущество предприятия-страхователя, так и его сотрудников. Исключение идёт на медицинское и социальное страхование.

Что такое кредиторская задолженность

Это когда мы должны. Здесь важно понимать, что кредитор – это не обязательно банк или лицо, у которого мы напрямую заняли средства. Нет, это может быть сантехник, который выставил нам счет за установку раковины, или администрация парковки, на которой наши сотрудники оставляют свои автомобили, и с которой мы рассчитываемся раз в месяц по заключенному договору. Так, если наша компания получила от другой те или иные услуги и товары, но пока еще не оплатила их, то сумма этого долга и есть кредиторская задолженность.

Типы кредиторской задолженности

Существуют несколько видов подобных обязательств у юридического лица:

- За предоставленные услуги, поставленные товары или выполненные работы, дата оплаты по которым ещё не наступила.

- За поставленные товары, предоставленные услуги или выполненные работы, оплата по которым не совершена в сроки.

- По выданным векселям.

- По полученным авансам.

- По расчётам с бюджетом либо по внебюджетным платежам.

- По страховым взносам.

- По оплате труда.

- Прочие кредиторские задолженности предприятия.

Способы расчёта кредиторской задолженности

Для всех типов юридических лиц очень важно понимание своего текущего состояния по кредитным обязательствам. Это знание позволяет без ошибок рассчитать реальное финансовое положение предприятия и распределить денежные потоки внутри себя.

Суммарное значение кредитных средств по остаткам на кредитных счетах и краткосрочным периодом погашения (до года) кредиторской задолженности высчитывается сложением показаний:

- Счёта № 60 (расчёты с поставщиком либо подрядчиком);

- Счёта № 62 (расчёты с покупателем либо заказчиком);

- Счёта № 68 (расчёты по налогам и сборам);

- Счёта № 70 (расчёты с персоналом по оплате труда).

Бухгалтеру, чтобы понять, какая реальная кредитная нагрузка лежит на организации и какой процент кредиторская задолженность имеет в общем финансовом состоянии, необходимо руководствоваться показателями специальных коэффициентов.

Данные используемые для получения реальной картины кредиторского обременения фирмы:

- Абсолютный показатель, строка 1520 в бухгалтерском балансе.

- Коэффициент оборачиваемости кредиторской задолженности.

- Средние показатели кредиторской нагрузки на экономику организации.

Данный подсчёт даст понять, какое количество дней в течении года счета контрагентов предприятия остаются без оплаты.

Списание кредиторской задолженности

Для списания кредиторской задолженности при не возврате долга от контрагента в течении трёх лет необходимо:

- создать акт зачёта взаимных расчётов с кредиторами и дебиторами

- оформить справку от бухгалтера по итогам инвентаризации данных расчётов.

Нельзя забывать о том, что кредиторская задолженность с истекшим сроком давности должна быть отнесена к доходам предприятия вне реализации.

Определение срока исковой давности получают изучив Гражданский Кодекс Российской Федерации, статьи 196 и 200. Из них ясно следует, что срок исковой давности исчисляется с даты написанной в договоре, а не с фактической даты поставки товара или предоставления услуг.

Обороты кредиторской задолженности

В оборачиваемости кредиторской задолженности важнейшим показателем является срок возвращения заёмных средств. Коэффициент оборачиваемости напрямую влияет на финансовую состоятельность юридического лица. Нормой этого показателя является соотношение себестоимости продукции к среднегодовым цифрам кредиторской задолженности.

Этот показатель тем выше, чем быстрее фирма возвращает заёмные средства. В его значении указано то количество раз, которое предприятие возвращало долг. При росте показаний этого коэффициента можно сделать вывод о том, что организация эффективна в использовании финансовых ресурсов.

Не редки случаи пользования предприятиями заёмными средствами. Рост коэффициента пользования целиком зависит от эффективности использования ресурсами и грамотного управления предприятием.

Если поделить количество дней в году на показатель коэффициента, выйдет реальная картина оборачиваемости кредитных средств. Чем меньше итог, тем быстрее организация возвращает задолженность.

Чем грозит уклонение от возврата кредитных средств

В Уголовном кодексе Российской Федерации в статье 177, прописаны различные наказания за уклонение от погашения кредиторской задолженности, при не исполненном долге в полтора миллиона рублей либо выше. Это может быть как крупный штраф, так и обязательные работы и даже лишение свободы.

Чем отличается кредиторская задолженность от дебиторской

Отличие кредиторской задолженности от дебиторской самое прямое, ведь это полные противоположности. Это явление само по себе естественное и чаще всего безопасное для компании. Если вовремя ее погашать, то никаких проблем она не вызовет. Но если дебиторская задолженность всегда фигурирует в финансовой отчетности организации как некий актив, то кредиторская отражается в бухгалтерском балансе как пассив.

Верно и то, что кредиторская задолженность всегда тесно связана с дебиторской. Ведь если наша компания имеет перед кем-либо обязательства, то другая компания или частное лицо, в отношении которого у нас возник долг, имеет в своем активе обязательства с нашей стороны.

Важно знать:

Кредиторская задолженность – это не только прямой долг по выплате заемных средств. Это любые долги вашей компании перед любыми контрагентами, будь они частными лицами или юридическими.

Важность верного анализа дебиторской и кредиторской задолженности организации

Отношение сроков возврата задолженности предприятия перед поставщиками к оплате продукции покупателем перед ним при верной деятельности должно иметь идентичные показатели. А баланс дебиторской задолженности выше, чем показатели кредитного долга. При этом, чем ниже показатели кредиторской нагрузки у организации, тем выше её финансовые показатели и деловая репутация. Грамотный бухгалтер должен неукоснительно следить за соблюдением баланса кредиторской и дебиторской задолженностей. А руководитель не допускать увеличения процента заёмных средств выше допустимых норм по внутренним порядкам организации.

Отражение показателей дебета и кредита в бухгалтерском балансе

В бухгалтерском балансе по форме 1 отображаются активы компании (её имущество) и пассивы (капитал и средства, позволившие получить имущество). Во втором разделе пункта про активы в строке 1230 показывается дебет. Кредит с короткими сроками возврата отображается в пятом разделе 1520 строки. Заемные средства из кредитов и займов вписывают в четвертый раздел, строку 1410 ( для долгосрочных) и в пятый раздел, строку 1510 (для краткосрочных).

С точки зрения любого бухгалтера финансовая система организации – это баланс задолженностей или, как их часто называют, кредиторских и дебиторских обязательств. Если сумма, заработанная компанией и фактически полученная на счета, превышает сумму, которую компания должна выплатить (в том числе зарплату сотрудникам), то «сальдо» – в плюсе и баланс положительный.

Это значит, что компания может развиваться, покупать новое оборудование, вкладывать средства в развитие новых направлений деятельности, повышение зарплат или просто выплатить бонусы своим акционерам. В обратном случае, когда баланс отрицательный, компания вынуждена будет расплачиваться не только с оборотных средств, но и так или иначе сокращать свои активы в счет долга и, соответственно, регрессировать.

Поиск ответа

Всего найдено: 26

| Вопрос № 291318 | ||

Оплата услуг в неустановленные Договорами сроки, приведет к формированию дебиторской задолженности

Ответ справочной службы русского языка

Запятая не нужна, как и заглавная буква в слове договорами.

| Вопрос № 282484 | ||

Добрый день! Пожалуйста, подскажите, нужна ли запятая в следующей фразе:

«Из ответа клиента я не поняла (,) почему именно дебитор не платит…». Спасибо.

Ответ справочной службы русского языка

Запятая нужна.

| Вопрос № 266437 | ||

Как будет правильно:

«…дебиторская и кредиторская задолженность…» или

«…дебиторская и кредиторская задолженности…»?

Заранее спасибо.

Ответ справочной службы русского языка

Оба варианта возможны.

| Вопрос № 259142 | ||

Как правильно ставить ударение — дебИтор или дебитОр? В разных словарях по-разному.

Ответ справочной службы русского языка

Верно: дебитор.

| Вопрос № 250518 | ||

На какой слог ударение в слове «кредиторская (задолженность)» и «дебиторская»?

Спасибо

Ответ справочной службы русского языка

Верно: кредиторская, дебиторская.

| Вопрос № 246734 | ||

Почему слово дебиторы пишется с буквой «и», слово дебет не является проверочным?

Ответ справочной службы русского языка

См. ответ на вопрос № 245110.

| Вопрос № 246730 | ||

На какой букве должно быть ударение в слове дебиторская?

Ответ справочной службы русского языка

Правильно: дебиторская.

| Вопрос № 246587 | ||

Интересует правильность написания словосочетания «деб?торская задолженность». Терзаюсь между вариантами «дебИторская задолженность» и «дебЕторская задолженность»

Ответ справочной службы русского языка

См. .

| Вопрос № 245632 | ||

ДОбрый день! Хотела уточнить ударение в слове «дебиторская». Вроде, на третий слог, но в словаре подтверждения не нашла.

Ответ справочной службы русского языка

Дело в том, что проверить слово в любом лингвистическом словаре можно, поставив это слово в начальную форму. Начальная форма прилагательных — мужской род, именительный падеж. Значит, в словаре ищем слово дебиторский. Форма женского рода, следовательно, дебиторская.

| Вопрос № 245221 | ||

Скажите пожалуйста, как все-таки пишется дебИторская или дебЕторская задолженность? Если это от слова дебИтор, тогда дебитор от какого слова? Как связаны тогда слова дебЕт и дебИторская задолженность? Почему во многих правовых документах пишется по-разному?

Ответ справочной службы русского языка

Правильно: дебиторская задолженность (от сущ. дебитор). См. также .

| Вопрос № 245110 | ||

Объясните, пожалуйста, почему «дебет», но «дебиторская задолженность»?

Ответ справочной службы русского языка

Дебет — от латинской формы 3-го лица глагола debet (2 спряжение) — буквально «он должен». Здесь -et исторически — личное окончание глагола.

Слова кредитор и дебитор образованы от другой глагольной основы. Их в латинском три. И иногда глаголы, различающиеся в настоящем времени, совпадают в других временах.

| Вопрос № 244572 | ||

как правильно: дебеторская или дебиторская?

Ответ справочной службы русского языка

Правильно: дебиторская.

| Вопрос № 236887 | ||

Подскажите, правильно ли сформулировано название документа ,,Сведения ПО дебиторской и кредиторской задолженности» (ф. 0503169 утв. Приказом МФ РФ №72н)?

Правильнее ли ,,Сведения О….»?

Ответ справочной службы русского языка

Правильно: сведения о…

| Вопрос № 235273 | ||

Где ставится ударение в словах «дЕбит» и «кредИт» при склонении

Ответ справочной службы русского языка

Ударение сохраняется.

| Вопрос № 234520 | ||

Добрый день! Помогите разрешить спор, как правильно: о признании нереальной ко взысканию просроченной дебиторской задолженности или просроченную дебиторскую задолженность?

Ответ справочной службы русского языка

Правильно: о признании… задолженности. Страницы: 2 последняя

Как возникает дебиторская задолженность

Редкое предприятие может похвастаться отсутствием дебиторской задолженности. Это обусловлено производственной необходимостью и особенностями конкурентной среды. Покупателю выгодно приобретать товар или услуги в рассрочку, а продавцу интересно расширять свою клиентскую базу посредством предложения лучших условий. В результате возникает ситуация когда товары уже отгружены, а оплата за них еще не получена.

Также дебиторскую задолженность увеличивают суммы авансовых платежей, перечисленных поставщикам в качестве предоплаты. Сюда же относят излишне уплаченные суммы в налоговые органы и страховые взносы во внебюджетные фонды. Если говорить простыми словами, то любая предоплата или отпуск товара в долг образует дебиторскую задолженность.

Отдельной строкой отражаются расчеты с персоналом организации. Это может быть как переплата по зарплате, так и выданные под отчет суммы. Последние будут отражаться в качестве долга до предоставления сотрудником авансового отчета с указанием приобретенных товаров и документов, подтверждающих факт расходов.

Список вариантов и условий возникновения дебиторской задолженности:

- У компании куплены товары или услуги в рассрочку.

- Компания перечислила авансовые платежи поставщикам в качестве предоплаты.

- Ошибочно уплаченные излишние суммы в налоговые органы и страховые взносы во внебюджетные фонды.

- Ошибочные переплаты по зарплате.

- Выданные сотрудникам суммы под очет и другое.

Основные виды задолженности

Дебиторская задолженность делится на 2 большие группы:

- нормальную

- просроченную.

К первой категории относят:

- Отгруженные товары или оказанные услуги, расчеты по которым произойдут через некоторое время согласно договору.

- Денежные средства, выданные сотрудникам на текущие хозяйственные расходы.

- Авансовые платежи поставщикам и подрядчикам.

Просроченная дебиторская задолженность включает в себя:

- Долги за выполненные работы и поставленные товары, не оплаченные в установленное договором время.

- Суммы на руках у сотрудников, срок предоставления авансового отчета по которым истек.

Просроченная задолженность, в свою очередь, бывает сомнительной и безнадежной. В эти две категории редко попадают подотчетные лица, поскольку их долги легко закрыть путем удержания растраченных средств из зарплаты. Поэтому основная доля просроченной задолженности приходится на расчеты с контрагентами.

Не обеспеченные залогом или поручительством сделки, срок оплаты по которым истек, формируют структуру сомнительной дебиторской задолженности. Если компания в течение трех лет не сумела вернуть свои средства, то сомнительный долг переходит в статус безнадежного и списывается в убыток.

Особенности страхования

Привлечение страховой компании в качестве гаранта по обязательствам клиентов может быть выгодно торговым и производственным компаниям, работающим в условиях высокой конкуренции, либо осваивающим новые рынки сбыта.

Основные преимущества страхования рисков неоплаты:

- Прежде всего, это возможность активного освоения региональных рынков. Часто провинциальные контрагенты не могут работать по принципу предоплаты, а оценить риски не всегда возможно даже в случае ведения переговоров на территории покупателя. Поэтому не каждая такая встреча заканчивается заключением сделки. Однако если дебиторская задолженность застрахована, то риски неплатежеспособности клиента возлагаются на страховщика.

- Финансовая независимость. Известны случаи когда банкротство одного крупного заказчика, работающего на условиях постоплаты, приводило к серии банкротств более мелких поставщиков. Страхование позволяет гарантированно избежать подобных ситуаций, сохранив для покупателей и заказчиков прежние условия.

- Более выгодные кредиты. Коммерческие организации часто кредитуются в целях увеличения оборотных средств. Застрахованная дебиторская задолженность положительно влияет на оценку риска специалистами банка и даже может выступать в качестве залога. Если говорить простыми словами, то застрахованные организации могут претендовать на особые льготные условия по кредиту.

Единственным минусом страхования задолженности является стоимость услуги.

В зависимости от ситуации она варьируется в пределах 1-9% от суммы сделки — довольно высокий показатель по сравнению с аналогичными предложениями на зарубежных рынках. Основной причиной, увеличивающей размер страховой премии, считается страновой риск РФ.

В заключение отметим, что образование дебиторской задолженности для многих организаций является неотъемлемым условием освоения новых рынков сбыта. Однако необходимо помнить, что подобные коммерческие займы формируются за счет средств, извлекаемых из оборота фирмы и требуют постоянного контроля за развитием ситуации. Часто конечный финансовый результат зависит именно от умения находить золотую середину между указанными факторами.

Дебиторская задолженность. Понятие, виды и общие правила списания

Согласно Глоссарий.ру:

«Дебиторская задолженность — сумма долгов, причитающихся предприятию, от юридических или физических лиц в итоге хозяйственных взаимоотношений с ними. Обычно долги образуются от продаж в кредит».

В бухгалтерском учете под дебиторской задолженностью, как правило, понимаются имущественные права, представляющие собой один из объектов гражданских прав.

Согласно статье 128 Гражданского кодекса Российской Федерации (далее ГК РФ):

«К объектам гражданских прав относятся вещи, включая деньги и ценные бумаги, иное имущество, в том числе имущественные права; работы и услуги; информация; результаты интеллектуальной деятельности, в том числе исключительные права на них (интеллектуальная собственность); нематериальные блага».

Следовательно, право на получение дебиторской задолженности является имущественным правом, а сама дебиторская задолженность является частью имущества организации.

Заметим, что сегодня практически ни один субъект хозяйственной деятельности не существует без дебиторской задолженности, так как ее образование и существование объясняется простыми объективными причинами:

— для организации- должника – это возможность использования дополнительных, причем, бесплатных, оборотных средств;

— для организации- кредитора – это расширение рынка сбыта товаров, работ, услуг.

К образованию дебиторской задолженности влечет наличие договорных отношений между контрагентами, когда момент перехода права собственности на товары (работы, услуги) и их оплата не совпадают по времени.

Средства, составляющие дебиторскую задолженность организации, отвлекаются из участия в хозяйственном обороте, что, конечно же, не является плюсом для финансового состояния организации. Рост дебиторской задолженности может привести к финансовому краху хозяйствующего субъекта, поэтому бухгалтерская служба организации должна организовать надлежащий контроль над состоянием дебиторской задолженности, что позволит обеспечить своевременное взыскание средств составляющих дебиторскую задолженность.

Понятие и виды дебиторской задолженности.

Условием обеспечения финансовой устойчивости организации является превышение суммы дебиторской задолженности над суммой кредиторской задолженности.

Дебиторская задолженность – представляет собой имущественные требования организации к юридическим и физическим лицам, которые являются ее должниками.

Дебиторскую задолженность можно рассматривать в трех смыслах: во-первых, как средство погашения кредиторской задолженности, во-вторых, как часть продукции, проданной покупателям, но еще не оплаченной и, в-третьих, как один из элементов оборотных активов, финансируемых за счет собственных либо заемных средств.

Оборотный капитал компании слагается из следующих составляющих:

· денежных средств;

· дебиторской задолженности;

· материально-производственных запасов;

· незавершенного производства;

· расходов будущих периодов.

Следовательно, дебиторская задолженность – это часть оборотного капитала организации.

Как мы уже отметили, дебиторская задолженность может возникнуть вследствие невыполнения договорных обязательств, излишне уплаченных налогов, взысканных сборов, пеней, выданных денежных сумм подотчет.

Дебиторскую задолженность условно можно подразделить на нормальную и просроченную дебиторскую задолженность.

Задолженность за отгруженные товары, работы, услуги, срок оплаты которых не наступил, но право собственности уже перешло к покупателю; либо поставщику (подрядчику, исполнителю) перечислен аванс за поставку товаров (выполнение работ, оказание услуг) – это нормальная дебиторская задолженность.

Задолженность за товары, работы, услуги, не оплаченные в установленный договором срок, представляет собой просроченную дебиторскую задолженность.

Просроченная дебиторская задолженность, в свою очередь, может быть сомнительной и безнадежной.

В соответствии с пунктом 1 статьи 266 Налогового кодекса Российской Федерации (далее НК РФ):

«сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией».

По истечении срока исковой давности сомнительная дебиторская задолженность переходит в категорию безнадежной задолженности (не реальной к взысканию).

Согласно пункту 2 статьи 266 НК РФ:

«безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации».

Дебиторская задолженность, нереальная к взысканию, может образоваться вследствие:

· ликвидации должника ;

· банкротства должника;

· истечения срока исковой давности без подтверждения задолженности со стороны должника;

· наличия денежных средств на счетах в «проблемном» банке. Здесь возможны два варианта:

Ø во-первых, если после вынесения арбитражным судом постановления о ликвидации банка денежных средств для погашения дебиторской задолженности не хватает, то такая дебиторская задолженность признается нереальной к взысканию и соответственно подлежит списанию на финансовые результаты;

Ø во-вторых, если вместо ликвидации банка предусматривается его реструктуризация, то организация может создать резерв по сомнительным долгам и ждать восстановления банком платежеспособности;

· невозможности взыскания судебным приставом – исполнителем по решению суда суммы долга (например, имущество организации находится на праве оперативного управления).

В зависимости от предполагаемых сроков погашения дебиторская задолженность подразделяется на:

· краткосрочную (погашение которой ожидается в течение года после отчетной даты);

· долгосрочную (погашение которой ожидается не ранее чем через год после отчетной даты).

Следует отметить, что в отношении просроченной дебиторской задолженности целесообразно использовать отсрочку (рассрочку) платежа, производить расчеты акциями, векселями, применять бартер.

При предоставлении отсрочки (рассрочки) платежа необходимо учитывать платежеспособность и деловую репутацию контрагента.

Списание дебиторской задолженности.

Для всех организаций независимо от их организационно-правовой формы списание просроченной дебиторской задолженности в случаях, которые будут описаны далее, является обязательной процедурой.

В целях недопущения искажения данных бухгалтерского баланса и обеспечения финансовой устойчивости организации дебиторская задолженность должна быть истребована. Вначале истребование дебиторской задолженности осуществляется в претензионном порядке, далее взыскание дебиторской задолженности проходит в судебном порядке.

Каждая организация должна осуществлять контроль над состоянием дебиторской задолженности, производить ее учет, а также сверку взаиморасчетов. При выявлении суммы дебиторской задолженности ее нужно предъявить должнику и истребовать ее. Если в течение срока исковой давности сумма дебиторской задолженности не взыскана или должник ликвидирован, то организация производит списание дебиторской задолженности.

Организация может создать резерв по сомнительным долгам, ожидая восстановление платежеспособности дебитором. Понятие сомнительного долга и порядок формирования резерва приведены в статье 266 НК РФ. Так, сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

Согласно пункту 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина Российской Федерации от 29 июля 1998 года №34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»:

«дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались в порядке, предусмотренном пунктом 70 настоящего Положения, или на увеличение расходов у некоммерческой организации».

Вместе с тем, при применении данной правовой нормы на практике, необходимо принимать во внимание следующий вывод Федерального Арбитражного суда кассационной инстанции: Действующее законодательство не содержит обязанности налогоплательщика списать дебиторскую задолженность в момент, когда истек трехгодичный срок исковой давности. Истечение срока исковой давности является не единственным условием списания дебиторской задолженности. Такая задолженность подлежит списанию также в случае признания ее нереальной для взыскания. Нереальность взыскания определяется самостоятельно хозяйствующим субъектом, который руководствуется совокупностью объективных обстоятельств, сложившихся в процессе его деятельности (Постановление Федерального Арбитражного Суда (далее ФАС) Волго-Вятского округа от 9 марта 2006 года №А43-20240/2005-30-656).

В соответствии с пунктом 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина Российской Федерации от 29 июля 1998 года №34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»:

«списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника».

Согласно статье 12 Федерального закона от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете» для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. В этой связи существуют Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Минфина Российской Федерации от 13 июня 1995 года №49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств» (далее Методические указания).

В соответствии с пунктом 1.2. Методических указаний:

«под имуществом организации понимаются основные средства, нематериальные активы, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и прочие финансовые активы, а под финансовыми обязательствами — кредиторская задолженность, кредиты банков, займы и резервы».

Согласно пункту 1.3 Методических указаний инвентаризации подлежит все имущество организации независимо от его местонахождения.

Таким образом, дебиторская задолженность относится к имуществу организации и подлежит обязательной инвентаризации.

Результаты инвентаризации в части расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами должны быть оформлены Актом инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами по форме №ИНВ-17, утвержденной Постановлением Госкомстата Российской Федерации от 18 августа 1998 года № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

По результатам проведенной инвентаризации выявляется сомнительная дебиторская задолженность и дебиторская задолженность нереальная для взыскания, просроченная дебиторская задолженность, сроки исковой давности по каждому обязательству.

По результатам инвентаризации, в части расчетов с дебиторами, составляется бухгалтерская справка, в которой указываются:

— наименование, адрес, ИНН организации – должника;

— сумма задолженности;

— основание, по которому образовалась дебиторская задолженность;

— дата образования задолженности;

— первичные документы, подтверждающие факт возникновения задолженности, их реквизиты;

— документы, свидетельствующие об истребовании задолженности, их реквизиты.

В акте по форме №ИНВ-17 отдельно отражаются суммы дебиторской задолженности, которые были подтверждены или не подтверждены организациями – дебиторами.

Далее на основании бухгалтерской справки руководитель организации в случае необходимости издает приказ о списании просроченной и (или) нереальной ко взысканию суммы дебиторской задолженности. Если организация не создавала резерв по сомнительным долгам, то списанная дебиторская задолженность, причем в сумме, в которой она отражена в бухгалтерском учете (с НДС) относится на финансовые результаты. В соответствии с пунктами 12 и 14.3 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина Российской Федерации от 6 мая 1999 года №33н «Об утверждении положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99″ (далее ПБУ 10/99), списанная задолженность включается в состав внереализационных расходов.

Внереализационными расходами являются суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания.

Судебная практика исходит из того, что для целей налогообложения по налогу на прибыль в состав внереализационных расходов включаются убытки от списания дебиторской задолженности, по которой срок исковой давности истек, и других долгов, нереальных для взыскания при наличии документального их подтверждения. Данное положение подтверждается Постановлениями ФАС Московского округа от 22 сентября 2005 года, от 15 сентября 2005 года №КА-А40/8894-05, от 16 февраля 2004 года №КА-А40/469-04, от 18 марта 2003 года №КА-А40/1128-03, от 7 августа 2000 года №КА-А41/3289-00, Постановлениями ФАС Уральского округа от 4 мая 2005 года №Ф09-1748/05-С7 и от 1 августа 2005 года №Ф09-3190/05-С2, Постановлениями ФАС Волго-Вятского округа от 15 сентября 2004 года №А31-673/19, от 3 июля 2003 года №А28-2208/03-102/23, Постановлением ФАС Центрального округа от 12 октября 2004 года №А09-6738/04-13ДСП и Постановлением ФАС Северо-Кавказского округа от 22 июня 2005 года №Ф08-2677/2005-1084А.

Вместе с тем, хотелось бы обратить внимание читателя на вывод суда, изложенный в Постановлении ФАС Волго-Вятского округа от 10 ноября 2004 года №А82-2756/2004-14, согласно которому, в резерв по сомнительным долгам может быть включена дебиторская задолженность за товар, не оплаченный в срок, и при отсутствии договора в письменной форме.

«Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, включаются в расходы организации в сумме, в которой задолженность была отражена в бухгалтерском учете организации» (пункт 14.3 ПБУ 10/99).

Причем право списания на убытки дебиторской задолженности, по которой истек срок исковой давности, возникает при наличии обстоятельств, свидетельствующих о нереальности ее взыскания, что подтверждается постановлением ФАС Волго-Вятского округа от 18 мая 2004 года №А29-6853/2003А.

Итак, подведем итог. Для признания операции по списанию дебиторской задолженности правомерной необходимы следующие документы:

· договор с организацией-дебитором;

В случае отсутствия договора с должником, организации-налогоплательщику необходимо быть готовой отстаивать правомерность своей позиции в судебных органах. Позитивным является тот факт, что суды в аналогичной ситуации встают на сторону налогоплательщика, смотрите, к примеру, приведенное выше Постановление ФАС Волго-Вятского округа от 10 ноября 2004 года №А82-2756/2004-14.

· первичные документы, подтверждающие факт задолженности (например, накладные);

· акт по форме №ИНВ-17;

· приказ руководителя о списании суммы дебиторской задолженности.

Невозможность погашения суммы дебиторской задолженности может быть подтверждена:

— во-первых, выпиской из Единого государственного реестра юридических лиц (ЕГРЮЛ), справкой налогового органа о ликвидации организации – должника;

— во-вторых, решением суда, уведомлением конкурсного управляющего (ликвидационной комиссии) об отказе в удовлетворении требований по взысканию соответствующей задолженности из-за недостаточности имущества ликвидированной организации-должника;

— в-третьих, актом судебного пристава – исполнителя о невозможности взыскания задолженности с организации – должника.

В случае наличия вышеназванных документов и при отсутствии резерва по сомнительным долгам дебиторская задолженность подлежит списанию на финансовые результаты как не реальная к взысканию (безнадежная).

Более подробно с вопросами, касающимися списания дебиторской задолженности, Вы можете ознакомиться в книгах авторов ЗАО «BKR-ИНТЕРКОМ-АУДИТ» «Списание дебиторской и кредиторской задолженности», «Судебные споры по дебиторской задолженности. Правовое регулирование. Практика. Документы».

Особенности кредиторской задолженности

Для того, чтобы предприятие работало максимально эффективно, необходимо следить, чтоб размеры кредиторской задолженности не достигли критических параметров. В ином случае произойдет снижение платежеспособности и финансовой устойчивости хозяйственного объединения.

Просроченная кредиторская задолженность может стать причиной необходимости предприятия оплачивать штрафы, участвовать в судебных разбирательствах или вообще признать себя банкротом.

Уклоняться от погашения кредиторской задолженности не рекомендуется. В сумме уклонения более 1,5 млн. рублей грозит уголовное наказание, закрепленное ст. 177 УК РФ. Возможен вариант привлечения нарушителя:

- К обязательным работам на срок до 480 часов.

- К работам принудительного характера сроком до 2-х лет.

- Арест – до 6 месяцев.

- Тюремное заключение — до 2-х лет.

Существует несколько показателей, определяющих кредиторскую задолженность: абсолютный показатель (отражается в приложении к балансу), коэффициент оборачиваемости, период оплаты кредиторской задолженности.

Прочие долговые обязательства различного происхождения

Долговые обязательства предприятия имеют место в различных направлениях его деятельности. Известные на сегодня виды задолженностей (кредиторская, дебиторская) являются источниками поступления или утечки денежных средств со счетов субъекта. Они могут быть также отражены в пассиве бухгалтерского баланса.

Следует подчеркнуть, что каждый вид задолженности нужно анализировать в соответствие с отдельным кредитором – индивидуально. Там где рассматриваются показатели обобщенного характера, отражается общая сумма долга предприятия перед иными субъектами, с которыми оно взаимодействует. Такое деление проводится лишь в случае распределения задолженностей на группы.

Белоусов Сергей Николаевич

Юрист коллегии правовой защиты. Специализируется на ведении дел, связанных с коллекторами, взысканием долгов и банкротства физических лиц.

Остались вопросы по теме Спросите у юриста

Предпринимательская деятельность требует непосредственного взаимодействия с широким кругом лиц, куда входят поставщики, банки, покупатели и другие лица. Все они носят название контрагентов, то есть тех агентов, которые оказывают непосредственное влияние на организацию. От того, насколько грамотно предприниматель работает с контрагентами, зависит положение его компании на рынке и конкурентоспособность. Контрагенты делятся на дебиторов и кредиторов. Контрагенты — это одна из сторон договора в гражданско-правовых отношениях.

А так же, чтобы было легче вести учет денежных средств, были введены похожие понятия «дебет» и «кредит». Благодаря этим понятиям счет делится на две половинки: дебет — это приход, а расход — это кредит, левая и правая колонка счета соответственно.

Далее рассмотрим что такое дебиторская и кредиторская задолженности.

Что такое дебиторская задолженность?

Кто такой дебитор?

Дебитор – это контрагент (сторонняя организация), который является должником.То есть у него существуют обязательства по уплате средств.

Дебиторская задолженность – это средства, которые обязан выплатить дебитор. В бизнесе дебиторами чаще всего являются покупатели, а также компании, оформившие займ. Дебитором может являться и физическое лицо, взявшее средства в долг. Это может быть сотрудник компании или владелец доли в уставном капитале. Дебиторская задолженность включена в бухгалтерскую отчетность и учитывается на счете 62 «Расчеты с покупателями заказчиками» и 76 «Расчеты с разными дебиторами и кредиторами». Она достаточно динамична и зависит от взаимодействия компании с клиентами и партнерами. Можно сказать, что именно этот вид задолженности формирует прибыль компании. При этом она является и источником формирования собственного капитала организации.

Кредитор – это тот, кому должны. Другими словами кредиторская задолженность — это такой вид задолженности, который возникает на договорной основе. Например, компания закупает комплектующие для собственного производства. Стоимость комплектующих и есть кредиторская задолженность. При этом в задолженность не включаются расходы по доставке и упаковке товаров. Сегодня выделены два вида:

- Долг за товары, который нужно погасить в течение определенного периода времени;

- Долг за услуги и товары, срок которого уже истек;

- Долги по уплате во внебюджетные фонды;

- Долги по заработной плате собственному персоналу.

Учет производится по счетам, соответствующим определенному виду кредиторской задолженности. Данный вид долга отражается в бухгалтерской отчетности. Таким образом, кредиторская задолженность представляет собой не только просроченные платежи, но и текущие обязательства организации перед своими кредиторами, срок действия которых еще не истек. Организация может списать свою задолженность, если она погашена, либо если кредитор не счел нужным взыскать ее своевременно. Срок исковой давности по современному законодательству – 3 года (по российским контрагентам). Таким образом, кредиторская задолженность– обязательства компании, которые необходимо погасить в конкретные сроки. Данная графа фактически предполагает основные расходы организации на деятельность.

Виды дебиторской задолженности

Дебиторская задолженность делится на два вида:

- стандартная (или обычная);

- просроченная (или неоправданная).

Стандартный вид дебиторской задолженности включает в себя выдачу кредита (оформление договора с определенной суммой) на конкретный срок. Такая задолженность строго запланирована и должна быть погашена до конкретной даты. Как только срок действия истекает, долг переход в разряд просроченной задолженности. Нарушая условия договора, компания-дебитор получает штрафы и пени. Для снижения риска неоправданной задолженности организация-кредитор должна:

- своевременно анализировать отчетность;

- искать пути эффективной работы с дебиторами: автоматизировать процесс, осуществлять реструктуризацию, работать только с рекомендованными, надежными контрагентами;

- уступать право требования долгов по договору цессии с переуступкой прав.

Таким образом, вне зависимости от вида дебиторки работа с контрагентами в данном направлении должна вестись постоянно, поскольку такой вид задолженности является залогом успеха любой организации.

Как списать дебиторскую задолженность?

Сегодня законодательство дает организациям право списывать просроченную дебиторскую задолженность только в следующих случаях:

- срок исковой давности в 3 года истек;

- есть решение о невозможности взыскания такой задолженности;

- если фирма-дебитор ликвидирована.

При этом Налоговый кодекс устанавливает, что «дебиторка» может быть списана на вне реализационные расходы, с созданием резерва по сомнительным долгам, в том случае, если она безнадежна.

Если долг будет списан в убыток, то такая задолженность законодательно аннулируется и не уменьшает налогооблагаемую базу по налогу на прибыль. Это, конечно, влечет дополнительные убытки для компании. Для списания задолженности необходимо составление акта об инвентаризации дебиторской задолженности, а также обоснования и приказа руководителя предприятия. Списать «дебиторку»можно и раньше, чем наступит ликвидация дебитора. Любой процесс ликвидации начинается с затяжной процедуры банкротства.

Во время данной процедуры конкурсные управляющие проводят собрания кредиторов, на которых заявляются основные финансовые требования к дебитору. При этом, после осуществления конфискации и продажи имущества, денежные средства возвращаются к компании-кредитору в порядке очереди. Законодательство дает право при получении долга в этот период полностью списать «дебиторку». Непросроченная дебиторская задолженность списывается при погашении должником задолженности по счету. Таким образом, работа с дебиторской и кредиторской задолженностью важна для благополучия компании. Для этого необходимо проводить постоянный финансовый мониторинг и тщательно отбирать контрагентов для работы.

Добавить комментарий