Просроченная дебиторская задолженность

Содержание

- Что такое нормальная и просроченная дебиторская задолженность?

- Где в балансе отражается просроченная дебиторская задолженность?

- Расчет

- Как правильно списать?

- Образец приказ на списание просроченной дебиторской задолженности

- Виды дебиторской задолженности

- Пример закрытия дебиторской задолженности

- Понятие и особенности формирования просроченной дебиторской задолженности

- Какова ответственность за просрочку уплаты долга

- Срок существования долга

- Суть и особенность задолженностей

- Классификация дебиторской задолженности и ее усовершенствование для целей бухгалтерского учета

- Понятие и виды ПДЗ, встречающиеся на практике

- Особенности отражения операции в бухгалтерских документах

- Что это такое – выгодный актив или рядовой расход

- Понятие дебиторской и кредиторской задолженности.

Несмотря на то, что словосочетание «дебиторская задолженность» слышал практически каждый, ответить на вопрос о том, что она собой представляет, какой бывает и к каким последствиям может привести предприятие, смогут лишь немногие. В данной статье речь пойдет о том, что такое просроченная дебиторская задолженность, и как ее наличие влияет на работу организации.

Что такое нормальная и просроченная дебиторская задолженность?

Дебиторская задолженность – сумма задолженностей, причитающихся организации со стороны других юридических и физических лиц, являющихся их дебиторами (должниками). Иными словами, дебиторская задолженность – это сумма, которую предприятию должны его поставщики или покупатели.

Классифицировать дебиторскую задолженность можно следующим образом:

- по форме:

- товарная;

- денежная.

- по видам:

- срочная;

- просроченная;

- безнадежная.

- по срокам:

- краткосрочная;

- долгосрочная.

Понятие просроченной дебиторской задолженности

Если задолженность не оплачена в установленные договором сроки, то она называется просроченной дебиторской задолженностью (ПДЗ).

Важно: Несвоевременное взыскание дебиторской задолженности может привести компанию к негативным последствиям.

Условно просроченную задолженность можно разделить на:

- сомнительную;

- безнадежную.

Сомнительной принято считать задолженность, возникшую в случае неуплаты в установленный срок, и не обеспеченную залогом, поручительством или какой-либо иной гарантией. Если истекает срок исковой давности по взысканию долга, прекращается обязательство должника из-за невозможности его выполнения или появляется постановление о прекращении исполнительного производства, то задолженность приобретает статус безнадежной (нереальной к взысканию).

Просроченная — это сколько месяцев?

Четкого общепринятого срока, по окончании которого дебиторская задолженность становится просроченной, не существует. Все сроки погашения задолженности индивидуальны и определяются договором, заключаемым между сторонами.

Внимание: В некоторых случаях сроки не определяются конкретной датой, а привязываются к какому-либо конкретному событию (к примеру, три дня после подписания акта) или вообще не указываются. В таких случаях срок расчетов должен определяться днем наступления события или датой окончания разумного срока (в большинстве случаев – семидневного) после получения должником соответствующей претензии кредитора.

Как долго может существовать?

На законодательном уровне установлен общий трехлетний срок исковой давности, дающийся на использование возможности взыскания задолженности в судебном порядке.

Какие это расходы в декларации?

В бухучете просроченная дебиторская задолженность учитывается в составе внереализационных расходов на основании соответствующей документации: данных инвентаризации расчетов, письменного обоснования и распоряжения руководителя компании.

При налогообложении прибыли ПЗД без первичной документации, подтверждающей факт образования долга, не может быть учтена в составе внереализационных расходов.

Где в балансе отражается просроченная дебиторская задолженность?

Данные о просроченной дебиторской задолженности заполняются в:

- балансе организации (ф. 1);

- приложении к балансу (ф. 5).

В балансе необходимо заполнить строки №230 (краткосрочная задолженность) и №240 (долгосрочная задолженность).

Важно: Дебиторскую задолженность необходимо указывать за вычетом имеющегося резерва сомнительных задолженностей.

Расчет

Расчет суммы просроченной задолженности представляет собой простое математическое вычисление разницы между стоимостью поставленного товара и суммой проведенных выплат.

Однако важно понимать, что в случае необходимости обращения в суд значения суммы задолженности будет недостаточно. В этой ситуации потребуется дополнительное вычисление периода просрочки в днях и суммы задолженности на конкретную дату такого периода, что позволит потребовать с должника выплату неустойки в виде штрафов и пени за неуплату долга.

Как правильно списать?

Порядок списания безнадежной дебиторской задолженности

Согласно российскому законодательству для списания задолженности необходимо составление приказа об инвентаризации долга и занесение результатов проверки в форму ИНВ-17. Впоследствии руководителю предприятия необходимо издать приказ о ликвидации задолженности на основании соответствующего акта инвентаризации и бухгалтерской справки с указанием размера долга, обстоятельств образования безнадежной просрочки и ссылки на дату и номер акта инвентаризации.

Во избежание проблем с налоговой специалисты настоятельно рекомендуют к акту инвентаризации прикладывать историю возникновения задолженности и соответствующую документацию, подтверждающие реальность сделки.

В бухгалтерском учете дебиторская задолженность с истекшим сроком давности подлежит списанию с оформлением следующих документов:

- акта инвентаризации задолженности;

- приказом руководителя о списании долга;

- бухгалтерской справкой по итогам проведенного списания.

Учет дебиторской задолженности зависит от того, создан ли в организации резерв сомнительных долгов. Если сформирован, то списание ПДЗ проводится за счет данного резерва, без включения во внереализационные доходы:

- Дт63 – Кт62 (76 или иные счета по учету долга перед компанией) – списание задолженности за счет выделенного резерва;

- Дт91 — Кт62 (или иной счет по учету дебиторской задолженности) – списание задолженности сверх резерва за счет прочих расходов.

При этом сумма задолженности должна переноситься на забалансовый счет № 007 и учитываться на нем следующие пять лет, после чего списывается окончательно.

Если резерва нет, то бухгалтерией делаются проводки:

- Дт 91 – Кт 62 (или иной счет по учету задолженности) – списание в расходы безнадежных к получению денежных средств;

- Дт 007 – учет списанной задолженности за балансом.

Храниться документы, подтверждающие списание дебиторской задолженности, для целей бухучета должны не менее пяти лет со дня списания.

Важно: На счете № 007 необходимо вести аналитический учет в разрезе каждого отдельного контрагента.

В налоговом учете списать безнадежную «дебиторку» в расходы могут лишь учреждения, считающие налог на прибыль посредством метода исчисления. В то же время плательщики ЕНВД и «упрощенцы» учесть ПДЗ в расходах не могут, как и не могут индивидуальные предприниматели на ОСНО.

Алгоритм ликвидации дебиторской задолженности в учете для целей налогообложения также зависит от наличия резерва сомнительных долгов. Если он есть – списание осуществляется за счет резерва, а оставшаяся часть задолженности относится к внереализационным расходам. В случае отсутствия резерва списание дебиторской задолженности производится на внереализационные расходы.

Для целей налогового учета подтверждающие документы должны храниться не менее четырех лет.

Важно: Если перед признанием долга безнадежным поставщику был выплачен аванс, то принятый к вычету налог на добавленную стоимость необходимо восстановить.

Кроме того, если предприятием было принято решение о признании долга физического лица безнадежным и списании его на расходы, с суммы задолженности должен быть перечислен налог на доходы физических лиц. Агентом по налогу при этом будет являться организация. Что важно – если физическое лицо при этом являлось сотрудником предприятия, то помимо уплаты НДФЛ, организация должна перечислить и соответствующие страховые взносы с суммы списания задолженности.

Образец приказ на списание просроченной дебиторской задолженности

Ознакомиться с образцом приказа на списание просроченной дебиторской задолженности можно, скачав документ по ссылке https://yadi.sk/i/SsW5UYHm3K59K7 или https://yadi.sk/i/ZEza4KjC3K59Lp.

Таким образом, наличие на предприятии внушительной суммы просроченной дебиторской задолженности может привести к достаточным серьезным финансовым рискам и убыткам. Именно поэтому такую задолженность необходимо постоянно отслеживать и принимать своевременные меры по ее взысканию.

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область: +7 (499) 110-71-84

Санкт-Петербург и область: +7 (812) 407-15-68

Также вы можете задать вопрос онлайн-консультанту:

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область: +7 (499) 110-71-84

Санкт-Петербург и область: +7 (812) 407-15-68

Виды дебиторской задолженности

Каждый актив предприятия подразделяется по времени использования.

Виды:

- Краткосрочная дебиторская задолженность строка в балансе – денежные средства должны быть возвращены до 1 года.

- Долгосрочная дебиторская задолженность строка в балансе – денежные средства должны быть возвращены через год и более.

Совет: при наличии на вашем предприятии дебиторской задолженности, не стоит доверять своим должникам и верить, что они вернут долг в установленный срок. Напоминайте им по средствам писем и телефонных звонков.

Из сказанного выше следует классификация задолженности по факту ее погашения:

- Ожидаемая — срок закрытия документально зафиксирован в договоре или других документах, наступает после поставки товара или оказания услуг;

- Сомнительная – на такую сумму заключается поручительство третьих лиц об уплате. Например, оформляется банковская гарантия или задолженность выкупает другое лицо.

- Просроченная дебиторская задолженность в балансе – при ликвидации контрагента или его реорганизации (присоединении, выделении части, смене формы собственности).

Внимание: сомнительная дебиторская задолженность отражается в балансе, за минусом резерва по сомнительным окнам, просроченная – на забалансовых счетах.

Пример закрытия дебиторской задолженности

Для погашения задолженности, контрагент должен внести в кассу или на расчетный счет сумму долга. Условия оплаты по договору будут выполнены. Проводка закроется.

Счета:

- Сч.50-касса;

- Сч.51-расчетный счет;

- Сч.62-расчеты с покупателями.

Проводка: Дт50/51 (52) – Кт62

Приведем пример:

ООО «Астра» купили у ООО «Сад» кустарники на сумму 38 тыс. руб. (в т.ч. НДС 5тыс. руб.). Из положения 2 выхода: продать долг ООО «Нептун» или списать задолженность через 3 года по сроку давности. Компания выбирает 1 вариант. Составляются следующие проводки:

- Для начисления НДС: Дт90-Кт68;

- Продажа задолженности в ООО «Нептун»: Дт76-Кт91.1;

- Закрытие проводки по контрагенту ООО «Астра»: Дт91.2-Кт62;

- Убыток по продаже на сумму НДС 5тыс.руб.: Дт99-Кт91.9;

- Результат: в бухгалтерском балансе на стр.1230 вносится сумма: 38тыс.руб.-5тыс.руб.=33тыс.руб.

Подведем итоги. Главный документ на каждом предприятие это бухгалтерский баланс. На нем отражается финансовое состояние предприятия за отчетный период, в том числе дебиторская задолженность. Она представляет собой задолженности контрагентов за оказанные услуги или купленные товары. В бухгалтерском балансе отражается на строке 1230.

На каждом предприятии задолженность представлена как со стороны дебиторов, так и со стороны кредиторов. При невозможности получить от контрагентов денежные средства по долгам, предприятие имеет право списать их через 3 года. Отсчет начинается с момента последнего движения средств между организацией и должником (ст.203 ГК РФ «Течение, перерыв и восстановление срока исковой давности).

Дебиторская задолженность подразделяется

- на долгосрочную и краткосрочную. Первая включает в себя долги свыше 1 года, вторая до 12 месяцев.

- По факту погашения она делится на ожидаемую – дата оплаты фиксирована, сомнительную – третьи лица поручились об оплате, просроченная – предприятие должник реорганизовано или ликвидировано.

Для анализа задолженности по каждому контрагенту ведется аналитический учет. Также в статье был рассмотрен пример закрытия дебиторской задолженности по проводке Дт50/51(52)-Кт62

Любая коммерческая деятельность сопряжена с многочисленными рисками потери денежных средств. Хотя имеется множество разных институтов, предназначением которых выступает упрощение и создание безопасных условий для работы организаций, все равно нередко возникает много сложностей с расчетами между компаниями и иными учреждениями.

Многие организации не обладают достаточными средствами для ведения деятельности без привлечения заемных средств и не всегда они успевают их выплатить, что приводит к возникновению просроченной дебиторской задолженности.

Понятие и особенности формирования просроченной дебиторской задолженности

Дебиторская задолженность – это денежная сумма, которую фирма должна получить от клиентов, поставщиков или иных контрагентов в виде оплаты уже переданных товаров или оказанных услуг.

В такой ситуации сама компания, выступающая продавцом или предоставляющая услуги, является кредитором, которому должны деньги другие организации или частные лица, хотя ее деятельность никаким образом не связана с предоставлением денежных средств в долг.

Например, компания осуществила отгрузку товара другой организации, однако не получила денег за них, а этот момент непременно должен оговариваться заранее, чтобы покупатели имели возможность пользоваться отсрочкой платежа.

Оплата товаров может осуществляться сразу после отгрузки, через определенный промежуток времени, непременно строго устанавливающийся между двумя сторонами, а также допускается оплата только после реализации или использования этих товаров.

Что такое просроченная дебиторская задолженность? Фото:myshared.ru

Дебиторская задолженность может включать в себя множество разных имущественных прав. Субъектами ее могут выступать не только компании, но и физ лица. В бухучете она включается в оборотный капитал, а срок, в течение которого она погашается, непременно указывается в договоре, составляемом с физ лицами или компаниями.

Просроченная дебиторская задолженность – это не уплаченные средства или не отправленные товары должниками в установленный срок, указанный в договоре, например, покупатели не заплатили за уже полученный товар или поставщики не отправили сырье, за которое уже были уплачены деньги.

По каким причинам образуется

Появление ее может быть обусловлено разными причинами:

- компания или человек, являющиеся покупателям, не умышленно не успели соблюсти сроки, в течение которых они должны внести оплату за товары или услуги, а обычно это связано с особенностью денежных переводов, так как у компаний могут иметься разные банки, с которыми они работают, поэтому платежи проходят в течение длительного времени;

- покупатели умышленно задерживают оплату, а в этом случае могут использоваться разные мошеннические схемы;

- у компании или частного покупателя просто отсутствуют средства для того, чтобы оплатить купленные товары, а в этом случае, если в договоре имеется пункт о возможности получения отсрочки, оплата может быть произведена через определенный промежуток времени, но при нарушении сроков продавец имеет право воспользоваться разными способами взыскания денег.

Каждая современная компания перед подписанием договора с другой организацией или частным лицом о поставке товара с отсрочкой платежа должна непременно предварительно изучить финансовое состояние будущего контрагента, чтобы не возникали трудности с получением средств за свои услуги или товары.

Методы взыскания долгов

Если дебиторская задолженность не возвращается в положенное время, продавец имеет право воспользоваться разными способами, предназначенными для взыскания задолженности. К ним относится:

- договорной метод, предполагающий общение с контрагентом, применение к нему штрафных санкций, начисление неустойки или процентов за каждый день просрочки платежа или иных методов воздействия, приводящих к существенному увеличению долга;

- досудебные переговоры, предполагающие общение между двумя представителями компаний, причем целью данных действий является решение возникшего вопроса, определение финансового состояния должника и нахождения возможности для возвращения долга, например, может предоставляться рассрочка или отсрочка платежа, но в этом случае кредитор должен идти навстречу должнику;

- обращение в суд для возврата долга, причем этот метод считается наиболее популярным и часто используемым, но занимает много времени и требует оплаты судебных услуг, но при принятии положительного решения для истца уже судебные приставы будут обязаны заниматься взысканием долгов;

- уголовно-процессуальный метод обычно используется в случае, если поставщики не поставляют товары, за которые покупатель уже полностью заплатил нужные денежные средства, после чего поставщик уклоняется от отправки товара, снимает все деньги со своих счетов и начинает процедуру банкротства.

Как избежать появления дебиторской задолженности, расскажет это видео:

Компании пытаются вовсе пользоваться незаконными методами воздействия на дебиторов, однако это может привести к негативным последствиям именно для них, так как использование этих методов считается значительным правонарушением, по которому может применяться даже уголовная ответственность.

Виды просроченной дебиторской задолженности

Дебиторская задолженность может быть:

- Нормальной. Например, компания отгрузила товары или уже оказала услуги, соответственно право собственности на груз перешло к покупателю, однако еще не наступил срок, когда он должен оплатить его. Также сюда относится ситуация, когда поставщику поступили средства от покупателя в качестве аванса, а он еще не отправил товары.

- Просроченной. В этом случае истек срок, в течение которого покупатель должен был оплатить товары или поставщик должен был отправить груз, поэтому имеется нарушение составленного заранее договора.

Для каждой компании наиболее важной считается просроченная дебиторская задолженность, так как приходится воздействовать на контрагентов разными способами, чтобы они вернули средства, а также существует вероятность, что деньги вовсе не будут перечислены.

Просроченная задолженность делится на два вида:

- Сомнительная. В с. 255 ч. 1 НК имеется информация о том, что значит сомнительный долг. Он представлен долгами, возникшими с осуществленными поставками или оказанными услугами, а при этом не была внесена оплата контрагентом в нужные сроки, которые указываются в договоре. При этом не имеется обеспечения, представленного поручительством других лиц или компаний, залогом или банковской гарантией.

- Безнадежная. Сомнительные долги становятся безнадежными при удовлетворении определенных условий. К ним относится истечение срока исковой давности, представленного тремя годами, прекращение данного обязательства в результате того, что оно не может быть исполнено должником, ликвидация компании-дебитора, признание данного долга безнадежным государственными органами или муниципальными властями.

Таким образом, существует вероятность того, что при определенных ситуациях дебиторская задолженность никогда не будет погашена, поэтому каждая компания волнуется о том, чтобы дебиторы были ответственными и финансово устойчивыми организациями или частными лицами.

Какова ответственность за просрочку уплаты долга

Когда истекает срок, в течение которого компания-дебитор должна была оплатить свои долги, то к ней могут применяться разные способы воздействия. К ним относится:

- начисление штрафов и пеней контрагентом в соответствии с условиями, имеющимися в заранее составленном соглашении;

- принудительное взыскание средств судебными приставами после принятия соответствующего решения судом, причем оно может заключаться в наложении ареста на счета или конфискации имущества компании;

- если вовсе будет доказано, что фирма сознательно и специально уклоняется от своих обязательств, то к ней могут применяться не только административные меры наказания, представленные в виде штрафов, но и даже уголовная ответственность к должностным лицам.

Как взыскать просроченную дебиторскую задолженность, смотрите в этом видео:

Таким образом, нарушения пунктов договоров считается серьезным нарушением со стороны любой компании, поэтому следует относиться к обязательствам ответственно.

Каковы признаки просроченной дебиторской задолженности

К признакам просроченного дебиторского долга относится:

- истечение срока, в течение которого должна быть переведена оплата;

- нередко в договоре указывается, что сумма делится на ежемесячные платежи, а если пропускается оплата даже одного такого платежа, то можно говорить о наличии просроченной задолженности;

- начисление периодически пеней или штрафов за просрочки, что говорит о том, что дебитор систематически не выполняет обязательства перед кредитором.

Таким образом, зная признаки такого долга, определить его не составит труда. При появлении просрочек кредитор должен позаботиться об уведомлении дебитора, чтобы убедиться, что компания будет уплачивать средства дальше, а иначе такой долг переходит в сомнительный или вовсе безнадежный.

Срок существования долга

Просроченная дебиторская задолженность может существовать ограниченное количество времени. Если в договоре не указано, что долги обеспечивается поручителем или залогом, то при появлении просрочки он становится сомнительным. С этого времени начинается отсчет трех лет, представленных исковой давностью.

Как образуется дебиторская задолженность? Фото:gaap.ru

Именно в этот период времени кредитор может обращаться в судебные органы для взыскания дебиторской задолженности. Если этого не будет сделано в течение трех лет, то востребовать долги с помощью суда или другими способами будет невозможно, поэтому они признаются безнадежными.

Правильный расчет долга

Для определения суммы долга надо вычесть из стоимости поставленных товаров произведенную оплату, если дебитором вносились какие-либо средства. При обращении в суд дополнительно рассчитывается период просрочки, а также сумма долга. При этом учитываются наложенные штрафы и пени за просрочку платежа.

Таким образом, просрочка дебиторской задолженности может возникать по разным причинам. Должники должны нести за свои действия ответственность, а кредитор имеет право разными способами взыскивать с них свои средства. Необходимо разбираться в видах таких долгов, в их признаках и особенностях, чтобы не допускать наличия просроченных долгов.

Суть и особенность задолженностей

Для понимания разновидностей и особенностей задолженностей следует дать четкое определение каждой из них:

| Задолженность | Определение, особенности |

| Кредиторская | Представляет собой задолженность предприятия или фирмы перед различными группами работников, организациями (подрядчиками, поставщиками, банками и пр.). Долг может быть выставлен, например, за предоставленный займ, оказанные услуги, пользование товарами и т.д. Сюда же попадает задолженность предприятия перед его штатными сотрудниками. Погашение данной задолженности должно осуществляться в строго установленные сроки согласно своим обязательствам. |

| Дебиторская | Это задолженность других объединений, работников, покупателей и т.д. перед предприятием за оказание, например, каких-то услуг, за выполненные работы. Получается, лица, которые имеют долг перед предприятием, считаются дебиторами. |

Классификация дебиторской задолженности

Дебиторская задолженность имеет достаточно разветвленную классификацию. Выделим следующие разновидности в каждой из категорий:

| Дебиторская задолженность по видам задолженности | Дебиторская задолженность по срокам образования |

| За товары, услуги, работы | Долгосрочная |

| Переплата в бюджет по платежам | Краткосрочная |

| Дочерних, зависимых обществ | Срочная |

| Подотчетных лиц | Отсроченная |

| Авансовые платежи | Просроченная |

| Векселя | Невостребованная |

| Прочие виды | Безнадежная |

| Сомнительная | |

| Срок исковой давности |

Понятие и виды кредиторской задолженности

Рассматривая виды дебиторской и кредиторской задолженности, остановимся отдельно на последнем понятии. С определением кредиторской задолженности выше мы разобрались, следует выделить и ее разновидности:

- Неоправданные обязательства. Это задолженность, например, перед поставщиками, долг, возникший в результате невыплаты в срок расчетной документации.

- Прочая задолженность. Это претензии, обязательства по невостребованным депонентским суммам.

В бухгалтерском учете принято также разделять кредиторскую задолженность на:

- Обязательства перед подрядчиками, поставщиками.

- Перед сотрудниками предприятия.

- По налогам и сборам.

- Перед фондами, бюджетными и внебюджетными учреждениями.

Относительно факта оплаты кредиторская задолженность также имеет отдельную классификацию, а именно:

- Просроченная.

- Непросроченная.

А в зависимости от сроков образования делится на обязательства сроком:

- До 90 дней – текущие обязательства. Как правило, это отсрочки платежей, чаще всего имеющие технический характер.

- До 1 года – краткосрочный долг. Если задержка является частью финансово-хозяйственных работ, то считается нормой. В ином случае может привести к принудительному взысканию долга со стороны кредиторов.

- До 3-х лет – длительное время. Крайне нежелательное состояние для фирмы, ее бизнеса. Для кредиторов задолженность свидетельствует о возможном банкротстве предприятия.

- От 3-х лет – обязательства, подлежащие списанию. Задолженность нередко возникает по причине ошибок в бухгалтерском учете предприятия или его кредиторов. Возможен также вариант отсутствия подтверждающей документации о наличии долговых обязательств.

Классификация дебиторской задолженности и ее усовершенствование для целей бухгалтерского учета

Рассмотрена экономическая сущность дебиторской задолженности и ее возникновение в современных условиях хозяйствования. Приведена ее классификация по различным признакам.

Ключевые слова: краткосрочная дебиторская задолженность, долгосрочная дебиторская задолженность, объекты бухгалтерского учета.

Рассматривая дебиторскую задолженность, нельзя не заметить наличия широкого спектра ее видов, что обуславливает необходимость отдельного рассмотрения вопроса классификации дебиторской задолженности как объекта бухгалтерского учета. Поскольку непонимание теоретических основ классификации иногда приводит не только к некорректному применению некоторых терминов, понятий, но и к ошибкам, поэтому, прежде всего, необходимо рассмотреть понятие «классификация» и основные принципы, на которых основывается этот процесс. Научная классификация является методом исследования множества объектов путем их разделения на классы (группы) по соответствующим общим признакам и представляет собой способ познания сущности, содержания, степени сходства и различия объектов. Также классификация является результатом упорядоченного распределения объектов заданного множества. Можно сделать вывод, что «классификация» рассматривается с двух сторон: как метод исследования, заключающийся в распределении исследуемых объектов на подмножества, и как результат, полученный в результате такого распределения .

При классификации экономической информации наиболее широкого использования получили иерархическая и фасетная системы. Классификацию дебиторской задолженности целесообразно осуществлять по фасетам, которые являются гибкими и удобными в использовании. Вместе с тем, для некоторых видов дебиторской задолженности, а также для осуществления аналитического учета, необходимо использовать иерархическую классификацию, так как она имеет большую информационную насыщенность и позволяет определить подобные признаки объектов на разных уровнях .

Классификация дебиторской задолженности по различным признакам нужна для обеспечения представления той учетной информации, необходимой пользователям финансовой отчетности для принятия эффективных управленческих решений. Считается обоснованным, трактовать классификацию дебиторской задолженности как группировку различных видов задолженности по определенному признаку, в зависимости от цели для достижения которой она осуществляется.

Поскольку для эффективного управления дебиторской задолженности необходимо знать ее виды, типы операций и порядок их отражения в учете, дебиторская задолженность как объект бухгалтерского учета вызывает немалый интерес со стороны отечественных и зарубежных ученых. От того, насколько правильно осуществлено разделение и классификация объектов учета, а также избраны классификационные признаки, может зависеть и сам порядок учета как группы, так и отдельного объекта. Именно поэтому разделение должно быть основано на экономическом критерии и выходить из экономического и целевого назначения вещей.

Существуют следующие проблемы, возникающие при классификации, в частности:

‒ отсутствие предложений и рекомендаций целесообразности использования различных видов классификационных признаков на предприятиях;

‒ отсутствие единого комплексного подхода при разработке различных типов классификации дебиторской задолженности;

‒ отсутствие четкого пути формирования и поиска признаков, позволяющих приводить более систематизированную классификацию;

Классификация дебиторской задолженности в основном осуществляется исключительно в пределах счетов, предусмотренных Планом счетов или только по одному определенному признаку.

В большинстве стран мира существуют только общие правила классификации дебиторской задолженности, которые носят рекомендательный, а не директивный характер. Поэтому, решение о порядке размещения различных видов дебиторской задолженности в балансе и степень детализации этих статей принимается субъектом хозяйствования самостоятельно, и, соответственно, в различных предприятиях состав и структура дебиторской задолженности в балансе будут разными, в отличие от российского баланса, который жестко регламентирует форму предоставления этой статьи. Однако директивный характер классификации в отечественном законодательстве имеет также и существенные преимущества, одним из которых является возможность статистических исследований и наблюдений за сопоставимостью показателей, который теряется при самостоятельном выборе предприятием классификации дебиторской задолженности.

Распространенной является классификация дебиторской задолженности с учетом следующих критериев: срок погашения и связь с нормальным операционным циклом; объекты, по которым возникла дебиторская задолженность; своевременность погашения.

С течением времени осуществляется изменение статуса задолженности. Текущая задолженность должна быть переведена в долгосрочную, если по ней отсрочена дата погашения и в связи с этим она наступает по истечении срока, превышающего двенадцать месяцев с даты баланса. С долгосрочной задолженностью со временем происходит естественный процесс перехода в краткосрочную, так как рано или поздно срок погашения такой задолженности (в полном объеме или частично) становится меньше двенадцати месяцев с даты баланса. Однако существует проблема, связанная с переводом дебиторской задолженности из долгосрочной в краткосрочную, или наоборот, поскольку в учете дебиторская задолженность отражается на счетах по видам, а не по срокам погашения .

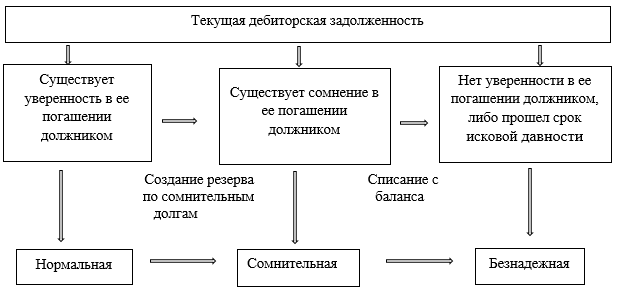

Текущая дебиторская задолженность, в свою очередь, классифицируется по трем направлениям (рис 1).

Рис. 1. Классификация текущей дебиторской задолженности

Текущей дебиторской задолженностью может считаться такая, которая соответствует одному признаку. Отнесение же обязательств дебиторов к долгосрочным возможно лишь при соответствии двум критериям, а именно: возникновение не в ходе нормального операционного цикла и погашения сроком более двенадцати месяцев от отчетной даты.

В зарубежной учетной практике существенное значение имеет классификация дебиторской задолженности, которая применяется в странах англо-американской системы учета, где дебиторская задолженность классифицируется по следующим группам: счета к получению (вид дебиторской задолженности, который возникает при продаже товаров по «Открытому счету» без письменного обязательства покупателя оплатить счет), векселя к получению; дебиторская задолженность, не связанная с реализацией.

Приведенная классификация является неполной и сужает содержание категории «дебиторская задолженность» в учетном аспекте, так как оперирует общим понятием дебиторской задолженности без соответствующего ее распределения на краткосрочную и долгосрочную.

Осуществлять классификацию долгосрочной дебиторской задолженности необходимо по следующим ее видам: долгосрочная дебиторская задолженность за имущество, переданное в финансовую аренду; долгосрочная дебиторская задолженность за товары, работы, услуги; долгосрочные векселя, полученные в национальной валюте; долгосрочные векселя, полученные в иностранной валюте; другая долгосрочная дебиторская задолженность .

Использование термина «краткосрочная дебиторская задолженность» достаточно удачно с точки зрения приведения национальной терминологии к зарубежному опыту и международным требованиям.

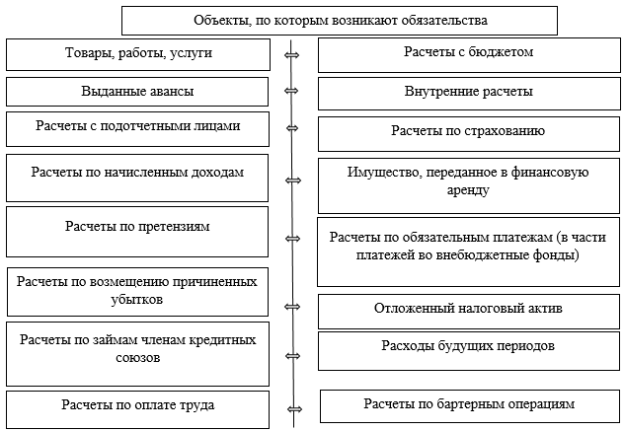

Одним из важнейших критериев классификации дебиторской задолженности являются объекты, в отношении которых возникают обязательства (рис. 2).

Рис. 2. Классификация дебиторской задолженности по объектам возникновения обязательств

Существуют особые виды дебиторской задолженности как отложенные налоговые активы и расходы будущих периодов. Отложенные налоговые активы равны сумме налога на прибыль, подлежащих возмещению в следующих периодах и возникают, когда учетная прибыль меньше налоговой. Отложенные налоговые активы следует признавать в составе долгосрочной дебиторской задолженности, поскольку погашение (зачисления) этой задолженности происходит после двенадцати месяцев с даты баланса.

Расходы будущих периодов подразделяют на долгосрочные (полученные от контрагентов платежи в течение нормального операционного цикла) и текущие задолженности (дебиторская задолженность, которая будет погашена после двенадцати месяцев с даты баланса). Возникает противоречие отнесения данного вида активов к долгосрочным или краткосрочным.

Существует необходимость выделения такого вида дебиторской задолженности как расчеты по бартерным операциям, которые также предполагают возникновение дебиторской задолженности. Поэтому целесообразно будет ввести в общую классификационную схему дебиторской задолженности такой ее вид, как дебиторская задолженность по расчетам бартерных операций.

В зависимости от своевременности погашения, дебиторская задолженность делится на дебиторскую задолженность, срок оплаты которой не наступил (нормальная) и дебиторскую задолженность, не уплаченную в срок (просроченная), в том числе сомнительная и безнадежная дебиторская задолженность. Необходимо осуществлять классификацию дебиторской задолженности по критерию своевременности погашения (нормальная, просроченная, c истекшим сроком исковой давности) и вероятности погашения (обычная, сомнительная, безнадежная) .

Безнадежную дебиторскую задолженность целесообразно классифицировать в зависимости от принятия мер по ее погашению на задолженность, по которой организация-кредитор приняла все меры для погашения (возврата) предприятием-дебитором и задолженность, по которой организация — кредитор не принимала меры по возвращению.

Для бухгалтерского учета в условиях международного сотрудничества и выхода отечественного предприятия на мировой рынок особую актуальность приобретает современная концепция разделения активов на монетарные и немонетарные. При этом, монетарная дебиторская задолженность представлена фиксированной (определенной) суммой денег, а немонетарная — не выражена. Такая классификация имеет значение при оценке дебиторской задолженности, выраженной в иностранной валюте. Разделение статей на монетарные и немонетарные можно найти в аналитическом учете, в котором указываются условия погашения долгов. Поэтому целесообразно распределение дебиторской задолженности в зависимости от валюты платежа, соответственно в национальной и иностранной валютах.

Также целесообразно разделить дебиторскую задолженность по степени соблюдения финансовой дисциплины на допустимую и неоправданную (возникает вследствие недостатков в деятельности предприятия, например, при выявлении недостач, хищений товарно-материальных ценностей и денежных средств). Разделение дебиторской задолженности на эти два вида дает возможность проследить нарушения финансово-расчетной дисциплины и выявить: некачественную работу контрагента — отсутствие средств у покупателя, неудовлетворительную организацию работы в бухгалтерии; некачественную работу предприятия-поставщика — нарушение договоров поставки .

Не менее важным классификационным признаком, по которому необходимо осуществлять группировку дебиторской задолженности является степень важности дебиторов.

Разделение дебиторской задолженности в зависимости от степени важности дебиторов является необходимой составляющей улучшения состояния бухгалтерского учета на предприятии, ведь очевиден тот факт, что больше внимания должно уделяться управлению дебиторской задолженности дебиторов, которым присуща высокая степень важности .

Группировку дебиторов необходимо разделить на три группы по степени важности клиентов, которые: приносят основную сумму выручки; закупки которых небольшие, но достаточно стабильные и приносят значительную часть выручки; осуществляют разовые или незначительные покупки.

Осуществление данного распределения позволит или вовсе избежать, или сократить объемы сомнительной и безнадежной задолженности на предприятии.

Дебиторская задолженность является одной из разновидностей финансовых активов предприятия, который может быть реализован, передан, обменен на имущество, продукцию, результаты выполнения работ или оказания услуг. В зависимости от размера дебиторской задолженности, сроков ее погашения, а также от того, какова вероятность непогашения задолженности, можно сделать вывод о состоянии оборотных средств предприятия и тенденции его развития.

Литература:

- Приказ Минфина России от 29.07.1998 N 34н (ред. от 11.04.2018) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» // КонсультантПлюс. URL: http://www.consultant.ru/document/cons_doc_LAW_20081/ (дата обращения: 18.05.2018).

- Алексеева Г. И., Парагульнов А. М. Актуальные аспекты учета и управления дебиторской задолженностью в современных условиях // Международный бухгалтерский учет. — 2011. — № 20. — С. 46–50.

- Камайкина И. С. Методика оценки платежеспособности заказчика как инструмент контроля дебиторской задолженности в организации // Образование. Наука. Научные кадры. — 2014. — № 1. — С. 151–155.

- Мездриков Ю. В. Аналитическое обеспечение управления дебиторской задолженностью // Экономический анализ: теория и практика. — 2008. — № 5. — С. 39–45.

- Сигидов Ю. И. Оценка дебиторской задолженности в российском и международном учете // Дайджест-Финансы. — 2012. — № 12. — С. 96.

Финансовая картина абсолютно любой фирмы пребывает в зависимости от того, насколько соблюдается платежная дисциплина со стороны контрагентов и посредников, с которыми она имеет сотруднические отношения. Если хотя бы одно из звеньев всей этой экономической системы допускает нарушение платежных действий, происходит формирование различных задолженностей. Одно из таких явлений – просроченная дебиторская задолженность (далее, ПДЗ). Мы будем рассматривать особенности этого феномена и ключевые способы выхода из ситуации.

Дебиторская задолженность — вид долгового обязательства

Дебиторская задолженность — вид долгового обязательства

Понятие и виды ПДЗ, встречающиеся на практике

ПДЗ – распространенный тип долгового обязательства, не подлежавшего возмещению в период, установленный договорными отношениями. Для обеспечения стабильности в развитии фирмы выступает тот факт, что ДЗ традиционно должна превышать сумму кредитных обязательств. Дебиторский долг – имущественное требование со стороны финансово-кредитной структуры к лицам, выступающим в качестве должников. Можно рассматривать этот феномен в трех отношениях и вариациях:

- как способ расчетных действий по ссудам;

- как элемент продуктовых единиц, реализованных покупателям;

- как часть оборотных активов, финансирование которых производится за счет собственных денег или заемных средств.

Формирование ДЗ производится по итогам того, когда компании, являющиеся партнерами рассматриваемой фирмы, не выполнили договорные обязательства, когда произошла лишняя выплата налогов и пеней по ним. Условно можно разделить данное явление на норму и просрочку. К первой категории относится долговая сумма, по которой срок выплаты еще не пришел, хотя передача товарных позиций уже случилась.

Если речь идет о долге за товарные позиции, работы и услуги, который не был выплачен по истечении нужного срока, речь идет о ПДЗ. Она, в свою очередь, может подразделяться на сомнительную и безнадежную величину. Несмотря на это, такой долг все еще можно взыскать.

Если рассматривать ДЗ, невозможную к взысканию, ее образование может быть осуществлено вследствие следующих факторов:

- процесс ликвидации организации;

- банкротство фирмы;

- прохождение срока исковой давности и отсутствие подтверждения факта наличия долга;

- присутствие денег, которые хранятся в рамках счетов проблемной организации.

Дебиторская задолженность возникает в результате банкротства и других причин

Дебиторская задолженность возникает в результате банкротства и других причин

Есть два вероятных варианта развития дальнейших событий, и они зависят от нескольких факторов:

- При недостатке финансов на компенсацию просрочки в ходе вынесения фискальными органами решения о ликвидации финансово-кредитной структуры, обязательство нереально к возвращению, поэтому списывается.

- Если производится реструктуризация, то компания вправе сформировать резервный фонд и ожидать того момента, пока банк восстановит свою платежеспособность.

Исходя из планируемого периода погашения, ДЗ может классифицироваться по следующим направленностям:

- краткосрочная – в пределах 1 года после отчетной даты;

- долгосрочная – не раньше года.

Если речь идет о ПДЗ, целесообразнее всего применять отсрочку платежа, а также осуществлять расчетные действия посредством акций, векселей, бартера.

В процессе предоставления отсрочки по платежу следует обязательно учесть то, насколько платежеспособным является контрагент.

В каких случаях ПДЗ считается просроченной

ПДЗ – это такой тип задолженности, который предполагает отсутствие соблюдения со стороны контрагента сроков. Долговые обязательства, закрепленные за дебиторами, попадают в категории просрочки в двух ситуациях:

- деньги не поступили в срок, который указан в рамках договорных отношений;

- произошло истечение времени исковой давности по востребованию относительно конкретной формы задолженности.

В остальных ситуациях ПДЗ выступает в качестве нормы и взыскивается в мирном порядке.

Особенности отражения операции в бухгалтерских документах

В рамках балансовой документации отражаются преимущественно активные и пассивные направления организации. Для ДЗ имеет место быть отдельный одноименный пункт под номером 1230, учет осуществляется в пределах оборотных активов организации. По определению в качестве оборотных активов организации могут выступать следующие элементы:

- деньги, требуемые для того, чтобы обеспечить непрерывную деятельность компании;

- средства, которые потребляются в рамках прохождения операционного цикла.

Урегулированием задолженностей должен заниматься профессиональный финансист

Урегулированием задолженностей должен заниматься профессиональный финансист

С позиции трактовки МСФО в качестве актива выступает ресурсная база, находящаяся под контролем организации, предполагающая получение экономического «плюса» в будущем времени. Так, ПДЗ – это актив, если дебитор создал прошение об отсрочке платежного действия и готов погасить долг позже, а также имеет достойную финансовую историю, и сама фирма заинтересована в том, чтобы продолжать с ним тесные сотруднические взаимоотношения. Оценочные критерии, которые в данном случае подлежат обязательному принятию во внимания, выглядят следующим образом:

- ДЗ трактуется как обязательство, которое подразумевает высокий показатель вероятности погашения;

- долг – не просрочка, т. к. срок ИД истек.

Если факт просрочки наступил в соответствии с договорными условиями, но фирма не относит его к сомнительным обязательствам, такая ДЗ будет выступать в качестве актива и подлежать отражению в стр. 1230.

Что это такое – выгодный актив или рядовой расход

Что такое дебиторский долг – актив или же пассивная часть баланса? ДЗ, в рамках которой предполагается истекший срок исковой давности, не может выступать в качестве элемента оборотных средств, и тому есть несколько распространенных причинных оснований:

- отсутствие какого-либо даже минимального соответствия критериям актива;

- вероятность того, что долг, который был просрочен, будет погашен, составляет минимальную величину;

- по основаниям учета долговое обязательство такого плана не может быть списано.

Если списание произойдет до или после истечения срока давности, это может означать лишь два момента:

- произойдет искажение данных о сумме долга в рамках учета;

- есть вероятность возникновения претензий и санкций со стороны органов контроля.

В этой ситуации важно осуществить правильный расчет срока исковой давности, принимая во внимание определенный перечень нюансов:

- списание долга с учета происходит в случае происшествия трех лет с даты завершения оплаты;

- срок давности не подлежал прерыванию.

Срок ИД имеет еще один ограничитель в виде 10 лет с момента, когда произошло нарушение прав. Таким образом, трудно описать, к чему относится данное направление, и что ему больше присуще – доходная или расходная часть. Вероятнее всего, следует обращать внимание на индивидуальные обстоятельства.

Следует тщательно контролировать ситуацию с просроченной дебиторской задолженностью

Следует тщательно контролировать ситуацию с просроченной дебиторской задолженностью

Понятие дебиторской и кредиторской задолженности.

Под дебиторской понимают задолженность других организаций, работников и физических лиц данной организации (задолженность покупателей за купленную продукцию, подотчетных лиц за выданные им под отчет денежные суммы и др.).

Организации и лица, которые должны данной организации, называются дебиторами.

Кредиторской называют задолженность данной организации другим организациям, работникам и лицам, которые называются кредиторами.

В бухгалтерском балансе дебиторская и кредиторская задолженности отражаются по их видам.

По истечении срока исковой давности дебиторская и кредиторская задолженности подлежат списанию. Общий срок исковой давности установлен в три года (ст. 196 ГК РФ). Для отдельных видов требований законом могут быть установлены специальные сроки исковой давности, сокращенные или более длительные по сравнению с общим сроком.

Срок исковой давности начинает исчисляться по окончании срока исполнения обязательств, если он определен, или с момента, когда у кредитора возникает право предъявить требование об исполнении обязательства.

Списанная дебиторская задолженность не считается аннулированной. Она должна отражаться на забалансовом счете 04 «Списанная задолженность неплатежеспособных дебиторов» в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Учет расчетов с дебиторами по доходам осуществляют на счете 020500000 «Расчеты с дебиторами по доходам».

На данном счете учитываются расчеты по начисленным органом государственной власти, органом местного самоуправления, органом управления государственным внебюджетным фондом, Центральным банком Российской Федерации, а также бюджетными учреждениями, созданными органами государственной власти, органами местного самоуправления, осуществляющими в соответствии с законодательством Российской Федерации контроль за правильностью исчисления, полнотой и своевременностью уплаты, а также начисление, учет, взыскание, принятие решений о возврате излишне уплаченных (взысканных) обязательных платежей в бюджет, пеней и штрафов по ним и иным поступлениям в бюджеты бюджетной системы Российской Федерации (далее — администраторы поступлений в бюджет), суммам доходов в момент возникновения требований соответствующих администраторов к плательщикам.

Учет расчетов с дебиторами по доходам ведется в соответствии с классификацией операций сектора государственного управления на следующих счетах счета:

020500000 «Расчеты с дебиторами по доходам»:

020501000 «Расчеты с дебиторами по налоговым доходам»;

020502000 «Расчеты с дебиторами по доходам от собственности»;

020503000 «Расчеты с дебиторами по доходам от рыночных продаж готовой продукции, работ, услуг»;

020504000 «Расчеты с дебиторами по суммам принудительного изъятия»;

020505000 «Расчеты с дебиторами по поступлениям от других бюджетов бюджетной системы Российской Федерации»;

020506000 «Расчеты по поступлениям от наднациональных организаций и правительств иностранных государств»;

020507000 «Расчеты по поступлениям от международных финансовых организаций»;

020508000 «Расчеты с дебиторами по взносам, отчислениям на социальные нужды»;

020509000 «Расчеты с дебиторами по доходам от реализации активов»;

020510000 «Расчеты с дебиторами по прочим доходам».

Аналитический учет расчетов с дебиторами ведется в журнале операций расчетов с дебиторами по доходам либо в карточке учета средств и расчетов.

Журнал операций расчетов с дебиторами по доходам применяется для учета операций по начислению доходов на основании первичных документов по начислению и поступлению доходов, а также расчетам.

В графе «Наименование показателя» указываются: наименование дебитора; наименование учреждения (организации) — для юридического лица; фамилия, имя, отчество — для физического лица.

Итоговые суммы по дебету и кредиту счетов бюджетного учета в конце месяца записываются в Главную книгу.

Операции по счету 020500000 оформляются следующими бухгалтерскими записями.

Начисление доходов отражается по дебету соответствующих счетов аналитического учета счета 020500000 «Расчеты с дебиторами по доходам» (020501560-020510560) и кредиту соответствующих счетов аналитического учета счета 040101100 «Доходы учреждения». При начислении сумм возвратов доходов плательщикам дебетуют соответствующие счета аналитического учета счета 040101100 «Доходы учреждения» (040101110, 040101120, 040101140, 040101151-040101153, 040101160, 040101180) и кредитуют соответствующие счета аналитического учета счета 020500000 «Расчеты с дебиторами по доходам» (020501660, 020502660, 020504660-020508660, 020510660).

Перечисление сумм возвратов плательщикам отражается по дебету соответствующих счетов аналитического учета счета 020500000 «Расчеты с дебиторами по доходам» (020501560-020508560, 020510560) и кредиту соответствующих счетов аналитического учета счета 021002100 «Расчеты с органами, организующими исполнение бюджетов по поступившим в бюджет доходам» (021002110-021002140, 021002151-021002153, 021002160, 021002180).

Возврат излишне полученных доходов в рамках приносящей доход деятельности учитывается по дебету соответствующих счетов аналитического учета счета 020500000 «Расчеты с дебиторами по доходам» (020503560, 020509560, 020510560) и кредиту счета 020101610 «Выбытия денежных средств учреждения с банковских счетов».

При начислении сумм заказчикам в соответствии с договорами и расчетными документами за выполненные и сданные им отдельные этапы готовой продукции, работ, услуг дебетуют счет 020503560 «Увеличение дебиторской задолженности по доходам от рыночных продаж готовой продукции, работ, услуг» и кредитуют счет 040104130 «Доходы будущих периодов от рыночных продаж готовой продукции, работ, услуг».

Начисление сумм доходов, требующих уточнения, органами, осуществляющими кассовое обслуживание исполнения бюджетов, — администраторами невыясненных поступлений отражается при их поступлении по дебету счета 021002180 «Расчеты с органами, организующими исполнение бюджетов по поступившим в бюджет прочим доходам» и кредиту счета 020510660 «Уменьшение дебиторской задолженности по прочим доходам». При выяснении сумм доходов дебетуют счет 020510560 «Увеличение дебиторской задолженности по прочим доходам» и кредитуют счет 021002180 «Расчеты с органами, организующими исполнение бюджетов по поступившим в бюджет прочим доходам».

При начислении сумм доходов по субвенциям, субсидиям и прочим текущим трансфертам на основании уведомления по расчетам между бюджетами (ф. 0504817) дебетуют счет 020505560 «Увеличение дебиторской задолженности по поступлениям от других бюджетов бюджетной системы Российской Федерации» и кредитуют счет 040101151 «Доходы от поступлений от других бюджетов бюджетной системы Российской Федерации».

Поступление сумм начисленных доходов отражается по кредиту соответствующих счетов аналитического учета счета 020500000 «Расчеты с дебиторами по доходам» (020501660-020510660) и дебету счетов 020101510 «Поступления денежных средств учреждения на банковские счета», 020104510 «Поступления в кассу», соответствующих счетов аналитического учета счета 021002000 «Расчеты по поступлениям в бюджет с органами, организующими исполнение бюджетов».

Добавить комментарий