Активы общества

Содержание

- Just another WordPress site

- Расчет чистых активов предприятия. Пример.

- Бесплатная книга

- Чистые активы акционерного общества: размер имеет значение

- Расчет величины чистых активов

- Чистые активы

- Порядок определения чистых активов в российском законодательстве

- Литература

- Примечания

- Порядок расчета чистых активов по балансу — формула 2018 — 2019

- Общее понятие чистых активов

- Как рассчитать стоимость чистых активов по балансу 2018-2019 (формула)

- Анализ стоимости чистых активов

- Итоги

Just another WordPress site

Расчет чистых активов предприятия. Пример.

Декабрь 6th, 2012

Декабрь 6th, 2012  admin

admin

Что такое чистые активы? Чистые активы предприятия – это разница между скорректированной суммой активов предприятия и его обязательств, короче говоря, это стоимость самого предприятия без его долгов.

Что такое чистые активы? Чистые активы предприятия – это разница между скорректированной суммой активов предприятия и его обязательств, короче говоря, это стоимость самого предприятия без его долгов.

Стоимость чистых активов предприятия рассчитывается на основании приказа Минфина №10-н от 29 января 2003 года «Об утверждении порядка оценки стоимости чистых активов акционерных обществ». Для обществ с ограниченной ответственностью при расчете чистых активов применяют такой же порядок расчета (кроме доверительных управляющих инвестиционных фондов, организаторов азартных игр) ( письмо Минфина России N 03-03-06/1/39 от 26 января 2007г.).

Расчет стоимости чистых активов организаций (исключение составляют кредитные организации) производится на основании бухгалтерского учета, порядок которого установлен федеральным органом исполнительной власти.

При расчете стоимости чистых активов в кредитной организации учитывается величина собственных средств (капитала), определяемая Центральным банком Российской Федерации в установленном порядке.

Когда производится оценка стоимости чистых активов? Чистые активы оцениваются обществом ежеквартально, а также в конце года на отчетную дату. Эта оценка отражается в бухгалтерской отчетности, соответственно, в квартальной и годовой.

Если по завершению второго и каждого последующего отчетного года стоимость чистых активов получится меньше уставного капитала общества, ему необходимо объявить об уменьшении своего уставного капитала до полученной величины стоимости чистых активов, и зарегистрировать такое уменьшение в установленном порядке (п. 4 ст. 35 федерального закона от 26.12.1995 № 208-ФЗ, п. 3 ст. 20 федерального закона от 08.02.1998 № 14-ФЗ).

Если же новый размер уставного капитала меньше установленного законодательством минимума, такое предприятие подлежит ликвидации (п. 5 ст. 35 федерального закона от 26.12.1995 № 208-ФЗ, п. 3 ст. 20 федерального закона от 08.02.1998 № 14-ФЗ, ст. 90 ГК РФ, ст. 99 ГК РФ).

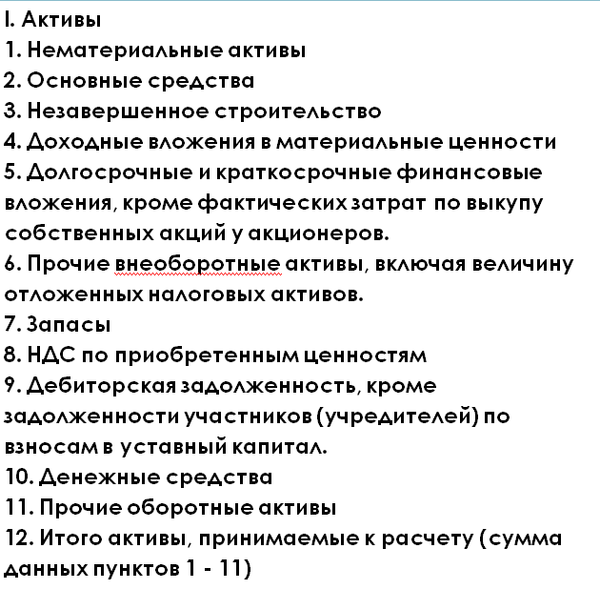

Для расчета активов, принимаемых к расчету, берем:

1.Внеоборотные активы. Они отражаются в первом разделе бухгалтерского баланса и включают в себя: нематериальные активы (НМА), основные средства (ОС), незавершенное строительство (НЗС), доходные вложения в материальные ценности, долгосрочные финансовые вложения, прочие внеоборотные активы;

2.Оборотные активы. Они отражаются во втором разделе бухгалтерского баланса и включают в себя: запасы, налог на добавленную стоимость по приобретенным ценностям, дебиторскую задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы. В стоимости оборотных активов не учитываются стоимость фактических затрат на выкуп собственных акций, которые выкуплены акционерным обществом у акционеров для их последующей перепродажи или аннулирования, и задолженности участников (учредителей) по взносам в уставный капитал.

Для расчета пассивов, принимаемых к расчету стоимости чистых активов, включаются:

1.долгосрочные обязательства по займам и кредитам и прочие долгосрочные обязательства;

2. краткосрочные обязательства по займам и кредитам;

3. кредиторская задолженность;

4. задолженность участникам (учредителям) по выплате доходов;

5. резервы предстоящих расходов;

6. прочие краткосрочные обязательства.

То есть в расчете чистых активов предприятия участвуют следующие показатели баланса.

Пример расчета чистых активов предприятий (для любых форм собственности)

Бухгалтерский баланс ООО «Стройматериалы» на 01.10.2012:

| Показатели баланса | Данные баланса |

| Актив баланса | |

| 1. Внеоборотные активы (раздел I): | |

| — остаточная стоимость основных средств | 2 300 000 руб. |

| — капитальные вложения в незавершенное строительство | 1 600 000 руб. |

| — долгосрочные финансовые вложения | 700 000 руб. |

| 2. Оборотные активы (разд. II): | |

| — запасы | 200 000 руб. |

| — дебиторская задолженность, | 800 000 руб. |

| в том числе задолженность учредителей по взносам в уставный капитал | 50 000 руб. |

| — денежные средства– | 1200 000 руб. |

| Пассив баланса | |

| 3. Капитал и резервы (разд. III): | |

| — уставный капитал– | 200 000 руб. |

| — нераспределенная прибыль | 1 500 000 руб. |

| 4. Долгосрочные обязательства (разд. IV): | |

| — долгосрочные займы | 1 000 000 руб. |

| 5. Краткосрочные обязательства (разд. V): | |

| — краткосрочные кредиты | 400 000 руб. |

| — задолженность перед бюджетом | 200 000 руб. |

| — прочие краткосрочные обязательства | 1 900 000 руб. |

При исчислении суммы активов в расчет не включается такой показатель, как задолженность учредителей по взносам в уставный капитал (50 000 руб.). Сумма активов в нашем примере составит 6 750 000 руб. (2 300 000 + 1 600 000 + 700 000 + 200 000 + 800 000 – 50 000 + 1 200 000).

При исчислении пассива в расчет не включаются данные по разделу III бухгалтерского баланса (1 500 000 руб.). Тогда сумма пассивов в нашем примере будет равна 3 500 000 руб. (1 000 000 + 400 000 + 200 000 + 1 900 000).

Итого стоимость чистых активов на 1 октября 2012г. составит 3 250 000 руб. (6 750 000 – 3 500 000).

Показатель «чистые активы» необходим для анализа деятельности, а также при выплате дивидендов. Он должен быть положительным и превышать размер уставного капитала. Если идет рост чистых активов, значит прибыль предприятия увеличивается. Т.е. предприятие не только увеличило те средства, которые были в него вложены первоначально, но и приумножило их. Конечно, возможно снижение этого показателя, и он может быть и меньше уставного капитала в первый самый сложный год начала деятельности. Но при нормальной работе предприятия ситуация выравнивается. Если все-таки ситуация не улучшилась, то в предприятии необходимо либо уменьшить уставный капитал, либо ликвидировать его согласно законодательству.

Бесплатная книга

Как рассчитать отпускные правильно и успеть отдохнуть.

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

Опубликовано в рубрике Бухгалтерский учет Метки: бухгалтерский учет Вы можете оставить комментарий, или на Ваш сайт.

Опубликовано в рубрике Бухгалтерский учет Метки: бухгалтерский учет Вы можете оставить комментарий, или на Ваш сайт.

- :

Как я завидую бухгалтерам! Всё понимают, умеют заполнять замудреные документы. Мне бы так в бухгалтерии как в своей психологии разбираться!

- :

Отлично,возьму сайт в закладки. Я тоже из Челябинска.

Чистые активы акционерного общества: размер имеет значение

- 9 октября 2002

- 48969

Красавин Николай юрист ЗАО «Актив»

Зачастую финансовые директора акционерных обществ не уделяют должного внимания стоимости чистых активов. Однако их недостаточная величина может привести к ликвидации организации в судебном порядке.

Используйте пошаговые руководства:

- Excel для финансового директора

- Управленческий учет в вашей компании

- Подведение итогов полугодия

Чистые активы — это расчетная величина, определяемая как разность между стоимостью активов акционерного общества (АО) и его обязательствами.

Чистые активы АО оцениваются по данным бухгалтерского учета1 в соответствии с п. 3 ст. 35 Федерального закона от 26.12.95 № 208-ФЗ «Об акционерных обществах» (далее — Закон об акционерных обществах).

Определение стоимости чистых активов необходимо акционерным обществам в следующих ситуациях:

- при выяснении (по итогам годового бухгалтерского баланса), есть ли необходимость в уменьшении уставного капитала;

- при принятии решения об увеличении уставного капитала;

- при выкупе АО своих акций;

- при принятии решения о выплате дивидендов и при выплате дивидендов.

Рассмотрим подробнее, с какими проблемами может столкнуться на практике компания в каждом из вышеуказанных случаев.

Как размер уставного капитала связан с величиной чистых активов

Соотношение чистых активов и уставного капитала. Величина уставного капитала АО не может превышать стоимости его чистых активов2.

Начиная со второго года существования АО, менеджеры компании ежегодно должны сравнивать стоимость чистых активов АО (определенную на основании годового бухгалтерского баланса или по результатам аудиторской проверки) с его уставным капиталом. Если стоимость чистых активов окажется меньше размера уставного капитала, то АО обязано объявить об уменьшении своего уставного капитала, а также в установленном порядке зарегистрировать это изменение3.

Нежелательно увеличивать размер уставного капитала до величины стоимости чистых активов, поскольку это чревато проблемами в будущем: если стоимость чистых активов (рассчитанная на основании данных следующего годового баланса) уменьшится и станет ниже величины уставного капитала, то уставный капитал придется уменьшать.

В течение 30 дней с даты принятия решения об уменьшении своего уставного капитала АО обязано письменно уведомить об этом решении своих кредиторов, сообщив им новый размер уставного капитала.

Что могут предпринять кредиторы при уменьшении уставного капитала. В течение 30 дней с момента отправки указанного уведомления либо с даты опубликования АО сообщения о принятом решении любой кредитор вправе обратиться к обществу с письменным требованием о прекращении или досрочном исполнении обязательств и возмещении связанных с этим убытков (п. 1 ст. 30 Закона об акционерных обществах).

Кроме того, кредиторы вправе потребовать от общества досрочного прекращения или исполнения обязательств и возмещения им убытков в случае, если АО в разумный срок не примет решение об уменьшении своего уставного капитала или о ликвидации. Понятие разумного срока в Гражданском кодексе не конкретизировано. Разумный срок — категория оценочная. Каким образом оценить разумный срок в данном случае? По нашему мнению, он равен шести месяцам плюс пять рабочих дней. Поясним почему. Информация о соотношении стоимости чистых активов и уставного капитала представляется на годовом общем собрании при утверждении годовой бухгалтерской отчетности. Согласно п. 1 ст. 47 Закона об акционерных обществах годовое общее собрание акционеров проводится в сроки, устанавливаемые уставом общества, но не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания финансового года. То есть шесть месяцев это самый поздний срок, когда акционеры могут принять необходимое решение. Пять дней — срок, необходимый для государственной регистрации изменений, вносимых в устав. Отсчет срока начинается с момента окончания соответствующего финансового года. Если годовое собрание акционеров не будет проведено в установленный срок, то разумный срок продлевается на время, необходимое для созыва нового общего собрания (40 дней).

Когда АО могут ликвидировать. Если стоимость чистых активов будет меньше законодательно установленного минимального размера уставного капитала4, то АО обязано принять решение о своей ликвидации (п. 4 ст. 99 ГК РФ; п. 4 ст. 35 Закона об акционерных обществах). Если АО самостоятельно не примет решение о ликвидации, то оно может быть ликвидировано в судебном порядке (п. 2 ст. 61 ГК РФ). Поскольку информация о нарушениях, допущенных АО, поступает прежде всего в налоговые органы, то именно они обычно подают иск о ликвидации АО (такое право предоставлено им законодательством5). Иск о ликвидации организации может быть предъявлен в течение трех лет с момента правонарушения (общий срок исковой давности). Иначе говоря, если даже через год или два после правонарушения стоимость чистых активов акционерного общества в несколько раз превысит размер его уставного капитала, АО все равно грозит ликвидация за неправомерную деятельность в прошлом.

Как спрогнозировать соотношение величины чистых активов и уставного капитала. Следует обратить внимание на то, что соотношение между стоимостью чистых активов и уставным капиталом нужно спрогнозировать до окончания отчетного года, иначе у АО не будет возможности законным путем увеличить стоимость чистых активов. Как уже отмечалось, стоимость чистых активов определяется по данным бухгалтерского баланса, который составляется в текущем году на основании данных о хозяйственной деятельности за прошедший год, поэтому если их стоимость окажется недостаточной, увеличить ее будет можно лишь путем оформления сделок задним числом, что незаконно.

- Пример 1

Главный бухгалтер ЗАО «Статус-Кво» подготовил к 15 декабря 2002 года для финансового директора прогнозный баланс за 2002 год (см. таблицу 1).

Суммарные активы, входящие в расчет стоимости чистых активов, составят 2725 тыс. руб. (строка 1+ строка 2.1 + строка 2.2 + строка 2.3 + строка 2.4.2 + стро-ка 2.5 — строка 2.3.1)6.

Суммарные пассивы, входящие в расчет стоимости чистых активов, будут равны 2540 тыс. руб. (строка 3.4 + + строка 4 + строка 5.1 + строка 5.2 + строка 5.4).

Таким образом, стоимость чистых активов будет равна 185 тыс. руб. (2725 тыс. — 2540 тыс.). Она меньше величины уставного капитала на 115 тыс. руб. (300 тыс. — 185 тыс.).

Следовательно, необходимо либо уменьшить величину уставного капитала, либо предпринять шаги по увеличению стоимости чистых активов в рамках хозяйственной деятельности общества. Чистые активы можно увеличить, создав временную дебиторскую задолженность.

ЗАО «Статус-Кво» сотрудничает с ЗАО «Прометей» на предмет оказания друг другу различных услуг. В рамках заключенного между ними договора ЗАО «Статус-Кво» до окончания 2002 года (20 декабря) решило оказать услуги ЗАО «Прометей» на 240 тыс. руб. (в том числе НДС — 40 тыс. руб.) на условиях отсрочки платежа. Факт оказания этих услуг будет подтвержден актом о выполненных работах, подписанным сторонами в текущем году. ЗАО «Прометей» по договору обязано оплатить оказанные услуги в 2003 году. Однако ЗАО «Прометей» в свою очередь оказывает ЗАО «Статус-Кво» в следующем году консультационные услуги на сумму 240 тыс. руб. (в том числе НДС — 40 тыс. руб.). После оказания этих услуг стороны проводят зачет взаимных требований.

При оказании услуг затраты ЗАО «Статус-Кво» составили 40 тыс. руб. Прогнозный баланс изменится (см. таблицу 2).

В активе дебиторская задолженность увеличилась на 240 тыс. руб. (590 тыс. — 350 тыс.).

В пассиве произошли следующие изменения:

- кредиторская задолженность увеличилась на 118 тыс. руб.;

- нераспределенная прибыль увеличилась на 122 тыс. руб. (не участвует в расчете чистых активов).

Теперь стоимость чистых активов изменится — активы, участвующие в расчете, увеличатся на 240 тыс. руб., а пассивы — только на 118 тыс. руб. Новая величина стоимости чистых активов составит 307 тыс. руб. (185 тыс.+ + 240 тыс. — 118 тыс.). Таким образом, стоимость чистых активов превысит размер уставного капитала.

Такое увеличение стоимости чистых активов является временным. После проведения взаимозачета в 2003 году чистые активы ЗАО «Статус-Кво» вновь окажутся недостаточными, но эта проблема возникнет лишь к концу 2003 года.

Как размер чистых активов связан с выкупом акций

АО не вправе покупать размещенные им обыкновенные акции, если стоимость чистых активов меньше (или окажется меньше в результате приобретения) так называемого порогового уровня. В качестве порогового уровня принимается наименьший из трех показателей: уставный капитал, резервный фонд, разница между ликвидационной и номинальной стоимостями размещенных привилегированных акций (ликвидационная стоимость привилегированных акций определяется в уставе) (ст. 73 Закона об акционерных обществах).

На покупку собственных акций АО может потратить не более 10% стоимости чистых активов (п. 5 ст. 76 Закона об акционерных обществах). При этом стоимость чистых активов определяется на дату принятия решения, после которого у акционера возникает право требовать от общества выкупа акций, принадлежащих этому акционеру, а именно (п. 1 ст. 75 Закона об акционерных обществах):

- при решении о реорганизации общества или заключении крупной сделки, которое должно быть одобрено общим собранием акционеров;

- при решении о внесении изменений и дополнений в устав общества или утверждении устава общества в новой редакции, ограничивающих права акционеров.

В обоих случаях акционеры могут требовать от АО выкупа акций, если они голосовали против принятия этих решений либо не принимали участия в голосовании.

- Пример

Общее собрание акционеров приняло решение о реорганизации АО. Один из акционеров голосовал против этого решения, поэтому он вправе требовать выкупа обществом всех или части принадлежащих ему акций.

Стоимость чистых активов должна быть определена на дату принятия решения о реорганизации. Допустим, она составила 1 млн руб., тогда на выкуп акций может быть потрачено не более 100 тыс. руб.

Сумма, которая может быть потрачена на выкуп акций, определяется до созыва общего собрания и сообщается акционерам. Стоимость выкупа одной акции определяется исходя из этой суммы и общего количества акций, выкупаемых обществом.

Как размер чистых активов влияет на выплату дивидендов

Если АО хочет принять решение (объявить) о выплате дивидендов или выплатить их, то на день принятия такого решения (или, соответственно, на день выплаты) необходимо определить стоимость чистых активов. Может оказаться, что стоимость чистых активов будет меньше порогового уровня либо станет меньше этого уровня в результате выплаты дивидендов. В этом случае АО не имеет права ни принимать решение о выплате дивидендов, ни выплачивать их (ст. 102 ГК РФ; ст. 43 Закона об акционерных обществах).

Если общество, несмотря на предписание Закона, все же выплатит дивиденды, то:

- оно нарушит Закон, и такое нарушение может быть квалифицировано как грубое, что грозит ликвидацией АО по решению суда;

- стоимость чистых активов может оказаться меньше уставного капитала, и его придется уменьшать либо ликвидировать АО.

Как видно, роль чистых активов в деятельности акционерного общества очень велика: порой от величины активов зависит само существование компании. Именно поэтому так важно постоянно контролировать размер чистых активов компании.

_________________________________________________

1 Приказ Минфина России № 71 и ФКЦБ России № 149 от 05.08.96 «О порядке оценки стоимости чистых активов акционерных обществ».

Для страховых организаций, созданных в форме акционерных обществ, – приказ Минфина России № 108 и ФКЦБ России № 235 от 24.12.96 «О порядке оценки стоимости чистых активов страховых организаций, созданных в форме акционерных обществ».

2 Пункт 9 Указа Президента РФ от 18.08.96 № 1210 «О мерах по защите прав акционеров и обеспечению интересов государства как собственника и акционера»; п. 5 ст. 29 Закона об акционерных обществах.

3 Подробнее об этом см. статью «Государственная регистрация. Процесс пошел», «Финансовый директор», 2002, № 3, с. 61.

4 Для ОАО – 1000 МРОТ на дату регистрации, для ЗАО – 100 МРОТ на дату регистрации (ст. 26 Закона об акционерных обществах).

5 Пункт 11 ст. 7 Федерального закона от 21.03.91 № 943-1 «О налоговых органах Российской Федерации».

6 Сумма НДС, указанная во втором разделе баланса, участвует в расчете стоимости чистых активов (см. письмо Минфина России от 08.04.02 № 16-00-14/125 «О включении налога на добавленную стоимость по приобретенным ценностям в расчет чистых активов акционерного общества»).

Методические рекомендации по управлению финансами компании

Рекомендации по теме

Расчет величины чистых активов

Бухгалтерский учет. Налоги. Аудит По теме Читайте все материалы (57) по теме «Чистые активы: расчет, увеличение, сравнение с уставным капиталом, отрицательные чистые активы» подписаться. Есть обновление (+52), в том числе:

- При выбытии ценных бумаг, ранее полученных для увеличения активов, расходы равны 0

- О налогообложении реализации ценных бумаг, ранее полученных в целях увеличения чистых активов

07 июня 2008 г. 19:00 E-mail Архив

См. также программу для автоматического расчета чистых активов.

Значение показателя стоимости чистых активов общества, связанно с регулированием, направленным на поддержание гарантийной функции уставного капитала общества.

Чистые активы — это реальная стоимость имеющегося у общества имущества, ежегодно определяемая за вычетом его долгов.

Появление у общества долгов, превышающих размер его имущества, ставит под угрозу интересы его кредиторов. Для того чтобы это не произошло, важно правильно оценивать чистые активы акционерного общества, размер которых на конец второго и каждого последующего финансового года должен соответствовать хотя бы объявленному (зарегистрированному и оплаченному) уставному капиталу общества.

В ином случае общество обязано объявить и зарегистрировать уменьшение своего уставного капитала и, не вправе объявлять и выплачивать дивиденды (что заведомо было бы в ущерб кредиторам).

1. Порядок расчета величины чистых активов для акционерных обществ установлен Приказом Минфина России N 10н, ФКЦБ России N 03-6/пз от 29 января 2003 г.

Согласно Письму Минфина России от 26 января 2007г. N 03-03-06/1/39 общества с ограниченной ответственностью могут пользоваться правилами, разработанными для акционерных обществ.

2. Под стоимостью чистых активов акционерного общества понимается величина, определяемая путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его пассивов, принимаемых к расчету.

3. Чистые активы рассчитывают на основании данных бухгалтерского баланса. Для этого из суммы активов вычитают сумму пассивов. При этом, в расчете участвуют не все показатели баланса. Так, из состава активов надо исключить стоимость собственных акций, выкупленных у акционеров, и задолженность учредителей по взносам в уставный капитал. А в составе пассивов не учитывают капитал и резервы (разд. III) и доходы будущих периодов (код 640 разд. V).

Пример расчета чистых активов предприятий различных форм собственности

В бухгалтерском балансе ООО «Астра» на 01.07.2007 отражены следующие показатели:

|

Показатели баланса |

Данные баланса |

|

Актив баланса |

|

|

1. Внеоборотные активы (разд. I): |

|

|

— остаточная стоимость основных средств (стр. 120) |

1 500 000 руб. |

|

— капитальные вложения в незавершенное строительство (стр. 130) |

1 000 000 руб. |

|

— долгосрочные финансовые вложения (стр. 140– |

500 000 руб. |

|

2. Оборотные активы (разд. II): |

|

|

— запасы |

100 000 руб. |

|

— дебиторская задолженность, |

600 000 руб. |

|

в том числе задолженность учредителей по взносам в уставный капитал |

30 000 руб. |

|

— денежные средства– |

500 000 руб. |

|

Пассив баланса |

|

|

3. Капитал и резервы (разд. III): |

|

|

— уставный капитал– |

100 000 руб. |

|

— нераспределенная прибыль |

1 400 000 руб. |

|

4. Долгосрочные обязательства (разд. IV): |

|

|

— долгосрочные займы |

800 000 руб. |

|

5. Краткосрочные обязательства (разд. V): |

|

|

— краткосрочные кредиты |

300 000 руб. |

|

— задолженность перед бюджетом |

100 000 руб. |

|

— прочие краткосрочные обязательства |

1 500 000 руб. |

В исчислении активов не участвует показатель задолженности учредителей по взносам в уставный капитал (30 000 руб.). Сумма активов составит 4 170 000 руб. (1 500 000 + 1 000 000 + 500 000 + 100 000 + 600 000 – 30 000 + 500 000).

В расчет пассивов не войдут данные разд. III бухгалтерского баланса (1 500 000 руб.). Сумма пассивов составит 2 700 000 руб. (800 000 + 300 000 + 100 000 + 1 500 000).

Стоимость чистых активов на 1 июля 2007 г. составит 1 470 000 руб. (4 170 000 – 2 700 000).

4. Чистые активы хозяйственных обществ (ООО, АО) не могут быть меньше уставного капитала. Если такое происходит, общество обязано уменьшить уставный капитал.

Если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше его уставного капитала, общество обязано объявить об уменьшении своего уставного капитала до размера, не превышающего стоимости его чистых активов, и зарегистрировать такое уменьшение в установленном порядке (п. 4 ст. 35 федерального закона от 26.12.1995 № 208-ФЗ, п. 3 ст. 20 федерального закона от 08.02.1998 № 14-ФЗ).

5. Если уставный капитал станет ниже минимального (в настоящее время для ООО и ЗАО – 10 000 руб., для ОАО – 100 000 руб.) организация должна ликвидироваться.

Если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше минимального размера уставного капитала, установленного Федеральным законом на дату государственной регистрации общества, общество обязано принять решение о своей ликвидации (п. 5 ст. 35 федерального закона от 26.12.1995 № 208-ФЗ, п. 3 ст. 20 федерального закона от 08.02.1998 № 14-ФЗ, ст. 90 ГК РФ, ст. 99 ГК РФ).

6. Юридическое лицо может быть ликвидировано в принудительном (судебном) порядке.

Согласно пункту 2 статьи 61 Гражданского Кодекса РФ по решению суда в случае допущенных при его создании грубых нарушений закона, если эти нарушения носят неустранимый характер, либо осуществления деятельности без надлежащего разрешения (лицензии), либо запрещенной законом, либо с нарушением Конституции Российской Федерации, либо с иными неоднократными или грубыми нарушениями закона или иных правовых актов, либо при систематическом осуществлении некоммерческой организацией, в том числе общественной или религиозной организацией (объединением), благотворительным или иным фондом, деятельности, противоречащей ее уставным целям, а также в иных случаях, предусмотренных Кодексом.

7. Как следует из ст. 61 ГК РФ органом, уполномоченным принимать решение о ликвидации общества, является суд. Требование о ликвидации юридического лица может быть предъявлено в суд государственным органом или органом местного самоуправления, которому право на предъявление такого требования предоставлено законом.

Если стоимость чистых активов окажется меньше его уставного капитала и общество в разумный срок не примет решение об уменьшении своего уставного капитала или о своей ликвидации, кредиторы вправе потребовать от общества досрочного прекращения или исполнения обязательств общества и возмещения им убытков.

Орган, осуществляющий государственную регистрацию юридических лиц, либо иные государственные органы или органы местного самоуправления, которым право на предъявление такого требования предоставлено федеральным законом, вправе предъявить требование в суд о ликвидации общества (п. 6 ст. 35 федерального закона от 26.12.1995 № 208-ФЗ, п. 5 ст. 20 федерального закона от 08.02.1998 № 14-ФЗ).

Источник: УФНС по Приморскому краю пора учиться!

- 15 января 2019 / Интернет «Международные стандарты в аудите», Квалификация «Специалист по международным стандартам в аудите» (IAPBE)

- 22 января 2019 / Интернет Налогообложение Российской Федерации

- 25 января 2019 / Интернет Дробление бизнеса: правовые проблемы, защита от претензий налоговых органов

- 29 января 2019 / Интернет Сертифицированный главный бухгалтер по МСФО (IAB). Январский набор

- 29 января 2019 / Интернет Как читать управленческую отчетность. Бесплатный вебинар.

- 06 февраля 2019 / Интернет Валютное регулирование и валютный контроль в РФ с учетом последних изменений законодательства

- 11 февраля 2019 / Интернет Недобросовестные поставщики: как сохранить налоговые вычеты и не допустить нарушения законов

- 13 февраля 2019 / Интернет «Система управления бизнес-проектами», Квалификация «Project management» (IAPBE)

- 13 марта 2019 / Интернет Программа CIMA “Управление эффективностью операций”. Уровень Р1 (подготовка к майской сессии 2018 г.)

- 14 января 2019 / Санкт-Петербург Профессиональный внутренний аудитор: современная организация, управление и методическое обеспечение (по программе профессионального стандарта «Специалист по внутреннему контролю» 5 уровень)

- 15 января 2019 / Москва Курс обучения “IPFM:МСФО.Базис”

- 15 января 2019 / Санкт-Петербург Последние изменения в международных стандартах финансовой отчетности (МСФО)

Ещё семинары и курсы

Чистые активы

Материал из Википедии — свободной энциклопедии

Чистые активы — это реальная стоимость имущества, имеющегося у общества, ежегодно определяемая за вычетом его долгов, то есть разница между активами и обязательствами компании.

Размер чистых активов — это разница между балансовой стоимостью всех активов и суммой долговых обязательств общества. Отрицательная величина чистых активов означает, что по данным бухгалтерской отчётности размер долгов превышает стоимость всего имущества общества. Финансовое состояние общества с неудовлетворительной структурой баланса (отрицательной величиной чистых активов) имеет иной термин — «недостаточность имущества».

Чистые активы рассчитывают на основании данных бухгалтерского баланса. Для этого из суммы активов вычитают сумму обязательств в пассиве Баланса. При этом, в расчёте участвуют не все показатели баланса. Так, из состава активов надо исключить стоимость собственных акций, выкупленных у акционеров, и задолженность учредителей по взносам в уставный капитал. Также в составе пассивов не учитывают доходы будущих периодов (код 1530 разд. V), строки раздела III баланса — Капитал и Резервы.

Предприятие должно уменьшить размер уставного капитала до размера чистых активов, если по итогам финансового года чистые активы меньше. Соответственно, если при уменьшении уставного капитала его размер будет меньше размера, установленного соответствующим законом, то это будет являться причиной к ликвидации предприятия.

Решение о выплате дивидендов открытым акционерным обществом может быть принято только в случае, если размер чистых активов не меньше суммы размеров уставного капитала, резервного капитала и разницы между номинальной стоимостью и ликвидационной стоимостью привилегированных акций.

Порядок определения чистых активов в российском законодательстве

Согласно Приказу Министерства финансов РФ от 28 августа 2014 г. N 84н «Об утверждении Порядка определения стоимости чистых активов», «стоимость чистых активов определяется как разность между величиной принимаемых к расчёту активов организации и величиной принимаемых к расчёту обязательств организации. Объекты бухгалтерского учёта, учитываемые организацией на забалансовых счетах, при определении стоимости чистых активов к расчёту не принимаются.

Принимаемые к расчёту активы включают все активы организации, за исключением дебиторской задолженности учредителей (участников, акционеров, собственников, членов) по взносам (вкладам) в уставный капитал (уставный фонд, паевой фонд, складочный капитал), по оплате акций.

Принимаемые к расчёту обязательства включают все обязательства организации, за исключением доходов будущих периодов, признанных организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества».

В мировой практике и российском законодательстве понятия «чистые активы» и «собственные средства» («собственный капитал») зачастую используются как аналогичные. В некоторых нормативно-правовых актах РФ эти два понятия используются как взаимозаменяющие, например, согласно ст. 1 Федерального закона от 18.07.2011 N 228-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части пересмотра способов защиты прав кредиторов при уменьшении уставного капитала, изменения требований к хозяйственным обществам в случае несоответствия уставного капитала стоимости чистых активов» указано, что «Для кредитной организации вместо стоимости чистых активов рассчитывается величина собственных средств (капитала), определяемая в порядке, установленном Центральным банком Российской Федерации».

В российском законодательстве существует множество различных методов, инструкций и методик определения чистых активов различных видов хозяйствующих субъектов или организационно-правовых форм организаций. В настоящее время в российском законодательстве действует более двух десятков различных инструкций, методик и методов расчёта чистых активов и собственных средств различных видов или организационно-правовых форм организаций:

- Письмо Министерства финансов РФ от 22.10.2004 г. № 07-05-19/7 «О порядке оценки стоимости чистых активов страховых организаций, созданных в форме обществ с ограниченной ответственностью»;

- Приказ Федеральной службы по финансовым рынкам от 15.06.2005 г. № 05-21/пз-н «Об утверждении положения о порядке и сроках определения стоимости чистых активов акционерных инвестиционных фондов, стоимости чистых активов паевых инвестиционных фондов, расчётной стоимости инвестиционных паев паевых инвестиционных фондов, а также стоимости чистых активов акционерных инвестиционных фондов в расчёте на одну акцию» (в ред. Приказа ФСФР РФ от 15.12.2005 г. № 05-83/пз-н) (зарегистрировано в Минюсте РФ11.07.2005 г. № 6769);

- Приказ Федеральной службы по финансовым рынкам РФ от 26.12.2006 N 06-155/пз-н «Об утверждении Порядка расчёта рыночной стоимости активов и стоимости чистых активов, в которые инвестированы средства пенсионных накоплений» (Зарегистрировано в Минюсте РФ 08.02.2007N 8916);

- Приказ Федеральной службы по финансовым рынкам РФ от 14.06.2007 N 07-67/пз-н «Об утверждении Правил расчёта стоимости чистых активов, находящихся в доверительном управлении управляющей компании по договору доверительного управления имуществом, составляющим целевой капитал» (Зарегистрировано в Минюсте РФ 06.07.2007 N 9764);

- Приказ Федеральной службы по финансовым рынкам РФ от 27.03.2007 N 07-29/пз-н «Об утверждении Порядка расчёта рыночной стоимости активов и стоимости чистых активов, в которые инвестированы накопления для жилищного обеспечения военнослужащих» (Зарегистрировано в Минюсте РФ 28.04.2007 N 9366);

- Приказ Федеральной службы по регулированию алкогольного рынка от 01.06.2010 N 37н «Об утверждении минимальной стоимости чистых активов поручителей, с которыми территориальные органы Федеральной службы по регулированию алкогольного рынка заключают договоры поручительства, и порядка расчёта минимальной стоимости чистых активов поручителей» (Зарегистрировано в Минюсте РФ 07.07.2010 N 17760);

- «Положение о методике определения собственных средств (капитала) кредитных организаций» (утв. ЦБ РФ 10.02.2003 г. № 215-П, в ред. Указания ЦБ РФ от 30.06.2006 г. № 1699-У) (зарегистрировано в Минюсте РФ 17.03.2003 г. № 42693);

- Постановление Правительства РФ от 27.12.2004 г. № 853 «О порядке поддержания достаточности собственных средств (капитала) управляющей компании и специализированного депозитария относительно объёма обслуживаемых активов»;

- Приказ Федеральной службы по финансовым рынкам РФ от 18.05.2005 г. № 05-19/пз-н «О показателях и нормативах достаточности собственных средств (капитала) управляющих компаний и специализированных депозитариев, являющихся субъектами отношений по обязательному пенсионному страхованию, заключивших договоры с негосударственными пенсионными фондами, относительно объёма обслуживаемых активов» (зарегистрировано в Минюсте РФ17.06.2005 г. № 6722);

- Приказ Федеральной службы по финансовым рынкам РФ от 15.06.2005 N 05-21/пз-н «Об утверждении Положения о порядке и сроках определения стоимости чистых активов акционерных инвестиционных фондов, стоимости чистых активов паевых инвестиционных фондов, расчётной стоимости инвестиционных паев паевых инвестиционных фондов, а также стоимости чистых активов акционерных инвестиционных фондов в расчёте на одну акцию»(Зарегистрировано в Минюсте РФ 11.07.2005 N 6769);

- Постановление Правительства РФ от 21.04.2006 г. № 233 «О требованиях к размеру собственных денежных средств застройщика, порядке расчёта размера этих средств, а также нормативах оценки финансовой устойчивости деятельности застройщика»;

- Приказ Федеральной службы по финансовым рынкам РФ от 23.10.2008 N 08-41/пз-н «Об утверждении Положения о порядке расчёта собственных средств профессиональных участников рынка ценных бумаг, управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, товарных бирж и биржевых посредников, заключающих в биржевой торговле договоры, являющиеся производными финансовыми инструментами, базисным активом которых является биржевой товар» (Зарегистрировано в Минюсте РФ 04.02.2009 N 13265);

- Информационное письмо Федеральной службы страхового надзора от 29.12.2009 N 11063/04-01 «О составлении и представлении страховыми организациями в составе годовой бухгалтерской отчётности и отчётности в порядке надзора за 2009 год и промежуточной бухгалтерской отчётности и отчётности в порядке надзора за 1 квартал 2010 года формы N 7п-страховщик и формы 14п-страховщик» (вместе с «Рекомендуемым порядком составления и представления формы N 7п-страховщик „Отчёт о размещении средств страховых резервов“ и формы N 14п-страховщик „Отчёт о составе активов, принимаемых для покрытия собственных средств страховой организации“»);

- Приказ Министерства финансов РФ от 19.04.2011 N 43н «Об утверждении экономических нормативов достаточности собственных средств и ликвидности для микрофинансовых организаций, привлекающих денежные средства физических лиц и юридических лиц в виде займов» (Зарегистрировано в Минюсте РФ 06.06.2011 N 20945) и др.

- Приказ Министерства Финансов РФ от 28 августа 2014 г. N 84н «Об утверждении порядка определения стоимости чистых активов» (Зарегистрировано в Минюсте России 14 октября 2014 г. N 34299).

Ряд методик в настоящий момент утратил силу:

- Приказ Министерства финансов Российской Федерации № 10н, ФКЦБ РФ № 03-6/пз от 29.01.2003 г. «Об утверждении порядка оценки стоимости чистых активов акционерных обществ» (зарегистрировано в Минюсте РФ 12.03.2003 г. № 4252). В настоящее время утратил силу;

- Приказ Министерства финансов РФ от 02.05.2007 N 29н «Об утверждении Порядка расчёта стоимости чистых активов организаторов азартных игр» (Зарегистрировано в Минюсте РФ22.05.2007 N 9523). В настоящее время утратил силу;

- Приказ Министерства финансов РФ N 7н, ФСФР РФ N 07-10/пз-н от 01.02.2007 «Об утверждении Порядка оценки стоимости чистых активов страховых организаций, созданных в форме акционерных обществ» (Зарегистрировано в Минюсте РФ 05.04.2007 N9235). В настоящее время утратил силу;

Литература

- Актив и пассив // Энциклопедический словарь Брокгауза и Ефрона : в 86 т. (82 т. и 4 доп.). — СПб., 1890—1907.

- Щепотьев А. В. Методика выявления и оценки «скрытых» и «мнимых» активов и обязательств. — М: Юстинформ, 2009. — 144 с.

- Щепотьев А. В. Влияние чистых активов и собственных средств на финансовую устойчивость организации // Право и экономика. 2012. — № 9., с. 24-30.

Примечания

- ↑ 1 2 3 Приказ Министерства Финансов Российской Федерации от 28 августа 2014 г. N 84н «Об утверждении порядка определения стоимости чистых активов»

Для улучшения этой статьи желательно:

|

Порядок расчета чистых активов по балансу — формула 2018 — 2019

Налог-налог 07 января 2019 76188

Чистые активы — формула расчета по балансу 2018-2019 годов утверждена Минфином России. Как рассчитать чистые активы компании? Какие выводы можно сделать, проанализировав размер стоимости чистых активов компании? Как часто нужно делать расчет чистых активов? Ответы на эти вопросы вы найдете в нашей статье.

Общее понятие чистых активов

Как рассчитать стоимость чистых активов по балансу 2018-2019 (формула)

Анализ стоимости чистых активов

Итоги

Общее понятие чистых активов

Оценка эффективности деятельности и успешное планирование работы современных компаний невозможны без анализа их экономических показателей. Одной из важнейших величин среди таких показателей является значение чистых активов (ЧА).

Величина чистых активов представляет собой разницу между стоимостью всех средств организации (имущества, земли, денежных средств и др.) и суммой всех ее обязательств (задолженности по уплате налогов и платежей в бюджет, кредитов и др.). Если говорить проще, то чистые активы — это те средства компании, которые останутся после погашения задолженности перед кредиторами.

Расчет чистых активов в обязательном порядке производится раз в год и отражается в годовой бухгалтерской отчетности по строке 3600 раздела 3 Отчета об изменениях капитала. Также его делают при необходимости получить информацию о текущем финансовом положении, выплатить промежуточные дивиденды либо действительную стоимость доли участнику.

Как рассчитать стоимость чистых активов по балансу 2018-2019 (формула)

Чтобы узнать это, обратимся к приказу Минфина России от 28.08.2014 № 84н, в котором приводится порядок их расчета.

В чем отличие этого порядка от того, который действовал ранее, читайте в материале «Утвержден новый порядок расчета чистых активов».

Он действителен для компаний следующих форм собственности:

- акционерных обществ (публичных и непубличных);

- обществ с ограниченной ответственностью;

- государственных и муниципальных унитарных предприятий;

- кооперативов (производственных и жилищных накопительных);

- хозяйственных партнерств.

Согласно приказу № 84н для расчета чистых активов компании надо вычесть из стоимости активов стоимость пассивов. Для этого используется формула:

ЧА = (ВАО + ОАО – ЗУ – ЗВА) – (ДО + КО – ДБП),

где:

ЧА — чистые активы;

ВАО — внеоборотные активы организации;

ОАО — оборотные активы организации;

ЗУ — долг учредителей перед организацией по наполнению долей в уставном капитале;

ЗВА — задолженность, образовавшаяся при выкупе собственных акций;

ДО — обязательства, имеющие долгосрочный характер;

КО — обязательства, имеющие краткосрочный характер;

ДБП — доходы будущих периодов (в виде госпомощи и безвозмездного получения имущества).

Для расчета чистых активов можно использовать также данные, содержащиеся в балансе компании. Чтобы провести расчет стоимости чистых активов по балансу, формулу можно видоизменить:

ЧА = (строка 1600 – ЗУ) – (строка 1400 + строка 1500 – ДБП).

Подробнее о значениях, приведенных в этой формуле, читайте в статье «Чистые активы — что это в балансе (нюансы)?».

Учтите, что расчет недостаточно просто сделать на калькуляторе, его необходимо еще и оформить. И утвержденной формы в настоящее время нет. Компании должны разработать бланк расчета чистых активов 2018-2019 годов самостоятельно и утвердить его в качестве приложения к учетной политике. Однако ранее, до издания приказа Минфина от 28.08.2014 № 84н, для расчета чистых активов применялся бланк, приведенный в приложении к приказу Минфина РФ № 10 и ФКЦБ России от 29.01.2003 № 03-6/пз. В форме этого бланка перечислены все те показатели, которые требуются для расчета чистых активов и сейчас, поэтому считаем допустимым его применение (после утверждения его в учетной политике организации).

Скачать этот бланк можно у нас на сайте:

Анализ стоимости чистых активов

Несложно сделать вывод, что при анализе чистых активов на выходе должен получиться положительный результат. Отрицательный будет говорить о том, что фирма убыточна и с большой долей вероятности в скором будущем может стать совсем неплатежеспособной, то есть несостоятельной. Исключением может быть только недавно открытая фирма, поскольку за время ее существования вложенные средства не успели себя оправдать и не принесли дохода по объективным причинам. Таким образом, динамика расчета чистых активов является одним из ключевых показателей финансового состояния компании.

Отметим, что при расчете и оценке чистых активов большую роль играет уставный капитал фирмы. Если сумма чистых активов превысит величину уставного капитала, это говорит о благополучии компании. Если же чистые активы на каком-то этапе станут меньше суммы уставного капитала, это свидетельствует об обратном: организация работает себе в убыток.

Какие последствия ожидают компанию, если чистые активы окажутся меньше уставного капитала, читайте .

Повторимся: данная ситуация приемлема только для 1-го года работы компании. Однако если и после этого периода ситуация не меняется в положительную сторону, руководство компании обязано снизить размер уставного капитала до суммы чистых активов. Если же эта цифра равна минимальным установленным законом показателям или меньше них, должен подниматься вопрос о закрытии предприятия (п. 4 ст. 30 закона «Об ООО» от 08.02.1998 № 14-ФЗ).

Подробнее о последствиях отрицательных величин ЧА читайте в материале «Какие последствия отрицательных чистых активов?».

Итоги

Величина чистых активов — один из важнейших показателей финансовой состоятельности организации. Чем она выше, тем успешнее организация и тем более привлекательна она для инвестиций. Только организация с высокими показателями чистых активов может гарантировать интересы ее кредиторов. Вот почему необходимо очень тщательно подходить к оценке стоимости чистых активов компании.

Добавить комментарий