2 НДФЛ порядок заполнения

Содержание

- Справка по форме 2-НДФЛ в 2019 году

- 2-НДФЛ: пошаговая инструкция по заполнению справки о доходах физического лица

- Справка 2-НДФЛ: общая информация

- Заполнение 2-НДФЛ

- Образец справки о доходах

- Кто выдает справку

- Правила оформления справки

- Инструкция по заполнению справки о доходах

Справка по форме 2-НДФЛ в 2019 году

|

бланк 2-НДФЛ (актуален до конца 2019 г)

Смотреть образец заполнения справки Ниже подробная инструкция по заполнению |

Ниже рассмотрены ситуации:

1. Доходы облагались по разным ставкам 2. Зарплата за декабрь выплачена в январе |

ВНИМАНИЕ!

С 1 января 2019 года опять обновится форма 2-НДФЛ.

Что изменилось + новые бланки можно посмотреть в этой статье.

2-НДФЛ – официальный документ о доходах физического лица, полученных от конкретного источника (обычно, организации или ИП) и удержанном с этих доходов налоге на доходы физических лиц.

Организации и индивидуальные предприниматели представляют справки только в случае выплаты доходов наемным работникам и другим физ лицам. Но в отношении себя ИП форму 2-НДФЛ не составляют.

Представлять справки обязаны как в налоговую инспекцию, так и своим сотрудникам.

Работникам 2-НДФЛ выдается в течение трех рабочих дней с подачи заявления о выдаче справки. Справка может понадобиться при увольнении и переходе на другую работу, оформлении налоговых вычетов, подаче заявки в банк на получение кредита, при обращении за получением визы в значительную часть стран, обращении за пенсией, усыновлении ребенка, подаче документов на оформление различных льгот и т.д.

Сроки сдачи

В налоговую справки предоставляются один раз в год:

- не позднее 1 апреля (до 2 апреля 2018 года, т.к. 1 число – выходной);

- до 1 марта при невозможности удержать НДФЛ (справки с признаком 2).

Сведения о доходах неработающих в фирме

В следующих распространенных случаях мы должны подать сведения о доходах по лицам, неработающим в компании:

- Фирма оплатила работы/услуги по договорам подряда;

- ООО выплатило дивиденды участникам;

- Было арендовано имущество у физического лица (например, помещение или автомобиль);

- Были вручены подарки стоимостью более 4 000 руб.;

- Оказана материальная помощь неработающим в организации / ИП.

Когда не надо сдавать 2-НДФЛ

Не возникает обязанности подавать 2-НДФЛ, когда:

- приобретены недвижимость, автомобиль, товары у физического лица;

- стоимость врученных компанией подарков менее 4 000 руб. (при отсутствии других выплачиваемых доходов);

- был возмещен вред здоровью;

- оказана материальная помощь близким родственникам умершего работника/работника, вышедшего на пенсию из организации или самому работнику/вышедшему на пенсию работнику в связи со смертью членов его семьи.

В каком формате подавать 2-НДФЛ

1) Если число заполненных для налоговой справок 25 и более, нужно передавать 2-НДФЛ по телекоммуникационным каналам связи (через интернет), для чего должен быть заключен договор со специализированной организацией (оператором электронного документооборота между налогоплательщиками и инспекциями).

Список операторов можно посмотреть на сайте налоговой службы. Также для подачи справок можно воспользоваться сайтом ФНС.

2) При меньшем количестве подать справки можно на бумаге – принести лично или отправить по почте.

При подаче 2-НДФЛ в бумажном виде также составляется реестр сведений о доходах – сводный документ с данными о нанимателе, общем количестве справок и таблицей из трех колонок, в первой из которых проставляются номера предоставляемых в налоговую справок, во второй указывается ФИО сотрудников, в третьей проставляются даты их рождения.

Также в реестре отражается дата представления в налоговый орган справок, дата принятия и данные сотрудника налоговой, принявшего документы. Заполняется реестр всегда в 2-х экземплярах.

Актуальная форма реестра приведена в приказе ФНС России от 16 сентября 2011 г. № ММВ-7-3/576@. При подаче через интернет реестр сформируется автоматически и отдельно составлять документ не нужно.

Когда ведение бухгалтерского учета осуществляется в специальной программе (например, различных версиях «1С Бухгалтерия»), отчетность по НДФЛ формируется автоматически, остается только перепроверить корректность заполнения. Также некоторые разработчики предлагают отдельные программы для заполнения отчетности по НДФЛ (например, ресурс 2ndfl.ru).

Инструкция по заполнению справки 2-НДФЛ

Шапочная часть

Указываем:

- Год, за который составлена 2-НДФЛ;

- Порядковый номер справки;

- Дату составления.

Графа «признак»

Указывается значение:

- «1» – во всех случаях, когда НДФЛ был удержан, если справку подает налоговый агент («3» – если форму по этим же основаниям подает правопреемник организации или ее ОП);

- «2» — когда удержать НДФЛ не было возможности, если документ представляет налоговый агент («4» – если бланк по такому же основанию подает правопреемник).

Необходимость предоставления 2-НДФЛ с признаком 2 может возникнуть в таких распространенных случаях, как:

- Вручение человеку, не являющемуся работником компании, неденежного подарка стоимостью больше 4000 руб.;

- Оплата проезда и жилья представителям контрагентов;

- Прощение долга уволившемуся сотруднику.

Следует иметь в виду, что подача справки с признаком 2 не отменяет обязанности подачи справки с признаком 1 по тому же получателю дохода.

Графа «Номер корректировки»

Когда справка представляется в первый раз, проставляется “00”. Если мы хотим исправить сведения из предоставленной ранее справки, в графе указывается значение больше предыдущего на единицу – 01,02 и т.д.

Если представляется аннулирующая справка взамен поданной ранее, указывается «99».

Примечание: при заполнении корректирующего документа правопреемник налогового агента должен указать номер справки, представленной ранее реорганизованной компанией, и новую дату составления.

Код налоговой инспекции, в которой организация или ИП состоит на учете Можно узнать на сайте ФНС через этот сервис).

Раздел 1

Код по ОКТМО

ОКТМО – это Общероссийский классификатор территорий муниципальных образований. Код можно посмотреть на сайте налоговой службы в этом сервисе).

ИП на ЕНВД и ПСН указывают ОКТМО по месту ведения деятельности в отношении своих наемных работников, занятых в данных видах бизнеса.

Правопреемник налогового агента заполняет ОКТМО по месту нахождения реорганизованной компании (ОП).

ИНН и КПП

Выписываются из свидетельства о постановке на учет в налоговой. В 2-НДФЛ по сотрудникам обособленных подразделений указываются ОКТМО и КПП данных подразделений. Индивидуальные предприниматели КПП не указывают.

Если справку сдает правопреемник налогового агента, заполняется ИНН/КПП правопреемника.

Налоговый агент

Указывается сокращенное (в случае его отсутствия – полное) наименование организации (ФИО предпринимателя).

Если справка представляется правопреемником, следует указать наименование реорганизованной фирмы (ОП).

Коды реорганизации (ликвидации)

В поле «Форма реорганизации» указываются коды реорганизации (ликвидации) юрлица (ОП):

|

Код |

Наименование |

|

1 |

Преобразование |

|

2 |

Слияние |

|

3 |

Разделение |

|

5 |

Присоединение |

|

6 |

Разделение с одновременным присоединением |

|

0 |

Ликвидация |

В поле ИНН / КПП заносятся коды реорганизованной компании (ОП).

Если справка подается не за реорганизованное юрлицо (ОП), данные поля не заполняются.

В случае, когда в заголовке справки указан признак «3» или «4», данные поля должны быть заполнены в установленном порядке.

Раздел 2

Статус налогоплательщика

Указывается кодом от 1 до 6:

Код 1 – для всех налоговых резидентов РФ (лиц, находящихся на территории РФ 183 и более календарных дней в течение 12 месяцев, идущих подряд), а в отношении пробывших менее 183 дней указываются следующие коды:

- 2 – когда получатель дохода не резидент и не попадает под другие коды;

- 3 – если мы пригласили на работу высококвалифицированного специалиста;

- 4 – если наш сотрудник участник программы по переселению соотечественников;

- 5 – если сотрудник принес справку о признании беженцем или о предоставлении временного убежища в РФ;

- 6 – когда наш работник принят на основании патента (иностранные работники из стран, гражданам которых не требуются въездные визы в РФ, за исключением входящих в Таможенный союз. Например, граждане Азербайджана, Таджикистана, Узбекистана, Украины, временно пребывающие в России, для права на работу у юридических лиц и ИП обязаны получать патенты).

Статус мы определяем на конец года, за который подаются сведения. Т.е. если работник стал резидентом в течение года, в графе «Статус налогоплательщика» проставляем цифру 1. Это не применяется только к заполнению справок по работающим на основании патента (по ним всегда код 6).

Если 2-НДФЛ оформляется до окончания года – статус указывается на дату составления документа.

Код страны гражданства Указывается в соответствии с ОКСМ (Общероссийским классификатором стран мира). Например, для граждан России это код 643. Коды для других стран смотрите . Код документа, удостоверяющего личность

Указывается по справочнику «Коды видов документов, удостоверяющих личность налогоплательщика» (см. таблицу ниже). Обычно это коды 21 (паспорт гражданина РФ) и 10 (паспорт иностранного гражданина). Далее указывают серию и номер документа.

| Код | Наименование документа |

| 21 | Паспорт гражданина Российской Федерации |

| 03 | Свидетельство о рождении |

| 07 | Военный билет |

| 08 | Временное удостоверение, выданное взамен военного билета |

| 10 | Паспорт иностранного гражданина |

| 11 | Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории Российской Федерации по существу |

| 12 | Вид на жительство в Российской Федерации |

| 13 | Удостоверение беженца |

| 14 | Временное удостоверение личности гражданина Российской Федерации |

| 15 | Разрешение на временное проживание в Российской Федерации |

| 18 | Свидетельство о предоставлении временного убежища на территории Российской Федерации |

| 23 | Свидетельство о рождении, выданное уполномоченным органом иностранного государства |

| 24 | Удостоверение личности военнослужащего Российской Федерации |

| 91 | Иные документы |

Разделы 3-5

Показатели (кроме НДФЛ) отражают в рублях и копейках. Сумма налога округляется по правилам арифметики.

Если мы выплачивали доходы, не облагаемые НДФЛ в полном объеме (перечень таких доходов приведен в статье 217 НК РФ), суммы таких доходов в 2-НДФЛ мы не включаем. Например, в 2-НДФЛ не отражаются:

- пособия по беременности и родам и по уходу за ребенком до 1,5 лет;

- выплата увольняемому сотруднику выходного пособия в размере не более трех месячных заработков;

- единовременная выплата при рождении ребенка в размере до 50 000 руб.

Раздел 3

Он включает данные:

- о доходах, облагаемых налогом по одной из ставок (13, 15, 30, 35%);

- о налоговых вычетах, применимых к данным видам доходов (в частности, суммы, не облагаемые НДФЛ).

Полученные доходы отражаются в хронологическом порядке с разбивкой по месяцам и кодам доходов.

Доходы работника облагались по разным ставкам – как заполнять?

Если в течение года одно лицо получило доходы, попадающие под налогообложение по разным ставкам, заполняется одна справка, содержащая разделы 3 – 5 для каждой из ставок. Т.е. все доходы работника, независимо от вида дохода, должны попасть в одну справку.

Если все данные не помещаются на одном листе, заполняем вторую страницу справки (фактически у нас будет 2 заполненных бланка 2-НДФЛ с одинаковым номером).

На второй странице указывается номер страницы справки, заполняется заголовок «Справка о доходах физического лица за ______ год № ___ от ___.___.___» (данные в заголовке, включая номер, такие же, как на первой странице), вносятся данные в разделы 3 и 5 (разделы 1 и 2 не заполняются), заполняется поле «Налоговый агент» (внизу документа). Подписывается каждая заполненная страница.

Пример такой ситуации – выдача организацией своему сотруднику беспроцентного займа. У получателя займа возникнет как доход, облагаемый по ставке 13 % (заработная плата) и доход, попадающий под ставку 35 % (материальная выгода).

В случае выплаты дивидендов участнику, который работает в организации, они отражаются вместе с другими доходами. Заполнять по дивидендам отдельные разделы 3 и 5 не надо.

Например, 5 июня 2017 г. участнику Никифорову, который также работает заместителем Генерального директора, выплачены дивиденды 450 000 руб. В данных за июнь (см. образец выше) мы отразим доход по заработной плате с кодом 2000 и доход по дивидендам с кодом 1010.

Коды доходов и вычетов

Коды доходов и вычетов устанавливаются приказами ФНС (последние изменения утверждены приказом от 24.10.2017 № ММВ-7-11/820@). Полный перечень кодов по доходам смотрите .

Но чаще всего придется указывать следующие:

|

Наиболее употребляемые вычеты для данного раздела:

|

Полный перечень кодов по вычетам смотрите .

При отсутствии суммовых показателей в графах справки проставляется ноль.

Зарплата за декабрь выплачена в январе – как отразить?

В справке доходы отражаются в месяце, в котором такой доход считается фактически полученным по нормам Налогового кодекса. Например:

1) Нашему сотруднику зарплата за декабрь 2017 г. выплачена 12 января 2018 г. – ее сумму мы отразим в справке за 2017 г. в составе доходов за декабрь (т.к. в соответствии с п. 2 ст. 223 Налогового кодекса датой получения дохода в виде оплаты труда признается последний день месяца, за который начислен доход в соответствии с трудовым договором).

2) Мастеру, работающему у нас по договору подряда, оплата работы, выполненной в декабре 2017 г., произведена 12 января 2018 г. – данная сумма будет включена в 2-НДФЛ за 2018 г. (т.к. отдельных норм для оплаты по договорам гражданско-правового характера Налоговым кодексом не предусмотрено, следовательно, мы применяем общую норму, в соответствии с которой дата фактического получения дохода определяется как день его выплаты – п.1 ст. 223 НК РФ).

Отпускные отражаются в справке в составе доходов месяца, в котором они были выплачены (Письмо Минфина РФ от 06.06.2012 № 03-04-08/8—139).

Например, наш работник Никифоров находился в отпуске с 9 по 21 января 2018 г. Отпускные ему выплатили 29 декабря 2017 г. В 2-НДФЛ за 2017 г. (см. пример заполнения) мы включаем сумму отпускных в доход за декабрь с кодом 2012.

Некоторые виды доходов не облагаются налогом в пределах определенных норм. В 2-НДФЛ напротив такого дохода нужно указать код и сумму вычета в размере необлагаемой суммы.

Например, сотруднику Никифорову на день рождения (10 сентября) от компании подарили телефон стоимостью 18000 руб. Т.к. стоимость подарков за год не облагается НДФЛ в сумме, не превышающей 4000 руб., в справке 2-НДФЛ в данных за сентябрь (см. пример заполнения) мы отразим:

- доход 18000 руб. с кодом 2720 (стоимость подарков);

- вычет 4000 руб. с кодом 501.

Раздел 4

Наиболее часто употребляемые коды вычетов:

- 126, 127, 128 – вычеты на первого, второго, третьего и последующих детей;

- 311 – по расходам на приобретение жилья;

- 312 – на уплаченные проценты по ипотеке;

- 324 – по расходам на лечение.

Полный перечень кодов смотрите . Вычеты получают исключительно налоговые резиденты в отношении доходов, облагаемых по ставке 13% (кроме дивидендов).

Предоставить социальный или имущественный вычет по месту работы мы можем, если сотрудник принес уведомление из налоговой о праве на такой вычет. Реквизиты уведомлений указываются внизу раздела 4.

В 5 разделе указывается:

- Общая сумма доходов из 3 раздела (складываем показатели столбца «Сумма доходов»);

- Налоговая база (из общей суммы дохода отнимаем суммы вычетов из столбцов «Сумма вычетов» 3 и 4 разделов);

- Сумма исчисленного и удержанного с этих доходов налога (показатель графы «налоговая база»* ставку налога, в справках с признаком “2” (“4”) суммы исчисленного и удержанного налога будут различаться);

- Сумма перечисленного в бюджет НДФЛ.

Графы для информации по фиксированным авансовым платежам по патенту заполняются в справках по работающим на основании патента по информации из уведомления о подтверждении права на уменьшение налога, полученного из налоговой инспекции.

В графе «Налоговый агент» указывается:

1 – когда справку представляет руководитель организации (компании-правопреемника) лично или справка отправлена с цифровой подписью руководителя;

2 – в других случаях (например, при подаче 2-НДФЛ в бумажном виде главным бухгалтером или курьером).

Внизу вписываются данные лица, представившего справку, и его подпись.

Представитель указывает также данные доверенности.

2-НДФЛ: пошаговая инструкция по заполнению справки о доходах физического лица

Вход на сайт Регистрация Вход для зарегистрированных: Закрыть Войти через Раньше вы входили через Восстановление пароля Регистрация Восстановление пароля 2-НДФЛ: пошаговая инструкция по заполнению справки о доходах физического лица  Елена Маврицкая, 26 февраля 2018 26 февраля 2018

Елена Маврицкая, 26 февраля 2018 26 февраля 2018

Форма 2-НДФЛ представляет собой справку о доходах физического лица (утв. приказом Минфина России от 30.10.15 № ММВ-7-11/485@). Эти справки по доходам всех работников работодатель обязан ежегодно сдавать в налоговые органы. Кроме того, справка 2-НДФЛ выдается работнику по его требованию. В данном материале мы дадим пошаговую инструкцию по заполнению 2-НДФЛ. Инструкция составлена в виде таблицы. Материал будет обновляться каждый раз после внесения изменений в законодательство, поэтому обращать внимание на дату размещения статьи не нужно — инструкция будет актуальной всегда.

Справка 2-НДФЛ: общая информация

Порядок заполнения формы 2-НДФЛ утвержден приложением № 2 к приказу Минфина России от 30.10.15 № ММВ-7-11/485@. Порядок представления в налоговые органы сведений о доходах физических лиц содержится в приказе Минфина России от 16.09.11 ММВ-7-3/576@.

Однако и процедура представления справки 2-НДФЛ, и ее заполнение вызывают у бухгалтеров довольно много вопросов. Чтобы облегчить процесс оформления справок, мы подготовили инструкцию, где в доступной форме объединены требования законодательства, разъяснения чиновников и учтены судебные решения.

Оформление 2-НДФЛ и представление справки в инспекцию

|

Кто заполняет 2-НДФЛ |

Налоговые агенты: компании, предприниматели, нотариусы, адвокаты и представительства иностранных организаций в РФ, которые выплачивают физическим лицам зарплату, дивиденды и прочие виды доходов (ст. 226 НК РФ). |

|

В каких случаях заполняется |

|

|

За какой период составляется 2-НДФЛ |

За один календарный год. Если требуется справка за два, три и т д. года (например, по просьбе физического лица), необходимо заполнить две, три и т д. справки. |

|

Куда и когда представляется |

В налоговую инспекцию:

Физическому лицу на основании его заявления (п. 3 ст. 230 НК РФ). |

|

Куда сдавать 2-НДФЛ по обособленным подразделениям |

Справки о доходах, выплаченных подразделениями, подаются в инспекции по месту учета данных подразделений (п. 2 ст. 230 НК РФ). Если подразделение закрыто, справки можно подать в инспекцию по месту учета головной организации (см. «Если филиал, в котором трудились работники, ликвидирован, сведения о доходах таких работников подаются в инспекцию по месту учета компании»). Крупнейшие налогоплательщики вправе выбирать, куда сдавать справки: по местонахождению подразделения, либо по месту своего учета (п. 2 ст. 230 НК РФ). |

|

Куда сдавать 2-НДФЛ за работников ИП на «вмененке» и ПСН |

Справки о доходах, выплаченных предпринимателями на ПСН или «вмененке» своим работникам, подаются в ту инспекцию, где ИП состоит на учете по месту ведения деятельности (п. 2 ст. 230 НК РФ). |

|

За какой период составлять 2-НДФЛ при реорганизации и ликвидации |

За период от начала года до момента прекращения деятельности (см. «ФНС сообщила, за какой период представляются справки 2-НДФЛ при реорганизации или ликвидации»). |

|

2-НДФЛ в случае, если физическое лицо получило доходы, облагаемые по разным ставкам |

В отношении доходов, облагаемых по разным ставкам НДФЛ, оформляется одна справка 2-НДФЛ |

|

2-НДФЛ в случае, когда налоговый агент удержал только часть НДФЛ |

Составляются две справки по форме 2-НДФЛ. Первая — с признаком 1. В ней отражаются все доходы. Вторая — с признаком 2. В ней отражаются только те доходы, с которых НДФЛ не был удержан. Если справки с признаком 1 и признаком 2 полностью идентичны: а) мнение чиновников: необходимо представить сначала справку с признаком 2, а потом справку с признаком 1 (см. «В случае невозможности удержать НДФЛ налоговый агент должен представлять справку 2-НДФЛ и с признаком «2» и с признаком «1»»); б) мнение судей: достаточно представить только справку с признаком 2 (см. «Суд: налоговые агенты не обязаны дважды информировать налоговиков о невозможности удержания НДФЛ с доходов физлиц»). |

|

2-НДФЛ в ситуации, когда обнаружена ошибка за прошлый период |

В случае пересчета НДФЛ за периоды, справки за которые уже сданы, составляется корректирующая справка по форме, действовавшей в периоде, за который вносятся корректировки. В случае полной отмены начислений НДФЛ за периоды, справки за которые уже сданы, составляется аннулирующая справка. В ней заполняются только разделы 1 и 2. |

|

В какой форме справки представляются в налоговую инспекцию |

В электронной форме по интернету через специализированного оператора связи или через интернет-сайт ФНС. Если налоговый агент выплачивает доходы менее чем 25 физическим лицам, можно сдать справки на бумажных носителях (п. 2 ст. 230 НК РФ). К справкам нужно приложить два экземпляра реестра сведений о доходах. |

|

Справка о доходах, выплаченных предпринимателю |

Не оформляется и не представляется, так как предприниматели сами платят НДФЛ и отчитываются по нему. |

|

Что указывать в 2-НДФЛ, если суммовое значение отсутствует |

При отсутствии значения по суммовым показателям в форме 2-НДФЛ указывается ноль. |

|

2-НДФЛ в случае, когда необходимая информация не умещается на одной странице |

Заполняется необходимое количество страниц. На каждой странице (начиная со второй) вверху указывается номер страницы и проставляется номер и дата справки, а также год, за который она составлена. На каждой странице заполняется поле «налоговый агент» и ставится подпись. |

Заполнение 2-НДФЛ

Заголовок справки о доходах |

||

|

Поле |

||

|

«за 20__ год» |

Год, за который составляется справка. |

|

|

«№ ____» |

Порядковый номер, присвоенный налоговым агентом. Номера присваиваются в пределах каждого отчетного налогового периода (года). В следующем году нумерация начинается заново. При составлении корректирующей или аннулирующей справки ставится номер первичной справки (то есть ранее представленной). |

|

|

«от ____» |

Дата (число, номер месяца, год) составления справки. Указывается арабскими цифрами через точку. Пример: 01.03.2016. При составлении корректирующей или аннулирующей справки ставится текущая дата (а не дата первичной справки). |

|

|

«признак» |

1 — если в справке указан НДФЛ, удержанный из доходов физического лица в отчетном году (в том числе, если справка оформляется по просьбе самого физического лица); 2 — если справка составляется для информирования инспекции о невозможности удержать НДФЛ; 3 — если справка составляется правопреемником налогового агента для предоставления физлицу; 4 — если справка сдается правопрееником налогового агента в ИФНС. |

|

|

«номер корректировки» |

00 — при составлении первичной справки; 01 (02, 03 и т д.) — при составлении корректирующей справки; 99 — при составлении аннулирующей справки. |

|

|

«в ИФНС (код)» |

Четырехзначный код инспекции, в которой налоговый агент состоит на учете. Пример: 5040, где 50 — код региона, 40 — код инспекции. |

|

Раздел 1 «Данные о налоговом агенте» |

||

|

При составлении аннулирующей справки заполняются все показатели раздела 1, указанные в первичной справке. Если персональные данные физлица изменились после представления справки по форме 2-НДФЛ, подавать уточнения с исправленными данными не нужно («ФНС сообщила, как действовать, если паспортные данные работника изменились уже после подачи в инспекцию справок 2-НДФЛ»). |

||

|

Поле |

||

|

«Код по ОКТМО» |

Код муниципального образования, на территории которого находится организация или ее подразделение (согласно Общероссийскому классификатору территорий муниципальных образований ОК 033-2013, утв. приказом Росстандарта от 14.06.13 № 159-ст). Если в течение отчетного года сотрудник работал в нескольких подразделениях, расположенных на территориях с разными кодами ОКТМО, то по каждому подразделению нужно оформить свою справку и указать в ней свой код (см. «Минфин напомнил, куда подавать форму 2-НДФЛ за работника, получившего доходы в нескольких филиалах компании»). Поле состоит из 11 знакомест. Если код имеет 8 знаков, справа никакие символы не проставляются. Пример: 12445698. Предприниматели на «вмененке» или ПСН ставят код по месту осуществления деятельности. ИП на других системах налогообложения, а также нотариусы, адвокаты и прочие «частники» ставят код по месту жительства. Правопреемник налогового агента указывает код по месту нахождения реорганизованной организации или ее обособленного подразделения. |

|

|

«Телефон» |

Контактный телефон налогового агента. |

|

|

«ИНН» |

Заполняется как организациями, так и предпринимателями. |

|

|

«КПП» |

Заполняется только организациями. Если у организации есть обособленное подразделение, ставится КПП по месту нахождения подразделения. Если в течение отчетного года сотрудник работал в нескольких подразделениях, то по каждому подразделению нужно оформить свою справку и указать в ней свой КПП (см. «Минфин напомнил, куда подавать форму 2-НДФЛ за работника, получившего доходы в нескольких филиалах компании»). |

|

|

«Налоговый агент» |

Организации вписывают сокращенное наименование (при отсутствии — полное наименование) согласно учредительным документам. Данное правило действует и в ситуации, когда организация отчитывается по месту учета обособленного подразделения (см. «2-НДФЛ: как правильно указать наименование организации — налогового агента»). При этом содержательная часть (аббревиатура или название) располагается в начале строки. Примеры: «школа № 25», «ОКБ «Вымпел»». Физические лица вписывают фамилию, имя, отчество согласно документу, удостоверяющему личность. Сокращения не допускаются. Двойная фамилия пишется через дефис. Пример: Иванов-Юрьев Алексей Михайлович. Если отчитывается правопреемник, то указывается наименование реорганизованной организации либо ее обособленного подразделения. |

|

| Форма реорганизации (ликвидации) (код) |

Заполняется только правопреемником налогового агента. Если организация отчитывается за саму себя, поле не заполняется. Указвается код: для ликвидации — 0; для преобразования — 1; для слияния — 2; для разделения — 3; для присоединения — 5; для разделения с одновременным присоединением — 6 |

|

| ИНН / КПП реорганизованной организации |

Заполняется только правопреемником налогового агента. Если организация отчитывается за саму себя, поле не заполняется. ИНН и КПП реорганизованной организации либо ее обособленного подразделения |

|

Раздел 2 «Данные о физическом лице-получателе дохода» |

||

|

При составлении аннулирующей справки заполняются все показатели раздела 2, указанные в первичной справке. Если персональные данные физлица изменились после представления справки по форме 2-НДФЛ, сдавать уточнения с новыми данными не нужно («ФНС сообщила, как действовать, если паспортные данные работника изменились уже после подачи в инспекцию справок 2-НДФЛ»). |

||

|

Поле |

||

|

«ИНН в Российской Федерации» |

ИНН, подтверждающий постановку физического лица на учет в налоговом органе РФ. При отсутствии у физического лица ИНН данное поле не заполняется. Мнение налоговиков: инспекция не должна принимать справку, представленную в электронной форме, если в ней отсутствует ИНН физического лица (см. «ФНС: присланные через интернет справки 2-НДФЛ, в которых не указан ИНН работников, приниматься не будут»). |

|

|

«ИНН в стране гражданства» |

ИНН (или его аналог) налогоплательщика-иностранца в стране гражданства. Проставляется в случае наличия такой информации. |

|

|

«Фамилия» |

Фамилия физического лица согласно документу, удостоверяющему личность. Сокращения не допускаются. Для указания фамилий физических лиц-иностранцев можно использовать латинский алфавит. |

|

|

«Имя» |

Имя физического лица согласно документу, удостоверяющему личность. Сокращения не допускаются. Для указания имен физических лиц-иностранцев можно использовать латинский алфавит. |

|

|

«Отчество» |

Отчество физического лица согласно документу, удостоверяющему личность. Сокращения не допускаются. Для указаний отчеств физических лиц-иностранцев можно использовать латинский алфавит. Если отчество отсутствует, его можно не указывать. |

|

|

«Статус налогоплательщика» |

Код статуса физического лица:

Если в течение года физическое лицо являлось резидентом РФ, вне зависимости от прочих факторов ставится 1. Исключение сделано только для иностранцев, работающих на основании патента, — для них в любом случае ставится 6. |

|

|

«Дата рождения» |

Дата рождения физического лица (число, месяц, год). Указывается арабскими цифрами через точку. Пример: 19.03.1969 |

|

|

«Гражданство (код страны)» |

Числовой код страны, гражданином которой является физическое лицо, согласно Общероссийскому классификатору стран мира (ОКСМ), утв. постановлением Госстандарта России от 14.12.01 № 529-ст. Примеры: 643 — код России, 804 — код Украины. При отсутствии у физического лица гражданства ставится код страны, выдавшей документ, удостоверяющий личность. |

|

|

«Код документа, удостоверяющего личность» |

Код документа, удостоверяющего личность, согласно справочнику «Коды видов документов, удостоверяющих личность налогоплательщика». Пример: для несовершеннолетнего физического лица ставится 03 — код свидетельства о рождении. |

|

|

«Серия и номер» |

Серия и номер документа, удостоверяющего личность. Знак «№» не ставится. |

|

Раздел 3 «Доходы, облагаемые по ставке ___%» |

||

|

В заголовке указывается та ставка НДФЛ, в отношении которой заполняется данный раздел. Если в течение отчетного года физическому лицу выплачивались доходы по разным ставкам, данный раздел заполняется для каждой из ставок. В разделе 3 указываются доходы, начисленные и фактически полученные физическим лицом (в денежной, натуральной форме и в виде материальной выгоды), а также профессиональные вычеты. Другие виды вычетов в данном разделе не указываются. Доходы за предыдущий год, выплаченные в следующем году, отражаются в справке за предыдущий год. Если доходы выплачены после представления справки за предыдущий год (например, в апреле следующего года), необходимо оформить корректирующую справку (см. «ФНС уточнила, как отразить в 2-НДФЛ зарплату за прошлый год, выплаченную в 2015 году»). При оформлении справки с признаком 1 в данном разделе указываются все доходы: как те, с которых НДФЛ удержан, так и те, с которых НДФЛ не удержан. При оформлении справки с признаком 2 в данном разделе указываются доходы, с которых налоговый агент не удержал НДФЛ. При составлении аннулирующей справки раздел 3 не заполняется. |

||

|

Графа |

||

|

Месяц |

В хронологическом порядке указывается порядковый номер месяца, за который был начислен и фактически получен доход. |

|

|

Код дохода |

Код дохода из справочника «Коды видов доходов налогоплательщика» (приложение № 1 к приказу ФНС России от 10.09.2015 № ММВ-7-11/387@). |

|

|

Сумма дохода |

Полная сумма дохода (без налоговых вычетов) по соответствующему коду. Если в отношении дохода предусмотрены профессиональные вычеты, или доход облагается НДФЛ не в полном размере, напротив этого дохода указывается соответствующий код вычета. При оформлении справки 2-НДФЛ с признаком 2 указывается сумма дохода, с которой не был удержан НДФЛ. |

|

|

Код вычета |

Заполняется в форме 2-НДФЛ только для доходов, в отношении которых предусмотрены профессиональные вычеты, и в отношении доходов, которые облагаются НДФЛ не в полном размере согласно статье 217 НК РФ (например, стоимость подарков). Стандартные, имущественные, социальные и инвестиционные вычеты в данном поле не отражаются. Код вычета выбирается из справочника «Коды видов вычетов налогоплательщика» (приложение № 2 к приказу ФНС России от 10.09.2015 № ММВ-7-11/387@). По доходам, о которых говорится в статьях 214.1, 214.2 и 214.3 НК РФ, для одного кода дохода может быть указано несколько кодов вычета. Тогда первый код отражается напротив кода дохода, а остальные — строками ниже без заполнения полей «Месяц», «Код дохода» и «Сумма дохода». |

|

|

Сумма вычета |

Заполняется только для доходов, в отношении которых предусмотрены профессиональные вычеты, и в отношении доходов, которые облагаются НДФЛ не в полном размере согласно статье 217 НК РФ (например, стоимость подарков). Стандартные, имущественные, социальные и инвестиционные вычеты в данном поле не отражаются. Сумма вычета не может превышать сумму дохода. По доходам, о которых говорится в статьях 214.1, 214.2 и 214.3 НК РФ, для одного кода дохода может быть указано несколько кодов вычета. Тогда первая сумма вычета отражается напротив кода дохода, а остальные — строками ниже без заполнения полей «Месяц», «Код дохода» и «Сумма дохода». |

|

Раздел 4 «Стандартные, социальные, инвестиционные и имущественные налоговые вычеты» |

||

|

При составлении аннулирующей справки 2-НДФЛ раздел 4 не заполняется. |

||

|

Поле |

||

|

Код вычета |

Код соответствующего вычета из справочника «Коды видов вычетов налогоплательщика» (приложение № 2 к приказу ФНС России от 10.09.15 № ММВ-7-11/387@). Если вид вычета в справочнике отсутствует, следует указывать код 620 (письмо ФНС России от 11.02.14 № БС-4-11/2189). |

|

|

Сумма вычета |

Сумма вычетов по указанному коду. Число заполненных строк зависит от количества видов вычета, предоставленных физическому лицу. |

|

|

Уведомление, подтверждающее право на социальный налоговый вычет |

Заполняется в случае, когда физическому лицу предоставлен социальный вычет. Указывается номер и дата уведомления, а также код налогового органа, выдавшего уведомление. При наличии нескольких уведомлений, заполняется несколько строк для отражения реквизитов всех уведомлений. |

|

|

Уведомление, подтверждающее право на имущественный налоговый вычет |

Заполняется в случае, когда физическому лицу предоставлен имущественный вычет. Указывается номер и дата уведомления, а также код налогового органа, выдавшего уведомление. При наличии нескольких уведомлений, заполняется несколько строк для отражения реквизитов всех уведомлений. |

|

Раздел 5 «Общие суммы дохода и налога» |

||

|

В разделе 5 отражаются суммы начисленного и фактически полученного дохода, а также суммы начисленного, удержанного и перечисленного НДФЛ по ставке, указанной в разделе 3. Если в течение отчетного года физическому лицу выплачивались доходы по разным ставкам, данный раздел заполняется для каждой из ставок. Данные о начисленных суммах НДФЛ нужно округлять до полных рублей (см. «Минфин: данные о начисленных суммах налога в справках 2-НДФЛ за 2015 год должны быть округлены до полных рублей»). При составлении аннулирующей справки 2-НДФЛ раздел 5 не заполняется. |

||

|

Поле |

||

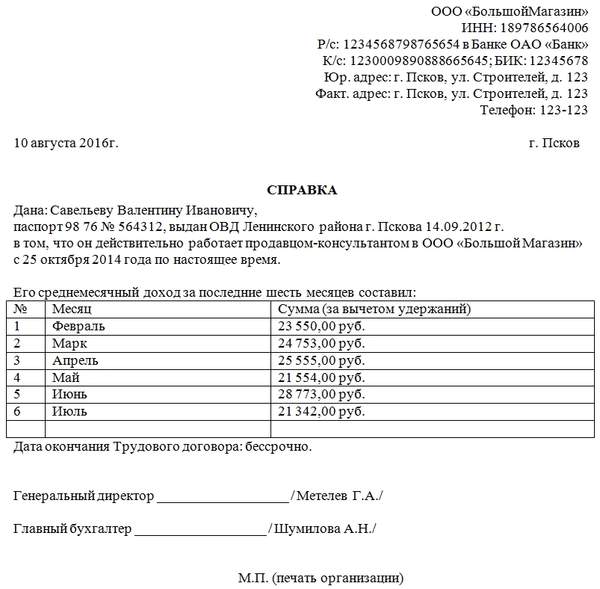

Образец справки о доходах

20019

Справка о доходах – один из самых востребованных документов. Он может потребоваться как государственному служащему, так и работнику частной организации. Она говорит о том, насколько гражданин является платежеспособным человеком и чаще всего нужна для получения кредита в банках и прочих финансовых организациях, для оформления виз, а также для налоговых инстанций и различных социальных служб. В последнем случае, этот документ обычно нужен для подтверждения права гражданина на получение каких-либо государственных субсидий и льгот.

ФАЙЛЫ

Скачать пустой бланк справки о доходах .docСкачать образец заполнения справки о доходах .doc

Кто выдает справку

Помните: закон не требует указывать, для каких именно целей вам понадобилась справка о доходах.

Данный документ выдает работодатель по запросу подчиненного. Выписывает справку, как правило, специалист бухгалтерского отдела, который затем передает ее на подпись руководителю предприятия. Для того, чтобы ее получить заинтересованному сотруднику достаточно обратиться к руководству компании с письменным заявлением – отказать руководство не вправе. В течение трех дней с момента запроса, сотрудник должен получить требуемый документ. Сроки действия справки могут существенно отличатся в зависимости от той организации, в которую ее необходимо предоставить, но обычно этот срок не превышает одного месяца.

Правила оформления справки

Унифицированного образца, обязательного к применению, у этого документа нет, поэтому она может быть оформлена в свободном виде или по специально разработанному и утвержденному в компании шаблону. Главное, чтобы в справке содержались следующие сведения:

- наименование предприятия,

- сведения о работнике,

- среднемесячный размер заработной платы,

- сумма фактически начисленной и полученной на руки сотрудником зарплаты за определенный период времени.

Размер отчислений по налогам и страховым взносам во внебюджетные фонды можно не писать, при условии, что в справке указывается «чистая» з/п. Кроме того, желательно указать сумму долга организации перед сотрудником на дату выдачи справки, если таковой имеется.

Все данные, вносимые в справку о доходах должны быть достоверными, в документе не должно быть никаких ошибок и исправлений. За предоставление неверных сведений (который сегодня могут легко проверить надзорные органы), администрация предприятия, в лице главного бухгалтера и руководителя может понести наказание в виде крупного штрафа.

Справка может быть написана как на обычном листе формата А4, так и на фирменном бланке предприятия, законом допускается как печатный, так и рукописный вариант. Экземпляров у справки может быть столько, сколько потребует сотрудник в своем заявлении. Документ должен быть подписан главным бухгалтером предприятия и директором.

Если документ выдает коммерческая организация, то печать можно не ставить, так как индивидуальные предприниматели и юридические лица (с 2016 года) не обязаны использовать в своей деятельности печати и штампы (но стоит иметь ввиду, что иногда представители государственных и кредитных структур могут потребовать наличие оттиска на документе).

Инструкция по заполнению справки о доходах

С точки зрения делопроизводства, заполнение справки не должно вызвать особых затруднений, поскольку она имеет вполне стандартную структуру.

Вверху документа пишется полное наименование организации с указанием ее организационно-правового статуса (ИП, ООО, ОАО, ЗАО), затем вносятся ее реквизиты, а также дата заполнения справки и населенный пункт, в котором работает предприятие. Если используется фирменный бланк, то эти сведения указывать уже необязательно.

Чуть ниже посередине строки пишется название документа. Далее вносятся сведения о сотруднике, для которого предназначается справка:

- фамилия, имя, отчество,

- паспортные данные (серия, номер, когда, где, кем выдан),

- удостоверяется тот факт, что данное лицо на момент выдачи справки действительно является работником организации,

- указывается его должность,

- дата заключения трудового договора.

Следующая часть справки касается непосредственно полученных сотрудником доходов за тот или иной период времени. Оформить это можно как списком, так и в виде таблицы (последний вариант намного удобнее). В таблицу вносятся суммы заработной платы помесячно (можно только в рублях, копейки указывать необязательно).

Если указывается «чистый» доход, то никаких дополнительных столбцов делать не нужно, в противном случае необходимо занести сведения о произведенных налоговых отчислениях и страховых выплатах во внебюджетные фонды.

Ниже таблицы нужно указать срок действия трудового договора и если он бессрочный, то это необходимо также отметить.

В завершении документ должен подписать главный бухгалтер и руководитель организации.

Теги: бланк, образец, справка Сохранить: Скопировать урл:

-

Редактор Мария Власова 9 января 2019 в 13:24 Весь декрет делится на 2 периода:

Редактор Мария Власова 9 января 2019 в 13:24 Весь декрет делится на 2 периода:

- отпуск по беременности и родам (по больничному листу) — 140 дней. Рассчитывается…

Перенос года на начисления пособий

-

lyudmila 9 января 2019 в 12:28 Почему нельзя, я же проработала год и оклад другой сравнению 2013 ,2014 Перенос года на начисления пособий

lyudmila 9 января 2019 в 12:28 Почему нельзя, я же проработала год и оклад другой сравнению 2013 ,2014 Перенос года на начисления пособий -

Редактор Мария Власова 8 января 2019 в 21:00 Часовая или дневная производительность определяется как количество продукции, произведенной в… Производительность труда

Редактор Мария Власова 8 января 2019 в 21:00 Часовая или дневная производительность определяется как количество продукции, произведенной в… Производительность труда -

levseverov 8 января 2019 в 12:09 Мы дарили косметику, коллектив мужской .

levseverov 8 января 2019 в 12:09 Мы дарили косметику, коллектив мужской .

Подарки партнерам на НГ -

Григорий Б. 6 января 2019 в 15:26 Вопрос-то в чём? Тарифные ставки горнорабочих подземных в Кузбассе на 2019 год

Григорий Б. 6 января 2019 в 15:26 Вопрос-то в чём? Тарифные ставки горнорабочих подземных в Кузбассе на 2019 год -

Редактор Мария Власова 5 января 2019 в 12:25 Вы можете опираться на ст. 72.1 ТК РФ, а именно «По письменной просьбе работника или с его письменного согласия может… Не дают уведомления о переходе на другую работу

Редактор Мария Власова 5 января 2019 в 12:25 Вы можете опираться на ст. 72.1 ТК РФ, а именно «По письменной просьбе работника или с его письменного согласия может… Не дают уведомления о переходе на другую работу

Ассистентус — электронный журнал для малого бизнеса, предпринимателей, бухгалтеров, юристов, кадровиков

- Производительность труда8 января

- Тарифные ставки горнорабочих подземных в Кузбассе на 2019 год6 января

- Закупка через ИП — есть смысл?2 января

Задать вопрос на форуме Акты, Ведомости, Заявления, Доверенности, Должностные инструкции, Журналы, Отчёты, Письма, Приказы, Протоколы, Справки, Уведомления и другие. Всего 784 документа.

- Калькулятор страхового стажа и еще 8 калькуляторов.

- Производственный календарь 2019 и еще 3 для регионов.

- МРОТ, прожиточный минимум, КБК, ОКВЭД и другое.

Добавить комментарий