Внереализационный доход

Содержание

- Как в налоговом учете сформировать внереализационные доходы

- Как в налоговом учете сформировать внереализационные расходы

- Внереализационные расходы – это какой счет?

- Список внереализационных доходов и расходов

- Для чего нужны термины внереализационных доходов и расходов

- Возможные сложности при бухучете

- Судебные разбирательства

- Перечень внереализационных доходов

- Не ошибитесь при учете внереализационных доходов

- Открытый перечень внереализационных расходов

- Могут ли другие расходы оказаться внереализационными?

- Признание расходов внереализационными

- ВНЕРЕАЛИЗАЦИОННЫЕ ДОХОДЫ

Как в налоговом учете сформировать внереализационные доходы

Внереализационные доходы – это по стат. 250 НК РФ издержки компании, не поименованные в стат. 249, но участвующие в процессе вычисления налогооблагаемой базы по налогу с прибыли бизнеса. А именно в данном случае подразумеваются те поступления, которые образовались не в результате целей работы компании, а случайным образом, но тем не менее приносят прибыль, и требуют перечисления налога с доходов. Подробный список из 25 пунктов содержится в стат. 250 Налогового Кодекса.

Уточненная декларация по налогу на прибыль 2017

Внереализационные доходы по налогу на прибыль – перечень:

- Поступления от участия фирмы в работе других предприятий.

- Величины положительных курсовых разниц, образующихся при расчетах по валютным обязательствам.

- Величины положительных курсовых разниц от приобретения/реализации валюты.

- Суммы пеней, штрафных санкций и/или неустоек, компенсаций ущерба, признанных контрагентом-должником либо подлежащих уплате по судебному решению.

- Поступления от пользования интеллектуальными правами.

- Начисленные к уплате процентные поступления от заемных обязательств.

- При формировании компанией резервов восстановленные суммы.

- Имущество или права, перешедшие предприятию безвозмездно.

- Поступления по арендным/субарендным обязательствам.

- Поступления по сделкам участия в простом товариществе.

- Возникшие ранее доходы, обнаруженные в текущих периодах.

- Безвозмездно полученные по международным договорам объекты ОС и НМА.

- Поступления от стоимости полученных при разборе объектов ОС материалов.

- Поступления в рамках благотворительности, расходуемые не по целевым назначениям.

- Поступления, полученные в целях формирования резервов и расходуемые не по назначению, компаниями, ведущими деятельность с использованием радиации.

- Средства от уменьшения складочного или уставного капитала при одновременном отказе предприятия вернуть положенную стоимость участникам.

- Поступления от возврата НКО уплаченных раньше вкладов при условии отнесения таких сумм на расходы.

- Средства от списания кредиторских обязательств при истечении установленного законодательством искового срока давности.

- Поступления от сделок с различными финансовыми инструментами.

- Поступления от выявления в ходе инвентаризационных мероприятий излишков ТМЦ.

- Поступления от стоимости печатной продукции СМИ в случаях ее замены/возврата.

- Поступления от корректировки прибыли.

- Поступления при акцизных операциях.

- Поступления от иностранных контролируемых хозяйствующих субъектов.

- Денежные поступления от переданного ранее на внесение в целевой капитал эквивалента ценных бумаг либо объектов недвижимого имущества.

При этом существуют исключения при отнесении поступлений к доходам. Так, не следует учитывать при определении налога с прибыли суммы задатков, авансов, средств по посредническим сделкам, заемные суммы. Полный закрытый список содержит стат. 251 НК.

Как в налоговом учете сформировать внереализационные расходы

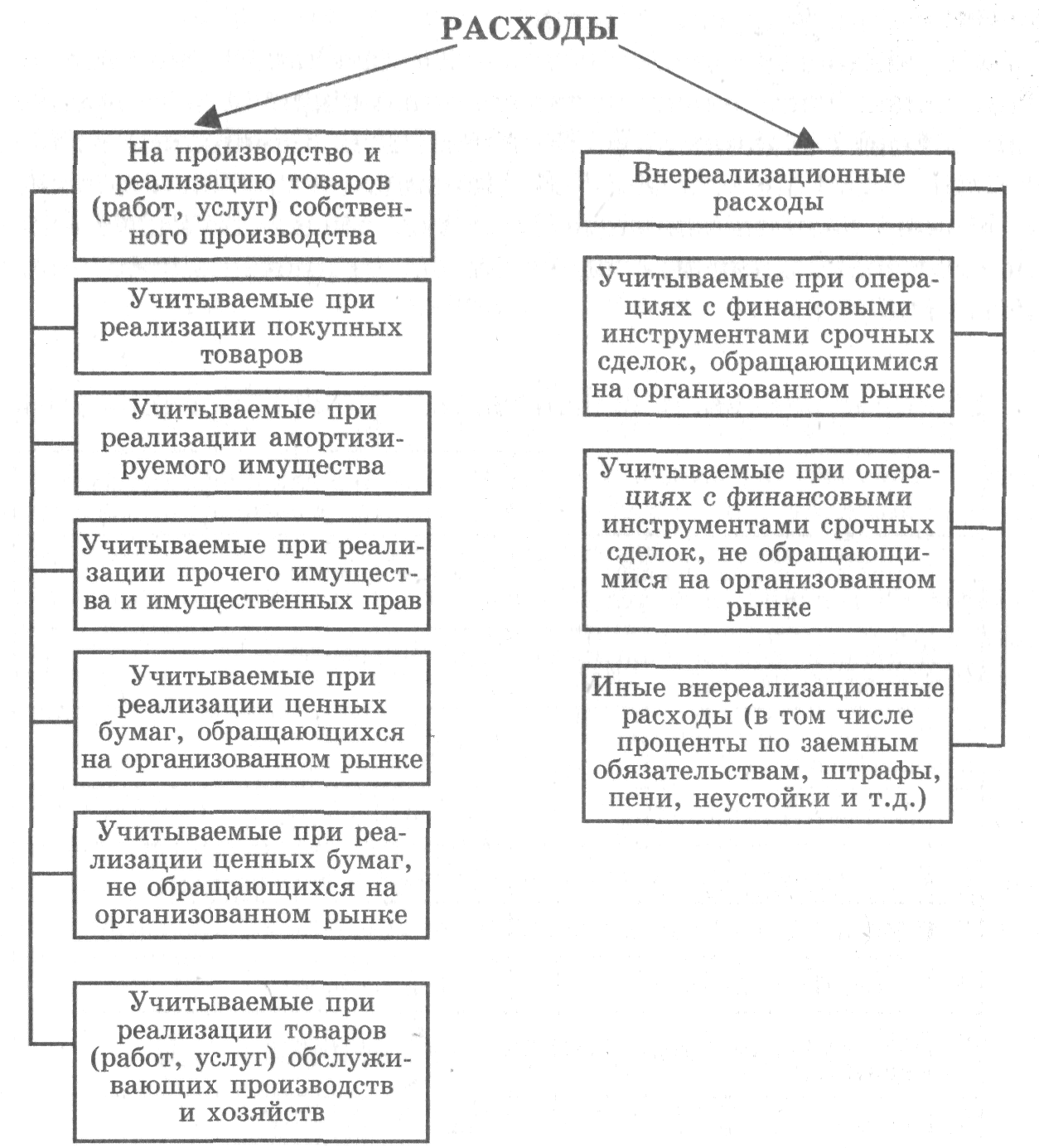

Внереализационные расходы – это оправданные с точки зрения экономической целесообразности и обязательно подтвержденные первичной документацией издержки, не относящиеся напрямую на реализацию/производство. В состав внереализационных расходов включаются затраты, поименованные в стат. 265 НК РФ: перечень, в отличие от приведенных выше внереализационных доходов, – открытый.

Внереализационные расходы по налогу на прибыль – перечень:

- Суммы затрат по имущественным объектам, отданным по лизинговым сделкам, в том числе амортизационные начисления, при условии того факта, что деятельность не носит систематический характер, другими словами не является основной.

- Процентные выплаты по любым заемным договорам за фактический промежуток времени пользования кредитными суммами.

- Затраты, возникающие при выпуске ценных бумаг, к примеру, регистрационные, услуги агентов и др.

- Издержки по содержанию/обслуживанию купленных ценных бумаг.

- Величины отрицательных курсовых разниц, кроме предоплаты.

- Величины отрицательных курсовых разниц при приобретении/реализации валюты.

- Затраты, возникающие при формировании сумм предусмотренных учетной политикой резервов сомнительных долгов контрагентов.

- Затраты, возникающие при ликвидации объектов ОС, НМА, незавершенного строительства, или же оборудования, не прошедшего монтаж.

- Издержки на содержание различных объектов/мощностей при мероприятиях консервации/расконсервации.

- Платежи по судебным или арбитражным производствам.

- Издержки, возникающие у предприятия при наличии простоев в производстве или при аннулировании заказов.

- Издержки по таре.

- Штрафные санкции по договорным обязательствам, присужденные судебным решением или признанные самостоятельно контрагентом.

- Услуги банка признаются внереализационными расходами, но не косвенными.

- Издержки, связанные с проведение собраний акционеров или других участников.

- Издержки, возникающие в процессе мобилизационной подготовки.

- Издержки, возникающие в результате проведения сделок с финансовыми инструментами.

- Затраты по выплате покупателям/потребителям предусмотренных договорными условиями скидок/премий.

- Целевые отчисления при проведении лотерей.

- Прочие внереализационные расходы могут включать в себя остальные обоснованные целесообразностью издержки, если в наличии имеется первичная подтверждающая документация.

Внереализационные расходы – это какой счет?

Формирование проводок по внереализационным издержкам в бухучете ведется с помощью сч. 91 путем внесения записей на прочие расходы. Подробности учета регулирует ПБУ 10/99, что порой ведет к разницам при составлении отчетов бухгалтерских и налоговых. Момент выполнения проводки зависит от статьи затрат, к примеру:

- По амортизации – отражают ежемесячно.

- По выполненным услугам сторонних компаний – отражают на дату составления документации или согласно договорным условиям.

- По процентным заемным платежам – отражают ежемесячно на последнюю дату.

- По штрафным договорным санкциям – на момент судебного решения или признания неустойки.

- При использовании резервов – на дату начисления.

При заполнении декларации по прибыли в бланке выделена специальная строка Листа 02 с приложениями. В форме-2 все виды прочих расходов вносятся в стр. 2350, а проценты отражаются по стр. 2330.

Обратите внимание! Не нужно путать внереализационные расходы с косвенными, это разные термины. Такая градация затрат связана со способом их отнесения на реализацию/производство согласно нормам стат. 318.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Деятельность любой коммерческой компании должна быть направлена на получение прибыли. Это одно из основополагающих правил ведения бизнеса. Однако некоторые доходы могут быть не связанны с прямой реализацией товаров, работ или услуг. Внереализационные доходы – это и есть подобные поступления.

Что относится к внереализационным доходам

Внереализационные доходы, равно как и доходы от реализации товаров, работ или услуг, формируют налоговую базу, в частности по налогу на прибыль. То есть в данном случае речь идет о поступлениях, которые с одной стороны получены без приложения каких-либо усилий со стороны организации, но с другой все же являются экономической выгодой, и соответственно с них необходимо заплатить налог.

Глава 25 Налогового кодекса четко регламентирует, какие поступления у компании относятся к внереализационным доходам. Это, например, дивиденды от участия в уставном капитале других организаций, суммы штрафов, признанные должником или назначенные по решению суда, проценты по предоставленным займам или начисленные банком на остаток денежных средств на расчетном счете, положительные курсовые разницы. К внереализационным доходам относятся также безвозмездно полученное имущество, доходы прошлых лет, выявленные в отчетном периоде, обнаруженные при инвентаризации излишки ТМЦ или имущество, кредиторская задолженность, списанная в связи с истечением срока давности. Перечисленные виды внереализационных доходов встречаются в деятельности компаний наиболее часто, однако это далеко не весь перечень. Всего в статье 250 Налогового кодекса представлено 25 пунктов доходов организации, которые следует относить к внереализационным.

Учет внереализационных доходов

В декларации по налогу на прибыль внереализационные доходы выделяются отдельно от основных доходов от реализации. Для этого предусмотрены специальные строки в Листе 02 и его приложениях, в которых требуется указать общую сумму внереализационных поступлений, а также выделить в ее составе отдельные виды доходов, согласно перечню выше упомянутой статьи 250 НК РФ.

В бухгалтерском учете внереализационные доходы в большинстве случаев с использованием счета 91 «Прочие доходы», тогда как доходы от основной деятельности проходят по счету 90. Впрочем, это лишь общее правило, в котором есть, разумеется, и исключения. Например, безвозмездное получение основных средств следует отражать по счету 98.2 «Безвозмездные поступления». Таким образом, отражение внереализационных поступлений через 91-й счет относится скорее к доходам, имеющим «денежный» характер.

В конечном итоге суммы внереализационных доходов согласно данным бухучета по представленным счетам должны коррелировать с аналогичными данными декларации по налогу на прибыль. Этот момент стоит отслеживать минимум по двум причинам. Во-первых, такое соответствие (или его отсутствие) могут проверить контролеры. Во-вторых, это отличный способ самостоятельной проверки правильности ведения бухгалтерского и налогового учета доходов в целом по организации.

Впрочем, в связи с этим нужно упомянуть и такие доходы организации, которые отражаются в бухгалтерском учете (конечно же, в своем специальном порядке), но не увеличивают базу по налогу на прибыль. Перечислены данные виды поступлений в статье 251 Налогового кодекса. Представленный в ней список подобных доходов весьма внушителен, однако все эти поступления объединяет одно общее правило: они не образуют экономической выгоды у компании, то есть по смыслу своему доходами как таковыми не являются и, как следствие, не учитываются при расчете налога на прибыль организации.

Список внереализационных доходов и расходов

Весь список внереализационных доходов и расходов довольно внушительный, да и особого смысла перепечатывать Налоговый Кодекс нет. Однако для полноты картины и наилучшего понимания термина я все же перечислим то, что в традиционном смысле включает в себя данная группа доходов и расходов.

К внереализационным доходам относятся:

- поступления, полученные за прошедшие годы, но признанные в отчетном году;

- депонентские и кредиторские задолженности, по которым истек срок исковой давности;

- поступления, полученные за возмещение убытков, причиненных организации в результате нарушения или невыполнения условий договора;

- поступления, полученные в качестве дебиторской задолженности, списанной в минувшие годы как убыток, безнадежный к получению;

- страховые выплаты или другие денежные поступления, которые были выплачены в связи со стихийными бедствиями, авариями и другими чрезвычайными событиями;

- поступления, полученные в результате дооценки активов;

- курсовые разницы, возникающие в результате расчета по сделкам в долларовой или рублевой валюте, разумеется с учетом официального курса.

К внереализационным расходам относятся:

- убытки, возникшие в связи со списанием дебиторских задолженностей, если срок исковой давности таковых истек;

- долги, признанные невозможными для взыскания;

- возмещения убытков, которые причинила компания-ответчик;

- штрафы организации, которые были наложены на нее в результате невыполнения условий договора;

- отрицательные курсовые разницы;

- потери, которые связаны со стихийными бедствиями и другими чрезвычайными событиями;

- убытки, понесенные организацией в минувшие годы, однако признанные только в отчетном году;

- убытки, принесенные организации хищениями (только в том случае, если суд установил виновных);

- долги организации, признанные невозможными для взыскания.

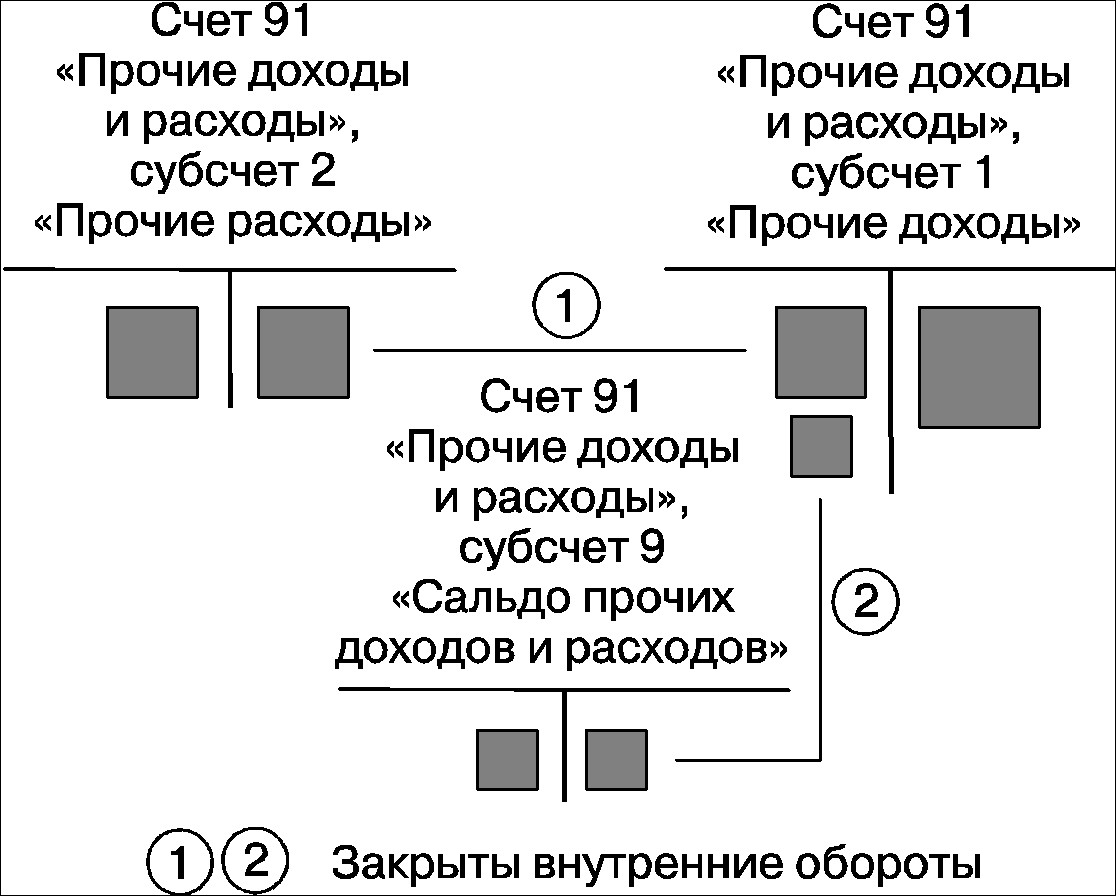

Для учета внереализационных доходов и расходов используется специальный бухгалтерский счет. Называется он счет 91 «Прочие доходы и расходы». Данный счет является активно-пассивным. По его кредиту отражаются поступления, а по дебету учитывают расход.

Для чего нужны термины внереализационных доходов и расходов

Сразу хотелось бы отметить, что доходы и расходы от реализации облагаются таким же налогом, как и внереализационные. В связи с этим возникает вопрос, зачем же создавать себе головную боль и подобные классификации. Дело в том, что если вашей компании удастся признать как можно больше доходов и расходов реализационными, то выплачиваемые налоги можно сократить. При чем сократить законно.

Так, при расчете налогов на прибыль, Налоговый кодекс дает возможность учитывать некоторые расходы не полностью, а только в пределах соответствующих нормативов, определяемых в процентном соотношении от выручки. Поскольку выручка является реализационным доходом, то чем больше она, тем, соответственно, больше расходы, на которые и можно снизить налогооблагаемый доход.

Важно понимать, что во избежание санкций от налоговой инспекции, связанных с притворными сделками, не нужно искусственно увеличивать выручку. К слову, делается это покупкой и моментальной продажей ненужного товара с нулевой прибылью. Лучше пойти законным путем и внимательно проанализировать состав доходов, которые бухгалтерия отнесла к внереализационным. На основе этого анализа и Налогового Кодекса определитесь, какие из них можно отнести к реализационным. Данный способ является более безопасным, а при определенных обстоятельствах и более действенным.

Возможные сложности при бухучете

Грамотное определение убытков как внереализационных расходов может существенно снизить налог, которым облагается ваша прибыль. Для каждого метода списания расходов Налоговым Кодексом предусмотрены отдельные процедуры:

- метод начисления — п.7 ст. 272 НК РФ;

- кассовый метод — п.3 ст. 273 НК РФ.

Если вкратце, то от метода зависит дата признания расходов:

- для метода начисления — дата документального подтверждения;

- для кассового метода — фактическое наступления события.

Ко всему прочему необходимо вести соответствующие документы, подтверждающие расходы. Данное требование также можно найти в Налоговом Кодексе Российской Федерации. Казалось бы, это и так понятно. Но дело в том, что вся трудность состоит в том, как определить это самое документальное подтверждение, вернее будет сказать, каким оно должно быть. И здесь уже приходится рассматривать каждый случай отдельно.

В качестве примера рассмотрим определение убытка как внереализационного в случае возникновения пожара. Представленный ниже перечень документов как раз-таки и может послужить подтверждением того, что понесенные убытки являются внереализационными расходами:

- протокол с места происшествия;

- акт инвентаризации;

- документы, выданные государственным органом противопожарной службы;

- документы, в которых установлена причина пожара.

У бухгалтеров нередко возникают трудности по определению всех источников прибыли и расходов. В крупных компаниях над этим трудятся целые отделы. Однако даже в таком случае при определении доходов или расходов к внереализационным сотрудники нередко допускают ошибки. Рассмотрим возможные сложности и то, как их можно избежать:

- Возмещение и компенсация. Зачастую возмещение убытков, которое компания получает законным путем, не в состоянии покрыть ущерб, ей принесенный. Руководитель в таком случае думает, что по итогу такой сделки он остался в убытке. Следовательно, те средства, которые он получил в качестве возмещения, не будут отнесены к прибыли, и, соответственно, не подлежат к налогообложению. У закона на этот счет совсем другое мнение. Дело в том, что налог берется с любой выплаты по страховке.

- Долги, которые не подлежат возврату. Случается так, что долг компании по каким-либо причинам не подлежит возврату. Например, фирма-кредитор ликвидировалась, а долги ей проданы не были. Та сумма, которую возвращать не нужно, также будет относиться к внереализационным доходам. И даже не думайте скрыть образовавшийся излишек, поскольку согласно НК именно налогоплательщик обязан отслеживать такие подарки судьбы. В том случае если излишек будет обнаружен налоговиками, вашей компании вменят нарушение.

- Датирование. Налогообложение прибыли осуществляется согласно учетного периода. В связи с этим важным моментом является то, на какую дату зарегистрировано поступление финансовых средств. Часто бывает так, что определение даты поступления вызывает споры у налогоплательщиков и налоговой инспекции. Например, ваша компания получила выплаты по страховке. Нет сомнений, что это внереализационный доход. Однако к какой дате его отнести? Ответ зависит от того, какой способ расчета используется. Кассовый метод — дата перечисления средств. Метод начисления — дата принятия страховщиком решения о выплате страховки.

- Безвозмездные услуги. Даже если вашей компании была оказана услуга, за которую не потребовали оплаты, она должна отражаться как внереализационный доход. Стоимость таких услуг рассчитывается по средней рыночной цене. Величина актива, который содержит в себе оказанную компании безвозмездную услугу, не будет увеличена, поскольку компания не потратила на нее ни каких средств.

- Уменьшение уставного капитала. В том случае, если чистые активы превышают величину уставного капитала, образовавшаяся при этом разница делится между участниками. В противном случае ее необходимо отнести к внереализационным доходам.

- Штрафные санкции. Практически любой договор в случае несоблюдения условий подразумевает какие-либо санкции. Допустим, контрагент, с которым вы заключали сделку, не выполнил ее условия, и на него был наложен штраф. Так вот, внереализационным доходом этот штраф для вас станет только тогда, когда суд вынесет решение в пользу вашей компании либо должник сам признает долг.

- Проценты. Поскольку проценты — это отдельный вид расходов, для их учета используются отдельные правила, прописанные в Налоговом Кодексе. Вследствие этого отнесение их к внереализационным или реализационным расходам зависит от цели займа.

Судебные разбирательства

Когда дело доходит до суда, в большинстве случаев разбирательства касаются моментов, когда налоговая служба выдвигает претензии экономической обоснованности затрат, отнесенных к внереализационным расходам. Благо в таких случаях судьи часто принимают позицию Высшего арбитражного суда и Конституционного суда.

Согласно постановлению Высшего арбитражного суда, хозяйствующие субъекты самолично и на свое усмотрение выбирают способы достижения результата в своей предпринимательской деятельности. Тогда как в обязанности Налоговой службы входит лишь осуществления контроля за тем, как налогоплательщики соблюдают законодательство касаемо налогов и сборов.

Таким образом, можно сделать вывод, что при возникновении тех или иных спорных моментов, которые неминуемо придется решать в суде, боятся не стоит. В большинстве случаев при определении расходов и доходов к внереализационным суд выбирает сторону налогоплательщика.

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Преобладающее большинство доходов и расходов любой организации связано с реализацией товаров и/или услуг. Однако, деятельность и финансовая отчетность не исчерпывается исключительно продажами. Есть весьма значительные доходно-расходные статьи, связанные с другими бизнес-процессами, им тоже необходим учет.

Проанализируем специфику этих финансовых показателей, остановимся на особенностях их отражения в бухгалтерском учете и в Налоговом Кодексе Российской Федерации, рассмотрим их влияние на размер налога на прибыль.

Перечень внереализационных доходов

Другой подход к определению этой формы прибыли – перечисление возможных типов доходов, которые ст. 250 НК относит к внереализационным:

- прибыль, полученная от долевого участия в других объединениях (если на дивиденды покупаются дополнительные акции, то это поступление исключается из внереализационных);

- выплаченные фирме пени, штрафы, неустойки по договорам (или даже еще не выплаченные, а только присужденные или признанные должником);

- полученные компенсации за ущерб или убыток;

- выплаты по страховке;

- прибыль от сдачи материальных активов или недвижимости в аренду или субаренду (кроме тех ситуаций, когда эта деятельность является основной для фирмы – тогда это уже доход от оказания услуг);

- активы, получаемые бесплатно, например, при дарении;

- прошлая прибыль, проведенная отчетным годом;

- стоимость излишков имущества, зачисляемых на баланс по итогам очередной инвентаризации;

- выплаты задолженностей по кредитам и депонентам, срок давности которых уже вышел («неожиданно возвращенный долг»);

- прибыль от разницы в курсе валют;

- результат дооценивания активов;

- некоторые другие.

Не ошибитесь при учете внереализационных доходов

Определение всех статей прибыли – довольно сложная и громоздкая задача, в которой нелегко избежать ошибок. Рассмотрим самые распространенные трудности, возникающие при признании доходов внереализационными, и также проанализируем, как их эффективнее избежать.

- Проблемы с датированием. Налог на прибыль «привязан» к определенному учетному периоду, обычно это год. Поэтому очень важно, к какой дате будет отнесено то или иное поступление. Иногда вопрос определения даты может быть спорным. Например, выплачено возмещение по страховке – несомненно, внереализационный доход. К какому периоду отнести получение этой прибыли? Возможны два различных ответа, в зависимости от того, какой метод расчета налогов используется налогоплательщиком:

- при кассовом методе важной будет дата перечисления средств от страховой компании (п. 2 ст. 273 НК РФ);

- при методе начисления ключевой датой будет день, когда страховщик принял решение о выплате (подп. 4 п. 4 ст. 271 НК РФ).

Такие же сложности могут возникнуть при установке даты получения прибыли от аренды. По договору, арендная плата вносится с той или иной периодичностью, и дата учета может быть смещена от указанной в договоре до дня фактического получения денег.

- Вопросы возмещений и компенсаций. Часто возмещение, полученное законным путем, отнюдь не покрывает полученный фирмой ущерб. Бизнесмен полагает, что поскольку он фактически остался в убытке, который не перекрыли полученные средства, они не будут включаться в состав прибыли, а значит, и налог на них не полагается. Буква закона говорит другое: любое страховое возмещение подлежит налогообложению, даже если имущество нельзя восстановить или с осужденного за его кражу совершенно нечего взять (письмо ФНС от 15.11.2005 № 22-2-14-2096).

- Бесплатные услуги. Если фирме были оказаны некие услуги безвозмездно, это вовсе не личные дела руководителей, а изменение баланса. Данные услуги должны быть отражены во внереализационных доходах по среднерыночной стоимости (ст. 105.3 НК РФ). Стоимость самого актива, в который были «вложены» безвозмездные услуги, при этом не увеличится – ведь хозяин не затратил на это своих средств.

- Урезание уставного капитала. Когда уставной капитал становится меньше, чем чистые активы, образующаяся разница либо должна быть поделена между всеми участниками, либо отнесена ко внереализационным доходам. Если снижение капитала инициировано требованиями закона, коррекция не требуется.

- Долг, который больше не потребуют. Если кредитор просрочил вашу задолженность либо фирма-контрагент ликвидировалась, не потребовав выплаты по обязательствам, это опять-таки внереализационный доход. Не стоит пытаться скрыть неожиданно образовавшийся излишек средств – отслеживание таких «просрочек» вменено в обязанность налогоплательщику. Если это отыщет налоговая, вам инкриминируют нарушение, даже если не будет директорского приказа о списании (постановление президиума ВАС РФ от 08.06.2010 № 17462/09).

- Деньги, получаемые по штрафным санкциям. В любом договоре обычно содержатся обязательства в случае нарушения каких-либо положений. Если контрагент «попал» на штраф, это не значит, что ваша фирма уже автоматически получила этот доход. Учитываемой внереализационной прибылью эти средства станут только тогда, когда должник признает требуемую сумму или имеется соответствующее судебное решение.

Открытый перечень внереализационных расходов

В статье 256 НК РФ приведено 23 вида подобных расходов. К бесспорно внереализационным относятся такие затраты и финансовые потери организации:

- средства, потраченные на содержание и обслуживание материальных активов, взятых в аренду или по лизинговому договору;

- проценты, которые пришлось уплатить по тем или иным обязательствам за отчетный период: ссудам, кредитам, ценным бумагам;

- затраты на выпуск собственных ценных бумаг организации (к ним относятся не только акции, но и бланки, реестры, журналы, публикации в СМИ);

- регистрационные расходы;

- обслуживание купленных ценных бумаг;

- потери, вызванные колебаниями валютного курса;

- расходы на ликвидацию основных средств, недостаточный объем начисленной амортизации, ликвидация незавершенных объектов;

- траты на консервацию и расконсервацию производственного процесса (для обоснования расходов обязательно решение руководителя и наличие сметы);

- затраты на тару и упаковку;

- обязанность выплатить штрафы, пени, компенсации;

- траты на различные корпоративные мероприятия;

- средства на организацию и проведение собраний учредителей ООО или акционеров;

- результат уценки товаров, запасов;

- некоторые другие расходы.

Могут ли другие расходы оказаться внереализационными?

Перечисление в ст. 256 НК является открытым, то есть в нем предусмотрен подпункт «и другие». Существуют такие затраты, относительно которых не всегда можно однозначно выяснить их принадлежность, они в равной степени могут принадлежать как к реализационным, так и к их противоположности. В таких случаях закон предоставляет выбор самому налогоплательщику, только этот выбор нужно обосновать в соответствующих внутренних документах.

ОБРАТИТЕ ВНИМАНИЕ! Иные затраты, признаваемые внереализационными расходами, должны соответствовать требованиям НК, то есть быть оправданными экономически, подтвержденными с помощью документации и иметь отношение к получению доходов.

Примеры расходов, которые правомерно счесть внереализационными:

- плата за банковские услуги;

- предоставляемые скидки;

- траты на содержание профсоюзной организации;

- судебные издержки, если в суде рассматривается дело, касающееся производственной деятельности фирмы;

- проценты по ссуде, взятой с целью выплатить дивиденды или для покупки основных средств.

ВНИМАНИЕ! Проценты – это самостоятельный вид расходов, для которых есть свои учетные правила, предусмотренные НК. Поэтому в зависимости от цели займа проценты по нему могут быть отнесены к внереализационным расходам, так и к другим видам трат.

Признание расходов внереализационными

Важность отнесения трат именно к этому виду расходов помогает в снижении налоговой базы по налогу на прибыль.

Списание расходов выполняется по одному из двух методов, и для каждого в НК РФ установлена своя процедура:

- при методе начисления нужно пользоваться п.7 ст. 272 НК РФ;

- для кассового метода предусмотрена процедура, описанная в п.3 ст. 273 НК РФ.

От выбора метода зависит момент признания расходов: в первом случае это дата документального подтверждения основания, а в случае применения кассового метода – фактическое наступление события.

Необходимо, чтобы расходы имели обязательное документальное подтверждение, это требование четко прописано в НК РФ. Каким именно будет это подтверждение, приходится решать в каждом конкретном случае.

Например, при списании как внереализационного расхода убытков от произошедшего пожара в данном периоде подтверждением может служить один из документов:

- справка, выданная противопожарной службой (государственным органом);

- протокол с места происшествия;

- акт установления причины пожара;

- инвентаризационные акты и т.п.

ВНЕРЕАЛИЗАЦИОННЫЕ ДОХОДЫ

ВНЕРЕАЛИЗАЦИОННЫЕ ДОХОДЫ — термин, применяемый в главе 25 НК (по налогу на прибыль организаций), означающий доходы, не относящиеся к доходам от реализации (не указанные в ст. 249 НК). Внереализационными доходами налогоплательщика признаются, в частности:

1) доходы от долевого участия в других организациях;

2) доходы от операций купли-продажи иностранной валюты;

3) доходы в виде штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба;

4) доходы от сдачи имущества в аренду (субаренду);

5) доходы от предоставления в пользование прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (в частности, от предоставления в пользование прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности);

6) доходы в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам (особенности определения доходов банков в виде процентов устанавливаются ст. 290 НК);

7) доходы в виде сумм восстановленных резервов, расходы на формирование которых были приняты в составе расходов в порядке и на условиях, которые установлены ст. 266, 267, 292, 294 и 300 НК;

8) доходы в виде безвозмездно полученного имущества (работ, услуг, имущественных прав), за исключением доходов, не учитываемых при определении налоговой базы;

9) доходы, полученные участниками договора простого товарищества, а также доходы в виде превышения стоимости возвращаемого имущества над стоимостью имущества, переданного налогоплательщиком в качестве вклада в простое товарищество при выходе налогоплательщика (правопреемника) из этого простого товарищества;

10) доходы в виде дохода прошлых лет, выявленного в отчетном (налоговом) периоде;

11) доходы в виде положительной курсовой разницы, полученной от переоценки имущества и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю РФ, установленного ЦБ РФ;

12) доходы в виде положительной разницы, полученной от переоценки имущества (за исключением амортизируемого имущества, ценных бумаг), произведенной в целях доведения стоимости такого имущества до текущей рыночной цены в соответствии с законодательством РФ (за исключением положительной разницы, образовавшейся в результате переоценки драгоценных камней при изменении в установленном порядке прейскурантов расчетных цен на драгоценные камни);

13) доходы в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств (за исключением доходов, не учитываемых при определении налоговой базы);

14) доходы в виде использованных не по целевому назначению имущества (в том числе денежных средств), работ, услуг, которые получены в рамках благотворительной деятельности (в том числе в виде благотворительной помощи, пожертвований), целевых поступлений, целевого финансирования, за исключением бюджетных средств. В отношении бюджетных средств, использованных не по целевому назначению, применяются нормы бюджетного законодательства РФ. Налогоплательщики, получившие имущество (в том числе денежные средства), работы, услуги в рамках благотворительной деятельности, целевые поступления или целевое финансирование, по окончании налогового периода представляют в налоговые органы по месту своего учета отчет о целевом использовании полученных средств по форме, утверждаемой Министерством РФ по налогам и сборам, а налогоплательщики, получившие бюджетные средства, — по форме, утверждаемой Минфином. Указанные доходы для целей налогообложения подлежат включению в состав внереализационных доходов в момент, когда получатель таких доходов фактически использовал их не по целевому назначению (нарушил условия их получения);

15) доходы в виде полученных целевых средств, предназначенных для формирования резервов по развитию и обеспечению функционирования и безопасности атомных электростанций, использованных не по целевому назначению;

16) доходы в виде сумм, на которые в отчетном (налоговом) периоде произошло уменьшение уставного (складочного) капитала (фонда) организации, если такое уменьшение осуществлено с одновременным отказом от возврата стоимости соответствующей части взносов (вкладов) акционерам (участникам) организации (за исключением случаев, когда уменьшение осуществлено в соответствии с требованиями законодательства РФ);

17) доходы в виде сумм возврата от некоммерческой организации ранее уплаченных взносов (вкладов) в случае, если такие взносы (вклады) ранее были учтены в составе расходов при формировании налоговой базы;

18) доходы в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанных в связи с истечением срока исковой давности или по другим основаниям, за исключением сумм кредиторской задолженности налогоплательщика перед бюджетами разных уровней, списанные и (или) уменьшенные иным образом в соответствии с законодательством РФ и (или) по решению Правительства РФ;

19) доходы, полученные от операций с ФИСС (с учетом положений ст. 301—305 НК);

20) доходы в виде стоимости излишков товарно-материальных ценностей, выявленных в результате инвентаризации (ст. 250 НК). Порядок налогового учета отдельных видов внереализационных доходов установлен в ст. 317 НК. При определении внереализационных доходов в виде штрафов, пеней или иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба налогоплательщики, определяющие доходы по методу начисления, отражают причитающиеся суммы в соответствии с условиями договора. В случае, если условиями договора не предусмотрено штрафных санкций или возмещения убытков, у налогоплательщика-получателя не возникает обязанности для начисления внереализационных доходов по этому виду доходов. При взыскании долга в судебном порядке обязанность по начислению этого внереализационного дохода у налогоплательщика возникает на основании решения суда.

Энциклопедия российского и международного налогообложения. — М.: Юристъ. А. В. Толкушкин. 2003.

Добавить комментарий