Ведение кассы в электронном виде

Содержание

Что значит вести кассовую книгу в электронном виде

Кассовую книгу в электронном виде ведут на персональном компьютере с применением программного обеспечения. При этом существует два варианта ведения кассовой книги в электронном виде.

1. Ведение книги в электронном виде с сохранением ее на бумажных носителях.

Кассовую книгу заполняет кассир. В своей деятельности он руководствуется указанием Банка России от 11.03.2014 № 3210-У. Основное требование — соблюдение лимита денежных средств по кассе. Заполнение кассовой книги кассир совершает при получении от бухгалтерии кассовых ордеров (ПКО и РКО), на основании которых производит получение и выдачу денег.

Требования к соблюдению кассовой дисциплины – в материале «А ваша кассовая дисциплина в порядке?»

О последствиях неверного заполнения документов – в статье «Первичный документ: требования к форме и последствия ее нарушения»

Кассир заполняет кассовую книгу в течение рабочего дня. В конце дня он проверяет записи с поступившими первичными документами и определяет остаток денег в кассе. После этого распечатывает листы кассовой книги в 2 экземплярах, ставит свою подпись и относит бухгалтеру для проверки вместе с первичными документами (ПКО, РКО и другими). Нумерация листов должна быть сквозной с начала года.

Один из экземпляров листов кассовой книги с оригиналами ПКО и РКО остается у бухгалтера, а на другом бухгалтер ставит свою подпись и передает кассиру. Эти действия можно проводить в программе 1-С Бухгалтерия (вкладной лист и отчет кассира). К концу года кассовая книга, распечатанная с электронной версии, должна быть пронумерована, сшита и опечатана.

Правильность заполнения кассовой книги контролирует главный бухгалтер.

2. Ведение кассовой книги полностью в электронном виде.

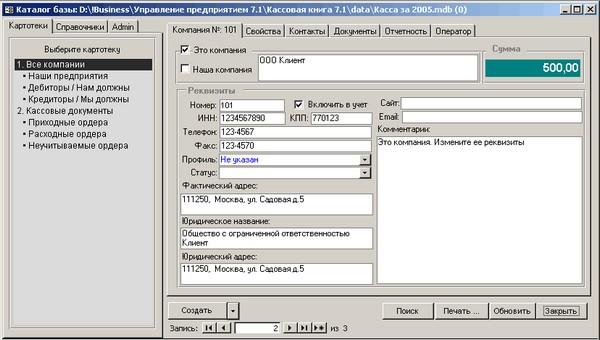

При работе с электронной кассовой книгой используют бухгалтерские программы (1-С, Инфо–бухгалтер, Налогоплательщик ЮЛ и другие). При электронном оформлении кассовой книги нужно предусмотреть защиту информации от:

- доступа третьих лиц (применение паролей при входе в программу и электронной подписи на самом документе);

- потерь и искажений (использование резервного копирования на накопитель информации или сохранение ее на сервере).

В конце рабочего дня кассир отчитывается и закрывает электронную кассовую книгу так же, как обычную. Кассовую книгу на ПК кассир заверяет электронной подписью. Электронная подпись к кассовой книге оформляется на основе положений закона от 06.04.2011 № 63-ФЗ. Электронная подпись — это присоединяемая к электронному документу информация, используемая для идентификации подписавшего его лица. Подлинность электронной подписи проверяют сертификатом ключа, выдаваемым удостоверяющим центром. После подписания кассовой книги электронной подписью кассира исправления в ней не допускаются (п. 4.7 указания Банка России от 11.03.14 № 3210-У).

При соблюдении перечисленных выше требований обеспечивается сохранность документа в электронном виде. В этом случае электронный документ признается равноценным бумажному (п. 1 ст. 6 закона от 06.04.2011 № 63-ФЗ). Хранение документов в электронном виде обеспечивает руководитель фирмы.

О подписях в электронном виде см. статью «Электронные первичные документы должны быть подписаны УКЭП»

Кассовая книга (форма КО-4)

Бланк кассовой книги по форме КО-4

• Скачать актуальный бланк КО-4 (формат Excel), а также в формате Word.

• Скачать образец заполнения КО-4.

• Смотреть инструкцию и образец КО-4.

Кассовая книга – это документ, в котором ведётся учёт всех операций по получению и выдаче наличных денег из кассы организации.

Кассовую книгу ведёт кассир (или лицо, его заменяющее). Он ежедневно вносит в неё записи на основании каждого приходного (ПКО) и расходного (РКО) кассовых ордеров. Но если приходно / расходные операции не совершались в какие-то дни, то и книгу заполнять не нужно за эти даты.

Одна книга рассчитана на один календарный год. Но если в течение года одного экземпляра кассовой книги оказалось мало, то заводится ещё один – и записи дальше продолжаются в хронологической последовательности.

В одной организации должна быть только одна кассовая книга, даже если осуществляется несколько видов деятельности на разных налоговых режимах.

Единственное исключение: только обособленные подразделения (филиалы) юрлица ведут свою собственную кассовую книгу, но при этом копии листов книги и первичных кассовых ордеров передаются в головной офис в установленные организацией сроки.

ВНИМАНИЕ: с 1 июня 2014 года установлен новый порядок ведения кассовых операций, согласно которому ИП могут не оформлять Приходный и Расходный кассовый ордер, а также не вести кассовую книгу (Указания ЦБ РФ № 3210-У).

Как вести кассовую книгу

Книгу можно вести как на бумажном носителе, так и в электронном виде. Рассмотрим подробнее.

Кассовая книга на бумажном носителе (2 варианта её ведения)

1) Покупается уже готовая, распечатанная в типографии книга и ведётся вручную. Перед её заполнением нужно все листы прошить, пронумеровать, на последнем листе указать общее количество страниц, затем скрепить сургучной или мастичной печатью, подписями руководителя организации (или ИП) и главного бухгалтера.

В конце рабочего дня после оформления кассовой книги, т.н. вкладной лист остаётся в книге, а отрывной лист, т.н. отчёт кассира, отрывается и передаётся в бухгалтерию для проверки и подписания вместе со всеми оформленными за день первичными документами: РКО, ПКО, ведомости и т.п.

2) Книга оформляется с применением технических средств (компьютер и программное обеспечение), затем распечатывается и только потом подписывается собственноручной подписью. Порядок следующий:

- Электронный шаблон кассовой книги (Word или Excel – без разницы) имеет 2 листа: верхний (с надписью «Образец 3, 5, 7, 9 и т. д.) является вкладным листом, а нижний (с надписью «Образец 4, 6, 8, 10 и т. д.) – отчёт кассира. Оба листа заполняются совершенно одинаково.

- В течение дня в кассовую книгу кассир (или лицо, его заменяющее) вносит записи на основе каждого приходного (ПКО) и расходного (РКО) кассовых ордеров.

- В конце рабочего дня в книге выводится итоговая сумма прихода / расхода за день и остаток наличных денег в кассе на конец дня.

- Затем распечатываются вышеуказанные 2 листа с одинаковым заполнением: вкладной лист и отчёт кассира.

- Вкладные листы кассир оставляет и хранит у себя в отдельной папке, а в конце года они сшиваются (с указанием на последней странице книги общего количества страниц), скрепляются печатью, подписями руководителя организации (или ИП) и главного бухгалтера.

- Листы «отчёт кассира» для сверки и подписания передаются в бухгалтерию вместе со всеми сформированными за день первичными документами: РКО, ПКО, заявление на получение аванса, ведомости на оплату, заявление на выдачу в подотчет и т.п. и.

Листы нумеруются в порядке возрастания с начала года. При этом в последнем вкладном листе каждого месяца и календарного года необходимо указывать общее количество листов за каждый месяц и год соответственно.

Кассовая книга в электронном виде

Оформляется с применением технических средств (компьютер, ПО) с учетом обеспечения её защиты от несанкционированного доступа, искажений, потерь информации и подписывается электронными подписями в соответствии с установленными требованиями.

При использовании электронной подписи распечатывать книгу не нужно.

ИНСТРУКЦИЯ ПО ЗАПОЛНЕНИЮ КАССОВОЙ КНИГИ

(нажмите на это поле, чтобы появилась подробная информация)

ТИТУЛЬНЫЙ ЛИСТ:

Строка «Организация». Указывается наименование организации (например, ООО «Морковь»). Если книгу заполняет ИП, то так и указываем (например, ИП Сергеев П.П.)

В строчке ниже указывается наименование и код структурного подразделения в организации. Если структурных подразделений нет — ставится прочерк.

Строка «Код по ОКПО». Указывается код по ОКПО согласно данным в уведомлении из Росстата.

В середине листа указывается период, на который рассчитана кассовая книга (обычно ставится один год), например: КАССОВАЯ КНИГА на 2018 г.).

КАССОВЫЙ ЛИСТ:

Строка «Касса за». Указывается дата, за которую формируется лист кассовой книги. Также указывается порядковый номер листа.

Графа «Остаток на начало дня». Отражается сумма остатка наличных на конец предыдущего дня. Попросту говоря, сколько денег в кассе перед началом работы.

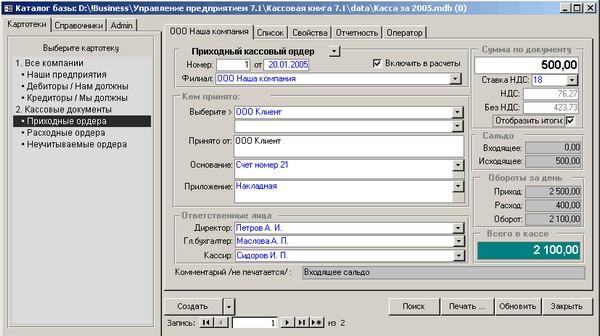

Столбец «Номер документа». Указываются порядковые номера всех оформленных за день ПКО и РКО.

Столбец «От кого получено или кому выдано». ФИО физлиц или наименование организаций, ИП выписываются из соответствующего ПКО или РКО.

Столбец «Номер корреспондирующего счета, субсчета». Вписываются номера счётов из соответствующего ПКО или РКО. ИП это не заполняют.

Столбец «Приход». Указываются поступившие в кассу денежные суммы (в рублях и копейках) на основании каждого приходного кассового ордера.

Столбец «Расход». Указываются выданные из кассы денежные суммы (в рублях и копейках) на основании каждого расходного кассового ордера.

Графа «Перенос». Отражается общая сумма прихода и расхода всех предыдущих строк в таблице.

Строка «Итого за день». Вписывается общая за весь день сумма полученных и выданных денег.

Строка «Остаток на конец дня». Указывается остаток денег в кассе. Вычисляем по формуле: Остаток на начало дня + сумма прихода – сумма расхода. Сумма по вычислениям и фактический остаток должны совпадать.

Далее кассир ставит свою подпись с расшифровкой. Проверяющий книгу бухгалтер тоже ставит свою подпись с расшифровкой, а также указывает количество оформленных за день приходных и расходных кассовых ордеров.

Примечание: при заполнении кассовой книги ручкой все строки таблицы, оставшиеся незаполненными, перечёркиваются буквой «Z».

Для чего нужна кассовая книга?

Поэтому можно сделать соответствующий вывод о том, что если юридическое или физическое лицо, работает с наличными средствами, то ему необходимо знать все тонкости ведения кассовой дисциплины, и нюансы оформления отчетности. Так как от нее прежде всего зависят суммы налогообложения.

Кассовая книга

Кассовая книга – это бухгалтерский документ, отображающий все проходящие операции с наличными средствами будь то доходы или расходы. Следуя из названия такая книга в обязательном порядке должна быть на всех предприятиях, оснащенных кассовым аппаратом. Даже если предприниматель выбрал себе налоговое обложение с помощью системы УСН, он все равно должен завести такую книгу. Такая книга согласно законопроектам, принятым в 1998 году, должна быть представлена в одном экземпляре на предприятии. Ее форма ведения должна быть КО-4.

Заполнение этого документа должно производится максимально аккуратно и четко. Ни в коем случае нельзя допускать грубых ошибок. Это связанно с тем, что практически при любой проверке государственными органами предприятия одной из первых требуется кассовая книга.

Согласно законодательству, на фирмах или организациях производящие наличные расчеты должна быть только одна кассовая книга.

Но есть исключение, и заключается оно в том, что в случае если организация имеет большое количество филиалов, работающих обособлено, то каждый из них должен завести свою кассовую книгу. Оригиналы этих книг будут находится в филиалах, а в главное управление в таком случае будут предоставляться копии отчетности и кассовой книги. При подаче отчетности остаток денежных средств в кассе будет записан на баланс филиала и принят на общий баланс предприятия.

Можно ли вести кассовую книгу в электронном виде?

Согласно законодательству, на настоящий момент ведение кассовой книги может производится в двух вариантах: вручную или в электронном виде. В последнем варианте это производится с помощью компьютерной техники и специально разработанной программы. Она отображает на компьютере саму кассовую книгу, выполненную в соответствии с формой КО-4. Все поля в ней можно легко и быстро заполнить с помощью мыши и клавиатуры. Кроме того, она имеет настроенную возможность распечатывать все необходимые элементы и документацию на бумагу.

Исходя из норм закона электронная кассовая книга должна заполняться в конце рабочего дня, после чего распечатываться. В итоге необходимо получить два листа документации, на которых будет отображено:

- Лист из кассовой книги с реквизитами и номерами;

- Лист с отчетом самого кассира.

После распечатывания, с листами должен ознакомиться кассир. В случае если все в порядке он их должен подписать. Далее они должны быть пронумерованы и отправлены на хранение в кассу. В конце календарного года, все экземпляры собираются и подшиваются, таким образом формируя книгу. А сами отчеты же необходимо отправит в бухгалтерию.

Ведение кассовой книги в электронном виде

Как уже было указано выше заполнение электронной кассовой книги проводится путей ввода данных в готовую форму на компьютере. Так в конце рабочего дня все осуществленные операции с помощью кассы должны быть отображены на одной странице, с обязательным указанием приходных и расходных средств.

Кассовая книга в электронном виде

После чего в итоговой графе проводится суммирование средств и указывается итог. Кассир должен просмотреть результаты трудового дня и составить отчет, а все наличные средства, имеющиеся в кассе, сдаются в бухгалтерию специальным уполномоченным сотрудником.

Одним из удобств ведения кассовой электронной книги является отсутствие необходимости заполнять ее лист и отчет кассира. Так как это схожие документы, то их можно прописать в одной форме, после чего распечатать в двух экземплярах. После чего лист будет пронумерован и оставлен на кассе, а отчет вместе с приложенными первичными документами отправлен в бухгалтерию.

Как проводится инвентаризация кассы и для чего это нужно? Читайте в нашей статье.

Как проводится инвентаризация кассы и для чего это нужно? Читайте в нашей статье.

вы сможете ознакомиться с заполнением расходного кассового ордера.

Чтобы оформить товарный чек без кассового чека, изучите эту статью.

Порядок ручного ведения кассовой книги

Графы и столбцы в электронной кассовой книге должны быть записаны следующим надлежащим образом:

- Прежде всего необходимо отслеживать чтобы графа «остаток на начало дня» совпадала с графой «остаток на конец дня» предыдущей страницы. Так как при проверке и обнаружении несовпадения этих граф государственными органами будут налагаться штрафные санкции;

- В столбце «номер документа» необходимо записать номера приходной и расходной кассовой документации;

- При заполнении графы «корреспондирующий счет» необходимо вводить следующие кодовые данные: для расчетного счета (51), для заказчиков и покупателей (52), для зарплаты (70);

- Подведенные итоги на конец дня должны быть подсчитаны с помощью данных «прихода» и «расхода». Из этого же следует, что остаток на конец дня должен совпадать вычетом и сложением этих показателей;

- После заполнения всех пунктов, кассиру и бухгалтеру необходимо проставить свои электронные подписи.

Кроме того, электронная кассовая книга включает возможность осуществления ведения автоматизированным способом. Он имеет ряд своих нюансов, но при этом в сравнении с бумажным вариантом этот процесс становится в разы быстрее.

Все данный обрабатываются специально разработанными программами, которые можно условно разделить на два вида:

- Вкладной лист кассовой книги;

- Отчет кассира.

Как правило, эти программы должны быть активированы одновременно. При этом должны быть соблюдены следующие нормы:

- Содержание в обоих случаях должно быть абсолютно одинаковое;

- В ней должны отображаться все нужные реквизиты, предусмотренные форматом ведения кассовой книги.

- Они должны быть подготовлены заранее, обычно еще в предыдущий день.

Еще одним немаловажным преимуществом электронной кассовой книги, является отсутствие нужды нумеровать страницы. Так как это действие проводится автоматически, в порядке возрастания.

Кроме того, в законодательной норме прописано, о необходимости наличия вкладного листа кассовой книги. В нем отображаются общее число листов, созданных за прошедшее время. В последнем листе, отображающем информацию итогов календарного года должны правильно подсчитаны все суммы.

В непосредственные обязанности лица, которое занимается ведение электронной книги, является периодическая проверка автоматизированных программ, на предмет их правильной работы.

Кроме того, руководителю необходимо четко понимать, что независимо от того электронная кассовая книга или нет ответственность со стороны закона на ее правильные данные возлагается либо на главного бухгалтера, либо же на него самого.

Поэтому следует проявлять осмотрительность и периодически проверять правильность автоматизированных показаний, так как все программы рано или поздно могут дать сбой. Однако если такая ошибка не будет определена заранее, а только лишь при проверке, то скорей всего на предприятие со стороны государственных органов будет наложен существенный штраф.

Стоит также отметить, что перед покупкой данной программы, необходимо направить своего человека в предоставляющую ее компанию для того, чтобы он прошел курс по обучению ее ведения.

Ведение кассовой книги в электронном варианте согласно последним правкам в законодательстве может быть осуществлено не только специализированной программой, а еще с помощью простого офисного пакета Exel. А это означает что бухгалтеру теперь можно будет выбрать именно ту форму ведения, которая ему будет наиболее удобной.

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 577-03-71

(Москва)

+7 (812) 425-60-36

(Санкт-Петербург)

8 (800) 333-58-23

Для всех регионов!

Это быстро и бесплатно!

Кассовая электронная книга в свете последний законодательных регулирований приобретает все большую популярность среди организаций и предприятий. Это во многом связанно с тем, что появляется больше возможности вести отчетность перед государственными проверяющими органами в электронном виде. Что значительно экономит время как самому предприятию, так и налоговой инспекции. Однако возникают и новые сложности.

Например, многие организации не обладают устройствами для осуществления электронных подписей. Из-за чего их решение о ведении электронной кассовой книги становится бесполезным, ведь ее необходимо заверять подписями.

Добавить комментарий