Размер страховых взносов

Содержание

- Что такое страховые взносы и когда возникли

- Виды страховых взносов

- Какие выплаты не облагаются страховыми взносами

- Как рассчитать страховые взносы. Ставки. Срок уплаты

- Как проверяется уплата страховых взносов

- Какую ответственность несет работодатель за неуплату страховых взносов

- Кто платит страховые взносы и что ими облагается

- Как определялась и от чего зависела величина страховых взносов в 2014 году

- Как определяется и от чего зависит размер страховых взносов в 2015 году

- Как определяется и от чего зависит размер страховых взносов в 2016 году

Что такое страховые взносы и когда возникли

Страховые взносы – это обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования (ст. 8 НК РФ).

Обязательное социальное страхование — часть государственной системы социальной защиты населения, спецификой которой является осуществляемое в соответствии с федеральным законом страхование работающих граждан от возможного изменения материального и (или) социального положения вследствие достижения пенсионного возраста, наступления инвалидности, потери кормильца, заболевания, травмы, несчастного случая на производстве или профессионального заболевания, беременности и родов, рождения ребенка (детей), ухода за ребенком в возрасте до полутора лет и других событий, установленных законодательством Российской Федерации об обязательном социальном страховании (ст. 1 ФЗ № 165-ФЗ от 16.07.1999).

История страховых взносов довольно молодая. Появлению социального страхования способствовало развитие экономики, появление трудовых отношений, вследствие чего наемные работники стали нуждаться в социальной защите. Первые упоминания о социальном страховании уходят в 19 век, в это время в Германии появляется Бисмарский «Свод имперских законов».

В России значительным скачком в развитии страхования явилась отмена крепостного права. В это время принимается первый закон в этой области страхования «Об обязательном учреждении вспомогательных товариществ на казенных горных заводах».

Для обеспечения более прогрессивных экономических механизмов и для урегулирования пенсионного обеспечения 22 декабря 1990 года создается Пенсионный фонд. Еще до образования Пенсионного фонда бюджет пополнялся из общего фонда заработной платы организаций.

1 января 1991 года создается Фонд социального страхования, призванный регулировать отношения в области социального страхования граждан.

24 февраля 1993 года для финансирования медобслуживания создается Фонд медицинского страхования.

Виды страховых взносов

Различают следующие виды страховых взносов (ст. 8 НК РФ):

- страховые взносы на обязательное пенсионное страхование (ОПС);

- страховые взносы на обязательное медицинское страхование (ОМС);

- страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ);

- страховые взносы на травматизм (страхование от несчастных случаев).

Данные виды взносов рассчитываются с заработной платы и иных выплат, начисленных по каждому сотруднику.

К иным выплатам, по которым необходимо начислить и уплатить страховые взносы относятся (ст. 420 НК РФ):

- премии;

- отпускные и компенсации за неиспользованный отпуск;

- материальная помощь свыше 4000 руб. на одного сотрудника за год.

пример1. С какой суммы рассчитать страховые взносы

Сотруднику ООО «Империя» Иванову И. И. были начислены следующие выплаты за месяц:

| Вид выплаты | Сумма, руб. | База | |

| налогооблагаемая | не подлежащая налогообложению | ||

| Заработная плата | 10000 | 10000 | 0 |

| Премия | 5000 | 5000 | 0 |

| Материальная помощь | 7000 | 3000 | 4000 |

| Итого | 22000 | 18000 | 4000 |

Таким образом, страховые взносы необходимо оплатить с суммы 18000 рублей, т.е. с заработной платы, премии и материальной помощи свыше 4000 рублей.

Какие выплаты не облагаются страховыми взносами

К выплатам, не подлежащим обложению страховыми взносами относятся (ст. 422 НК РФ):

- государственные пособия (пособия по безработицы, по временной нетрудоспособности, по беременности и родам);

- выходные пособия, если данная сумма не превышает трехкратный размер среднего месячного заработка работника;

- выполнение работ, оказание услуг по договору гражданско-правового характера не облагаются страховыми взносами на ОСС и по травматизму. А вот взносы на ОПС и ОМС придется начислить;

- единовременная материальная помощь в связи с чрезвычайной ситуацией, стихийным бедствием, в связи со смертью члена семьи, а также в связи с рождением ребенка. Обратите внимание, для оказания материальной помощи сотруднику необходимо издать приказ и приложить к нему подтверждающие документы, иначе проверяющие органы могут приписать данные суммы к облагаемым страховыми взносами;

- материальная помощь в пределах 4000 руб. на одного сотрудника за год;

- суммы выплат по трудовым договорам и гражданско-правовым договорам в пользу иностранных граждан и лиц без гражданства, временно пребывающих на территории Российской Федерации, если данные лица не признаны застрахованными в соответствии с законодательством.

Как рассчитать страховые взносы. Ставки. Срок уплаты

Страховые взносы начисляются ежемесячно по каждому сотруднику на последнее число месяца, исходя из базы для исчисления страховых взносов. А уплачиваются не позднее 15-го числа следующего календарного месяца. То есть страховые взносы за февраль необходимо оплатить не позднее 15 марта. Если 15 число выпадает на выходной день, то страховые взносы платятся в следующий рабочий день за выходным. Например, страховые взносы за март необходимо оплатить до 15 апреля, но так как 15 апреля нерабочий день, оплата переносится на 16 апреля.

Раньше оплатить можно, позже — нет. Однако, если вы просрочили оплату, то оплатить все равно нужно как можно скорее, так как далее начисляются пени за каждый день просрочки.

Рассчитываются страховые взносы, исходя из ставки и базы для исчисления страховых взносов. База для исчисления страховых взносов определяется как сумма выплат и иных вознаграждений, начисленных отдельно в отношении каждого физического лица с начала года нарастающим итогом (Ст. 421 НК РФ).

Ставки и предельная база 2019 по каждому виду взносов установлены следующим образом (см. таблицу). Как изменялась база страховых взносов (график)

| База для исчисления страховых взносов | Пенсионное страхование | Социальное страхование | Медицинское страхование | |

| Предельная величина базы | 1 150 000 | 865 000 | нет макс размера | |

| Расчетный размер оплаты труда=База/12 мес | 95 833 | 72 083 | нет макс размера | |

| Ставка | 22,00% | 2,90% | 1,80% | 5,1% |

| Размер взноса =База*Ставка | 253 000 | 25 085 | 15 570 | |

| Ставка, если база превышена | 10,00% | 0,00% | 0,00% | 5,1% |

пример2. Как рассчитать страховые взносы

Организация ООО «Шоколад» (общая система налогообложения, вид деятельности — продажа кондитерских изделий), выплачивает сотрудникам заработную плату, рассчитаем сумму страховых взносов за декабрь.

Вариант 1 – база для исчисления страховых взносов не превысила установленный предел, заработная плата составила 20000 руб.

ОПС = 20000 руб*22% = 4400 руб.

ОМС = 20000 руб.*5,1% = 1020 руб.

ВНиМ = 20000 руб.*2,9%= 580 руб.

Травматизм = 20000 руб.*0,2% = 40 руб.

ФСС может установить иной коэффициент, для примера мы берем 0,2%. Он зависит от вашего основного вида деятельности. Узнать о том, какой коэффициент применяется для вашей организации вы можете либо из «Уведомления о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний», либо непосредственно в фонде социального страхования.

Вариант 2 — база для исчисления страховых взносов превысила установленный предел по ОПС и по ВНиМ, заработная плата составила 200000 руб. В данном случае страховые взносы на случай временной нетрудоспособности и в связи с материнством не начисляются и не уплачиваются, взносы на обязательное пенсионное страхование платятся по ставке 10%.

ОПС = 200000 руб.*10% = 20000 руб.

ОМС = 200000 руб.*5,1% = 10200 руб.

Травматизм = 200000 руб.*0,2% = 400 руб.

Как проверяется уплата страховых взносов

Правильность и своевременность уплаты взносов осуществляется с помощью камеральных и выездных проверок. С 2017 года контроль за уплатой страховых взносов осуществляют налоговые органы, за исключением взносов на травматизм, данные взносы контролирует ФСС. Мы рассказывали об этом подробно в статье «Реформа страховых взносов».

За Фондом социального страхования также остаются:

- камеральные проверки на возмещение средств социального страхования по заявлению работодателя;

- проведение выездных проверок, совместно с налоговыми инспекторами;

- рассмотрение жалоб по актам проверок.

Контроль правильности и своевременности уплаты страховых взносов налоговые органы осуществляют с помощью:

- камеральной проверки Расчета по страховым взносам;

- сверки начисленных и уплаченных сумм страховых взносов;

- проведения выездных проверок, совместно с ФСС.

пример3. Какие документы могут истребовать при проверке страховых взносов

Организации ООО «Карат» (общая система налогообложения, вид деятельности — оптовая торговля автомобильными деталями) поступило решение о проведении выездной проверки, предметом которой является правильность исчисления и своевременность уплаты страховых взносов, а также правомерность произведенных страхователем расходов на выплату страхового обеспечения за 2014-2017 год.

Для проведения проверки были затребованы следующие документы:

- трудовые, гражданско-правовые договоры;

- приказы о приеме на работу;

- трудовые книжки;

- табели учета рабочего времени;

- платежные, расчетно-платежные ведомости на выплату заработной платы;

- личные карточки сотрудников;

- листки нетрудоспособности;

- заявление и приказ о предоставлении отпуска по беременности и родам, расчет суммы пособия;

- документы, подтверждающие оплату ежемесячного пособия по беременности и родам (копия свидетельства о рождении, заявление о предоставлении отпуска, приказ, расчет суммы пособия, справка с места работы отца о том, что он не получает пособие);

- приказы на материальную помощь и документы, подтверждающие основание для ее выплаты.

Также налоговой и ФСС могут быть запрошены и другие документы, относящиеся к проводимой проверке. В день окончания проверки была подписана справка о проведенной проверке.

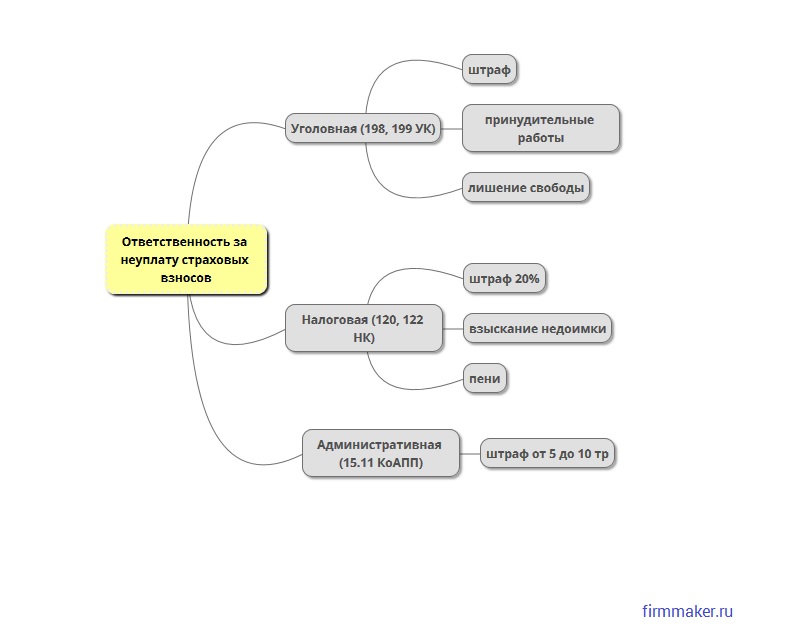

Какую ответственность несет работодатель за неуплату страховых взносов

В случае неуплаты страховых взносов работодатель несет налоговую, административную и уголовную ответственность.

К налоговой ответственности привлекают за неуплату, неполную уплату взносов в результате занижения базы для исчисления страховых взносов, других неправомерных действий. Данный вид ответственности является наиболее распространенным видом ответственности за неуплату страховых взносов. И, как правило, влечет одновременно взыскание недоимки (суммы неуплаченного налога) с работодателя и начисление пеней за каждый день просрочки платежа, а также, вместе с тем, возможно наложение штрафа в размере 20% от суммы неуплаченных страховых взносов, а в случае, если неуплата умышленная — 40% от этой суммы. Однако, данный штраф можно избежать. Разъяснения о назначении штрафа за неуплату страховых взносов дает Минфин в Письме N 03-02-07/1/31912 от 24.05.2017г.: «Бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в налоговой декларации суммы налога, не образует состав правонарушения, установленного статьей 122 Налогового Кодекса. В этом случае с налогоплательщика подлежат взысканию пени.»

Таким образом, если Вы несвоевременно оплатили страховые взносы, но верно отразили начисления и вовремя сдали расчет, штраф не назначается. Вам необходимо будет оплатить только недоимку и начисленные пени. Избежать штрафа можно и в случае, если вы неверно отразили начисления, что привело к занижению налоговой базы. Для этого необходимо вначале погасить возникшую недоимку и пени, а затем сдать уточненный Расчет по страховым взносам. При этом, организация должна обнаружить ошибку до того, как ее найдет налоговая и до того, как узнает, что инспекция назначила выездную проверку (ст. 81 НК РФ).

Пример4. Налоговая ответственность за неуплату страховых взносов

Организация ООО «Икра» (общая система налогообложения, вид деятельности — оптовая торговля рыбой, морепродуктами и рыбными консервами) заплатила страховые взносы за март 2018 года в размере 10000 руб. 17.05.2018 года (вместо 16.04.2018г.), тем самым просрочив выплату на 30 дней. Налоговая прислала требование об уплате недоимки в размере задолженности — 10000 руб. и пеней. В данном случае пени будут равны: 10000 руб. х 7,25 % (ставка рефинансирования, действовавшая в период просрочки) х 1/300 х 30 дн. = 72,50 руб. Работодатель понес налоговую ответственность за неуплату страховых взносов в виде начисления пени. Недоимка и пени имеют разные КБК, поэтому платить их необходимо разными платежными документами.

Уголовную ответственность несут работодатели, которые, как и в случае с налоговой ответственностью, не уплатили (оплатили не полностью) страховые взносы, не представили расчет или включили в него заведомо ложные сведения, повлекшие за собой искажение налоговой базы в крупном или особо крупном размере. Если же работодатель совершил данное преступление впервые и полностью оплатил штраф, все суммы недоимки и пеней, то он освобождается от уголовной ответственности.

Данный вид ответственности является довольно молодым. Перспективы введения уголовной ответственности за неуплату страховых взносов рассматривалась еще с 2013 года, однако статья, определяющая данный вид ответственности была введена Федеральным законом № 250 – ФЗ лишь 29 июля 2017 года.

Уголовная ответственность для физических лиц по страховым взносам (ст. 198 УК РФ):

- наложение штрафа от 100 до 300 тыс. рублей или в размере заработной платы за период до 2 лет;

- обязательные работы на срок до одного года;

- арест до 6 месяцев;

- лишение свободы на срок до одного года.

Если данное деяние совершено в особо крупном размере, то физическое лицо наказывается:

- штрафом от 200 до 500 тыс. руб. или в размере заработной платы за период до 3 лет;

- обязательными работами на срок до 3 лет;

- лишением свободы на срок до 3 лет.

Кто платит страховые взносы и что ими облагается

Плательщики страховых взносов делятся на две категории:

1. Работодатели (фирмы, ИП и физические лица), выплачивающие доходы другим физическим лицам, в том числе (с 2012 года) оплачивающие работу по трудовым договорам иностранцам и лицам без гражданства, которые:

- временно находятся в РФ;

- не относятся к высококвалифицированным специалистам;

- работают в РФ по трудовым договорам не менее 6 месяцев (до 2015 года); с 2015 года продолжительность работы роли не играет (Федеральный закон от 28 июня 2014 года № 188-ФЗ).

Страховые взносы за иностранцев в ПФР исчисляются и уплачиваются при наличии трудового договора вне зависимости от формы пребывания лица в РФ. Взносы в ФСС до 2015 года уплачивались только с зарплаты временно и постоянно проживающих в России лиц, а с 2015 года по особому тарифу начали облагаться и выплаты временно пребывающим иностранцам. Взносы в ФОМС за временно пребывающих в РФ лиц не перечисляются, но платятся за временно и постоянно проживающих.

2. Лица, работающие на себя (ИП, адвокаты, нотариусы и частнопрактикующие лица) и не выплачивающие никому доходов.

Страховые взносы исчисляются как процент от доходов, начисленных за исполнение трудовых обязанностей или обязательств по выполнению работ, услуг в рамках гражданско-правовых или авторских договоров. Ряд доходов не облагается начислениями в фонды. К ним, в частности, относятся:

- платежи за куплю-продажу или аренду (в том числе заем) имущества;

- государственные пособия, в том числе по больничным листам и по уходу за ребенком;

- командировочные расходы;

О начислении страховых взносов по расходам на командировки читайте в статье «Нужно ли было до 01.01.2015 начислять страховые взносы на компенсацию расходов по найму жилья в командировке при отсутствии оправдательных документов?».

- компенсации расходов по выполнению работы, предусмотренной трудовым или гражданско-правовым договором;

- компенсации при увольнении, кроме компенсации за неиспользованный отпуск;

О начислении взносов при выплате «увольнительных» компенсаций читайте в статье «На какие компенсации при увольнении работника начислялись страховые взносы до 01.01.2015?».

- возмещение расходов по процентам за кредит на приобретение жилья;

- материальная помощь в размере 4 000 руб. в год;

- разовая материальная помощь при рождении ребенка в сумме до 50 000 руб.

Страховые взносы рассчитываются отдельно по каждому работнику ежемесячно нарастающим итогом за текущий год. Предел базы, с которой исчисляются взносы, ограничен законодательно.

Как определялась и от чего зависела величина страховых взносов в 2014 году

Для 2014 года максимальным пределом базы, на которую производилось начисление платежей в фонды, являлась сумма 624 000 руб. (постановление Правительства РФ от 30 ноября 2013 года № 1101).

Исчисление взносов в пределах этой суммы для работодателей (организаций и ИП), находящихся на ОСН, УСН или ЕНВД, производилось по следующим ставкам:

- в ПФР — 22,0%;

- в ФФОМС — 5,1%;

- в ФСС — 2,9%.

Суммы, превышающие предел базы, облагались взносами в ПФР по ставке 10% (ст. 58.2 закона № 212-ФЗ).

Пониженные ставки могли применять следующие плательщики:

1. Фирмы и ИП, занимающиеся сельским хозяйством или народными промыслами, общественные организации инвалидов, обычные плательщики взносов в отношении выплат инвалидам:

- в ПФР — 21,0%;

- в ФФОМС — 3,7%;

- в ФСС — 2,4%.

2. Фирмы и ИП, занимающиеся внедрением результатов интеллектуальной деятельности, технико-внедренческой, информационной или туристско-рекреационной (в особых экономических зонах) деятельностью:

- в ПФР — 8,0%;

- в ФФОМС — 4,0%;

- в ФСС — 2,0%.

3. Фирмы и ИП, работающие на УСН по видам деятельности, отраженным в п. 8 ст. 58 закона № 212-ФЗ (это, в частности, производство пищевых продуктов, образование, здравоохранение, социальные услуги, строительство, транспорт, связь), ИП на ЕНВД, занимающиеся фармацевтической деятельностью, НКО и благотворительные организации на УСН, работающие в области социального обслуживания, научных исследований, образования, здравоохранения, культуры, искусства и спорта, ИП на патенте:

- в ПФР — 20,0%;

- в ФФОМС — 0,0%;

- в ФСС — 0,0%.

4. Участники проекта «Сколково» до месяца, следующего за тем, в котором совокупный размер их прибыли превысил сумму 300 млн руб.:

- в ПФР — 14,0%;

- в ФФОМС — 0,0%;

- в ФСС — 0,0%.

5. Выплаты членам экипажей международных судов:

- в ПФР — 0,0%;

- в ФФОМС — 0,0%;

- в ФСС — 0,0%.

Особое место занимают фирмы и ИП, ведущие деятельность в области средств массовой информации. Общая сумма начислений для них, как и для большинства плательщиков взносов, составляла 30%, однако начисления иначе распределялись по фондам:

- в ПФР — 23,2%;

- в ФФОМС — 3,9%;

- в ФСС — 2,9%.

У сотрудников всех категорий плательщиков взносов, родившихся после 1966 года, в 2014 году было право на отчисление на накопительную часть пенсии 6% из общей суммы процентов, начисляемых в ПФР. На сумму этих начислений, соответственно, уменьшается сумма платежей на страховую часть пенсии данных сотрудников.

Для сотрудников, занятых на работах во вредных и опасных условиях труда, всеми плательщиками взносов для исчисления сумм накопительных страховых взносов в ПФР (ст. 58.3 закона № 212-ФЗ) применялись специальные тарифы (6 или 4% от всей суммы их доходов без учета ограничения базы). Эти начисления учитывались при расчете общей суммы начисленных в ПФР взносов по данному конкретному лицу. Тариф мог быть увеличен до 8% по результатам специальной оценки условий труда (п. 2.1 ст. 58.3 закона № 212-ФЗ).

О начислении доптарифов при частичной аттестации см. в статье «Аттестация рабочих мест произведена частично: как начислять доптарифы страховых взносов».

Лица, работающие на себя, должны платить взносы в ПФР и ФФОМС. Если их доход не превышает 300 000 руб. за год, то они уплачивают в фонды фиксированные суммы, рассчитываемые как произведение действующего в 2014 году МРОТ (5 554 руб.) на 12 и на ставку соответствующего фонда:

- в ПФР — 26,0%;

- в ФФОМС — 5,1%.

Если же доход превысил сумму 300 000 руб., то с суммы превышения в ПФР уплачивается еще 1%. При этом максимальная сумма платежа не может превышать восьмикратный МРОТ, умноженный на 12 и на ставку фонда (ст. 14 закона № 212-ФЗ).

При отсутствии деятельности лицо, работающее на себя, может не платить взносы или уплачивать их в меньшем размере. В этом случае ему необходимо иметь бумаги, подтверждающие отсутствие деятельности в течение всего года или в соответствующих месяцах.

Исчисление взносов в 2014 году производилось в целых рублях.

Как определяется и от чего зависит размер страховых взносов в 2015 году

С 2015 года в порядок исчисления платежей в фонды внесено много изменений. Это связано как с окончанием льготного периода для ряда плательщиков, так и с принятием двух законов, внесших изменения в закон № 212-ФЗ (Федеральные законы от 28.06.2014 № 188-ФЗ и от 01.12.2014 № 406-ФЗ). Кроме того, внесены коррективы в ряд законов, непосредственно влияющих на содержание закона № 212-ФЗ.

Основные изменения 2015 года сводятся к следующему:

- Отменен единый подход к установлению предельной величины базы для начисления страховых взносов. С 2015 года для начислений в ПФР она устанавливается равной 711 000 руб., а для взносов в ФСС — 670 000 руб. (п. 1 постановления Правительства РФ от 04.12.2014 № 1316). Для начислений в ФФОМС лимит базы отменяется (ст. 5 закона № 406-ФЗ).

- Суммы начисленных взносов больше не должны округляться. Они исчисляются и перечисляются в рублях и копейках (закон № 188-ФЗ).

- Несмотря на сохранившееся право сотрудника, родившегося после 1966 года, направить 6% из общей суммы процентов, начисленных в ПФР, на накопительную часть пенсии, работодатель будет делать все отчисления в ПФР как платежи на страховую часть пенсии (Федеральный закон от 21.07.2014 № 216-ФЗ). Работник в этом случае должен самостоятельно обратиться в ПФР с заявлением.

- Начали действовать установленные ст. 58.3 закона № 212-ФЗ на 2015 год повышенные тарифы по взносам в ПФР за сотрудников, занятых на работах во вредных и опасных условиях труда: 9 вместо 6% и 6 вместо 4%.

- Фирмы и ИП, занимающиеся сельским хозяйством или народными промыслами, общественные организации инвалидов, обычные плательщики взносов в отношении выплат инвалидам, а также фирмы и ИП, ведущие деятельность в области средств массовой информации, утратили право на применение пониженных тарифов.

- Внесены изменения в порядок исчисления взносов по пониженным тарифам для фирм и ИП, занимающихся фармацевтической деятельностью, и ИП на патенте. Пониженные ставки могут применяться ими только к доходам работников, занятых непосредственно фармацевтической деятельностью или той деятельностью, которая указана в патенте (п. 29 ст. 5 закона № 188-ФЗ).

- Установлен ранее не имевший места тариф (1,8%) для начисления страховых взносов в ФСС с выплат временно пребывающих в РФ иностранцев, работающих по трудовому договору (Федеральный закон от 01.12.2014 № 407-ФЗ).

Таким образом, в 2015 году начисление платежей в фонды большинством плательщиков (фирмами и ИП, находящимися на ОСН, УСН или ЕНВД, в том числе сельхозпроизводителями, общественными организациями инвалидов и фирмами, работающими в области средств массовой информации) осуществляется по следующим ставкам:

- в ПФР — 22,0%;

- в ФФОМС — 5,1%;

- в ФСС — 2,9%.

Суммы, превышающие предел, установленный для базы ПФР (711 000 руб.), облагаются взносами в ПФР по ставке 10%. Суммы, превышающие предел, установленный для базы ФСС (670 000 руб.), взносами в ФСС не облагаются. Начисление взносов в ФФОМС пределом базы не ограничено, и они начисляются на все суммы выплат.

Право на применение пониженных ставок сохраняется у следующих категорий плательщиков:

1. Фирм и ИП, занимающихся технико-внедренческой, информационной или туристско-рекреационной (в особых экономических зонах) деятельностью:

- в ПФР — 8,0%;

- в ФФОМС — 4,0%;

- в ФСС — 2,0%.

2. Фирм и ИП, находящихся на УСН по видам деятельности, перечисленным в п. 8 ст. 58 закона № 212-ФЗ, ИП на ЕНВД, занимающихся фармацевтической деятельностью, НКО и благотворительных организаций на УСН, работающих в области социального обслуживания, научных исследований, образования, здравоохранения, культуры, искусства и спорта, ИП на патенте:

- в ПФР — 20,0%;

- в ФФОМС — 0,0%;

- в ФСС — 0,0%.

3. Участников проекта «Сколково» до месяца, следующего за тем, в котором совокупный размер их прибыли превысил сумму 300 млн руб.:

- в ПФР — 14,0%;

- в ФФОМС — 0,0%;

- в ФСС — 0,0%.

4. Членов экипажей международных судов:

- в ПФР — 0,0%;

- в ФФОМС — 0,0%;

- в ФСС — 0,0%.

С 2015 года добавляется право на применение пониженных ставок для участников свободной экономической зоны Крыма и Севастополя и резидентов территорий опережающего социально-экономического развития — на 10 лет с месяца получения ими такого статуса, но для получивших его не позднее 3 лет со дня создания соответствующей зоны (территории):

- в ПФР — 6,0%;

- в ФФОМС — 1,5%;

- в ФСС — 0,1%.

Фирмы и ИП, применяющие пониженные ставки, никаких дополнительных начислений на доходы, превышающие предел, установленный для базы, на которую начисляются страховые взносы, не делают (письмо Минтруда России от 30.01.2015 № 17-3/В-37).

Перечисление начисленных в ПФР страховых взносов производится одним платежным поручением на КБК страховой части пенсии.

Для начисления накопительных страховых взносов в ПФР для сотрудников, занятых на работах с вредными и опасными условиями труда, всеми плательщиками взносов применяются специальные тарифы (9 или 6% со всей суммы их доходов без учета ограничения базы). Эти начисления учитываются при расчете общей суммы начислений в ПФР по данному конкретному лицу. Тариф может быть изменен по результатам проведения специальной оценки условий труда.

Для лиц, работающих на себя, изменений в порядке начисления страховых взносов нет. Они по-прежнему должны платить взносы в ПФР и ФФОМС. Если их доход не превышает 300 000 руб. за год, то они уплачивают в фонды фиксированные суммы, рассчитываемые как произведение действующего в 2015 году МРОТ (5 965 руб.) на 12 и на ставку соответствующего фонда:

- в ПФР — 26,0%;

- в ФФОМС — 5,1%.

Если доход превышает 300 000 руб., то с суммы превышения в ПФР уплачивается еще 1%. При этом максимальная сумма платежа не может превышать восьмикратный МРОТ, умноженный на 12 и на ставку фонда.

Начисление взносов в 2015 году производится в рублях и копейках.

Как определяется и от чего зависит размер страховых взносов в 2016 году

С наступлением 2016 года повышены пределы баз для начисления страховых взносов до сумм:

- 796 000 руб. — для ПФР;

- 718 000 руб. — для ФСС.

Прочие правила расчета взносов для 2016 года сохранены такими же, какими они были для 2015 года. Единственным новшеством стало введение возможности получения права на применение пониженных тарифов для еще одного вида плательщиков — получивших статус резидента свободного порта Владивосток.

Условия для применения ими пониженных ставок аналогичны условиям, действующим для участников свободной экономической зоны Крыма и Севастополя и резидентов территорий опережающего социально-экономического развития, — на 10 лет с месяца получения такого статуса, но для получивших его не позднее 3 лет со дня вступления в силу закона РФ «О свободном порте Владивосток» от 13.07.2015 № 212-ФЗ.

Совпадает и размер пониженных тарифов:

- в ПФР — 6,0%;

- в ФФОМС — 1,5%;

- в ФСС — 0,1%.

О переменах, наступающих в страховых взносах с 2017 года, читайте в статье «Страховые взносы переходят к ФНС: руководство для бухгалтера по подготовке к изменениям».

Добавить комментарий