Основные средства за балансом

Содержание

- Документ «Принятие к учету ОС»

- Учет имущества, полученного безвозмездно

- Пожертвование бюджетному учреждению

- Как правильно поставить на баланс оборудование принятое в дар

- Формирование первоначальной стоимости основных средств

- Принятие объектов основных средств к учету

- Присвоение инвентарного номера

- Срок полезного использования

- Особенности составления приказа

- Оперативный учет

- Всероссийский муниципальный форум

- ПЛАНОВАЯ АМОРТИЗАЦИЯ В РАСЧЕТЕ СУБСИДИИ

- Передача ОС в оперативном учете — БГУ

- Учет на забалансовых счетах в 1С. Бюджетный учет

- Передача имущества в оперативное управление

- Service Temporarily Unavailable

- Счете 011 «Основные средства, переданные в аренду»

- Учет на счете 21 в «1С:Бухгалтерии бюджетного учреждения 8»

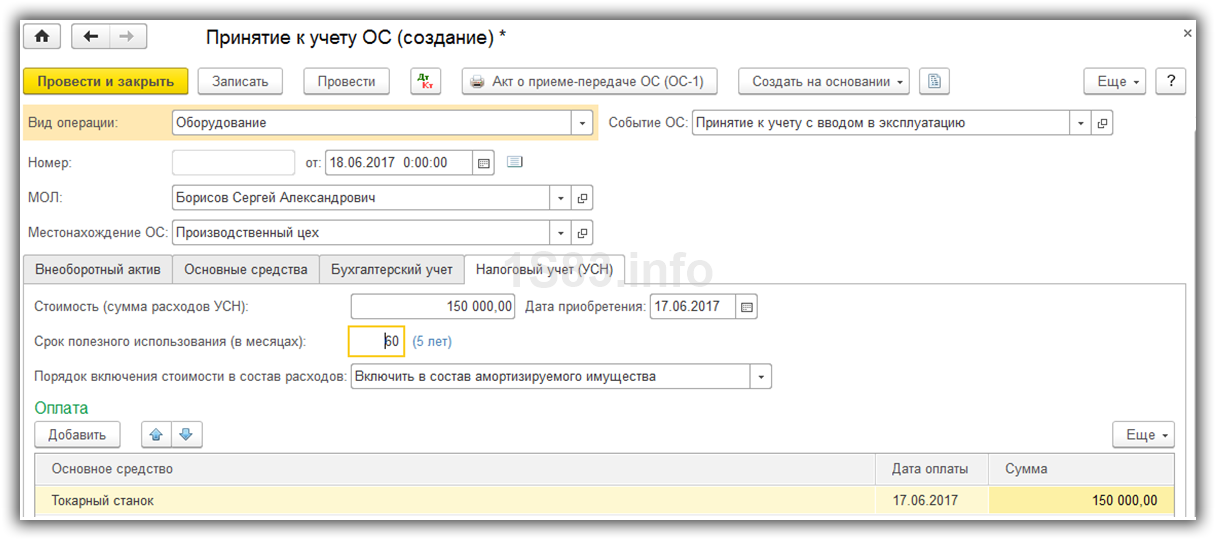

Документ «Принятие к учету ОС»

В данном примере мы рассмотрим ту ситуацию, когда вы оформили поступление с видом операции «Оборудование». В таком случае у вас сформировалась только одна проводка – по счету 08.04. Нам же требуется поместить ОС на счет 01.01.

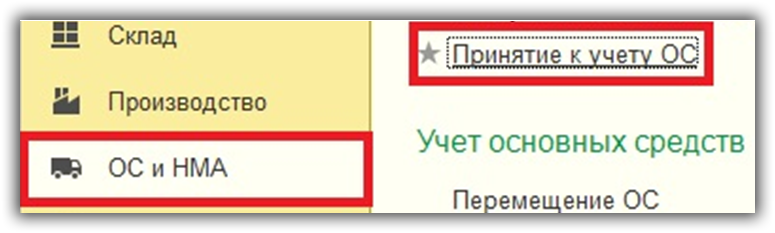

В меню «ОС и НМА» выберите пункт «Принятие к учету ОС».

В открывшейся форме списка документа нажмите на кнопку «Создать».

В шапке укажите материально ответственное лицо и местонахождение ОС, но данные поля не являются обязательными для заполнения.

На первой вкладке документа заполните способ поступления и подразделение. В поле оборудование выберите ту номенклатурную позицию, на которую ранее создавалось поступление. Счет заполнится автоматически, но его можно поменять.

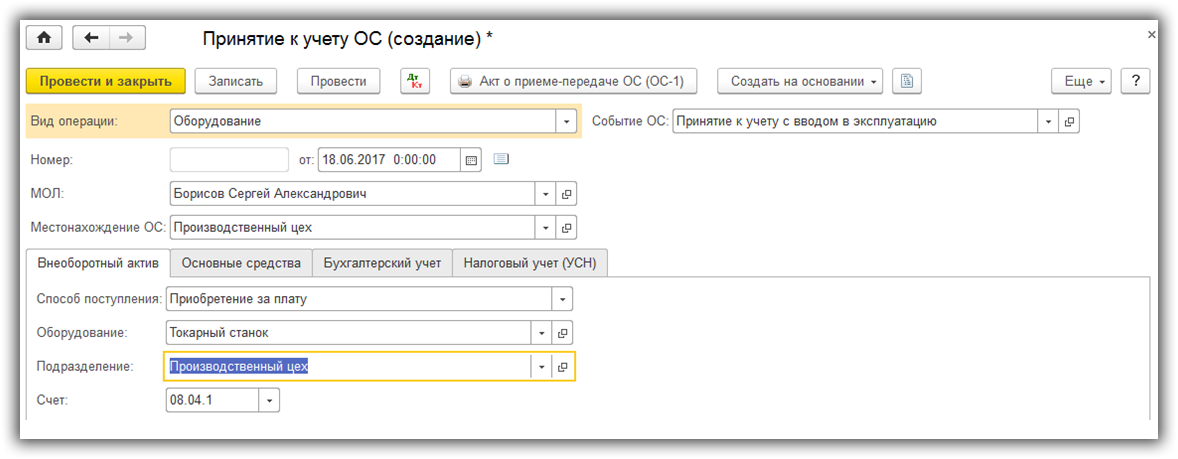

Основные средства

Далее перейдите на вкладку «Основные средства». Добавьте в таблицу все необходимые ОС. Инвентарный номер по умолчанию подставится из реквизита справочника выбранного ОС. Его можно изменить и тогда при проведении документа он так же поменяется в справочнике.

Важно знать! Если вам необходимо добавить несколько одинаковых основных средств (например, 5 основных средств), то в справочнике основных средств у вас должно быть 5 таких элементов с разными инвентарными номерами.

Бухгалтерский учет и параметры начисления амортизации

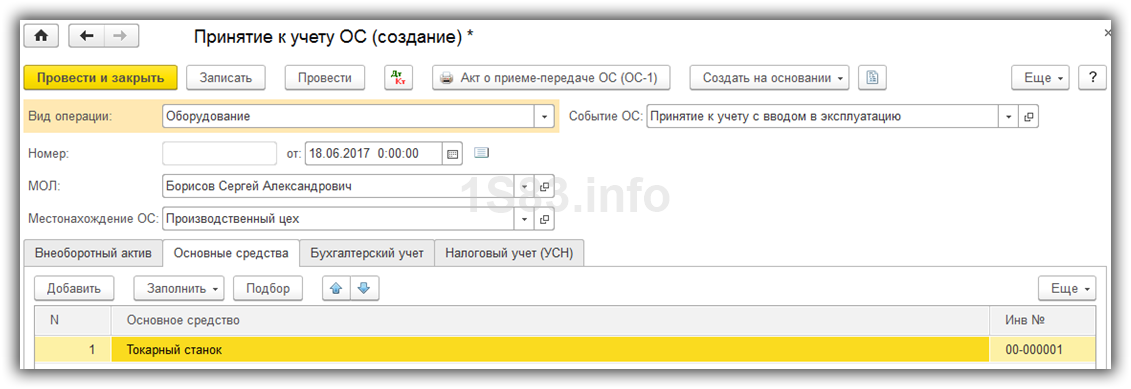

Перейдите на вкладку «Бухгалтерский учет». По умолчанию при вводе в эксплуатацию в 1С 8.3 подставился счет 01.01. Менять данное значение мы не будем. В реквизит «Порядок учета» установим значение «Начисление амортизации» и настройка параметров начисления амортизации станет доступна.

По умолчанию подставится линейный способ учета амортизации. Данный способ является самым часто встречающимся. При его использовании стоимость объекта учета на протяжении времени службы уменьшается равными частями.

Заполните счет начисления амортизации, срок полезного использования и другие поля. С ними не должно возникнуть проблем.

Налоговый учет

Перейдите на вкладку «Налоговый учет». Укажите изначальную цену ОС по НУ, дату покупки и количество месяцев полезного использования.

Наша организация находится на УСН, поэтому важно правильно указать порядок включения стоимости в состав расходов. Он показывает, амортизируется ли ОС, и то, как такие расходы учитываются.

Ниже необходимо указать данные о платежах по всем расходам до того, как объект был принят к учету. Все дальнейшие оплаты должны осуществляться с помощью документа «Регистрация оплаты ОС и НМА».

При других системах налогообложения вам не нужно указывать оплату. Вы должны будете указать амортизационную премию – процент от стоимости ОС, который можно списать на его сооружение или покупку.

Смотрите также видео как купить ОС и поставить его на учет:

Учет имущества, полученного безвозмездно

Стоимость имущества можно подтвердить документами или проведением экспертизы. Документальным подтверждением может быть:

- сведения органов государственной статистики;

- цены в СМИ или специальных изданиях;

- информация о стоимости от изготовителей или продавцов;

- оценка независимым экспертом.

Поступление пожертвований оформляется актом приема-передачи, на основании этого документа имущество принимается к учету. Если акт и решение комиссии отсутствуют, то такое пожертвование не может быть включено в бухгалтерский учет учреждения.

Использование пожертвований отражается в учете в общем порядке.

>Service Temporarily Unavailable

При принятии имущества нужно определить код вида деятельности (18), в зависимости от направления использования пожертвования (бюджетная деятельность — 1).

Внимание Амортизация (износ) основных средств».

Амортизация (износ) основных средств».

- Дебет 010 – отражено начисление износа по основному средству, полученному безвозмездно.

- Дебет 98 – Кредит 91 – признана часть доходов будущих периодов в доходах текущего периода в части начисленной амортизации.

Принимающая сторона должна позаботиться о том, чтобы у нее были подтверждающие документы, откуда взялось на предприятие данное оборудование, необходимо при получении составить акт приема-передачи. В случае если даритель не может предоставить документы по остаточной стоимости данного оборудования, тогда проведите оценку самостоятельно по рыночной стоимости. Порядок учета НДС при безвозмездной передаче Безвозмездная передача оборудования либо товара в собственность считается реализацией, таким образом , а значит является объектом налогообложения НДС.

Пожертвование бюджетному учреждению

- порядок отчетности одаряемого перед благотворителем за использование пожертвования;

- сроки исполнения договора (временной период или определенная календарная дата);

- конкретизация предмета договора — описание, местонахождение, качественные характеристики (необходимо избегать обобщенных формулировок имущества).

В случае, если стороны решили заключить договор в письменной форме, то необходимо его правильно оформить, отметив следующие моменты:

- исключить двусмысленные формулировки в тексте договора, все предложения должны верно передавать суть совершаемых действий;

- обязательно указывается цель, на которую одаряемый должен направить использование дара, иначе договор будет признан дарственной;

- такую цель необходимо четко определить (на развитие хозяйственной базы), исключить общие фразы: «на развитие учреждения или нужды».

Ограничений по его увеличению нет. В налоговом же учете этот срок можно не менять, а его увеличение возможно в пределах норм, установленных для его амортизационной группы. Безвозмездное получение оборудования Безвозмездное поступление основных средств – происходит довольно редко и в основном такое имущество можно получить от учредителя организации. В связи с этим есть ряд особенностей. Первый вариант таков, основное средство может поступить в организацию по договору дарения.

можно только от физических лиц, некоммерческих организаций, государственных и муниципальных органов власти.

Данная операция отражается в бухгалтерском учете независимо от того, был зарегистрирован переход права собственности на подаренные основные средства или нет. Выбытие основных средств, при их безвозмездной передаче, подтверждается следующими документами:

- акт приема-передачи основного средства по установленной форме ОС-1 (ОС-1а, ОС-1б);

- договор дарения;

- счета-фактуры на безвозмездно переданный объект и расходы, связанные с его выбытием;

- извещение принимающей стороны о принятии основного средства к учету;

- платежные поручения и другие документы, подтверждающие оплату расходов, которые возникли при передаче имущества.

Дарение основных средств считается реализацией на безвозмездной основе. Поэтому в бухгалтерском учете эта операция отображается на счете реализации и бухгалтерские проводки аналогичны как при продаже основных средств.

Как правильно поставить на баланс оборудование принятое в дар

Тем самым сторона, которая передает в дар, должна заплатить данный налог. Значит одаряемая сторона не предъявляет к вычету сумму НДС со стоимости основного средства, переданного ей безвозмездно. Проводки по НДС:

- Учтена сумма «входного» НДС по услугам доставки Дт 19 Кт 60.

- Предъявлена к вычету сумма «входного» НДС по услугам доставки Дт 68 Кт 19.

Налог на прибыль и безвозмездное оборудование, как отразить Доход в виде стоимости безвозмездно полученного имущества не учитывается при расчете налога на прибыль, если это имущество получено от

- учредителя (организации или физического лица), доля которого в уставном капитале принимающей организации составляет больше 50%;

- организации, уставный капитал которой больше чем на 50% состоит из вклада принимающей организации.

Рубрика «Вопросы и ответы» Вопрос №1.

Для того, что бы принять пожертвование бюджетному учреждению не нужно чьего-либо разрешения, то есть в любом случае оно не может отказаться от получения такого дохода. Внимание Бюджетные учреждения имеют право получать пожертвования, как на конкретные цели, так и на неотложные нужды, содержание организации. Пример После прохождения лечения в онкологическом отделении областной больницы Картошкин Василий Александрович, решил передать лечебному учреждению денежные средства на приобретение дорогостоящих лекарств онкологических больных.

Между Картошкиным с одной стороны (жертвователь) и областной больницей в лице главного врача — Власова Ивана Игоревича с другой стороны (блогополучатель) был заключен письменный договор пожертвования, согласно которому благотворитель пожертвовал 100 тысяч рублей на закупку лекарственных средств в онкологическое отделение.

Формирование первоначальной стоимости основных средств

Согласно п. 11 Инструкции N 148н к бюджетному учету объекты основных средств принимаются по первоначальной стоимости, которая, в свою очередь, представляет собой сумму фактических вложений в их приобретение, сооружение и изготовление. В частности, к таким вложениям относятся:

- стоимость основного средства, уплаченная в соответствии с договором поставщику (продавцу);

- суммы, уплаченные организациям за осуществление работ по договору строительного подряда и иным договорам;

- стоимость информационных, консультационных, посреднических услуг, связанных с приобретением основных средств;

- платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

- таможенные пошлины;

- затраты по доставке объектов основных средств до места их использования, включая расходы по страхованию доставки;

- иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

Из состава затрат, включаемых в первоначальную стоимость объекта основного средства, следует, что их нужно учитывать на разных статьях и подстатьях КОСГУ. Например, затраты учреждения по оплате договоров:

- на приобретение основных средств учитываются по ст. 310 «Увеличение стоимости основных средств»;

- на оказание транспортных услуг по доставке основных средств осуществляются по подстатье 222 «Транспортные услуги»;

- на оказание услуг по страхованию имущества, консультационных услуг при приобретении основных средств осуществляются по подстатье 226 «Прочие работы, услуги»;

- по монтажу основных средств, не поставленных на учет, оплачиваются по подстатье 226 «Прочие работы, услуги». Затраты по монтажу оборудования, уже поставленного на учет, оплачиваемые по отдельному договору, учитываются по подстатье 225 «Работы, услуги по содержанию имущества».

Оплата регистрационных сборов, государственных пошлин в связи с приобретением основных средств производится по подстатье 290 «Прочие расходы» и так далее.

Первоначальная стоимость объекта основного средства может изменяться только в случае достройки, дооборудования, реконструкции, модернизации, частичной ликвидации (разукомплектации), а также переоценки. Первоначальная стоимость с учетом затрат, произведенных с проведением перечисленных работ, является балансовой стоимостью объекта основного средства.

В бюджетном учете первоначальная стоимость основного средства формируется по дебету счета 106 01 310 «Увеличение капитальных вложений в основные средства» в корреспонденции с кредитом счетов 208 00 000 «Расчеты с подотчетными лицами», 302 00 000 «Расчеты по принятым обязательствам».

Таким образом, на счете 106 01 310 собираются все затраты, связанные с приобретением основного средства.

Если поставщиками и подрядчиками предъявлены суммы НДС при поставках основных средств, то они либо учитываются в составе капитальных вложений (приобретение за счет бюджетного финансирования и средств от приносящей доход деятельности, не облагаемой НДС), либо выделяются на счет 2 210 01 560 «Увеличение дебиторской задолженности по НДС по приобретенным материальным ценностям, работам, услугам» (приобретение за счет средств от приносящей доход деятельности, облагаемой НДС).

Аналитический учет по счету 106 01 310 ведется в многографной карточке по каждому приобретаемому объекту основных средств в разрезе видов затрат. Записи по дебету этого счета производятся на основании сопроводительных документов поставщиков, других документов.

Принятие объектов основных средств к учету

В соответствии с п. 21 Инструкции N 148н операция по принятию к бюджетному учету объектов основных средств отражается проводкой:

Дебет счета 101 00 000 «Основные средства»

Кредит счета 106 01 410 «Уменьшение капитальных вложений в основные средства».

Для учета основных средств используются девять аналитических счетов:

- 101 01 000 «Жилые помещения»;

- 101 02 000 «Нежилые помещения»;

- 101 03 000 «Сооружения»;

- 101 04 000 «Машины и оборудование»;

- 101 05 000 «Транспортные средства»;

- 101 06 000 «Производственный и хозяйственный инвентарь»;

- 101 07 000 «Библиотечный фонд»;

- 101 08 000 «Драгоценности и ювелирные изделия»;

- 101 09 000 «Прочие основные средства».

Группировка основных средств по аналитическим счетам Плана счетов бюджетного учета производится в соответствии с разделами классификации, установленной Общероссийским классификатором основных фондов ОК 013-94 <2>.

<2> Утвержден Постановлением Госстандарта России от 26.12.1994 N 359.

Принятие объектов основных средств к учету, оформление первичных учетных документов на поступающие основные средства осуществляются комиссией по приемке основных средств учреждения. Состав комиссии утверждается приказом руководителя учреждения с включением в ее состав главного бухгалтера и лиц, на которых будет возложена ответственность за приемку и сохранность поступающих объектов основных средств. Так, при поступлении основных средств ими составляются:

- Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001), кроме объектов основных средств стоимостью до 3000 руб. и библиотечного фонда, драгоценностей и ювелирных изделий независимо от стоимости;

- Акт о приеме-передаче здания (сооружения) (ф. 0306030) с приложением документов, подтверждающих государственную регистрацию объектов недвижимости в установленных законодательством случаях;

- Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031).

На основании этих актов и сопроводительных документов (технических паспортов заводов-изготовителей и других) на объект основных средств оформляется Инвентарная карточка по форме 0504031, на группу объектов — по форме 0504032 <3> (п. 23 Инструкции N 148н).

<3> Утверждены Постановлением Госкомстата России от 21.01.2003 N 7.

Присвоение инвентарного номера

Принятому на бюджетный учет объекту основных средств независимо от того, находится он в эксплуатации, в запасе или на консервации, присваивается уникальный инвентарный номер. Согласно п. 19 Инструкции N 148н за единицу бюджетного учета основных средств принимается инвентарный объект основных средств, которым, в свою очередь, может быть:

- объект со всеми приспособлениями и принадлежностями;

- отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных функций;

- обособленный комплекс конструктивно-сочлененных предметов (смонтированных на одном фундаменте и представляющих собой единое целое), предназначенный для выполнения определенной работы.

Объектам стоимостью до 3000 руб. включительно, библиотечному фонду, драгоценностям и ювелирным изделиям независимо от стоимости инвентарные номера не присваиваются.

Когда объект является сложным, то есть включает в себя те или иные обособленные элементы, составляющие вместе с ним одно целое, на каждом таком элементе должен быть тот же инвентарный номер, что и на основном объекте. Если у инвентарного объекта несколько частей, которые имеют разные сроки полезного использования и учитываются как самостоятельные объекты, каждой части присваивается отдельный инвентарный номер.

Если здания примыкают друг к другу и имеют общую стену, но каждое из них представляет собой самостоятельный объект, им присваиваются отдельные инвентарные номера.

Надворные постройки, пристройки, ограждения и другие надворные сооружения, обеспечивающие функционирование здания (сарай, забор, колодец), составляют вместе с ним один инвентарный объект. Однако если эти постройки и сооружения обеспечивают функционирование двух и более зданий, то они считаются самостоятельными инвентарными объектами. Наружные пристройки к зданию, имеющие самостоятельное хозяйственное значение, отдельно стоящие здания котельных, а также капитальные надворные постройки (склады, гаражи) являются самостоятельными инвентарными объектами.

Уникальный инвентарный номер, присвоенный объекту основных средств, сохраняется за ним на протяжении всего периода, когда он находится в учреждении. Уникальность заключается в том, что инвентарный номер списанного с бюджетного учета основного средства не присваивается вновь принятым к учету объектам.

Присвоенный объекту инвентарный номер должен быть обозначен материально ответственным лицом в присутствии руководителя учреждения или его заместителя и работника бухгалтерии путем либо прикрепления к объекту жетона, либо нанесения краской или иным способом, обеспечивающим сохранность маркировки.

При невозможности обозначения инвентарного номера на объекте в связи с требованием эксплуатации присвоенный инвентарный номер отражается только в соответствующих регистрах без нанесения на объект.

Поскольку ни в Инструкции N 25н <4>, ни в новой Инструкции N 148н нет положений по формированию структуры инвентарного номера, поэтому учреждение должно самостоятельно ее разработать. Этот номер может содержать ту информацию, которая необходима учреждению для оперативного учета объектов нефинансовых активов. Например, он может выглядеть следующим образом:

XX — два знака отведено для кода подразделения (в зависимости от масштабов учреждения может быть и больше), в котором находится или за которым числится нефинансовый актив;

X — код вида деятельности, где используется объект;

XXX — код синтетического счета Плана счетов бюджетного учета;

X — код аналитического счета Плана счетов бюджетного учета;

XXX… X — порядковый номер (в зависимости от количества объектов нефинансовых активов может содержать разное количество знаков).

<4> Инструкция по бюджетному учету, утв. Приказом Минфина России от 10.02.2006 N 25н.

Уникальный инвентарный номер указывается в инвентарной карточке, заведенной на каждый объект или группу объектов основных средств.

Срок полезного использования

На объекты основных средств стоимостью свыше 20 000 руб. комиссионно устанавливается срок полезного использования, который также указывается в инвентарной карточке объектов основных средств.

Обратите внимание, что стоимостный критерий отнесения основных средств к амортизируемому имуществу в соответствии с новой Инструкцией увеличен. Напомним, что ранее к амортизируемому имуществу относились объекты основных средств, стоимость которых превышала 10 000 руб.

Инструкцией N 148н определено, чем следует руководствоваться учреждениям при определении срока полезного использования.

Так, согласно п. 15 этой Инструкции срок полезного использования объектов основных средств в целях принятия их к бюджетному учету и начисления амортизации определяется:

- исходя из информации, содержащейся в законодательстве РФ, устанавливающем сроки полезного использования имущества в целях начисления амортизации;

- при отсутствии информации в законодательстве РФ — исходя из рекомендаций, содержащихся в документах производителя, входящих в комплектацию объекта имущества;

- при отсутствии информации в законодательстве РФ и в документах производителя — на основании решения комиссии учреждения по выбытию основных средств, принятого с учетом:

- ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования этого объекта;

- гарантийного срока использования объекта;

- сроков фактической эксплуатации и ранее начисленной суммы амортизации — для объектов, безвозмездно полученных от бюджетных учреждений, участников бюджетного процесса бюджетов бюджетной системы РФ и от государственных и муниципальных организаций.

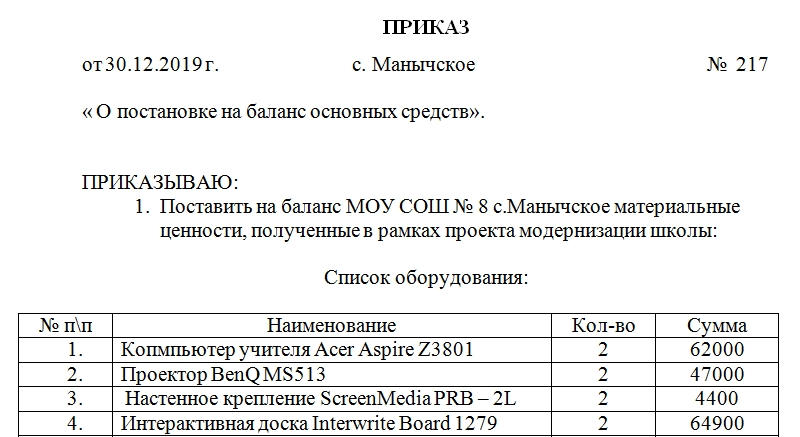

Особенности составления приказа

Подготовить проект документа по указанию руководителя могут:

- бухгалтерская служба;

- юрист предприятия;

- помощник руководителя.

Образец приказа законодательно не установлен. Анализ требований закона «О бухгалтерском учете», а также основ документооборота позволяет выделить следующие необходимые элементы такого распоряжения:

- наименование организации, в которой выносится приказ, ее реквизиты (если документ составляется на типовом бланке, то эту часть заменяет шапка бланка);

- название документа (например, «приказ о постановке на баланс основных средств» или «приказ о постановке на учет в основных средствах» и т.д.) и его порядковый номер;

- дату составления документа и место его подписания;

- основание вынесения распоряжения (указывается, в связи с чем имущество появилось на предприятии);

- подробное описание средства производства, которое принимается на баланс (с обозначением всех характеристик, серийных номеров, предельной мощности, цвета, запаха, фактуры и т.п.);

- указание на то, что имущество учитывается как основное средство;

- определение первоначальной стоимости актива;

- установление предельного срока службы средства производства;

- присвоение инвентарного номера имуществу;

- отнесение материальной ценности к отдельным группам и категориям;

- указание ФИО и должности сотрудника, назначенного материально ответственным лицом за сохранность имущества;

- определение помещения или цеха, в котором будет использоваться оборудование;

- приложения: реквизиты актов приема-передачи, договоров на данный актив;

- подпись руководителя или надлежащим образом уполномоченного лица;

- дата и роспись в ознакомлении с приказом материально-ответственного лица.

Значение приказа

Документ о принятии на баланс компании основного средства необходим не только для составления бухгалтерской отчетности. Только после его вынесения полученные организацией активы могут быть фактически введены в производство на основании Акта ввода этого имущества в эксплуатацию. В Акте необходимо отразить:

- характеристику имущества;

- внешний вид и техническое состояние средства производства;

- ФИО лиц, ответственных за использование имущества;

- степень готовности оборудования к использованию.

Акт подписывается комиссией, состоящей из руководителя, главного бухгалтера и специалистов, в ведении которых будет использоваться имущество.

Сроки составления приказа

Законодательство о бухгалтерском учете не содержит предельных сроков постановки имущества на баланс после его приобретения. Однако организации не выгодно откладывать вынесение такого приказа. Компании могут уменьшить налоговые платежи на сумму амортизации основного оборудования. Начисление амортизации возможно только после принятия имущества на баланс и ввода его в эксплуатацию.

Ошибки при составлении приказа

Частыми ошибками при составлении приказа о принятии на баланс основных средств являются:

- Отсутствие доказательств, подтверждающих первоначальную стоимость актива. Основой для внесения имущества на учет являются документы, которые сопровождают появление средства производства на предприятии (например, договор купли-продажи, аренды, дарения и т.д.). Именно по указанной в них стоимости необходимо производить оценку имущества. Данные документы должны быть представлены при налоговой проверке.

- Неверное отнесение объекта к основному средству. При формировании категории «основных средств» необходимо понимать, какие средства производства будут способствовать выполнению основной функции компании, а какие просто организуют быт работников. Например, даже если кофемашина используется больше года и не будет отчуждаться предприятием, она не является ОС, так как не имеет отношения к нуждам самого предприятия.

- Учет частей имущества в качестве самостоятельных основных средств. Если объект используется комплексно и срок службы деталей не намного отличается, он не может быть учтен по частям.

Срок хранения

В соответствии с Положением по бухгалтерскому учету вся первичная бухгалтерская документация подлежит хранению не менее 5 лет со дня ее составления. К данной категории можно отнести акты приемки-передачи основного средства, договоры, подтверждающие его приобретение. В соответствии с Приказом Минкультуры РФ №558 от 25 августа 2010 года все документы об утверждении основных средств должны храниться в организациях постоянно.

>Основные средства в оперативном учете

Оперативный учет

На совещании сотруднику Министерства финансов РФ был задан вопрос о том, как грамотно учитывать основные средства стоимостью до 1000 рублей. “Ведите оперативный учет“, — таков был ответ. О новых способах организации подобного учета рассказывает И.Н. Ксендзов, руководитель аналитического отдела консалтинговой компании.

Кто должен задуматься над разработкой методических указаний по учету основных средств стоимостью до 1000 рублей, рассказано на стр. настоящего номера. Пока нет методических рекомендаций, на практике бухгалтеры поступают чаще всего следующим образом.

По учреждению издается приказ или распоряжение. Без этих документов в случае пропажи основного средства трудно будет подобрать юридические основания для предъявления каких-либо исков. В распорядительном документе оговаривается, что в связи с контролем за использованием основных средств стоимостью до 1000 рублей, переданных в эксплуатацию, объекты должны отражаться в оперативном учете. Обычно указывают материально ответственное лицо, порядок учета (в денежном выражении, в количественном выражении), порядок списания. Как правило, комиссия по списанию утверждается в том же составе, что и по остальным основным средствам.

Неважно, как ведется оперативный учет: в оборотках или на забалансовых счетах. Основное требование, которое должны уяснить программисты: информация не должна попадать в Главную книгу. Вот пример решения такой задачки. В программе каждое материально ответственное лицо учитывается в закодированном виде. Код присваивается после заключения с сотрудником договора о материальной ответственности. Оборотные ведомости по основным средствам можно печатать в том числе и в разрезе по МОЛам.

При передаче имущества под ответственность от одного лица к другому (внутреннее перемещение) ставится признак, чтобы проводки не отражались в Главной книге. Таким образом, проводки отображаются только для изменения материально ответственного лица.

Конечно, оперативный учет основных средств охватывает не только их “малоценную“ часть. Он служит для формирования отчетности по различным фильтрам и группировкам. А современные средства автоматизации позволяют значительно сократить затраты на инвентаризацию и собственно учет товарно-материальных запасов.

Технические возможности

Для решения задачи полной автоматизации оперативного учета основных средств и материально-производственных запасов в последнее время широко применяют несъемные пленочные этикетки со штриховым кодированием, терминалы сбора данных и особое программное обеспечение.

Штрих-кодовые этикетки, наподобие тех, какие можно увидеть на товарах в супермаркетах, — аналог инвентарной бирки. При попытке переклейки этикетки с одного объекта на другой штрих-код разрушается.

Для сбора информации о приходе, перемещении и снятии с учета помеченных объектов используются недорогие ручные компьютеры со встроенным сканером штрих-кода. Ручной компьютер позволяет производить сбор и предварительную обработку информации с последующим переносом ее в настольный компьютер.

Широкий выбор этикеток, устойчивых к влаге и другим внешним факторам, наличие различных вариантов исполнения ручных компьютеров позволяют успешно использовать данное решение как в помещениях (офис, отапливаемые склады и другое), так и на открытом воздухе в различных климатических условиях (неотапливаемые склады, оборудование, расположенное на улице, удаленные объекты учета и другое).

До недавнего времени большинство бухгалтеров бюджетных учреждений о таких чудесах техники могли только мечтать. Однако благодаря обязательной автоматизации, без которой невозможно внедрение новых правил бюджетного учета, оперативный учет государственного имущества может быть организован на новом уровне. При этом максимально эффективно решается задача маркировки имущества с целью предотвращения несанкционированной замены инвентарных единиц.

Минобороны США рекомендует

В конце прошлого века американские военные заявили, что их не устраивает “бумажно-компьютерная“ бухгалтерская система. Дотошные заокеанские представители аналога нашей Счетной палаты подсчитали, что учет материальных ценностей требует бюджетных средств в размере 15 процентов от стоимости этих же ценностей.

Чтобы разобраться в причинах таких затрат, было проведено тестирование счетных работников. Оказалось, что при ручном вводе 70 миллионов символов каждый сотрудник в среднем допустил 22 тысячи ошибок. Сочтя подобные цифры недопустимыми, Министерство обороны США провело самый масштабный на сегодняшний день эксперимент в области выяснения эффективности применения штрихового кодирования. С некоторыми его результатами вы можете ознакомиться в таблице “Эффективность применения штрих-кода в оперативном учете“.

Практики рассказывают

Пользоваться плодами современных технологий совсем несложно. В вашей бухгалтерской программе уже есть справочник основных средств. Он перекачивается из бухгалтерской программы с помощью специального программного модуля, который забирает и обрабатывает эту информацию. Потом эта информация кодируется в штрих-коды и распечатывается на особом (термотрансферном) принтере.

Для печати этикеток можно использовать дешевую бумагу. Печать на особой бумаге, оставляющей после себя неудаляемое изображение, сигнализирующее о том, что наклейка прежде была на данном месте, рекомендуют в основном для усиления контроля за сохранностью объектов учета.

Из огромного многообразия возможностей штрих-кодового оперативного учета можно выделить следующие.

1. Инвентаризация

На терминал сбора данных устанавливается программа “Инвентаризация имущества“ и загружаются справочники с перечнем объектов учета. Сотрудник учреждения (оператор) считывает при помощи лазерного сканера штриховой код со всех подлежащих учету предметов. В процессе инвентаризации выполняется выбор места хранения и сканирование всех объектов учета. На каждый считанный код отображается его наименование. Если код не найден в справочнике — дается предупреждение, что объект учета с данным кодом не найден. Если оператор обнаружил плохую этикетку, то он может ее отметить как требующую замены. При этом поврежденный штрих-код имущества либо сканируется, либо вводится вручную. При невозможности определения кода оператор выбирает имущество из списка объектов учета, закрепленного за данным местом хранения.

Так, можно легко определить предметы, которые еще не учтены, а также учтены, но закреплены, скажем, за другим помещением.

Всероссийский муниципальный форум

Существует и возможность объединения предметов учета в комплекты независимо от их месторасположения на территории. В специальные файлы (файл) записывается следующая информация, которая позже будет перенесена в обычный настольный компьютер:

ввод в базу нового имущества и его закрепление за местом хранения или материально ответственным лицом;

перечень имущества, которое подлежит реализации (списанию);

перечень имущества, этикетки на котором необходимо заменить.

2. Регистрация выбытий и перемещений

При перемещении имущества оператор считывает штриховой код, программа определяет место хранения, за которым закреплено данное имущество, и его наименование. Оператор выбирает новое место хранения из списка, загруженного в терминал, и сохраняет данные.

Если имущество снимается с учета, оператор считывает штриховой код и указывает причину выбытия, например, номер приказа или распоряжения. При подготовке имущества к реализации оператор считывает штриховой код сканером или вводит его вручную. В результате список, необходимый для отгрузочных документов, формируется автоматически.

3. Безопасность

Терминал сбора данных, так же как и компьютерная бухгалтерская программа, может быть предназначен для одновременной работы нескольких операторов. Чтобы организовать контроль за действиями сотрудников учреждения, разработчики программного обеспечения предусмотрели возможность ограничения прав доступа оператора к выполняемым операциям.

Кроме того, ведется журнал действий каждого оператора. В нем отражаются тип операции, производимые действия, время выполнения операции.

Эффективность применения штрих кода в оперативном учете

—————————————————T————————————————¬

¦ Объект оценки ¦ Эффективность ¦

+————————————————-+————————————————+

¦Ввод операций в компьютер ¦10-кратное увеличение скорости ¦

+————————————————-+————————————————+

¦Стоимость обработки информации ¦5-кратное удешевление ¦

+————————————————-+————————————————+

¦Вероятность ошибок при вводе информации ¦Сведена к нулю ¦

L————————————————-+————————————————-

И.Н. Ксендзов

“Бюджетный учет“, N 1, январь 2006 г.

ПЛАНОВАЯ АМОРТИЗАЦИЯ В РАСЧЕТЕ СУБСИДИИ

И.В. Артемова,

главный бухгалтер, консультант

Ежегодно осенью органами исполнительной власти, выполняющими функции и полномочия учредителей бюджетных и автономных учреждений, рассчитывается субсидия на выполнение государственного задания на очередной финансовый год. В этом году в период планирования субсидии и расчета нормативных затрат были внесены очередные изменения в порядок их расчета.

Нормативные затраты на госуслуги

Положение о формировании государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансовом обеспечении его выполнения утверждено постановлением Правительства РФ от 26.06.2015 № 640 (далее — Положение № 640). Недавним постановлением Правительства РФ от 13.09.2017 № 1101 (далее — Постановление № 1101) <*> в Положение № 640 внесены изменения, вступившие в силу 15 сентября 2017 года.

<*> Подробнее читайте в статье А.Ю. Шихова «Благие намерения госзадания-2018» в журнале «Советник бухгалтера государственного и муниципального учреждения» № 10 за 2017 год. Статья включена в систему «Советник бухгалтера» доступна по коду подписчика на нашем сайте.

Напомним, что объем финансового обеспечения выполнения государственного задания определяется на основе нормативных затрат, которые в свою очередь рассчитываются на единицу показателя объема оказания услуги, установленного в государственном задании, на основе базового норматива затрат и корректирующих коэффициентов к базовым нормативам затрат (п.

Передача ОС в оперативном учете — БГУ

13 Положения № 640). Согласно пункту 16 Положения № 640 базовый норматив затрат на оказание государственной услуги состоит из базового норматива затрат:

а) непосредственно связанных с ее оказанием;

б) на общехозяйственные нужды на ее оказание.

От состава нормативных затрат, включаемого в оба этих компонента, и «наполненности» норматива зависит финансирование, которое учреждение получит от учредителя. В течение последних лет в состав нормативных затрат регулярно вносятся изменения.

Согласно пункту 19 Положения № 640 в базовый норматив затрат, непосредственно связанных с оказанием государственной услуги, включаются затраты:

7. Как перевести ОС с движимого имущества на особо ценное движимое имущество?

Если такой перенос должен быть выполнен в рамках изменения типа учреждения, то перенос можно выполнить документами «Перенос остатков по счетам ОС»; «Перенос остатков по счетам МЗ». В зависимости от значения реквизита «Вид имущества» определяется аналитический счет, на который будут перенесены данные по объекту.

Если перевод ОС в другую категорию должен быть выполнен в связи с превышением лимита стоимости ОС, относимых по решению учредителя к категории «особо ценное движимое имущество», в связи с увеличением стоимости объекта ОС в результате модернизации, то об отражении в программе переноса балансовой стоимости и начисленной амортизации на соответствующие счета учета читайте на ИТС-бюджет в статье «Изменение счета учета при переходе ОС в категорию «Особо ценное движимое имущество»».

8. В инвентаризационную опись ОС выводятся не все остатки по МОЛ.

Скорее всего, в одном из документов движения ОС содержится МОЛ, помеченный на удаление.

9. Управление централизовано закупает ОС для последующей передачи. Как оформить документы, чтобы не произошло начисления амортизации по этим ОС?

В документе «Принятие ОС к учету» в закладке «Амортизация» следует указать все параметры амортизации, но не ставить галочки:

— начислять амортизацию;

— ввод в эксплуатацию одновременно с принятием к учету.

При этом сформируется проводка: Дт 101 —Кт 106.

Передача филиалам оформляется документом «Списание инвентарного объекта (безвозмездная передача)». При этом сформируется проводка:

Дт 304.04 — Кт 101 .

10. В документе «Капремонт, Модернизация ОС» не распределяется сумма капитальных вложений на несколько ОС, указанных в табличной части?

Для этого необходимо, чтобы в объекте учета расходов по модернизации был выбран элемент ввидом НФА «Капитальные вложения». Если в данном объекте будет выбран элемент с видом НФА «Основные средства», то в табличной части на выбор будет даваться только один элемент, равный данному объекту учета расходов по модернизации.

11. Почему в документе «Покупка ОС» можно выбрать субконто «Вид затрат» любой из справочника, а в документе «Принятие к учету ОС» выбрать нельзя, устанавливается в проводке автоматически?

Субконто «Виды затрат» у счета 106.31 — оборотное. Поэтому все затраты при списании относятся на служебный элемент.

Исключение составляет счет 106.КС, на котором собираются затраты на капитальное строительство, которое может продолжаться довольно длительное время, переходить на следующий год и т.д. В этом случае действительно возникает необходимость видеть структуру затрат на данное строительство.

12. Как откорректировать ОС в соответствии с новыми амортизационными группами?

Сформировать ведомость ОС, сделать сначала выборку по ОС до 3000р.

Учет на забалансовых счетах в 1С. Бюджетный учет

включительно, списать их документом Списание ОС (кол.учет), принять затем их на забаланс. Затем сделать выборку по ОС до 40000р. включительно, провести по ним док-т корректировка амортизации, док-т заполняется автоматически, нужно лишь поменять способ начисления амортизации с 3(линейный) на 2(100% амортизация) и документ сам создаст необходимые проводки по доначислению амортизации.

13. Как оприходовать на забалансовые счета ОС до 3000р.включительно?

Пункт меню ОС, НМА, НПА – Основные средства на забалансовом учете – Поступление ОС (забаланс)/

14. Как перенести остатки по ОС с одного материально ответственного лица на другого?

Пункт меню ОС, НМА, НПА.- Прочие операции – Внутренние перемещение ОС и НМА, добавить новый документ. Хозяйственную операцию выбираем «Внутренние перемещение ОС», далее определяем отправителя и получателя МОЛ, т.е. от кого и кому передаем. И заполняем таблицу, таблицу можно заполнить двумя способами:

новый документ. Хозяйственную операцию выбираем «Внутренние перемещение ОС», далее определяем отправителя и получателя МОЛ, т.е. от кого и кому передаем. И заполняем таблицу, таблицу можно заполнить двумя способами:

1) Добавлять в ручную, т.е. каждое ОС по одному с помощью кнопки добавить

2) С помощью кнопки подбора. Подбор так же имеет два варианта – это подбор по остаткам и подбор по справочнику.

Главная » Недвижимость » Передача имущества в оперативное управление

Главная » Недвижимость » Передача имущества в оперативное управление

Передача имущества в оперативное управление

Вернуться назад на Передача имущества

Оперативное управление — ограниченное вещное право.

Гражданский кодекс РФ предусматривает, что имущество на праве оперативного управления может передаваться казенному предприятию и учреждению.

Так, согласно п. 1 ст. 296 ГК РФ учреждение и казенное предприятие, за которыми имущество закреплено на праве оперативного управления, владеют, пользуются и распоряжаются этим имуществом в пределах, установленных законом, в соответствии с целями своей деятельности, назначением этого имущества и, если иное не предусмотрено законом, распоряжаются данным имуществом с согласия его собственника.

Таким образом, право оперативного управления это ограниченное вещное право, которое предоставляет казенному предприятию, учреждению в отношении закрепленного за ними имущества возможность осуществлять в пределах, установленных законом, права владения, пользования и распоряжения имуществом (в соответствии с целями своей деятельности, заданиями собственника и назначением имущества).

По действующему законодательству субъектами права оперативного управления являются казенные предприятия, а также финансируемые собственником учреждения.

Казенные предприятия создаются на базе государственной и муниципальной собственности (федеральное казенное предприятие, казенное предприятие субъекта РФ, муниципальное казенное предприятие).

Учреждения: могут создаваться субъектами любой формы собственности (государственной, муниципальной, частной).

К объектам права оперативного управления относятся:

1) сами предприятия, рассматриваемые как имущественные комплексы. Также к объектам права оперативного управления относятся входящее в состав этих имущественных комплексов имущество, необходимое для осуществления деятельности предприятий (например, здания, сооружения, оборудование, инвентарь и т.д.);

2) денежные средства.

Содержание права оперативного управления:

1) Собственник определяет в учредительных документах цель деятельности создаваемого казенного предприятия, учреждения, предназначение передаваемого ему имущества. Кроме этого собственник дает указания по управлению закрепленным за ними имуществом и единолично решает вопрос о распределении доходов казенного предприятия;

2) Собственник не имеет права изымать имущество, закрепленное за казенным предприятием, учреждением. При этом собственник может изъять излишнее, неиспользуемое, используемое не по назначению имущество и распорядиться им по своему усмотрению;

3) Ограничения права субъекта оперативного управления распоряжаться закрепленным за ним имуществом:

а) Казенное предприятие может самостоятельно решать только вопросы реализации произведенной продукции (работ, услуг) при условии. Во всех остальных случаях отчуждение, распоряжение закрепленным за казенным предприятием имуществом возможно только при наличии согласия собственника этого имущества;

б) Учреждение вообще не вправе отчуждать, иным способом распоряжаться закрепленным за ним имуществом и имуществом, приобретенным за счет средств, поступивших учреждению по смете. Денежные средства, которые учреждение получило от собственника в рамках финансирования, учреждение вправе расходовать только в соответствии со сметой, утвержденной собственником;

4) Казенное предприятие, учреждение несут самостоятельную ответственность по своим обязательствам. При этом казенное предприятие отвечает по своим долгам всем своим имуществом, а учреждение отвечает по своим долгам только в пределах находящихся в его распоряжении денежных средств;

5) Собственник несет субсидиарную ответственность по обязательствам казенного предприятия в случае нехватки имущества у казенного предприятия.

Субсидиарная ответственность собственника по долгам учреждения наступает в случае нехватки денежных средств у учреждения, необходимых для погашения задолженности.

При этом право оперативного управления имуществом, в отношении которого собственник принял решение о закреплении за учреждением, возникает у последнего с момента передачи имущества, если иное не установлено законом и другими правовыми актами или решением собственника (п. 1 ст. 299 ГК РФ).

Так, право оперативного управления на недвижимое имущество возникает с момента его государственной регистрации.

Отметим, что право оперативного управления имеет вещный характер и не только предоставляет его субъектам правомочия по владению и пользованию имуществом, но и возлагает на них обязанности по содержанию имущества.

Право оперативного управления имуществом прекращаются по основаниям и в порядке, предусмотренным ГК, другими законами и иными правовыми актами для прекращения права собственности, а также в случаях правомерного изъятия имущества у предприятия или учреждения по решению собственника.

Так, собственник имущества вправе: изъять излишнее, неиспользуемое или используемое не по назначению имущество, закреплённое им за казённым предприятием или учреждением либо приобретённое казённым предприятием или учреждением за счёт средств, выделенных ему собственником на приобретение этого имущества.

При этом имуществом, изъятым у казённого предприятия или учреждения, собственник этого имущества вправе распорядиться по своему усмотрению.

При переходе права собственности на государственное или муниципальное предприятие как имущественный комплекс к другому собственнику государственного или муниципального имущества такое предприятие сохраняет право оперативного управления на принадлежащее ему имущество.

При переходе права собственности на учреждение к другому лицу это учреждение сохраняет право оперативного управления на принадлежащее ему имущество.

Если в соответствии с учредительными документами учреждению предоставлено право осуществлять приносящую доходы деятельность, то доходы, полученные от такой деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение учреждения и учитываются на отдельном балансе.

Плоды, продукция и доходы от использования имущества, находящегося в оперативном управлении, а также имущество, приобретенное унитарным предприятием или учреждением по договору или иным основаниям, поступают в оперативное управление предприятия или учреждения в порядке, установленном ГК РФ, другими законами и иными правовыми актами для приобретения права собственности.

Счет 011 «Основные средства, сданные в аренду». В нашей практике сопровождения 1С:Бухгалтерия этот счет еще называют «Основные средства в оперативном управлении»..

Иными словами – на этом счете учитываются основные средства, которые находятся на балансе организации, но переданы в аренду и учитываются на балансе арендатора. Основные средства учитываются на счете 011 в оценке, указанной в договорах аренды.

Счете 011 «Основные средства, переданные в аренду»

При передаче ОС в аренду мы должны списать Ос со счета 01 и отразить на забалансовом счете 011. Особенность учета на забалансовом счете 011 связана с тем, что двойная запись на забалансовых счетах не выполняется. Забалансовый счет, также как и балансовый, имеет дебет и кредит, но к нему не применимо правило двойной записи. Для того, чтобы учесть какую-либо операцию и выполнить проводку по ее учету, не нужно отражать сумму одновременно по кредиту одного счета и дебету другого. По дебету забалансового счета 011 отражается сдача объекта основных средств в аренду, а по кредиту – его возврат. То есть проводки односторонние.

Как оформить передачу ОС в оперативное управление (в аренду).

Процесс передачи основного средства в аренду в 1С:Бухгалтерия связан со следующими операциями:

- Списанием основного средства со счета 01

- Учет взаиморасчетов с арендатором на счете 76

- Закрытие счета 02 на сумму накопленной амортизации

- Отражение на счете 011 сданного основного средства в аренду

Наиболее очевидным решением в программе «1С:Бухгалтерия 8» для отражения взаиморасчетов по счету 76 с арендодателем и списания со счета 01 является использование документа «Передача ОС».

В документе «Передача ОС» мы имеем возможность указать

- Контрагент, которому передаем Основное средство в аренду

- Список основных средств, передаваемых в аренду

- Стоимость основных средств

В результате проведения документа «Передача ОС» в программе «1С:Бухгалтерия 8» автоматически формируются проводки по списанию ОС со счета 01, учет взаиморасчетов с арендодателем по счету 76.

Но для целей учета в программе «1С:Бухгалтерия 8» нам необходима проводка Дт 011 с аналитическим учетом в разрезе Контрагента и Основное средство. Для целей отражения в учете проводки по счету 011 переданного ОС можно воспользоваться двумя возможностями:

- 1) Отразить данную операцию бухгалтерской справкой

- 2) В документе «Передача ОС» перейти в журнал сформированных проводок, установить галочку «Ручная корректировка» и добавить проводку Дт011. В том случае с точки зрения работы программы «1С Бухгалтерия 8» все проводки будут объединены в одном документы.

А с точки зрения учета в программе «1С:Бухгалтерия 8» мы получаем полноценный учет операций по передаче основных средств в аренду.

Существует и третий вариант реализации. Можно выполнить доработку программы «1С:Бухгалтерия 8», в результате которой проводки по счету Дт011 будут формироваться автоматически при проведении документа «Передача ОС». При этом доработка «1С:Бухгалтерия 8» затрагивает минимальные изменения, что незначительно влияет на возможности быстрого обновления программы «1С:Бухгалтерия 8»

тел.: (495)565-35-66, (499)259-31-70

Учет на счете 21 в «1С:Бухгалтерии бюджетного учреждения 8»

В программе «1С:Бухгалтерия бюджетного учреждения 8» учет основных средств стоимостью до 3 000 руб. включительно, списанных с учета в момент ввода в эксплуатацию (далее — ОС в оперативном учете), ведется на забалансовом счете 21. К счету 21 открыты субсчета, соответствующие аналитическим счетам счета 101 «Основные средства», на которых объекты ОС учитывались до их списания с учета.

Приказом № 152н уточнено, что основные средства, являющиеся объектами недвижимости, независимо от стоимости отражаются на балансовых счетах. Напомним, что согласно статье 130 ГК РФ объектами недвижимости являются:

- земельные участки;

- участки недр;

- все, что прочно связано с землей, т. е. объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства;

- подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты.

Законом к недвижимым вещам может быть отнесено и иное имущество. Поэтому к счету 21 открыты следующие субсчета:

21.04 «Машины и оборудование»;

21.05 «Транспортные средства»;

21.06 «Производственный и хозяйственный инвентарь»;

21.09 «Прочие основные средства».

По счету 21 ведется аналитический учет по номенклатурным группам (по субконто1 «Основные средства»), по материально ответственным лицам и подразделениям (по субконто2 «Центры материальной ответственности»), по видам деятельности (КВД) в количественном и суммовом измерении.

Следует отметить, что в программе учет объектов ОС в оперативном учете предусмотрен по фактической стоимости каждой единицы.

При работе в программе поступление основных средств на счет 21 регистрируется документами по вводу объектов ОС в эксплуатацию: Принятие к учету ОС и НМА, Внутреннее перемещение ОС, Безвозмездное поступление ОС, Оприходование ОС (НМА) на счет 101 (102) с видом операции Оприходование ОС по результатам инвентаризации. Таким образом, объекты ОС принимаются к учету на счет 21 по балансовой стоимости, а не в условной оценке.

В «1С:Бухгалтерии бюджетного учреждения 8» ведется инвентарный учет основных средств, предусмотрен также групповой учет объектов ОС стоимостью до 3 000 руб. включительно. При групповом учете объекты ОС принимаются к учету по стоимости партии. Таким образом, на счете 21 учет ведется по фактической стоимости каждой единицы.

Для оформления и регистрации движения ОС в оперативном учете применяются следующие документы.

Ввод остатков ОС в оперативном учете — предназначен для ввода входящих остатков по счету 21 в начале работы с программой «1С:Бухгалтерия бюджетного учреждения 8».

Внутреннее перемещение ОС в оперативном учете — предназначен для оформления операций внутреннего перемещения ОС, списанных с балансового учета при вводе в эксплуатацию. Из документа можно распечатать Накладную на внутреннее перемещение основных средств (форма № ОС-2) или Требование-накладную М-11 (ф. 0315006).

Списание ОС в оперативном учете — предназначен для оформления операций списания объектов ОС со счета 21 в связи с непригодностью для дальнейшего использования и по другим основаниям. Поскольку причиной списания объекта может быть порча, недостача, потери, хищение, ликвидация, реализация, передача, к документу предусмотрено формирование нескольких печатных форм:

— Акт о списании мягкого и хозяйственного инвентаря (ф. 0504143);

— Акт о приеме-передаче ОС-1б (ф. 0306031);

— Акт о списании групп объектов основных средств ОС-4б (ф. 0306033);

— Требование-накладная М-11 (ф. 0315006);

— Накладная М-15.

Работа с документами ведется в журнале Журнал документов ОС в оперативном учете (меню ОС, НМА, НПА — Основные средства в оперативном учете). В журнале по кнопке Открыть отчет можно сформировать отчет Оборотная ведомость по ОС в оперативном учете. Также предусмотрено формирование Карточек количественно-суммового учета материальных ценностей по форме 0504041 (меню Бюджетный учет — Регламентированные регистры бюджетного учета). По счету 21 можно формировать любые стандартные отчеты.

Для оформления данных инвентаризации по форме № 0504087 «Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов», а также для регистрации результатов инвентаризации применяется документ Инвентаризация ОС в оперативном учете (меню ОС, НМА, НПА — Инвентаризация). При выявлении недостач на основании документа Инвентаризация ОС в оперативном учете вводится документ Списание ОС в оперативном учете. При наличии излишков на основании документа вводится документ Оприходование ОС (НМА) на счет 101 (102).

Для оформления и регистрации результатов инвентаризации драгоценных металлов, содержащихся в объектах ОС, учитываемых на счете 21, применяется документ Инвентаризация драгметаллов.

Работа с документами Инвентаризация ОС в оперативном учете и Инвентаризация драгметаллов ведется в Журнале инвентаризации (меню ОС, НМА, НПА — Инвентаризация).

Следует отметить, что в целях обеспечения надлежащего контроля за движением основных средств стоимостью до 3 000 руб. включительно, списанных с балансового учета при передаче в эксплуатацию, ранее в программе «1С:Бухгалтерия бюджетного учреждения 8» был организован их оперативный учет в регистре накопления ОС в оперативном учете.

Для переноса остатков из регистра накопления ОС в оперативном учете на счет 21 при переходе на учет в соответствии с приказом № 152н предусмотрен документ Перенос ОС в оперативном учете (можно открыть из Журнала документов ОС в оперативном учете).

Добавить комментарий