Опцион на продажу

Содержание

Опцион Колл (Call) и Пут (Put) — что это и в чем их отличие

Бинарные опционы » Статьи о бинарных опционах » Опцион Колл (Call) и Пут (Put) — что это и в чем их отличие

На рынке на сегодняшний день существуют два типа опционов — Колл (Call) и Пут (Put). И именно с ними производятся все сделки на рынке бинарных опционов. Они схожи по своим свойствам, но действуют с точностью наоборот по отношению друг к другу.

Изначально опционы были созданы для хеджирования, то есть минимизации убытков от движения цены на актив вверх или вниз. И вот тут-то и кроется основное различие Колл и Пут опционов.

Опцион Колл (Call) — это, говоря простыми словами, то же самое, что и длинная позиция на акциях или Форекс. Данный опцион дает держателю право (именно право, не обязанность!) купить определенный актив по заранее оговоренной цене в определенный момент в будущем, который еще называется моментом истечения или экспирации опциона. Само собой, держателю такого опциона будет выгодно, если цена актива пойдет вверх, ведь тогда можно будет либо выкупить актив по цене ниже рыночной на данный момент, либо продать опцион за неплохие деньги и выручить из этого прибыль. Поэтому покупатель Колл-опциона в момент покупки должен быть уверен, что цена пойдет выше.

Как инструмент хеджирования, опцион Колл предназначен для страховки от излишнего роста цены. Например, если человек открыл короткую позицию на какой-нибудь базовый актив, скажем золото, то ему будет невыгодно повышение цены. Однако, если этот же человек владеет еще и опционом Колл на золото, то его убытки от движения вверх базового актива будут нивелированы прибылью от движения вверх цены на опцион.

Схема действия опциона Колл (Call)

Схема действия опциона Колл (Call)

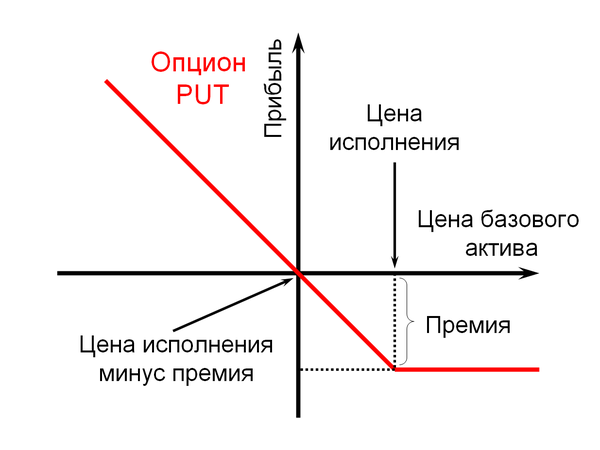

Опцион Пут (Put) — действует с точностью наоборот, то есть весьма схож с короткими позициями на, скажем, акции. Пут-опцион дает право его владельцу на продажу указанного актива по оговоренной цене в определенный момент в будущем. Держателю такого опциона выгодно, если цена на актив идет вниз, чтобы продать актив выше рыночной цены в будущем.

Опцион Пут предназначен для минимизации убытков от понижения цены базового актива.

Схема действия опциона Пут (Put)

Схема действия опциона Пут (Put)

Всего на рынке бинарных опционов есть 4 типа трейдеров:

- Покупатели опциона Колл

- Продавцы опциона Колл

- Покупатели опциона Пут

- Продавцы опциона Пут

Опцион является правом на продажу или покупку базового актива, а не обязанностью, т.е. покупатели опциона не обязаны продавать или покупать базовый актив, однако продавцы опциона могуть быть обязаны купить или продать базовый актив, если этого потребует покупатель опциона.

Торговля бинарными опционами

Если же брать именно торговлю бинарными опционами без вникания в особенности биржевого рынка, то тут все еще проще. Трейдер покупает опцион Колл, если хочет получить прибыль от движения актива вверх, и Пут — если вниз.

Если вы хотите торговать бинарными опционами, то советуем вам прежде выбрать надежного брокера бинарных опционов с помощью нашего рейтинга.

Удачи в торговле!

7.2. Содержание и виды опционных контрактов

Добавил: Upload Опубликованный материал нарушает ваши авторские права? Сообщите нам. Вуз: Предмет: Файл: РЦБ.docx Скачиваний: 41 Добавлен: 08.06.2015 Размер: 261.11 Кб ☆ 12 13 14 15 16 17 18 19 20 21 22 23 24 25 < Предыдущая Стр 26 из 33 26 27 28 29 30 31 32 33

Добавил: Upload Опубликованный материал нарушает ваши авторские права? Сообщите нам. Вуз: Предмет: Файл: РЦБ.docx Скачиваний: 41 Добавлен: 08.06.2015 Размер: 261.11 Кб ☆ 12 13 14 15 16 17 18 19 20 21 22 23 24 25 < Предыдущая Стр 26 из 33 26 27 28 29 30 31 32 33

Опцион (от англ. «option» — выбор, возможность выбора или замены) – договор, в соответствии с которым один из участников (покупатель или держатель опциона) приобретает право покупки или продажи какого-либо актива по фиксированной цене в тече-ние некоторого периода времени или на определенную дату, а другой участник (продавец или надписатель опциона) за денеж-ную премию обязуется при необходимости обеспечить реализа-цию этого права, будучи готовым продать или купить данный биржевой актив по определенной договором цене. Опционы от-носятся к наиболее рискованным ценным бумагам, поскольку риск самой опционной сделки накладывается на риск изменения курса того актива, который является объектом сделки.

В опционной сделке участвуют две стороны – покупатель и продавец опциона.

Покупатель (держатель) опциона – сторона договора, при-обретающая право на покупку либо продажу биржевого актива, либо на отказ от сделки.

Продавец (надписатель) опциона – сторона договора, обя-занная поставить или принять предмет сделки по требованию по-купателя.

При заключении контракта покупатель опциона открывает длинную позицию, а продавец опциона — короткую.

В зависимости от того, какие права приобретает покупа-тель опциона, выделяют два вида опционов:

— на покупку (call option) – опцион колл;

— на продажу (put option) – опцион пут.

Покупатель опциона колл приобретает право, но не обяза-тельство, купить биржевой актив. Покупатель опциона пут при-обретает право продать биржевой актив. Лицо, принимающее на себя обязательство продать или купить биржевой актив – прода-вец или надписатель опциона. Держатель опциона уплачивает продавцу премию за то, что он берет на себя определенные обя-зательства. Премия выплачивается сразу при заключении кон-тракта и не может быть возвращена покупателю опциона незави-симо от его решения по исполнению контракта. Нормальной счи-тается премия от 5 до 15% от рыночной стоимости актива, лежа-щего в основе опционного контракта. Держатель опциона имеет право отказаться от реализации контракта, если цены на бирже-вой актив, лежащий в основе контракта, изменились в неблаго-приятную для него сторону, поэтому риск держателя опциона ог-раничивается величиной премии.

Надписатель опциона не может отказаться от реализации контракта, поэтому его риски могут быть сколь угодно высоки и определяются глубиной колебания рыночной цены актива, лежа-щего в основе контракта.

По срокам исполнения опционы могут быть двух типов:

— американский тип может быть исполнен в любой момент до окончания срока действия опциона;

— европейский тип исполняется только на дату окончания срока действия опциона.

По видам биржевого актива опционы подразделяются на валютные, фондовые (в их основе лежит изменение курса цен-ных бумаг), фьючерсные (опционы на куплю-продажу фьючерс-ных контрактов и свопов1).

Опционы имеют следующие количественные параметры

Цена опциона – премия, которую держатель опциона упла-чивает надписателю за то, что последний берет на себя обяза-тельство поставить или принять биржевой актив, лежащий в ос-нове контракта.

Цена исполнения или страйковая цена — это цена, по ко-торой опционный контракт дает право купить или продать соот-ветствующий актив, лежащий в основе опционного контракта.

Внутренняя цена опциона представляет собой разность м6ежду текущим курсом актива, лежащего в основе опциона, и ценой его исполнения. Опцион колл обладает внутренней ценой в том случае, если текущая рыночная цена биржевого актива выше страйковой це-ны. Опцион пут обладает внутренней ценой, если текущая ры-ночная цена биржевого актива ниже страйковой цены.

Если опцион имеет значимую для инвестора внутреннюю цену, то говорят, что он «в деньгах» («in gold»); если опцион не имеет внутренней цены — «вне денег» («over gold»). Если текущая рыночная цена биржевого актива равна страйковой, то опцион «при деньгах» («at gold»).

В этой связи еще одним критерием классификации опцио-нов выступает финансовый результат от его исполнения: при-быль — опцион с выигрышем; нулевой результат — опцион без выигрыша; убыток (финансовые потери инвестора) — опцион с проигрышем (см. табл. 7.1). Пример.

Инвестор приобретает опцион колл на 100 акций компании «А» с ценой исполнения 76 руб. за акцию. Премия, уплаченная инвестором надписателю опциона, составила 8 руб. за акцию. На момент исполнения опциона курсовая цена акции составила 92 руб. Подсчитайте внутреннюю цену опционного контракта и прибыль (убыток) инвестора.

Решение.

Опцион колл имеет внутреннюю цену, т.к. текущая рыноч-ная цена акций (92 руб.), являющихся базовым активом, выше страйковой цены (76 руб.).

Внутренняя цена опциона (К – Ц) составит:

В зависимости от места обращения различают биржевые и внебиржевые опционы. 200

Отличительной чертой биржевых опционов являются стандартизированные объемы контракта. На западных биржах преобладают опционы на акции, индексы, валюту, облигации, фьючерсные контракты, на сто или кратное ста количество цен-ных бумаг (круглый лот).

Следующей особенностью биржевых опционов считается срок их погашения, как правило, не превышающий двух лет.

Популярность опционов объясняется, прежде всего, тем, что по доходности опционы заметно опережают простое вложение средств в акции или облигации (затраты по сделке сводятся лишь к премии).

Преимущества опционов:

— высокая рентабельность операций;

— минимизация риска для покупателя опциона;

— опцион предоставляет его покупателю право многовари-антного выбора стратегии: покупать и продавать опционы с раз-ными сроками исполнения, с разными ценами исполнения, рабо-тать одновременно на опционном и фьючерсном рынках.

Федеральный закон «Об акционерных обществах» преду-сматривает возможность выпуска опционов эмитента — эмисси-онных ценных бумаг, закрепляющих право их владельцев на по-купку в предусмотренный в них срок и (или) при наступлении указанных в них обстоятельств определенного количества акций эмитента таких опционов по цене, определенной в опционах эми-тента. Опцион эмитента является именной ценной бумагой. При-нятие решения о размещении опционов эмитента и их размеще-ние осуществляются в соответствии с установленными федераль-ными законами правилами размещения ценных бумаг, конверти-руемых в акции. При этом цена размещения акций во исполнение требований по опционам эмитента определяется в соответствии с ценой, определенной в таком опционе.

Опционные программы начали развиваться и использовать-ся в России не так давно. В настоящее время их применяют такие компании, как ОАО «Русгидро», ОАО «Полиметалл», ОАО «Вымпелком», ОАО «МТС» и другие. Опцион эмитента в на-стоящее время широко применяется в практике западных стран как инструмент стимулирования высшего менеджмента публич-201

ных компаний: их топ — менеджеры получают опционы эмитента в виде премии, монетизировать которую возможно только в слу-чае повышения рыночной цены акций компании. По мнению У. Баффета, исполнение подобных опционов приводит к уменьше-нию прибыли на акцию. По его мнению, намного лучше выпла-чивать вознаграждение менеджерам в зависимости от результа-тов их деятельности наличными. После этого при желании они могут приобрести акции своей компании на рынке.1

12 13 14 15 16 17 18 19 20 21 22 23 24 25 < Предыдущая Стр 26 из 33 26 27 28 29 30 31 32 33

Соседние файлы в предмете

- # 28.03.2016508.93 Кб1Рабпрогр Муз. 2012-1.doc

- # 08.06.201593.18 Кб5Развитие 1.doc

- # 08.06.2015538.39 Кб1Регламент Правительства Вологодской области.pdf

- # 08.06.201524.95 Кб109рекомендации к написанию соцпроекта.docx

- # 08.06.201517.51 Кб8Русские первооткрыватели и путешественники.docx

- # 08.06.2015261.11 Кб41РЦБ.docx

- # 08.06.2015282.09 Кб11Сабля Хаттона.docx

- # 08.06.2015571.81 Кб28Сам_работа.rtf

- # 08.06.2015705.79 Кб10СамостоятельнаяРаботаСтудентов.pdf

- # 28.03.20163.77 Mб9сборник НПК 2013.pdf

- # 08.06.201522.73 Кб11Семинар 2.docx

Словарь бизнес терминов состоит из 957 определений, по алфавиту:

Добавлено в закладки: 0

Что такое опционная сделка? Описание и определение понятия.

Опционная сделка – это своего рода биржевая операция или сделка, которая предоставляет возможность полноправному участнику реализовать или  приобрести указанный объем финансового имущества, например: валюту, акции, индексы, ставки проценты, сырье и так далее, и сделать это в указанный день экспирации по заранее оговоренной цене.

приобрести указанный объем финансового имущества, например: валюту, акции, индексы, ставки проценты, сырье и так далее, и сделать это в указанный день экспирации по заранее оговоренной цене.

Опционную сделку можно смело рассматривать как своеобразную разновидность форвардной сделки. Отличием от обычной форвардной сделки, которая является обязательной к исполнению, служит то, что опционная сделка предоставляет покупателю возможность выбора. В случае, когда ему это выгодно, тогда он исполняет или совершает данный опцион. Другими словами он приобретает или реализовывает указанное количество валюты по согласованной стоимости, тоесть стоимости исполнения или совершения опциона. Однако, если покупателю не выгодно – он имеет полное право не исполнить опцион. За это право покупатель, в момент заключения контракта обязывается выплатить продавцу опциона премию.

Опционы различают по следующим типам:

- американского типа;

- европейского типа.

Если речь идет об опционе американского типа, тогда он может быть исполнен абсолютно в любой день на протяжении заранее оговоренного срока опциона. А европейский тип опциона подразумевает то, что его исполнение должно произойти строго в заранее указанную дату.

Опционная сделка – это отдельно взятый вид строчных операций проводимых между двумя сторонами. В конечном счете стороны заключают особое соглашение. Оговариваются условия сделки, одним из которых является то, что одной стороне дается право, однако не обязательство, купить или продать актив другой стороне в указанную дату или в согласованный период. Вторая же сторона, в свою очередь, берет на себя обязательство реализовать или приобрести базовый объект опциона.

Рассмотрим более детально, что значит опционная сделка.

Опционная сделка: сущность, характеристики

В том случае когда сам инвестор высказал прогноз по какому-либо инструменту и абсолютно уверен в его реализации и надежности, то он имеет возможность заключить фьючерсный контракт. Единственным минусом данной сделки выступает ее обязательное исполнение, а это не во всех случаях выгодно. Если в такой ситуации возникает неблагоприятное движение стоимости или же отклонения данного показателя от установленной нормы, значительно повышаются риски значительных потерь для самого инвестора. Чтобы понизить уровень риска, участник рынка зачастую отдает свое предпочтение рассматриваемым нами опционным сделкам. Они понижают риск и ограничиваются только назначенной суммой, которую инвестор рискует потерять при неблагополучном развитии ситуации. В тоже время объем выигрыша в теории вовсе не ограничивается.

Опционная сделка – это своего рода производный инструмент, базой которого являются разнообразные активы биржевого рынка.

Самые популярные опционы, касаются индексов, процентных активов, товаров, фьючерсов и тому подобного. Также само слово «опцион» пришло к нам из- за рубежа. Если его перевести на русский язык, то оно будет звучать как «выбор». Суть данной сделки состоит в том, что одна из сторон имеет возможность выполнить сделку, а также и отказаться от ее совершения.

за рубежа. Если его перевести на русский язык, то оно будет звучать как «выбор». Суть данной сделки состоит в том, что одна из сторон имеет возможность выполнить сделку, а также и отказаться от ее совершения.

Участниками опционного соглашения принято считать две стороны. При этом одно лицо получает право сделать выбор, а другое лицо должно выполнять определенные обязательства. Чтобы иметь право выполнения опциона покупатель обязан оплатить продавцу определенную премию. В случае, если покупатель решает выполнить опционный контракт, то тогда продавец не имеет обязательства дать ему отказ. При этом цена объекта сделки обязана быть той, которая отображена непосредственно в самом контракте.

Два основных вида опционов – это опционы «колл» и «пут». В настоящее время такие контракты представлены на многих биржах в мире. Кроме того, многие подобные контракты создаются индивидуально (то есть «вне биржи») и обычно в них принимают участие финансовые институты или инвестиционные банки, а также их клиенты. Одним из самых известных опционных контрактов является опцион «колл» на акции. Данный опцион дает право покупателю купить (отозвать) некоторое число акций указанной компании у самого продавца опциона по оговоренной цене в любое время до указанного срока. В опционном контракте оговариваются следующие моменты:

- компания, которой принадлежат акции выставленные на продажу;

- количтество приобретаемых акций;

- цена исполнения или цена «страйк», именуемая также как цена приобретения акций;

- дата истечения или дата, когда право купить акции становистя недействительным.

Как говорилось выше, опционная сделка бывает отличительной по срокам исполнения и в зависимости от этого различается по типам на американский тип и европейский.

Названия разных опционов не привязывают их к определенному региону. Эти два вида опционов заключаются везде, и при этом не зависят от географического места положения.

Продавец такого контракта открывает длинную позицию, а покупатель, наоборот открывает, короткую. Таким образом, опционная сделка может открываться:

- на покупку. В таком случае, хозяин опционного контракта имеет право купить базисный актив. Исходя из этого, он надеется, что стоимость интересующего инструмента значительно снизится;

- на продажу пут. Разница от предыдущей сделки, состоит в том, что держателю опциона открывается возможность продажи базового инструмента. Расчет рассчитан на рост цены базиса.

Опционная сделка: участники и тонкости организации

История показывает, что операции с опционами начали заключаться еще в 17 веке. Главной их целью было обогащение, а сами сделки имели некий спекулятивный характер. Перемены в подходе к опционам начали быть значительны и заметны только в 70-е годы 20 века уже после того, как целый ряд стран изменил определенные назначенные курсы валют плавающими.

Опционные сделки происходят не только лишь на биржевых площадках, но также имеют место заключаться на внебиржевых рынках. Сам по себе биржевой опцион – это стандартный вид определенного контракта, в котором прописан вид опциона пута или колла, цена исполнения, то есть страйк, стоимость опциона (премия), объем опциона и прочее.

Ведущее преимущество опционных сделок – это простота в организации процесса.

Изменение курсовой цены можно контролироваться в онлайн режиме и с учетом текущей стоимости принимать соответствующее решение. Кроме этого, в

отличие от ряда других биржевых операций, опционные сделки обезличены.

Сделки с участием опционов совершаются с учетом определенных биржевых правил. Организатор торгов имеет право самостоятельно решать порядок свершения торгов, время их начала и окончания. Обе стороны сделки составляют торговые квитанции, в которых фиксируется определенный объем контракта, выбранный вид опциона, срок поставки, объем премии, время заключения сделки, и другие регистрационные нормы, для контрагента, а также для участника, определенный клиентский код и тому подобное.

Биржевой опционный контракт заключается на бирже в соответствии с правилами торговли на ней. Это может быть и открытый торг, и маркет-мейкерская или дилерская торговля, и заключение сделок по  компьютерным сетям данной биржи.

компьютерным сетям данной биржи.

Совершенно все опционные сделки подлежат регистрации в специальном протоколе, а по окончании торгов работу осуществляет клиринговая палата. Для осуществления главных процедур в орган регистрации перенаправляется торговая квитанция. Срок времени ее подачи – тридцать минут с момента окончания проведения сделки. Стороны, нарушившие правила биржевых торгов или неправильно составившие или заполнившие квитанции, обязаны оплатить штраф, учитывая актуальные на данный момент биржевые правила.

Контрагенты, в момент совершения опционных сделок, обязаны производить их посредством клиринговой структуры, выступающей на время стороной по каждой из составленных сделок. Данный подход снимает обязанности обоих сторон от взаимных обязательств. Они получают обязанности только по отношению Клиринговой палаты. В случаях если же на личном балансе клиента или же расчетной компании не имеется необходимой суммы, то тогда опционная сделка не будет зарегистрирована. Кроме всего прочего, регистрация получит отказ, если же были нарушены определенные правила торгов, отсутствует торговая квитанция или же сами участники сделки. Сделки таких видов, не обязательно нужно доводить до определенного дня экспирации. Поскольку такие операции являются обезличенными и носят стандартный характер, тогда и сами участники сделки могут аннулировать или же ликвидировать свои прямые обязанности. Все, что необходимо – это открыть соответствующую противоположную позицию.

Например, сторона являющаяся продавцом передает покупателю опцион «колл», стоимость которого составляет – две тысячи долларов, включая стоимость исполнения размером в 60 рублей за один доллар, а также датой исполнения – до двадцатого декабря. Потом он ликвидирует личные обязательства в согласии с контрактом, купив опцион «колл», стоимостью на сумму две тысячи долларов, с ценой страйка в размере шестидесяти рублей ценой за один доллар, а экспирацией – 20 декабря. Одна из ведущих функций при заключении опционной сделки несет на себе клиринговая палата. Ее задача заключается в следующем:

- гарантия целостности совершенных операций и обязанность стороны исполнять все условия соглашения;

- гарантировать выполнение договора посредством совершения обратной сделки и заключения определенных выплат, равняющиеся разнице между ценой продажи и покупки контракта по опциону. С учетом этого, поставка настоящего актива не происходит;

- зафиксировать учет всех ранее проведенных на бирже сделок;

- совершать работу по заключению экспертизы главных документов, берущих участие непосредственно в самой сделке (если это будет нужно);

- исполнять работу и деятельность гаранта после проведения сделки.

Непосредственное участие в сделках данного вида, принимают определенные расчетные компании, которые в свою очередь являются участниками клиринговой палаты, в том числе и брокеры, которые непосредственно с ними составили необходимые договора. Основная задача и работа брокеров состоит в заключение сделок и для проведения торгов. Следует отметить, что совершать покупку, равно как и продажу биржевого опциона имеет право и возможность абсолютно каждый желающий. Главное условие это наличие нужного соглашения со второй стороной – брокером.

Характерная особенность сделок такого типа – возможность хеджирования прежде уже открытых сделок касательно настоящих активов, а еще проведение спекуляций. Обязательные правила при торговле опционными контрактами вовсе ничем не отличаются от характерных условий работы с фьючерсами. По факту совершения операции одна сторона – покупатель опционного контракта отправляет определенную сумму опциона называемую премией, на личный счет биржевой площадки. Последняя из них выполняет перевод денежных средств – на счет стороны представляющей продавца. Расчет побочного или потенциального убытка или же прибыли по опционной сделке происходит каждый день. Если он оказывает прибыль для одной из сторон, то средства переходят на личный счет последнего. При выявлении дополнительного убытка, клиринговая палата имеет право потребовать срочного покрытия. Платеж такого вида, зачастую, именуется как дополнительная маржа. Для гарантии покрытия убытков во время, со стороны обеих участников опционной сделки, клиринговая палата установит в условии выплату гарантийного депозита или же начальной маржи. Объем данной «страховки» устанавливается клиринговой палатой и зависит от целого ряда характеристик сделки – стоимости, объема, текущего риска, а также много подобного этому. Если же одно из лиц не переносит нужный объем маржи, в таком случае клиринговая палата пойдет на закрытие позиции самого нарушителя. Тогда, собственные расходы оплачиваются за счет депозита. Кроме всего прочего, участник торгов имеет право получить штраф или же вовсе быть отстраненным от принятия участия в торгах. На внебиржевом рынке главную роль имеют брокерские компании. Как раз таки они представляет посредников между обеими сторонами сделки. Когда заключаются крупные операции с опционами, четвертой стороной является индоссант, и он гарантирует исполнение всеми лицами сделки, определенных обязательств. В определенном случае опционные сделки имеют право совершаться и без участия посредников.

факту совершения операции одна сторона – покупатель опционного контракта отправляет определенную сумму опциона называемую премией, на личный счет биржевой площадки. Последняя из них выполняет перевод денежных средств – на счет стороны представляющей продавца. Расчет побочного или потенциального убытка или же прибыли по опционной сделке происходит каждый день. Если он оказывает прибыль для одной из сторон, то средства переходят на личный счет последнего. При выявлении дополнительного убытка, клиринговая палата имеет право потребовать срочного покрытия. Платеж такого вида, зачастую, именуется как дополнительная маржа. Для гарантии покрытия убытков во время, со стороны обеих участников опционной сделки, клиринговая палата установит в условии выплату гарантийного депозита или же начальной маржи. Объем данной «страховки» устанавливается клиринговой палатой и зависит от целого ряда характеристик сделки – стоимости, объема, текущего риска, а также много подобного этому. Если же одно из лиц не переносит нужный объем маржи, в таком случае клиринговая палата пойдет на закрытие позиции самого нарушителя. Тогда, собственные расходы оплачиваются за счет депозита. Кроме всего прочего, участник торгов имеет право получить штраф или же вовсе быть отстраненным от принятия участия в торгах. На внебиржевом рынке главную роль имеют брокерские компании. Как раз таки они представляет посредников между обеими сторонами сделки. Когда заключаются крупные операции с опционами, четвертой стороной является индоссант, и он гарантирует исполнение всеми лицами сделки, определенных обязательств. В определенном случае опционные сделки имеют право совершаться и без участия посредников.

Мы коротко рассмотрели что такое опционная сделка, ее типы, характеристики, роль участников сделки и особенности организации подобного рода сделок. Оставляйте свои комментарии или дополнения к материалу.

Понравилось это определение бизнес термина? Теперь Вы знаете, что это такое — Опционная сделка, поделитесь в соц. сетях и расскажите друзьям — это лучшая благодарность нам! Поставьте свою оценку этому описанию бизнес термина, ПРОГОЛОСУЙТЕ за полезность — это анонимно и всем видно.

(Пока никто не голосовал) 0 0

(Пока никто не голосовал) 0 0

Копировать ссылку на этот термин Если Вы хотите разместить свою информацию в этой или другой статье, то обращайтесь, обсудим.

Добавить комментарий