Налоговый учет транспортных расходов

Содержание

- Учет транспортных расходов

- Нюансы налогового учета транспортных затрат

- Документальное оформление транспортных расходов

- Порядок учета транспортных издержек на содержание автопарка

- Итоги

- Состав транспортных расходов

- Налоговый учет транспортных расходов

- Бухгалтерский учет транспортных расходов

- Прямые расходы: раз-два и обчелся

- Споры по общим вопросам признания прямых расходов

- Поводы для споров по транспортным торговым расходам

- Как покупателю учитывать транспортные расходы при расчете налога на прибыль

Учет транспортных расходов

В процессе своей деятельности практически каждая коммерческая структура сталкивается с транспортными издержками, которые порой составляют значительную часть расходов компании. При этом такие траты подразделяются на прямые (относятся в стоимость определенной партии ТМЦ) и косвенные (распределяются между проданными и оставшимися товарами).

На практике к транспортным издержкам относятся:

- расходы по доставке ТМЦ;

- затраты на содержание и обслуживание автопарка.

Рассмотрим порядок учета транспортных расходов (далее — ТР) в торговых компаниях на примерах.

Пример 1

Фирма ООО «Инерт Гарант» закупила партию цемента для последующей перепродажи. Стоимость цемента составила 1 498 355 руб. (в т. ч. НДС 228 562,63 руб.). Доставка была осуществлена силами сторонней транспортной компании, сумма услуг которой равна 133 256 руб. (в т. ч. НДС 20 327,19 руб.).

В данном случае ТР относятся непосредственно к данной партии цемента и должны быть учтены в качестве прямых затрат.

|

Дт |

Кт |

Сумма |

Расчет |

|

|

1 269 792,37 |

1 498 355 – 228 562,63 |

Оприходован цемент на склад |

||

|

228 562,63 |

Выделен НДС |

|||

|

112 928,81 |

133 256 – 20 327,19 |

Оприходованы ТР |

||

|

20 327,19 |

Выделен НДС |

Таким образом, себестоимость данной партии цемента равна 1 382 721,18 руб. (1 269 792,37 + 112 928,81).

Пример 2

ООО «Вега» занимается розничной торговлей продуктами питания через розничные сети магазинов. Сумма ТР сложилась из доставки ТМЦ на склад, перемещений между магазинами и доставки товаров покупателям. Такие расходы относятся к косвенным и списываются в состав коммерческих в дебет 44-го счета. Для учета ТР к счету 44 удобнее открыть дополнительный субсчет, например 3 «Транспортные издержки». По итогам месяца сальдо 44.3 необходимо распределить между проданными и оставшимися товарами.

|

Сальдо 44.3 ТР на конец месяца |

154 387 |

|

Реализовано ТМЦ |

593 732 |

|

Остаток ТМЦ на конец месяца |

239 120 |

- Разделим сумму ТР на сумму проданных и оставшихся ТМЦ: 154 387 / 852832 = 0,18, или 18%. То есть отношение ТР к сумме реализованных и оставшихся ТМЦ — 18%.

- Cледовательно, и по отношению к оставшимся на складе ТМЦ должно быть не больше 18% ТР. То есть 239 120 × 18% = 43 041,60 руб. — остаток ТР на счете 44.3 и переходит на следующий месяц.

В учете списание ТР отражается проводкой Дт 90.2 Кт 44 — 111 345,40 руб. (154 387 – 43 041,60). Данная сумма принимается и в налоговом учете при налогообложении прибыли.

Выбранный вариант учета необходимо зафиксировать в учетной политике компании.

О том, как ее заполнить, см. в материале «Как составить учетную политику организации (2015)?».

Нюансы налогового учета транспортных затрат

Несколько иначе происходит распределение ТР на прямые и косвенные в налоговом учете (далее — НУ).

Прямые ТР включаются в себестоимость товаров (продукции) и списываются в состав затрат при налогообложении прибыли в момент их реализации покупателю. А косвенные — в момент возникновения в текущем месяце без привязки к продажам (п. 2 ст. 318 НК РФ).

Перечень прямых транспортных затрат не регламентирован нормами НК и определяется налогоплательщиком самостоятельно на основании отраслевых нормативных актов и особенностей технологического процесса. Утвержденный список ТР необходимо зафиксировать в налоговой политике компании.

Порядок формирования налоговой политики — в статье «Как составить налоговую политику организации».

Соответственно, налогоплательщику выгоднее учесть максимальную сумму ТР в составе косвенных расходов и списать их сразу по мере поступления. Но чтобы правильно отнести ТР к прямым или косвенным расходам, необходимо обратить внимание на то, с какой стадией производства или продажи они связаны. То есть суметь обосновать причину отнесения затрат, в том числе и транспортных, к косвенным в каждом конкретном случае (письмо Минфина РФ от 24.02.2011 № КЕ4-3/2952@).

Например, сумму трат по доставке сырья, материалов или товаров для перепродажи на собственный склад компания должна включить в состав прямых расходов. А сумму затрат на доставку готовой продукции или товаров покупателю может учесть в числе материальных издержек на основании подп. 6 п. 1 ст. 254 НК РФ. К перечню прямых эта статья затрат не относится (ст. 318 НК РФ), поэтому налогоплательщик вправе самостоятельно определять, к какому виду издержек (прямых или косвенных) ее отнести (письмо Минфина РФ от 13.11.2010 № 03-03-05/251). То есть сумму транспортно-заготовительных затрат на доставку ТМЦ от продавца до склада предприятия должны учитывать в их себестоимости и списывать по мере реализации продукции или товаров, а транспортные издержки, участвующие в последующей части рабочего цикла (перемещение, реализация и т. д.) учитываются в качестве расходов на продажу и списываются ежемесячно.

При этом сумма прямых ТР в торговых фирмах распределяется по итогам месяца по среднему проценту между проданными и оставшимися ТМЦ. Для расчета можно воспользоваться следующими формулами:

НТТР = ОТ × Ср % ТР;

Ср % ТР = (ОТР + ТТР) / (ТС/с + ОТ) × 100%;

ТРсп = ОТР + ТТР – НТТР,

где:

НТТР — транспортные издержки по нереализованным ТМЦ;

ОТ — остаток ТМЦ на конец месяца;

Ср % ТР — средний процент транспортных затрат;

ОТР — транспортные издержки на остаток ТМЦ на начало месяца;

ТТР — транспортные затраты в текущем месяце;

ТС/с — себестоимость ТМЦ, реализованных в расчетном месяце;

ТРсп — сумма транспортных расходов к списанию.

Производственные компании для определения сумм ТЗР, подлежащих списанию, рассчитывают процент затрат к общей сумме ТМЦ по формулам:

%ТЗР = (ТРнач + ТРтек) / (Мнач + Мтек) × 100;

ТЗР = Мсп × % ТЗР,

где:

% ТЗР — процент транспортно-заготовительных расходов к списанию;

ТРнач — транспортные издержки на начало месяца;

ТРтек — транспортные затраты, полученные в текущем месяце;

Мнач — начальный остаток материалов;

Мтек — сумма поступивших материалов в течение месяца;

Мсп — материалы списанные.

Такой порядок списания ТЗР приведен в п. 87 Методических указаний по бухучету МПЗ, утвержденных приказом Минфина РФ от 28.12.2001 №119н.

Таким образом, чтобы свести налоговые риски к минимуму, стоит заранее определиться с перечнем прямых затрат в бухгалтерском и налоговом учете (в т. ч. в учетной политике). Минфин РФ против этого не возражает (письмо от 29.12.2011 №07-02-06/260). Однако требует, чтобы ТР были не только экономически обоснованы, но и подтверждены корректно заполненными первичными документами.

Документальное оформление транспортных расходов

Факт доставки ТМЦ на склад покупателя подтверждается наличием товарно-транспортной накладной (далее — ТТН) или иным бланком компании-перевозчика, содержащим все необходимые реквизиты, перечисленные в ст. 9 закона от 01.01.2013 № 402-ФЗ. В ней должны быть указаны сведения, отражающие реальность произведенной доставки: данные об отправителе и получателе, учетные сведения о транспортном средстве и о водителе, подписи уполномоченных лиц и печати (при наличии).

Если же налоговики при проверке усомнятся в реальности произведенной поставки, а ТТН будут заполнены с нарушением законодательства, то судебное решение, скорее всего, будет не в пользу налогоплательщика (см. например, постановление ФАС Центрального округа от 10.10.2006 по делу № А62-5749/2004). В результате чего будет доначислен налог на прибыль и будут применены штрафные санкции, предусмотренные НК РФ.

Если же покупатель забирает товар со склада продавца собственным транспортом, то оформлять ТТН не обязательно. В данном случае факт доставки для подтверждения ТР будет зафиксирован в товарной накладной (по форме ТОРГ-12), выданной продавцом, и путевым листом, оформленным покупателем.

Порядок учета транспортных издержек на содержание автопарка

К таким затратам относятся расходы на стоимость запасных частей и их замену, ГСМ, страховку, аренду транспортных средств и т. д.

Как правило, данные затраты относятся к косвенным, но в отдельных случаях могут относиться и к прямым. Например, если ТМЦ доставляются покупателем самостоятельно, стоимость ГСМ и аналогичных расходов увеличит цену закупки.

Кроме того, в обязательном порядке нужно соблюдать требование об экономической целесообразности подобных трат. Например, стоимость дорогой автомагнитолы, установленной взамен старой, налоговики вероятнее всего исключат из состава затрат, уменьшающих налогооблагаемую базу при подсчете прибыли.

Расходы на оформление полиса ОСАГО неоспоримы, так как являются обязанностью каждого автовладельца (ст. 4 закона «Об обязательном страховании гражданской ответственности владельцев ТС» от 25.04.2002 № 40-ФЗ).

А вот автострахование каско является правом, а не обязанностью. Поэтому такие траты относятся к прочим издержкам (п. 3 ст. 262 НК РФ).

В расходах нельзя также учесть сумму административных штрафов, например за нарушения ПДД или оплату штрафстоянки (п. 2 ст. 270 НК РФ).

Итоги

При налогообложении прибыли транспортные издержки подразделяются на прямые и косвенные. При этом перечень прямых затрат утверждается налогоплательщиком самостоятельно в зависимости от специфики производства и технологического процесса. Относить к косвенным все транспортные затраты без обоснования довольно рискованно. Поэтому лучше свести к единому перечню прямые издержки как в налоговом, так и в бухгалтерском учете.

Если организация занимается торговлей, немалую часть ее затрат составляют транспортные расходы. Порядок их признания в налоговом и бухгалтерском учете может сильно различаться. О том, как учесть эти расходы и из чего они состоят, пойдет речь в статье.

Действующими нормативными документами по бухгалтерскому учету и налогообложению конкретный состав транспортных расходов при осуществлении торговых операций не определен. Приблизительный перечень транспортных расходов предложен Минфином России в Методических указаниях по бухгалтерскому учету материально-производственных запасов (далее — Методические указания). Документ утвержден приказом Минфина России от 28.12.2001 № 119н.

Однако работать с этим перечнем надо осторожно. В первую очередь он предназначен для производственных организаций, закупающих материалы и сырье. К тому же состав транспортных расходов, приведенный в Методических указаниях, описан скупо, а порой вызывает недоумение. Так, к транспортно-заготовительным расходам почему-то отнесены таможенные платежи и недостача и порча при транспортировке в пределах норм естественной убыли.

Многие бухгалтеры торговых организаций в целях бухгалтерского учета применяют ранее действовавшие Методические рекомендации по учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания, утвержденные Роскомторгом по согласованию с Минфином России 20.04.95 № 1-550/32-2 (далее — Методические рекомендации Роскомторга). Они более удобны в практическом применении, чем Методические указания. Тем более что Минфин России разъяснил, что организации, как и ранее, могут руководствоваться подобными отраслевыми инструкциями (указаниями) с учетом требований, принципов и правил признания в бухучете показателей, раскрытия информации в бухгалтерской отчетности в соответствии с принятыми нормативными документами по бухучету. Об этом сказано в письме Минфина России от 29.04.2002 № 16-00-13/03 «О применении нормативных документов, регулирующих вопросы учета затрат на производство и калькулирование себестоимости продукции (работ, услуг)».

Поскольку Методические рекомендации в настоящее время не являются обязательными к применению, рекомендуем торговым организациям выбранный ими способ бухгалтерского учета транспортных расходов и их состав закрепить в учетной политике.

Состав транспортных расходов

Согласно пункту 2.2 Методических рекомендаций Роскомторга в бухгалтерском учете в состав транспортных расходов включаются следующие виды затрат:

— оплата транспортных услуг сторонних организаций за перевозки товаров и продуктов (плата за перевозки, за подачу вагонов, взвешивание грузов и т. п.);

— оплата услуг организаций по погрузке товаров и продуктов в транспортные средства и выгрузке из них, плата за экспедиционные операции и другие аналогичные услуги;

— стоимость материалов, израсходованных на оборудование транспортных средств (щиты, люки, стойки, стеллажи и т. п.) и их утепление (солома, опилки, мешковина и т. п.);

— плата за временное хранение грузов на станциях, пристанях, в портах, аэропортах в пределах нормативных сроков, установленных для вывоза грузов в соответствии с заключенными договорами;

— плата за обслуживание подъездных путей и складов необщего пользования, включая плату железным дорогам согласно заключенным с ними договорам.

Состав транспортных расходов, учитываемых в целях налогообложения прибыли, налоговым законодательством не установлен. Попробуем определить перечень этих расходов на основании других нормативных актов. Такое право предоставляет пункт 1 статьи 11 НК РФ. В нем сказано, что институты, понятия и термины гражданского, семейного и других отраслей законодательства России, используемые в Налоговом кодексе, применяются в том значении, в каком они используются в этих отраслях законодательства. Разумеется, если иное не предусмотрено Кодексом.

При определении состава транспортных расходов в налоговом учете организации могут применять Общероссийский классификатор видов экономической деятельности (ОКВЭД). Так, согласно ОКВЭД класс 63 «Вспомогательная и дополнительная транспортная деятельность» включает погрузку и разгрузку грузов и багажа (группа 63.11 «Транспортная обработка грузов»), а также хранение и складирование всех видов грузов (группа 63.12 «Хранение и складирование») и другие виды деятельности, связанные с транспортировкой грузов. Получается, что к транспортным расходам относятся и сопутствующие услуги.

Таким образом, в целях налогового учета можно принять такой же состав транспортных расходов, как и в бухучете. Однако перечень этих расходов надо утвердить в учетной политике по налогообложению.

Налоговый учет транспортных расходов

Порядок отражения транспортных расходов в налоговом учете зависит непосредственно от условий договора с поставщиком. Согласно статье 320 НК РФ суммы расходов на доставку (транспортные расходы) покупных товаров до склада налогоплательщика — покупателя товаров относятся к прямым транспортным расходам в том случае, если эти расходы не включены в цену приобретения товаров. В учете поставщика порядок отражения транспортных расходов зависит от условий заключенного договора (см. табл. 1 на с. 48).

Транспортные расходы, связанные с реализацией товаров, при исчислении налога на прибыль признаются косвенными. Они списываются полностью в том периоде, в котором были реализованы товары (подп. 3 п. 1 ст. 268 НК РФ). В декларации по налогу на прибыль такие расходы учитываются по строке 100 как прочие расходы.

Распределение прямых транспортных расходов

Налоговым кодексом предусмотрен единственно возможный порядок списания транспортных расходов в уменьшение прибыли. Независимо от принятого в бухгалтерском учете способа отражения транспортных расходов в целях налогообложения расходы на доставку товаров подлежат распределению на остаток товаров на складе.

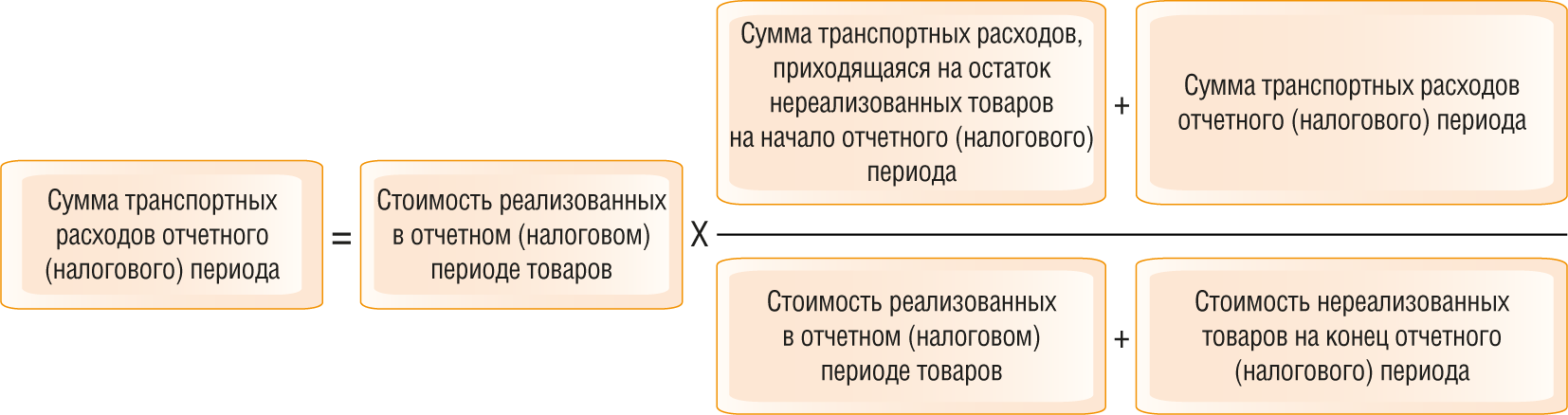

Сумма прямых транспортных расходов, относящаяся к остаткам товаров на складе, определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца в таком порядке:

1) складываем сумму прямых транспортных расходов, приходящуюся на остаток товаров на складе на начало месяца, и сумму прямых транспортных расходов, осуществленных в текущем месяце;

2) складываем стоимость реализованных товаров в текущем месяце и стоимость остатка товаров на складе на конец месяца;

3) рассчитываем средний процент транспортных расходов как отношение показателя, рассчитанного по пункту 1, к показателю, подсчитанному по пункту 2;

Таблица 1. Налоговый учет транспортных расходов по доставке товаров в зависимости от условий заключенного договора

| Условия договора | В учете поставщика | В учете покупателя |

| Поставщик обязан доставить товар на склад покупателя.

Транспортные расходы поставщика включены в цену товара. Обязанность покупателя оплатить транспортные расходы отдельно не оговорена. Право собственности на товар переходит после его доставки на склад покупателя |

Доход от оказания транспортных услуг отдельно не отражается | Прямые расходы по доставке товара не формируются, даже если продавец отразил сумму транспортных расходов в первичных документах отдельной строкой |

| Поставщик обязан доставить товар на склад покупателя, а покупатель — оплатить стоимость товара и доставки (стоимость доставки в договоре не указана).

Переход права собственности на товар происходит в момент его отгрузки со склада поставщика |

Отдельно отражается доход от оказания транспортных услуг, так как право собственности на товар перешло к покупателю в момент отгрузки товара со склада поставщика. Продавец обязательно выделяет сумму транспортных расходов в первичных документах отдельной строкой или в отдельном документе | Формируются прямые расходы по доставке товара.

Сумма транспортных расходов текущего периода, связанных с приобретением товара, распределяется на остаток товара на складе |

| По условиям договора поставщик обязуется доставить товар, а покупатель — возместить поставщику фактически транспортные расходы осуществленные сверх цены на товар.

Переход права собственности происходит в момент поступления товаров на склад покупателя |

Поставщик в данном случае помимо продажи товара оказывает покупателю услуги по транспортировке. Отдельно отражается доход от оказания транспортных услуг | Транспортные расходы по условиям договора оплачиваются сверх цены товара. Соответственно сумма транспортных расходов у покупателя формирует прямые расходы по доставке товара |

4) определяем сумму прямых транспортных расходов, относящуюся к остатку товаров на складе. Это произведение среднего процента транспортных расходов и стоимости остатка товаров на складе на конец месяца.

Распределение прямых транспортных расходов на остаток товаров на складе можно представить в виде формулы

Тост = (Тн + То) : (Со + Сост) х !Сост,

где Тост — сумма прямых транспортных расходов, относящаяся к остатку товаров на складе;

Тн — сумма прямых транспортных расходов, приходящаяся на остаток товаров на складе на начало месяца;

То — сумма прямых транспортных расходов, осуществленных в отчетном месяце;

Со — стоимость товаров, реализованных в отчетном месяце;

Сост — стоимость остатка товаров на складе.

Заметим, что согласно статье 320 НК РФ прямые транспортные расходы распределяются на остаток товаров на складе. Как видим, из расчета выпала стоимость отгруженных, но не реализованных товаров. Это противоречит общей норме пункта 2 статьи 318 Кодекса, согласно которой прямые расходы распределяются на остатки незавершенного производства, готовой продукции на складе и отгруженной, но не реализованной в отчетном периоде продукции.

А надо ли распределять транспортные расходы на остаток отгруженных, но не реализованных товаров? По этому вопросу существуют две позиции.

Сторонники одной точки зрения считают, что нормы статьи 320 НК РФ являются специальными. Они предназначены исключительно для организаций, занимающихся торговой деятельностью. То есть организации, занимающиеся торговлей, должны руководствоваться именно этими нормами и не распределять прямые транспортные расходы на стоимость отгруженных, но не реализованных товаров.

Но некоторые специалисты не согласны с такой позицией. По их мнению, фразу «на остаток товаров на складе» надо трактовать шире. А именно: как любой склад, на котором находятся товары налогоплательщика, а не только его собственный. Поэтому распределять транспортные расходы надо на остаток товаров на складе, на реализованные товары, а также те, которые отгружены, но не реализованы. Транспортные расходы, распределенные на стоимость отгруженных, но не реализованных товаров, учитываются не в месяце распределения, а позже, когда товары будут реализованы, то есть произойдет переход права собственности. Правомерность этой позиции подтверждается тем, что именно такие поправки в статью 320 НК РФ сейчас рассматриваются в Госдуме.

ПРИМЕР 1

Организация в июле 2004 года реализовала товары, покупная стоимость которых составляет 2 000 000 руб. На складе осталось товаров на сумму 500 000 руб. Остаток отгруженных, но не реализованных товаров на конец месяца — 200 000 руб.

Сумма прямых транспортных расходов, приходящаяся на остаток товаров на складе на начало июля, — 700 руб. За июль понесено транспортных расходов на сумму 56 000 руб.

При расчете стоимости остатка товаров в нее включаются стоимость остатка товаров на складе и стоимость отгруженных, но не реализованных товаров.

Сумма транспортных расходов, относящаяся к остатку товаров:

(700 руб. + 56 000 руб.) : (2 000 000 руб. + 500 000 руб. + 200 000 руб.) х (500 000 руб. + 200 000 руб.) = 14 700 руб.

Особенности определения прямых расходов

Затраты на доставку товаров учитываются в составе прямых расходов независимо от того, производится она чужим или собственным транспортом.

Если организация занимается только торговлей и использует собственный транспорт лишь для доставки приобретенного товара на собственный склад, порядок учета транспортных расходов прост. В этом случае можно предложить сформировать налоговый регистр прямых расходов транспортного подразделения. К таким расходам относятся затраты на ГСМ, амортизация автомобилей, зарплата водителей и начисленный на нее ЕСН (без учета страховых пенсионных взносов). Все эти расходы полностью относятся к прямым торговым расходам и распределяются на остаток товара на складе согласно порядку, установленному в статье 320 НК РФ.

Сложности с определением прямых расходов возникают, если организация использует свой транспорт помимо доставки товаров на склад также и для других перевозок. Например, для доставки товаров покупателям. В этом случае одна часть транспортных затрат является прямыми расходами, а другая — косвенными. Та часть транспортных затрат, которая относится к косвенным расходам, полностью принимается в уменьшение налогооблагаемой базы на основании подпункта 11 пункта 1 статьи 264 НК РФ. Другую часть транспортных затрат, относящуюся к прямым расходам, списать полностью нельзя. Она распределяется на остаток товаров на складе в порядке, предусмотренном статьей 320 НК РФ.

Как в данной ситуации можно выделить прямые транспортные расходы? В налоговом законодательстве не прописано, как распределять транспортные расходы между видами перевозок. В этом случае организация может закрепить в учетной политике для целей налогового учета любой экономически обоснованный способ распределения расходов. Например, транспортные расходы могут распределяться на прямые и косвенные пропорционально расстоянию, пройденному транспортом.

ПРИМЕР 2

Организация занимается торговой деятельностью. На собственном транспорте она осуществляет доставку товаров на склад, а также другие внутренние перевозки. За июль 2004 года общий километраж транспорта организации составил 30 000 км, из них 12 000 км относятся к доставке товаров на склад. Транспортные расходы, понесенные в июле, представлены в налоговом регистре (см. табл. 2).

Таблица 2. Налоговый регистр транспортных расходов

| Вид расходов | Сумма, руб. |

| Расходы на ГСМ | 350 000 |

| Амортизация автомобилей | 15 000 |

| Зарплата водителей | 45 000 |

| ЕСН на зарплату водителей | 9720 |

Сначала определим отношение расстояния, пройденного транспортом при доставке приобретенных товаров на склад организации, к общему расстоянию, пройденному транспортом за месяц. Этот удельный коэффициент равен 0,4 (12 000 км : 30 000 км). Сумма прямых транспортных расходов, подлежащих распределению на остаток товаров на складе, рассчитывается как произведение суммы транспортных расходов по организации в целом и удельного коэффициента прямых транспортных расходов:

(350 000 руб. + 15 000 руб. + 45 000 руб. + 9720 руб.) х 0,4 = 167 888 руб.

А если организация ведет несколько видов деятельности? Тогда ей придется определять сумму транспортных расходов, относящуюся к торговле. Она рассчитывается пропорционально доле соответствующего дохода в суммарном объеме всех доходов налогоплательщика (абз. 4 п. 1 ст. 272 НК РФ).

ПРИМЕР 3

Воспользуемся данными налогового регистра из примера 2. Допустим, организация кроме торговли занимается еще и производством. Выручка от торговой деятельности за июль 2004 года составила 5 000 000 руб., а от производственной — 2 000 000 руб.

В этом случае транспортные расходы надо распределить по видам деятельности.

Сначала рассчитаем, какую долю в общей выручке составляет выручка от торговой деятельности:

5 000 000 руб. : (5 000 000 руб. + 2 000 000 руб.) = 0,714.

Исходя из этой доли, рассчитаем сумму транспортных расходов, относящихся к торговой деятельности:

(350 000 руб. + 15 000 руб. + 45 000 руб. + 9720 руб.) х 0,714 = 299 800 руб.

Теперь можно рассчитать сумму прямых транспортных расходов, подлежащих распределению на остаток товаров на складе, исходя из удельного коэффициента прямых транспортных расходов. Сумма транспортных расходов, распределяемых на остаток товаров на складе, составит:

299 800 руб. х 0,4 = 119 920 руб.

Бухгалтерский учет транспортных расходов

Товары являются частью материально-производственных запасов организации. Порядок отражения транспортных расходов, связанных с приобретением товаров, в бухгалтерском учете определен ПБУ 5/01 «Учет материально-производственных запасов». Согласно пункту 6 этого документа затраты по заготовке и доставке материально-производственных запасов до места использования могут включаться в их фактическую себестоимость. В бухгалтерском учете себестоимость формируется так:

— фактическую себестоимость товаров в торговых организациях можно накапливать на счете 15 «Заготовление и приобретение материальных ценностей». В этом случае при поступлении товаров на склад их накопленная себестоимость списывается на счет 41 «Товары»;

— себестоимость товаров можно сразу формировать на счете 41.

ПРИМЕР 4

ООО «Чародейка» является торговой организацией. В июле 2004 года общество закупило товары на сумму 708 000 руб. (в том числе НДС — 108 000 руб.). Расходы по их доставке до склада составили 23 600 руб. (в том числе НДС — 3600 руб.).

Учетной политикой ООО «Чародейка» предусмотрено, что расходы по доставке товаров включаются в себестоимость товаров, а формирование себестоимости производится с использованием счета 15.

Бухгалтер ООО «Чародейка» сделает следующие проводки:

ДЕБЕТ 15 КРЕДИТ 60

— 600 000 руб. (708 000 руб. – 108 000 руб.) — отражена покупная стоимость товаров;

ДЕБЕТ 19 КРЕДИТ 60

— 108 000 руб. — отражен НДС по приобретенным товарам;

ДЕБЕТ 15 КРЕДИТ 60

— 20 000 руб. (23 600 руб. – 3600 руб.) — отражена стоимость транспортных расходов по доставке товаров;

ДЕБЕТ 19 КРЕДИТ 60

— 3600 руб. — отражен НДС по транспортным услугам;

ДЕБЕТ 41 КРЕДИТ 15

— 620 000 руб. (600 000 руб. + 20 000 руб.) — отражена фактическая себестоимость товаров, поступивших на склад.

В бухучете есть еще один способ учета транспортных расходов. Организации торговли могут включать в состав расходов на продажу затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу. Такое право им предоставлено пунктом 13 ПБУ 5/01.

ПРИМЕР 5

Воспользуемся условиями примера 4. Предположим, учетной политикой ООО «Чародейка» предусмотрено включение расходов по доставке товаров в состав расходов на продажу. Формирование фактической себестоимости товаров производится на счете 41.

В этом случае бухгалтер сделает такие записи:

ДЕБЕТ 41 КРЕДИТ 60

— 600 000 руб. (708 000 руб. – 108 000 руб.) — отражена покупная стоимость товаров;

ДЕБЕТ 19 КРЕДИТ 60

— 108 000 руб. — отражен НДС по приобретенным товарам;

ДЕБЕТ 44 субсчет «Транспортные расходы» КРЕДИТ 60

— 20 000 руб. (23 600 руб. – 3600 руб.) — отражена стоимость транспортных расходов по доставке товаров;

ДЕБЕТ 19 КРЕДИТ 60

— 3600 руб. — отражен НДС по транспортным услугам.

Как видим, организациям торговли дано право самостоятельно определять в учетной политике порядок бухгалтерского учета транспортных расходов по приобретению товаров:

— либо в себестоимости таких товаров;

— либо в составе расходов на продажу.

Организации торговли могут доставлять приобретенные товары собственным транспортом. В этом случае в целях бухгалтерского учета они вправе воспользоваться пунктом 2.2 Методических рекомендаций Роскомторга и учитывать расходы по доставке товаров собственным транспортом по соответствующим статьям издержек обращения (расходы на оплату труда, амортизация основных средств и др.).

Существует еще один вариант учета. Расходы на доставку товаров собственным транспортом можно собирать на отдельном субсчете «Транспортные расходы» к счету 44. В дальнейшем они подлежат списанию в порядке, предусмотренном учетной политикой.

ПРИМЕР 6

Торговая организация доставляет товары от поставщика на свой склад собственным транспортом. В июле 2004 года зарплата водителей составила 150 000 руб., ЕСН и пенсионные взносы, начисленные на нее, — 53 400 руб., амортизация транспортных средств — 5000 руб., расходы на ГСМ — 20 000 руб. (без учета НДС).

Бухгалтер организации сделает следующие проводки:

ДЕБЕТ 44 субсчет «Транспортные расходы» КРЕДИТ 70

— 150 000 руб. — начислена зарплата водителей;

ДЕБЕТ 44 субсчет «Транспортные расходы» КРЕДИТ 69

— 53 400 руб. — начислены ЕСН и пенсионные взносы на зарплату водителей;

ДЕБЕТ 44 субсчет «Транспортные расходы» КРЕДИТ 02

— 5000 руб. — начислена амортизация транспортных средств;

ДЕБЕТ 44 субсчет «Транспортные расходы» КРЕДИТ 60

— 20 000 руб. — отражены расходы на ГСМ.

Иногда организация одним и тем же транспортом привозит товары на свой склад и осуществляет другие перевозки. Например, доставляет товары покупателям. В такой ситуации разделить транспортные расходы по видам перевозок достаточно сложно. Поэтому в учетной политике по бухгалтерскому учету можно прописать, что все транспортные расходы отражаются на счете 44 без их распределения.

Существует и другой вариант учета «общих» транспортных расходов. Организации могут в бухучете распределять транспортные расходы по видам перевозок пропорционально любому экономически обоснованному базису. При этом целесообразно установить такой же способ распределения «общих» транспортных расходов, как и в налоговом учете.

Порядок отражения транспортно-заготовительных расходов при учете товаров в неторговых организациях подробно определен Методическими указаниями по бухгалтерскому учету материально-производственных запасов. Пунктом 221 этих указаний установлено следующее. Излишние материальные запасы, переданные для продажи подразделению, осуществляющему торговую деятельность, списываются со счетов учета МПЗ на счет 41 «Товары». Они приходуются по фактической себестоимости, в которую включены и транспортные расходы.

Неторговые организации могут приобретать товары для перепродажи непосредственно через подразделения, которые осуществляют торговую деятельность. В этом случае транспортные расходы, связанные с приобретением товаров, учитываются на счете 44 «Расходы на продажу» по дополнительно вводимому субсчету «Коммерческие расходы по товарам» (п. 223 Методических указаний). Иного способа учета транспортных расходов, связанных с приобретением товаров, для неторговых организации в Методических указаниях не предусмотрено.

Многопрофильные организации осуществляют, как правило, несколько видов деятельности и имеют отдельное транспортное подразделение. Расходы такого подразделения отражаются по дебету счета 23 «Вспомогательное производство». Оказанные услуги списываются со счета 23 «Вспомогательные производства» в дебет счетов 20, 29, 44 и 90 по фактической себестоимости. При этом организации могут принять любую экономически обоснованную базу для распределения расходов вспомогательного производства. Например, пропорционально выручке, полученной от разных видов деятельности, или количеству работников в подразделениях и др. Принятый в организации порядок бухгалтерского учета и распределения транспортных расходов закрепляется в учетной политике.

Метод списания транспортных расходов и расчета транспортных расходов, приходящихся на остаток товаров на складе, определяется в учетной политике по бухгалтерскому учету. Многие организации используют прежний порядок, установленный пунктом 2.18 Методических рекомендаций Роскомторга. В конце месяца сумма транспортных расходов, приходящаяся на реализованные за текущий месяц товары, списывается в дебет счета 90 «Прочие доходы и расходы». Остаток по счету 44 равен сумме транспортных расходов, которая приходится на остаток не реализованных на конец отчетного периода товаров.

Сумма транспортных расходов, относящаяся к остатку товаров на конец месяца, исчисляется по среднему проценту транспортных расходов за отчетный месяц (с учетом переходящего остатка на начало месяца) в порядке, аналогичном тому, который установлен для распределения транспортных расходов в налоговом учете (см. формулу на с. 48). Причем в бухучете нет неопределенности в вопросе о том, как распределяются транспортные расходы. Они распределяются не только на остаток товаров на складе, но и на стоимость отгруженных, но не реализованных товаров, которые учтены на счете 45.

ПРИМЕР 7

Воспользуемся условиями примера 1.

Сумма транспортных расходов, относящаяся к остатку нереализованных товаров на конец месяца, в бухучете составит:

(700 руб. + 56 000 руб.) : (2 000 000 руб. + 500 000 руб. + 200 000 руб.) х (500 000 руб. + 200 000 руб.) = 14 700 руб.

31 июля 2004 года бухгалтер сделает проводку:

ДЕБЕТ 90-2 КРЕДИТ 44 субсчет «Транспортные расходы»

— 42 000 руб. (700 руб. + 56 000 руб. – 14 700 руб.) — списаны на себестоимость продаж транспортные расходы, относящиеся к реализованным товарам.

Как заполнить декларацию по налогу на прибыль, см. в статьях: «Заполняем новую декларацию по налогу на прибыль» // РНК, 2004, № 5; «Заполняем декларацию по налогу на прибыль за полугодие 2004 года» // РНК, 2004, № 13-14. — Примеч. ред.

Обратите внимание: страховые взносы на обязательное пенсионное страхование, начисленные на оплату труда водителей, являются косвенными расходами.

Прямые расходы: раз-два и обчелся

Для торговли Налоговый кодекс установил особые правила, а также свой список прямых расходовст. 320 НК РФ:

- стоимость товаров;

- транспортные расходы по доставке товаров до склада торговой организации (если такие расходы не включены в стоимость приобретения товаров).

Остальные расходы (кроме внереализационных) относятся к косвенным и сразу списываются при расчете «прибыльной» базы. Это, например, уплаченные ввозные таможенные пошлины и сборы (не включенные в стоимость самих товаров)Письмо Минфина от 29.05.2007 № 03-03-06/1/335 или затраты на предпродажную подготовкуПисьмо Минфина от 04.09.2012 № 03-03-06/1/465.

Причем выбора тут нет. Торговым организациям нельзя расширять список прямых расходов, ведь тогда пострадает «прибыльная» база текущего периода.

Но зато у них есть право выбора, куда относить прочие (нетранспортные) расходы, связанные с приобретением товаров. Их можно включить:

- <или>сразу в базу текущего периода — в качестве самостоятельного косвенного расхода;

- <или>в покупную стоимость товаров — тогда они будут учитываться аналогично прямым расходам, то есть уменьшат «прибыльную» базу только после продажи товараподп. 3 п. 1 ст. 268 НК РФ.

У последнего варианта есть приятный бонус: аналогичный порядок формирования фактической себестоимости товаров применяется для целей бухучетапп. 5, 6 ПБУ 5/01. Следовательно, не придется отражать отложенные налоги и активы по правилам ПБУ 18/02.

Казалось бы, все просто и понятно. Но и торговым организациям приходится спорить с инспекциями в суде, отстаивая обоснованность расчета прямых расходов.

Споры по общим вопросам признания прямых расходов

Одна организация, торгующая нефтепродуктами, в налоговом учете ориентировалась на правила бухучета. А в ее бухгалтерской учетной политике было закреплено, что средняя стоимость реализованных товаров определялась нарастающим итогом за I квартал, полугодие, 9 месяцев и год.

Инспекция же настаивала на том, что прямые расходы надо было распределять ежемесячно. Она пересчитала прямые расходы и установила, что в одном году — недоимка по налогу на прибыль, а в другом — его переплата.

Суд поддержал инспекцию, решив, что поскольку в ст. 320 НК РФ прямые и косвенные расходы определены как расходы текущего месяца, то определять прямые расходы надо ежемесячноПостановление 4 ААС от 31.03.2014 № А58-4426/2013.

Интересен и такой случай, когда налогоплательщику пришлось доказывать свое право на применение ст. 320 НК РФ. Организация покупала электроэнергию и перепродавала. При этом налоговый учет прямых и косвенных расходов она вела по правилам ст. 320 НК РФ, то есть как торговая организация. Инспекция сочла, что никаких покупных товаров не было, а организация лишь оказывала услуги по передаче электроэнергии. На этом основании ИФНС исключила из налоговых расходов стоимость приобретенной электроэнергии, выявила занижение налога на прибыль на сумму почти 2 млн руб. Суд ее не поддержал, придя к выводу, что по Закону «Об электроэнергетике» и по нормам Гражданского кодекса в конкретном случае организация именно продавала электроэнергию. Следовательно, стоимость электроэнергии правомерно учтена в прямых расходах (как стоимость покупных товаров)Постановление АС ЗСО от 08.06.2015 № А67-1428/2014.

Поводы для споров по транспортным торговым расходам

Доставка товара до склада торговой компании

Когда торговая организация учитывает расходы на доставку приобретаемых товаров до собственного склада как косвенные расходы, она допускает ошибку. Готовьтесь к претензиям со стороны проверяющих. И надеяться на то, что суд вас поддержит, не стоит. Так, однажды довольно крупная торговая компания списывала все транспортные расходы, связанные с доставкой товара до своего склада, без оглядки на остатки нереализованных товаров. В результате сумма завышения прямых расходов составила за 2 года более 10 млн руб. И суд с инспекцией согласилсяПостановление ФАС ЗСО от 04.09.2013 № А03-12862/2012. А для организации это был весьма дорогой урок.

В другой спорной ситуации организация не вела раздельный учет разных видов транспортных расходов, не распределяла их на прямые и косвенные. В результате чего уменьшила «прибыльную» базу на транспортные расходы по доставке товара до своего склада, относящиеся к нереализованному товаруподп. 3 п. 1 ст. 268, ст. 320 НК РФ. Суд поддержал инспекцию в том, что спорные транспортные расходы относятся к прямым, поскольку они не включены в цену приобретения указанных товаров, а следовательно, их надо было распределять по методу среднего процентаПостановление АС ПО от 26.10.2015 № Ф06-1997/2015.

Транспортные расходы по методу среднего процента можно обособленно распределять по различным группам покупных товаров. Однажды суд признал, что закрепленная в организации подобная методика не противоречит ст. 320 НК РФПостановление АС МО от 30.03.2015 № А40-114788/2014.

Иные споры по транспортным расходам

Минфин давным-давно признал, что транспортные расходы на доставку товаров до покупателей и на перевозку уже оприходованного товара с одного своего склада на другой можно учитывать как косвенные расходыПисьмо Минфина от 29.11.2011 № 03-03-06/1/783. Однако споры по этому вопросу продолжаются до сих порПостановления 4 ААС от 04.03.2015 № 04АП-284/2015; ФАС МО от 24.07.2013 № А40-110865/12-20-572; ФАС ПО от 02.10.2013 № А57-21129/2012. Хорошо, что побеждают в них, как правило, налогоплательщикиПостановления 19 ААС от 17.12.2015 № А64-3486/2015; АС ВВО от 15.04.2015 № Ф01-1103/2015.

Однажды суд рассматривал такую ситуацию: торговая организация определяла стоимость одной части покупных товаров без учета затрат на доставку, а другой — с учетом затрат на транспортировку. Транспортные расходы, не включенные в стоимость покупных товаров, распределялись по методу среднего процента (как это и закреплено в Налоговом кодексе)ст. 320 НК РФ. Однако при таком распределении участвовала только стоимость тех товаров, в стоимость приобретения которых транспортные расходы не включались. Инспекция обратила внимание на то, что торговая фирма не вела раздельный учет товаров, в стоимость которых были включены транспортные расходы, и товаров, в стоимость которых эти расходы не были включены. И пересчитала транспортные расходы, относящиеся к реализованным товарам, учитывая все без исключения покупные товары. В результате получилось, что признанные транспортные расходы завышены, а база по налогу на прибыль занижена. Однако суд встал на сторону организации, согласившись с представленным расчетом среднего процента транспортных расходовПостановление АС ПО от 29.01.2015 № Ф06-18998/2013.

Споры вызывает и порядок отражения транзитных транспортных расходов. Так, один из судов указал, что затраты на транспортировку реализованных обществом товаров со складов поставщиков напрямую до складов покупателей (транзитная поставка) учитываются в составе косвенных расходов. Он не согласился с доводом инспекции, что такие расходы должны быть прямыми. Ведь они не являются расходами на доставку покупных товаров до складов обществаПостановление ФАС МО от 24.07.2013 № А40-110865/12-20-572. Есть аналогичные решенияПостановления ФАС ПО от 02.10.2013 № А57-21129/2012; 1 ААС от 20.04.2015 № А43-7277/2014.

Однако имеет право на жизнь и другой подход — организация доказала, что транспортные расходы на транзитные поставки можно учитывать как прямые. А при расчете среднего процента транспортных расходов, относящихся к остаткам нереализованных товаров, можно учитывать в числе прочего и стоимость «транзитных» товаров. Инспекция сочла такой расчет неверным, сделала перерасчет, исключив стоимость транзитных товаров, и пришла к выводу о занижении среднего процента и, как следствие, к выводу о завышении списанных прямых расходов. Суд с ней не согласился и указал, что в НК нет ограничений, не позволяющих учитывать при определении среднего процента стоимость товаров по транзитным поставкам (минуя склад общества)Постановление ФАС СЗО от 21.04.2014 № А44-3806/2013.

***

Пропишите все применяемые вами методы распределения расходов в учетной политике и, если нужно, ведите раздельный учет. Тогда будет меньше поводов для споров с налоговиками.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Налог на прибыль»:

Как покупателю учитывать транспортные расходы при расчете налога на прибыль

Налоговый учет транспортных расходов у покупателя зависит от вида приобретаемого имущества.

Транспортные расходы, связанные с приобретением основного средства, учитывайте в его первоначальной стоимости (п. 1 ст. 257 НК РФ).

Расходы на доставку сырья и материалов также включайте в их стоимость (п. 2 ст. 254 НК РФ).

Если вы приобретаете товары для перепродажи, то расходы на их доставку вы можете учитывать одним из двух способов (п. 2 ст. 254, ст. 320 НК РФ):

- в стоимости товаров;

- отдельно от покупной стоимости товаров.

Применяемый способ учета закрепите в учетной политике для целей налогообложения (ст. 313 НК РФ). Порядок формирования стоимости приобретения товаров применяйте в течение не менее двух налоговых периодов (ст. 320 НК РФ).

Транспортные расходы, учтенные в стоимости приобретенного имущества, при расчете налога на прибыль будут признаны:

- по мере начисления амортизации по основному средству (п. 3 ст. 272, пп. 2 п. 3 ст. 273 НК РФ);

- на дату передачи сырья (материалов) в производство (п. 2 ст. 272, пп. 1 п. 3 ст. 273 НК РФ);

- в периоде реализации товаров (ст. 320 НК РФ).

Сумму транспортных расходов, которую вы можете признать при расчете налога на прибыль, если они не были включены в стоимость товаров, определите расчетным путем (ст. 320 НК РФ).

Как покупателю учитывать транспортные расходы в стоимости основных средств (товаров, сырья, материалов)

Если вы приобрели основные средства (товары, сырье, материалы) одного наименования, то увеличьте их стоимость на всю сумму транспортных расходов (без НДС). Если транспортные расходы связаны с приобретением разных активов, то сумму таких расходов распределите между ними пропорционально их стоимости.

Пример распределения транспортных расходов между разными наименованиями материалов

Организация приобрела 200 кг грунтовки по цене 6 руб/кг и 120 л краски по цене 520 руб/л. Стоимость доставки материалов, согласно товарно-транспортной накладной, составила 2 000 руб. (без НДС).

Транспортные расходы организация включила в стоимость:

- грунтовки — в сумме 37,74 руб. (2 000 руб. x (200 кг x 6 руб/кг) / (200 кг x 6 руб/кг + 120 л x 520 руб/л));

краски — в сумме 1 962,26 руб. (2 000 руб. — 37,74 руб.).

Как покупателю учитывать транспортные расходы отдельно от стоимости товаров

Сумму транспортных расходов, если они не были включены в стоимость товаров, можно признать в составе прямых расходов отчетного (налогового) периода в той части, которая приходится на реализованные в этом периоде товары (ст. 320 НК РФ).

В Налоговом кодексе РФ приведен порядок определения суммы транспортных расходов, которая относится к остаткам товаров, не реализованным на конец отчетного (налогового) периода (п. п. 1 — 4 ст. 320 НК РФ). Из данного порядка следует, что сумму транспортных расходов, относящихся к стоимости реализованных в отчетном (налоговом) периоде товаров, можно определить по формуле:

Добавить комментарий