Льготы по ОКВЭД

Содержание

- Торговля

- IT и интернет

- Запрещённые коды ОКВЭД для УСН

- Льготы на УСН по определенным ОКВЭД

- Ответы на часто задаваемые вопросы

- Льготные тарифы взносов на 2017 год при УСН

- Коды ОКВЭД на 2017 год по пониженным тарифам

- Льготные размеры платежей на упрощенной системе налогообложения

- Какие предприятия имеют право

- Переход процедуры под контроль ФНС

- Необходимые документы

- Коды ОКВЭД при пониженных тарифах страховых взносов в 2018 году при УСН

- Вопрос пользователя: светлана

- Чем руководствоваться

Торговля

ОКВЭД: Розничная торговля обувью и одеждой и пр. (ЕНВД, Патент, УСН)

(52.4) Прочая розничная торговля в специализированных магазинах

(52.41) Розничная торговля текстильными и галантерейными изделиями

(52.41.1) Розничная торговля текстильными изделиями

(52.41.2) Розничная торговля галантерейными изделиями

(52.42) Розничная торговля одеждой

(52.42.1) Розничная торговля мужской, женской и детской одеждой

(52.42.2) Розничная торговля нательным бельем

(52.42.3) Розничная торговля изделиями из меха

(52.42.4) Розничная торговля одеждой из кожи

(52.42.5) Розничная торговля спортивной одеждой

(52.42.6) Розничная торговля чулочно — носочными изделиями

(52.42.7) Розничная торговля головными уборами

(52.42.8) Розничная торговля аксессуарами одежды (перчатками, галстуками, шарфами, ремнями, подтяжками и т. п.)

(52.43) Розничная торговля обувью и изделиями из кожи

(52.43.1) Розничная торговля обувью

(52.43.2) Розничная торговля изделиями из кожи и дорожными принадлежностями

ОКВЭД: Секонд хенд, комиссионный магазин (ЕНВД, Патент, УСН)

(52.5) Розничная торговля бывшими в употреблении товарами в магазинах

(52.4) Прочая розничная торговля в специализированных магазинах

Код ОКВЭД: Розничная торговля строительными материалами, красками, техническим оборудованием (ЕНВД)

(52.46) Розничная торговля скобяными изделиями, лакокрасочными материалами и материалами для остекления

(52.46.1) Розничная торговля скобяными изделиями

(52.46.2) Розничная торговля красками, лаками и эмалями

(52.46.3) Розничная торговля материалами для остекления

(52.46.4) Розничная торговля материалами и оборудованием для изготовления поделок

(52.46.5) Розничная торговля санитарно — техническим оборудованием

(52.46.6) Розничная торговля садово — огородной техникой и инвентарем

(52.46.7) Розничная торговля строительными материалами, не включенными в другие группировки

(52.46.71) Розничная торговля лесоматериалами

(52.46.72) Розничная торговля кирпичом

(52.46.73) Розничная торговля металлическими и неметаллическими конструкциями и т. п.

Код ОКВЭД: Розничная торговля мебелью, товарами для офиса и дома (ЕНВД, Патент, УСН)

(52.44) Розничная торговля мебелью и товарами для дома

(52.44.1) Розничная торговля мебелью

(52.44.2) Розничная торговля различной домашней утварью, ножевыми изделиями, посудой, изделиями из стекла и керамики; в том числе фарфора и фаянса

(52.44.3) Розничная торговля светильниками

(52.44.4) Розничная торговля портьерами, тюлевыми занавесями и другими предметами домашнего обихода из текстильных материалов

(52.44.5) Розничная торговля изделиями из дерева, пробки и плетеными изделиями

В случае изменения обстоятельств Вы можете вернуть деньги с гарантированным доходом 10% годовых!

(52.44.6) Розничная торговля бытовыми изделиями и приборами, не включенными в другие группировки

(52.48.1) Специализированная розничная торговля офисной мебелью, офисным оборудованием, компьютерами, оптическими приборами и фотоаппаратурой

(52.48.11) Розничная торговля офисной мебелью

(52.48.12) Розничная торговля офисными машинами и оборудованием

Код ОКВЭД: Розничная торговля утюгами, микроволновками, пылесосами, электрочайниками, литературой, компьютерами и т. д. (ЕНВД, Патент, УСН)

(52.4) Прочая розничная торговля в специализированных магазинах

(52.45) Розничная торговля бытовыми электротоварами, радио- и телеаппаратурой

(52.45.1) Розничная торговля бытовыми электротоварами

(52.45.2) Розничная торговля радио- и телеаппаратурой

(52.45.3) Розничная торговля аудио- и видеоаппаратурой

(52.45.4) Розничная торговля техническими носителями информации (с записями и без записей)

(52.45.5) Розничная торговля музыкальными инструментами и нотными изданиями

(52.47) Розничная торговля книгами, журналами, газетами, писчебумажными и канцелярскими товарами

(52.47.1) Розничная торговля книгами

(52.47.2) Розничная торговля газетами и журналами

(52.47.3) Розничная торговля писчебумажными и канцелярскими товарами

(52.48) Прочая розничная торговля в специализированных магазинах

(52.48.1) Специализированная розничная торговля офисной мебелью, офисным оборудованием, компьютерами, оптическими приборами и фотоаппаратурой

(52.48.12) Розничная торговля офисными машинами и оборудованием

(52.48.13) Розничная торговля компьютерами, программным обеспечением и периферийными устройствами

(52.48.14) Розничная торговля фотоаппаратурой, оптическими и точными приборами

(52.48.15) Розничная торговля оборудованием электросвязи

Код ОКВЭД: Прочая розничная торговля непродовольственными товарами (ЕНВД, Патент, УСН)

(52.48.2) Специализированная розничная торговля часами, ювелирными изделиями, спортивными товарами, играми и игрушками

(52.48.21) Розничная торговля часами

(52.48.22) Розничная торговля ювелирными изделиями

(52.48.23) Розничная торговля спортивными товарами, рыболовными принадлежностями, туристским снаряжением, лодками и велосипедами

(52.48.24) Розничная торговля играми и игрушками

(52.48.3) Специализированная розничная торговля непродовольственными товарами, не включенными в другие группировки

(52.48.31) Розничная торговля товарами бытовой химии, синтетическими моющими средствами, обоями и напольными покрытиями

(52.48.32) Розничная торговля цветами и другими растениями, семенами и удобрениями

(52.48.33) Розничная торговля домашними животными и кормом для домашних животных

(52.48.34) Розничная торговля сувенирами, изделиями народных художественных промыслов, предметами культового и религиозного назначения, похоронными принадлежностями

(52.48.35) Розничная торговля бытовым жидким котельным топливом, газом в баллонах, углем, древесным топливом, топливным торфом

(52.48.36) Розничная торговля филателистическими и нумизматическими товарами

(52.48.37) Розничная торговля произведениями искусства в коммерческих художественных галереях

(52.48.38) Розничная торговля пиротехническими средствами

(52.48.39) Специализированная розничная торговля прочими непродовольственными товарами, не включенными в другие группировки

Код ОКВЭД: Розничная торговля продуктами (ЕНВД, Патент, УСН)

(52.1) Розничная торговля в неспециализированных магазинах

(52.11) Розничная торговля в неспециализированных магазинах преимущественно пищевыми продуктами, включая напитки, и табачными изделиями

(52.11.1) Розничная торговля в неспециализированных магазинах замороженными продуктами

(52.11.2) Розничная торговля в неспециализированных магазинах незамороженными продуктами, включая напитки, и табачными изделиями

(52.12) Прочая розничная торговля в неспециализированных магазинах

Код ОКВЭД: Комиссионные и агентские услуги (услуги посредников) при розничной торговле (УСН)

(74.84) Предоставление прочих услуг

(93.05) Предоставление прочих персональных услуг

Код ОКВЭД: Интернет-магазин, Интернет торговля (УСН)

(52.61) Розничная торговля по заказам

(52.61.1) Розничная почтовая (посылочная) торговля

(52.61.2) Розничная торговля, осуществляемая через телемагазины и компьютерные сети (электронная торговля, включая Интернет)

(72.60) Прочая деятельность, связанная с использованием вычислительной техники и информационных технологий

(52.63) Прочая розничная торговля вне магазинов (УСН, ЕНВД)

Эта группировка включает:

— розничную торговлю любым видом товаров, осуществляемую передвижными средствами развозной и разносной торговли

Код ОКВЭД: Торговые автоматы, терминалы оплаты (Вендинг) (ЕНВД, УСН)

(52.63) Прочая розничная торговля вне магазинов

(74.84) Предоставление прочих услуг

(72.60) Прочая деятельность, связанная с использованием вычислительной техники и информационных технологий

IT и интернет

Код ОКВЭД: Создание и разработка сайтов (УСН)

(72.60) Прочая деятельность, связанная с использованием вычислительной техники и информационных технологий

(72.40) Деятельность по созданию и использованию баз данных и информационных ресурсов

(72.30) Обработка данных

(74.40) Рекламная деятельность

(74.84) Предоставление прочих услуг

Код ОКВЭД: Фриланс, дизайн (Интернет, реклама) (УСН)

(72.60) Прочая деятельность, связанная с использованием вычислительной техники и информационных технологий

(92.31.22) Деятельность актеров, режиссеров, композиторов, художников, скульпторов и прочих представителей творческих профессий, выступающих на индивидуальной основе

(22.22) Полиграфическое исполнение рекламных материалов

(22.25) Прочая полиграфическая деятельность

(74.81) Деятельность в области фотографии (ЕНВД, УСН, Патент)

(74.40) Рекламная деятельность

(74.84) Предоставление прочих услуг

Код ОКВЭД: Дизайн (интерьеры, архитектура, землеустройство)(УСН)

(74.20.12) Проектирование производственных помещений, включая размещение машин и оборудования, промышленный дизайн

(74.20.11) Архитектурная деятельность

(74.84) Предоставление прочих услуг

Код ОКВЭД: Программирование, разработка и тестирование. (УСН)

(72.20) Разработка программного обеспечения и консультирование в этой области

(72.30) Обработка данных

(72.40) Деятельность по созданию и использованию баз данных и информационных ресурсов

(72.50) Техническое обслуживание и ремонт офисных машин и вычислительной техники

(72.60) Прочая деятельность, связанная с использованием вычислительной техники и информационных технологий

(72.10) Консультирование по аппаратным средствам вычислительной техники

Код ОКВЭД: Продвижение, раскрутка сайтов (SEO, СЕО) (УСН)

(72.60) Прочая деятельность, связанная с использованием вычислительной техники и информационных технологий

(72.40) Деятельность по созданию и использованию баз данных и информационных ресурсов

(72.30) Обработка данных

(74.40) Рекламная деятельность

(74.84) Предоставление прочих услуг

Код ОКВЭД: Системное администрирование (сисадмин) и ремонт ПК (УСН)

(72.50) Техническое обслуживание и ремонт офисных машин и вычислительной техники

(72.40) Деятельность по созданию и использованию баз данных и информационных ресурсов

(72.60) Прочая деятельность, связанная с использованием вычислительной техники и информационных технологий

(72.10) Консультирование по аппаратным средствам вычислительной техники

(72.20) Разработка программного обеспечения и консультирование в этой области

Код ОКВЭД: Продажа ссылок с веб-сайта (УСН)

(72.60) Прочая деятельность, связанная с использованием вычислительной техники и информационных технологий

(74.40) Рекламная деятельность

(72.30) Обработка данных

(72.40) Деятельность по созданию и использованию баз данных и информационных ресурсов

Выше представлены лишь некоторые примеры кодов ОКВЭД — общероссийский классификатор видов экономической деятельности

Предприниматели на УСН с основным видом деятельности указанным в п. 8 ч.1 ст. 58 212-ФЗ, (см. ниже) в 2016 году могут платить платить страховые взносы по пониженной ставке – 20% вместо 30%. Но как только лимит доходов за год превысит 79 млн. руб., нужно будет перейти на ставку взносов 30% (абз. 2 пп. 3 п. 2 ст. 427 НК РФ).

Упрощенцы, применяющие пониженный тариф, платят страховые взносы только в ПФР, а взносы в ФФОМС и ФСС не нужно перечислять (п. 3.4 ст. 58 Закона № 212-ФЗ).

Эти льготы для ИП и юрлиц действуют только в отношении выплат их работникам.

Но вот что интересно. Для применения пониженных ставок взносов нужно, чтобы доходы от льготного вида деятельности составляли не менее 70% общего объема доходов.

Вот, например, ИП Травяной Д.Д. (вымышленное название) применяет УСН и занимается:

• производство игр и игрушек (код ОКВЭД 36.5)

• деятельность спортивных объектов (код ОКВЭД 92.61)

За 1 квартал общий объём доходов ИП составил – 10 300 000 руб, где:

производство игрушек — 7 000 000 руб, а спортивные объекты – 3 300 000 руб.

В процентном соотношении: игрушки – 67,96 % (7 000 000 / 10 300 00 * 100%)

деятельность спортивных объектов – 32,04%.

Получается, что доход от основного вида деятельности не дотягивает до 70 % от общего объёма доходов, поэтому право применять пониженные тарифы страховых взносов ИП Травяной Д.Д. не заслужил.

ВАЖНО: с 11 июля 2016 года применяются новые коды ОКВЭД. Старые коды тоже пока что действуют, но только до 1 января 2017 года. Поэтому приводим таблицу по кодам двух классификаторов ОКВЭД, чтобы легче было ориентироваться.

В России, как известно, существует несколько налоговых режимов. Они позволяют выбрать приемлемую налоговую нагрузку практически для любой организации, а так же для любого индивидуального предпринимателя (ИП). Все зависит только от деятельности, которой занимается организация или предприниматель. В данной статье речь пойдёт о том, какие коды из общероссийского классификатора видов экономической деятельности (ОКВЭД) позволяют зарегистрировать компанию с упрощённой системой налогообложения (УСН) либо же перейти на неё.

Запрещённые коды ОКВЭД для УСН

Как было сказано ранее, хотя и нет их четкой и непосредственной связи с запретом на УСН, коды ОКВЭД имеют влияние на применение этой системы.

Соответствие кодов регламентированному списку организаций, на которые установлен запрет, представлено в таблице.

| Организации | Код ОКВЭД |

| Ломбарды | 64.92 «Предоставление займов и прочих видов кредита» |

| Казино | 92.11 «Деятельность казино»;

92.12 «Деятельность залов игровых автоматов» |

| Организации, производящие подакцизные товары | 12.00 «Производство табачных изделий»

29.10 «Производство транспортных средств» 15.91 «Производство дистиллированных алкогольных напитков» |

| Страховые компании и негосударственные пенсионные фонды | 67.20 «Вспомогательная деятельность в сфере страхования и негосударственного пенсионного обеспечения»

66.01 «Страхование жизни и накопление» 66.02 «Негосударственное пенсионное обеспечение» 66.03 «Прочие виды страхования» |

| Инвестиционные фонды | 64.30 «Деятельность инвестиционных фондов и аналогичных финансовых организаций» |

| Брокеры | 66.12 «Деятельность брокерская по сделкам с ценными бумагами и товарами» |

| Нотариусы, адвокаты | 74.11 «Деятельность в области права» |

Так же, УСН запрещено применять организациям, чья деятельность заключается в добыче и продаже полезных ископаемых (раздел В классификатора ОКВЭД). Однако, запрет не накладывается на реализацию общераспространенных полезных ископаемых.

Важно! Следует обратить внимание, что при применении тех или иных кодов ОКВЭД, запрет может и не наступать. Так например, применяя код ОКВЭД 29.10 при производстве мотоциклов мощностью менее 150 л.с, запрета на УСН нет, поскольку такое транспортное средство не является подакцизным товаром.

Льготы на УСН по определенным ОКВЭД

Определение при регистрации организации основного вида деятельности и указание дополнительных, согласно справочнику ОКВЭД, очень важно. Все дело в том, что то или иная деятельность может поспособствовать установлению для организации, как более высоких налоговых ставок, так и льгот на те или иные виды налогов.

Что касается УСН, то правильное определение видов деятельности по ОКВЭД здесь так же необходимо, поскольку в различных регионах страны существуют более мягкие условия налогообложения. Например, для строительных компаний в некоторых областях действует налоговая ставка по УСН Доходы минус расходы равная 5%, что является значительным аргументом в пользу развития строительного бизнеса и применения этого налога.

Льготные условия по страховым взносам по УСН так же зависят от применяемых кодов ОКВЭД. Например, применять льготы по страхованию могут следующие организации на УСН:

- Производители пищевых продуктов (коды ОКВЭД: 10.01 – 10.08);

- Образовательные учреждения (Код ОКВЭД — 85);

- Строительные организации (Код ОКВЭД — 41);

- Представители химической промышленности (Код ОКВЭД – 20)

- Переработчиков вторсырья (Код ОКВЭД – 38);

- Спортивные организации (Коды ОКВЭД: 93.11 и 93.19).

Выше перечислена только часть льготных кодов ОКВЭД для страхования. Полный их перечень предоставлен в Налоговом кодексе РФ, а именно в подпункте 5 пункта 1 статьи 427.

Читайте также статью: → Страховые взносы на травматизм — как рассчитать.

Ответы на часто задаваемые вопросы

Вопрос N1: Здравствуйте! Я – индивидуальный предприниматель. Могу ли я применять УСН, если все коды ОКВЭД, которые я выбрал при регистрации, это позволяют? Или есть дополнительные ограничения.

Ответ: Для того, чтобы определить, имеете ли Вы право вести бухгалтерский и налоговый учёт по УСН, необходимо, чтобы численность Ваших сотрудников не превышала 100 человек, а доход за девять месяцев не превышал 112,5 миллионов рублей. Так же при УСН остаточная стоимость основных средств не может быть более 150 миллионов рублей.

Оцените качество статьи. Мы хотим стать лучше для вас:

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓

Консультация бесплатная Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Какие виды деятельности в 2017 году позволяют организациям и ИП применять пониженные тарифы страховых взносов? Какие новые коды ОКВЭД соответствуют этим видам? Где указывать эти коды в расчете по страховым взносам? Ответы – в данной статье.

Льготные тарифы взносов на 2017 год при УСН

Тарифы страховых взносов на 2017 года установлены статьями 426–429 Налогового кодекса РФ. В частности, в этих статьях определены пониженные тарифы страховых взносов для тех, кто в 2017 году связан с упрощенной системой налогообложения (УСН). Организации и ИП на УСН вправе применять пониженные тарифы, если заняты определенными видами деятельности. При этом должны быть соблюдены два условия (согласно подпункту 5 пункта 1, подпункту 3 пункта 2, пунктам 3 и 6 статьи 427 Налогового кодекса РФ):

- доходы от такого вида деятельности с начала года составляют не менее 70 процентов от общей суммы всех поступлений за отчетный период;

- общая сумма доходов не превышает 79 000 000 руб.

Если обозначенные условия соблюдаются, что организация или ИП на УСН могут рассчитывать страховые взносы в 2017 году по пониженным ставкам.

| Условия льготного тарифа | Тарифы страховых взносов 2017 года | ||

| Пенсионные | Социальные | Медицинские | |

| Организации и предприниматели на упрощенке, которые заняты определенными видами деятельности и если их доходы нарастающим итогом за календарный год не превышают 79 млн руб. | 20% | — | — |

| Некоммерческие организации, которые применяют упрощенку и ведут деятельность в области: – социального обслуживания населения; – научных исследований и разработок; – образования; – здравоохранения; – культуры и искусства (деятельность театров, библиотек, музеев и архивов); – массового спорта (кроме профессионального). Исключение – государственные и муниципальные учреждения |

20% | — | — |

| Благотворительные организации на упрощенке | 20% | — | — |

Коды ОКВЭД на 2017 год по пониженным тарифам

Как видно из приведенной выше таблицы, применять пониженные тарифы в 2017 году вправе организации и ИП, которые занимаются определенным видом бизнеса (деятельности). Каждый вид такой «льготной» деятельности должен соответствовать определенному коду, которые ему присвоен н в соответствии с общероссийским классификатором, действующим в 2017 году. Льготные виды деятельности в 2017 году определяйте по подпункту 5 пункта 1 статьи 427 Налогового кодекса РФ и классификатору ОКВЭД 2. Классификатор ОКВЭД больше не действует не (приказ Росстандарта от 31 января 2014 г. № 14-ст).

В таблице ниже мы обобщили коды ОКВЭД, которые в 2017 года соответствуют пониженным тарифам страховых взносов, которые вправе применять организации и ИП, применяющие «упрощенку».

| Основной вид деятельности в 2017 году | Код по ОКВЭД 2 |

| производство пищевых продуктов | 10 |

| производство минеральных вод и других безалкогольных напитков | 11.07 |

| текстильное и швейное производство | 13, 14 |

| производство кожи, изделий из кожи и производство обуви | 15 |

| обработка древесины и производство изделий из дерева | 16 |

| химическое производство | 20 |

| производство резиновых и пластмассовых изделий | 22 |

| производство прочих неметаллических минеральных продуктов | 23 |

| производство готовых металлических изделий | 25 |

| производство машин и оборудования | 28 |

| производство электрооборудования, электронного и оптического оборудования | 26, 27 |

| производство транспортных средств и оборудования | 29, 30 |

| производство мебели | 31 |

| производство спортивных товаров | 32.3 |

| производство игр и игрушек | 32.4 |

| научные исследования и разработки | 72 |

| образование | 85 |

| здравоохранение и предоставление социальных услуг | 86, 87, 88 |

| деятельность спортивных объектов | 93.11 |

| прочая деятельность в области спорта | 93.19 |

| обработка вторичного сырья | 38.3 |

| строительство | 41, 42, 43 |

| техническое обслуживание и ремонт автотранспортных средств | 45.2 |

| сбор сточных вод, отходов и аналогичная деятельность | 37, 38.1, 38.2 |

| транспорт и связь | 49–53 |

| предоставление персональных услуг | 96 |

| производство целлюлозы, древесной массы, бумаги, картона и изделий из них | 17 |

| производство музыкальных инструментов | 32.2 |

| производство различной продукции, не включенной в другие группировки | 32.9 |

| ремонт бытовых изделий и предметов личного пользования | 95.2 |

| управление недвижимым имуществом | 68.2, 68.32 |

| деятельность, связанная с производством, прокатом и показом фильмов | 59.11–59.14 |

| деятельность библиотек, архивов, учреждений клубного типа (за исключением деятельности клубов) | 91.01 |

| деятельность музеев и охрана исторических мест и зданий | 91.02, 91.03 |

| деятельность ботанических садов, зоопарков и заповедников | 91.04 |

| деятельность, связанная с использованием вычислительной техники и информационных технологий (кроме организаций и предпринимателей, указанных в подп. 2 и 3 п. 1 ст. 427 НК РФ) | 63 |

| розничная торговля фармацевтическими и медицинскими товарами, ортопедическими изделиями | 47.73, 47.74 |

| производство гнутых стальных профилей | 24.33 |

| производство стальной проволоки | 24.34 |

Компании и ИП, применяющие в 2017 году пониженные тарифы на УСН, должны заполнять приложение 6 раздела 1 расчета по страховым взносам. Какого-либо специального разрешительного документа для применения пониженных тарифов страховых взносов не требуется. Код ОКВЭД на титульном листе отчета должен совпадать с тем направлением бизнеса, доля доходов от которого указана в приложении 6 раздела 1.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Предприятия малого бизнеса и ИП предпочитают использовать в качестве налоговой системы (НС) – «упрощёнку». Применение УСН позволяет СХД снизить налоговую нагрузку, вести учет по упрощенной схеме, сдавать минимальное количество отчетов. Налогоплательщик может выбрать для себя один из вариантов налоговой базы для расчета, когда ставка в размере 6% применяется к доходам или в размере 15% к разнице между доходами и расходами.

В некоторых случаях региональные власти могут разрешить снизить последний вариант ставки до 5 %. Но для применения упрощёнки предприятие не должно иметь филиалов, его уставный капитал может формироваться за счет других организаций только на 25%.

У СХД, желающего перейти на УСН, должно числиться 100 или меньше наемных работников, а размер доходов за отчетный период должен составлять меньше 150 млн руб. «Упрощенцы» по условиям применения системы освобождаются от многих налогов, по другим ставки могут быть намного ниже, чем у СХД, применяющих общую НС.

Взносы во внебюджетные фонды – Пенсионный, Соцстрах, Медстрахования являются обязательными. Сумму страховых взносов (СВ) разрешается включать в расходы, уменьшающие доходы. Если прибыль за отчетный период будет небольшой, то суммы единого налога к оплате может вовсе не быть.

По общим правилам, установленным законодателем, СВ составляют примерно 30% от доходов, выплачиваемых работникам и другим физлицам. Кроме того, ИП платят взносы за себя. Субъектам, которые применяют УСН, законодатель разрешает использовать пониженные тарифы (ПТ) для начисления СВ.

Но они могут применяться не всеми субъектами хозяйственной деятельности (СХД), а только теми, кто занимается определенной деятельностью. Коды ОКВЭД при пониженных тарифах страховых взносов в 2018 году при УСН определяются согласно специальному Классификатору.

Льготные размеры платежей на упрощенной системе налогообложения

Льготные тарифы, которые могут применять «упрощенцы» в 2018 году, оглашены законодателем в Налоговом кодексе, ст. 426–429. Помимо прочего, для применения пониженного тарифа СХД необходимо соблюсти условия, указанные в ст. 427, пунктах 1–3, 6.

Статья 426. Тарифы страховых взносов в 2018 — 2019 годах

Статья 427. Пониженные тарифы страховых взносов

Статья 428. Дополнительные тарифы страховых взносов для отдельных категорий плательщиков

Там сказано, что:

- занимаясь определенным видом деятельности, благодаря которому разрешается использовать льготный тариф (ЛТ), доходы от него должны составить не меньше чем 70% от всех поступлений в отчетном периоде.

- общая сумма доходов у СХД не должна быть выше 79 млн руб.

Законодатель предлагает использовать ЛТ при исчислении СВ в ПФ в размере 20%. Если сумма выплат работнику или иному физлицу в 2018 году с начала отчетного календарного года превысит допустимую в размере 876 тыс. руб., то на его доходы пенсионные взносы начислять не требуется. Взносы в ФСС и ФФОМС «упрощенцами» вообще не оплачиваются. Исключение составляют СВ, которые ИП на УСН оплачивают за себя, на них действие льготных тарифов не распространяется.

Какие предприятия имеют право

Перечень страхователей (предприятий и ИП), которые могут использовать ЛТ для начисления СВ в ПФ, и освобожденных от уплаты взносов в ФСС и ФФМОС, указаны законодателем в ФЗ № 212, ст. 58.

К ним относятся субъекты, занимающиеся деятельностью:

- коммерческой;

- по продаже медицинских и лекарственных препаратов, товаров для здоровья, в том числе ортопедических;

- некоммерческой;

- благотворительной или общественной.

Деятельность, попадающая под льготу, должна быть основной у страхователя. Причем основным должен являться только один вид деятельности, а не несколько. Доходы от основной деятельности рассчитываются на основании положений НК, ст. 346.15. Законодатель для применения ЛТ не разрешает объединять доходы, относящиеся к разным видам деятельности, входящей согласно ОКВЭД в различные классы.

Например, СХД на УСН занимается разной деятельностью, попадающей под льготы, но она относится к разным классам согласно Классификатору. По каждой в отдельности деятельности нет доходов в размере 70%, значит, СХД не может применять ЛТ для начисления СВ. Если его деятельность относится к одному классу, доходы разрешается просуммировать, а значит, они могут превысить общий размер 70%. Применять ЛТ можно.

Когда СХД помимо УСН использует другую налоговую систему, но по упрощёнке его деятельность попадает под ЛТ, он вправе их применять. Законодатель также не устанавливает ограничений в отношении других видов деятельности для СХД на УСН, которые могут попадать под иную НС.

Например, «упрощенцем» применяются две системы ЕНВД и УСН. По основной деятельности, которая находится на «вмененке», его доходность составляет больше 70%. Если этот вид деятельности является льготируемым по УСН, то можно применять по нему ПТ.

Переход процедуры под контроль ФНС

В связи с тем, что контроль за уплатой СВ в ПФ и ФФМОС в 2018 году осуществляется ФНС, туда необходимо будет сдавать единый расчет. Взносы в ФСС по-прежнему перечисляются на счета Соцстраха, туда же сдается отчетность.

После того как территориальные отделения НС будут получать единые расчеты по СВ, они обязаны проводить камеральные проверки. Согласно НК, ст. 88, п. 1 инспекторы должны проверить обоснованность применения льготных тарифов СХД. Подавая единый расчет по СВ страхователь обязан указать льготные тарифы в Разделе 1 отчета, Приложениях 5–8.

Статья 88. Камеральная налоговая проверка

Для проведения камеральной проверки инспектор может затребовать у предприятия или ИП:

- различные документы, подтверждающие деятельность, которой он занимается;

- пояснения в письменной и устной форме, если будут выявлены противоречия между положениями закона и представленной информацией.

Обычно проверки проводятся не чаще одного раза в год после того, как представляются отчеты за 1-й квартал. Не дожидаясь проверки, страхователь может по собственной инициативе вместе с отчетом представить подтверждающие документы.

Проверки проводятся инспекторами выборочно, потому что применение ЛТ – один из критериев, на основании которых проводится отбор для выездных проверок. В камеральной проверке могут участвовать не только инспекторы НС, но и сотрудники фондов.

Необходимые документы

Для применения ЛТ для начисления СВ нет необходимости делать заявление в территориальное отделение НС и ждать от нее разрешения. Если у СХД есть на это право на основании законодательства он может им пользоваться и начислять взносы по сниженным ставкам.

После того как СХД будет сдан единый расчет, сведения станут известны налоговой. СХД нельзя отказать в приеме расчета на основании того, что его деятельность и обоснованность применения не проверена, а вместе с отчетом не были представлены подтверждающие документы.

Документы можно затребовать согласно НК, ст. 93, п. 2:

- на бумажных носителях с подписями уполномоченных лиц и заверенных печатью;

- в электронном виде.

С момента, как налоговая пришлет уведомление о представлении подтверждающих документов, их требуется подать в течение 10 дней. В НК, в ст. 6.1 сказано, что отсчет срока начинается с момента получения СХД уведомления.

Статья 6.1. Порядок исчисления сроков, установленных законодательством о налогах и сборах

Форма требования, которое отсылается страхователям, утверждена в мае 2018 г., т. е. сделать запрос в устной форме или по телефону инспектор не имеет права. Перечень документов, которые представляют различные СХД, отличается в зависимости от видов их деятельности.

Например:

- СХД, занимающиеся производством или работающие в социальной сфере, должны представить документы, где будет видна информация об их основной деятельности, сумма доходов, их размер в составе общих.

- За предприятия, кроме муниципальных и государственных, занимающиеся некоммерческой деятельностью, подают информацию региональные отделения юстиции. Они могут сообщить о том, что у предприятия или ИП есть разрешение заниматься деятельностью, которая не соответствует его основным целям.

- Отделения Министерства юстиции также сообщают информацию о деятельности, не соответствующей целям, в отношении благотворительных и общественных организаций.

Коды ОКВЭД при пониженных тарифах страховых взносов в 2018 году при УСН

Различным видам деятельности предприятий и ИП соответствуют коды ОКВЭД при пониженных тарифах страховых взносов в 2018 году при УСН. С 2018 года, для определения кодов необходимо пользоваться Классификатором ОК 029-2014, который был утвержден Росстандартом по Приказу за № 14 (31.01.14).

Льготы распространяются на следующие виды деятельности, когда СХД:

| Производит |

|

| Занимается некоммерческой деятельностью |

|

| Занимается иной деятельностью |

|

Вопрос пользователя: светлана

Здравствуйте. Из Вашего вопроса не ясно будет ли занятия носить разовый характер или будут проходить в виде обучения по какой либо программе. 1. Если занятия будут организованы как досуговая деятельность в рамках услуги по уходу за детьми то, в данном случае эта деятельность относится к коду ОКВЭД 85.32 и лицензированию не подлежит. 2. В случае если описанные Вами занятия будут проводиться по программам обучения, то такая деятельность относится к образовательной деятельности в сфере дополнительного образования. В соответствии с Законом РФ от 10 июля 1992 г. N 3266-1 \»Об образовании\» образовательная деятельность может осуществляться только некоммерческими организациями (при условии получения лицензии) или индивидуальными предпринимателями (без лицензии при условии индивидуального характера деятельности). Порядок создания и деятельность некоммерческих организаций регулируется Законом от 12.01.1996 г. № 7-ФЗ «О некоммерческих организациях». Индивидуальная трудовая педагогическая деятельность не лицензируется. При государственной регистрации такой предпринимательской деятельности Вы можете выбрать код 80.10.3 — дополнительное образование для детей. Перечень услуг, относящихся к вышеуказанному виду предпринимательской деятельности, предусмотрен в Общероссийском классификаторе услуг населению ОК 002-93 (ОКУН), утвержденном Постановлением Госстандарта России от 28.06.1993 N 163.В соответствии с ОКУН услуги, связанные с дополнительным образованием, относятся к группировке 116000 \»Прочие услуги в системе образования\». Что касается найма персонала, то ИП осуществляющий предпринимательскую деятельность в области дополнительного образования вправе трудоустраивать вспомогательный персонал. Если же он передает наемному работнику часть трудовой функции предусматривающей проведение занятий по образовательной программе, то в данном случае нарушается условие индивидуальной педагогической деятельности. Если Вы все же планируете привлекать специалистов, то Вам необходимо зарегистрировать некоммерческую организацию и пройти процедуру лицензирования. Порядок выдачи лицензий в области образовательной деятельности устанавливает Положение о лицензировании образовательной деятельности, утвержденное Постановлением Правительства РФ от 16 марта 2011 г. N 174. Лицензирующим органом является служба по контролю в области образования Красноярского края, адрес: 660075, Красноярский край, город Красноярск, ул. Маерчака, д. 40, офис 403, отдел лицензирования образовательной деятельности: телефон/факс 290-63-65, www.krasobrnadzor.ru. Для того, чтобы не нарушить условия Закона РФ от 10 июля 1992 г. N 3266-1 \»Об образовании\» и при этом оказывать более широкий спектр услуг Вы можете привлекать для проведения занятий других ИП. Однако и здесь может быть усмотрено нарушение законодательства поскольку в группе присмотра за детьми имеет место образовательный процесс, ведь образование и воспитание детей дошкольного возраста осуществляется не только через регламентированную деятельность (проведение специально организованных занятий, сопровождающихся итоговой аттестацией и выдачей документа об образовании), но и проведение режимных моментов, игровой деятельности. Принять решение об отнесении той или иной деятельности к образовательной деятельности в сфере дошкольного образования или к досуговой, развивающей деятельности может только суд по иску заинтересованных лиц, в связи с чем, во избежание возникновения спорных ситуаций рекомендуем создавать для работы с детьми дошкольного возраста некоммерческую образовательную организацию. В целях обеспечения безопасности и здоровья маленьких детей следует также подбирать помещение, соответствующее гигиеническим требованиям при работе с детьми, требованиям противопожарной безопасности, освещения, чистоты и т.д. Обеспечить такое соответствие может только процедура лицензирования, которая не только обезопасит вверенных вам детей, но и переложит ответственность за их жизнь и здоровья с одного человека на организацию – образовательное учреждение.

>Какой код ОКВЭД ставить в декларации УСН за 2016 год

У некоторых упрощенцев вызывает сложности проставление кода ОКВЭД в декларации по УСН за 2016 год. Расскажем, ничего не напутать.

Чем руководствоваться

Чтобы понять, какой ОКВЭД указывать в декларации УСН за 2016 год, упрощенцу необходимо заглянуть в свидетельство о государственной регистрации фирмы (ИП), которое выдала соответствующая инспекция. В нём должен быть указан код, который был заявлен.

Чтобы далеко не ходить за тем, какой ОКВЭД ставить в декларации по УСН за 2016 год, можно использовать интерактивные возможности официального сайта ФНС России – www.nalog.ru (точная ссылка – https://service.nalog.ru/vyp).

Также см. «Электронные сервисы для бухгалтера на сайте ФНС: используем с умом».

Кстати, с 1 января 2017 года начал действовать приказ налоговой службы России от 12.09.2016 № ММВ-7-14/481. Согласно ему, с этой даты налоговики больше не выдают такие бланки строгой отчетности, как свидетельства о госрегистрации. По сути – они ушли в прошлое.

На замену данным свидетельствам пришли обновленные:

- Лист записи ЕГРЮЛ (форма № Р50007);

- Лист записи ЕГРИП (форма № Р60009).

А чтобы изначально понять, какой ОКВЭД указывать в декларации УСН, необходимо руководствоваться Общероссийским классификатором видов экономической деятельности. Сокращенно – ОК 029-2014 (КДЕС Ред. 2). Он принят приказом Росстандарта от 31 января 2014 года № 14-ст. Его последняя редакция действует с 1 ноября 2016 года.

Найти этот многостраничный справочник всегда можно на сайте Ростстата по ссылке – http://www.gks.ru/metod/classifiers.html.

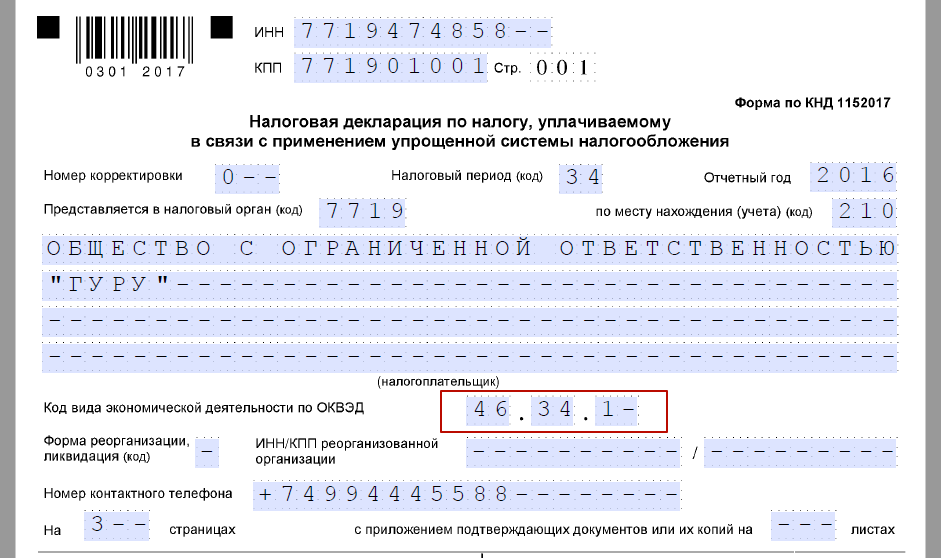

ПРИМЕР

ООО «Гуру» согласно ОК 029-2014 (КДЕС Ред. 2) занимается оптовой продажей соков, минеральной воды и других безалкогольных напитков. Это значит, что ее ОКВЭД в декларации по УСН имеет значение 46.34.1.

Какие-либо санкции за неправильное указание кодов ОКВЭД в декларации по УСН законом не предусмотрены.

Добавить комментарий