Розничная торговля при УСН

Содержание

- Учет товаров при УСН: Доходы минус расходы

- Оптовая торговля при УСН: как списать в расходы стоимость товара

- Два условия для признания расходов

- «Реализация» и «доходы» — это разные понятия

- Списание в расходы при реализации товара

- Списание в расходы при перечислении денег поставщику

- «Входной» НДС нужно списывать отдельно от стоимости товара

- 1. Что такое товары

- 2. Фактическая себестоимость товаров

- 3. Поступление товаров на УСН

- 4. Продали товар на УСН

- 5. Когда списывать товары на УСН на расходы

- 6. Как включать в расходы НДС по товарам на упрощенке

- 7. Покупка и реализация товара — проводки на примере

- 8. Продолжаем пример – закупаем вторую партию

- 9. Заканчиваем пример – налоговый учет на УСН

- 10. Проводки по реализации товаров в 1С

- Применение усн при розничной торговле в 2017 году

- Розничная торговля на усн в 2016-2017 году

- Система налогообложения для розничной торговли

Учет товаров при УСН: Доходы минус расходы

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Оптовая торговля при УСН: как списать в расходы стоимость товара

Два условия для признания расходов

Оптовый продавец, который применяет УСН с объектом «доходы минус расходы», вправе включить в затраты стоимость товара, предназначенного для перепродажи (подп. 23 п. 1 ст. 346.16 НК РФ). Но воспользоваться этим правом он может только при одновременном выполнении двух условий.

Первое условие — погашение задолженности перед поставщиком, от которого получен товар. Это условие закреплено в пункте 2 статьи 346.17 НК РФ, где сказано, что расходами «упрощенщика» признаются затраты после их фактической оплаты.

Второе условие — реализация товара клиенту. Об этом говорится в подпункте 2 пункта 2 статьи 346.17 НК РФ. Данное условие означает, что пока товар принадлежит оптовику, списать его стоимость невозможно. Однако на практике налогоплательщики и инспекторы нередко толкуют это условие по-разному.

Ведите учет, готовьте и сдавайте отчетность по УСН в веб-сервисе

Ведите учет, готовьте и сдавайте отчетность по УСН в веб-сервисе

«Реализация» и «доходы» — это разные понятия

Несколько лет назад Минфин России придерживался следующей официальной позиции: для организаций и предпринимателей на «упрощенке» момент реализации совпадает с моментом признания доходов. И поскольку доходы при УСН формируются на дату поступления денег от покупателя (п. 1 ст. 346.17 НК РФ), то и реализация происходит по мере оплаты товара клиентом. Значит, оптовик сможет отнести стоимость товаров на расходы не раньше, чем выручка поступит на его счет или в кассу. Об этом сказано, например, в письме Минфина России от 12.11.09 № 03-11-06/2/242 (см. «Минфин: товар считается реализованным лишь после его поставки «упрощенцем» в адрес клиента и поступления выручки»).

Но затем Высший арбитражный суд РФ опроверг выводы чиновников. Судьи отметили, что определение реализации дано в статье 39 Налогового кодекса. Согласно этой норме, реализацией является передача права собственности на товары. То есть товар считается реализованным, если право собственности на него перешло от оптовика к покупателю вне зависимости от факта поступления выручки. Следовательно, чтобы отразить расходы в виде стоимости товара, «упрощенщику» достаточно погасить свою задолженность перед поставщиком и передать право собственности покупателю. Дополнительное условие о получении денег от клиента необоснованно (постановление ВАС РФ от 29.06.10 № 808/10; см. «ВАС РФ: «упрощенец» может списать затраты на приобретение товаров для перепродажи, не дожидаясь, пока покупатель их оплатит»).

После этого представители Минфина пересмотрели свою позицию. Теперь они соглашаются, что «реализация» и «доходы» — это разные понятия. А раз так, то момент реализации при «упрощенке» может не совпадать с моментом признания доходов. В частности, если товар передан в собственность клиента, но не оплачен им, то показывать доходы еще рано, а формировать расходы уже пора. Такой вывод содержится, например, в письме Минфина России от 17.02.14 № 03-11-09/6275 (см. «Суммы НДС по товарам, приобретенным для дальнейшей реализации, «упрощенщик» учитывает по мере реализации таких товаров»).

Но, как показывает практика, некоторые инспекторы «на местах» до сих пор настаивают, что неоплаченный клиентом товар нельзя списать в расходы при «упрощенке». В такой ситуации налогоплательщику остается лишь сослаться на упомянутые постановление ВАС РФ № 808/10 и письмо Минфина № 03-11-09/6275. Заметим, что если спор дойдет до суда, то шансы на победу налогоплательщика довольно велики.

Как организовать бухучет

По общему правилу, оптовая поставка товара покупателю отражается в бухучете по дебету счета 45 «Товары отгруженные» и кредиту счета 41 «Товары». А списание стоимости товара в расходы — по дебету счета 90 «Продажи» (субсчет «Себестоимость продаж») и кредиту счета 45.

Как уже говорилось выше, для признания расходов необходимо, чтобы товар был оплачен поставщику и реализован покупателю. Как следствие, проводка на списание стоимости товара в расходы создается в одном из двух случаев. Первый — это реализация покупателю товара, деньги за который уже перечислены поставщику. Второй — это перевод денег поставщику за товар, который уже реализован покупателю.

Ведите бухучет в веб-сервисе

Ведите бухучет в веб-сервисе

Списание в расходы при реализации товара

Если договором не предусмотрен особый порядок перехода права собственности, то такой переход осуществляется в момент отгрузки товара покупателю (п. 1 ст. 223 ГК РФ). Исходя из этого, при отгрузке товара оптовик-«упрощенщик» должен проверить, переведены ли поставщику деньги за данный товар. Если переведены, то надо создать сразу две проводки: на поставку и на списание в расходы, а также сделать соответствующую запись в книге учета доходов и расходов (форма утв. приказом Минфина России от 22.10.12 № 135н). Если деньги не переведены, то проводка на списание не создается и запись в книге учета не делается.

Добавим, что иногда по договору право собственности на товар переходит не в момент отгрузки, а в момент оплаты. Тогда приведенные выше действия нужно совершать при получении денег от клиента.

Списание в расходы при перечислении денег поставщику

В момент погашения дебиторской задолженности перед поставщиком оптовик-«упрощенщик» должен проверить, где находится тот товар, за который переводятся деньги. Если товар отгружен клиенту (или оплачен клиентом при условии перехода права собственности в момент оплаты), то надо создать проводку на списание в расходы. Также надо сделать соответствующую запись в книге учета доходов и расходов. Если товар лежит на складе оптовика, то проводка на списание не создается и запись в книге учета не делается.

Получите образец учетной политики и ведите бухучет в веб-сервисе для небольших ООО и ИП

«Входной» НДС нужно списывать отдельно от стоимости товара

В отношении «входного» НДС действует тот же порядок, что и в отношении покупной стоимости продукции. Согласно подпункту 8 пункта 1 статьи 346.16 НК РФ, налог можно списывать после погашения задолженности перед продавцом и включения стоимости товара в расходы.

При этом облагаемая база по единому «упрощенному» налогу не зависит от того, каким образом учтен «входной» налог на добавленную стоимость: обособлено от закупочной стоимости товара или вместе с ней. В то же время, НДС и стоимость товара списываются на основании разных норм — подпункта 8 и подпункта 23 пункта 1 статьи 346.16 НК РФ соответственно. Поэтому, по нашему мнению, «входной» НДС и стоимость товара следует отражать в разных строках книги учета доходов и расходов. По этой причине учитывать их также нужно отдельно друг от друга.

Иногда складывается впечатление, что в нашей стране мы ничего не производим, только торгуем. Супермаркеты, торговые центры, магазины, магазинчики, палатки и ларечки заполонили города. Так и хочется воскликнуть: производство, где ты, ау!

Но бухгалтеру не приходится выбирать себе работу. Есть торговля, а значит, ее нужды нужно качественно обслуживать. Большая часть небольших торговых предприятий работает на УСН. Поэтому в данной статье мы разберемся с бухгалтерским и налоговым учетом в ситуации, когда организация работает на УСН. Итак, купили товар, затем продали товар на УСН. Что делать с этим бухгалтеру?

1. Что такое товары

2. Фактическая себестоимость товаров

3. Поступление товаров на УСН

4. Продали товар на УСН

5. Когда списывать товары на УСН на расходы

6. Как включать в расходы НДС по товарам на упрощенке

7. Покупка и реализация товара — проводки на примере

8. Продолжаем пример – закупаем вторую партию

9. Заканчиваем пример – налоговый учет на УСН

10. Проводки по реализации товаров в 1С

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Что такое товары

Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи (п.2 ПБУ 5/01). Т.е. в отличие от других товарно-материальных ценностей, товары проходят через торговую фирму «транзитом», в неизменном виде. Сделали на них наценку, и товары пошли дальше.

Отметим, что материально-производственные запасы – это не только материалы, но и товары, готовая продукция.

Бухгалтерский учет товаров опирается на:

- — Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утвержденное приказом Минфина РФ от 19.06.2001 г. № 44н;

- — Методические указания по бухгалтерскому учету материально-производственных запасов», утвержденные приказом Минфина РФ от 28.12.2001 г. № 119н.

Налоговый учет товаров на УСН опирается на главу 26.2 Налогового кодекса.

2. Фактическая себестоимость товаров

В бухгалтерском учете в фактическую себестоимость товаров, приобретенных за плату, согласно ПБУ 5/01 включают все затраты на их приобретение, а именно:

- суммы, уплачиваемые поставщику (продавцу),

- за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов,

- таможенные пошлины,

- невозмещаемые налоги,

- комиссионные вознаграждения, уплачиваемые посредническим организациям,

- стоимость услуг товарных бирж,

- плата за транспортировку, хранение и доставку, включая расходы по страхованию, затраты по содержанию заготовительно-складского подразделения организации,

- затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях (подработка, сортировка, фасовка и улучшение технических характеристик)

Не включаются в фактические затраты на приобретение товаров общехозяйственные или иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением товаров.

К невозмещаемым налогам в нашей ситуации относится и «входной» НДС, т.е. в отличие от организаций на общей системе налогообложения, на УСН товары в бухгалтерском учете приходуются по сумме, включающей НДС. Ниже на практическом примере это видно.

В отличие от материалов, для товаров есть свое правило. В торговых организациях затраты по заготовке и доставке товаров до центральных складов (баз) могут не включаться в фактическую себестоимость товаров, а учитываться отдельно, как расходы на продажу на счете 44 (п.13 ПБУ 5/01).

Обратите внимание, что в налоговом учете на УСН в фактическую себестоимость товаров включаются только затраты на приобретение их у поставщика. Все остальные расходы, даже если они непосредственно связаны с приобретением материалов, учитываются как отдельные виды расходов, по своим правилам.

Например, транспортные услуги по доставке товаров отражаются в составе расходов в налоговом учете на УСН после того, как они фактически оказаны и оплачены.

3. Поступление товаров на УСН

Перед тем, как перейти к особенностям налогового учета на УСН, посмотрим особенности по проводкам в ситуациях, когда купили и продали товар на УСН.

Поступивший от поставщика товар приходуется на счет 41 «Товары», который предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи.

Дебет 41 – Кредит 60-1 – поступление товаров на УСН

Эта проводка делается на основании товарной накладной (ТОРГ-12) на всю сумму, включая НДС. Отдельно он не выделяется.

Если есть другие затраты, связанные с приобретением товаров, то проводка по их отражению будет та же самая, т.е. себестоимость товаров будет увеличиваться:

Дебет 41 – Кредит 60-1 – отражены расходы за консультационные, информационные услуги, комиссионные вознаграждение, транспортировка, страхование и т.п.

Однако вашей учетной политикой расходы на доставку товаров могут учитываться как расходы на продажу:

Дебет 44 – Кредит 60 (10,70,69)

4. Продали товар на УСН

Когда мы продали товар на УСН (т.е. право собственности на товар перешло к нашему покупателю), в бухгалтерском учете будут сделаны такие проводки:

Дебет 62-1 – Кредит 90-1 – отражена выручка от продажи товаров

Дебет 90-2 – Кредит 41 – списана себестоимость проданных товаров

НДС при реализации не начисляется (п. 2,3 ст.346.11 НК), т.к. организации на УСН налогоплательщиками НДС не являются (за исключением некоторых ситуаций).

Если в учете у нас все продаваемые товары приобретались по одной закупочной цене, то все просто. Именно она фигурирует в последней проводке. Но цены на товары все время меняются. И если у нас есть несколько партий, каждая из которых приобреталась по своей цене, то нужно использовать один из методов списания расходов на товары, который вы закрепите в учетной политике:

— по средней себестоимости: определяется по каждому виду товаров делением общей себестоимости на реализованное количество;

— метод ФИФО: товары, которые реализуются первыми, оцениваются по стоимости первых приобретений с учетом остатков на начало периода.

— по стоимости единицы: у каждого товара своя себестоимость.

5. Когда списывать товары на УСН на расходы

Итак, с бухгалтерским учетом мы разобрались. Теперь узнаем, как списывать расходы на товары на УСН в налоговом учете.

Для начала вспомним, что можно учесть в составе расходов на УСН и на каком основании:

- — стоимость самих покупных товаров (пп.23 п.1 ст.346.16);

- — сумму «входного» НДС, который уплачен при приобретении товаров у поставщика (пп.8 п.1 ст.346.16).

Эти суммы учитываются в составе расходов в КУДиР отдельными строками.

Под стоимостью покупных товаров понимают цену их приобретения – это сумма, уплаченная продавцу.

Когда поступили товары на УСН, могут возникнуть и другие расходы, например, по доставке покупных товаров. Учет расходов на доставку зависит от оформления договора на приобретение товаров:

- Стоимость доставки уже включена в цену покупных товаров (по условиям договора продавец производит доставку за свой счет) – стоимость такой доставки будет списана на расходы только тогда, когда в расходах будет учтена стоимость приобретенных товаров (пп.2 п.2 ст.346.17 НК).

- Расходы по доставке в договоре выделены отдельно – после их оплаты стоимость можно сразу учесть в расходах по соответствующей статье затрат. Это же касается и расходов на доставку транспортом самой организации-покупателя (пп.23 п.1 ст.346.16, п.2 ст.346.17 НК).

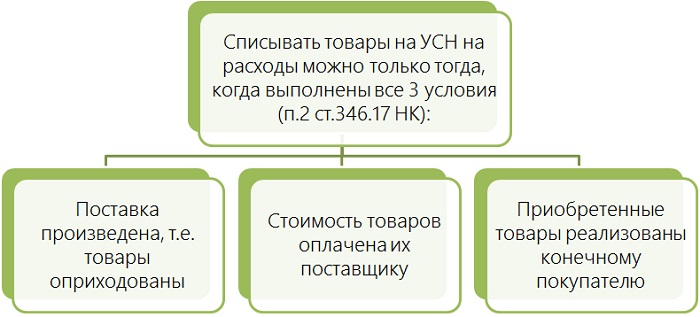

Списывать товары на УСН на расходы можно только тогда, когда выполнены все 3 условия (п.2 ст.346.17 НК):

- Поставка произведена, т.е. товары оприходованы.

- Стоимость товаров оплачена их поставщику.

- Приобретенные товары реализованы конечному покупателю.

Оплата реализованных товаров покупателем роли не играет.

6. Как включать в расходы НДС по товарам на упрощенке

Если ваши поставщики и подрядчики являются плательщиками НДС, то при продаже вам своих товаров их обязанностью будет начисление и уплата НДС. Т.е. вы получаете товары по стоимости вместе с НДС (10% или 18%). Добросовестный поставщик выпишет вам не только накладную, но и счет-фактуру. Или не выпишет, если в договоре вы договорились о невыставлении счетов-фактур.

Но как уже было сказано выше, сумма «входного» НДС по товарам на упрощенке является отдельным, самостоятельным видом расходов. Поэтому и записывается в книгу учета отдельной строкой.

Но тогда в какой момент эти расходы можно признать? Как минимум, чтобы включить НДС в расходы, необходимо оплатить товары поставщику и оприходовать их. А на вопрос, можно после выполнения этих двух условий сразу включить НДС в расходы, или нужно ждать реализации товаров (т.е. момента, когда расходы по товарам будут списываться), четкого ответа НК не дает.

Официальная позиция Минфина (письма от 24.09.2012г. №03-11-06/2/128, от 17.02.2014 г. №03-11-09/6275) такова: НДС по товарам относится на расходы не раньше момента, когда в расходы пойдут сами товары. Несмотря на то, что это отдельный вид расходов. Как правило, товары покупателям отгружаются по партиям, а значит, надо будет каждый раз считать, какую сумму НДС относить на расходы.

Т.е. для включения НДС по товарам на упрощенке в расходы условия те же самые, что и для товаров, напомню вам их:

- Поставка произведена, т.е. товары оприходованы.

- Стоимость товаров оплачена их поставщику.

- Приобретенные товары реализованы конечному покупателю.

Теперь рассмотрим один большой пример, в ходе которого проиллюстрируем все, о чем говорилось выше.

7. Покупка и реализация товара — проводки на примере

ООО «Уютный дом» находится на УСН с объектом налогообложения «доходы – расходы» и занимается оптовой торговлей бытовой техникой. В учетной политике для целей бухгалтерского учета предусмотрено, что расходы на доставку до склада включаются в фактическую себестоимость товаров, а списание товаров производится методом по средней себестоимости.

15 февраля 2016 года организация закупила у ООО «Техносила» партию утюгов (10 штук) на сумму 35 400 руб. (в том числе НДС 5 400 руб.).

Доставка товаров произведена ИП Кругловым К.К., стоимость доставки 1000 руб., без НДС (транспортная накладная №20 от 15 февраля 2016 года, платежное поручение на оплату №101 от 17 февраля 2016 года).

Утюги оприходованы 15 февраля 2016 года, накладная поставщика №150 от 15 февраля 2016 года, счет-фактура №120 от 15 февраля 2016 года. Оплата ООО «Техносила» произведена 05 марта 2016 года, платежное поручение №123 от 05 марта 2016 года.

Составим бухгалтерские проводки:

15 февраля:

Дебет 41 — Кредит 60-1 – на сумму 35400 руб. – оприходованы товары

Дебет 41 – Кредит 60-1 – на сумму 1000 руб. – расходы на доставку включены в стоимость закупленных товаров

Себестоимость закупленной партии -36 400 руб.

17 февраля:

Дебет 60-1 – Кредит 51 — на сумму 1000 руб. – оплачены с расчетного счета расходы на доставку

5 марта:

Дебет 60-1 – Кредит 51 — на сумму 35400 руб. – оплачены с расчетного счета товары поставщику

В налоговом учете можно включить в расходы стоимость доставки на 17 февраля (услуга оказана и оплачена) в сумме 1000 руб.

8. Продолжаем пример – закупаем вторую партию

10 марта 2016 года ООО «Уютный дом» закупило у ООО «Техносила» еще одну партию таких же утюгов (15 штук), при этом в цену покупных товаров включена стоимость их доставки.

Товары оприходованы 10 марта, накладная №200 от 10 марта 2016 года, счет-фактура №180 от 10 марта 2016 года. Оплата партии произведена 20 марта 2016 года в сумме 58410 руб. (в том числе НДС 8910 руб.) платежным поручением № 132 от 20 марта 2016 года.

Составим бухгалтерские проводки:

10 марта:

Дебет 41 — Кредит 60-1 – на сумму 58 410 руб. – оприходованы товары

20 марта:

Дебет 60-1 – Кредит 51 — на сумму 58 410 руб. – оплачены с расчетного счета товары поставщику

В налоговом учете расходов пока не возникает.

5 апреля 2016 года ООО «Уютный дом» реализовало партию утюгов ООО «Хозяюшка» в количестве 20 штук на общую сумму 100 000 руб., покупателю выдана накладная №45 от 05.04.2016. Оплата от покупателя поступила 10 апреля.

В бухгалтерском учете после отгрузки мы отразим доходы и расходы. Списание стоимости товаров на расходы производится в бухгалтерском учете по средней себестоимости. Рассчитаем себестоимость проданных товаров:

СС(прод.) = (36 400 + 58 410) / (10 + 15) * 20 штук = 75 848 руб.

Бухгалтерские проводки на 5 апреля:

Дебет 62-1 – Кредит 90-1 – на сумму 100 000 руб. – отражена выручка от продажи утюгов

Дебет 90-2 – Кредит 41 – на сумму 75 848 руб. – списана себестоимость проданных товаров

10 апреля:

Дебет 51 – Кредит 62-1 — на сумму 100 000 руб. – получена оплата от покупателя за отгруженные утюги

9. Заканчиваем пример – налоговый учет на УСН

Теперь давайте смотреть налоговый учет. Расходы отражаются только тогда, когда мы продали товары на УСН, т.е. на дату отгрузки – 5 апреля. В какой сумме? На УСН применяется метод ФИФО и ведется партионный учет.

Отгружено 20 утюгов, из них:

10 утюгов из первой по времени приобретения партии на 30 000 руб. + относящийся к ним НДС в сумме 5 400 руб. (напомню, что доставка в налоговом учете на расходы уже списана).

10 утюгов из второй по времени приобретения партии на 33 000 руб. + относящийся к ним НДС в сумме 5 940 руб. (58410 / 15 штук * 10 штук, и далее из этой суммы вычленяем НДС и стоимость самих товаров)

Итого на 5 апреля мы учтем в расходах (в КУДиР будет 4 строки – по товарам из двух партий отдельно и относящийся к каждой из них НДС отдельно):

— п/п №123 от 05.03.2016 года, приходная накладная №150 от 15.02.2016 года, расходная накладная №54 от 05.04.2016 года – Учтена в расходах стоимость реализованного товара – 30000 руб.

— п/п №123 от 05.03.2016 года, счет-фактура №120 от 15.02.2016 года, расходная накладная №54 от 05.04.2016 года — Учтена в расходах сумма «входного» НДС по реализованным товарам – 5400 руб.

— п/п № 135 от 20.03.2016 года, приходная накладная №200 от 10.03.2016 года, расходная накладная №54 от 05.04.2016 года – Учтена в расходах стоимость реализованного товара – 33000 руб.

— п/п № 132 от 30.03.2016 года, счет-фактура №180 от 10.03.2016 года, расходная накладная №54 от 05.04.2016 года — Учтена в расходах сумма «входного» НДС по реализованным товарам – 5940 руб.

Как видно из примера, стоимость товаров, списанных на расходы, в налоговом и бухгалтерском учете на УСН может не совпадать. Я специально для этого выбрала разные методы списания товаров на расходы.

А доход в налоговом учете будет отражен только на дату получения денег от покупателя – 10 апреля.

10. Проводки по реализации товаров в 1С

Для тех, кто ведет учет в программе 1С: Бухгалтерия – смотрите, какие делаются проводки по реализации товаров в 1С на УСН в видео-формате.

Применение усн при розничной торговле в 2017 году

Учитываются реализованные и оплаченные товары одним из методов оценки, закрепленных в учетной политике для целей налогообложения:

- исходя из стоимости первых по времени приобретения;

- по средней стоимости;

- по стоимости единицы товара.

НДС по приобретенным товарам, который учитывается в КУДиР отдельной строкой, признается в расходах при УСН только в части тех товаров, стоимость которых учтена в расходах. Пример Организация на УСН, занимающаяся розничной торговлей, приобрела и оплатила поставщику 100 единиц товаров на сумму 236 000 руб., в т.ч. НДС 18%. В отчетном периоде организация продала 58 единиц товара по цене 3 750 руб./шт., из них было оплачено покупателем только 35 штук.

Таким образом, в доходах организации будет учтена сумма 131 250 руб. (35*3 750). В расходах организации будет учтена себестоимость проданных товаров 116 000 руб.

Похожие вопросы

- Какие финансовые затраты я могу включить в статью расходов как ИП при УСН доходы минус расходы? Основной вид деятельности — сдача в аренду жилья 04 Ноября 2016, 12:57, вопрос №1430548 6 ответов

- Разработка ПО и УСН доходы минус расходы 12 Апреля 2017, 14:43, вопрос №1606125 8 ответов

- Аванс за 9 месяцев больше чем налог за год ИП УСН доходы минус расходы 08 Февраля 2017, 09:56, вопрос №1530598 6 ответов

- УСН Доходы минус расходы Свердловская область 24 Июля 2015, 13:40, вопрос №917287 1 ответ

- Амортизация при УСН доходы минус расходы 08 Сентября 2015, 11:51, вопрос №968684 23 ответа

Вопрос Подскажите, пожалуйста, я хочу зарегистрироваться как ИП на УСНО (объект «Доходы») и заниматься оптовой продажей чулочно-носочных изделий. Вопросы:

- Возможно ли это, или только можно зарегистрироваться как ИП на ОСНО?

- Могу ли я продать товар с выставлением НДС для покупателя, который очень хочет? Заранее благодарна.

Елена. Ответ Добрый день, Елена. Отвечаю по порядку:

- Вы можете заниматься оптовой торговлей на УСН доходы, но вам это будет невыгодно, так как вы будете платить УСН 6% со всего вашего дохода, а расходы на приобретение товаров для перепродажи учитываться не будут.

Поэтому лучше выбрать УСН доходы минус расходы. - Работая на УСН, вы можете выставлять покупателю счет-фактуру с указанием НДС, но так как по определению вы не являетесь плательщиком НДС, то зачесть сумму НДС в свои расходы вы не имеете права.

НК РФ при определении налоговой базы налогоплательщики учитывают расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации (уменьшенные на суммы налога на добавленную стоимость по приобретенным товарам, работам, услугам). На основании пп. 2 п. 2 ст. 346.17 НК РФрасходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, учитываются при определении налоговой базы по мере реализации указанных товаров. Статьей 39 НК РФустановлено, что реализацией товаров организацией или индивидуальным предпринимателем признается передача права собственности на них одним лицом другому лицу.

При этом момент фактической реализации товаров определяется в соответствии с частью второй НК РФ. Так, у налогоплательщиков, применяющих упрощенную систему налогообложения, согласно п. 1 ст.

НК РФ датой получения доходов (в том числе доходов от реализации товаров) признается день поступления денежных средств на счета в банках или в кассу, получения иного имущества (работ, услуг) или имущественных прав, а также погашения задолженности (оплаты) иным способом (кассовый метод). Следовательно, моментом реализации товаров у налогоплательщиков следует считать день поступления денежных средств, иного имущества или неимущественных прав за реализованные товары. Учитывая изложенное при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в состав расходов включается стоимость приобретенных товаров, оплаченных поставщикам, реализованных и оплаченных покупателями. В рассматриваемом случае — в момент поступления средств на счета в банках или в кассу организации-продавца.

- 3.1 1. Рассчитаем размер «упрощенного» налога для объекта «Доходы»:

- 3.2 2.Исчислим величину «вменного» налога для заданных условий

ЕНВД или УСН для розничной торговли Принимая решение о переходе на специальный режим, предприниматель должен руководствоваться положениями действующего законодательства. Оно ограничивает возможности использования «вмененки» тремя ситуациями:

- площадь торгового зала магазина или павильона составляет менее 150 м квадратных;

- работа ведется через палатки, лотки, киоски и иные объекты, не предусматривающие наличия торгового пространства;

- торговля носит нестационарный характер (развозной или разносной).

Если ваше дело соответствует одному из перечисленных критериев, нужно проверить, прописана ли возможность использования ЕНВД в нормативно-правовых актах конкретного муниципального образования.

НК РФ).

- Средняя численность работников не должна превышать 100 человек (подп. 15 п. 3 ст. 346.12 НК РФ).

- Остаточная стоимость ОС по правилам бухучета не должна быть более 150 млн руб. (подп. 16 п. 3 ст. 346.12 НК РФ).

- Доля участия других организаций в уставном капитале не более 25% (подп. 14 п. 3 ст. 346.12 НК РФ).

- У организации нет филиалов (подп. 1 п. 3 ст. 346.12 НК РФ).

О том, имеет ли влияние на лимиты доходов в 2017 году коэффициент-дефлятор, читайте в материале «Новые лимиты доходов по УСН не изменятся до 2021 года». Какой объект выгоднее Для упрощенки предусмотрены 2 объекта налогообложения (п. 1 ст. 346.14 НК РФ):

- доходы;

- доходы минус расходы.

Решить, какой из них применять, налогоплательщик может самостоятельно (п. 2 ст. 346.14 НК РФ).

Розничная торговля на усн в 2016-2017 году

Инфо![]() Розничная торговля на усн в 2017 году Это может быть оплата имуществом, работами, услугами. При этом возникает встречная задолженность между покупателем и продавцов. Если срок обязательств с обеих сторон наступил, такие компании могут произвести зачет взаимных требований.

Розничная торговля на усн в 2017 году Это может быть оплата имуществом, работами, услугами. При этом возникает встречная задолженность между покупателем и продавцов. Если срок обязательств с обеих сторон наступил, такие компании могут произвести зачет взаимных требований.

Датой получения дохода УСН в таком случае будет дата подписания акта взаимозачета.При расчете имуществом необходимо помнить, что имущество должно быть отражено по рыночным ценам.

- При поступлении предоплаты, авансов, их полная сумма также включается в доходы при УСН на дату поступления. Это происходит вне зависимости от того, отгрузили ли товар покупателю или нет.

- У торговой компании могут быть и внереализационные доходы. Например, от сдачи в аренду временно свободных помещений.

Такие доходы также включаются в доходы при УСН.

Система налогообложения для розничной торговли НК РФ).

Енвд или усн для розничной торговли УСН станет оптимальным решением для недавно открывшихся магазинов, не достигших нужного уровня дохода. Она выгодна компаниям, зависящим от сезонного фактора и колебаний рынка. Внимание Как провести расчет для выбора спецрежима? Решение предпринимателя о выборе между ЕНВД и УСН для розничной торговли определяется данными расчетов. Без них невозможно сделать взвешенные выводы. Рассмотрим порядок рассуждений на примере. ООО «Ромашка» ведет розничную торговлю. За второй квартал 2016 года компания закупила 100 единиц товара А по 500 рублей и 150 единиц товара Б по 700 рублей. В течение квартала было продано 50 единиц товара А по цене 800 рублей и 80 – товара Б по цене 1 100 рублей.

- Определим сумму налога по УСН для объекта «Доходы за вычетом расходов»:

Р = 50*500 + 80*700 = 81 000 руб.

Система налогообложения для розничной торговли

Важно![]() Расходы по реализации товаров при УСН Такими расходами являются затраты по доставке товаров покупателям, затраты на предпродажную подготовку, упаковку и другие аналогичные расходы. Такие расходы можно учесть сразу после их оплаты. В отношении транспортных затрат на доставку товаров покупателям позиция контролирующих органов не однозначна. Минфин считает, что стоимость на товары переходит к покупателю в момент продажи, стоимость последующей доставки (доставки чужого имущества, по мнению Минфина) можно учесть в расходах только если стоимость такой доставки учтена в продажной стоимости товаров, либо расходы по доставки отдельно возмещаются покупателем.

Расходы по реализации товаров при УСН Такими расходами являются затраты по доставке товаров покупателям, затраты на предпродажную подготовку, упаковку и другие аналогичные расходы. Такие расходы можно учесть сразу после их оплаты. В отношении транспортных затрат на доставку товаров покупателям позиция контролирующих органов не однозначна. Минфин считает, что стоимость на товары переходит к покупателю в момент продажи, стоимость последующей доставки (доставки чужого имущества, по мнению Минфина) можно учесть в расходах только если стоимость такой доставки учтена в продажной стоимости товаров, либо расходы по доставки отдельно возмещаются покупателем.

Определить величину бюджетного платежа по УСН сложнее: нужно исчислять финансовые результаты деятельности компании.

- Когда предприниматель выбирает вид «упрощенки» «Доходы минус расходы», он обязан подтверждать затраты документально. При отсутствии «первички» фискальные органы могут не принять сумму к вычету, и размер налога увеличится.

- Если организация совмещает розничную торговлю с оптовой, при выборе ЕНВД она будет вынуждена вести раздельный бухгалтерский учет по двум направлениям деятельности. Это дополнительные затраты времени и сил. УСН не накладывает на компанию такой обязанности, и в этом случае является более предпочтительной.

«Вмененка» выгоднее для торговых точек, завоевавших место на рынке и получающих солидную выручку, размер которой не меняется существенно от месяца к месяцу.

Добавить комментарий