ФСС нс по ОКВЭД

Содержание

Тарифы на травматизм в 2019 году: скидка и надбавка

Все работодатели обязаны рассчитывать и платить взносы по страхованию от несчастных случаев на производстве («по травме»). Тарифы страховых взносов на травматизм в 2019 году установлены федеральным законодательством. Они зависят от ОКВЭД и класса профессионального риска, который присвоен организации или ИП фондом социального страхования.

ПЕРЕЕЗД С «1С» НА «БУХСОФТ»

ПЕРЕЕЗД С «1С» НА «БУХСОФТ»

Перенести данные из Вашей «1С» теперь легко! «БухСофт» переносит все данные без потерь и делает проверку!

Внимание! Специально для бухгалтеров мы подготовили справочники и документы, которые помогут правильно рассчитать страховые взносы в 2019 году и своевременно по ним отчитаться:

Полное руководство по начислению страховых взносов в 2019 годуВсе особенности в одном файле. Скачать бесплатно Справочник по тарифам страховых взносов на 2019 годВсе значения в одном документе. Скачать бесплатно Справочник по выплате социальных пособий в 2019 годуПоможет произвести выплаты без ошибок. Скачать бесплатно Справочник по изменениям в работе бухгалтера с 2019 годаВсе нововведения в одном файле. Скачать бесплатно Действующая форма расчетаСкачать бесплатно Образец заполнения нулевого расчета по страховым взносам 2019 годаСоответствует всем требованиям законодательства. Скачать бесплатно Справочник тарифов и кодов ОКВЭД 2019Скачать бесплатно

Что облагают взносами по травматизму в 2019 году

В законе есть перечень выплат, которые начислены работникам, с которых нужно рассчитывать взносы. В этот перечень, в частности, включают такие начисления как:

- заработная плата, начисленная сотрудникам за отработанное ими время или за выполненную работу (при начислении зарплаты по сдельной системе);

- различные надбавки и суммы доплат (например, за совмещение профессий, стаж работы по специальности, выслугу лет, труд в ночное время и т. д.);

- суммы премий и различных вознаграждений, которые причитаются сотрудникам по трудовому договору и выплачиваемые в рамках трудовых отношений или договоров гражданско-правового характера;

- оплата полностью или в какой либо части организацией за работника товаров, тех или иных работ или услуг;

- компенсации, которые начислены сотруднику за неотгулянный отпуск. Причем не важно связана эта компенсация с его увольнением или нет.

Еще раз обратим ваше внимание, что выплаты по ГПД могут как облагаться, так и не облагаться взносами. Их нужно начислять только при условии, что это прямо прописано в договоре с работником (подрядчиком). Если такого условия нет, то выплаты по ГПД взносами облагать не нужно.

В некоторых ситуациях организация или ИП привлекают сторонних лиц для работы в рамках аутсорса (договор о предоставлении персонала). В этой ситуации взносы платит не та сторона, которая использует труд привлеченных сотрудников, а та организация, которая их предоставила. Именно ее считают плательщиком взносов. Принимающая организация начислять и платить взносы не должна. Тариф взносов на травматизм применяют в отношении этих выплат. Его размер не зависит от вида выплат, начисленных работнику.

Тарифы по травматизму для новых организаций

Для организаций, которые зарегистрированы в 2019 году, тарифы определяют работники ФСС. Они ориентируются на тот вид деятельности новой компании, который указан в Едином госреестре юридических лиц. Основной вид деятельности и его код по ОКВЭД есть в Едином реестре. По окончании года, компания может его изменить.

Организация получит из ФСС специальное уведомление. В нем будет указан тот тариф взносов, который присвоен компании.

Как рассчитывают сумму взносов

Чтобы определить сумму взносов по травме, которую нужно заплатить в бюджет выплаты, начисленные работникам и облагаемые взносами, умножают на страховой тариф. Это делают по формуле:

СумВЗ = НачВ х СтТар, где:

- СумВЗ — чумма взносов к уплате;

- НачВ — выплаты в ползу сотрудников;

- СтТар — размер страхового тарифа по травматизму.

Пример

В январе 2019 года ООО «Ручка» начислила в пользу работников выплаты в размере 345 000 руб. Основной код вида деятельности по ОКВЭД — 27.32. Она относится к 10-му классу профессионального риска. Для организации установлен тариф взносов по травме в размере 1,1%. По итогам января организация должна заплатить взносы в размере:

345 000 руб. х 1,1% = 3795 руб.

Как определить основной вид деятельности

Бухгалтер устанавливает основной вид деятельности организации. Он же подает эти сведения в отделение ФСС. Правила определения вида деятельности утвердило Правительство в постановлении от 01.12.2005 № 713 (далее — Правила). Фонд проверяет сведения и устанавливает тариф. Какой вид деятельности можно считать основным: текущего 2019 или прошлого 2018 года? Данные берут за прошлый год. То есть, чтобы подтвердить основной вид деятельности в 2019 году и установить тарифы на этот год берут данные за 2018 год.

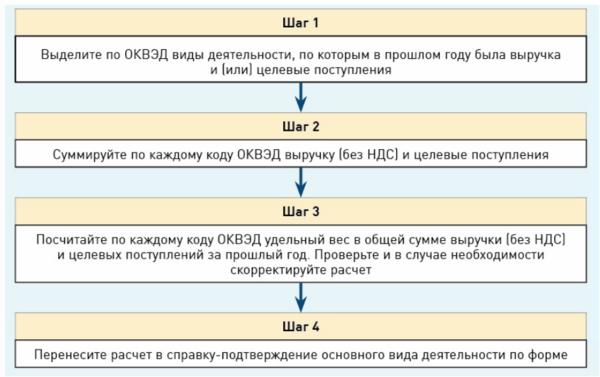

Коммерческая компания определяет основной вид по наибольшему удельному весу в сумме выручки без НДС и сумм целевого финансирования. В отношении некоммерческих организаций применяют другие правила. Они определяют нужный показатель по наибольшему количеству занятых работников (п. 9 Правил). В каком порядке определить основной вид деятельности коммерческой компании, смотрите на схеме.

Шаг 1. Определите ОКВЭД

На шаге 1 проверьте, что коды ОКВЭД по всем фактическим видам деятельности есть в вашем ЕГРЮЛ. Если в 2018 году вы стали заниматься новым видом деятельности, нужно было внести изменения в ЕГРЮЛ. Это делают в течение 3 рабочих дней (п. «п» ч. 1 и ч. 5 ст. 5 закона от 08.08.2001 № 129-ФЗ). За непредставление данных об изменениях в ЕГРЮЛ штраф от 5 тыс. до 10 тыс. руб. (ч. 4 ст. 14.25 КоАП)

Шаг 2. Установите размер выручки

На шаге 2 проверьте, что размер выручки по определенным видам вашей деятельности в совокупности равняется показателю за 2018 год из первой строки (код 2110) формы 2 годового отчета — отчета о финансовых результатах.

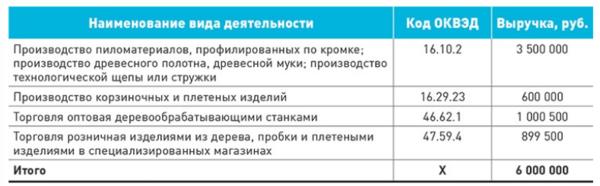

Пример

ООО «Ручка» в 2018 году занималось четырьмя видами деятельности.

Общий размер выручки — 6 000 000 руб. Эта сумма должна совпадать с показателем в строке 1 (код строки 2110) формы 2 за 2018 год.

Шаг 3. Проверка выручки

На шаге 3 из схемы 2 примените формулу:

Далее нужно проверить, что размер выручки по всем видам деятельности равен 100 процентов.

Пример

Возьмем данные прошлого примера. Необходимо определить основной вид деятельности ООО «Ручка» за 2018 год.

Бухгалтер рассчитал удельный вес выручки по каждому коду ОКВЭД в ее общей сумме. Данные округлил до двух знаков после запятой.

Сумма расчетных показателей дает 100,01%. Это некорректный результат. Чтобы заполнить справку-подтверждение, бухгалтер отбросил единицу из второго разряда от доли выручки по коду ОКВЭД 16.10.2. Это действие не повлияет на выбор основного вида деятельности, но позволит представить в ФСС корректный расчет.

Основной вид деятельности ООО «Ручка» имеет код ОКВЭД 16.10.2. Он относится к XIII классу профриска. Ему соответствует тариф взносов на травматизм 2,3%.

Если самый большой вес есть у несколько видов деятельности организации, основным следует признавать тот, которому соответствует наибольший класс профессионального риска.

Шаг 4. Подтверждение вида деятельности для тарифа

На шаге 4 скорректированный расчет перенесите в справку-подтверждение. Бланк возьмите из приложения 2 к Порядку подтверждения основного вида деятельности, утвержденному приказом Минздравсоцразвития от 31.01.2006 № 55 (далее — Порядок).

Какие документы представить для установления страхового тарифа

Перечень документов зависит от статуса компании. Организации, которые в соответствии с законом могут считаться субъектам малого предпринимательства и малыми или микро предприятиями, кроме справки-подтверждения представляют в ФСС заявление. Его форма есть в приложении 1 к Порядку.

Если вы недавно перешли на УСН и не уверены, что ваш региональный филиал ФСС имеет сведения об этом, к справке-подтверждению и заявлению приложите дополнительно копию заявления о переходе на УСН или выписку из ЕГРЮЛ, в которой есть информация о подаче такого заявления. Так советуют поступить специалисты московского ФСС.

Если компания не относится к малым предприятиям и применяет не упрощенную, а общую систему налогообложения, она должна представить в 2019 году:

- специальное заявление по форме, утвержденной ФСС;

- справку-подтверждение;

- копию пояснительной записки оформленной и прилагаемой к годовому бухгалтерскому балансу за 2018 год, предоставленному ИФНС. В этом документе должно быть указано какой вид деятельности для вашей компании является основным. Также в записке приводят и сумму выручки, полученной по этой деятельности.

Крайний срок подачи этих документов — 15 апреля 2019 года.

Добавить комментарий