Кредит ноты

Содержание

- Суть понятия кредитная нота

- Средство урегулирования расчетов

- Отражение ноты кредита в бухгалтерском учете

- Плюсы и минусы применения кредитной ноты

- Что такое кредит-нота?

- В каких случаях поставщик оформляет кредит-ноту

- Как оформить кредит-ноту?

- Договор об участии в кредитном риске

- Ответственность за погашение кредита

- Преимущества

Суть понятия кредитная нота

Для регулирования финансовых отношений между контрагентами, кредиторами, покупателями к основному договору может прилагаться специальный документ, уведомление, о том, что изначально установленный расчет, цена могут быть изменены, вследствие исполнения специальных условий.

Для регулирования финансовых отношений между контрагентами, кредиторами, покупателями к основному договору может прилагаться специальный документ, уведомление, о том, что изначально установленный расчет, цена могут быть изменены, вследствие исполнения специальных условий.

Фактически кредитная нота — это инструмент экономической сферы, который работает в виде бонусной системы, способствующей покупателю вернуть долг продавцу.

Данное понятие является достаточно сложным и имеет массу нюансов, касающихся как оформления, так и применения на практике.

Черты, определяющие показательные характеристики кредит нота:

- составить действующий акт разрешается в одностороннем порядке, вот только в силу он вступает после согласования с вторым участником сделки;

- четкой схемы составления договора в законодательной базе не имеется, он оформляется в произвольной форме;

- создание нота проекта начинается не при заключении кредитного соглашения, а намного позднее, когда между продавцом и покупателем налажена взаимосвязь.

Кредит нота что это простыми словами? Если не удаляется в глубь вопроса, то можно сказать, что это ряд привилегий для потребителя, как участника торгового проекта.

Для того, чтобы оговоренные в договоре бонусы вступили в силу заемщику, необходимо сполна выполнять поставленные цедентом условия, например:

- внести стопроцентную предоплату за приобретаемую продукцию;

- достигнуть показателей высокого объема закупок;

- ускорить реализацию товаров;

- своевременно произвести оплату за поставку и другое.

Стоит отметить, что данный финансовый инструмент, которому дополнительно отдают функцию распределителя рисков, масштабности распространения обрел именно на горизонте международной торговли, благодаря чему кредитодатели получают возможность распределять заемные обязательства между несколькими инвесторами одновременно.

Свою сторону выгоды кредит нота дает и продавцу, так как с помощью обещанных привилегий, потребитель станет привязанным к одному реализатору, а это значит, что формируются длительные экономические отношения, увеличивающие товарооборот, прибыль от продаж, а вследствие приумножает доход компании.

То есть кредит нота — это некая возможность для производителей поднять свой уровень прибыли, за счет введения в действие мотивации для приобретателя, который после увеличения закупок может рассчитывать на премию.

При долгосрочном сотрудничестве заработанные бонусы могут быть использованы в качестве предоплаты по следующей закупке, что очень выгодно для обеих сторон проекта.

Средство урегулирования расчетов

Урегулирования расчетов при помощи кредит ноты — это не только зачисление бонусных средств на счет продавца, для покупки следующей партии.

Это и финансовые взаимоотношения в которых именно поставщик является должником, например, за реализацию бракованной продукции, или другие непредвиденные расходы партнера.

Для того, чтобы смета взаимовыгодных услуг выглядела естественно и без нарушений, коррективы в нее могут быть внесены вследствие отдельного оформления кредитной ноты, составления акта взаимозачета или же обычным перечислением денежных средств на актуальный счет.

Стоит отметить, что урегулирование баланса с помощью кредит нота может иметь трудности, связанные с налоговой инспекцией. Погашения долгов таким способом неоднократно связывались с неисполнением обязательств с учетом НДС.

Поэтому сделка между партнерами, должна быть подкреплена всеми необходимыми документами, в которых предусматриваются пункты возможного расчета. Без фиксированных условий сотрудничества, любые финансовые списания/зачисления могут быть рассмотрены как прощение долга, что сопровождается множеством отягчающих обстоятельств.

Также стоит отметить, что подключение кредит ноты к первичной договоренности может быть недопустимым, так как в отдельных случаях это осложняет сотрудничество и утяжеляет документальную базу, которая разрабатывается для налоговой.

Отражение ноты кредита в бухгалтерском учете

Подключение функциональной финансовой единицы кредит нота к первичному договору сотрудничества покупателя и продавца имеет прямое отношение к ведению бухгалтерского учета, вследствие чего в документации требуются изменения следующего характера:

- переоформление первичных отгрузочных ресурсов;

- коррекция счет-фактуры;

- сторнирование записей, касающихся счетов реализации;

- уменьшение доходов от сотрудничества.

В бухгалтерском учете кредит нота — это изменение первоначальной стоимости продукции, поэтому если покупатель проплатил на перед за услуги, после чего получил уже бонусы, в документах указывается разница авансового платежа.

Если в ходе поставок был обнаружен дилером брак, то такая ситуация предусматривает составление отдельного акта, на основе чего направляется претензия к реализатору.

В компетенции указанного финансового продукта регулирование товарных отношений, в процессе ведения, которых продавец нарушает сроки поставок.

В таких случаях кредит нота — это средство предъявления санкций. Решением данного плана спорных вопросов может стать снижение цены на приобретаемую продукцию, как метод списания части долга продавцом.

Плюсы и минусы применения кредитной ноты

Кредит нота — это часть товарных договоренностей, которая приобрела свое распространение на международном рынке. В РФ данный финансовый инструмент практикуется крайне редко из-за отсутствия полностью налаженной законодательной базы, касающейся указанной темы.

Без правовых нормативов продавцов и потребителей страны преследуют неурядицы, связанные с валютным фондом, проблемами бухгалтерского учета.

На отечественных просторах эта опция скорее способствует списанию задолженности. Однако российские бизнесмены, ведущие сотрудничество с заграничными партнерами имеют возможность оценить ряд преимуществ кредит нота, которые заключаются в:

- сопровождении крупных поставок хорошими скидками;

- возможности компенсировать убытки, вследствие приобретения бракованной продукции;

- высококлассном контроле финансовой базы взаимоотношений с контрагентами, на базе подписанного контракта.

Таким образом, можно сказать, что кредит нота — это взаимовыгодная экономическая разработка, которая на международном пространстве обрела широкое применение и раскрылась с разных функциональных ракурсов.

Что касается отечественного рынка, то здесь это дополнение, с помощью которого прощение задолженности выполняется в одностороннем порядке, при безвозмездной передаче имущества.

Что такое кредит-нота?

Простыми словами, кредит-нота — это расчётный документ, который уведомляет покупателя об уменьшении суммы задолженности перед поставщиком в связи с наступлением некоторых обстоятельств (закупка крупной партии товара, возврат продукции, выполнение плана и т. д.).

Изменение условий сделки возможно благодаря соответствующим пунктам, прописанным в договоре на этапе его согласования. В зависимости от условий сотрудничества, кредит-ноты могут иметь форму письма от поставщика, одностороннего извещения или дополнительного соглашения, которое подписывается после оформления первичной документации.

Термин «кредит-нота» также применяется в отношении ценных бумаг, привязанных к кредитному договору, которые используются банками для продажи инвесторам и уменьшения финансового риска компании. Этот документ не имеет отношения к бухгалтерской отчётности и используется в качестве инвестиционного ресурса.

Не стоит путать кредит-ноты в бухгалтерском учете и аналогичный термин, означающий разновидность банковских облигаций

В каких случаях поставщик оформляет кредит-ноту

Кредит-нота не является обязательным документом. Она оформляется по желанию поставщика и только в тех обстоятельствах, которые определены внутренними правилами организации. Но, так как простыми словами кредит-нота— это извещение об изменении условий сделки, возможность её оформления необходимо предусмотреть заранее. И уведомить контрагента о том, что он может снизить свои расходы при соблюдении определённых условий.

Основания для кредит-ноты:

- предоставление скидки на продукцию компании. Как правило, при закупке крупной партии поставщик, чтобы мотивировать своих клиентов, предлагает им какие-то бонусы. Например, временно снижает цену на 5–10%. Но получить такую скидку заказчик сможет только в том случае, если заранее забронирует товар по полной стоимости и оплатит его. Это удобно как для покупателя, так и для продавца: первый получает возможность сэкономить, а второй увеличивает объём продаж и расширяет список постоянных клиентов;

- урегулирование расчётов между участниками сделки. Если покупатель, помимо закупки товара, потратил деньги на доставку, хранение продукции на складе или таможенное оформление, поставщик может взять на себя часть этих затрат. И предложить клиенту компенсацию в размере 10–15% от итоговой суммы. Чтобы получить кредит-ноту от поставщика, необходимо предоставить бумаги, подтверждающие расходы (счета-фактуры, выписки, чеки и т. д.);

- возврат товара из-за несоответствия продукции заявленным в описании характеристикам. Брак или некомплектность продукции — серьёзная проблема для любого предпринимателя. Если неудовлетворительное состояние было обнаружено клиентом уже после перевода денег на счёт контрагента, продавец оформляет кредит-ноту и возмещает понесённые покупателем убытки.

Во всех этих случаях расчёт скидки осуществляется финансовым отделом поставщика. Прямо повлиять на этот процесс не может ни покупатель, ни представители ФНС.

Как оформить кредит-ноту?

В российском законодательстве кредит-нота приравнивается к прощению долга. Этот факт подтверждается письмом ФНС от 22 июля 2002 г. Но это не значит, что изменение цены товара не обязательно отражать в налоговой отчётности: по итогам операции у поставщика возникают внереализационные расходы, а у покупателя — доходы. И последние, как известно, облагаются налогом.

Форма и образец документа

Единого образца составления кредит-ноты не существует. Всё зависит от условий сделки и инструкций, установленных руководством конкретной компании. Поэтому для составления документа предприниматель имеет возможность использовать любой шаблон, который подходит в его ситуации. Главное — вписать в бланк реквизиты договора и чётко обозначить условия предоставления скидки. А также указать:

- Название компании-поставщика.

- Название компании-покупателя.

- Сумму сделки и процент скидки.

- Номер документа и дату его подписания.

Подлинность кредит-ноты подтверждается печатями организации и подписью ответственного должностного лица.

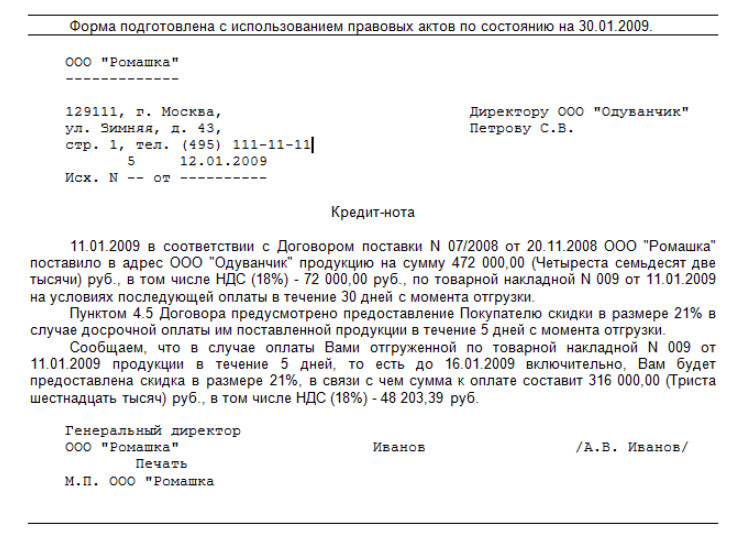

Образец составления кредит-ноты между поставщиком и покупателем

Налоговый и бухгалтерский учёт

Кредит-нота — новый инструмент для российских компаний. Поэтому многие бухгалтеры не знают, как правильно отразить все финансовые операции, связанные с оформлением документа.

В соответствии с рекомендациями МинФина, после оформления кредит-ноты необходимо составить отрицательный счёт-фактуру на сумму скидки. Причём сделать это нужно в тот же период, в который было принято решение о предоставлении бонусов компании-покупателю. Если продукция к этому моменту уже была продана, можно внести данные по дебету счёта «Продажи» 90 (субсчёт «Себестоимость продаж» 90-2).

Иногда проводка кредит-ноты в бухгалтерском учете требует внесения изменений в первичную отгрузочную документацию. Также может потребоваться корректировка суммы прибыли, полученной предприятием во время сделки. Это особенно актуально при оформлении налоговых деклараций. Так как кредит-нота является частью основного договора, сведения, указанные в бланке, учитываются во время расчёта НДС.

Как учесть кредит-ноту в бухгалтерском учете и при расчете НДС у поставщика

Договор об участии в кредитном риске

Кредитная нота обеспечивает определенный вид договора, заключаемого банком с инвесторами, — договора об участии в кредитном риске. Заключая договор об участии в кредитном риске, банк, предоставивший кредит заемщику, получает возможность передать третьему лицу (инвестору) права на долю в этом займе, а также часть рисков, связанных с полным или частичным невыполнением обязательств заемщика по кредиту, выданному банком. Оформление такого договора происходит путём выдачи ценной бумаги — кредитной ноты, которая в последующем может торговаться на фондовом рынке. Таким образом, у банка появляется возможность дробить большие и рискованные кредиты на мелкие части и продавать их по отдельности сторонним инвесторам.

По договору участия в кредитном риске размер денежных обязательств банка не может превышать суммы размера выплат, производимых заемщиком по кредитному договору. Выполнение обязательств банком перед участниками договора может обеспечиваться залогом права требования банка по кредитному договору.

Договор залога считается заключенным с момента возникновения у первого владельца прав на кредитные ноты, но не ранее возникновения у эмитента прав на получение выплат от заемщика.

Ответственность за погашение кредита

Банк может выступать одновременно кредитором и организатором выпуска кредитных нот, но в любом случае выдающий кредит банк не несет кредитных рисков заемщика, так как фактически продает их инвесторам, покупающим кредитные ноты и соответственно принимающим на себя кредитные риски банка в отношении заемщика.

В случае невыполнения или ненадлежащего выполнения обязательств по договору участия в кредитном риске эмитентом кредитных нот (банком), права требований эмитента кредитных нот по кредитному договору, являющихся предметом залога, подлежат реализации по письменному требованию любого из владельцев кредитных нот.

При этом конечным ответственным лицом за погашение кредита и выполнение обязательства по погашению кредитных нот, в том числе в случае наступления кредитного события, является заемщик. В случае если до наступления срока погашения кредита не случится кредитного события, например, обязательства по кредиту не будут выполнены или заемщик будет признан банкротом, то кредитные ноты будут погашены по номинальной стоимости. В случае если кредитное событие все-таки произошло, кредитные ноты будут погашены досрочно по номинальной стоимости, уменьшенной на компенсационную величину, которая может быть определена как разница между номиналом ноты и стоимостью обязательства после наступления кредитного события.

Преимущества

Преимущества выпуска кредитных нот иностранными банками для заемщика, в отличие от традиционных кредитов, является отсутствие обеспечения, так как одним из препятствий на пути к получению кредита зачастую становится требование банка о предоставлении залога, ипотеки недвижимого имущества, поручительства. Выпуск кредитных нот характеризуется относительной быстротой проведения операции. Это в свою очередь связано с менее жесткими по сравнению, например, с еврооблигациями требованиями о предоставлении финансовой отчетности по международным стандартам и раскрытии информации. При выпуске CLN не требуется получение компанией международного кредитного рейтинга и листинга на иностранных фондовых биржах. Кроме того, выпуская кредитные ноты, заемщик становится более известным среди иностранных инвесторов и при дальнейшем возможном планировании выпуска еврооблигаций и выхода на IPO уже будет иметь международную кредитную историю и опыт внешних заимствований.

Несложная технология выпуска CLN дает возможность преобразовывать необеспеченные кредиты, выданные в соответствии с законодательством любой страны в CLN по английскому праву, а такие инструменты пользуются большей популярностью у инвесторов, чем инструменты, подчиняющиеся юридическому праву других стран.

> См. также

- Евронота

> Примечания

- Вайн, Саймон, 2013, с. 108.

Добавить комментарий