Коэффициент износа основных средств

Содержание

- Формулы для расчета и описание

- Что такое основные фонды

- Что такое износ

- Как рассчитать коэффициент износа

- Остаточная стоимость

- Примеры решения задач

- Еще найдено про коэффициент износа основных средств

- Методы расчета в организации в бухгалтерском учете

- Способы для налогового учета

- Что такое амортизация автомобиля

Формулы для расчета и описание

Существует четыре типа износа: физический, моральный, экологический и социальный.

Навигация по статье

- Что такое основные фонды

- Что такое износ

- Определение срока эксплуатации

- Что такое восстановительная стоимость

- Типы износа

- Как рассчитать коэффициент износа

- Коэффициент годности

- Коэффициент обновления основных средств

- Расчет коэффициента физического износа

- Расчет коэффициента морального износа

- Амортизационный фонд и норма амортизации

- Остаточная стоимость

В мире нет ничего вечного. Всё на свете стареет, приходит в негодность – и вещи, и, к сожалению, люди тоже. Но бухгалтеров интересуют не общефилософские рассуждения, а вполне конкретные стоимостные категории. И оперируют они не абстрактным понятием старости, а чётким термином «износ». Он выражается в цифрах, обозначающих абсолютные величины, или процентах, если рассчитывается доля реальной цены по отношению к первоначальному её значению. Вероятно, тем, кто никогда не получал специального бухгалтерского образования будет интересно узнать о параметрах, по которым можно судить о степени новизны, пригодности к эксплуатации и степени износа основных фондов, а также о методиках их расчёта.

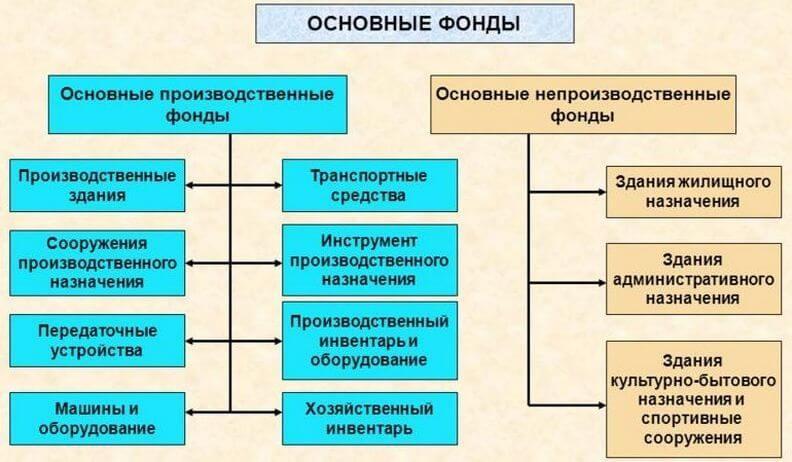

Что такое основные фонды

Предприятия ставят на баланс много разного имущества, из которого далеко не всё подлежит амортизационному учёту, то есть периодическому списанию части стоимости.

Предметы, служащие различным внутренним целям менее года, считаются малоценными, и к ним методы расчёта износа не применяются.

В противовес им, к основным фондам относятся средства производства, используемые многократно и при этом сохраняющие «натуральную форму». Естественно, что в процессе эксплуатации они изнашиваются, а со временем утрачивают свои функциональные возможности окончательно. Так как процессы старения происходят постепенно, то и списание части их стоимости производится раз в год, до самого момента выбытия из занимаемых имуществом строк в балансе предприятия.

К основам фондам, согласно российскому Положению по бухгалтерскому учету ПБУ 6/01, регламентирующему порядок учёта основных средств, относятся следующие объекты:

- Принадлежащие предприятию здания и сооружения (производственные цеха, склады, лаборатории, дороги, в т. ч. внутрихозяйственные, тоннели и т. п.);

- Устройства, относящиеся к системе энергоснабжения (тепловым, электрическим и газовым сетям);

- Передаточные устройства (электросети, теплосети, газовые сети);

- Разнообразное технологическое оборудование, производственные линии, машины и сложные технические устройства;

- Вычислительная и информационная техника;

- Транспортные средства, включая внутренний технологический и подвижной железнодорожный состав, электрокары и т. п.;

- Дорогостоящий инструмент за исключением спецоснастки;

- Для сельхозпредприятий характерно зачисление в ОФ продуктивного и племенного скота и многолетних насаждений, а также вложения средств в мелиорацию и улучшение почв;

- Спецфонды, находящиеся на балансе музеев и библиотек;

- Прочие дорогостоящие активы.

Критерии, согласно которым собственность организации или предприятия относится к основным средствам, следующие:

- Объект или предмет предназначен для эксплуатации в производственных коммерческих целях в процессе профильной деятельности предприятия или сдачи в аренду;

- Срок использования актива длительный (превышает год);

- Перепродажа данного объекта не планируется;

- Имущество пригодно для дальнейшего коммерческого использования в будущем.

Не следует путать основные фонды с оборотными, к которым относятся различные предметы труда, со сроком оборачиваемости в течение одного производственного цикла (материалы, комплектующие изделия, сырьё, тара, топливо и т. п.) сколь бы дорого они ни стоили. Их цена непосредственно включается в себестоимость продукции.

Также существует деление основных фондов по принципу их прямого участия в производственном процессе. К примеру, на балансе предприятия может состоять здание ведомственной больницы, стадион, клуб, детское дошкольное учреждение или любые другие объекты социальной инфраструктуры. Они значительно улучшают благосостояние сотрудников, но к созданию добавочной стоимости непосредственного отношения не имеют, а потому относятся к непроизводственным основным активам.

Что такое износ

Износом называется снижение ценности объекта в процессе его эксплуатации или просто со временем. Каждый актив приобретается за конкретную сумму, называемую начальной стоимостью (НС) выражаемой в России в рублях, и фиксируется в момент ввода в эксплуатацию или постановки на баланс. В них же измеряется размер абсолютного износа.

В начальную стоимость входят сметные расходы на пусконаладочные работы и доставку.

Ежегодные изменения стоимости вычитаются из НС, а разница представляет собой реальную ценность объекта.

Определение срока эксплуатации

Время, в течение которого объект сохраняет свойства пригодности к дальнейшему использованию, называется сроком эксплуатации. Этот параметр является важнейшим для определения степени износа и обосновывается техническими характеристиками, указанными в паспорте актива или другой нормативной документацией.

В случае исчерпания срока эксплуатации требуется обновление основных фондов.

Что такое восстановительная стоимость

С виду простая задача определения износа осложняется инфляционными процессами. Расчётная цена при его формальном начислении может существенно отличаться от рыночной, что вызывает необходимость переоценки и приведения её в соответствии с актуальной ситуацией. Результатом довольно сложного процесса, проводимого с учётом многих факторов, становится восстановительная стоимость, в упрощённом виде представляющая собой реальную цену аналогичного объекта за вычетом амортизации.

Типы износа

Объект может утрачивать свою стоимость по двум причинам:

- Физический износ;

- Моральное устаревание.

Причины первого очевидны и полностью соответствуют названию. Согласно всем законам физики, детали технических средств в процессе работы подвергаются воздействию сил трения, деформаций и прочих факторов, приводящих к исчерпанию моторесурса. Описываются эти губительные, но неизбежные процессы кривой надёжности, которая к моменту окончания срока эксплуатации опускается ниже допустимой нормы.

Что касается морального старения, то оно связано с появлением более современных средств производства, что делает эксплуатацию оборудования, состоящего на балансе, малоэффективной или вообще бессмысленной. Примеров много.

В своё время тысячи совершенно исправных и новых (в смазке и заводской упаковке) механических арифмометров стали совершенно не нужными после появления электронных калькуляторов.

Особых слов заслуживают нематериальные активы, к примеру, компьютерные программы. Если их стоимость не выше ста тысяч рублей, их можно при устаревании списывать «по малоценке», на более же дорогие начисляется амортизация, при допустимом минимальном двухлетнем сроке эксплуатации.

Сегодня к этому списку добавляют также экологический и социальный виды износа, связанные с законодательными изменениями требований безопасности и условий труда.

Как рассчитать коэффициент износа

Коэффициент износа основных средств определяет долю утраченной в процессе эксплуатации стоимости объекта. Он вычисляется простым делением суммы амортизации на начальную стоимость и выражается в процентах:

КИ = (А / НС) х 100%

Где:

КИ – коэффициент износа;

А – сумма амортизации;

НС – начальная стоимость.

Источником величин служит форма №1 бухгалтерского баланса. При этом данные должны быть актуализированы в соответствии с правилами определения восстановительной стоимости, что не всегда просто сделать. Величина КИ определяет степень износа основных фондов.

Коэффициент годности

Показатель КГ очень похож на коэффициент износа, но прямо противоположен ему по смыслу. Если КИ показывает процент утраченной в процессе эксплуатации ценности основных фондов, то КГ иллюстрирует долю остаточной стоимости:

КГ= (ОС / НС) х 100%

Где:

КГ – коэффициент годности;

ОС – остаточная стоимость;

НС – начальная стоимость.

По коэффициенту годности можно судить об уровне работоспособности оборудования и возможности дальнейшего использования других основных фондов предприятия.

Коэффициент обновления основных средств

Показатель КО демонстрирует процент нового оборудования в общем техническом парке и вычисляется по простой формуле:

КО = НОФ / ОФ

Где:

КО – коэффициент обновления;

НОФ – стоимость новых (недавно приобретённых) основных фондов;

ОФ – общая стоимость всех основных производственных средств.

Данные берутся из бухгалтерского баланса в стоимостном выражении, а сам коэффициент обновления не всегда объективен. К примеру, на заводе могут работать десятки старых станков, на которых производится значительная, и даже большая часть продукции, но так как их остаточная стоимость в силу длительной эксплуатации и списания амортизации очень мала, то любой новый (и соответственно, дорогой) образец оборудования окажет большое влияние на результат.

Расчет коэффициента физического износа

Для вычисления этого параметра необходима величина нормы износа, то есть некоего объективного параметра, характеризующего возможность дальнейшей эксплуатации объекта. Документация не всегда объективно отражает возможности, к примеру, оборудования, сохранять работоспособность и ремонтопригодность в результате длительной эксплуатации, поэтому сложности порой возникают.

Теоретически по этому методу коэффициент физического износа рассчитывается как отношение фактической величины износа к его нормативному значению:

КФИ = (ФИ / НИ) х 100%

Где:

КФИ – коэффициент физического износа;

ФИ – фактическая величина износа;

НИ – норма износа.

Но на практике он часто определяется на глаз (например, станок изношен на 40%). Проверить объективность такой оценки бывает трудно.

Расчет коэффициента морального износа

Моральный износ бывает двух типов:

Связанный со снижением рыночной цены на аналогичный продукт. Иными словами, такое же оборудование или иной объект в настоящее время можно купить дешевле, чем он был приобретён, а следовательно, объективно фонды утратили часть своей стоимости, хотя физического износа ещё не произошло. В такой ситуации коэффициент морального износа рассчитывается по формуле:

КМИ1 = (1 – ВС / НС) х 100%

Где:

КМИ1 – коэффициент морального износа;

ВС – цена, по которой можно купить аналогичный объект в момент определения амортизации, то есть фактически восстановительная стоимость;

НС – стоимость закупки (начальная).

Второй тип вызванный появлением более эффективного и высокопроизводительного оборудования. В такой ситуации показатель морального старения (износа) определяется по формуле:

КМИ2 = (1 — ПС / ПН) х 100%

Где:

КМИ2 – коэффициент морального износа;

ПС – производительность устаревшего оборудования;

ПН – тот же параметр для нового.

Амортизационный фонд и норма амортизации

Амортизацией называется процесс накопления средств в фонде, целенаправленно используемом для обновления основных фондов. Так как этот вид затрат относится к производственным издержкам, он включается в себестоимость продукции, что влечёт за собой фискальные последствия. Норма амортизации определяется отношением разности начальной и ликвидационной стоимости ко времени эксплуатации:

НА = (НС – ЛС) / Т

Где:

НА – норма амортизации;

НС – начальная стоимость;

ЛС – ликвидационная стоимость;

Т – время эксплуатации.

НА измеряется в рублях в год (полугодие, квартал, месяц), то есть суммой, которую предприятие зачисляет в фонд амортизации за отчётный период.

Остаточная стоимость

Разница между начальной (или в условиях инфляции начальной восстановительной) стоимостью и суммой амортизации называется остаточной стоимостью. В идеале она должна быть равной рыночной цене реализации подвергшихся износу (бывших в эксплуатации) фондов.

Иллюстрацией могут служить таблицы, составленные для вымышленной организации:

Таблица 1. Вычисление остаточной стоимости основных фондов

| Показатели | Начальная стоимость, руб. | Сумма амортизации, руб. | Остаточная стоимость, руб. |

| Недвижимость, принадлежащая предприятию |

50 000 000 |

25 000 000 | 25 000 000 |

| Станки и оборудование | 1 800 000 | 500 000 | 1 300 000 |

| Вычислительная техника | 600 000 | 150 000 | 450 000 |

| Офисная мебель | 100 000 | 20 000 | 80 000 |

| ИТОГО: | 52 500 000 | 25 670 000 | 26 830 000 |

Таблица 2. Вычисление коэффициентов износа и годности

| Показатели | Коэффициент износа | Коэффициент годности | ||

| Расчет | Результат | Расчет | Результат | |

| Помещения производственных цехов | (50 000 000 / 25 000 000) х 100% | 50% | (50 000 000 / 25 000 000) х 100% | 50% |

| Станки и оборудование | (500 000 / 1 800 000) х 100 % | 28% | (1 300 000 / 1 800 000 ) х 100 % | 72% |

| Вычислительная техника | (150 000 / 600 000) х 100% | 25% | (450 000 / 600 000) х 100% | 75% |

| Офисная мебель | (20 000 / 100 000) х 100% | 20% | (80 000 / 100 000) х 100% | 80% |

| Усреднённые коэффициенты | (25 670 000 / 52 500 000) х 100% | 49% | (26 830 000 / 52 500 000) х 100% | 51% |

Как легко заметить, в сумме коэффициенты износа и годности всегда дают 100%.

Как итог, отметим, что износ и старение оборудования неизбежны. Поэтому важно правильно рассчитывать коэффициенты основных фондов для общей картины состояния предприятия.

>Формула коэффициента износа основных средств

Примеры решения задач

ПРИМЕР 1

| Задание | Рассчитать коэффициент износа основных фондов, если на балансе предприятия находится 10 единиц оборудования. Первоначальная стоимость за каждую единицу составила 85 000 рублей. В процессе модернизации 3 единицы были улучшены и увеличили свою стоимость на 6000 рублей каждая.

Сумма амортизационных отчислений по данному оборудованию составила 400 500 рублей. |

| Решение | Определим первоначальную стоимость оборудования в сумме:

ПС = 10*85000=850000 рублей Стоимость оборудования после модернизации: ПС = 850000 + 6000 * 3 = 868000 рублей Формула коэффициента износа основных средств для данной задачи: Киз. = А/ПС * 100% Киз. = 400500/868000 * 100% = 46,14 Вывод. Мы видим, что показатель износа оборудования составил 46,14 %, что является близким к тому, что стоит пересмотреть состояние основных средств. |

| Ответ | К из. = 46,14% |

ПРИМЕР 2

| Задание | Даны следующие показатели по работе предприятияООО «Восток»:

Станок с первоначальной стоимостью 16 000 рублей, 1 единица оборудования первоначальной стоимостью 58 000 рублей. Амортизация, начисленная на данную группу оборудования, составила 32 000 рублей. Рассчитать коэффициент износа основных средств. |

| Решение | Формула коэффициента износа основных средств для данной задачи:

Киз. = А/ПС * 100% К из. = 32000 / (16000 + 58000) = 0,43 (или 43%) Вывод. Мы видим, что коэффициент износа в норме, поэтому основные фонды находятся в нормальном состоянии. |

| Ответ | К из. = 43% |

>Коэффициент износа основных средств

Еще найдено про коэффициент износа основных средств

- Особенности анализа основных средств и финансовых вложений на основе новых форм отчетности (пояснения к бухгалтерскому балансу и отчету о прибылях и убытках)

С — среднегодовая первоначальная стоимость основных средств Коэффициент износа основных средств kи который теперь можно рассчитать на три даты — начало предыдущего - Методика анализа отдельных видов внеоборотных активов по данным формы № 5 «Приложение к бухгалтерскому балансу» бухгалтерской (финансовой) отчетности

Остаток основных средств на начало периода Коэффициент износа основных средств Амортизация основных средств Первоначальная стоимость основных средств Коэффициент годности основных средств - Особенности анализа основных средств организации

Аналогично проводятся расчеты по отдельным группам основных средств см рис 3 Коэффициент износа зданий 31.12.2014 Кизн 257627 468397 0,55 31.12.2015 Кизн - Анализ состава, движения и эффективности использования основных средств

Если рассмотреть коэффициент износа по группам основных средств см Приложение 4 то видно что в 2016 году - Анализ и оценка эффективности финансовой политики организации

Высокие значения коэффициента износа и соответственно низкие значения коэффициента годности основных средств свидетельствуют о значительной степени износа производственного - Современные показатели анализа финансовой устойчивости предприятия

Анализ имущественного состояния — валовая прибыль — прибыль до уплаты процентов и налогов — прибыль до уплаты процентов и налогов начисления износа и амортизации — прибыль после налогообложения — себестоимость продукции — величина операционного рычага — сравнение с конкурентами — коэффициент реальной стоимости имущества и обеспеченности собственными оборотными средствами — собственные оборотные средства — сумма хозяйственных средств находящихся в распоряжении организации — доля основных средств в активах активной части основных средств — коэффициент износа основных средств и обеспеченности собственными оборотными средствами — коэффициент обеспеченности запасов собственными средствами - Отчет руководителя федерального государственного унитарного предприятия

Доля основных средств в активах 31 0.343 0.401 x Коэффициент износа основных средств 32 x x x Данные о стоимости чистых активов предприятия Стоимость - Анализ долгосрочных финансовых решений корпорации на основе консолидированной отчетности

Прочие факторы влияющие на инвестиционную активность 13,41 13,92 Коэффициент износа основных средств % 56,60 49,86 Таблица 12. Структура платежей по инвестиционной деятельности в - Основной капитал

Коэффициент износа основных средств Коэффициент годности основных средств Коэффициент обновления основных средств Срок обновления основных средств - Финансовые коэффициенты

Коэффициент износа основных средств Коэффициент годности основных средств Коэффициент обновления основных средств Коэффициент выбытия основных средств - Оценка фундаментальной стоимости бизнеса в системе финансового менеджмента: методические подходы и практические рекомендации

Так как нет возможности проанализировать основные средства данной компании прогноз амортизационных отчислений строится на основе усредненного коэффициента износа основных средств Имея все необходимые показатели рассчитаем величину денежного потока с помощью модели - Подходы к оценке инвестиционной привлекательности организации: сравнительный анализ

Казаковой Н В на основе количественной оценки следующих основных показателей удельного веса внеоборотных активов в активах предприятия показывает долю основных средств в активах предприятия и коэффициента износа показывает в какой мере возможно профинансировать будущую замену основных средств по мере износа Данный коэффициент является условным так как его величина полностью зависит - Имущественное положение

Для оценки имущественного положения предприятия используются показатели сумма хозяйственных средств находящихся в распоряжении предприятия доля активной части основных средств коэффициент износа коэффициент обновления коэффициент выбытия темп прироста реальных активов доля оборотных активов - Износ основных средств

Далее коэффициент износа основных средств амортизация основных средств Страница была полезной - Пояснительная записка

При изложении основных показателей деятельности отражены характеристики основных средств доля активной части основных средств коэффициенты износа обновления выбытия и пр нематериальных активов финансовых вложений научно-технического уровня продукции - Коэффициент выбытия основных средств

Коэффициент выбытия основных средств показывает какая доля основных средств по балансу на начало отчетного периода выбыла за отчетный период из-за ветхости и износа Коэффициент выбытия основных средств — формула Общая формула расчета коэффициента Квос Стоимость выбывших основных - Оценка кредитоспособности заемщика по данным бухгалтерской отчетности

России заемщик считается зависимым от поставщиков или потребителей если соответственно более 75 % закупаемых товаров или вырученных денег от продажи произведенной продукции работ услуг поступает менее чем от трех поставщиков потребителей возможность возникновения технологического и технического отставания заемщика от основных конкурентов в том числе по следующим показателям коэффициентам износа обновления выбытия основных средств уровень использования заемщиком современных технологий в сравнении со среднеотрас-левыми - Анализ существующих методов оценки инвестиционной активности предприятия

Коэффициент износа основных фондов Показывает степень изношенности производственного оборудования Коэффициент поступления общий Показывает интенсивность обновления основных - Комплексный анализ финансового состояния образовательной организации

Осуществление в 2013 г крупных капитальных вложений в основные средства положительно отразилось на уровне изношенности этих активов коэффициент износа на конец года по - Налоговые льготы по налогу на прибыль организаций как инструмент стимулирования инвестиционной активности

Также целесообразно увеличить срок льготы до 5 лет с последующим подтверждением соблюдения коэффициента обновления и отчетом о целевом использовании средств амортизации обязание организации при износе основных фондов

Методы расчета в организации в бухгалтерском учете

Начисление амортизации в бухучете начинается в следующем месяце – с 1-го числа. При этом не имеет значение, поставлен ли автомобиль на учет в ГИБДД или нет, оформлена ли смена собственника.

В бухгалтерском учете в п.18 ПБУ 6/01 предусмотрено 4 способа амортизационных отчислений:

- Линейный;

- Уменьшаемого остатка – ускоренный;

- По сумме чисел лет срока использования;

- Пропорционально объему продукции, услуг, работ.

Организация может выбрать любой из указанных способов, никаких ограничений нет.

Но важно отразить выбор в бухгалтерской учетной политике. Метод амортизационных отчислений выбирается один и тот же для всех однородных транспортных средств.

Читайте также о расчете амортизации:

- для компьютерной техники;

- для офисной мебели.

Как рассчитать линейным способом?

Линейный метод начисления самый простой, стоимость равномерными частями переносится в расходы весь срок использования.

Методика расчета:

- Определяется норма амортизации в год или месяц:

Формула:

Норма А. = 1 / СПИ в месяцах * 100%.

- Рассчитывается ежемесячная сумма амортизационных отчислений:

Формула:

Ежемесячная А. = Первоначальная стоимость * Норма А.

Пример

Исходные данные:

Исходные данные:

Организация купила легковой автомобиль объемом двигателя до 3.5 л.

Стоимость, по которой машина принята к учету, равняется 554 000.

В бухгалтерском учете срок полезного использования устанавливается по налоговой Классификации. Данный тип транспортного средства относится к 3 амортизационной группе, для него может быть установлен срок от 3 до 5 лет.

Организация приняла решения установить для автомобиля СПИ = 48 месяцев (4 года).

Для амортизационных отчислений выбран линейный метод.

Расчет:

Норма А. = 1 / 48 * 100 = 2,08%.

Ежемесячная А. = 554 000 * 2,08% = 11523,20.

Ускоряющий коэффициент

Организация вправе в бухгалтерском учете в отношении автомобиля, взятого в лизинг, использовать нелинейный метод, основанный на применении ускоряющего коэффициента.

Бухгалтерский и налоговый учет имущества в лизинге.

Данный коэффициент позволяет ускорить процесс списания стоимости транспорта, позволяя в первые же годы вернуть большую часть потраченных на приобретение средств.

За основу берется остаточная стоимость машины вместо первоначальной.

Методика расчета:

- Определяется норма амортизационных отчислений.

Формула:

Норма А. = 1 * Куск. / СПИ в годах * 100%.

Куск. – ускоряющий коэффициент в пределах 3.

- Считается остаточная стоимость на начало года

Формула:

Стоимость ост. = Стоимость первоначальная – Начисленная амортизация.

- Вычисляется годовая амортизация.

Формула:

Годовая А. = Стоимость ост. * Норма А.

- Считается ежемесячная амортизация

Формула:

Ежемесячная А. = Годовая А. / 12 мес.

В следующем году опять рассчитывается остаточная стоимость, от которой определяются амортизационные отчисления.

Данный метод можно применять в отношении автомобилей, взятых в лизинг.

Пример при лизинге

Исходные данные:

Исходные данные:

Организация в декабре 2017 года взяла в лизинг легковой автомобиль стоимостью 350 000 на 3 года.

По договору лизинга транспортное средство ставится на баланс лизингополучателю, в связи с чем амортизацию начисляет он.

Принято решение установить срок полезного использования, равный сроку лизинга, 3 года.

Выбранный способ начисления амортизации – уменьшаемого остатка с коэффициентом ускорения = 2.

Начисление начинается с 1 января 2018 года.

Расчет:

Норма А. = 2 / 3 * 100% = 66,67%.

1-й год:

Стоимость ост. = 350 000.

Годовая А. = 350 000 * 66,67% = 233 345.

Ежемесячная А. = 233 345 / 12 = 19 445.

2-й год:

Стоимость ост. = 350 000 – 233 345 = 116 655.

Годовая А. = 116 655 * 66,67% = 77 773,89.

Ежемесячная А. = 77 773,89 / 12 = 6 481.

3-й год:

Стоимость ост. = 350 000 – 233 345 – 77 774 = 38 881

Годовая А. = 38 881 * 66,67% = 25 922.

Ежемесячная А. = 25 922 / 12 = 2 160.

Остаток 350 000 = 233 345 – 77 774 – 25 922 = 12 959 можно списать в последний месяц эксплуатации.

Как посчитать по километражу машины?

Чтобы учесть пробег машины и пройденные километры, можно использовать для расчета метод списания стоимости пропорционально объему работ.

Чтобы учесть пробег машины и пройденные километры, можно использовать для расчета метод списания стоимости пропорционально объему работ.

В этом случае будет учтена нагрузка, оказываемая на автомобиль в процессе использования.

Для расчета амортизационных отчислений по километражу нужно знать первоначальную стоимость и нормативный пробег за время службы.

Методика расчета:

- Определяется норма отчислений на 1 километр.

Формула:

Норма А. = Стоимость первоначальная / Нормативный пробег.

- На основании фактического километража, которое проезжает машина, каждый месяц или год проводится расчет амортизационных отчислений.

Формула:

Амортизация за 1 месяц = Фактический пробег в километрах * Норма А.

Пример начисления на 1 км пробега авто

Исходные данные:

Организация купила грузовой автомобиль, первоначальная стоимость составила 900 000.

Срок полезного использования – 7 лет.

Нормативный пробег = 180 000 километров.

За первый месяц автомобиль проехал 2000 километров, за второй – 1500 и т.д.

Расчет:

Норма А. = 900 000 / 180 000 = 5 руб./км

А. в 1 месяц = 2000 * 5 = 10 000.

А. во 2 месяц = 1500 * 5 = 7 500.

и т.д.

Проводки

Автомобиль принимается к учету по первоначальной стоимости без учета НДС проводкой Дт 01 Кт 08.

Автомобиль принимается к учету по первоначальной стоимости без учета НДС проводкой Дт 01 Кт 08.

Ежемесячно бухгалтер отражает проводки по начислению амортизации.

Для этого кредит счета 02 корреспондирует с дебетом счетов учета затрат.

Нужный счет выбирается в зависимости от сферы применения автомобиля.

Проводки по начислению амортизации: Дт 20 (23, 25, 26, 44) Кт 02.

Подробнее о проводках по счету начисления амортизации 02 .

Способы для налогового учета

Амортизацию важно знать в целях правильного расчета налога на прибыль. Амортизационные отчисления уменьшают налогооблагаемую базу за счет списания в расходы.

НК РФ достаточно строго определяет порядок списания стоимости основных средств посредством отчислений.

Для определения срока полезного использования разработана Классификация, в соответствии с которой для автомобиля может быть выбрана 3, 4 или 5 амортизационная группа. Как выбрать амортизационную группу для автомобиля?

В налоговом учете в соответствии с п.1 ст.259 НК РФ возможны только два способа начисления амортизации:

- линейный;

- нелинейный.

Организация может выбрать любой, отразив его в налоговой учетной политике.

Важно, что прописанный метод расчета будет действовать абсолютно для всех объектов основных средств.

Изменить его можно будет только с начала следующего года опять же по всем объектам ОС сразу. Менять нелинейный метод на линейный можно не чаще, чем каждый 5 лет.

Исключением является имущество, перечисленное в п.3 ст.259 НК РФ, для него обязательно применение линейного метода списания независимо от общего выбранного способа (зданий, сооружений, передаточных устройств).

Что такое амортизация автомобиля

Амортизация автотранспортного средства любого формата — это учет физического износа машины в целом и отдельных деталей в частности. Каждая машина имеет свой ресурс, который в процессе эксплуатации уменьшается. В процессе износа увеличиваются расходы на обслуживание транспортного средства, а также уменьшается доход, который получает организация от эксплуатации автомобиля (если он используется в коммерческих целях).

Каждое ТС (как и любое другое основное средство) имеет свой срок полезного использования, который зависит от группы амортизации. Согласно норм Постановления Правительства РФ №1 от 01 января 2002 года выделяется 10 групп.

К группе амортизации №3 принадлежат:

- легковые машины;

- автомобили с грузоподъемностью до 500 кг.;

- малые и малогабаритные автобусы длиной до 7,5 метров.

К четвертой группе согласно норм данного постановления относятся такие ТС:

- маленькие легковые автомобили для инвалидов;

- грузовики, фургоны и дорожные тягачи для прицепов;

- автобусы длиной до 12 метров и более.

К амортизационному списку №5 относятся:

- легковики, объем двигателя которых свыше 3,5 литра;

- грузовики, в том числе с грузоподъемностью более 5 тонн;

- тягачи;

- автомобильные поезда;

- специальные автомобили ( в том числе скорая помощь и т.д.).

Амортизация авто.Что это такое? Смотрите в видео ниже:

Срок полезного использования

Срок полезного использования — это тот период, на протяжении которого транспортное средство сможет приносить доход для организации. Ресурс маленьких автомобилей меньший, чем у крупногабаритной техники, поэтому ТС с меньшими параметрами включается в амортизационную группу с меньшим сроком полезного использования.

Согласно п.20 Правил бухгалтерского учета 6/01 срок полезного использования зависит от нескольких факторов:

- период, который будет использоваться машина исходя из ее технических характеристик;

- степень физического износа ТС, которая прогнозируется исходя из планируемого режима использования машины (автобуса, тягача, грузовика).

Срок полезного использования для:

- третьей амортизационной группы составляет от 3 до 5 лет;

- группы № 4 колеблется от 5 до 7 лет;

- группы № 5 составляет минимум 7 и максимум 10 лет со дня постановки ТС на баланс.

Важно знать, что если фирма приобрела машину, которая уже была в употреблении, то СПИ стоит считать с даты покупки ТС прежним владельцем, так как он уже начал использовать машину.

Норма АА

Норма амортизации — это абсолютно противоположный сроку полезного использования термин по своей сути. Как мы уже говорили, каждое основное средство имеет собственный лимит ресурса, но он исчерпаемый. В зависимости от группы амортизации, каждое ТС имеет свою нормальную норму амортизации.

Норма амортизации — это абсолютно противоположный сроку полезного использования термин по своей сути. Как мы уже говорили, каждое основное средство имеет собственный лимит ресурса, но он исчерпаемый. В зависимости от группы амортизации, каждое ТС имеет свою нормальную норму амортизации.

Числовое выражение термина заключается в отношении годовой амортизационной суммы к первоначальной стоимости транспортного средства. Например, фирма покупала автомобиль за 1 миллион рублей. Годовая амортизационная сумма (срок полезного использования) составляет 200 000 рублей. При делении 200000 :1 000 000 мы получаем цифру 0,2 (20%).

Максимальное значение НА для различных машин (в том числе силовых и других агрегатов) составляет 50% (в нашем случае НА получается намного ниже), а минимальный цифровой эквивалент — 3%.

Существует четыре основных метода расчета нормы амортизации:

- линейный (единица делится на срок полезного использования и умножается на балансовую стоимость ТС);

- списание стоимости по сумме лет полезного использования. Допустим, ТС может использоваться 5 лет. Для получения результата суммируются все годы и получается цифра 15. После этого максимальное число (в первый год, затем меньшее) делится на 15 и умножается на балансовую стоимость);

- уменьшаемый остаток;

- в зависимости от выполненной ТС работы.

Коэффициент

Данный коэффициент показывает уровень изношенности основных средств и выражается в отношении суммы начисленной амортизации к числовому выражению первоначальной (балансовой) стоимости основного средства (в нашем случае автомобиля). Не стоит путать значение данного термина с нормой амортизации, так как она устанавливается для конкретного основного средства ежегодно, а коэффициент амортизации с каждым годом становится все больше и больше.

Возьмем тот же случай, который мы рассматривали в предыдущем разделе. Сумма амортизации за 1 год составляет 200 000 рублей, а автомобиль используется уже, например, 4 года. Умножив 200 000 на 4 получаем сумму амортизации 800 000 рублей. Для получения коэффициента амортизации необходимо провести такое действие: 800 000 : 1 000 000 = 0,8 (80%). Данное транспортное средство при таком коэффициенте будет считаться практически изношенным.

В этом видео будет описана амортизация авто на конкретном примере:

Процент амортизации авто

Для определения процента амортизации ТС важно знать срок его полезного использования, который определяется в зависимости от амортизационной группы и окончательного решения руководства предприятия. Допустим, компания приобретает мощный автомобиль, который будет относится к амортизационной группе №5 со сроком полезного использования от 7 до 10 лет. Конкретное определение количества лет, на протяжении которых ТС сможет давать доход компании, зависит от руководства, принимающего точное решение на основании четких критериев.

Итак, рассчитаем процент амортизации автомобиля со сроком полезного использования в 10 лет:

- 100% (куплен новый автомобиль) : 10 = 10% (годовой процент амортизации). Технические свойства данного авто за год будут ухудшатся на 10%.

- Также можно рассчитать и месячный процент амортизации: 10 :12 = 0,833%.

Добавить комментарий