ККМ с эквайрингом

Содержание

- Нужен ли кассовый аппарат при эквайринге

- Виды эквайринга

- Плюсы и минусы эквайринга

- Выбор банка

- Порядок установки эквайринга

- Преимущества и недостатки эквайринга

- Как работает онлайн-касса с эквайрингом

- Нужна ли онлайн-касса при эквайринге

- Не забудьте подключить эквайринг от NEXGO!Увеличьте продажи на 20% уже сегодня.

- Интернет-эквайринг — как принимать платежи на сайте

- Мобильный эквайринг — для курьеров, услуг и малого бизнеса

- Сколько стоит эквайринг и как выбрать банк

- Как подключить эквайринг к онлайн-кассе

- Интернет-эквайринг «для чайников»

- Кому обязательно устанавливать терминал

- Нужно ли регистрировать терминал

- Порядок использования безналичных средств

- Сколько стоит платежный терминал

Нужен ли кассовый аппарат при эквайринге

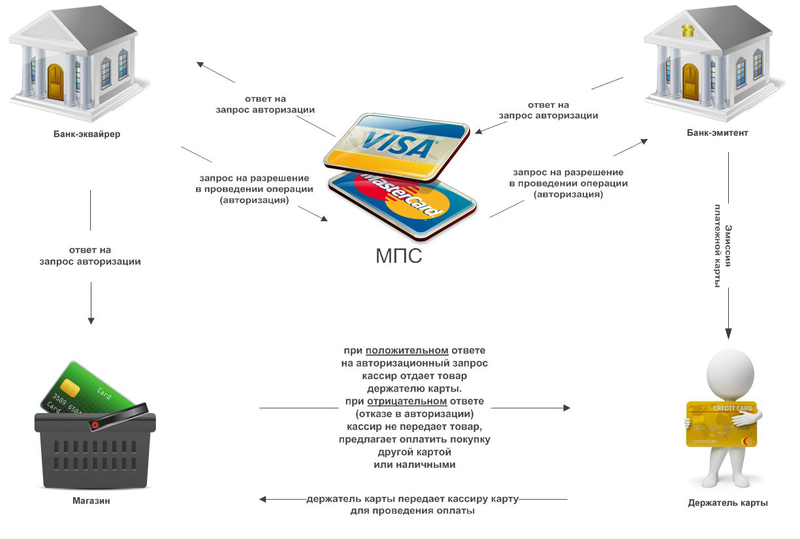

Под эквайрингом принято понимать банковскую услугу, позволяющую покупателю осуществлять оплату товарных позиций посредством платежной пластиковой карты. Это позволяет избежать необходимости обналичивания средств в банкоматах и сократить время на оформление сделки купли-продажи. Наряду с этим подобный механизм способствует совершению покупок через виртуальное пространство.

В работе эквайринга без использования кассового оборудования имеет место быть особый алгоритм, включающий несколько этапов:

- Проведение карточки по терминалу, что приводит к ее активации.

- Отправка сведений о владельце на сервер в целях проверки.

- Списание с карты денежных средств, которые впоследствии перечисляется на баланс продавца.

- Выдача двух чековых документов: один из них отправляется клиенту, второй – продавцу.

- Подписание чека продавцом и его последующая выдача покупателю.

Для получения возможности взаимодействия с клиентом на основании эквайринговых принципов продавец обязуется заключить соответствующее соглашение с банковской организацией. Оборудование для платежей предоставляется со стороны финансового учреждения или агента. Оно представлено специализированным POS-терминалом, который покупатель обычно и видит в магазинах в процессе расчета картой. По сути, он представляет устройство, включающее в состав системный блок, печатающий механизм, фискальную вставку, сканер, монитор.

В продаже предлагаются и особые дорогостоящие аппараты, способные считывать карты и принимать их к оплате. Но они стоят больших денег, поэтому используются преимущественно раскрученными брендами или целыми сетями. Начинающим предпринимателям следует использовать эквайринг без кассы или классический простейший терминал. Это обойдется намного дешевле и позволит сэкономить много драгоценного времени. Кроме того, были проведены исследования, доказавшие тот факт, что потребитель часто отдает предпочтение торговым объектам, в которых действуют безналичные платежи, даже если он не собирается вносить оплату картой.

Даже если бизнес развивается активными темпами, отказываться от данной системы не стоит, ведь, вероятно, такой поступок может привести к потере существенной части клиентов. Эквайринг – технически простой механизм, условия для проведения которого являются максимально удобными и комфортными. Все, что требуется — выбрать способ приема оплаты посредством банковской карточки:

- стационарный POS-терминал в магазине;

- портативное устройство в случае доставки товара курьером;

- механизм, работающий на сайте, на основании реквизитов банковского «пластика».

В терминале всегда присутствует сим-карта, обеспечивающая связь с банковской организацией. Данные приборы способны считывать сведения фактически с любых разновидностей карточек – кредитных, дебетовых, тех, что оснащены специальной магнитной лентой. Единственное требование, предъявляемое к карте – наличие на счету средств в объеме, который требуется для оплаты товарных позиций. В качестве распространенного препятствия для проведения оплаты выступает отсутствие связи с банком по техническим причинам.

Виды эквайринга

Всего на практике применяется три разновидности эквайринга – торговый, мобильный и виртуальный.

- Торговый. Он представляет услугу, оказываемую торговой организации со стороны банка. Она позволяет осуществлять принятие банковских карт клиентов в целях расчета за товары/услуги. В ходе заключения сделки за торговой организацией закрепляется обязательство по размещению оборудования, принимающего платежные карты, и принятию «пластика» для расчетных операций, а также выплате финансовому учреждению комиссии, установленной в соглашении. Банк тем временем обязан установить терминал, обучить сотрудников правилам обращения с ним и предоставить полноценную консультацию.

- Виртуальный. Он имеет сходства с предыдущим видом операций, но не предполагает прямого контакта между продавцом и покупателем. То есть все покупки осуществляются через интернет посредством специализированных web-интерфейсов. За счет этого клиент совершает покупку на сайте продавца и оплачивает ее своей банковской картой, перечисляя энную сумму средств в адрес лица, продающего товар/услугу. Иногда возможно вступление в сделку посредников – фирм процессинга.

- Мобильный. Это альтернатива классическому варианту операций. Терминал, используемый в сделках, представляет карт-ридер, подключаемый к смартфону с приложением. Он позволяет взаимодействовать с крупнейшими системами платежей и выступает в качестве популярного устройства, обладающего рядом преимуществ в виде мобильности использования, наличия круглосуточного доступа к счету, невысокой стоимости и т. д.

Все эти направления являются весьма перспективными и позволяют достигать успехов во многих сферах деятельности.

Плюсы и минусы эквайринга

Прежде чем принимать окончательное решение об использовании, следует ознакомиться с положительными и отрицательными моментами. Для продавца преимущества заключаются в следующих аспектах:

- больший размер среднего чека (статистика показывает, что в среднем покупатели, рассчитываясь по карте, готовы тратить на 20% больше денег, нежели при расчете наличностью);

- упрощение работы кассира (при оплате покупки картой он избавляется от необходимости подсчета предъявленных средств, проверки их на подлинность и расчета сдачи, что исключает вероятность ошибок);

- отсутствие необходимости несения трат на инкассацию наличных средств;

- возрастание клиентской базы (большая доля граждан страны получает оплату на «пластик», и, узнав о том, что в магазине картами не принимают, человек скорее найдет другой, более удобный торговый объект, чем пойдет в терминал обналичивать).

Что касается отрицательных моментов, то для продавца они заключаются в следующем:

- необходимость заключения договора с банковской организацией и оплата комиссии в размере 1,5-6% от суммы оплаты;

- необходимость в затратах на аренду и последующее обслуживание оборудования либо разовая оплата аппарата для ведения деятельности, подразумевающей возможность расчета посредством банковских карт.

Для покупателя преимущества являются очевидными и заключаются в следующих аспектах:

- возможность внесения платы за товарные позиции без наличных средств, что позволяет избежать необходимости использования наличности в повседневной жизни, сократив риск хищения, потери и т. д.;

- удобство внесения платы за товар.

Недостатки для покупателя в основном отсутствуют за исключением нескольких несущественных нюансов. Специалисты утверждают, что, несмотря на большое количество положительных моментов, мобильный эквайринг – направление весьма уязвимое в связи с вирусами, которые могут проникнуть на карту. Это касается преимущественно мобильного направления. Остальные формы эквайринга вполне выгодные и удобные для обеих сторон сделки.

Выбор банка

Вне зависимости от того, применяет предприниматель классический кассовый набор или же рядовой POS-терминал, он обязан оформить соглашение с финансовым учреждением. А для этого требуется избрать максимально внимательный подход к подбору финансовой инстанции и изучению условий, предлагаемых ею.

- Сведения об оборудовании, которое готов предоставить банк. Наиболее эффективный способ – POS-терминал.

- Канал связи. Предпочтительнее всего использовать WI-FI или ETHENET. Иначе покупатель будет вынужден ожидать более длительный отрезок времени (например, при использовании GPRS).

- Условия взаимодействия. В договоре традиционно прописываются все моменты по взаимоотношениям между сторонами. Если банк будет избегать исполнения своих прямых обязанностей, потребитель услуг вправе организовать подачу заявления в суд.

Таким образом, эквайринг без использования кассового аппарата является распространенным направлением деятельности. Грамотный подход к организации оборудования позволит избежать многих трудностей и проблем с законом.

О том, сколько стоит эквайринг, можно узнать ниже на видео.

Порядок установки эквайринга

Чтобы у покупателя была возможность осуществлять расчеты посредством эквайринга, продавцу необходимо заключить специальное соглашение с банком. Данная банковская организация предоставит предпринимателю оборудование для совершения платежей. Это оборудование представляет собой специализированный POS-терминал, который мы можем видеть в магазинах при расчете банковской картой. Такой терминал включает в себя системный блок, печатающее устройство, сканер, монитор и фискальную вставку.

Кроме того, существуют также и более дорогие аппараты, позволяющие считывать банковские карты для оплаты. Однако, используются они обычно крупными сетями. Если предприниматель только начинает своей бизнес, то ему достаточно будет использовать эквайринг без кассового аппарата или простой терминал. Эквайринг представляет собой достаточно простой механизм, плюсами которого являются удобство и комфорт. Все, что требуется от предпринимателя – это выбрать наиболее удобный способ, например:

- с применением стационарного терминала (в офлайн-магазине);

- с помощью портативного устройства (когда доставка осуществляется курьером);

- посредством специального устройства для работы на основании реквизитов банковской карты (в интернет-магазине).

В терминале есть сим-карта, которая позволяет установить связь с банком. Терминалы могут считывать практически с любых банковских карт и дебетовых и кредитных. Главным условием для карты является наличие денежных средств в том объеме, который требуется для оплаты товара. Единственным препятствием для оплаты банковской карты может стать отсутствие соединение с банком, возникающее по техническим причинам (Читайте также статью ⇒ Нужна ли касса для интернет-магазина).

Всего существует 3 вида эквайринга: торговый, мобильный, виртуальный. Каждый из них рассмотрим подробнее:

| Торговый | Мобильный | Интернет-эквайринг |

| Позволяет принимать банковские карты покупателей с целью проведения расчетов за товары или услуги. При заключении сделки купли-продажи за продавцом закрепляется определенное обязательство по установлению оборудование, которое принимает пластиковые карты, а также принятие данных карт для расчетов и выплату банку комиссии согласно договора. Обязанностью банка при этом является непосредственная установка терминала , обучение персонала порядку обращения с ним и своевременная консультация. | Терминал, используемый в сделках представляет собой карт-ридер, подключаемый к смартфону со специальным приложением. С его помощью можно взаимодействовать с крупными платежными системами платежей. Он является довольно популярным устройством, преимуществами которого являются: мобильность использования, круглосуточный доступ к счету и низкая стоимость. Мобильный эквайринг является довольно перспективным, позволяющим достигать определенных успехов во многих видах деятельности. | Виртуальный эквайринг имеет некоторое сходство с торговым. Однако, при таких расчетах отсутствует прямой контакт покупателя и продавца. Покупка осуществляется через интернет с помощью специального web-интерфейса. При этом происходит совершение покупки на сайте продавца и оплата ее банковской картой. Необходимая сумма оплачивается лицу, реализующему товар или услугу. |

Преимущества и недостатки эквайринга

До того, как принять решение об использовании эквайринга, необходимо изучить его положительные и отрицательные стороны. К преимуществам для продавца можно отнести следующее:

- большая сумма среднего чека (по статистике покупатели согласны тратить на 20% больше денег при расчете картой, чем при оплате наличными);

- упрощается работа кассира (нет необходимости расчета денежных средств, проверки денег на подлинности, расчета сдачи, а значит снижается вероятность ошибок);

- отсутствует необходимость затрат на услуги инкассаторов;

- вырастает клиентская база (основная масса граждан получает зарплату на карту и для расчета по безналу ищут подходящий магазин, чтобы не искать терминал для обналичивания).

К недостаткам для продавца можно отнести следующее:

- для применения эквайринга необходимо заключить договор с банком, которому потребуется оплачивать комиссию, составляющую от 1,5 до 6% от суммы покупки;

- кроме того, за аренду оборудования и последующее его обслуживание также потребуется постоянно оплачивать, а если не брать оборудование в аренду, то его нужно будет приобретать.

Что касается покупателя, то преимуществами для него можно назвать следующие:

- возможность оплаты за товар безналичным расчетом, а это позволяет избежать необходимости снятия наличности, что сокращает риски их хищения и потери;

- удобство оплаты за товар или услугу.

Важно! Недостатки как для продавца, так и для покупателя практически отсутствуют, если, конечно не учитывать некоторые денежные нюансы. Однако, следует помнить, что мобильные эквайринг является довольно уязвимым к вирусам, которые могут проникать на карту. Но это касается только мобильного эквайринга. Остальные его формы являются довольно выгодными для обеих сторон сделки.

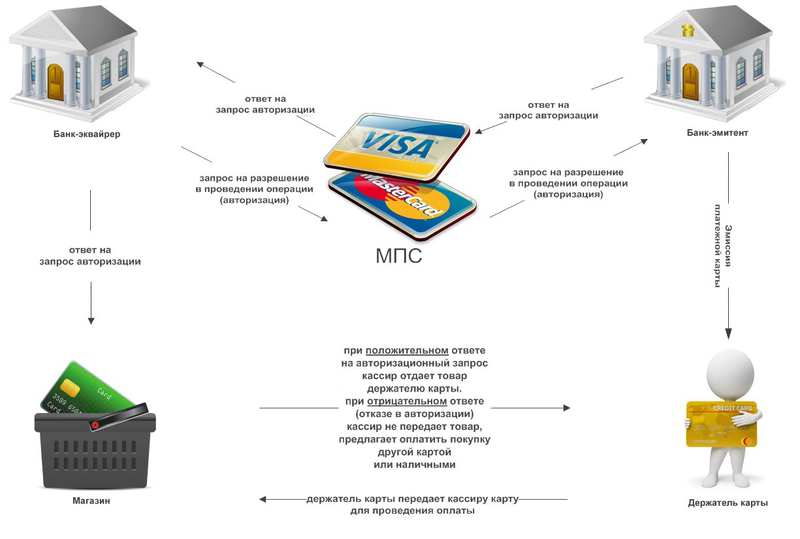

Как работает онлайн-касса с эквайрингом

Вы подписываете договор с банком-эквайером — посредником, который принимает оплату с карт покупателей. Он переводит деньги на ваш расчетный счет, а за услуги берет комиссию.

- Клиент оплачивает товар картой в интернете или в магазине через терминал.

- Ваш эквайер блокирует необходимую сумму на счету покупателя. Если денег не хватает, платеж прерывается.

- Если средств достаточно — на ККМ приходит уведомление, что все в порядке. С карты клиента снимаются деньги.

- Кассир пробивает на онлайн-ККТ чек и выдает его покупателю.

- Эквайер берет комиссию, а остальное отправляет на ваш расчетный счет. Банк выплачивает вам деньги раз в 1–2 дня. Сроки зависят от условий договора.

Как принимать карты на терминале

Принимать безналичные платежи обязаны все, кроме микропредприятий. Тем, у кого годовая выручка меньше 120 млн р. (40 млн р. с октября 2017, согласно исправлению закона), ставить терминал для эквайринга необязательно. Об этом сказано в статье 16.1 закона № 112-ФЗ. Организации, которые не принимают банковские карты, получат штраф 30.000–50.000 р.

Новая редакция закона вступает в силу с 1 октября 2017

Эквайринг — прием денег только с пластиковых карт. Если вы работаете в интернете и хотите, чтобы клиенты оплачивали товары через платежные терминалы или с электронных кошельков, подключите агрегатора. Например, Яндекс.Кассу, RBK-money, Paymaster, PayAnyWay, OnPay, Assist, или Robokassa.

Нужна ли онлайн-касса при эквайринге

Да. Расчет банковской картой — это электронный платеж. Вы обязаны установить онлайн-ККМ и выдавать покупателю электронный или бумажный чек. Если не используете ККТ, вас оштрафуют. Исключение — виды деятельности из статьи 2, 54-ФЗ, которым кассовый аппарат не нужен по закону.

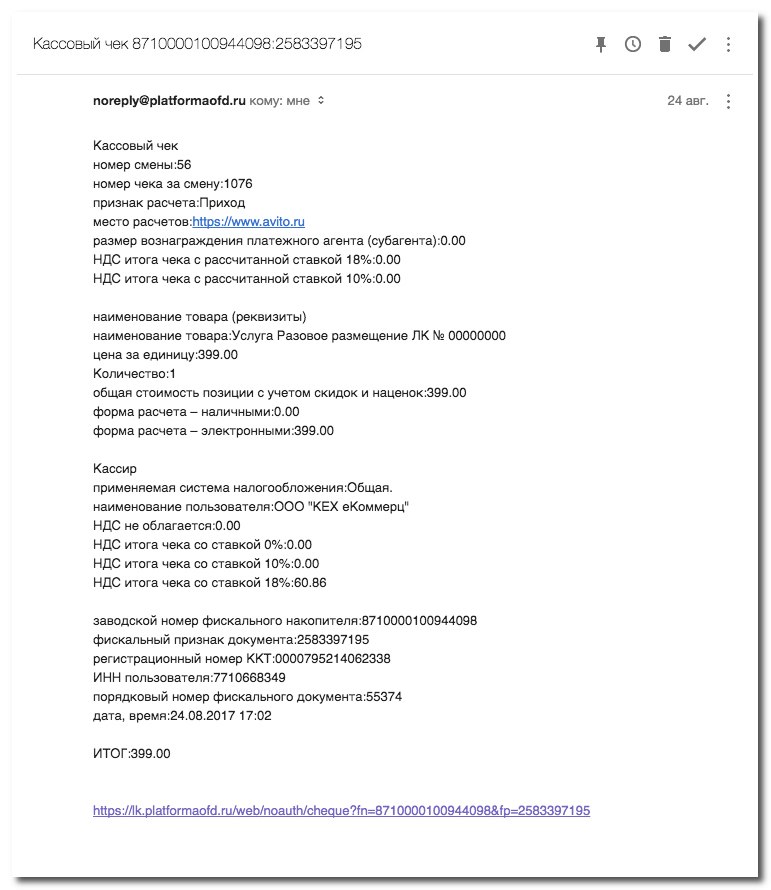

Электронный чек, сформированный на онлайн-кассе

Чтобы принимать платежи:

- Заключите договор с банком.

- Купите или арендуйте терминал для приема карт.

- Подключите его к кассе.

Посмотрите короткое видео, в котором рассказаны главные моменты использования эквайринга и кассового аппарата:

- как пробить чек;

- как считать карту;

- возврат по эквайрингу на онлайн-кассе;

- подключение пин-пада к кассовому аппарату.

Как подключить терминал к кассе и пробить чек

Вопрос: Нужна ли онлайн-касса при интернет-эквайринге в 2017 году? Я слышал, что при расчете электронным платежом ККТ не нужна до 1 июля 2018 года. Но ведь оплата картой — это электронный платеж, а значит техника пока не нужна?

Ответ: Да, МинФин опубликовал такое письмо. Но в нем разрешено не ставить кассовый аппарат до 2018 года при расчетах электронными деньгами (Qiwi, Webmoney), через Банк-Клиент и по квитанции в банке на расчетный счет продавца. К оплате картами это не относится.

Эквайринг — разъяснения 54-ФЗ от МинФина

При покупке кассы у нас подключим

и настроим эквайринг в подарок. Оставьте заявку и получите консультацию

в течение 5 минут.

Не забудьте подключить эквайринг от NEXGO!

Увеличьте продажи на 20% уже сегодня.

Удобное решение по

приему карт

Сервис включает в себя установку POS-терминала, его подключение к банку и сервисную поддержку.

Cтавка от 1,45% независимо от оборота

Комиссия за услуги эквайринга не зависит от торгового оборота Вашей компании. Даже при небольшом торговом обороте ставка останется неизменной. Мы сотрудничаем с такими крупными банками как Промсвязьбанк, БИН Банк, Тинькофф, Сбербанк.

Список банков-партнеров постоянно расширяется.

C 1.01.19 действуют новые ставки по эквайрингу:

- • 1,45% — фастфуд

- • 1,65% — продукты АЗС такси

- • 1,80% — все остальное.

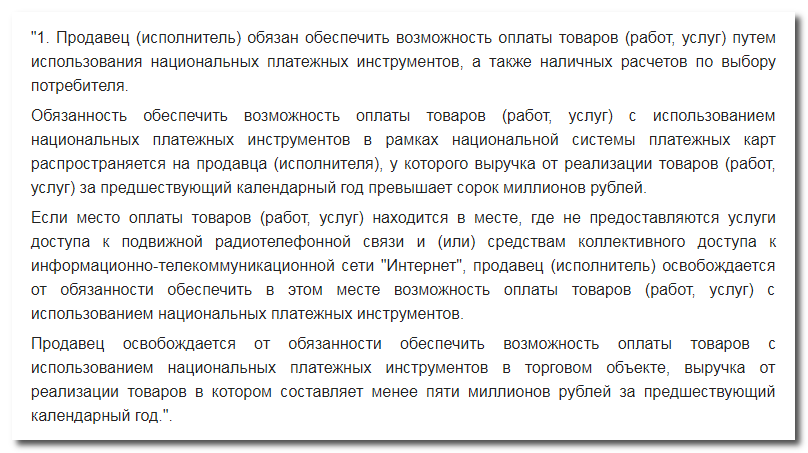

Согласно №112-Ф3 “О защите прав потребителей” и статье 14.8 КоАП РФ с 1 января 2015 г. возможность безналичной оплаты должна быть обеспечена во всех стационарных торговых точках розничных продаж на территории России.

4 шага к подключению

Подайте заявку

Минимальный комплект документов для оформления

(паспорт и выписка)

Регистрация

терминала в банке

Это занимает 2-3 дня

Оплата

Вы оплачиваете счет или оформляете рассрочку

Бесплатная

доставка

Привезем терминал в течении 3 рабочих дней после оплаты или оформления рассрочки

Размер % ставки не зависит от оборота и сохраняется для небольших торговых точек С нами работает больше 20 000 российских предпринимателей Две сим карты в подарок Бесплатная связь на весь период эксплуатации Возмещение денег на расчётный счёт на 2-й рабочий день Помощь и поддержка 24/7

Поддержка основных платежных систем:

Подключение эквайринга 2900 руб. 2900 руб. 2900 2900 Стационарный Проводной интернет Nexgo G3 Терминал является наиболее популярной моделью среди торговых точек с проводным интернетом. Не переносной. 19990 руб. 19990 19990 Переносной Wi-Fi или SIM-карта Nexgo G3 Пин-пад Переносной миниатюрный терминал с подключением к интернету через SIM-карту. Легко держать в руке и удобно использовать. 10990 руб. 10990 10990 Кассовый Напрямую к ККМ Pax SP30 Высокопроизводительный пинпад для приема к оплате банковских карт, с поддержкой ApplePay, SamsungPay и АndroidPay. 9440 руб. 9440 9440 Всего: 55 300 руб. 28 751 руб. Купить комплект эквайринга

Подключение эквайринга 2900 руб. 2900 руб. 2900 2900 Стационарный Проводной интернет Nexgo G3 Терминал является наиболее популярной моделью среди торговых точек с проводным интернетом. Не переносной. 19990 руб. 19990 19990 Переносной Wi-Fi или SIM-карта Nexgo G3 Пин-пад Переносной миниатюрный терминал с подключением к интернету через SIM-карту. Легко держать в руке и удобно использовать. 10990 руб. 10990 10990 Кассовый Напрямую к ККМ Pax SP30 Высокопроизводительный пинпад для приема к оплате банковских карт, с поддержкой ApplePay, SamsungPay и АndroidPay. 9440 руб. 9440 9440 Всего: 55 300 руб. 28 751 руб. Купить комплект эквайринга

Примеры терминалов для торговых точек: Ingenico iCT220, PAX S80, VeriFone Vx510.

-

Pax S80 16 490₽ 16 490₽ 16490 https://online-kassa.ru/kupit/pax-s80/ Заказать КупитьЕсть в наличии

Pax S80 16 490₽ 16 490₽ 16490 https://online-kassa.ru/kupit/pax-s80/ Заказать КупитьЕсть в наличии

Если у вас уже есть POS-система, купите пин-пад. Это устройство читает карты и содержит клавиатуру для ввода пин-кода. Оно не печатает чеки, не отправляет и не получает информацию от банка. Эти задачи выполняет кассовый аппарат.

Примеры пин-падов: Ingenico iPP320, VeriFone Vx805, PAX SP30.

-

Pax SP30 9 440₽ 9 440₽ 9440 https://online-kassa.ru/kupit/pax-sp30/ Заказать КупитьЕсть в наличии

Pax SP30 9 440₽ 9 440₽ 9440 https://online-kassa.ru/kupit/pax-sp30/ Заказать КупитьЕсть в наличии -

Verifone Vx 805 18 070₽ 18 070₽ 18070 https://online-kassa.ru/kupit/verifone-vx-805/ Заказать КупитьЕсть в наличии

Verifone Vx 805 18 070₽ 18 070₽ 18070 https://online-kassa.ru/kupit/verifone-vx-805/ Заказать КупитьЕсть в наличии

PAX SP30 и кассовый апппарат Вики Мини

Интернет-эквайринг — как принимать платежи на сайте

Принимать деньги на сайте можно без терминала. Чтобы оплатить товар через интернет, клиент вводит данные своей карточки. Если информация верна, платеж проходит.

Для работы в сети вы заключаете договор с банком, а потом соединяете сайт и форму оплаты.

Как интегрировать эквайринг с интернет-магазином

- Полная интеграция. Вы сами пишите модуль приема платежей на основе API банка. Разрабатываете форму оплаты, в которой можете тестировать текст и количество полей для ввода, чтобы повысить конверсию. Это решение самое дорогое, потому что вы оплачиваете работу программистов.

- Модульная интеграция. У банков уже разработаны плагины для популярных движков. Например, эквайринг от Сбербанка соединяется с Joomla, ModX, Opencart и 1С. Подключить модуль к сайту можно самому, без программистов.

- Легкая интеграция. Вы не соединяете сайт и форму. Банк формирует страницу для оплаты, а вы отправляете ее клиенту по e-mail или прямой ссылкой. Чтобы принимать деньги, не нужен даже сайт. Если вы фрилансер, агентство или у вас интернет-сервис, в личном кабинете банка создайте форму-оплаты и выставьте клиенту счет.

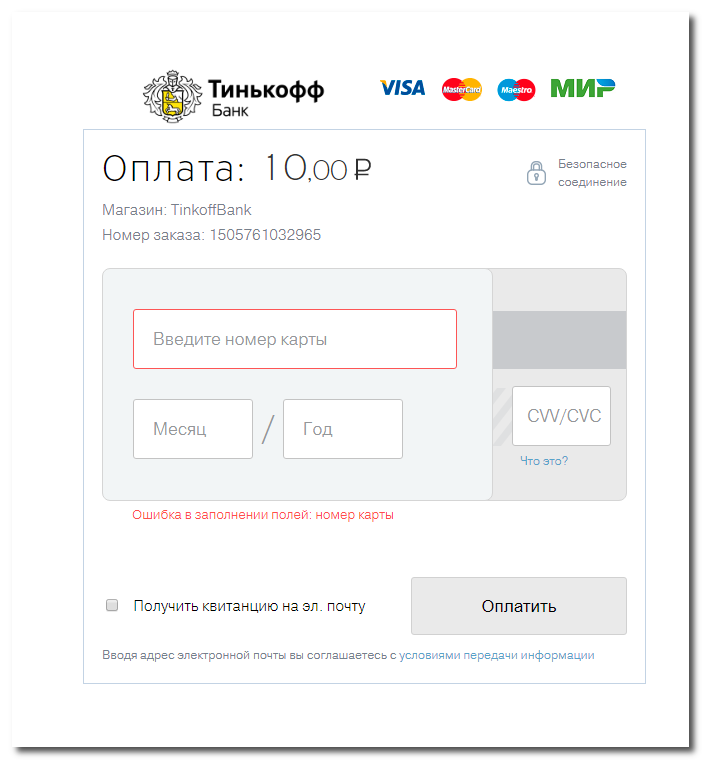

Форма оплаты от «Тинькофф Банка»

Когда клиент оплачивает покупку, вы отправляете ему электронный чек. Для интернет-эквайринга нужна онлайн-касса, поэтому купите автоматизированную ККТ для интернет-магазина и соединить ее с сайтом.

Мобильный эквайринг — для курьеров, услуг и малого бизнеса

Мобильные терминалы — автономные модели с клавиатурой, принтером чеков и дисплеем. Отличаются от стационарных тем, что работают от аккумулятора. Такие терминалы похожи на автономные онлайн-кассы. Вам не понадобятся другие устройства, чтобы принимать платежи.

Пример мобильных терминалов: VeriFone Vx610, Ingenico iWL220, Ярус М2100Ф.

Некоторые модели сочетают в себе терминал и кассовый аппарат. ПТК Iras 900 K — мобильная онлайн-касса с эквайрингом, для оплаты наличкой и картами. Еще примеры: Ярус ТФ, Атол 60Ф, Ярус М2100Ф.

-

Атол 60Ф 25 850₽ 25 850₽ 25850 https://online-kassa.ru/kupit/atol-60f/ Заказать КупитьЕсть в наличии

Атол 60Ф 25 850₽ 25 850₽ 25850 https://online-kassa.ru/kupit/atol-60f/ Заказать КупитьЕсть в наличии -

ПТК Iras 900 K 642$–1 090$ 642$–1 094$ 41 490₽ 41490 https://online-kassa.ru/kupit/ptk-iras-900-k/ Заказать КупитьЕсть в наличии

ПТК Iras 900 K 642$–1 090$ 642$–1 094$ 41 490₽ 41490 https://online-kassa.ru/kupit/ptk-iras-900-k/ Заказать КупитьЕсть в наличии -

Ярус М2100Ф 479$–619$ 479$–623$ 30 990₽ 30990 https://online-kassa.ru/kupit/yarus-m2100f/ Заказать КупитьЕсть в наличии

Ярус М2100Ф 479$–619$ 479$–623$ 30 990₽ 30990 https://online-kassa.ru/kupit/yarus-m2100f/ Заказать КупитьЕсть в наличии -

Ярус ТФ 25 990₽ 25 990₽ 25990 https://online-kassa.ru/kupit/yarus-tf/ Заказать КупитьЕсть в наличии

Ярус ТФ 25 990₽ 25 990₽ 25990 https://online-kassa.ru/kupit/yarus-tf/ Заказать КупитьЕсть в наличии

Ярус ТФ — онлайн-касса и эквайринг в одном устройстве

mPOS — мобильные пин-пады для эквайринга. Подключаются к телефону или планшету по Bluetooth или через разъем для наушников. Устройства только считывает информацию с карты. Некоторые модели поддерживают ввод пин-кода. Все остальное делает телефон — передает информацию в банк, формирует чек. Терминал подойдет для выездной торговли и сферы услуг.

Модели mPOS-терминалов: Sunyard, Square

Пин-пад Square меньше спичечного коробка

Сколько стоит эквайринг и как выбрать банк

Стоимость терминала для эквайринга — 8–35 тыс. р. Остальные расходы — комиссия, которая в каждом банке разная.

Обычно вам не обязательно подключать эквайринг в том банке, в котором оформили расчетный счет. Но если ваш счет в «Точке», «Райффайзене» или «ВТБ», оформить эквайринг обязаны у них.

На что смотреть при выборе банка для эквайринга

- Можно ли работать на своем терминале. Купить технику выгоднее, чем арендовать. Когда подписываете договор с банком, вам могут предложить аренду оборудования за 1.500–3.000 р. в месяц. Если у вас свое устройство, возможно, что на нем поменяют прошивку, чтобы интегрировать с конкретным банком. Стоимость этой процедуры у всех разная. Банк «Зенит» перепрошьет терминал бесплатно, а «Открытие» — за 2.100 р.

- Какая стоимость аренды терминала. Если не хотите покупать оборудование, арендуйте. Месячная стоимость устройства у «ВТБ24» — 1.500 р., у «Открытия» — 2.600 р., а у «ПромСвязьБанка» — 3.000 р.

- Комиссия банка. Обычно 0,5–4%. Чем больше ваш оборот, тем меньший процент вы платите. Размер комиссии зависит от вашей деятельности: для услуг ЖКХ и продавцов авиабилетов процент меньше, чем для интернет-магазина.

- Какие карты принимают. Все банки принимают Visa/MasterCard. Некоторые не поддерживают карты «МИР», хотя по закону вы обязаны их принимать. Узнайте, работают ли они с American Express и UnionPay.

- Срок рассмотрения заявки. Некоторые банки дадут ответ через 5 дней, а некоторые — через 3 недели. Сроки зависят и от менеджера, который с вами работает.

Предприниматель рассказывает, сколько по времени банки рассматривали заявление

Терминал + подключение + обслуживание Подключим торговый эквайринг на базе платежного решения «Прими карту»

Популярные банки-эквайеры: «Альфа-Банк», «ВТБ24», «ПромСвязьБанк», «ГазпромБанк», «Тинькофф Банк», «СберБанк».

Смотрите на цены, сроки, условия, отзывы клиентов и необходимый пакет документов для регистрации. Сравнить российские банки по всем этим критериям можно на сайте «ВсеЗаймыОнлайн».

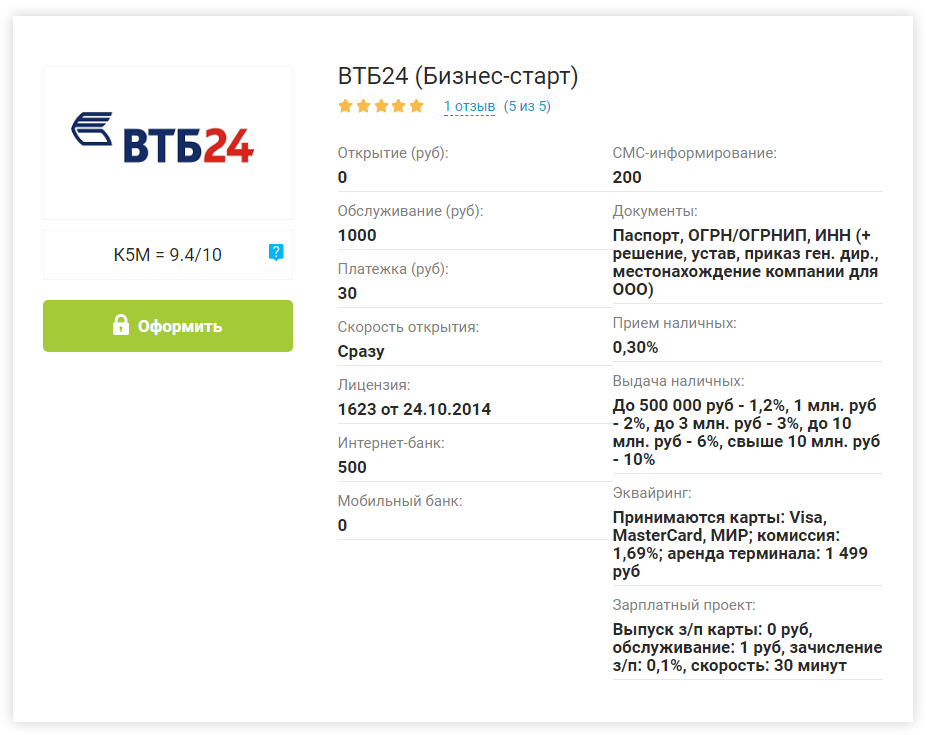

Пример информации о «ВТБ24» на сайте «ВсеЗаймыОнлайн»

Некоторые банки подписывают договор с процессинговыми компаниями. Банк только принимает платежи, а сторонняя организация продает оборудование, подключает его и потом обслуживает. Крупные банки открывают свои процессинговые центры.

Когда выбираете, где подключить эквайринг, не забывайте просматривать предложения таких компаний, потому что иногда выгоднее обратиться к ним, чем в банк напрямую. У компании могут проходить акции, или будут более выгодные тарифы для вашего бизнеса.

«Прими карту» — платежное решение для торгового эквайринга

Платежное решение, которое помогает принимать банковские карты в магазинах. В состав услуги входит: установка терминала, подключение к банку и дальнейшее обслуживание.

- Комиссия 1,7% и не зависит от оборота магазина. Это выгодно для малого бизнеса, так как во многих банках, чем меньше оборот, тем выше комиссия и ее размер может доходить до 4%.

- Не нужно лично посещать банк. Вам помогут заключить договор, а заявку одобрят со 100% вероятностью.

- Возможность подключиться к банкам «Русский стандарт», «Открытие», «Бинбанк» и «ВТБ24».

- Не нужно открывать новый расчетный счет, даже если вас обслуживает другой банк.

- Круглосуточная поддержка и обслуживание терминала.

- Возможность принимать платежные системы Visa, MasterCard, МИР, Apple Pay, Samsung Pay и Android Pay.

Выбрать терминал для эквайринга на базе «Прими карту» вы можете в разделе платежных решений.

Как подключить эквайринг к онлайн-кассе

- Зарегистрируйте кассовый аппарат в ФНС.

- Подключитесь к ОФД.

- В это же время подайте заявление в банк.

- Купите терминал, если вам не предоставят его в банке. Если покупаете, сразу сообщите менеджеру, что вы не будете арендовать оборудование.

- Заключаете договор с банком.

- Подключите терминал к ККМ. К вам придет специалист из банка, все настроит и обучит персонал.

Чтобы подать заявление на эквайринг, понадобятся документы, которые подтверждают данные организации. В каждом банке запрашивают разные документы, поэтому точный перечень узнавайте в службе поддержке.

- Получить финансирование Корпоративное кредитование,Кредиты на рефинансирование кредитов других банков,Кредиты с применением векселей,Финансирование лизинговых сделок…Контрактное кредитование…Овердрафтное кредитование…Финансирование концессионных проектов…Ежегодная общественная премия «Регионы – устойчивое развитие»…Кредитование предприятий ОПК…Кредитование предприятий АПК…Гарантии…Инвестиционное кредитование…Программа стимулирования кредитования субъектов малого и среднего предпринимательства…

- Корпоративное кредитованиеКредиты на рефинансирование кредитов других банковКредиты с применением векселейФинансирование лизинговых сделокКонтрактное кредитованиеОвердрафтное кредитованиеФинансирование концессионных проектовЕжегодная общественная премия «Регионы – устойчивое развитие»Кредитование предприятий ОПККредитование предприятий АПКГарантииИнвестиционное кредитованиеПрограмма стимулирования кредитования субъектов малого и среднего предпринимательстваФинансирование девелоперских проектовКредитование проектов строительства жилой недвижимостиКредитование уставной деятельности под залог и денежные потоки коммерческой недвижимостиКредитование проектов строительства коммерческой недвижимостиКредитование закрытых паевых инвестиционных фондов недвижимости Отраслевые кредитные решенияКредитование предприятий строительной отраслиКредитование предприятий Розничной торговлиКредитование предприятий АПККредитование Индустриальных парковКредитование недропользователей, добывающих драгоценные металлыТорговое финансированиеДля экспортаДля импортаДля расчетов на территории РФОперации с залогамиРеестр оценщиков-партнеров привлекаемых для работы с корпоративными ЗаемщикамиРеестр залогов банкаПеречень сюрвейеров привлекаемых для оказания услуг по проверке имущества (PDF)Лизинговые услугиТранспорт и спецтехника в лизингВоздушные суда в лизингЛизинг подвижного составаЛизинг морских и речных судовЛизинг недвижимостиФакторинг

- Управлять финансовыми потоками холдинга Система Сбербанк Корпорация,Мониторинг,Контроль и акцепт…

- Система Сбербанк КорпорацияМониторингКонтроль и акцептБюджетированиеПрямое управление счетамиЕдиный остатокОвердрафт с общим лимитомКомпенсационные продукты

- Разместить денежные средства Операции на глобальных рынках…

- Операции на глобальных рынкахХеджирование валютных рисковВалютно-обменные операцииПроизводные инструменты на валютыОперации на рынке облигацийОперации на рынке акцийФинансированиеТоварно-сырьевые рынки, драгоценные металлыОнлайн брокерские услугиЭлектронная система торговли Sberbank MarketsРиски при заключении срочных сделок на финансовых рынкахИнвестиционно- банковские услугиРынки акционерного капиталаРынки долгового финансированияСлияния и поглощенияСтруктурные продуктыСобственные инвестицииДепозитарное обслуживаниеСпециализированный депозитарийУправление активамиДоверительное управлениеПИФыЭкспертиза инвестиционных проектовРазмещение денежных средствДепозитыНеснижаемый остаток на расчетных счетахВекселяДепозитные сертификаты

- Осуществить расчеты Расчетно-кассовое обслуживание,ВЭД и валютный контроль,Инкассация…

- Расчетно-кассовое обслуживаниеОткрытие и ведение счетовПакеты услугБанковское сопровождениеБанковское сопровождение госконтрактовБанковское сопровождение долевого строительстваБанковское сопровождение участников закупокВЭД и валютный контрольИнкассацияДокументарные операцииДля экспортаДля импортаДля расчетов на территории РФЗарплатные проектыБизнес-картыПремиальная бизнес-картаДистанционное обслуживаниеНовый Сбербанк Бизнес ОнлайнПриложение Сбербанк Бизнес Онлайн для Windows 10Мобильное приложениеE-invoicingСбербанк БизнесПриём платежей от ваших клиентовЭквайринг — приём карт к оплатеПриём платежей через сеть СбербанкаБРИС ЖКХКредитование клиентов — Покупки в кредит

Интернет-эквайринг «для чайников»

Доброго времени суток, хабравчане!

Этой статьей я хочу пролить свет на интернет-эквайринг в целом, рассказать с чем его едят.

Цель статьи: для общего развития.

Электронная коммерция – это сфера экономики, которая включает в себя все финансовые и торговые транзакции, осуществляемые при помощи компьютерных сетей, и бизнес-процессы, связанные с проведением таких транзакций.

К электронной коммерции относят:

• Электронный обмен информацией (Electroniс Data Interchange, EDI),

• Электронное движение капитала (Electronic Funds Transfer, EFS),

• Электронную торговлю (e-trade),

• Электронные деньги (e-cash),

• Электронный маркетинг (e-marketing),

• Электронный банкинг (e-banking),

• Электронные страховые услуги (e-insurance).

Схемы ведения бизнеса:

1) B2B или бизнес-бизнес

Предприятие торгует с другим предприятием. B2B — одно из наиболее перспективных и активно развивающихся направлений электронной коммерции на сегодняшний день. Пример сделки B2B — продажа шаблонов для сайта компаниям для последующего использования в качестве основы дизайна собственного веб-ресурса компании.

2) B2C или бизнес-потребитель

В этом случае предприятие торгует уже напрямую с клиентом (не юридическим, а физическим лицом). Примеры этого вида торговли — традиционные Интернет-магазины, социальная коммерция, или сфера продаж товаров и услуг в социальных сетях.

3) С2С или потребитель-потребитель

Совершение сделок между двумя потребителями, ни один из которых не является предпринимателем в юридическом смысле слова. Как правило, коммерция по схеме С2С осуществляется на сайтах Интернет-аукционов.

Интернет эквайринг – общий термин, которым обозначается прием платежей по пластиковым картам через Интернет с использованием специально разработанного web-интерфейса. Интернет-эквайринг, как составляющая электронной коммерции, представляет собой деятельность кредитной организации (банка-эквайера), включающую в себя осуществление расчетов с организациями электронной коммерции по операциям, совершаемым с использованием банковских карт в сети Интернет. Подключение организаций электронной коммерции банком-эквайером, как правило, осуществляется при технической поддержке Cервис-провайдеров, которые обеспечивают безопасность платежей, используя протокол аутентификации 3-D Secure и SSL, и отвечают за фрод-мониторинг операций, проводимых в Интернет-магазине. Чтобы расплатиться с помощью данной системы необходимо иметь кредитную карту, счет которой предназначен специально для оплаты товаров и услуг не только в интернете, но и в реальных магазинах.

Преимущества использования:

Для организаций:

Глобальный масштаб

Сокращение издержек

Улучшение цепочек поставок

Бизнес всегда открыт (24/7/365)

Персонализация

Быстрый вывод товара на рынок

Низкая стоимость распространения цифровых продуктов

Для потребителей:

Повсеместность

Анонимность

Большой выбор товаров и услуг

Персонализация

Более дешевые продукты и услуги

Оперативная доставка

Электронная социализация

Для общества:

Широкий перечень предоставляемых услуг (например, образование, здравоохранение, коммунальное обслуживание)

Повышение уровня жизни

Повышение национальной безопасности

Уменьшение «цифрового» разрыва

Онлайн продажа/заказ товаров/услуг уменьшает автомобильный трафик и снижает загрязнение окружающей среды

Недостатки:

Для организаций:

Возможные сомнения сторон по поводу принадлежности того или иного проекта к компании (негативная анонимность)

Некоторая сложность в ведении и узаконивании деятельности предприятия в интернете

Для потребителей:

Недоверие потребителя к услугам, продаваемым посредством интернета

Невозможность «потрогать» товар руками

Ожидание доставки приобретенной продукции

Для общества:

Привлекательная платформа для мошенничества (снижение уровня сетевой безопасности)

Вытеснение с рынка коммерческих оффлайн предприятий

Для государства:

Недополучение в бюджет государства налоговых выплат при ведении «серых» схем учета

Участники рынка:

1. Покупатель — Клиент, имеющий компьютер с Web-браузером и доступом в Интернет.

2. Банк-эмитент. Здесь находится расчетный счет покупателя. Банк-эмитент выпускает карточки и является гарантом выполнения финансовых обязательств клиента.

3. Продавцы. Сервера Электронной Коммерции, на которых ведутся каталоги товаров и услуг и принимаются заказы клиентов на покупку.

4. Банки-эквайеры. Каждый продавец имеет единственный банк, в котором он держит свой

расчетный счет (Альфа-банк, Росбанк, ВТБ 24, Райффайзенбанк, ТрансКредитБанк).

Банк Экваер должен иметь собственный процессинг.

5. Платежная система Интернет. Электронные компоненты, являющиеся посредниками между остальными участниками.

6. Традиционная платежная система. Комплекс финансовых и технологических средств для обслуживания карт данного типа. Обеспечение использования карт как средства платежа за товары и услуги, пользование банковскими услугами, проведение взаимозачетов и т.д. (Visa Int., MasterCard WorldWide, Diners Club, Amex, JCB и China Union Pay).

7. Процессинговый центр платежной системы. Организация, обеспечивающая информационное и технологическое взаимодействие между участниками традиционной платежной системы.

8. Расчетный банк платежной системы. Кредитная организация, осуществляющая взаиморасчеты между участниками платежной системы по поручению процессингового центра.

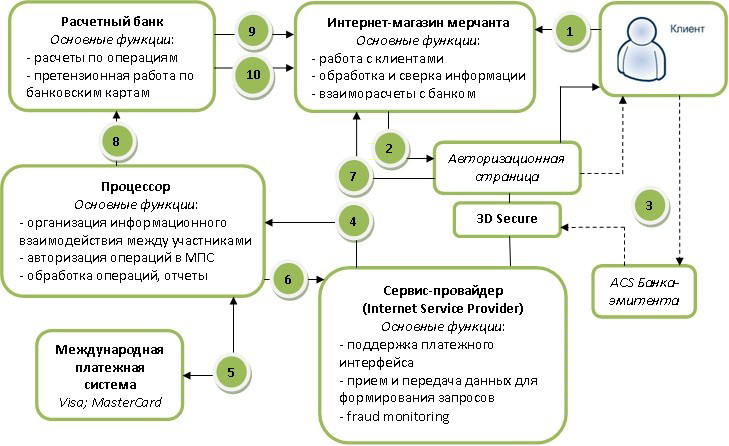

Схема эквайринга:

1. Клиент совершает покупку в Интернет-магазине.

2. При выборе оплаты заказа пластиковой картой клиент переадресуется на авторизационную страницу Провайдера и вводит платежные реквизиты.

3. Провайдер формирует аутентификационный запрос и направляет клиента в систему аутентификации банка-эмитента (ACS).

4. После проведения аутентификации Провайдер направляет информацию для авторизационного запроса Процессору.

5. Процессор направляет запрос на авторизацию операции в международную платежную систему.

6. В зависимости от результата авторизации Процессор формирует сообщение Провайдеру о совершении операции либо отказе.

7. Провайдер информирует Интернет-магазин и клиента о результатах операции.

8. В зависимости от результата операции Интернет-магазин совершает продажу или аннулирует заказ.

9. Процессор направляет клиринговый файл для проведения расчетов в Расчетный банк.

10. Расчетный банк переводит возмещение по совершенным операциям на счет Интернет-магазина.

11. Направление итогового Акта по результатам отчетного периода.

В рамках интернет-эквайринга Сервис провайдеры предлагают широкой

спектр услуг для предприятий электронной торговли:

— Персональный счет;

— Виртуальный терминал — Программа для авторизации платежей через сеть Интернет в режиме реального времени, которая устанавливается на компьютер интернет — магазина или оффлайнового магазина.

— Полный набор методов предотвращения мошенничества,

— Формирование авторизационного запроса или передача файла финансовых транзакций эквайеру для дальнейшего проведения взаиморасчетов;

— Формирование возвратных платежей;

— Внутренние инструменты обнаружения и защиты от мошенничества;

— Мультивалютные платежи

— Клиентская и техническая поддержка 24/7

— Конкурентоспособная политика снижения издержек

— Стандарты безопасности;

— Высокий уровень обслуживания;

— Развитие отношений с компаниями, предоставляющими дополнительные услуги, для увеличения лояльности клиентов.

Фрод

Фрод (от англ. Fraud) — вид мошенничества в области информационных технологий, в частности, несанкционированные действия и неправомочное пользование ресурсами и услугами в сетях связи.

Фрод и кредитные карты

Кардинг (от англ. Carding) — вид мошенничества, при котором производится операция с использованием платежной карты или ее реквизитов, не инициированная или не подтвержденная ее держателем. Реквизиты платежных карт, как правило, берут со взломанных серверов интернет-магазинов, платежных и расчетных систем, а также с персональных компьютеров (либо непосредственно, либо через «трояны» и «черви»). Ответственность за такой фрод ложится на продавца, если он не использует 3DSecure.

Фишинг (англ. phishing, искаженное «fishing» — «рыбалка») — создание мошенниками сайта, который будет пользоваться доверием у пользователя, например — сайт, похожий на сайт банка пользователя, через который и происходит похищение реквизитов платежных карт.

Скимминг (от англ. Skim — снимать сливки), при котором используется скиммер — инструмент злоумышленника для считывания, например, магнитной дорожки платёжной карты. При осуществлении данной мошеннической операции используется комплекс скимминговых устройств:

Скиммер — Инструмент для считывания магнитной дорожки платёжной карты — представляет собой устройство, устанавливаемое в картоприёмник, и картридер на входной двери в зону обслуживания клиентов в помещении банка. Представляет собой устройство со считывающей магнитной головкой, усилителем — преобразователем, памятью и переходником для подключения к компьютеру. Скиммеры могут быть портативными, миниатюрными. Основная идея и задача скимминга — считать необходимые данные (содержимое дорожки/трека) магнитной полосы карты для последующего воспроизведения ее на поддельной. Таким образом, при оформлении операции по поддельной карте авторизационный запрос и списание денежных средств по мошеннической транзакции будут осуществлены со счета оригинальной, «скиммированной» карты. Скиммеры могут накапливать украденную информацию о пластиковых

картах, либо дистанционно передавать ее по радиоканалу злоумышленникам, находящимся поблизости. После копирования информации с карты, мошенники изготавливают дубликат карты и, зная ПИН, снимают все деньги в пределах лимита выдачи, как в России, так и за рубежом.

Видеокамера, устанавливаемая на банкомат и направляемая на клавиатуру ввода в виде козырька банкомата либо посторонних накладок, например, рекламных материалов — используется вкупе со скиммером для получения ПИН держателя, что позволяет получать наличные в банкоматах по поддельной карте (имея данные дорожки и ПИН оригинальной).

Данные устройства питаются от автономных источников энергии — миниатюрных батарей электропитания, и, для затруднения обнаружения, как правило, изготавливаются и маскируются под цвет и форму банкомата.

Фрод и GSM

Варианты GSM фрода

1) При подписке на какой-то контент, за условную плату клиенту в договор включают очень высокий тариф на отписку, а после делают всё возможное, чтобы клиент решил отписаться.

2) Невозвраты по SIM-картам кредитных тарифных планов.

3) Оформление SIM-карт на потерянные документы с тем, чтобы полученные SIM-карты с роумингом использовать за границей. При этом счета за разговоры местный оператор отсылает оператору, выпустившему SIM-карту, с некоторой задержкой, а пока платит за разговоры самостоятельно.

4) Откровенный обман, когда звонящий говорит, что, переводя небольшую сумму на его телефон, вы помогаете своему

родственнику, попавшему в аварию или в другую затруднительную ситуацию.

5) Возможен вариант открытия платного сервиса, со способом оплаты посредством SMS сообщений. При этом технически возможно получение отрицательного баланса на SIM-карте с дебетным тарифным планом.

6) Превышение лимита количества отправляемых SMS-запросов, обусловленный техническими возможностями платформы ОСС, приводящий к получению абонентом заказываемых услуг без фактической их оплаты.

Международная ассоциация операторов сетей GSM выработала свою классификацию для фрод-преступлений:

Access Fraud — мошеннический доступ — несанкционированное использование услуг сотовой связи за счет мышленного или неумышленного вмешательства, манипулирования или перепрограммирования номеров сотовых аппаратов ESN(Electronic Serial Number) и/или MIN (Mobile Identification Number). Способ возможен на сетях без аутентификации.

Stolen Phone Froud — несанкционированное использование украденного или потерянного стового телефона. Способ работает пока владелец не известит компанию и та не заблокирует доступ с украденного телефона.

Subscription Fraud — указание неверных данных при заключении контракта, использование услуг в кредит с намерением не оплачивать их.

Договорно-правовой аспект

Договор эквайринга — юридический документ, в соответствии с которым торгово-сервисное предприятие обязано работать как согласно действующему законодательству, так и по правилам, установленным платежными системами и банком-эквайрером. Основные требования к этому договору определены в Правилах платежных систем (например,

специализированный раздел Visa International Operating Regulations), однако эквайреры вправе изменять как форму, так и содержание подобных договоров.

Подключение интернет-эквайринга:

— Интернет-магазин обращается к провайдеру услуг (система электронных платежей) – Ассист, ДеньгиOnline, и пр.

— Выбрав одного из этих провайдеров, интернет-магазин регистрируется на его сайте, т.е. есть заполняет регистрационную форму и указывает, что он намерен принимать к оплате пластиковые карты и в каком банке он будет обслуживаться из предложенного перечня банков, которые предлагают данную услугу.

— Заявка на подключение направляется провайдером услуг в банк.

— Банк обрабатывает данную заявку, связывается с интернет- магазином по контактной информации, указанной в ней.

— Интернет-магазин, проходит все стадии до подписания договора.

— В итоге интернет-магазин подписывает договор на интернет-эквайринг и начинает принимать к оплате пластиковые карты через интернет.

Технологии безопасности электронных интернет-платежей по

пластиковым картам.

SSL-протокол(Secure Socket Layer) + Протокол 3D Secure

3-D Secure является XML-протоколом, который используется как дополнительный уровень безопасности для онлайн-кредитных и дебитных карт, двухфакторной аутентификации пользователя. Он был разработан Visa с целью улучшения безопасности Интернет-платежей и предложил клиентам услугу Verified by Visa (VbV). Услуги, основанные на данном протоколе также были приняты MasterCard, под названием MasterCard SecureCode (MCC), и JCB International, как J/Secure. 3-D Secure добавляет ещё один шаг аутентификации для онлайн-

платежей.

3-D Secure не следует путать с кодом CVV2, который напечатан на карте с обратной стороны.

3-D Secure является торговой маркой корпорации VISA.

Система 3х доменов:

Модель 3-D Secure реализована на основе 3х доменов, в которых происходит порождение и проверка транзакций:

Домен Эмитента, который включает в себя Держателя карты и Банк, выпускающий карты.

Домен Эквайера, который включает в себя банк-Эквайер и его клиентов (онлайновых торговцев).

Домен взаимодействия содержит элементы, которые делают возможным проведение транзакций между двумя другими домена. Он, главным образом, содержит сети и сервисы карточных ассоциаций.

Домены независимы в своих правах и являются важной частью процесса передачи информации в общей 3-D Secure-инфраструктуре. Для каждого домена определена собственная сфера ответственности в проведении

транзакций:

• В домене Эмитента банк-эмитент ответственен за аутентификацию покупателя и предоставление верной информации для проведения транзакции.

• В домене Эквайера онлайновый торговец ответственен за коммерческие отношения с покупателем, а также гарантию того, что покупатель был направлен в верный банк-эмитент для верификации. В этом же домене Эквайер несёт ответственность за согласование проведения транзакции через традиционные сети Visa или MasterCard.

• В домене взаимодействия платежная система Visa или MasterCard ответственна за сохранность информации по каждому эмитенту (банк держателя карты, интернет-адрес эмитента) и предоставление данной информации для вынесения решения в случае конфликтных ситуаций.

• Модель 3-D Secure предоставляет стандартный протокол взаимодействия между доменами для обмена и проверки транзакций. Она не вызывает необходимости изменений в отношениях между участниками одного домена:

• Торговец и Эквайер свободны в выборе любого способа проведения своих транзакций и в управлении отношениями в своих доменах.

• Эмитенты свободны в выборе любых предпочитаемых ими механизмов для аутентификации держателя карты.

В архитектуре 3-D Secure реализован набор специальных серверов для

обслуживания потока транзакций во время его жизненного цикла:

•В домене Эмитента Сервер Управления Доступом (Access Control Server или ACS) ответственен за управление процессами аутентификации между Покупателем и Эмитентом и гарантирует проведение платежных транзакций для Торговца.

•В домене Эквайера сервер Merchant Plug-In (или MPI) управляет потоком транзакций между инфраструктурами Visa/MasterCard, инфраструктурой держателей карты и платежной инфраструктурой, созданной Эквайером.

•В домене взаимодействия Сервер-Директорий (Directory) Visa/MasterCard ведёт информацию об участниках процесса. В этом же домене Сервер Истории Аутентификаций Visa/MasterCard (Authentication History Server или AHS) надёжно хранит информацию по всем транзакциям и гарантирует её доступность при возникновении конфликтных ситуаций.

•В доменах Эмитента и Эквайера Хостовые системы вовлечены в процесс выверки транзакций в бек-офисе банка для обеспечения клиринговых взаимозачетов между участниками с целью дальнейшей передачи денежных средств.

•В соответствии с протоколом 3-D Secure эмитенты теперь несут ответственность за аутентификацию владельцев карточек!

Упрощенно платеж по протоколу 3D Secure выглядит так:

— Покупатель, выбрав в интернет-магазине товар, нажимает кнопку «Оплатить».

— Браузер покупателя перенаправляется на страничку платежной системы, где покупатель вводит реквизиты карты.

— Сервер платежной системы проверяет, учавствует ли данная карта в платежах по протоколу 3D Secure, если участвует то браузер покупателя перенаправляется на сайт банка-эмитента данной пластиковой карты. Если не участвует в 3D Secure, то платеж может проходить по протоколу MIA SET.

— Допустим, что карта участвует в 3D Secure. Покупатель, попав на сайт банка-эмитента, проходит аутентификацию, способ аутентификации определяет банк-эмитент.

— В случае успешной аутентификации банк-эмитент возвращает платежной системе, подписанное подписью сообщение, что банк-эмитент верит данному покупателю и не возражает против операции по данной пластиковой карте.

— Далее платеж проходит как MIA SET.

SET

Стандарт SET (Secure Electronic Transaction) — технология, разработанная платежными системами Visa и MasterCard для обеспечения безопасных платежей с помощью пластиковых карт через открытую сеть.

Идентификация сторон при расчетах в сети производится путем обмена цифровыми сертификатами, удостоверяющими право участников сделки принимать или использовать пластиковые карты. SET-сертификат магазина содержит идентификационные параметры торговой точки. SET-сертификат владельца карты несет в зашифрованном виде информацию об основных параметрах карты. Проведение оплаты с использованием SET-сертификата не требует от клиента ввода параметров его карты и не предусматривает получение интернет-магазином данной конфиденциальной информации.

SET — Secure Electronic Transaction — проведение операции в сети, при которой покупатель и продавец могут однозначно идентифицировать друг друга при совершении сделки, обменявшись цифровыми сертификатами. Это позволяет обеим сторонам удостовериться в правомерности осуществления операции другой стороной.

SET — сертификат on-line магазина — набор данных в электронном формате, содержащий параметры Предприятия (название, и др.) и копию открытого ключа Предприятия, который сертифицирован в Центре Сертификации Банка в соответствии со стандартной процедурой (стандарт SET). Секретный ключ Предприятия хранится на платежном сервере. Сертификат предназначен для идентификации Предприятия в системе платежей, а также для осуществления возможности проводить платежи по картам в полном или усеченном стандарте в SET, в зависимости от типа Сертификата.

SET — сертификат держателя карты — набор данных в электронном формате, содержащий параметры карты (номер карты, Ф.И.О. держателя и др.) и копию открытого ключа держателя, который сертифицирован уполномоченным Центром Сертификации в соответствии с технологией SET.

MIA SET

Система также позволяет осуществлять платежи с помощью пластиковых карт и без использования SET — сертификатов клиента, в случае, если клиенты такими сертификатами не располагают. В этом случае используется технология MIA SET (Merchant Initiated Authorization). Для обеспечения безопасности платежей по технологии MIA SET, платежная система RBS предоставляет мощные возможности отсечения мошеннических транзакций. Подсистема борьбы с мошенническими операциями дает возможность клиентам — торгово-сервисным предприятиям — самостоятельно настраивать ее под собственные нужды, выбирая соответствующие антифродовые критерии.

Таким образом, в случае платежа по протоколу 3D Secure интернет- магазин не несет ответственности за мошенническое использование пластиковой карты. Решение о том, что является ли данная операция по пластиковой карте законной или нет, принимает банк-эмитент. В итоге в результате столь серьезных изменений в области безопасности онлайновых платежей и ситуации с карточным фродом в целом ведущие платежные системы с трудом находят общий язык с эмитентами, эквайрерами, виртуальными акцептантами и процессорами транзакций

при попытках заставить их устанавливать дорогостоящие системы и решения по проверке аутентичности держателей.

В данной статье я не считаю нужным описывать сертификацию и стандарты PCI DSS, о них подробно написано здесь: http://habrahabr.ru/post/130652/

Дополнительно можно почитать:

http://habrahabr.ru/post/30321/

http://habrahabr.ru/post/49254/ — Обзор эквайеров Украины

http://habrahabr.ru/post/124668/ — Подключение эквайринга

— PCI DSS

Добавлено в закладки: 0

Нужен ли ИП терминал или нет? Оборудование для безналичного расчета является инструментом, позволяющим принимать денежные перечисления посредством платежных карт банков-эмитентов. После установления терминала деятельность ИП намного облегчается, за счет увеличения количества способов по приему платежей. Поэтому попробуем разобраться, обязательно ли его устанавливать предпринимателю?

Кому обязательно устанавливать терминал

Ситуация в Российской Федерации по сравнению с большинством стран СНГ, намного либеральнее. Например, терминал для ИП в РБ, а также в Республике Казахстан является обязательным для всех хозяйствующих субъектов, которые осуществляют розничную торговлю товарами.

Ситуация в Российской Федерации по сравнению с большинством стран СНГ, намного либеральнее. Например, терминал для ИП в РБ, а также в Республике Казахстан является обязательным для всех хозяйствующих субъектов, которые осуществляют розничную торговлю товарами.

Обязателен ли терминал для ИП в РФ? С 1 января 2015 года обязанность по установлению средств безналичного расчета распространяется на все предприятия торговли. Это связано с внесением изменений в законодательство о защите прав потребителей. Теперь, для потребителей работает горячая линия: позвонив, они смогут пожаловаться на отсутствие такого оборудования у продавца. Причем контакты должны быть вывешены в каждом магазине.

Однако изменения коснулись лишь средние и крупные предприятия. Но если хозяйствующий субъект имеет выручку менее 60 млн. руб. в год, то он относится к категории малых предприятий и не обязан иметь средство безналичного расчета.

Нужен ли ИП терминал или нет? ИП должно иметь терминал, если в год реализует товара более чем на 60 млн. руб. Если годовой доход меньше этой суммы, то установка оборудования может произойти только по инициативе предпринимателя.

При этом выручка исчисляется без учета НДС и балансовой стоимости активов, куда включаются остаточная стоимость ОС, а также нематериальные активы предприятия. Так как ИП не всегда обладает нематериальными активами, то нужно внимательно отнестись к расчету годовой выручки.

Нужно ли регистрировать терминал

После того, как бизнесмен разобрался, нужен ли ИП терминал, необходимо решить вопрос о его регистрации в налоговой службе? По закону регистрация оборудования в ФНС не требуется, независимо от формы налогообложения: на ЕНВД ИП или на УСН. Другое дело контрольно-кассовые аппараты.

Что собой представляет устройство безналичного расчета? К сожалению, точное описание и инструкция по применению в законодательстве не содержится. Это такое оборудование, которое выдает банк предприятию-клиенту. Порядок использование терминала определяется соглашением между банком и ИП. Обычно условия банков являются неизменными.

Что собой представляет устройство безналичного расчета? К сожалению, точное описание и инструкция по применению в законодательстве не содержится. Это такое оборудование, которое выдает банк предприятию-клиенту. Порядок использование терминала определяется соглашением между банком и ИП. Обычно условия банков являются неизменными.

Что касается регистрации в налоговом органе, то для обложения налогом наличие такого оборудования значения не имеет. Поэтому регистрации подлежит лишь оборудование, используемое при реализации товаров, обладающее фискальной памятью.

Между тем кассовый терминал для ИП не является дополнительным оборудованием к ККМ. Определение данного оборудования дается в Положении Банка России от 24.12.2014 года №266. Согласно акту, платежным терминалом признается аппарат, позволяющий осуществлять расчеты в автоматическом режиме, без участия ИП.

Поэтому пос терминалы для ИП всего лишь способ оплаты товаров и услуг. Устройство не имеет фискального значения.

На видео: Эвотор – умный кассовый терминал, соответствующий требованиям 54-ФЗ о применении ККТ

Порядок использования безналичных средств

Вопрос нужен ли терминал для ИП в году, не является таким актуальным, как правоотношения с банком. Вся полученная выручка автоматически переводится на банковский счет. Следовательно, дальнейшее распоряжение средствами будет осуществляться через банк.

Каждый банк устанавливает свои правила сотрудничества. Условия пользования терминалом Сбербанка для ИП являются достаточно удобными. Однако, какой терминал лучше для ИП, каждый должен решать исходя из специфики бизнеса и личных предпочтений.

Как ИП оформить терминал в году? Изначально не помешает ознакомиться с порядком использования банковских счетов. Банки открывают текущие счета на физическое лицо для операций, не связанных с бизнесом, а для предпринимательской деятельности – расчетные счета.

Как ИП оформить терминал в году? Изначально не помешает ознакомиться с порядком использования банковских счетов. Банки открывают текущие счета на физическое лицо для операций, не связанных с бизнесом, а для предпринимательской деятельности – расчетные счета.

Однако для ИП имеются некоторые исключения:

- имущество ИП не разделяется на личное и балансовое;

- предприниматель может иметь один счет – для личных расчетов и для предпринимательской деятельности;

- по собственному желанию ИП вправе разделить свои счета по соглашению с банком.

Разумеется, для удобства работы лучше счета разделить. Например, если в предпринимательской деятельности используется терминал Сбербанка для ИП, то проследить за хозяйственными поступлениями и зачислениями личной направленности на одном счету будет очень сложно.

На видео: “Закон по полкам”: о директоре на полставки, платежном терминале без кассы, и ошибках ТТН

Сколько стоит платежный терминал

Самый дешевый терминал для ИП на сегодняшний день по данным Яндекс Маркет стоит 25 тыс. руб. Кроме того, придется потратиться на банковское обслуживание терминала, стоимость которого определяется соглашением.

Предприниматели, желающие максимально улучшить условия для покупателей, могут установить современные бесконтактные платежные устройства.

Их стоимость будет несколько выше.

Учитывая стоимость, установка терминалов для ИП в обязательном порядке совсем не порадовала предпринимателей. Следовательно, перед тем, как установить терминал в магазине ИП, нужно подсчитать все расходы.

Однако закон предоставляет возможность сэкономить на оборудование одним из способов:

- Можно использовать один терминал для оплаты картой для ИП на нескольких торговых точках, если они расположены рядом.

- Можно установить один банковский терминал для ИП, используя технологию «мультимерчант». Она позволяет направлять средства платежа каждого из ИП на его банковский счет. То есть происходит объединение торговых точек нескольких предпринимателей одновременно.

Если установка платежного терминала не будет произведена, то на ИП налагается штраф. Где купить терминал и как его установить? Подобное оборудование предоставляет банк партнер. При этом его можно взять в аренду. Так предприниматели могут существенно сэкономить на расходах. Как видно платежные терминалы для ИП являются обязательными.

Добавить комментарий