Как рассчитать свои отпускные

Содержание

- Один из дней командировки — выходной

- Отпуск начинается с 1-го числа

- В отпуск идет внутренний совместитель

- Сотрудница берет отпуск сразу после декрета

- В месяце расчетного периода нет доходов, но есть учитываемые дни

- Законодательные нормы

- Право на отпуск

- Расчет отпускных в 2019 году: на что обратить внимание

- Что входит в расчетный период

- Начисление отпускных в 2019 году на примерах

- Расчёт отпускных дней в 2019 году

- Формула расчета

- Количество дней в периоде

- Выплаты, учитываемые при расчете

- Расчет отпускных в выходные дни

- Пример расчета

- Как рассчитать отпускные в 2019 году

- Выплаты, учитываемые при исчислении среднего заработка

- Порядок расчета дней отпуска, на которые имеет право работник при увольнении

- Как рассчитываются отпускные при увольнении

Один из дней командировки — выходной

Сотрудник компании в расчетном периоде был в командировке. Причем уехал в нее или вернулся в выходной день. За такой день работнику полагается либо отгул, либо оплата в двойном размере (ст. 153 ТК РФ, п. 5 Положения, утв. постановлением Правительства РФ от 13 октября 2008 г. № 749). Но не средний заработок, который сохраняется за работником только за рабочие дни командировки (письмо Минтруда России от 25 декабря 2013 г. № 14-2-337).

В данной ситуации при начислении отпускных надо исключить из расчетного периода только те дни командировки, за которые начислен средний заработок. За работу в выходные работник получил зарплату в двойном размере, а не средний заработок. Значит, исключать эти дни не нужно. Такой вывод следует из пункта 5 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Пример

Работник ООО «Частный капитал» Смирнов П. А. идет в отпуск с 7 июля 2014 года на 28 календарных дней.

Расчетный период (стандартные 12 календарных месяцев) — с 1 июля 2013 года по 30 июня 2014 года. В течение всего этого времени оклад сотрудника не менялся и составлял 32 000 руб. Других выплат ему не начисляли.

В период с 23 по 27 февраля 2014 года Смирнов был в командировке. За 24—27 февраля ему начислили средний заработок, а за выходной день 23 февраля — двойной оклад. Значит, исключить нужно только период с 24 по 27 февраля.

В феврале остается 24 календарных дня (28 – 4). За отработанное в них время Смирнову начислили 28 800 руб. (с учетом двойной оплаты за 23 февраля). Остальные месяцы расчетного периода он отработал полностью. Таким образом, сумма учитываемого заработка составит:

32 000 руб. x 11 мес. 28 800 руб. = 380 800 руб.

11 месяцев расчетного периода Смирновым отработаны полностью. Количество дней, которое необходимо принять в расчет, бухгалтер компании посчитал так (эту цифру мы берем с четырьмя знаками после запятой):

11 мес. x 29,3 дн. + 29,3 дн. : 28 дн. x 24 дн. = 347,4143 дн.

Дальше сумму отпускных он посчитал так:

380 800 руб. : 347,4143 дн. x 28 дн. = 30 690,73 руб.

Отпуск начинается с 1-го числа

Работник идет в отпуск в первых числах месяца. Отпускные нужно выдать работнику не позднее чем за три календарных дня до начала отпуска (ст. 136 ТК РФ, письмо Роструда от 21 декабря 2011 г. № 3707-6-1). И может получиться так, что выплатить ему отпускные нужно будет еще до окончания последнего месяца, входящего в расчетный период. Но это не основание для того, чтобы исключать этот месяц из расчета.

Например, отпуск начинается 1 августа. Значит, перечислить отпускные нужно в конце июля. Несмотря на это, июль все равно надо включить в расчетный период (ст. 139 ТК РФ, п. 4 Положения № 922). Если же работник, скажем, заболеет 30 или 31 июля, то есть уже после выплаты ему отпускных, их всегда можно будет пересчитать.

Пример

Работник ЗАО «Смена» Тихонов В. В. идет в отпуск с 1 августа на 28 календарных дней. Отпускные ему бухгалтер выплатил 28 июля. Тем не менее расчетный период — с 1 августа 2013 года по 31 июля 2014 года. Оклад работника в 2013 году составлял 25 000 руб., а с 1 января в рамках общего повышения по всей компании вырос до 30 000 руб.

Весь расчетный период Тихонов отработал полностью. Коэффициент индексации для выплат 2013 года составит 1,2 (30 000 руб. : 25 000 руб.). Исходя из этих данных, бухгалтер так посчитал сумму отпускных:

((25 000 руб. x 5 мес. x 1,2) + 30 000 руб. x 7 мес.) : (29,3 дн. x 12 мес.) x 28 дн. = 28 668,94 руб.

В отпуск идет внутренний совместитель

В отпуск по всем своим должностям совместитель может уйти только одновременно. Ведь иначе ни о каком отдыхе не может быть и речи. А если на должности по совместительству человек не отработал шести месяцев, отпуск ему предоставьте авансом (ч. 1 ст. 286 ТК РФ).

Продолжительность отпуска на основном месте может оказаться больше, чем на работе по совместительству. Тогда надо предоставить совместителю дополнительные дни отдыха по другой должности. Но взять их он должен за свой счет.

Оформить отпуск нужно отдельно по каждой должности, как будто отдыхать идут два разных человека. Ведь у внутреннего совместителя как минимум два трудовых договора, две разные должности, два табельных номера. Да и стаж для отпуска по основному месту работы и стаж по совместительству, как правило, не совпадают из-за того, что дополнительные функции у такого сотрудника появились не сразу.

Приказ на отпуск в такой ситуации можно составить по форме № Т-6а, которую применяют, когда нужно оформить отпуска двум и более работникам. Если, конечно, вы используете унифицированные бланки, а не самостоятельно разработанные формы документов.

Отпускные внутреннему совместителю нужно рассчитать отдельно по основному месту работы и отдельно по совместительству. А потом суммировать получившиеся результаты.

Пример

Светлов С. А. работает в ООО «Частный капитал» в должности товароведа с 13 апреля 2010 года. Его оклад составляет 25 000 руб. С 1 октября 2013 года он стал выполнять также работу кладовщика на условиях внутреннего совместительства на полставки. По штатному расписанию оклад кладовщика — 16 000 руб. Других выплат работник не получает.

С 14 июля 2014 года Светлову предоставляется ежегодный отпуск продолжительностью 28 календарных дней.

Сначала бухгалтер посчитал отпускные по основному месту работы. Расчетный период — с 1 июля 2013 года по 30 июня 2014 года. В течение этого времени Светлов в период со 2 по 29 сентября был в ежегодном отпуске. За отработанный в этом месяце один рабочий день ему начислили 1190,48 руб.

Всего за расчетный период работнику начислено:

25 000 руб. x 11 мес. + 1190,48 руб. = 276 190,48 руб.

Поскольку 11 месяцев Светловым отработаны полностью, количество дней, которое необходимо принять в расчет, составит:

11 мес. x 29,3 дн. + 29,3 дн. : 30 дн. x 2 дн. = 324,2533 дн.

Сумма отпускных по основному месту работы бухгалтер рассчитал так:

276 190,48 руб. : 324,2533 дн. x 28 дн. = 23 849,67 руб.

Затем он перешел к подсчету отпускных по работе по совместительству. В этом случае расчетный период — с 1 октября 2013 года по 30 июня 2014 года. Он отработан полностью. Заработок Светлова-кладовщика за это время составил 72 000 руб. (16 000 руб. x 0,5 x 9 мес.).

Сумма отпускных оказалась равна:

72 000 руб. : (29,3 дн. x 9 мес.) x 28 дн. = 7645,05 руб.

А всего Светлову нужно начислить 31 494,72 руб. (23 849,67 + 7645,05).

Сотрудница берет отпуск сразу после декрета

По общему правилу рассчитывать отпускные нужно исходя из заработка за 12 календарных месяцев, предшествующих отпуску (п. 4 Положения № 922). Но женщина может взять очередной оплачиваемый отпуск сразу после отпуска по уходу за ребенком. То есть доходов за последний год у нее нет.

В такой ситуации для расчета отпускных нужно взять 12 месяцев, предшествующих периоду, который исключается из расчетного (п. 6 Положения № 922). То есть 12 месяцев, непосредственно предшествующих декрету.

Использовать оклад в данном случае не нужно. Отпускные исходя из оклада рассчитывают, только если заработка у работника не было вообще. Например, он идет в отпуск сразу после перевода из другой организации или перед отпуском у него сплошные командировки.

Пример

Сотрудница ООО «Вектор» Михайлова С. П. с 21 апреля 2011 года по 2 июля 2014 года включительно была сначала в отпуске по беременности и родам, а затем в отпуске по уходу за ребенком до трех лет. 17 июня 2014 года женщина написала заявление на отпуск с 3 июля на 28 календарных дней, который компания обязана ей предоставить.

За стандартный расчетный период с 1 июля 2013 года по 30 июня 2014 года доходов у Михайловой не было. Поэтому нужно взять период, предшествующий декрету, в который сотрудница ушла 21 апреля 2011 года. Значит, расчетный период — с 1 апреля 2010 года по 31 марта 2011 года.

Оклад сотрудницы в течение этого времени не менялся и составлял 20 000 руб. При этом Михайлова была в отпуске в период со 2 по 29 августа 2010 года (всего 28 календарных дней), а заработок за отработанные в августе два дня составил 1818,18 руб. То есть ее общий заработок составил:

20 000 руб. x 11 мес. + 1818,18 руб. = 221 818,18 руб.

Количество календарных дней, приходящихся на отработанное в расчетном периоде время, бухгалтер определил так:

29,3 дн. x 11 мес. + 29,3 дн. : 31 дн. x 3 дн. = 325,1355 дн.

Отсюда сумма отпускных составит:

221 818,18 руб. : 325,1355 дн. x 28 дн. = 19 102,53 руб.

В месяце расчетного периода нет доходов, но есть учитываемые дни

В расчетном периоде сотрудник был в отпуске, причем так получилось, что в каких-то месяцах он не отработал ни одного дня. Например, отпуск был с 9 по 31 января 2014 года или с 5 мая по 2 июня. В таком случае начислений в январе и мае у работника не будет. А вот те дни этих месяцев, которые не вошли в период отпуска, нужно учесть.

В наших примерах — с 1 по 8 января и с 1 по 4 мая, а также 9 мая. Ведь День Победы как праздничный день в число дней отпуска не входит.

Пример

Сотрудник ООО «Сокол» Семенов П. А. идет в отпуск с 7 июля 2014 года на 14 календарных дней. Расчетный период — с 1 июля 2013 года по 30 июня 2014 года. В этот период он также был в отпуске с 9 по 31 января. За этот месяц кроме отпускных ему ничего не начислили. А за другие месяцы он заработал 363 000 руб.

Сумму причитающихся ему отпускных бухгалтер компании определил так:

363 000 руб. : (29,3 дн. x 11 мес. + 29,3 дн. : 31 дн. x 8 дн.) x 14 дн. = 15 406,48 руб.

Обратная ситуация — работник устроился в компанию 9 января 2014 года, а в июле идет в отпуск. За январь он получил полный оклад, если, конечно, отработал все 17 рабочих дней этого месяца. И всю начисленную сумму нужно включить в заработок для отпускных. Однако расчетный период — с 9 января по 30 июня. Поэтому в расчетный январь попадут не 29,3 дн., а 21,7387 дн. (29,3 дн. : 31 дн. x 23 дн.).

Законодательные нормы

Статьей 136 частью 9 Трудового Кодекса РФ определено, что организация должна произвести выплату отпускного пособия за 3 дня до начала отпуска, не поясняя при этом, идет ли речь о календарных днях или рабочих. Письмо Министерства Труда РФ за 3 1693-6-1 от 30.07.2014 дает разъяснения на этот счет: ст. 14 ТК устанавливает порядок расчета сроков, применяемых Трудовым Кодексом. Согласно части 1 этой нормы, течение сроков, связывающих возникновение трудовых прав работника, отсчитывается с календарной даты, которая определяет начало возникновения таких прав.

При этом ст. 14 ч. 3 определяет, что в срок, учитываемый в календарных днях, должны быть включены и нерабочие дни. Таким образом, толкуя системно ст. 14 и 136 ТК России, стоит делать вывод, что сроки выплаты отпускного пособия при уходе сотрудника в отпуск рассчитываются в календарных днях.

Стоит учесть положение ч. 8 ст. 136 ТК о том, что в случае совпадения дня выплаты отпускных с выходным или праздничным днем, официально объявленным нерабочим, выплата должна производиться заранее, то есть накануне этого дня. Следовательно, если сотрудник начинает отдыхать в среду, необходимо выплатить ему отпускное пособие в предстоящую этому понедельнику пятницу. Часть 6 ст. 5.27 КоАП декларирует штрафные санкции в размере 50 000 рублей за опоздание с выплатами.

Право на отпуск

Право каждого работника на ежегодный оплачиваемый отпуск в размере 28 календарных дней закреплено ст. 115 ТК РФ. Кроме того, существует ряд специальностей, географических территорий, для которых имеются определенные уточнения, которые нужно просматривать отдельно в Кодексе, исходя из индивидуальной ситуации.

Нового закона, меняющего порядок расчетов отпускного пособия в 2019 году, так и не приняли. Таким образом, делать расчет выплат отпускникам рекомендуется, руководствуясь статьей 139 Трудового Кодекса РФ, а также пунктом 4 Положения № 922 от 24. 12. 2007 г. об особенностях порядка исчисления средней заработной платы.

Работнику, специалистам, производящим положенные расчеты, и руководителю организации необходимо знать базовые нормы, касающиеся взаимоотношений сторон (работника и организации) в части ежегодного отпуска:

- отпуск не должен быть менее 28 календарных дней, и в этот срок не включаются выходные и праздничные дни, официально признанные нерабочими;

- если работник уже отработал в организации более 1-го года, выдерживать 6 месяцев, чтобы отправить его в отпуск, не требуется. Для определения даты отдыха такого сотрудника необходимо учесть ее в графике отпусков, составленном заранее;

- о дате наступления отпуска необходимо уведомить работника заблаговременно в письменной форме за две недели до его начала;

- с октября 2018 года новой статьей №262. 2 закона от 11 октября 2018 г. № 360 – ФЗ сотрудники, имеющие от 3-х детей, могут идти в отпуск в любую удобную им дату;

- отпускное пособие необходимо начислить и выплатить сотруднику не позднее, чем за 3 дня до начала отпуска;

- в случае задержки выплаты необходимо доначислить работнику проценты, исчисленные по правилам, предусмотренным ст. 236 ТК РФ;

- дату положенного отпуска можно перенести на основании заявления работника, но сделать это можно не более двух раз подряд;

- также на основании заявления работника отпуск может предоставляться каждые шесть месяцев;

- отпуск можно разделить на несколько частей при условии, что одна такая часть в году не должна быть менее двух недель;

- если сотрудник отказывается пойти в отпуск в положенное графиком время, ему может быть начислена компенсация, которая выдается на основании заявления сотрудника, причем она может быть рассчитана, исходя из нескольких календарных периодов;

- в случае увольнения работнику должна быть выплачена компенсация за все неиспользованные дни ежегодного очередного отпуска, в соответствии с Постановлением Конституционного суда № 38-П от 25. 10. 2018 г. Этот расчет также называется расчетом отпускных выплат.

Основанием для ухода в отпуск служит график отпусков, поводом – заявление работника, согласованное непосредственным руководителем и завизированное директором предприятия. Далее заявление поступает в кадровую службу для подготовки приказа. Руководствуясь приказом, который также визируется директором организации, бухгалтерия производит расчет отпускного пособия.

Выплата отпускных производится посредством кассы компании или перечислением на расчетный счет/банковскую карту сотрудника. При безналичном расчете следует учитывать время поступления денег на счет. Чтобы избежать недоразумений, связанных с возможными банковскими задержками, стоит произвести перечисление заблаговременно.

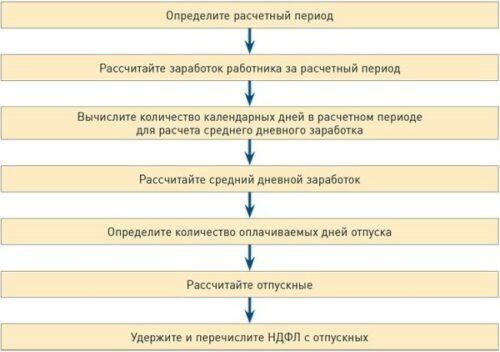

Расчет отпускных в 2019 году: на что обратить внимание

Специалисты, в чьем ведении находится расчет отпускных выплат и администрирование отпуска, резонно интересуются изменением правил расчета отпускных в 2019 году по сравнению с 2018. Расчет отпускных производится так же, как в 2018, то есть все останется, как было, а именно:

- отпуск предоставляется в соответствии с графиком, утвержденным в декабре этого года не позднее, чем за две недели до окончания года, с правом действия его на следующий год согласно ст. 123 ТК РФ;

- все работники должны быть ознакомлены с этим графиком и согласны с ним;

- для расчетов отпускных берется период, равный 12 месяцам работы, предшествовавшим дате начала отпуска;

- новому сотруднику отпуск может быть предоставлен через 6 месяцев после начала вступления в должность;

- из расчетов исключаются дни простоя не по вине работника, больничного, командировочные, время, затраченное на уход за детьми-инвалидами;

- изменение заработной платы, связанное с индексацией, отражается в расчете отпускных через соответствующую индексацию;

- с отпускных выплат удерживаются подоходный налог и страховые взносы;

- НДФЛ перечисляется в последний день месяца выдачи отпускных;

- организация не обязана производить выплату заработной платы за отработанный до начала отпуска период совместно с отпускными.

Как рассчитываются отпускные с использованием 7-ми типовых шагов, представлено на рисунке ниже:

В расчет отпускного пособия в 2019 году должны быть включены все выплаты, произведенные в адрес сотрудника в течение предыдущего календарного года, включая:

- заработную плату, начисленную по тарифной, сдельной или окладной системам начисления;

- оплата за совмещение должностей;

- выплаты сотрудникам муниципалитета;

- окончательно рассчитанная зарплата за год;

- заработная плата педагогам за 1 образовательный год;

- надбавки за выслугу лет, профессионализм, наставничество;

- выплаты за простой работника по вине работодателя, сверхурочные;

- надбавки за вредные условия труда, работу в ночное время, в выходные и праздничные дни;

- вознаграждение за ведение классной работы учителям;

- премии и прочие виды вознаграждений, предусмотренные положением об оплате труда, действующем на предприятии.

Ст. 114 ТК предписывает сохранение среднего заработка на период очередного оплачиваемого отпуска. Правила расчета заработка определены положением об исчислении средней зарплаты, утвержденным Постановлением Правительства РФ 24. 12. 2007 г. за № 922. Порядок расчетов отпускных установлен п. 9 Положения № 922, таким образом можно установить, что расчет среднего заработка для отпускных в 2019 году выглядит следующим образом:

Средняя зарплата в день х количество календарных дней отпуска = размер отпускных

или

В расчет отпуска не берутся выходные и праздничные дни, объявленные выходными и учтенные в производственном календаре текущего года. Согласно ст. 120 ТК, они не оплачиваются.

Среднедневная заработная плата рассчитывается по формуле: .

Такой расчет оправдан в случае полной отработки периода. Если период не выработан сотрудником, необходим пересчет календарных дней. Как правило, так бывает при наличии декретов, командировок и прочих исключаемых дат, как уже упоминалось ранее.

В таком случае необходимо применить следующую формулу:

Что входит в расчетный период

В расчетный период принято включать только фактически отработанное время. Типовым считается срок, равный 12-ти календарным месяцам до даты начала отпуска работника. Например, сотрудник идет в отпуск с 1 марта 2019 года, тогда расчетным периодом является март 2018 — февраль 2019 г.

Хотя иногда случается, что использовать 12 месяцев для исчисления периода невозможно. Из него исключаются время нахождения на больничном, период, когда сотрудник не работал из-за простоя по вине предприятия и ряд других ситуаций, подробно описанных в законодательстве.

Точнее определить дату начала и конца периода, который не будет входить в расчетный, поможет табель учета рабочего времени. При этом выходные дни, приходящиеся на период, который нужно исключить, в расчет не идут, а выходные между ними относятся к рабочему времени.

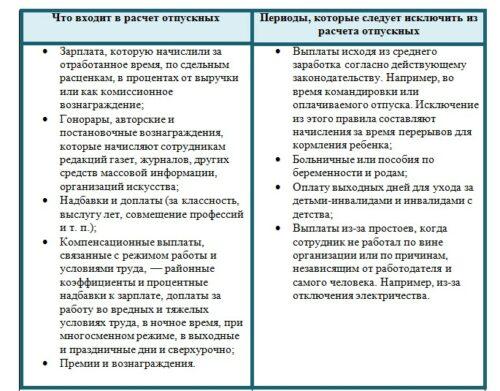

На рисунке ниже представлен перечень периодов, которые должны быть исключены из расчетов при начислении отпускного пособия.

Пошаговую инструкцию по закрытию ИП в 2017 году можно найти на нашем сайте.

Пошаговую инструкцию по закрытию ИП в 2017 году можно найти на нашем сайте.

Об оплате декретного отпуска с 2018 года в статье. Когда уходить в декретный отпуск и как оформить заявление.

О расчете ЕНВД в 2018 году .

Начисление отпускных в 2019 году на примерах

Что бы понять, как будут бухгалтера начислять отпускные в 2019 году, ниже представлен обзор расчетных примеров.

Расчет при полном периоде

Отпуск начинается 01 марта 2019 года, заканчивается 14 марта 2019 года. Период, который будет учитываться в расчетах отпускных: март 2018 – февраль 2019 года, оказался отработанным полностью. Общая выплата составила 770 000 рублей.

Среднедневной заработок высчитывается:

Расчет отпускных при неполном периоде

Возьмем рассмотренный выше пример. Но только добавим в него тот факт, что работник находился на больничном с 14 по 24 января 2019 года. Таким образом, январь был отработан не полностью. Необходимо рассчитать количество отработанных дней: 29,3/31*9=8,5. В нашем расчете 9 – это фактическое количество дней, когда работник присутствовал на рабочем месте.

Далее мы можем рассчитать средний дневной заработок:

770000/(29*11+8,5) = 2351,14.

Отпускные составят: 2351,14*14=32915,96.

Нужно учесть, что пример является условным. В реальной ситуации, если бы работник ушел на больничный, из расчетной суммы было бы вычтено пособие по временной нетрудоспособности. Но чтобы не нагромождать пример расчетами больничного, предполагается, что сумма 770 000 уже его учитывает.

Расчет отпускных с дополнительными выплатами

Отпуск запланирован на 14 января 2019. В предыдущем году работник получил заработную плату в размере 800 000 рублей, в январе 2019 г. ему была выплачена премия за результат, полученный по итогам работы 2018 года, в размере 50 000 рублей.

Итого среднедневной заработок для расчета отпускных будет определяться из суммы этих выплат:

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 577-03-71

(Москва)

+7 (812) 425-60-36

(Санкт-Петербург)

8 (800) 333-58-23

Для всех регионов!

Это быстро и бесплатно!

800 000 + 50 000 = 850 000.

Остальной расчет производится, как обычно. Для расчетов отпускных, включающих премиальные выплаты по итогам прошлого года, рекомендуется проводить начисления до 31 декабря текущего года. Тогда не потребуется обременять себя перерасчетами.

Расчет отпускных, когда увольняется сотрудник

Сотрудник увольняется 10 декабря 2019 года. У него имеются нереализованные дни отпуска в количестве – 12. В расчет среднего заработка принимается период декабрь 2018 – ноябрь 2019. Сумма среднего заработка работник составляет 2 500 рублей. Таким образом, компенсация за неиспользованные дни отдыха составит: 2 500*12 = 30 000

Стоит отметить, что сумма удержания за дни отпуска, предоставленные авансом и, впоследствии не отработанные, рассчитывают так же. Из компенсаций подоходный налог необходимо удержать.

Расчёт отпускных дней в 2019 году

Каждый официально трудоустроенный гражданин имеет право на ежегодный оплачиваемый отпуск продолжительностью 28 календарных дней. Отпуск оплачивается, исходя из среднего заработка данного работника за последний календарный год. При этом подразумевается не календарный год, а рабочий, и отсчёт начинается не с 01 января, а с даты заключения трудового договора с конкретным работодателем.

Право воспользоваться ежегодным отпуском возникает у сотрудника через полгода работы у данного работодателя. Если стороны договора достигнут соглашения, то отпуск может быть предоставлен и раньше. Если работник увольняется, не проработав и полугода, то работодатель обязан выплатить ему компенсацию за неиспользованные дни отпуска. А как высчитать, сколько дней отпуска накопилось у работника? Формула для расчёта отпускных не такая уж и сложная. Необходимо знать, какие периоды учитываются для стажа, дающего право на отпуск.

Начиная со второго года исполнения своих трудовых обязанностей, отпуск сотрудника предоставляется в соответствии с графиком, который должен быть утверждён на каждом предприятии до 15 декабря текущего года на следующий год. Методикой расчёта отпускных должен владеть каждый сотрудник.

Производится расчёт отпускных по формуле:

ОТП = (ЗарПл / (12 * 29,3))* кол-во дней отпуска, где:

- ОТП – сумма получаемой за отпуск компенсации;

- ЗарПл – это заработная плата данного работника за весь отработанный период; 12 – количество месяцев в году;

- 29,3 – среднее количество дней в месяце. Эта величина устанавливается на уровне Правительства.

Расчёт и выплата отпускных должны быть произведены не позднее 3 календарных дней до начала отдыха сотрудника. Сложнее использовать вышеприведённую формулу, если работник не полностью отработал рабочий год.

Чтобы рассчитать, сколько дней отпуска заработал данный сотрудник, необходимо воспользоваться формулой:

(29,3 / 12) * общее количество отработанных месяцев. 29, 3 / 12 = 2, 44 дня имеет каждый работник за фактически отработанный месяц.

При расчёте отпускных учитываются следующие периоды, согласно ст. 121 ТК РФ:

- время фактической работы;

- дни, когда работник фактически отсутствовал на рабочем месте, но оно за ним сохранялось. Такие случаи приведены в ТК РФ и других нормативных актах;

- дни вынужденного прогула;

- другие периоды, указанные в ст. 121 ТК РФ.

Например, работник устроился на работу 02 ноября 2015 года, а с 28 апреля 2017 года он уволился. Весь период он отработал полностью, без пропусков. Таким образом, он «накопил» 5 месяцев стажа для отпуска. Так как апрель «перевалил» за половину, то он считается полностью. Следовательно, работник «накопил» 2, 44 * 5 = 12,2 дней отпуска. Согласно правилам округления – 12 календарных дней.

Формула расчета

Формула расчёта отпускных дней выглядит так:

Средний заработок данного работника * количество дней отпуска.

Каждый работник имеет право самостоятельно дробить свой отпуск, но с условием того, что одна его половина будет не менее 14 календарных дней. Оставшееся дни он имеет право разделить. Но нужно достигнуть договорённости с работодателем, так как дробление отпуска выбивается из общего графика, а это может повлиять на отдых других работников.

Средний заработок за 1 день работы рассчитывается по следующей формуле:

Весь заработок за последний календарный год / 12 * 29,3

Отпускные в 2018 году рассчитывают с учетом Положения о порядке исчисления среднего заработка, утвержденного постановлением Правительства РФ от 24.12.2007 года № 922. Новые правила расчёта не разрабатывались и не утверждались уже несколько лет.

На сумму денежных средств, которые работник получит за период своего отдыха, влияют следующие факторы:

- период, за который производится расчёт;

- средний заработок сотрудника. Именно для целей расчёта этого показателя необходимо брать соответствующую справку у предыдущего работодателя. Это позволит не «потерять» некоторые суммы и периоды;

- стаж работы;

- количество дней отдыха, которые желает использовать данный работник. Максимальная сумма компенсации будет выплачена за 28 календарных дней отпуска.

Право на отпуск имеет лишь тот сотрудник, который официально трудится по трудовому договору. Если с работником заключён гражданско-правовой договор, то права на отпуск такой исполнитель не имеет. Стандартная продолжительность отпуска – 28 календарных дней. Но есть некоторые категории работников, которые в силу своей профессии и занимаемой должности, могут претендовать на дополнительные дни отдыха.

Первый отпуск предоставляется через полгода работы, далее – по графику. Есть такие работники, которые могут уйти в отпуск в удобное для них время, не смотря на ранее утверждённый документ:

- женщины, которые в скором времени уходят в отпуск по беременности и родам;

- работники, которые официально усыновили ребёнка, которому ещё не исполнилось трёх лет;

- несовершеннолетние работники.

Важно! Каждый работник, договорившись с работодателем, имеет право на получение отпуска без содержания. В этом случае ничего рассчитывать не нужно, так как руководство не должно оплачивать эти дни. Но если оформить такой отдых продолжительностью более 14 дней, то это повлияет на такие показатели, как стаж и продолжительность рабочего года.

Количество дней в периоде

Чтобы правильно рассчитать сумму, причитающуюся конкретному работнику за период отпуска, необходимо знать, какой период нужно брать для расчёта.

Для расчета отпускных необходимо взять предыдущие 12 месяцев и фактически отработанное в них время. Компания может установить иной расчетный период (например, полгода или квартал). Но эту норму необходимо закрепить в коллективном договоре или ином нормативном акте. С этим положением работник должен быть ознакомлен под подпись при поступлении на работу.

Самостоятельно установленный период не должен ухудшать положение работника, как если бы при расчёте использовался «стандартный» период.

Если сотрудник решил взять отпуск по истечении полугода, то для расчёта учитывается фактически отработанное им время. При расчёте необходимо знать, какие периоды исключаются. К ним относятся дни пребывания данного работника на больничном (по различным основаниям) и в неоплачиваемом отпуске (более 14 дней).

У бухгалтеров иногда возникает вопрос относительно учёта праздничных дней, которые выпадают на период отдыха работника. Стоит ли их учитывать? Согласно разъяснениям Минтруда (письмо от 15.04.2016 № 14-1/В-351), эти дни «автоматически» продлевают отпуск, но они не оплачиваются.

Как быть, если период исключается полностью? Например, женщина была в отпуске по уходу за своим ребёнком. Тогда для расчёта следует брать тот период, который был отработан полностью, даже если он был несколько лет назад. Если и этот период полностью исключается, то нужно брать расчётный месяц и фактически отработанные в нём дни.

Из расчётного периода также исключаются простои, которые произошли по вине работодателя. Этот период оплачивается из средств фонда оплаты труда из расчёта 2/3 от среднего заработка. Но ни сумма, ни дни не учитываются при расчёте отпускных дней.

Выплаты, учитываемые при расчете

Чтобы правильно рассчитать средний заработок, необходимо знать, какие выплаты учитываются при расчёте. В Постановлении Правительства №922 сказано, что работодатель должен учесть все суммы, которые относятся к выплатам по оплате труда. Эти выплаты должны быть прописаны в соответствующем локальном нормативном акте, с которым работник должен быть ознакомлен при поступлении на работу.

Средний заработок рассчитывается на основании положений ст. 139 ТК РФ. Анализируя эту статью, можно сделать вывод, что учитываются все выплаты (в том числе и стимулирующие), которые входят в систему оплаты труда у данного работодателя и которые не противоречат нормам закона. Не играет роли, за счёт каких средств эти выплаты производятся.

Возникает вопрос об учёте премий, так как они относятся к стимулирующим выплатам. Для расчёта учитываются те премии, которые относятся к системе оплаты труда. Их перечень должен быть прописан в одном из следующих локальных нормативных актов:

- трудовое соглашение;

- положение об оплате труда;

- положение о стимулировании (премировании);

- коллективный договор.

Расчет отпускных в выходные дни

Некоторые работники, желая продлить себе отдых, оформляют отпуск так, чтобы он «зацепил» выходные и праздничные дни. Если в законный отпуск работника попадают официальные нерабочие праздничные дни, то они не включаются в число дней отпуска и, как следствие, не оплачиваются. В ст. 112 ТК РФ приведён исчерпывающий список официальных нерабочих праздничных дней в России. Большее количество их выпадает на январь.

Молодых работников часто волнует вопрос, а учитываются ли выходные в период отпуска? Согласно ст. 119 ТК РФ, ежегодный оплачиваемый отпуск в России предоставляется в календарных днях. В ст. 120 ТК РФ сказано, что выходные дни наравне с рабочими днями включаются в отпуск и подлежат оплате.

Продолжительность отпуска

В России минимальная продолжительность ежегодного отпуска составляет 28 календарных дней. На такой отдых могут рассчитывать все граждане, официально трудоустроенные. К таковым относятся лица, работающие по трудовому договору. Лица, осуществляющие свою деятельность по гражданско-правовому договору, не могут рассчитывать на ежегодное предоставление 28 дней отдыха. Такие гарантии даются только официально работающим.

В Росси выделены некоторые категории работников, которые имеют право на удлинённый отдых. Количество дополнительных дней предусмотрено законом. Кроме того, работодатель имеет право самостоятельно «накинуть» несколько дней к отпуску. Но это положение должно быть прописано в локальном нормативном акте.

Пример расчета

Для того чтобы понимать, как правильно рассчитывать отпускные, необходимо привести несколько примеров.

Пример 1. Работник Н. написал заявление на предоставление ему ежегодного отпуска в период с 02.04 по 30.04. Размер его оклада составляет 56 000 рублей. Перед Новым годом всем работникам, в том числе и работнику Н., была выдана премия в размере 18 000 рублей. Каждый месяц работник Н. получает компенсацию за бензин в размере 5 000 рублей и за мобильную связь 1 000 рублей. Период отработан Н. полностью.

- Расчётный период с 01.04.2017 по 31.03.2018 года – отработан полностью.

- Выплаты, которые необходимо учитывать при расчёте отпускных:

- оклад сотрудника – 56 000 * 12 = 672 000 за год;

- новогодняя премия – 18 000 рублей;

- компенсационные выплаты не учитываются, так как не относятся к системе оплаты труда.

- Средний заработок Н. за расчётный период равен:

(672 000 + 18 000) / 12 = 57 500 в месяц. - Расчёт отпускных:

(57 500 / 29,3) * 28 = 54 948,5 рублей. - На руки Н. получит:

54 948,5 – (54 948,5 * 13%) = 47 805,2 рубля.

Пример 2. Работник Н. написал заявление на предоставление ему ежегодного отпуска продолжительностью 14 календарных дней в период с 01.04 по 15.04. Оклад у Н. 42 600 рублей. На работу Н. был принят с 01.10.2017 года. В декабре он был на больничном 7 дней и получил за этот период 12 000 рублей. В декабре он так же получил зарплату в размере 27 000 рублей.

- Расчётный период с 01.10.2017 по 31.03.2018 года – отработан не полностью.

- Перед отпуском Н. отработал полных 6 месяцев, то есть 6 * 29,3 = 175,8 дней.

- Вместе с больничным в декабре – 29,3 * 23 / 31 = 21,7 день. Итого 175,8 + 21,7 = 197,5 дней.

- Учитываемые для расчёта выплаты:

- за 6 полных месяцев и часть декабря, за исключением больничного – (6 * 42 600) + 27 000 = 282 600 рублей;

- больничный в расчёт не берётся.

- Расчёт отпускных:

(282 600 / 197,5) * 14 = 20 032,4 рубля. - На руки Н. получит:

20 032 – (20 032,4 * 13%) = 17 427,84 рубля.

Пример 3. Работник Н. написал заявление на отпуск с 01.04.2018 по 15.04.2018 года. У этого работодателя он отработал 5 лет. Ежемесячный оклад – 68 000 рублей, ежемесячная премия – 5 000 рублей. По итогам 2017 года была выплачена премия в размере 30 000 рублей. В марте Н. был на больничном 7 дней, сумма выплат – 27 000 рублей, зарплата за март 40 000 рублей.

- Расчётный период с 01.04.2017 года по 31.03.2018 года.

- В марте он отработал 29,3 * (31 – 7) / 31 = 22,7 дня.

- Сумма выплат на март для расчёта среднего заработка:

- по производственному календарю в марте 21 рабочий день;

- Н. фактически отработал 16 дней;

- премия за март (5 000 / 21) * 16 = 3 809,5 рублей;

- итоговая сумма за март – 40 000 + 3 809,5 = 43 809,5 рублей.

- Из-за того, что Н. был на больничном, он отработал расчётный период частично. Поэтому премия по итогам года должна быть пересчитана согласно фактически отработанным дням. Для Н. это 244 дня. А по графику – 249 дней. Сумма премии: (30 000 / 249) * 244 = 29 397,6 рублей.

- Итого за декабрь – 68 000 + 29 397 ,6 = 97 397,6 рублей.

- Расчёт отпускных:

- по итогам года (68 000 * 11) + 97 397, 6 = 845 397,6

- количество дней для расчёта 29,3 * 11 + 16 = 338,3

- сумма отпускных – (845 397,6 / 338,3) * 14 = 34 985,4 рубля.

- На руки Н. получит 34 985,4 – (34 985,4 * 13%) = 30 437,3 рубля.

Как рассчитать отпускные в 2019 году

Для того чтобы посчитать сумму подлежащих к уплате отпускных, нужно сначала просчитать средний дневной доход гражданина, беря за основу размеры денежных сумм, полученных работником в минувший перед отпуском год. Точная формула расчета отпускных определена Положением об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства РФ № 922 от 24.12.2007 (далее — Положение).

Средний дневной заработок трудящегося высчитывается по формуле:

Д / 12 / 29,3.

Д — доход сотрудника за прошедший перед отпуском год;

12 — число месяцев в году;

29,3 — установленное Положением (п. 10) среднее число дней в месяце в течение года.

Например, суммарный доход сотрудника за год — 240 000 рублей. Применяем формулу

240 000 / 12 / 29,3

и получаем средний дневной заработок, равный 682,60 рубля. Это идеальный вариант, когда сотрудник трудился все рабочие дни в расчетном этапе (год).

Как рассчитать отпускные, если какие-то месяцы из расчетного года отработаны трудящимся частично? В этом случае средний дневной доход получается, если поделить заработок за прошедшее время (Д) на сумму среднего числа календарных дней (29,3), умноженного на число полных месяцев, и количества дней в неполных месяцах.

К примеру, работник трудился 11 месяцев из расчетного года без перерыва, а в одном из месяцев был на больничном 2 недели (то есть работал 15 календарных дней месяца). Соответственно, его доход за год будет меньше на 10 000 рублей (ежемесячные 20 000 рублей в одном из месяцев были получены не полностью). Средний дневной заработок в этой ситуации будет равен:

230 000 / (29,3 × 11+15) = 681,89 рубля.

Далее, чтобы произвести окончательный расчет отпускных, надо средний дневной заработок умножить на число суток в отпуске работника. Например, сотрудник уходит в полный отпуск на 28 дней. Значит, 682,6 умножаем на 28 и получаем отпускные, равные 19 112,8 рубля. Либо 681,89 умножаем на 28 и получаем 19 092,92 рубля — отпускные при одном неполном рабочем месяце в году из второго примера.

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

Выплаты, учитываемые при исчислении среднего заработка

Согласно Положению, для расчета среднего заработка используются все выплаты, производимые работнику предприятием. К ним относятся:

- зарплата (оклад, повременная оплата, проценты от выручки, комиссионные вознаграждения и пр.);

- зарплата, полученная работником в натуральной форме;

- материальное содержание за отработанное время госслужащим и муниципальным служащим;

- гонорары работникам средств массовой информации и работникам культуры;

- оплата преподавателям профучилищ за сверхурочные часы работы или уменьшенную нагрузку за текущий учебный год, независимо от времени начисления;

- надбавки и доплаты (за секретность, за знание иностранных языков, за выслугу лет, за классное руководство в учебном заведении и прочее);

- компенсация за неблагоприятные условия труда;

- другие премии и выплаты.

При этом в расчете не учитываются различные социальные компенсации (матпомощь, оплата обедов, компенсация проезда, обучения и т. д.).

Кроме того, при определении среднего дневного заработка в расчете не участвуют суммы, начисленные за периоды:

- сохранения за сотрудником среднего заработка в соответствии с трудовым законодательством, кроме перерывов для кормления грудных детей;

- болезни или отпуска по беременности и родам;

- простоя по вине работодателя или по независящим от обеих сторон причин;

- невозможности осуществлять трудовые обязанности в связи с забастовкой, хотя сотрудник и не бастовал лично;

- дополнительных оплачиваемых выходных, выделяемых для ухода за детьми-инвалидами или инвалидами с детства;

- иные случаи освобождения от работы с сохранением полной или частичной оплаты труда или без сохранения таковой.

Порядок расчета дней отпуска, на которые имеет право работник при увольнении

Кроме средней дневной зарплаты работника для вычисления размера отпускных при увольнении необходимо знать количество дней отпуска, на которые имеет право сотрудник к моменту прекращения трудовых отношений. Современное трудовое законодательство не устанавливает методик расчета дней отдыха, на которые имеет право трудящийся к моменту увольнения, поэтому при расчете используются Правила об очередных и дополнительных отпусках, утв. НКТ СССР 30.04.1930 № 169. Если сотрудник работал у нанимателя 11 месяцев, получил право на отпуск, но не воспользовался им, ему уплачивается полная компенсация. В других вариантах возмещают дни отдыха пропорционально количеству проработанных месяцев в неполном рабочем году. Число дней отпуска, положенных трудящемуся (Ку), высчитывается по формуле:

Ку = (Мо × Ко) / 12,

где:

Мо — месяцы, проработанные гражданином;

Ко — количество суток ежегодного отпуска работника;

12 — число месяцев в году.

Другой метод расчета, которым тоже пользуются работодатели, предложен Рострудом в письмах от 31.10.2008 № 5921-ТЗ, от 08.06.2007 № 1920-6, от 23.06.2006 № 944-6. Суть метода в том, что каждый проработанный сотрудником месяц предоставляет ему право на 2,33 дня отдыха (28-дневный отпуск / 12 месяцев) либо больше, если отпуск трудящегося составляет большее количество дней (например, для учителей 56 / 12 = 4,67). Количество месяцев, отработанных гражданином, при исчислении дней отпуска считается таким образом, что излишки меньше половины месяца исключаются из расчетов, а больше половины — округляются до полного месяца.

Однако этот метод не всегда точен. Если таким способом высчитывать количество отпускных дней, заработанных за полгода работы, мы получим не 14 суток, а 13,98 дней, а действующие законодательство не предусмотрело возможности округлять дни отпуска. Минздравсоцразвития отдельно в своем письме от 07.12.2005 года № 4334-17 сообщает, что если предприятие принимает решение об округлении дней отпуска, то это должно быть всегда в большую сторону — в пользу работника.

Как рассчитываются отпускные при увольнении

В соответствии с действующим законодательством при увольнении работник должен получить среди прочих положенных выплат и компенсацию за неиспользованный к моменту расторжения трудового договора отпуск. Никаких установленных сумм компенсации закон не предусматривает, а размер выплаты определяется в зависимости от средней заработной платы работника за прошедший годовой период.

Другим показателем, который необходим, чтобы понять, как рассчитываются отпускные при увольнении, является количество дней отпуска, «заработанных» сотрудником ко дню расторжения трудового договора.

Таким образом, размер отпускных при увольнении определяется путем умножения средней дневной зарплаты работника за прошедший расчетный год на количество дней отпуска — заработанных, но не использованных сотрудником.

К примеру, как рассчитать отпускные, если средняя дневная зарплата работника равна 682,6 рубля? Допустим, после последнего отпуска и до увольнения работник проработал 6 месяцев, то есть уже «заработал» 14 дней отдыха (половину от стандартного 28-дневного отпуска). Считаем:

682,6 × 14 = 9556,4.

9 556,4 рубля — компенсация за неиспользованный отпуск, которую должны выплатить сотруднику при расторжении трудового договора.

***

Подводя итог, можно сказать, что трудовое законодательство в области определения расчетов количества дней отпуска, причитающихся работнику ко дню увольнения, несовершенно. Один из методов подсчетов установлен нормативным актом 30-х годов прошлого века, который действует в той части, что не противоречит современному законодательству. Другой метод предложен в рекомендательной форме и в значительной степени критикуется. Однако каждый работодатель имеет право выбрать для своей организации один из имеющихся методов расчета. Главное — помнить, что любые неточности в вычислениях (дробные значения и проч.) должны трактоваться с выгодой для работника.

Добавить комментарий