Госкомстата России от 18.08.1998 88

Содержание

Изменился ли порядок проведения инвентаризации денежных средств с 1 июня 2014 года? Как его оформить в программе 1С? Это вы можете узнать из нашей статьи.

Как известно, Указанием Центрального банка России от 11.03.2014г. № 3210-У » О порядке ведения кассовых операций юр. лицами….» с 1 июня 2014 года утвержден новый порядок ведения кассовых операций. С Этих пор он не устанавливает порядок инвентаризации кассы. Порядок инвентаризации кассы, денежных средств, документов и бланков строгой отчетности устанавливается локальным нормативным актом. Для обеспечения сопоставимости и преемственности результатов организациям все же нужно опираться на принятый ранее порядок проведения инвентаризации. К денежным знакам, фактическое наличие которых необходимо проверить, относятся ценные бумаги, почтовые марки, марки государственной пошлины, путевки, авиа билеты, вексельные марки и, конечно же, наличные деньги. Проверка бланков документов строгой отчетности должна производиться по видам бланков, с учётом номеров тех или иных бланков, а кроме того по каждому материально-ответственному лицу и месту хранения. Инвентаризация денежных средств в банках на расчетных или валютных счетах, производится путем сверки данных выписок органов казначейства или банков, с остатками сумм, находящихся на соответствующих счетах по данным бухгалтерии организации. Основными задачами Инвентаризации денежных средств являются:

- Проверка достоверности данных бух. учета;

- Выявление ошибок в расчетах;

- Проверить полноценность и своевременность расчетов по договорам и выплатам;

- Проверка правильности оформления документов и отражения всех операций и бух. учете .

Выявленные при инвентаризации кассы недостачи взыскиваются с кассиров следующим образом:

- списание недостающих денег в кассе;

- предъявление иска кассиру;

- учет взносов кассира в возмещении недостач.

Инвентаризация денежных средств в программе 1С.

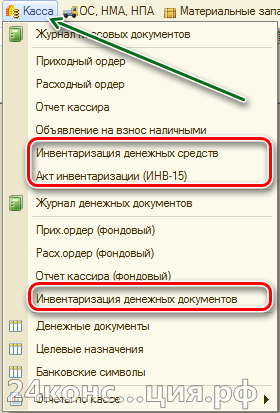

Оформить инвентаризацию денежных средств вы можете через меню Касса:

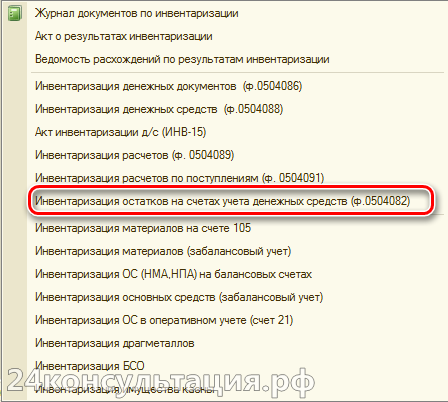

Документ Инвентаризация остатков на счетах учет денежных средств (ф.0504082) можно найти через меню Бухгалтерский учет — Инвентаризация:

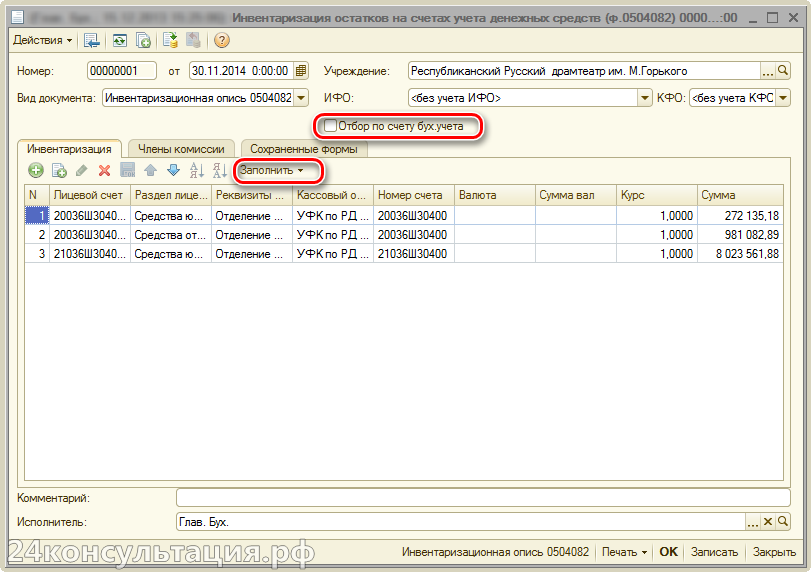

Инвентаризация остатков денежных средств производится на дату оформления документа по данным счетов из группы 201.00 — Денежные средства учреждения, имеющих субконто вида Разделы лицевых счетов.  После ввода нового документа следует установить дату документа, выбрать учреждение по которому производится инвентаризация. При включении флажка Отбор по счету бух.учета можно выбрать конкретный счет из этой группы и сформировать инвентаризационную опись только по выбранному счету.

После ввода нового документа следует установить дату документа, выбрать учреждение по которому производится инвентаризация. При включении флажка Отбор по счету бух.учета можно выбрать конкретный счет из этой группы и сформировать инвентаризационную опись только по выбранному счету.

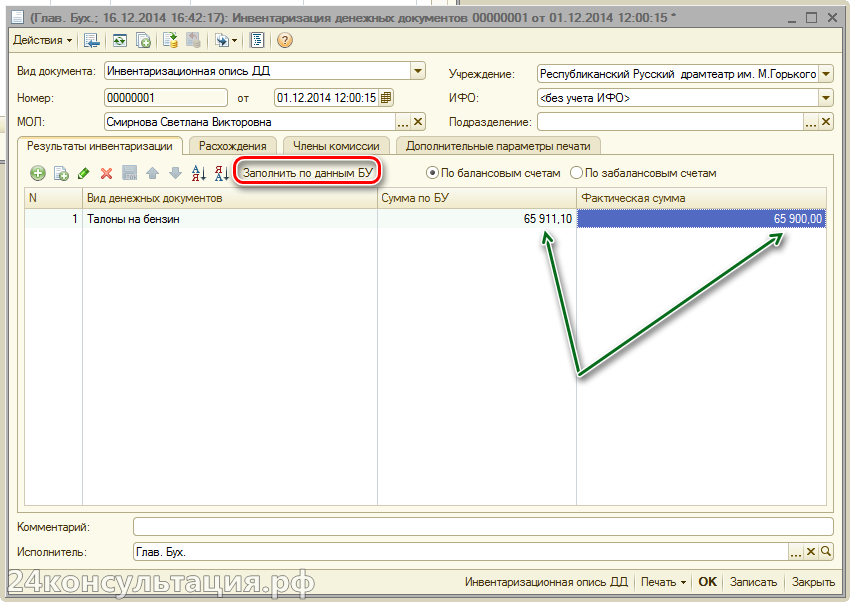

Для заполнения документа следует нажать кнопку Заполнить — Заполнить по данным БУ.

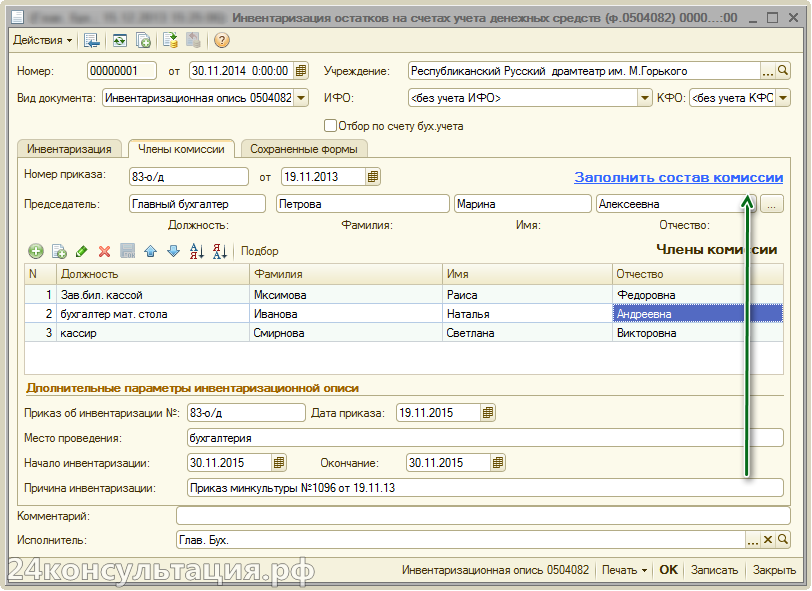

На закладке Члены комиссии следует указать номер и дату приказа о создании инвентаризационной комиссии, а также председателя и членов комиссии.

Эту информацию можно ввести в соответствующих реквизитах документа, а также выбором комиссии из справочника Постоянно действующие комиссии, нажав на ссылку Заполнить состав комиссии.

В группе Дополнительные параметры следует указать

- Номер и дату приказа о проведении инвентаризации;

- Период проведения инвентаризации (даты начала и окончания);

- Место инвентаризации.

После заполнения документа следует распечатать инвентаризационную опись (0504082).

Документ Инвентаризация денежных документов заполняется аналогичным образом:  Данные по бухгалтерскому учету вводятся автоматически по кнопке Заполнить по данным БУ. Далее вручную следует указать фактическое наличие денежных документов.

Данные по бухгалтерскому учету вводятся автоматически по кнопке Заполнить по данным БУ. Далее вручную следует указать фактическое наличие денежных документов.

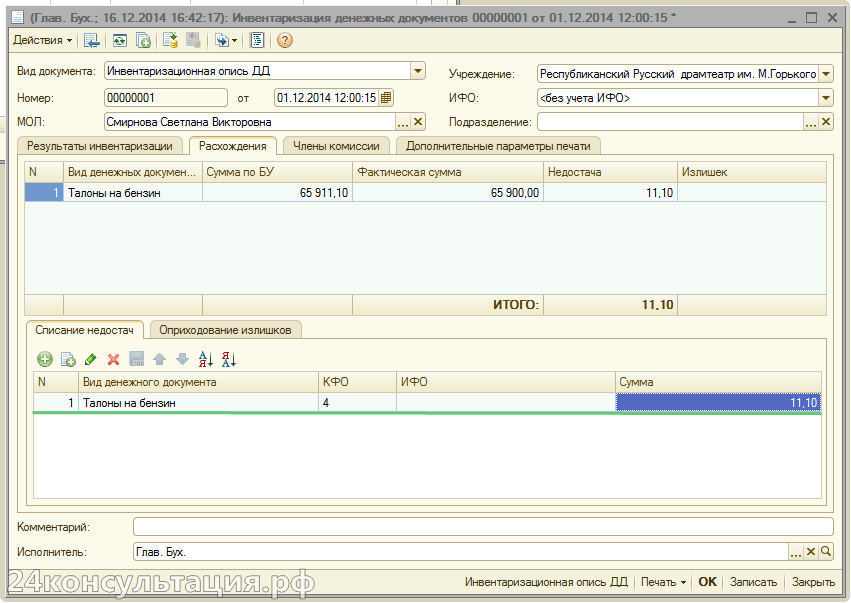

На закладке Расхождения указываются данные, по которым можно будет автоматически оприходовать излишки или списать расхождения денежных средств: КЭК, КФО и т.д.

На закладке Члены комиссии, аналогично другим подобным документам, необходимо указать номер и дату приказа о создании инвентаризационной комиссии, а также председателя и членов комиссии.

Для указания периода проведения инвентаризации необходимо заполнить реквизиты, указанные на закладке Дополнительные параметры печати.

После заполнения документа следует распечатать инвентаризационную опись ДД.

Акт инвентаризации наличных денежных средств. Форма № 12-инв

Утвержден постановлением Минфина от 30.11.2007 N 180

АКТ ИНВЕНТАРИЗАЦИИ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ N ________ Коды ———- Форма 12-инв ¦ ¦ Наименование организации _________________ по ОКУД ¦05010306¦ Подразделение организации ________________ +———+ Основание для проведения инвентаризации: по ОКЮЛП ¦ ¦ приказ, постановление, распоряжение +———+ (ненужное зачеркнуть) ¦ ¦ +———+ Дата ¦ ¦ +———+ Номер ¦ ¦ +———+ Дата начала ¦ ¦ инвентаризации ¦ ¦ +———+ Дата окончания ¦ ¦ инвентаризации ¦ ¦ ———- РАСПИСКА К началу проведения инвентаризации все расходные и приходные документы на наличные денежные средства сданы в бухгалтерию и все наличные денежные средства, поступившие на мою (нашу) ответственность, оприходованы, а выбывшие списаны в расход. Лицо(а), ответственное(ые) за сохранность денежных средств: __________________________ _______________ _________________________ (должность) (подпись) (расшифровка подписи) __________________________ _______________ _________________________ При инвентаризации установлено следующее: 1) наличных денег ____________________________________________ руб.; 2) почтовых марок ____________________________________________ руб.; 3) ценных бумаг ______________________________________________ руб.; 4) ____________________________________________________________ руб. Итого фактическое наличие _____________________________________ руб. (цифрами и прописью) По учетным данным _____________________________________________ руб. (цифрами и прописью) Результаты инвентаризации: излишек ______________________________________________________ руб.; недостача _____________________________________________________ руб. Последние номера кассовых ордеров: приходного N _______________________________________________________ расходного N _______________________________________________________ Председатель комиссии ___________ __________ _______________________ (должность) (подпись) (расшифровка подписи) Члены комиссии: _________________ __________ _______________________ (должность) (подпись) (расшифровка подписи) _________________ __________ _______________________ _________________ __________ _______________________ Подтверждаю, что денежные средства, перечисленные в акте, находятся на моем ответственном хранении. Материально ответственное лицо ___________ __________ ______________ (должность) (подпись) (расшифровка подписи) Объяснение причин излишков или недостач _______________________ ____________________________________________________________________ ____________________________________________________________________ Материально ответственное лицо ___________ __________ ______________ (должность) (подпись) (расшифровка подписи) Решение руководителя организации ______________________________ ____________________________________________________________________ ____________________________________________________________________ _________________________ _________________________ (дата) (подпись)

Инвентаризация

Министерство финансов Российской Федерации 13.06.1995 издало Приказ N 49. Данным документом введены в действие Методические указания по порядку проведения инвентаризации имущества и обязательств юридических лиц. В настоящее время названная норма права является определяющей при проведении проверок на предмет соответствия фактического состояния сведениям бухгалтерского учета предприятия.

Как следует из поименованного акта нормотворчества, инвентаризация может быть:

- обязательной, то есть проводимой при наступлении случаев, перечисленных Минфином России в своих Методических указаниях;

- инициативной, осуществляемой исключительно по воле предприятия.

Любая инвентаризация вне зависимости от оснований для ее проведения начинается с издания руководством письменного распоряжения о проверке.

Полномочиями по проведению сверки и оформлению ее результатов наделена инвентаризационная комиссия. Она легитимна только в полном составе, указанном в соответствующем приказе по предприятию.

Данное предписание в равной степени распространяется на сверку активов и обязательств организации, а также на инвентаризацию денежных средств и расчетов предприятия.

Итоги проводимой проверки подлежат отражению в актах и описях, составляемых и подписываемых по окончании инвентаризации. Для правильного оформления результатов сверки рекомендуется использовать формуляры, введенные в действие Постановлением Госкомстата РФ от 18.08.1998 N 88. Важно отметить, что в настоящее время бланки таких документов не являются обязательными к применению и каждая организация имеет право разработать свои формы.

Инвентаризация денежных средств и расчетов

Министерство финансов Российской Федерации в пункте 3.43 своих Методических указаний, утвержденных Приказом N 49 от 13.06.1995, предусмотрело некоторые особенности сверки денег на счетах предприятия в кредитных учреждениях. Организация путем проверки соответствия данных бухгалтерского учета и информации, содержащейся в банковских выписках, производит инвентаризацию денежных средств на расчетном счете.

Несколько иначе Минфин России описал порядок проведения сверки расчетов с банками, поставщиками, покупателями и прочими контрагентами. В соответствии с пунктом 3.44 Методических указаний такая сверка осуществляется через проверку обоснованности тех или иных сумм, числящихся на счетах бухучета предприятия.

Финансовое ведомство также отметило следующие особенности проверки отдельных видов расчетов:

- взаимоотношения с поставщиками по оплаченным и непоставленным или неотфактуренным товарам сверяются по счету 60 по соответствующим документам с учетом корреспондирующих счетов;

- проверке подлежит задолженность в пользу работников в виде суммы невыплаченной заработной платы;

- должны быть сверены взаимоотношения с подотчетными сотрудниками;

- по документам следует провести инвентаризацию расчетов с контрагентами, взаимоотношений по недостачам, суммам кредиторской, дебиторской и депонентской задолженности.

Результаты инвентаризации денежных средств на расчетном счете оформляются через заполнение формуляра № ИНВ-17, утвержденного Постановлением Госкомстата РФ от 18.08.1998 N 88. Этот же документ следует применять при подведении итогов сверки денежных средств и расчетов.

Добавить комментарий