Дт 20 в

Содержание

- Учет страхования ответственности

- ТЕМА 6 ОБЛІК ВИРОБНИЧІХ ЗАПАСІВ

- Характеристика счета 23

- Счет 23: примеры проводок

- Вспомогательное производство — примеры и проводки

- Счет 23 в бухгалтерском учете

- Проводки Дт 20 и Кт 23, 10 (нюансы)

- Счет 23 «Вспомогательные производства» в бухгалтерском учете

- Назначение вспомогательных производств

- Проводки по 23 счету «Вспомогательные производства»

- Примеры операций и проводок по 23 счету

Учет страхования ответственности

Страхование ответственности предполагает компенсацию ущерба, нанесенного страховщиком третьему лицу. К примеру, человек получил страховку на случай затопления квартиры. А потом он затопил квартиру соседа. В этом случае страховая организация возмещает ущерб, нанесенный этому соседу. Рассмотрим другие распространенные случаи страхования ответственности:

- Ущерб, нанесенный чужому ТС в ходе его эксплуатации.

- Ущерб, нанесенный окружающей среде или людям в связи с потенциально опасной деятельностью.

- Ущерб, нанесенный третьим лицам в связи с выполнением адвокатской или медицинской деятельности.

Рассмотрим записи, выполняемые при страховании ответственности (пример):

- ДТ22/1 КТ51. Выплата ущерба пострадавшему в автоаварии лицу.

- ДТ91/2 КТ22/1. Выплата включена в структуру трат.

- ДТ50 КТ91/1. Поступление денег от лица, признанного виновным в аварии.

К СВЕДЕНИЮ! Застраховать можно предпринимательские риски. В этом случае действие страхового соглашения оканчивается досрочно при завершении предпринимательской деятельности.

ТЕМА 6 ОБЛІК ВИРОБНИЧІХ ЗАПАСІВ

Лекція 2. Облік МШП, переоцінки та інвентаризації виробничих запасів.

Мета: вивчити порядок обліку МШП, переоцінки запасів, інвентаризації запасів

План.

1.Облік руху МШП.

2.Облік переоцінки запасів.

3.Організація проведення інвентаризації виробничих запасів.

4. Облік результатів інвентаризації.

Література:

,

Питання 1

МШП – запаси, які використовуються протягом не більше одного року або нормального операційного циклу, якщо він більше 1 року.

Для обліку руху МШП застосовуються форми перви6нних документів, затверджені наказом Мінстату України №145 від 22.05.1996 р., №193 від 21.06.1996 р. (для сировини).

За Дт 22 відображаються придбані (отримані) або виготовлені МШП за первісною вартістю.

За Кт 22 відображається відпуск МШП в експлуатацію, а також списання нестач і втрат від псування таких предметів.

Списання МШП може здійснюватися:

1) 100 % вартості;

2) 50 % під час надходження і 50 % під час вибуття.

На рах. 22 обліковуються тільки МШП на складі. Рах. 22 не має субрахунків.

Вартість МШП, що передані в експлуатацію, виключається зі складу активів (списується з балансу) з подальшою організацією оперативного кількісного обліку таких предметів за місцями експлуатації відповідальними особами протягом строку їх фактичного використання.

Основні господарські операції з руху МШП:

Дт 22 Кт 631 – одержані МШП від постачальника (сума без ПДВ);

Дт 22 Кт 46 – одержані МШП як внесок до статутного капіталу (без ПДВ);

Дт 22 Кт 718 – безоплатно отримані МШП.

Відпущено зі складу (передано в експлуатацію) МШП для власних потреб на:

Дт 15 Кт 22 – капітальне будівництво;

Дт 23 Кт 22 – виробництво продукції;

Дт 91 Кт 22 – загальновиробничі потреби;

Дт 92 Кт 22 – адміністративні потреби;

Дт 93 Кт 22 – забезпечення збуту продукції.

Дт 943 Кт 22 – списано вартість реалізованих МШП;

Дт 946 Кт 22 – списана сума уцінки МШП до чистої вартості їх реалізації;

Дт 947 Кт 22 – списано нестачу МШП за їх балансовою вартістю.

Питання 2

Порядок проведення переоцінки запасів та відображення їх результатів регламентується П(С)БО 9.

Випадки проведення переоцінки запасів на дату балансу:

1) знизилась ціна запасів;

2) запаси зіпсовані;

3) запаси застаріли;

4) іншим чином втратили первісно очікувану економічну вигоду.

Уцінка проводиться за даними інвентаризації і оформлюється Актом-описом.

Для відображення результатів уцінки передбачено субрахунок 946 «Втрати від знецінення запасів».

Порядок обліку уцінки запасів залежить від методу обліку ТЗВ:

1) Дт 946 Кт 20, 22, 28 – ТЗВ враховані безпосередньо в первісній вартості запасів;

2) Дт 946 Кт 20, 22, 28 Кт 20тзв, 22тзв, 289 – Тзв обліковуються на окремому субрахунку.

Приклад:

На дату складання балансу проведена уцінка матеріалів А і Б на складі підприємства. Нові ціни і результати переоцінки наведені нижче:

| Найменування товарів | Кількість одиниць | До переоцінки | Після переоцінки | Результати переоцінки | ||

| Ціна | Сума | Ціна | Сума | |||

| А | 20,49 | -351 | ||||

| Б | 7,77 | -1249 | ||||

| Разом | * | -1600 | ||||

| ТЗВ* | * | 96** | -24* | |||

| Балансова (первісна) вартість | * |

*Ср % ТЗВ=120/8000*100%=1,5%

**ТЗВ, яке відноситься до:

1) нової облікової вартості

6400*1,5%=96 грн.

2) до суми уцінки

1600*1,5%=24 грн.

Відповідно в обліку будуть зроблені наступні записи:

Дт 946 Кт 201 – 1600 грн. – списана сума уцінки облікової вартості матеріалів;

Дт 946 Кт 201тзв — 24 грн. – списана сума ТЗВ, що відноситься до суми уцінки;

Дт 641 Кт 644 – 324,8 грн.

Дт 946 Кт 644 – 324,8 грн.

Питання 3

Порядок проведення та оформлення результатів інвентаризації запасів регламентується інструкцією №69.

Оформлення результатів інвентаризації здійснюється з використанням форм документів, затверджених наказом Мінстату №193:

1) Наказ про створення постійно діючої (робочої) комісії;

2) Наказ про проведення інвентаризації;

3) Інвентаризаційні описи (форма №Інв 3 і М 21)

4) Порівняльні відомості;

5) Акти інвентаризації;

6) Протокол засідання інвентаризаційної комісії;

7) Наказ про затвердження протоколу засідання інвентаризаційної комісії.

Порівняльні відомості – заключні документи, в яких відображаються підсумкові результати, які представляють собою розбіжності між даними інвентаризаційних описів та показниками бухгалтерського обліку.

Етапи інвентаризації:

1) визначення попереднього результату:

— визначення достовірності результатів інвентаризації;

— складання порівняльних відомостей;

— визначення різниць між даними інвентаризаційних описів та бухгалтерського обліку;

— встановлення причин відхилень фактичної наявності запасів від даних обліку в кількісному, якісному та вартісному виразі;

2) регулювання попереднього результату:

— регулювання результатів інвентаризації і уточнення записів в обліку;

— регулювання різниці можливого пересортування;

— розрахунок розміру природного убутку;

3) визначення кінцевого результату:

— оприбуткування лишків;

— списання природного убутку;

— віднесення нестач і втрат від псування запасів на витрати підприємства або на винних осіб.

Причини виникнення інвентаризаційних різниць

— нестачі:

1) нормовані втрати: всихання, вивітрювання, розпилення, розлив при перекачуванні;

2) ненормовані втрати: підготовка товарів до продажу, втрати внаслідок псування, биття, неправильного зберігання, крадіжки, аварії, форс мажорні обставини;

— лишки:

3) неповне оприбуткування запасів, не відображення запасів в обліку внаслідок втрати документів під час надходження (оприбуткування).

Питання 4

Результати інвентаризації відображують в обліку наступним чином:

1) Дт 20 Кт 719 – оприбутковано встановлені при інвентаризації лишки запасів;

2) Дт 947 Кт 20 – списано нестачу запасів в межах норм природного убутку;

3) списано нестачу понад норми природного убутку, якщо винна особа не встановлена:

3.1) Дт 947 Кт 20 – на суму нестачі за обліковими цінами;

3.2) Дт 641 Кт 644 – сторно – корегування податкового кредиту з ПДВ;

3.3) Дт 947 Кт 644 – корегування ПДВ;

3.4) Дт 072 – віднесено суму прямих збитків підприємства;

4) Дт 20 Кт 719 – віднесено на доходи суму позитивної сумової різниці;

5) встановлено винну особу і відображено суму збитків, яку вона має відшкодувати:

5.1) Дт 375 Кт 716 – підприємству;

5.2) Дт 375 Кт 642 – бюджету;

5.3) Кт 072 – списано суму нестачі з позабалансового рахунку;

6) Дт 661,301 Кт 375 – погашена заборгованість винною особою.

Питання для самоконтролю:

1. Охарактеризуйте порядок надходження та введення в експлуатація МШП: облік руху, та документальне оформлення.

2. Порядок проведення інвентаризації виробничих запасів.

3. Етапи відображення результатів інвентаризації запасів в обліку.

4. Охарактеризуйте порядок переоцінки виробничих запасів.

ТЕМА 7: ОБЛІК ДОВГОСТРОКОВИХ ФІНАНСОВИХ ІНВЕСТИЦІЙ

Лекція 1.Облік довгострокових фінансових інвестицій.

Мета: вивчити порядок обліку довгострокових фінансових інвестицій.

План.

1.Облік фінансових інвестицій непов’язаним сторонам.

2. Облік фінансових інвестицій методом участі в капіталі.

3. Облік інвестицій, що утримуються до погашення.

4.Облік інвестицій в облігації.

Питання 1

Довгострокові фінансові інвестиції – це інвестиції, які здійснюються на період більше 1 року, а також це всі інвестиції, які не можна вільно реалізувати у будь-який момент (акції, облігації, внески до статутних капіталів інших підприємств тощо).

Довгострокові фінансові інвестиції розглядаються в обліку як необоротні активи.

Згідно з П(С)БО № 12 фінансові інвестиції поділяються на ті, що обліковуються за методом участі у капіталі та інші інвестиції.

Для обліку довгострокових фінансових інвестицій призначено рахунок 14 з однойменною назвою, до якого відкрито наступні субрахунки:

141 «Інвестиції пов’язаним сторонам за методом участі у капіталі»;

142 «Інші інвестиції пов’язаним сторонам»;

143 «Інвестиції непов’язаним сторонам».

За дебетом рахунку 14 відображають: вартість довгострокових фінансових інвестицій в цінні папери інших підприємств, облігації державних та місцевих позик; статутні капітали інших підприємств.

За кредитом рахунку 14 відображають: вибуття (списання) або зменшення вартості довгострокових фінансових інвестицій; отримання дивідендів від об’єкту інвестування, коли облік інвестицій ведеться за методом участі у капіталі.

Розподіл рахунка 14 ґрунтується на двох категоріях: пов’язаності сторін і методу обліку інвестицій. При цьому під пов’язаними сторонами розуміються підприємства, відносини між якими обумовлюють можливість однієї сторони контролювати іншу чи впливати на прийняття фінансових і оперативних рішень іншою стороною.

Під контролем розуміють вирішальний вплив на фінансову, господарську і комерційну політику підприємства з метою одержання вигод від його діяльності.

Фінансові інвестиції визнаються активом та відображаються на рахунках обліку та в балансі за умови того, що:

1) очікується одержання в майбутньому економічних вигод, пов’язаних з їх використанням;

2) їх оцінка може бути достовірно оцінена.

Методи оцінки фінансових інвестицій на дату балансу є наступними:

1) за первісною вартістю;

2) за справедливою вартістю;

3) за амортизованою собівартістю;

4) за методом участі у капіталі.

Оцінку фінансових інвестицій доцільно здійснювати на кожному етапі їхнього обліку у інвестора (рис. 4.1).

Етапи оцінки фінансових інвестицій

Етапи оцінки фінансових інвестицій

Рис. 4.1. Етапи оцінки фінансових інвестицій

Фінансові інвестиції спочатку оцінюються за первісною вартістю, яка в залежності від способу її придбання включає:

1) придбання за кошти:

— собівартість інвестицій у складі ціни її придбання;

— комісійних винагород;

— мита;

— податкових платежів;

— та ін. витрат, безпосередньо пов’язаних із придбанням фінансових інвестицій;

2) придбання в обмін на цінні папери власної емісії: справедлива вартість переданих цінних паперів;

3) придбання на інші активи (крім коштів): справедлива вартість активу, що обмінюється.

Підприємства можуть придбавати та продавати фінансові інвестиції, виходячи з вартості:

— номінальної;

— нижче номінальної (з дисконтом);

— вище номінальної (з премією).

Справедлива вартість фінансових інвестицій – це сума, яку можна отримати від продажу фінансових інвестицій на активному ринку.

Фінансові інвестиції, які утримуються підприємством до їх погашення відображаються на дату балансу по амортизованій собівартості – це собівартість фінансових інвестицій з урахуванням часткового їх списання у результаті зменшення корисності, яка збільшується (зменшується) на суму накопичення амортизаційного дисконту (премії).

Зазначені методи застосовуються в залежності від об’єктів фінансового інвестування, за якими фінансові інвестиції можуть бути здійсненні:

1) винятково для продажу (переважно поточні інвестиції);

2) для їхнього погашення;

3) в асоційовані дочірні підприємства й у загальну діяльність зі створенням юридичної особи (спільне підприємство);

4) у спільну діяльність без створення юридичної особи.

Якщо інвестиції оцінюються за методом участі в капіталі, на дату балансу вони оцінюються з урахуванням зміни прибутковості підприємства емітенту, тобто його власного капіталу.

Оцінка фінансових інвестицій на дату балансу здійснюється наступним чином (рис. 4.2).

Оцінка фінансових інвестицій на дату балансу:

Оцінка фінансових інвестицій на дату балансу:

|

|||||

|

ТАК

|

|

||||

|

Ні

|

|||||

|

|||||

|

|||||

Утримується до погашення на термін більше 12 місяців

ТАК

Оцінка за амортизованою вартістю

|

Ні

|

|||||

|

|||||

|

Ні

Рис. 4.2 – Оцінка фінансових інвестицій на дату балансу.

Питання 2.

Фінансові інвестиції, вкладені в цінні папери, придбані як внесок до статутного капіталу в обліку відображають:

Дт 143

Кт 46

На суму перевищення справедливої вартості фін. інвестицій над номінальною під час переоформлення своїх акцій на інше підприємство в обліку роблять запис:

Дт 143, 352

Кт 421

Під час оцінки фінансових інвестицій на дату балансу можуть виникати відхилення між справедливою вартістю та вартістю, відображеною раніше в обліку, які призводять до збільшення або зменшення балансової вартості фінансових інвестицій з одночасним відображенням таких відхиленням у складі інших доходів або інших витрат діяльності.

Приклад

Вартість прийнятих на облік фінансових інвестицій непов’язаним сторонам складає 13000 грн. На дату складання балансу їх справедлива вартість склала 14200 грн. Таким чином, виникає дохід, який в обліку відображають наступним чином:

Дт 143 14200 – 13000 = 1200 грн.

Кт 746

Якби на дату складання балансу справедлива вартість склала 11000 грн., то в обліку відобразили б:

Дт 975 11000 – 13000 =2000 грн.

Кт 143

Таким же проведенням (Дт 975, Кт 143) в обліку відображають втрати вартості фінансових інвестицій, пов’язані зі зменшенням їх корисності (П(С)БО № 12).

В основі методу участі у капіталі є припущення, що результати діяльності підприємства безпосередньо впливають на стан справ його інвестора, навіть якщо у звітному періоді розподіл прибутку не здійснюється та дивіденди не були отримані.

Балансова вартість фінансових інвестицій збільшується (зменшується) на суму, яка є часткою інвестора у чистому прибутку (збитку) об’єкта інвестування за звітний період, із включенням цієї суми до складу доходу (збитку) від участі в капіталі.

Приклад 1

На 01.01.06. балансова вартість фінансових інвестицій підприємства А у підприємство В дорівнює 600000 грн., що складає 40% статутного капіталу об’єкта інвестування. За підсумками роботи підприємства В визначено такі зміни:

1) збільшився додатковий капітал за рахунок дооцінки необоротних активів на 30000 грн.

2) отримано прибуток 160000 грн.

3) виплачено дивіденди 70000 грн.

Відображення в обліку змін у власному капіталі асоційованого підприємства є наступним:

1) балансова вартість інвестицій на 01.01.06. – 600 000 грн. – відображається по дебету рах.141.

2) частка інвестора у чистому прибутку асоційованого підприємства в обліку відображається:

Дт 141 160 000 * 40% = 64 000 грн.;

Кт 721

3) частка інвестора у дивідендах, які виплачуються асоційованим підприємством:

Дт 373 70 000 * 40% = 28 000;

Кт 141

4) балансова вартість (залишок) інвестицій на 31.12.06:

Дт 141 636000 грн.

Приклад 2

Умова прикладу 1, але за звітний період отримано збиток – 170 000 грн.

Частка інвестора у збитках асоційованого підприємства:

Дт 361 170 000 * 40% = 68 000 грн.

Кт 141

Збільшення резервного капіталу асоційованого підприємства не призводить до змін балансової вартості фінансових інвестицій інвестора, оскільки таке збільшення здійснюється за рахунок прибутку.

Питання 3,4

Фінансові інвестиції, які утримуються підприємством до їх погашення оцінюються при складанні фінансової звітності по амортизованій собівартості. До цієї групи відносяться в основному облігації державних чи місцевих (муніципальних) позик і облігації підприємств (корпоративні облігації). Процедура доведення вартості інвестиції, купленої з дисконтом чи премією, до номінальної вартості (вартості погашення) є амортизацією дисконту чи премії.

Амортизація дисконту (премії) здійснюється за методом ефективної ставки відсотку, за яким сума амортизації визначається як різниця між доходом за фіксованою ставкою відсотка та добутком ефективної ставки та амортизованої вартості на початок періоду, за який нараховується відсоток. Ефективна ставка відсотку обчислюється за формулою:

(Номінальна вартість придбання * фіксована ставка %) +

+ (сума дисконту : термін погашення)

* 100 ;

* 100 ;

(Вартість придбання + Номінальна вартість придбання) : 2

Приклад 1

Підприємство 3 січня 2005 року придбало облігації номінальною вартістю 50 000 грн. за 46 282 грн.. тобто з дисконтом 3718 грн. (50 000 — 46282).

Фіксована ставка відсотку за облігаціями встановлена в розмірі 9% річних. Погашення облігації відбувається через п’ять років. Виплата відсотку здійснюється щорічно кінці року, його номінальна сума складає 4500 грн. (50 000 * 9%).

Ефективна ставка (50 000 * 9%) + (3718 : 5)

відсотку дорівнює: (46282 + 50 000) : 2 * 100 = 11%;

відсотку дорівнює: (46282 + 50 000) : 2 * 100 = 11%;

Звідси:

Розрахунок амортизації дисконту по інвестиціях в облігації:

| Дата | Номінальна сума відсотку, грн. | Сума відсотку за ефективною ставкою, грн. | Сума амортизації дисконту, грн. (гр.3–гр.2) | Амортизована собівартість інвестиції, грн. |

| 03.01.2005 | х | х | х | |

| 31.12.2005 | (42682*11%) =5091 | (46282+591)=46873 | ||

| 31.12.2006 | ||||

| 31.12.2007 | ||||

| 31.12.2008 | ||||

| 31.12.2009 |

В обліку операції будуть відображені наступним чином:

| Дата | Зміст операції | Дебет | Кредит | Сума, грн. |

| 03.01.2005 | Оприбутковані облігації | 46 282 | ||

| Перераховані кошти в погашення вартості облігацій | 46 282 | |||

| 31.12.2005 (в кінці кожного року) | Нараховані відсотки за облігаціями до одержання | |||

| 31.12.2005 | Відображено суму амортизації дисконту (відображена балансова вартість облігацій на суму амортизації дисконту) | |||

| 31.12.2006 | — “- “ –“ — | |||

| 31.12.2007 | і т.д. | |||

| Передані облігації для погашення | 50 000 | |||

| Надійшли кошти від погашення облігацій | 50 000 |

Приклад 2

Умова прикладу 1, проте облігації придбані за 52019 грн., тобто з премією 2019 грн. (52019-50000).

Ефективна ставка відсотку:

(Номінальна вартість придбання * фіксована ставка %) –

– (сума премії : термін погашення)

* 100 =

* 100 =

(Вартість придбання + Номінальна вартість придбання) : 2

4500 – 2019 : 5

= * 100 = 8% ;

= * 100 = 8% ;

(50219 + 50000) : 2

Розрахунок амортизації премії по інвестиціях в облігації

| Дата | Номінальна сума відсотку, грн. | Сума відсотку за ефективною ставкою, грн. | Сума амортизації дисконту, грн. (гр.2–гр.3) | Амортизована собівартість інвестиції, грн. |

| 03.01.2005 | х | х | х | |

| 31.12.2005 | (42682*8%) =4161 | (52019+339)=51680 | ||

| 31.12.2006 | ||||

| 31.12.2007 | ||||

| 31.12.2008 | ||||

| 31.12.2009 |

В обліку операції будуть відображені наступним чином:

| Дата | Зміст операції | Дебет | Кредит | Сума, грн. |

| 03.01.2005 | Оприбутковані облігації | 52 019 | ||

| Перераховані кошти в погашення вартості облігацій | 52 019 | |||

| 31.12.2005 (в кінці кожного року) | Нараховані відсотки за облігаціями до одержання | |||

| 31.12.2005 | Відображено суму амортизації премії (відображена балансова вартість облігацій на суму амортизації премії) | |||

| 31.12.2006 | — “- “ –“ — | |||

| 31.12.2007 | і т.д. | |||

| Передані облігації для погашення | 50 000 | |||

| Надійшли кошти від погашення облігацій | 50 000 |

Питання для самоконтролю:

1.Охарактеризуйте види фінансових інвестицій.

2. Як облікуються фінансові інвестиції непов’язаним сторонам?

3. Охарактеризуйте порядок обліку фінансових інвестицій методом участі в капіталі.

4. Охарактеризуйте порядок обліку фінансових інвестицій в облігації.

Предыдущая1234567

Счет 23 «Вспомогательные производства» относится к разряду калькуляционных, обладает всеми признаками активного счета. Его задача — детализация учета на производственных предприятиях, которые оснащены несколькими технологическими линиями. Помимо основных производственных мощностей подразумевается наличие вспомогательных, которые производят полуфабрикаты или занимаются транспортным обеспечением основного цикла, решают энергетическую проблему.

Характеристика счета 23

На этом счете собираются все виды расходов, связанные с производственным циклом по:

- выработке для основного производства электроэнергии, пара, воздуха;

- обеспечению транспортной поддержки;

- ремонту основных средств, участвующих в технологическом процессе;

- изготовлению запчастей и инструментов для применения их в основных цехах;

- заготовке пиломатериалов, сыпучих строительных материалов;

- переработке сельскохозяйственной продукции.

23 счет бухгалтерского учета дебетуется на сумму расходов вспомогательного производства, которые по отношению к нему могут быть:

- Косвенными.

- Прямыми.

Под прямыми затратами понимаются те, которые имеют непосредственную связь с выпускаемой этим подразделением продукцией или оказываемыми услугами. Косвенные представлены управленческими затратными статьями, потерями от брака.

Именно для косвенно влияющих статей расходов предусмотрено два способа накопления. В первом случае счет 23 пополняется затратами по дебету через «посредников», то есть путем списания сумм с 25 и 26 счетов. Вариант с потерями брака предполагает списание в дебет 23 с кредита 28. Второй случай – накопление происходит сразу во вспомогательном производстве.

Закрытие счета 23 «Вспомогательные производства» реализуется кредитовыми оборотами. Списания по кредиту трактуются как суммы фактически накопленной себестоимости завершенной продукции. При кредитовании счет формирует корреспонденции со счетами:

- 20 – в случаях отпуска продукции в пользу основного производства;

- 29 – в случаях передачи продукции в обслуживающие подразделения;

- 90 – в случае выполнения специальных работ или услуг для сторонних предприятий.

Счет 23 «Вспомогательные производства» при имеющемся сальдо на конец месяца свидетельствует о наличии незавершенного производства по стоимости, равной значению сальдо по счету. Аналитика для бухгалтерского и управленческого учета должна вестись в разрезе видов производств.

Счет 23: примеры проводок

Типовые проводки с участием 23 счета представлены корреспонденциями:

- Д10 — К23 на сумму услуг доставки материалов поставщиками;

- Д15 – К23 в сумме услуг вспомогательных цехов в процессе заготовки материалов;

- Д21 – К23 для учета собственных полуфабрикатов;

- Д28 – К23 при отнесении забракованных изделий вспомогательных производств;

- Д29 – К23 в части отнесения стоимости работ вспомогательных производств, касающихся обслуживания производственных мощностей;

- Д41 – К23 с целью оприходования продукции, изготовленной на вспомогательных производствах;

- 23 счет бухгалтерского учета дебетуется с одновременным кредитованием 70 счета при начислении зарплаты работникам вспомогательных производственных линий;

- Д23 – К69 – при начислении страховых взносов с зарплаты работников, задействованных в изготовлении продукции вспомогательными производствами;

- Д23 – К71 предназначена для отражения оплат расходов через подотчетных лиц;

- Д23 – К91.01 – для отражения излишка незавершенных производств.

Расходы, связанные с производством изделий, включаются в состав себестоимости в том отчетном периоде, к которому они относятся без привязки ко времени оплаты (предоплата или последующая оплата).

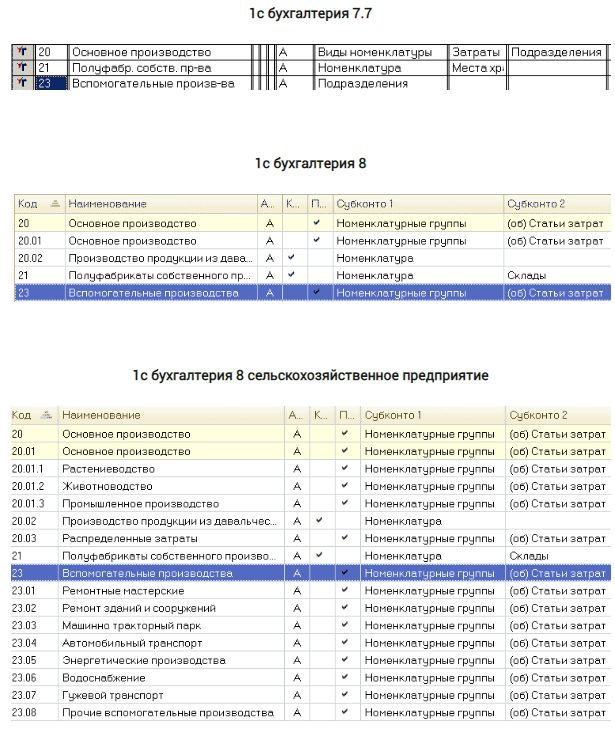

В этой статье мы поговорим о 23 счете вспомогательного производства. Посмотрим, что особенного имеется в нем, по сравнению со счетом основного производства.

23 счет относится к учету вспомогательного производства. Что о нем можно сказать? Ну, например, что этот счет собирает в себе информацию о затратах и расходах предприятия, которые направлены на оказание помощи в работе основного производства.

Учет вспомогательного производства подразумевает, что его готовая продукция не относится к продукции основой деятельности, а только помогает работе основного производства.

Результатом вспомогательного производства может быть физический объект, который будет считаться материальным сырьем для основного производства. Также может быть услуга, которую оказывает вспомогательное производство основному. Целью этой статьи будет кратко посмотреть, как организовывается бухгалтерский учет вспомогательного производства. Для этого в плане счетов мы можем найти счет 23 вспомогательные производства. Как всегда, сразу же предлагаю посмотреть на характеристики этого счета в плане счетов различных программ 1С.

Когда будете рассматривать, сравнивайте, как выглядит 23 счет вспомогательного производства и 20 счет основное производство.

Давайте немного подумаем над тем, что мы увидели, что это означает, и что мы сможем увидеть, когда будем вести бухгалтерский учет.

Во-первых, мы видим, что счет 23 — счет активный, имеет субконто, а в бухгалтерии 8 еще имеет и субсчета.

Во-вторых, количество и название субсчетов среди обычной бухгалтерии и бухгалтерии сельскохозяйственного предприятия отличаются. Безусловно, в программе для сельхоза 23 счет сделан намного подробнее, чем в предыдущих программах.

В-третьих, мы знаем что 23 счет вспомогательного производства помогает основному производству, при этом сам является обычным производством, как и 20 счет. Следовательном, мы ожидаем, что 23 должен иметь такие же характеристики, что и 20 счет.

Сделаем следующие выводы. В бухгалтерии 7.7 — 23 счет никак не совпадает с 20, тем самым показывая нам, что учет вспомогательного производства здесь практически невозможен, если только не вмешаться программистам в программу. А в бухгалтерии 8 между обычной и сельскохозяйственной мы видим у 23 счета схожие настройки с 20 счетом. Это говорит нам, что с 23 счетом в этих программах уже можно работать.

А в сельскохозяйственной бухгалтерии 23 счет за счет субсчетов детализирует вспомогательное производство.

За счет субсчетов выделяются виды вспомогательного производства: «ремонтные мастерские», «машинно-тракторный парк», «автомобильный транспорт» и др. Продолжая рассматривать дальше 23 счет учета вспомогательного производства мы видим, что он активный. Следовательно, все свои затраты будет накапливать по Дебету счета. А выпуск подготовленного сырья или изготовленной запчасти к оборудованию, а также оказанная услуга — пойдет из Кредита счета. Давайте рассмотрим несколько ситуаций.

Вспомогательное производство — примеры и проводки

Вспомогательные производства для осуществления своей работы часто используют транспортные средства. Все, что связано с транспортным средством, пойдет в расходы. К примеру, бензин, солярка, техосмотры, заработная плата водителя и налоги с нее, амортизация. Не забудем про помещение (гараж): электричество, коммунальные платежи и др. Такие расходы оформляются проводкой:

ДЕБЕТ 23 — КРЕДИТ 10, 60, 70, 69

Идем дальше.

Вспомогательное производство очистило стволы деревьев, тем самым подготовило кругляк для будущего производства досок. Произошло оказание услуги или работы отдельным цехом внутри всей производственной деятельности предприятия. Производство досок — это основная деятельность предприятия. Подготовка кругляка — это отдельное действие для получения сырья в производство. Итак, готовое сырье из вспомогательного производства перейдет на склад материалов следующей проводкой:

ДЕБЕТ 10 — КРЕДИТ 23

Такой же проводкой мы оформим изготовление каких-либо запасных частей к оборудованию нашего предприятия, которое сделало вспомогательное производство.

Не забываем, что вспомогательное производство оказывает еще и услуги: подвезти что-то, отремонтировать что-то. Услуги — это такой же выпуск, как и выпуск физических объектов. Услуги могут оказываться как основному производству, что является основным делом, так и предприятию в целом. Например, для работы вспомогательного производства с основным производством, мы сделаем проводку:

ДЕБЕТ 20 — КРЕДИТ 23

А если какой-то транспорт был задействован для обслуживания управления фирмы (отвозили делегацию и пр.), то проводка будет следующая:

ДЕБЕТ 26 — КРЕДИТ 23

Одной из интересных проводок будет проводка, оформляющая такую ситуацию:

«Автотранспорт вспомогательного производства отвозит продукцию на железнодорожный вокзал/порт. Некоторые рабочие из вспомогательного производства задействованы в погрузке/разгрузке продукции в момент, когда нужно ее отвезти на вокзал и на вокзале перегрузить в контейнеры для отправки».

Интерес здесь вызывает ситуация, что эти расходы предприятия уже не относятся к производству продукции, согласны? Здесь уже готовую продукцию везут «на встречу» к покупателю. Т.е. вспомогательное производство своими ресурсами помогает продавать готовую продукцию. Расходы (транспорт, зарплата и т.д.) пойдут на 23 счет. А вот выпуск этой услуги пойдет в коммерческие расходы. Иными словами, будет сделаны такие проводки:

ДЕБЕТ 23 — КРЕДИТ 10, 60, 70, 69

и

ДЕБЕТ 44 — КРЕДИТ 23

Итак, подводя итог , отметим последнее, чего мы не коснулись. Опять же посмотрите на 23 счет, смотрите в план счетов 1С бухгалтерия 8. Видите, какие у счета 23 вспомогательное производство субконто? Их минимум 3: «подразделение» , «номенкалтурные группы», «статьи затрат». Каждое субконто позволяет организовать гибкий учет, т.е. сделать нужную детализацию.

Например, «субконто подразделение» помогает вести учет по цехам, бригадам. «Субконто статьи затрат» позволит увидеть конкретные названия понесенных предприятием затрат/расходов, для создания готовой продукции (материальный объект или услуга). Самые основные статьи затрат/расходов — это сырье, амортизация ОС, зарплата и налоги с нее, и всякого рода услуги других организаций для нашего производства. Самым интересным будет субконто «номенклатурные группы». Благодаря этому субконто мы можем организовать производство в целом по отраслям: производство конфет, производство тортов, производство кирпичей, производство досок. А можем сделать большую детализацию: шоколад Молочный, шоколад Горький, шоколад Молочный с Лесным орехом, кирпич силикатный, кирпич красный и т.д. Иными словами, можно довести детализацию основного производства до отдельного вида продукции.

Однако, за сильной детализацией появятся трудности учета прямых затрат на производство.

Счет 23 в бухгалтерском учете

Счет 23 «Вспомогательное производство» используется не часто и только предприятиями, занимающимися выпуском продукции, производством работ, оказанием услуг. В статье разберем, что относится к вспомогательным производствам (ВП), что учитывается на счете 23 и как закрыть 23 счет.

Что такое вспомогательное производство?

Обычно под этим словосочетанием (сокращенно — ВП) подразумеваются подразделения, главной задачей которых является обслуживание основного направления деятельности для своевременного и качественного выпуска основной продукции.

Но в зависимости от масштаба предприятия функции могут варьироваться: такие подразделения могут выполнять работы или оказывать услуги и другим вспомогательным цехам и неосновным подразделениям, обслуживающим хозяйствам, а также и сторонним потребителям.

Именно при наличии у вспомогательных цехов значительного количества функций кроме основного направления возникает необходимость применять сч. 23. Субсчета к счету 23 (аналитический учет) следует организовать по видам производств.

Счет является активным, по дебету отражаются накопленные за месяц затраты по деятельности ВП, а по кредиту — распределение таких затрат на готовую продукцию основного производства, реализуемую на сторону самим ВП, изготовленные им полуфабрикаты. Если на конец месяца остался дебетовый остаток по сч.

23, это говорит о стоимости незавершенного производства по выпуску непосредственно ВП.

По дебету сч. 23

| Операции | Кредит |

| отражена амортизация ОС и НМА, используемых в выпуске | Кт 02, 05 |

| материалы и готовая продукция переданы в цеха ВП | Кт 10, 43 |

| отражены выполненные работы, услуги для нужд ВП привлеченными организациями | Кт 60, 76 |

| зарплата и отчисления с нее по сотрудникам ВП | Кт 70, 69 |

По кредиту сч. 23

| Операции | Дебет |

| материалы, изготовленные в цехах ВП, приняты к учету | Дт 10 |

| затраты ВП включены в ОПР и общехозяйственные расходы | Дт 25, 26 |

| списана себестоимость выпуска ВП, реализованных на сторону | Дт 90 |

| по фактическим затратам отражен выпуск ВП | Дт 40, 43 |

Можно ли списать 23 счет на 90?

В основном расходы ВП распределяются в конце месяца на сч. 20. Если же цеха ВП производят для реализации на сторону, себестоимость ее напрямую списывается на сч. 90 проводкой Дт 90 Кт 23.

Если же при оценке выпуска ВП необходимо использовать нормативные (плановые) показатели, то при реализации на стороны всего, что производит ВП, должен использоваться сч. 40, сопоставление дебета и кредита которого покажет отклонение плановой с/сти от фактической:

Дт 90 Кт 40 — отражена плановая себестоимость выпуска ВП.

Дт 40 Кт 23 — показаны фактические затраты по товарам (работам, услугам), изготовленными ВП.

Порядок распределения затрат ВП на основное производство, обслуживающие хозяйства, или на стоимость продукции для реализации устанавливается в учетной политике организации.

Если результат деятельности ВП достаточно однородный, то базой для распределения может служить количество товаров (работ, услуг), отпущенных в каждое из подразделений и на реализацию.

Если номенклатура продукции (работ, услуг) ВП широкая и невозможно определить направление отпуска каждого его вида, затраты на нее можно распределить пропорционально прямым расходам на ее изготовление, зарплате работников ВП или иному показателю.

Основное отличие счет 23 от 25 состоит в том, что на сч. 25 не формируется себестоимость продукции, а собранные за месяц ОПР распределяются в том числе на сч. 23, на котором собирается себестоимость продукции ВП. Остаток на конец месяца по сч. 25 отсутствует, в то время как сальдо по сч. 23 на конец месяца свидетельствует о НЗП.

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях. Читайте нас, где удобно. Будьте всегда в курсе главного!

Подписаться

Подписывайтесь на наш канал в Яндекс Дзен

Узнавайте важные новости вовремя!

Подписаться

e-mail рассылка

Подпишитесь на новости для бухгалтера!

Раз в неделю мы будем отправлять самые важные статьи вам на электронную почту

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Отвечают

живые люди

Вам не нужно оставлять телефон

Вы можете задать вопрос бесплатно

Проводки Дт 20 и Кт 23, 10 (нюансы)

Дебет 23 Кредит 23 — проводка, отражающая взаимодействие вспомогательных производств внутри предприятия. Особенностям учета вспомогательных производств с использованием проводки Дебет 23 Кредит 23 посвящена данная статья.

Что представляют собой вспомогательные производства

Проводка Дебет 23 Кредит 23

Проводка Дт 20 Кт 23

Проводки Дт 20 Кт 10 и Дт 23 Кт 10

Итоги

Что представляют собой вспомогательные производства

На производственных предприятиях со сложной структурой технологического процесса практически всегда есть цеха и подразделения, выполняющие функции, которые являются ассистирующими по отношению к основному производственному циклу.

В качестве примеров можно привести:

- собственный транспортный парк;

- ремонтно-наладочное подразделение;

- энергетическое хозяйство;

- цех по производству специального инвентаря и инструмента.

Все подобные подразделения тоже производят продукцию или оказывают услуги, но при этом основным потребителем их продукции (услуг) является само предприятие. Если точнее, они нужны для осуществления основного производственного процесса предприятия.

Для учета вспомогательных производств предназначен отдельный счет 23. Аналитика на нем ведется по подразделениям вспомогательных производств и видам затрат.

Специфика в том, что счет тоже предназначен для учета производственного процесса и калькуляции себестоимости, поэтому большая часть номенклатурных аналитик, которые могут присутствовать на счете 20 «Основное производство», найдут свое место и на 23-м «Вспомогательное производство».

В отличие от учета основного производства (на счете 20), сформированная на счете 23 себестоимость продукции вспомогательного производства не переносится на отдельные счета, предназначенные для дальнейшего учета готовой основной продукции (счета 40, 43). Списание себестоимости вспомогательных производств происходит сразу по кредиту счета 23.

Например, если одно вспомогательное подразделение что-то производит для другого вспомогательного подразделения, составляется проводка Дебет 23 Кредит 23 по субсчетам соответствующих подразделений.

Важно! Часть продукции вспомогательного производства может быть реализована на сторону. В этом случае себестоимость продажи тоже отражается проводкой Дт 90 (91) Кт 23, минуя счета учета готовой продукции основного производства.

Проводка Дебет 23 Кредит 23

Проводка Дебет 23 Кредит 23 чаще всего применяется в ситуациях, когда одно вспомогательное подразделение передает свою продукцию или оказывает услуги другому вспомогательному подразделению. Таким образом, запись Дебет 23 Кредит 23 делается в разрезе аналитики по разным вспомогательным производствам.

Пример

На мукомольном комбинате имеются:

- собственный парк спецтранспорта;

- собственный сортировочно-погрузочный цех для готовой продукции;

- цех по производству инвентаря и инструментов;

- ремонтная мастерская.

По учетным регламентам предприятия использованный в основном производстве инвентарь и ремонтные работы учитываются на счете 20, а расходы на погрузку и доставку готовой продукции покупателям собственным транспортом — на счете 44 «Расходы на продажу».

1. Ремонтная мастерская выполнила работы по ремонту оборудования погрузочного цеха на сумму 100 000 руб. При этом был использован инвентарь и инструменты из собственного цеха на сумму 20 000 руб.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

2. Ремонтная мастерская также произвела ремонт оборудования элеватора на сумму 500 000 руб. При этом использовалась продукция собственного инвентарно-инструментального цеха на 130 000 руб.

Чтобы правильно распределить суммы, формирующие фактическую величину основного производства по счету 20, расходы на продажу на счете 44, а также сальдо счетов вспомогательных производств, необходимо выполнить проводки типа Дебет 23 Кредит 23:

- Дт 23 (ремонтная мастерская) Кт 23 (цех инвентаря и инструментов) — 150 000 руб. (20 000 + 130 000). Продукция цеха передана в ремонтную мастерскую.

- Дт 23 (погрузочный цех) Кт 23 (ремонтная мастерская) — 100 000 руб. Выполнен ремонт в погрузочном цехе силами собственной ремонтной мастерской.

- Дт 20 Кт 23 (ремонтная мастерская) — 500 000 руб. Выполнен текущий ремонт оборудования основного производства силами собственной ремонтной мастерской.

- Дт 44 Кт 23 (погрузочный цех) — 100 000 руб. Стоимость текущего ремонта оборудования в погрузочном цехе учтена в составе расходов на продажу.

Кроме того, запись Дебет 23 Кредит 23 может использоваться для корректировки данных по номенклатуре и отражению выявленной пересортицы.

Пример (продолжение)

Введем дополнительные условия.

В последний день месяца проведена инвентаризация в цехе инвентаря и инструментов. По результатам обнаружены:

- излишек номенклатуры, относящейся к инвентарю, — 4 000 руб.;

- недостача номенклатуры, относящейся к инструментам, — 4 000 руб.

Изучение документов на внутреннее перемещение показало, что при отпуске продукции цеха в ремонтную мастерскую допущены ошибки: отражены с пересортицей номенклатурные позиции инвентаря и инструментов на 4 000 руб.

Для устранения неточностей бухгалтерия сделает проводку формата Дебет 23 Кредит 23 в разрезе номенклатуры: Дт 23 (инструменты) Кт 23 (инвентарь) — 4 000 руб.

Проводка Дт 20 Кт 23

Как видно из примера, добавив к проводкам Дт 23 Кт 23 проводку Дт 20 Кт 23, мы отразили передачу результатов работы вспомогательного производства в основной производственный процесс.

Эта передача — основное назначение любых вспомогательных производств.

Соответственно, Дт 20 Кт 23 — основная проводка, включающая себестоимость, сформированную во вспомогательных производствах, в себестоимость основной продукции предприятия.

Больше о формировании оборотов и сальдо по счету 20 узнайте из статьи «Основное производство в бухгалтерском балансе (нюансы)».

Проводки Дт 20 Кт 10 и Дт 23 Кт 10

Бухгалтерские записи Дт 20 Кт 10 и Дебет 23 Кредит 10 отражают передачу материалов со склада в производство. Если дебетуется счет 20, значит, материалы переданы в основной производственный процесс, если дебетуется счет 23 — материалы направлены во вспомогательное производство.

Пример (продолжение)

По результатам инвентаризации цеха инвентаря также была выявлена недостача хранящихся в том же цехе ГСМ на 1 000 руб.

Было выяснено, что вместе с инвентарем для ремонта погрузочного цеха забрали емкость со смазочным материалом для транспортного подразделения стоимостью 1 000 руб., не отразив это должным образом в документах на внутреннее перемещение. Емкость нашлась в транспортном подразделении.

Для отражения перемещения емкости с ГСМ после правильного оформления документов на перемещение можно сделать проводку: Дт 23 (транспортное подразделение) Кт 10 (цех инвентаря и инструментов / ГСМ) — переданы материалы из одного вспомогательного производства в другое.

Обратите внимание на приведенную в примере структуру аналитики по счету 10 — в разрезе и места хранения, и номенклатуры (наименования).

Детально о специальных требованиях к учету на счете 10 можно прочесть в статье «Особенности оборотно-сальдовой ведомости по счету 10».

Итоги

Проводки формата Дебет 23 Кредит 23 могут использоваться для того, чтобы:

- отразить передачу продукции (услуг) одного вспомогательного производства в другое вспомогательное производство;

- сделать корректировку в разрезе номенклатуры вспомогательного производства, например при выявлении пересортицы.

Основной проводкой по выбытию со счета 23 является Дт 20 Кт 23 — когда продукт вспомогательного производства направляется в основное.

Счет 23 «Вспомогательные производства» в бухгалтерском учете

Основное предназначение счета 23 заключается в обобщении материалов о производственных затратах, которые выступают в качестве вспомогательных направлений для основного производства или ключевого направления деятельности компании.

На счете может происходить учет производств, которые обеспечивают основную деятельность электрической энергией, паром, газовыми ресурсами. Также сюда может быть отнесено обслуживание транспорта, ремонтные мероприятия по основным средствам, производство инструментов, штампов, запчастей, строительство сооружений.

К этому счету могут открываться дополнительные субсчета:

- 23-1 – обслуживание посредством различных разновидностей энергии;

- 23-2 – внутризаводской сервис транспортного характера;

- 23-3 – ремонт по ОС;

- 23-4 – производство инструментария, штампов, запчастей, строительных материалов и прочих конструкций;

- 23-5 – затраты на эксплуатацию небольших транспортных хозяйств;

- 23-6 – строительство сооружений временного характера;

- 23-7 – добыча нерудных материалов;

- 23-8 – лесопиление;

- 23-9 – мероприятия по переработке сельскохозяйственных продуктов.

Вспомогательное производство имеет обширную характеристику и включает в себя большое количество направлений.

Если рассматривать более подробную характеристику этого процесса, то можно отметить явную взаимосвязь между основным и вспомогательным процессом. Посредством вспомогательного процесса традиционно обеспечивается работа основного или обслуживающего производства путем привнесения в него необходимого набора инструментов, энергии, услуг и работ.

Также есть возможность реализации продуктов и услуг вспомогательной деятельности на сторону. Все вспомогательное производство в рамках бухгалтерского учета отображается на 23 счете. К нему можно отнести набор следующих направлений:

- энергетическое хозяйство;

- инструментальная деятельность;

- ремонтные работы;

- контроль технического характера.

Что же касается процесса основной деятельности, традиционно он включает в себя следующие направления:

- отделение по заготовке сырья;

- кузнецкие цеха;

- цеха механического назначения;

- сборочные отделения.

То есть получается, что посредством одного мероприятия происходит обеспечение другого процесса деятельности.

Особенности учетной политики

Учет по данному счету производится по дебетовому и кредитному направлению, рассмотрим каждый из пунктов более подробно.

По дебету

По дебету данного счета происходит отражение прямых расходных направлений по изготовлению продукции, выполнению работ и оказанию определенных услуг. Также сюда можно отнести затраты косвенного характера, находящиеся во взаимной связи с управлением и обслуживанием вспомогательных производств, потерь от брака.

Что касается косвенных расходов, то их списание происходит на счет 23 со счета 25, 26. Потери, связанные с браком, подлежат списанию на счет 23 с 28.

По кредиту

В рамках данного направления происходит отражение сумм, связанных с фактической себестоимостью продукции заверенного производства. Эти суммы могут списываться с рассматриваемой позиции в следующие строки:

- 20 – производственный процесс в случае отпуска продукции по основному процессу;

- 29 – обслуживающие хозяйства и производства;

- 90 – счет «Продажи»;

- 40 – производство продукции, услуг, работ.

На конец месяца по рассматриваемому направлению может присутствовать остаток, он характеризует стоимость незавершенного производственного процесса. Ведение аналитического учета по данному направлению осуществляется по основным видам и типам производств.

Данный счет принимает участие в большом количестве операций, поэтому на его основании можно составить множество проводок.

По дебету:

- Дт 23 Кт 02. Начислена амортизационная величина по объектам основных средств.

- Дт 23 Кт 04 (05). В данном случае речь идет о начислении амортизации по объектам, связанным с нематериальными активами.

- Дт 23 Кт 07. Речь идет об отпуске некапитальных работ оборудования для осуществления производственного процесса, а также о возможном списании оборудования.

- Дт 23 Кт 10. В этом случае списывается стоимость материалов, которые израсходованы в целях осуществления текущих ремонтных мероприятий.

- Дт 23 Кт 11. В этой проводке отражено списание стоимости животных.

- Дт 23 Кт 16. Данная проводка отображает списание отклонения по фактической себестоимости по завершению месячного периода.

- Дт 23 Кт 19. В этой формуле отражается включение налога на добавленную стоимость по приобретенным ценностям.

- Дт 23 Кт 21. В этом значении ведется речь о передаче полуфабрикатов собственного производства для последующего применения.

- Дт 23 Кт 23. Проводка означает отражение взаимно оказываемых услуг по вспомогательным производствам.

- Дт 23 Кт 28. Потери от брака в этом случае включаются в себестоимость продукции.

- Дт 23 Кт 40. Речь ведется о списании планового показателя себестоимости продукции.

- Дт 23 Кт 60. Происходит акцепт по счетам заказчиков, а также принятие к оплате счетов за работы/товары/услуги. Сюда же можно отнести показатель стоимости по ремонтным работам.

- Дт 23 Кт 69. Можно говорить о начислении социального налога, зарплаты сотрудников.

- Дт 23 Кт 70 — начисление зарплаты для сотрудников, занятых в сфере демонтажа и разборки основных средств, а также для тех, кто производит текущие ремонтные мероприятия.

- Дт 23 Кт 71. Сюда относятся расходы, осуществленные подотчетными лицами.

- Дт 23 Кт 76. Эта проводка свидетельствует о задолженности перед дебиторами.

- Дт 23 Кт 80. Данная формула предполагает отражение операции, при которой к учету в качестве затрат принимаются расходы вспомогательных производств и ценностей.

Это не весь перечень проводок по дебету рассматриваемой строки, но они являются основными и используются на практике чаще всего.

По кредиту рассматриваемого счета можно выделить несколько основополагающих проводок, отражающих определенные хозяйственные процессы и операции:

- Дт 45 Кт 23. Речь ведется о передаче продукции/товаров/работ/услуг в адрес сторонних лиц.

- Дт 73 Кт 23. Это значение отражает включение затрат, понесенных на вспомогательные производства, в суммы ущерба материального характера.

- Дт 76 Кт 23. Проводка отражает компенсацию вспомогательных производств, а точнее затрат на них, посредством различных дебиторов и кредиторов.

- Дт 79 Кт 23. Речь идет о списании себестоимости выполненных строительных и монтажных мероприятий, а также о выполнении некоторых задач силами вспомогательных производственных работ и услуг.

- Дт 80 Кт 23. В этой проводке отображается операция по передаче незавершенного производства в товариществе.

- Дт 94 Кт 23. По этой операции отражается производственная недостача.

- Дт 96 Кт 23. Происходит списание затратных направлений по завершенному и текущему ремонту, а также списание расходов по вспомогательным производствам.

- Дт 99 Кт 23. Затраты вспомогательных производств в этом случае относятся на убытки.

- Дт 91-2 Кт 23. В этой проводке отражаются несколько операций одновременно: списание расходов, которые связаны с доставкой готовой продукции, признание в структуре прочих расходов возможных собственных затрат, отражение собственных издержек, связанных с реализацией объекта ОС, списание доходных и расходных операций по продаже.

- Дт 10 Кт 23 (20). В этой ситуации к учету принимаются отходы основного и вспомогательного производства.

- Дт 97 Кт 23 (10). В этой проводке в качестве затрат будущих периодов признаются затраты, понесенные на ремонт объектов ОС.

Таким образом, счет 23 является важным во всей бухгалтерии и способствует корректированию некоторых информационных сведений. Грамотное заполнение проводок и внесение нужных сумм способствует сбалансированному ведению бухгалтерского учета и отражению всех операций.

Рекомендуем другие статьи по теме

Счет 23 бухгалтерского учета — это активный калькуляционный счет «Вспомогательные производства», предназначен для обобщения информации о затратах производств, являющихся подсобными (вспомогательными) для основного производства при обособленном учёте. С помощью типовых проводок и практических примеров рассмотрим специфику применения 23 счета и особенности учета затрат вспомогательных производств.

Назначение вспомогательных производств

На крупных предприятиях в организационной структуре могут быть выделены вспомогательные подразделения, занимающиеся обслуживанием основного производства и, как правило, не производящие продукции.

Например, к вспомогательным производствам относятся:

- энергетические цеха по электроэнергии, газу, пару и других различных видов энергии;

- транспортное хозяйство по обслуживанию транспорта;

- ремонтные мастерские по ремонту ОС;

- мастерские по изготовлению строительных деталей, инструментов, запасных частей или обогащению строительных материалов в строительных организациях;

- вспомогательные подразделения по возведению нетитульных сооружений;

- добыче камня, гравия, песка, в том числе других нерудных материалов;

- лесозаготовке и лесопилению;

- засолке, сушке, консервированию с/х продуктов и т.д.

Тем не менее вспомогательные производства могут также оказывать услуги сторонним покупателям.

Расходы вспомогательного производства могут быть прямыми, то есть по непосредственной деятельности и частично косвенными по управлению и обслуживанию.

Для учета затрат вспомогательных производств в бухгалтерском учете служит калькуляционный 23 счет:

- по дебету счета учитываются затраты вспомогательного производства;

- по кредиту отражается фактическая себестоимость услуг вспомогательного производства, оказанных основному производству или сторонним заказчикам;

- остаток по счету на конец месяца показывает стоимость незавершенного производства:

Аналитический учёт по 23 счёту бухгалтерского учёта ведут по видам производств.

Проводки по 23 счету «Вспомогательные производства»

Корреспонденция и основные проводки по счету «Вспомогательные производства» представлены ниже в таблице:

| Дт | Кт | Описание проводки | Документ-основание |

| 08.03/01 | 23/08.03 | Оприходование ОС из своей ремонтной мастерской | ОС-1, 301-АПК |

| 10 | 23 | Стоимость услуг по доставке материалов от поставщиков | 134-АПК, 4-П, 4-С, 301-АПК |

| 15 | 23 | Отражение услуг вспомогательных производств при заготовлении материалов | Расчёт распределения услуг,

301-АПК |

| 20.03 | 23.01 | Отражение ремонта оборудования/механизмов промышленных (подсобных) производств в своей ремонтной мастерской | 302-АПК |

| 21 | 23.01 | Учтены собственные полуфабрикаты | 264-АПК, Отчёт по распределению услуг |

| 23 | 23 | Встречные услуги вспомогательных производств | 301-АПК,

Бухгалтерская справка |

| 28 | 23 | Отнесение стоимости забракованной продукции (работ/услуг) вспомогательных производств | Акт о браке продукции,

Бухгалтерская справка |

| 29 | 23 | Отнесение стоимости работ/услуг вспомогательного производства по обслуживанию производств/хозяйств | 301-АПК, ТТН и т.д. |

| 41 | 23 | Оприходование продукции вспомогательного производства | Бухгалтерская справка, Приёмо-сдаточная накладная |

| 23 | 68 | Начисление суммы платежей в дорожные фонды | Бухгалтерская справка |

| 23 | 69 | Начисление единого социального налога в ФСС, ПФР и т.д. | Т-49, Расчёт определения доли единого налога,

Бухгалтерская справка |

| 23 | 70 | Начисление оплаты труда работникам | Т-49,136-АПК,

137-АПК и т.п. |

| 23 | 71 | Оплата различных расходов через подотчётных лиц | АО-1 + документы на покупку МПЗ |

| 23 | 73.03 | Списание в расходы компенсации за использование личного авто персонала для нужд производства | Договор на использование личного транспорта,

Бухгалтерская справка |

| 23 | 76.08 | Отражение арендатором суммы аренды (на балансе) | Договор аренды, Расчёт платежей по договору,

Бухгалтерская справка |

| 23 | 91.01 | Отражение излишек незавершенного производства | ИНВ-19,

Приказ руководителя |

| 23 | 94 | Включение в затраты стоимости недостающих МЦ/потерь | ИНВ-3, ИНВ-19,

Приказ руководителя |

| 23 | 96 | Включение в издержки отчислений в резерв будущих расходов /платежей вспомогательных производств | Бухгалтерская справка, Расчёты по резервам |

Примеры операций и проводок по 23 счету

Пример 1. Выполнение работ для нужд сторонней организации

Допустим, ремонтная организация ООО «Весна» имеет вспомогательное производство. По итогам выполнения работ для ООО «Лето» выручка вспомогательного цеха составила 59 000руб., в т.ч. НДС – 9 000руб., расходы по выполнению работ – 29 000руб.

В ООО «Весна» выполнение работ для нужд сторонней организации отражено следущими проводками по 23 счету:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 23 | 10/70/69 | 29 000 | Учтены расходы по выполненным работам | 261-АПК, 264-АПК, 267-АПК, 265-АПК, 136-АПК, 137-АПК, Т-49, Бухгалтерская справка |

| 62 | 90.01 | 59 000 | Учтена выручка по реализации | Акт сдачи-приёмки ремонтных работ |

| 90.02 | 23 | 29 000 | Расходы списаны | Отчёт о распределении услуг вспомогательного производства, 301-АПК |

| 90.03 | 68 НДС | 9 000 | НДС начислен | Акт сдачи-приёмки ремонтных работ |

| 90.09 | 99 | 21 000 | Отражение финансового результата (прибыли) от реализации по итогу месяца | Акт сдачи-приёмки ремонтных работ, Бухгалтерская справка-расчёт |

Пример 2. Учет расходов на нужды основного и обслуживающего производств

Допустим, ООО «Весна» имеет котельную для вспомогательного и обслуживающего производства. По итогу отчётного периода расходы производств составили:

- основное (готовая продукция) – 150 000руб.;

- обслуживающее – 31 000руб.;

- вспомогательное (теплоэнергия) – 60 000руб.

Согласно учётной политики ООО «Весна» расходы вспомогательного производства распределяет в пропорции с прямыми расходами на содержание производств.

Расходы на нужды основного и обслуживающего производств в ООО «Весна» отражены проводками:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 20 | 10/70/69 | 150 000 | Отражены затраты основного производства | Акт о списании ТМЦ, Рапорт о движении деталей и т.д. |

| 29 | 10/70/69 | 31 000 | Отражены затраты обслуживающего производства | |

| 23 | 10/70/69 | 60 000 | Отражены затраты вспомогательного производства | 261-АПК, 264-АПК, 267-АПК, 265-АПК/ 136-АПК, 137-АПК,

Т-49, Бухгалтерская справка |

| 20 | 23 | 37 344 | Списание расходов вспомогательного производства на содержание основного производства | 102-АПК, ОС-3 |

| 29 | 23 | 7 718 | Списание расходов вспомогательного производства на содержание обслуживающего производства | 301-АПК, ТТН и т.п. |

Добавить комментарий