Дт 02 Кт 02

Содержание

Алгоритм формирования себестоимости на счете 20 (корреспонденция со счетами 02, 10, 23, 25, 26, 60, 69, 70)

Счет 20 в производстве предназначен для формирования на нем себестоимости основной продукции предприятия. Для определения затрат на вышедшую из производства единицу следует:

- Учесть прямые затраты, подлежащие включению в стоимость готовой единицы. Это обеспечивается отнесением на счет 20 произведенных прямых расходов в разрезе аналитики по элементам затрат:

- Дт 20 Кт 10 — отпущены в производство сырье и материалы для основной продукции;

- Дт 20 Кт 02 — начислена амортизация по оборудованию, используемому при изготовлении основной продукции;

- Дт 20 Кт 70 — начислена зарплата работникам, занятым в основном производстве;

- Дт 20 Кт 69 — начислены страховые взносы на фонд оплаты труда работников основного производства;

- Дт 20 Кт 60 — приняты к учету работы (услуги) для основного производства, оказанные сторонними организациями (например, энерго- или водоснабжение цехов).

ОБРАТИТЕ ВНИМАНИЕ! Проводкой Дт 20 Кт 60 можно отражать только услуги или работы, принятые от поставщиков. Если поставляются сырье, полуфабрикаты или товары, далее используемые в производственном процессе, их следует при приемке учитывать на предназначенных для этого счетах учета запасов.

- Учесть косвенные затраты. В отличие от прямых косвенные расходы нельзя напрямую соотнести со стоимостью единицы продукции. Поэтому они в ходе производственного процесса сначала группируются на отдельных счетах, по аналогии с прямыми, а затем распределяются по видам и единицам готовой продукции в установленной пропорции.

Отнесение косвенных затрат на стоимость основной продукции может выглядеть следующим образом:

- Дт 20 Кт 23 — передана в основное производство продукция вспомогательных производств.

- Дт 20 Кт 25 — отнесены на основную продукцию общепроизводственные расходы (расходы на содержание и обслуживание элементов производственного комплекса, собираемые на счете 25; на субсчета дебета 20 с кредита 25 они списываются уже с распределением).

- Дт 20 Кт 26 — распределены общехозяйственные расходы (расходы на нужды всего предприятия, включая управленческие). Например, зарплата административного персонала и взносы с нее попадут в стоимость продукции с кредита 70 и 69 на дебет 20 через счет 26.

ОБРАТИТЕ ВНИМАНИЕ! Затраты предприятия еще могут быть учтены на счете 29 «Обслуживающие производства и хозяйства». На счете 29 собираются расходы по имуществу и деятельности, которые не связаны с основным производством (например, по числящемуся на балансе детскому саду или жилому дому). Исходя из целей использования счетов 20 и 29 между собой они на практике не корреспондируют.

Подробнее об отражении в отчетности счета 20 узнайте из публикации «Основное производство в бухгалтерском балансе (нюансы)».

Что означает проводка «дебет 20 кредит 20»?

Строго говоря, проводка Дт 20 Кт 20 не является вполне корректной. Ее физический смысл — результат основного производства направляется в основное производство. Обороты по проводке фактически удваиваются в сводном обороте по счету 20, что требует дальнейших мер по уточнению данных (например, для определения объема валовой продукции за период нужно из валового оборота (полностью Дт 20) исключить внутрипроизводственные обороты (Дт 20 Кт 20)).

Поэтому проводка чаще применяется в тех отраслях, где имеет место сложный производственный цикл. Когда одно подразделение выпускает что-то, что может быть и готовой продукцией, и материалом (сырьем) для другого подразделения. Например:

- В сельском хозяйстве. На мясо-молочной ферме проводкой Дт 20 Кт 20 надоенное молоко направляется на корм телятам, которых откармливают на забой.

- В нефтехимическом производстве. При первичной переработке сырой нефти получается множество продуктов, которые могут использоваться в различных назначениях, в том числе возвращаться в производственный цикл на том же предприятии. Например, Дт 20 Кт 20 можно отразить использование части полученного на собственном производстве промышленного газа на нужды самого производства.

На практике Дт 20 Кт 20 может применяться также в случаях, когда учетной политикой не предусмотрено ведение отдельных счетов для учета производства собственных полуфабрикатов (счет 21) и продукции вспомогательных производств (счет 23). Тогда формирование себестоимости идет по цепочке, по передаче с этапа на этап (из цеха в цех), и передача оформляется Дт 20 Кт 20 в аналитике субсчетов по этапам (цехам).

Характеристики ОС

Организация обладает полным перечнем сведений об основном средстве, если известны:

- Его первоначальная стоимость;

- Дата, когда оно было введено в эксплуатацию;

- Метод, с помощью которого происходит начисление амортизации;

- Срок его полезного использования.

Новые формы отчетности в 2017 году: ПФР

Типовые бух. проводки (01 счет в дебете)

В бухучете существуют следующие типовые проводки по счету 01 в дебете:

- Д01 – К01 – передача ОС от одного отделения компании к другому;

- Д01 – К01 – списание первоначальной стоимости выбывшего объекта на отдельный субсчет;

- Д01 – К03 – перевод имущества, предназначенного для сдачи в аренду, в состав ОС компании;

- Д01 – К08-1 – оприходование участка земли;

- Д01 – К08-2 – оприходование природопользованного объекта;

- Д01 – К08-3 – введение в эксплуатацию объекта ОС, который компания построила самостоятельно;

- Д01 – К08-4 – введение в пользование объекта, который не требует монтажа;

- Д01 – К08 – повышение стоимости ОС в результате модернизации или достройки объекта;

- Д01 – К08 – перевод материальных поисковых ценностей в состав ОС;

- Д01 – К83 – повышение цены объекта ОС в результате его переоценки;

- Д01 – К79-1 – головной офис компании получил основное средство от своего филиала (проводка в бухучете головного офиса);

- Д01 – К79-1 – получение филиалом, находящимся на отдельном балансе, основного средства от головного офиса компании (проводка в бухучете филиала);

- Д01 – К79-3 – получение ОС в доверительное руководство (на балансе доверительного управления);

- Д01 – К79-3 – возврат ОС, которое было передано на доверительное управление (в учете учредителя управления);

- Д01 – К91-1 – отражение дооценки ОС в пределех предыдущей уценки.

Типовые бухгалтерские проводки (01 счет в кредите)

В бухучете существуют следующие типовые проводки по счету 01 в кредите:

- Д02 – К01 – списание амортизации по ОС, выбывшему из учета, на уменьшение его первоначальной стоимости;

- Д76-1 – К01 – списание остаточной стоимости застрахованного объекта за счет страхового возмещения в результате его уничтожения или порчи;

- Д79-1 – К01 – передача ОС филиалу, находящемуся на отдельном балансе (в учете головного офиса);

- Д79-1 – К01 – передача ОС головному офису организации (в учете филиала);

- Д79-3 – К01 – передача ОС в доверительное управление (в учете учредителя);

- Д79-3 – К01 – возвращение ОС из доверительного управления (на отдельном балансе доверительного управления);

- Д91-2 – К01 – учет остаточной стоимости объекта, выбывшего в результате ликвидации или продажи, в составе затрат;

- Д91-2 – К01 – уменьшение стоимости ОС в результате его переоценки;

- Д91-2 – К01 – списание остаточное стоимости ОС, утраченных в связи с ЧС, на прочие затраты;

Д94 – К01 – недостача объектов ОС.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

ДЕБЕТ 02 КРЕДИТ 01

– списана сумма начисленной амортизации объекта основных средств;

ДЕБЕТ 91-2 КРЕДИТ 01

– списана остаточная стоимость объекта основных средств.

Стоимость материалов, оставшихся после списания основного средства, бухгалтер должен отразить в учете по текущей рыночной стоимости на дату списания. Проводка будет такой:

ДЕБЕТ 10 КРЕДИТ 91-1

– оприходованы материалы, оставшиеся после списания объекта основных средств и пригодные для дальнейшего использования.

Для учета выбытия объектов основных средств бухгалтер может открыть к счету 01 отдельный субсчет «Выбытие основных средств». Такой субсчет прежде всего необходим для случаев, когда выбытие основных средств происходит достаточно долго (например, при демонтаже сложного оборудования).

Если этот субсчет используется, то при списании с баланса объекта основных средств проводки будут такими:

ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01

– списана первоначальная стоимость объекта основных средств;

ДЕБЕТ 02 КРЕДИТ 01 субсчет «Выбытие основных средств»

– списана сумма начисленной амортизации;

ДЕБЕТ 91-2 КРЕДИТ 01 субсчет «Выбытие основных средств»

– списана остаточная стоимость объекта.

Если выбывает объект основных средств, стоимость которого в результате переоценки была увеличена, то сумму его дооценки, числящуюся на счете 83 «Добавочный капитал», бухгалтер должен включить в состав нераспределенной прибыли:

ДЕБЕТ 83 КРЕДИТ 84

– сумма дооценки выбывшего объекта основных средств включена в состав нераспределенной прибыли.

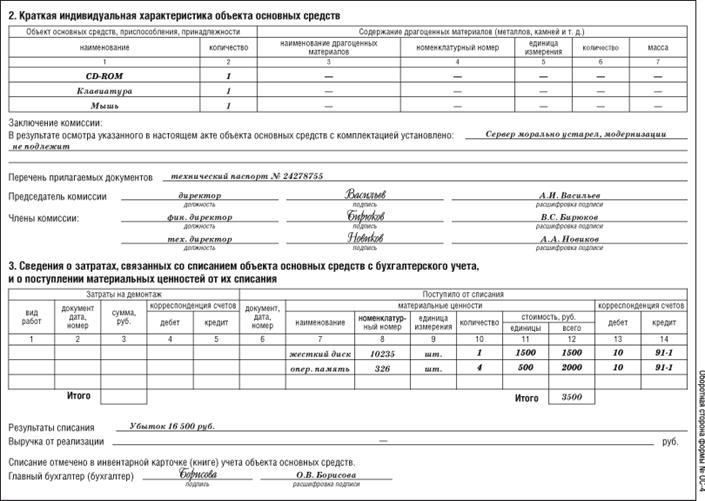

Пример

24 декабря 2011 года директор ЗАО «Актив» принял решение о списании вследствие морального износа сервера Hewlett-Packard 340/S.

Первоначальная стоимость сервера – 60 000 руб. На момент списания на сервер была начислена амортизация в сумме 40 000 руб.

После списания сервера были оприходованы следующие материалы:

· жесткий диск стоимостью 1500 руб.;

· оперативная память стоимостью 2000 руб.

Акт о списании сервера выглядит так:

Акт о списании автотранспортных средств (форма № ОС-4а)

Для акта на списание автотранспортных средств предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 21 января 2003 г. № 7.

Акт оформляет комиссия, назначенная приказом руководителя.

Акт составляют в двух экземплярах. Первый экземпляр вместе с документом, подтверждающим снятие автомобиля с учета в ГИБДД, передают в бухгалтерию. Второй экземпляр остается у материально ответственного работника. На его основании он сдает на склад запчасти и материалы, полученные при ликвидации.

Акт подписывают все члены комиссии и главный бухгалтер. Руководитель фирмы должен утвердить акт.

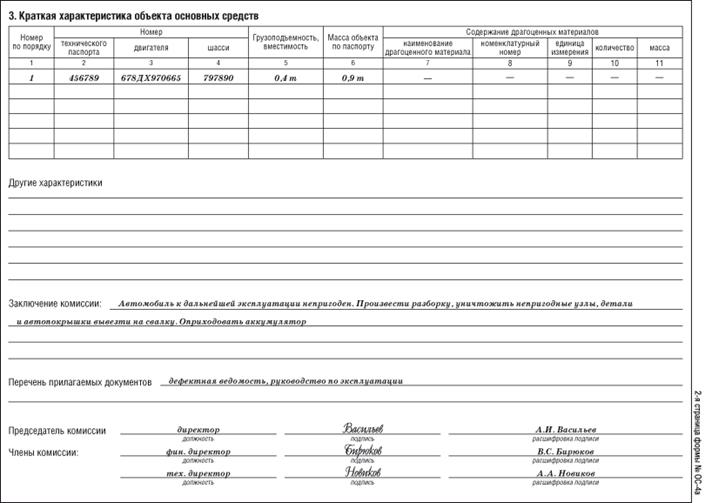

Как заполнить акт на списание автотранспортных средств, покажет пример.

Пример

Автомобиль ВАЗ-2101 (двигатель № 678ДХ970665, шасси № 797890, государственный номерной знак Н789АХ, технический паспорт № 456789, инвентарный номер 278, заводской номер 90887).

Пробег автомобиля с начала эксплуатации – 420 000 км, а после последнего капитального ремонта – 150 000 км.

Первоначальная стоимость автомобиля – 30 000 руб. На момент списания на автомобиль была начислена амортизация в сумме 30 000 руб.

За демонтаж автомобиля рабочим ремонтного цеха начислено 1000 руб. В результате демонтажа были оприходованы аккумулятор и металлолом.

Акт о списании автомобиля выглядит так:

Акт о приеме-передаче оборудования в монтаж (форма № ОС-15)

Акт составляют, если оборудование передается для монтажа подрядной организации. Для акта предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 21 января 2003 г. № 7.

Акт составляют в двух экземплярах:

· первый экземпляр передают в бухгалтерию;

· второй экземпляр – фирме-подрядчику.

Акт подписывают работник, сдавший оборудование для монтажа, представитель фирмы-подрядчика и работник, ответственный за сохранность оборудования.

При передаче оборудования в монтаж бухгалтер должен сделать проводку:

Дата добавления: 2015-10-06; просмотров: 1729 | Нарушение авторских прав

Дебет 01.2

Кредит 01.1

Выбытие основных средств. Основные средства

- Списание первоначальной (восстановительной) стоимости объекта основных средств в связи с его выбытием: продажей на сторону, ликвидацией, безвозмездной передачей.

Проводится на основании приказа о выбытии объекта основных средств. Если при этом объект действительно претерпевает внутреннее перемещение (от одного ответственного лица передается другому ответственному лицу), то первичным документом к этой проводке будет соответствующий акт или накладная на внутреннее перемещение.

Где:

- 01.1 – счет, для учета первоначальной (восстановительной) стоимости основных средств, которыми располагает организация в текущий момент;

- 01.2 – временный счет, который, в случае необходимости, открывается для учета выбывающих объектов.

Так,

Списание объекта основных средств в связи с его продажей на сторону отражается по следующей схеме:

- Дт 62 Кт 91.1 – на сумму предъявленного покупателю счета, согласно договору

- Дт 91.2 Кт 68 – на сумму НДС, начисленного на стоимость объекта

- Дт 01.2 Кт 01.1 – на сумму первоначальной (восстановительной) стоимости списываемого объекта;

- Дт 02 Кт 01.2 – на сумму накопленной амортизации;

- Дт 91.2 Кт 01.2 – на сумму остаточной стоимости объекта;

- Дт 91.2 Кт 23 (29, 69, 70 и др.) – на сумму затрат, понесенных в связи с продажей объекта;

- Дт 51 Кт 62 – на сумму денежных средств, поступивших от покупателя.

Списание объекта основных средств в связи с его ликвидацией отражается по следующей схеме:

- Дт 01.2 Кт 01.1 – на сумму первоначальной (восстановительной) стоимости списываемого объекта;

- Дт 02 Кт 01.2 – на сумму накопленной амортизации;

- Дт 91.2 (99) Кт 01.2 – на сумму остаточной стоимости объекта;

- Дт 91.2 (99) Кт 23 (29, 69, 70 и др.) – на сумму затрат, понесенных в связи с ликвидацией/утратой объекта;

- Дт 10.6 Кт 91.1 (99) – на сумму, равную текущей рыночной стоимости оприходованных материальных ресурсов, оставшихся от списанного объекта и признанных пригодными для использования в текущей деятельности.

Списание объекта основных средств в связи с безвозмездной передачей на сторону отражается по следующей схеме:

- Дт 01.2 Кт 01.1 – на сумму первоначальной (восстановительной) стоимости списываемого объекта;

- Дт 02 Кт 01.2 – на сумму накопленной амортизации;

- Дт 91.2 (99) Кт 01.2 – на сумму остаточной стоимости объекта;

- Дт 91.2 (99) Кт 23 (29, 69, 70 и др.) – на сумму затрат, понесенных в связи с безвозмездной передачей объекта.

Добавить комментарий