Документооборот между организациями

Содержание

- Виды электронных документов

- Что такое система электронного документооборота (ЭДО)?

- Преимущества и недостатки ЭДО

- Функционал электронного документооборота

- Можно ли совмещать бумажный документооборот с электронным?

- Какие существуют программы ЭДО?

- Взаимодействие электронного документа с другими программами

- Электронный документооборот: от дискеты до цивилизованного взаимодействия

- Что такое электронный обмен документами между предприятиями

- Как перейти на электронный документооборот с контрагентами

- Обмен документами в виде скан-образов: как и когда это возможно

- Когда нужно заявление о подключении к электронному документообороту

- Письмо о переходе на электронный документооборот

- Обмен документами между организациями на расстоянии через почту и интернет

- Электронный документооборот с налоговой инспекцией для ИП

- Отчетность

- Информационные выписки

- Неформализованные электронные документы

Виды электронных документов

Электронный документ, подписанный электронной подписью, может использоваться, если законодательство РФ не содержит прямого запрета на его использование.

Таким образом, договоры, различные счета, заявки, отчеты, заявления, а также товарные накладные, акты и счета-фактуры могут быть электронными документами.

Также электронные документы делятся на неформализованные документы и формализованные документы.

Неформализованные документы — письма, договоры, доверенности, техническая документация и другая корреспонденция – свободны от жесткого регулирования со стороны государства.

Для формализованных документов в отдельных законодательных актах прописаны жесткие требования к формату и регламенту передачи.

Формализованный документ – документ, созданный по формату ФНС.

Формализованные документы напрямую влияют на правильность налоговых расчетов, поэтому соблюдение всех процедур передачи для них имеет важное значение.

Формализованные документы – это, например, электронные счета-фактуры.

Для некоторых первичных документов ФНС России разработала рекомендованный формат товарной накладной по форме ТОРГ-12 и Акта приема-сдачи (работ) услуг.

Несмотря на то, что для таких документов указано на рекомендованный характер формата, именно в таком формате компании должны направлять эти документы в электронном виде по требованию налоговой инспекции в случае необходимости подтверждения расходов по налогу на прибыль.

Что такое система электронного документооборота (ЭДО)?

Электронный документооборот — это система процессов по обработке документов в электронном виде. Большинство современных бухгалтерских и кадровых программ умеют формировать электронные документы в стандартном установленном на законодательном уровне формате. Но чтобы такой документ обладал юридическим весом, он должен быть подписан обеими сторонами электронной подписью.

Электронный документооборот — это система процессов по обработке документов в электронном виде. Большинство современных бухгалтерских и кадровых программ умеют формировать электронные документы в стандартном установленном на законодательном уровне формате. Но чтобы такой документ обладал юридическим весом, он должен быть подписан обеими сторонами электронной подписью.

Электронный документооборот можно разделить на два больших вида — обмен документами внутри фирмы либо между разными компаниями по каналам связи. Допускается объединить эти две системы в одну глобальную.

Использование электронного документооборота внутри компании требует приобретения необходимого программного пакета (платформы ЭДО), а также оборудования для его функционирования (сетевого оборудования, сервера и т. д.).

Для того, чтобы произвести обмен документами между двумя компаниями необходим оператор электронного документооборота. Он гарантирует доставку сообщений, контролирует формат пересылаемых документов, требует заверения работы с данными электронной подписью, хранит архив документов.

Внимание! Одним из таких сервисов является «диадок электронный документооборот». Документы, полученные через него, являются юридически значимыми, если на них находится отметка от ЭПЦ обеих сторон документооборота.

Преимущества и недостатки ЭДО

Основные преимущества

Электронный документооборот обладает неоспоримыми преимуществами перед бумажным:

- Упорядочивание делопроизводства — система не даст присвоить один и тот же номер разным документам, поскольку это будет происходить по порядку и автоматически;

- Отслеживание положения каждого документа — в любой момент времени можно будет узнать кто именно работает с документом. Сотрудник не сможет его испортить или потерять. Удаленный случайно или специально документ все равно можно восстановить;

- Ускорение обработки документов — если отделы компании разбросаны по нескольким зданиям, то бумажный документ необходимо лично нести туда для согласования. При ЭДО необходимый документ попадает к работнику за доли секунды;

- Удобная работа с версиями — при редактировании система сохраняет каждую версию. При необходимости можно проследить кто и когда вносил в документ изменения;

- Круглосуточный удаленный доступ — при необходимости, доступ к системе ЭДО можно организовать через интернет с любого компьютера земного шара. Работник может работать с документами находясь в командировке, в отпуске или на больничном;

- Планирование работы — благодаря указанию даты создания и срока исполнения, можно планировать исполнение поступающих документов согласно очереди;

- Поиск документов — можно произвести поиск в общей базе документов по ключевым словам и выражениям;

- Экономия бумаги — нет необходимости распечатывать все документы в необходимом количестве.

Основные недостатки

Несмотря на явные достоинства, у систем ЭДО есть и недостатки, которые могут остановить фирму от внедрения.

К ним относятся:

- Нужно затратить денежные средства на приобретение системы, которые в зависимости от количества пользователей могут составлять до 100 тыс. руб.;

- После покупки длительное время занимает ее установка, внедрение и отладка;

- Необходимо провести обучение всех пользователей, которые будут в ней задействованы;

- Обеспечение безопасности системы — разграничение доступа между пользователями, выпуск необходимых электронных подписей, защита от проникновения извне;

- В штате фирмы должен быть администратор, который будет следить за функционированием системы, выполнять сервисные действия, решать вопросы пользователей;

- В целях сохранности информации необходимо выполнять резервное копирование базы с документами;

- Если ЭДО отсутствует у фирм-партнеров, необходимо обеспечить существование и электронной, и бумажной системы.

Функционал электронного документооборота

Любая система документооборота должна обеспечивать выполнение множества действий:

Любая система документооборота должна обеспечивать выполнение множества действий:

- Работать с любыми видами документов — создавать их, оформлять, обрабатывать, регистрировать, контролировать их выполнение, согласовывать и т. д.;

- Организовывать потоки документооборота — определять маршруты внутри компании, разграничивать доступ между отдельными пользователями, предоставлять возможность работы с одним документом сразу нескольким лицам;

- Организовывать архив документов с возможностью их поиска, хранения.

Внимание! Электронный документооборот должен обеспечивать ту же возможность работы с документами, как и традиционный бумажный.

Крупные развитые системы предоставляют возможности:

- Регистрации всех проходящих документов — входящих, исходящих, внутренних, с дальнейшим перенаправлением их к руководителю;

- Обеспечивать единый порядок работы с документами в каждом подразделении фирмы;

- Работать с документом как индивидуально, так и коллективно;

- Обмениваться документами между подразделениями и конкретными сотрудниками;

- Разграничивать доступ к документам;

- Использовать стандартные формы для всех документов;

- Контролировать, что согласование, исполнение и прочая работа с документом будет выполнена вовремя;

- Формировать отчетность — аналитическую, статистическую и т. д.;

- Организовывать архивное хранение с фиксацией даты и времени доступа к ним пользователей.

Можно ли совмещать бумажный документооборот с электронным?

После перехода на электронный документооборот в организации, первое время все равно не получится полностью отказаться от бумажных документов.

Произойти это может по нескольким причинам:

- Не все контрагенты пользуются ЭДО;

- На предприятии уже существует множество бумажных документов, находящихся в архиве.

Тем не менее, существуют принципиальные отличия в работе с электронными и бумажными документами. К примеру, бумажный документ нужно распечатать и принести на подпись руководителю, в то время как электронный подписывается в самой системе. Бумажные бухгалтерские документы, отправленные контрагенту, могут потеряться на почте во время пересылки, в то время как электронные доходят до адресата.

Главным отличием работы с двумя типами документов является их хранение. Электронные документы сразу попадают в систему, где с ними могут работать все пользователи. Для бумажных документов должен все равно быть организован архив, где они будут храниться в упорядоченном виде. В то же время, после попадания в компанию бумажный документ должен быть отсканирован, и эта скан-копия должна быть загружена в систему для дальнейшей работы.

Внимание! Таким образом, работа внутри компании все равно должна вестись только в электронном виде. Если приходит бумажный документ, то его видят только те, кто его получает или подписывает. В то же время, работа с электронной копией позволяет защитить оригинал от почти либо утраты, и позволяет работать с ним сразу нескольким пользователям одновременно.

Какие существуют программы ЭДО?

На рынке существует множество систем документооборота, у каждой есть свои достоинства и недостатки. Наиболее распространенные системы:

| Система | Особенности | Стоимость |

| Дело | Одна из крупнейших программ по ЭДО. Большая функциональность, простота и удобство использования. | От 11 до 13,5 тыс. руб. за одно рабочее место |

| Логика | Может использоваться в компаниях любого размера, легка в освоении, гибкая подстройка под пользователя | От 4900 до 5900 за одно место. |

| Евфрат | Считается самой продвинутой из систем, в поставку входит собственная система баз данных, легкий и приятный дизайн | От 5000 руб за рабочее место при развертывании на сервере организации, от 10000 руб. при размещении на оборудовании разработчика. |

| 1С:Архив | Полная интеграция с любыми продуктами 1С, возможность хранения любых файлов — текстовых, графических, видео и аудио. | От 12 до 57 тыс. руб. за всю программу. |

| DIRECTUM | Оптимальная система для малых и средних предприятий, можно совмещать электронные документы с бумажными. | От 7 тыс. руб. до 2 млн. руб. за лицензию |

| OPTIMA-WorkFlow | Новая система, которая только начинает активно развиваться. Есть несколько функций, уникальных для этой системы. | От 55 до 75 тыс. руб. за лицензию. |

Взаимодействие электронного документа с другими программами

Занимая свое место в электронной среде организации, система ЭДО должна во время работы свободно поддерживать другие бизнес-приложения, уже функционирующие в ней. К примеру, необходимо свободно обрабатывать бухгалтерские документы — счета-фактуры, акты, накладные, доверенности и т. д.

Кроме этого, система электронного документооборота должна работать со всеми согласованно, и оперировать одними и теми же данными. Поэтому необходимо, чтобы система могла поддерживать справочники, которыми пользуются в электронной среде, и умела обновлять данные в них.

Кроме этого, необходимо учитывать и работу с внешними данными — электронной почтой, торговыми площадками и т. д.

При выборе ЭДО необходимо обращать внимание на возможности ее взаимодействия с другими средствами и источниками данных, имеющимися на предприятии. Обычно, популярные, а потому активно развивающиеся системы, имеют в своем составе множество модулей для наиболее популярных программ — 1С, Парус, Oracle и многих других.

К примеру, электронный документооборот программы 1С может позволять прямо из нее формировать, принимать и отправлять электронные бухгалтерские документы, при этом подтверждая их квалифицированной подписью.

Электронный документооборот: от дискеты до цивилизованного взаимодействия

Обмен электронными документами между организациями — это один из современных способов взаимодействия контрагентов, бизнес-партнеров и иных заинтересованных лиц. Времена бумажных технологий постепенно уходят. На смену им уже пришли новые, законодательно закрепленные и технически подкрепленные технологии.

Первыми на электронный документооборот перешли не отдельные компании или ИП. Система электронного документооборота в ее современном виде затронула большинство бизнесменов десяток лет назад, когда налоговые органы и внебюджетные фонды стали вдруг требовать от налогоплательщиков и страхователей представлять не бумажную отчетность, а ее электронные образы.

С тех пор мы стали постигать все премудрости работы с электронными документами. Постепенно знакомились со спецпрограммами, позволявшими формировать электронные отчеты. Многократно посещали инспекции с одним электронным отчетом из-за невозможности самостоятельно выявить ошибки на стадии его подготовки (контроль происходил только непосредственно в программе контролирующего органа).

Но этот процесс еще нельзя было назвать полноценным документооборотом. Мы только готовили отчеты в электронном виде и на дискетах приносили контролерам. Происходило одностороннее взаимодействие. Сейчас этот процесс значительно прогрессировал и система документооборота заработала практически в полную силу.

Преимуществами электронного документооборота компании стали пользоваться не только при взаимодействии с контролирующими органами, но и внутри бизнес-сообщества между собой.

Далее подробнее поговорим о технологии обмена документами в электронном виде между организациями.

Что такое электронный обмен документами между предприятиями

Что такое электронный документооборот между предприятиями на современном этапе?

Это система работы с документами, когда их оригиналы формируются сразу в электронном виде в режиме безбумажной технологии. И обмен документами происходит тоже электронно.

Такая система эффективна и жизнеспособна только в том случае, если обе стороны электронного документооборота согласовали свои действия и технически готовы обмениваться электронными документами.

Станут ли трудовые книжки электронными, узнайте из этой публикации.

Важный элемент любого электронного документооборота — электронный документ. Чтобы придать созданному в электронной форме документу юридически значимую силу обеим сторонам электронного документооборота необходимо обеспечить ему 3 важных свойства. Электронный документ должен:

- Обладать обязательными реквизитами.

- Соответствовать утвержденному формату.

- Удостоверяться подписью ответственного лица.

Если вы и ваш контрагент организовали на своих предприятиях формирование электронных документов по установленным форматам, необходимо технически обеспечить ваше с ним электронное взаимодействие. Как это сделать?

Как перейти на электронный документооборот с контрагентами

Чтобы 2 отдельно взятые системы взаимно и эффективно обменивались документами, нужно прописать все нюансы документооборота в специальном регламенте.

В первую очередь необходимо разобраться, какие электронные документы должны быть подписаны простой электронной подписью, а какие — усиленной. Законодательно допускаемые виды электронных подписей указаны на рисунке.

В электронном документообороте с контрагентами могут участвовать документы разной степени значимости и конфиденциальности. Например, наиболее жесткие требования предъявляются к электронным счетам-фактурам: их нужно подписывать исключительно УКЭП и отправлять через оператора ЭДО (приказ Минфина России от 10.11.2015 № 174н). А для внутренних документов компании применение УКЭП не является обязательным. Поэтому компания сама решает, какой подписью будет подписан тот или иной внутренний документ.

В регламенте об электронном документообороте необходимо закрепить порядок подписания электронных документов и очертить круг ответственных лиц, которые вправе их подписывать.

После решения всех регламентных вопросов с контрагентами необходимо выбрать оператора ЭДО, через которого вы будете обмениваться электронными документами, и заключить с ним договор. Кроме того, потребуется решить и иные задачи:

- Организовать электронный архив полученных и отправленных электронных документов.

- Внести дополнения в учетную политику в части перехода на электронный документооборот.

- Обеспечить ответственных лиц электронными подписями.

- Решить иные организационные и технические вопросы, необходимые для эффективной работы системы.

Обмен документами в виде скан-образов: как и когда это возможно

Электронный обмен между контрагентами документами в виде их скан-образов практикуется в компаниях давно — со времен появления разнообразных почтовых интернет-сервисов. Для этого не нужно каких-то специальных программ или подключения к операторам ЭДО. Однако простота использования такого способа обмена документами имеет ряд существенных недостатков:

- Невозможность обеспечения гарантированной безопасности информации.

- Значительные затраты времени и трудовых ресурсов на перевод бумажного документа в электронный скан-образ.

- Необходимость в последующей распечатке документа.

- Невозможность быстрого обмена согласованными документами.

- Иные недостатки (отсутствие возможности отследить документ, задержки согласования по иерархии в компании и т. д.).

Это приводит к сужению сферы применения подобного способа обмена документами в электронном виде между организациями. Обмен скан-образами используется в основном для тех видов документов, которые не являются для компании юридически значимыми. И высылаются они электронно контрагенту только для ускорения взаимодействия (исполнения условий договоров или решения текущих хозяйственных задач). При этом параллельно бумажный оригинал отправляется по почте или курьерской службой.

Когда нужно заявление о подключении к электронному документообороту

Иногда в целях внешнего взаимодействия с заинтересованными лицами компании требуется оформить по специальной форме заявление о подключении к электронному документообороту и ряд других документов. Большинство компаний сталкиваются с необходимостью оформления такого заявления при сдаче электронной отчетности в ПФР.

В этом случае участниками электронного документооборота будут не партнеры по бизнесу, а компания и внебюджетный фонд. Заявление нельзя написать в произвольной форме — его готовый шаблон можно найти на сайте ПФР. Оно должно содержать следующие данные:

- Реквизиты компании, которая вступает в электронное взаимодействие с фондом.

- Сведения об операторе связи и используемом средстве криптозащиты информации.

Образец заполнения заявления:

Но одного заявления для электронного взаимодействия с фондом недостаточно. Необходимо также:

- До оформления заявления выбрать аккредитованный удостоверяющий центр, обеспечивающий технические нюансы подключения документооборота по ТКС с последующим заключением с ним договора (соглашения) на оказание услуг по передаче электронных документов.

- После подачи заявления и проверки его специалистами фонда заключить с ПРФ соглашение о подключении к электронному документообороту. Бланк его можно скачать на сайте фонда.

Электронный информационный обмен компаний с ПФР позволяет без посещения фонда представлять сведения персонифицированного учета, своевременно выявлять и исправлять ошибки в отчетности, решать ряд других задач.

Подробнее об электронном взаимодействии с ПФР см. в этом материале.

Письмо о переходе на электронный документооборот

Компания сама определяет, как перейти на электронный документооборот с контрагентами. Но в любом случае это переговорный процесс. Предложение о переходе на электронный документооборот может решаться в устной форме, в виде письменного приглашения одного из бизнес-партнеров или путем подписания специального соглашения.

Чтобы письменно предложить контрагенту наладить электронный документооборот, можно направить в его адрес письмо. Рассылка таких писем помогает компании с объемным документооборотом пригласить к электронному взаимодействию новых и действующих партнеров.

В тексте письма в лаконичной форме нужно проинформировать контрагента:

- О законодательно закрепленной возможности электронного документооборота.

- Его преимуществах.

- Формах документов, которыми планируется обмениваться в электронной форме.

- Действиях, необходимых для перехода на эту систему.

Образец письма о переходе на электронный документооборот (выдержка) представлен ниже.

Можно, не меняя текста письма и подставляя только реквизиты контрагентов, быстро проинформировать их о вашем желании организовать взаимный электронный обмен документами.

Обмен документами между организациями на расстоянии через почту и интернет

Интернет открыл доселе невиданные возможности по обмену информацией. Совершенно не обязательно лететь на другой конец света, чтобы пожать руку будущему партнеру и обговорить детали дальнейшей работы. Все нюансы работы можно обсудить и через интернет. Однако некоторые вещи мы продолжаем делать по-старинке. И дело здесь не в нашей склонности к ретроградству, а в особенностях законодательства.

Допустим, вы нашли отличного заказчика на свои услуги или покупателя продукции. Бухгалтерское оформление хозяйственных операций немыслимо без «первички». Но как провести обмен документами между организациями, если контрагенты находятся в разных городах и возможность личной встречи между ними отсутствует?

Сканированные документы

Первая идея, которая может прийти вам на ум – обмен документами по электронной почте или факсу в сканированном виде. К примеру, ООО «Ромашка» на e-mail (или факс) ООО «Василек» высылает скан договора с подписью и печатью. В ООО «Василек» договор распечатывают, подписывают, ставят печать, сканируют и высылают обратно на e-mail (факс) ООО «Ромашка». В итоге у обеих сторон в наличии договоры со своей оригинальной подписью и печатью и со сканированной подписью и печатью контрагента.

Аналогичный «финт ушами» можно проделать не только для договоров, но и для других документов – накладных, актов. Покупателю можно отправить скан счета на оплату.

На самом деле такая ситуация на практике довольно распространенная. Здесь действует лозунг: «Лучше у нас будет хоть что-то, чем ничего». Ведь не каждый контрагент будет заморачиваться отсылками бумажных документов, если ему для учета они без надобности.

Однако имеют ли сканы документов юридическую силу? Сомнительно. Давайте обратимся к законодательству.

Сделки юридических лиц между собой и с гражданами должны совершаться в простой письменной форме, кроме сделок, требующих нотариального удостоверения (п.1 ст.161 ГК).

Договор в письменной форме может быть заключен путем составления одного документа, подписанного сторонами, а также путем обмена документами посредством почтовой, телеграфной, телетайпной, телефонной, электронной или иной связи, позволяющей достоверно установить, что документ исходит от стороны по договору (п.2 ст.434 ГК).

Сам по себе сканированный документ не может доказывать, что он действительно был подписан соответствующими лицами. Средством, признанным законодательно и позволяющим достоверно установить создателя электронного документа, является электронная цифровая подпись (закон от 06.04.2011г. №63-ФЗ «Об электронной подписи»).

А что же факс и электронная почта, могут ли они подтвердить отправителя? Чтобы факсимильный документ мог служить доказательством, нужна его идентификация. Как вы можете быть уверены, что факс, с которого прислан документ, действительно принадлежит вашему контрагенту? По электронной почте документы могут быть отправлены и неуполномоченным лицом.

При работе через интернет оперативность, безусловно, крайне важна. Однако оказывать услуги (отгружать товары) по договору, который в дальнейшем может быть оспорен, крайне рискованно. Денег можно так и не дождаться.

Однако если вы работаете с контрагентом длительное время, то вовсе не обязательно постоянно обмениваться только оригиналами бумажных документов. Вот один распространенный и удобный вариант, как организовать обмен документами между организациями:

1. Сначала вы заключаете договор в письменной форме, в виде одного документа, скрепленного оригиналами подписей и печатями. Это придется сделать через курьерскую службу или почту (см. далее).

2. В составленном договоре прописываете, что такие-то последующие документы при таких-то условиях стороны будут признавать имеющими юридическую силу.

3. В дальнейшем обмениваетесь документами по исполнение договора так, как договорились, например, по электронной почте или факсу.

Примеры формулировок, вносимых в договор

Бумажные документы в оригинале

Если вы пока не располагаете средствами, позволяющими наладить электронный документооборот, то обмен бумажными документами через почту или курьерские службы остается самым подходящим решением. Обмен документами происходит следующим образом:

— составляется документ (как правило, в программе, в том числе в бухгалтерской);

— распечатывается (обычно в 2 экз.), подписывается, ставится печать;

— документ упаковывается в конверт;

— письмо отправляется через почту или курьерскую службу;

— письмо приходит вашему контрагенту, он подписывает документ, ставит печать;

— один экземпляр документа отправляет вам обратно через почту или курьерскую службу;

— вы получаете ваш подписанный экземпляр документа и храните его.

Очевидные минусы:

— если отправка почтой, то это очень долго, документы часто опаздывают;

— документы на почте часто теряются;

— расходы на: бумагу для распечатки документов, краску для принтера, конверты, рабочее время сотрудников на распечатку, запаковку, визиты на почту плюс сама стоимость отправки почтой или курьером.

Как правило, те, кто при словах «электронный документооборот» округляет глаза и заявляет: «ДОРОГО!», не подсчитывал, сколько денег уходит на бумажные отправки (отправить даже одно простенькое заказное письмо с одной-двумя бумажками через почту будет стоить более 30 руб.). Если в месяц у вас отправляется большое количество документов, то, скорее всего, электронный документооборот будет дешевле.

Однако если ваши контрагенты не собираются переходить на электронный обмен документами, то тут ничего не поделать – придется пыхтеть над бумажками. А может, стоит попытаться их убедить с помощью цифр?

Электронные документы

Теперь кратко поговорим о наиболее прогрессивном на сегодняшний день варианте обмена документами на расстоянии – путем использования электронных документов. Электронный документ может быть:

— формализованным (атрибуты файла подлежат автоматической обработке, имеют строгий формат XML-файла – счета-фактуры);

— неформализованным, форма которого может быть любой.

Электронный документ подписывается усиленной квалифицированной электронной подписью. Он равнозначен бумажному документу и имеет юридическую силу. Через интернет документ мгновенно доставляется адресату. Отправить можно любой первичный бухгалтерский документ.

Один из распространенных вопросов – обязательно ли работать через оператора электронного документооборота? Ответ – смотря чем обмениваетесь:

1. Прямой обмен документами с контрагентом. Если у обоих есть квалифицированная электронная подпись, то дополнительного соглашения для обмена заключать не потребуется. Документы с электронной подписью можно пересылать напрямую по электронной почте. Для подписания документов электронной подписью может быть использован программный продукт КриптоАРМ, который нужно установить и настроить своими силами.

2. Обмен через оператора. Этот вид обмена обязателен только для счетов-фактур. С остальными документами – по желанию. Плюсы работы через оператора: копии ваших электронных документов хранятся у оператора, что страхует вас от их потери, отправка документов возможная сразу из бухгалтерской программы (например, для отправки через Диадок в 1С создан специальный модуль).

Подготовка квалифицированного сертификата электронной подписи – в среднем 1000 руб. Годовая лицензия на право использования средств криптографической защиты информации (СКЗИ) – от 500 руб. Стоимость отправки документов – пример на картинке.

Детальную процедуру работы и подключения к оператору мы здесь не будем рассматривать, т.к. ваша первая задача – просмотреть предложения и сравнить тарифы, выбрав самый подходящий для вас вариант. Далее техподдержка оператора не позволит вам заблудиться))).

Подключение к электронному документообороту проходит 3 шага:

— подключение к оператору, подписание соглашения с оператором;

— приобретение сертификата подписи и лицензии на СКЗИ;

— подключение ваших контрагентов.

Заключать дополнительные соглашения с контрагентами для обмена документами через оператора не нужно.

Если вам нужна консультация по бухгалтерскому учету и налогообложению в вашем интернет-бизнесе, пишите мне на странице . Узнайте, чем я могу помочь интернет-предпринимателям, загляните на страницу .

Электронный документооборот с налоговой инспекцией для ИП

Я индивидуальный предприниматель. Моя небольшая фирма занимается разработкой и производством электроники. Пока нет возможности держать штатного бухгалтера, поэтому соответствующие вопросы я решаю самостоятельно.

Однако решение одного вопроса у меня затянулось на полгода.

Дело в том, что при регистрации ИП я выбрал несколько кодов экономической деятельности (ОКВЭД), среди которых было производство электрооборудования, разработка программного обеспечения и некоторые ещё из смежных отраслей. И был ещё код 52.6.2 «Розничная торговля, осуществляемая через телемагазины и компьютерные сети (электронная торговля, включая Интернет)», потому что у меня есть свой сайт и там реализован Интернет-магазин. Когда я регистрировался, я не знал, что среди этих кодов есть так называемый основной, которым по какому-то стечению обстоятельств и стал именно 52.6.2.

Честно скажу, что я никогда не придавал этому значение, до тех пор, пока я не решил поучаствовать в конкурсе на получение государственных субсидий. Когда я пришёл в отдел по предпринимательству и малому бизнесу у нас в городе и там рассказал о профиле своей деятельности, то мне сразу ответили, что вероятность получения субсидий у меня достаточно высока, потому что в первую очередь их дают производственникам. Однако они очень удивились тому факту, что в моей выписке из ЕГРИП, которую я принёс, основным видом деятельности является торговля. Мне сказали, что надо срочно изменить вид деятельности, потому что в конкурсе проходит формальная проверка и иначе я в нём просто пролечу.

Я приехал в офис, залез в Интернет и стал разбираться как менять эти коды. Оказалось, что всё очень просто и заполнить необходимо несложную форму (Р24001) всего на четыре страницы.

У меня есть подписка на систему электронного документооборота СБиС++, я там быстро нашёл нужную форму, заполнил её и нажал кнопку «Отправить» и тут…

Программа написала мне, что именно эту форму нельзя отправить электронно и надо идти самому в налоговую. Ладно, решил я, прогуляюсь.

Пришёл в свою налоговую и тут очередной подарок — они именно такие формы не принимают!!! И надо ехать в другую налоговую, которая по таким вещам обслуживает весь город.

Хорошо, приехал я туда, честно отсидел два часа, а может и больше, и сдал эту форму.

Дней через десять мне приходит по почте уведомление, что мне отказано в регистрации, потому что форма заполнена неверно! А что там может быть неверно, если там только мои Ф.И.О. и цифровые коды?! Так вот именно сами коды были неверные.

Оказывается, что когда я регистрировался в 2011 году, то некоторые коды ОКВЭД были трёхзначными, например, 72.2 «Разработка программного обеспечения и консультирование в этой области». А потом этот классификатор переделали и коды стали иметь не менее четырёх цифр, то есть надо указывать 72.20 (с нулём в конце!!!).

Я, конечно, разозлился, но делать-то нечего, исправил форму и поехал опять в налоговую. Просидев там часа три я так и не успел сдать её, так как народу было очень много. На следующий день меня ждало ещё одно разочарование. Я заказывал в налоговой справку об отсутствии задолженности, а там у меня оказался долг в 6 копеек. В общем я уже никак не успевал на конкурс и в результате забил на него.

Прошло полгода и даже чуть больше и вот в один день мне приходит очередная небольшая порция писем по системе СБиС++, среди которых есть одно, в котором что-то говориться про личный кабинет на сайте в налоговой для ИП.

Я уже давно пользуюсь личным кабинетом как физическое лицо, и надо сказать сделано там довольно удобно. Ради интереса я зарегистрировался в кабинете для ИП. Захожу на главную страницу и вижу раздел «Сервисы», где первым пунктом идёт «Внесение изменений в ЕГРИП». Ого, подумал я, и щёлкнул туда мышкой.

Открылась новая страница с пошаговой инструкцией из трёх пунктов:

- Подготовка заявления (предлагается использовать их бесплатную программу)

- Отправка заявления через сайт

- Ожидание ответа

Вроде всё просто…

Я скачал программу, заполнил в ней нужную мне форму и нажал кнопку «Формирование пакета». И тут открывается интересное окно:

В нём необходимо выбрать нужную налоговую (это понятно), а ещё указать файл самого заявления. Это мне показалось странным, потому что, как правило, все документы передаются в формате XML, и программа их уже сформировала. А тут требуется ещё какой-то файл в одном из трёх форматов (*.doc, *.docx, *.xls, *.xlsx, *.tiff).

Как я писал выше, программа позволяет формировать только XML-файл. Что ж, я нажимаю кнопку «Печать…» и вывожу документ на виртуальный PDF-принтер. Далее PDF-файл конвертирую в TIFF онлайн-сервисом.

Указываю полученный TIFF в программе и тут же получаю очередное сообщение о необходимости подписать его электронной цифровой подписью (ЭЦП).

У меня есть два ключа ЭЦП, один от СБиС++, второй от Интернет-банка. Программа без проблем согласилась подписать файл любым из них. Если я правильно понял, то эта программа требует наличия КриптоПРО. На другом компьютере, где КриптоПРО не было, программа выводила ошибку.

Итак, я использовал ключ от СБиС++, после чего программа сформировала мне пакет в виде ZIP-архива, и я успешно отправил его через сайт налоговой.

Через пару часов мне пришло подтверждение по электронной почте, что от меня получено заявление, подписанное такой-то подписью.

Ну думаю, отлично. Ходить никуда не нужно, через неделю уже будут готовы документы. Но не тут-то было! Через неделю мне приходит письмо, что мне отказано в регистрации!!! И почему же? Опять неверные коды? Нет, коды правильные!

Оказывается, на последней странице нет моих Ф.И.О. и подписи!!! Вот такой бред! Я подписываю документ ЭЦП, а мне говорят, что нужна собственноручная подпись!

Полный ответ я привожу ниже:

Среди представленных для государственной регистрации документов отсутствуют:

ПАКЕТ ДОКУМЕНТОВ НЕ СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ, УСТАНОВЛЕННЫ

СТ.22.2 ФЕДЕРАЛЬНОГО ЗАКОНА №129-ФЗ, Т.К. ЗАЯВЛЕНИЕ ПО ФОРМЕ Р24001 ОФОРМЛЕНО НЕНАДЛЕЖАЩИМ ОБРАЗОМ.

НЕ ЗАПОЛНЕН РАЗДЕЛ 1 ЛИСТА Ж. В СООТВЕТСТВИИ С П. 15.11 ТРЕБОВАНИЙ, В РАЗДЕЛЕ 1 ФИЗИЧЕСКОЕ ЛИЦО, РЕГИСТРИРУЕМОЕ В КАЧЕСТВЕ ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ, В СООТВЕТСТВУЮЩЕЙ СТРОКЕ СОБСТВЕННОРУЧНО УКАЗЫВАЕТ СВОИ ФАМИЛИЮ, ИМЯ, ОТЧЕСТВО (ПРИ НАЛИЧИИ) НА РУССКОМ ЯЗЫКЕ. В СЛУЧАЕ ПРЕДСТАВЛЕНИЯ ЗАЯВЛЕНИЯ В РЕГИСТРИРУЮЩИЙ ОРГАН ФИЗИЧЕСКИМ ЛИЦОМ, РЕГИСТРИРУЕМЫМ В КАЧЕСТВЕ ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ, УКАЗАННОЕ ФИЗИЧЕСКОЕ ЛИЦО (ЗАЯВИТЕЛЬ) В СООТВЕТСТВУЮЩЕЙ СТРОКЕ СТАВИТ СВОЮ ПОДПИСЬ.

ТАКИМ ОБРАЗОМ, СОГЛАСНО ПП. А П. 1 СТ. 23 ФЕДЕРАЛЬНОГО ЗАКОНА №129-ФЗ ОТ 08.08.2001Г. ПРЕДУСМОТРЕН ОТКАЗ В ГОСУДАРСТВЕННОЙ РЕГИСТРАЦИИ

Я немного поразмышлял и поступил следующим образом.

Во-первых, я написал обращение в налоговую с просьбой разъяснить мне причину отказа и смысл собственноручной подписи, которой не может быть в электронном документе. Да и необходимость её абсурдна, потому что есть ЭЦП. Я же отправляю подобные документы через СБиС++ и никаких проблем нет. К сожалению, ответа на это обращение я пока так и не получил, хотя прошло уже 12 календарных дней.

Во-вторых, я отправил документы второй раз, но при этом сначала распечатал форму на принтере, написал своей рукой Ф.И.О. и поставил подпись. После этого отсканировал, сформировал многостраничный TIFF и отправил опять в налоговую.

И что вы думаете? Через неделю мне приходит уведомление о том, что изменения внесены, вместе с ним электронные версии документов. И также написано, что оригиналы отправлены мне по обычной почте!

Вот такие дела!

UPDATE

Пришёл мне ответ на мой запрос из налоговой. Он прояснил сразу несколько моментов:

1. Межрайонная ИФНС России №2 по Рязанской области исполняет функции Единого регистрационного центра. Поэтому по вопросам внесения изменений в ЕГРИП независимо от места регистрации необходимо обращаться в эту налоговую.

2. Согласно п. 9 требований к оформлению электронных документов, направляемых в регистрирующий орган, утверждённых приказом от 12.08.2011 г. № ЯК-7-6/489 «Об утверждении Порядка направления в регистрирующий орган при государственной регистрации юридических лиц, крестьянских (фермерских) хозяйств и физических лиц в качестве индивидуальных предпринимателей электронных документов с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет, включая единый портал государственных и муниципальных услуг», электронные документы направляются в регистрирующий орган в виде файлов с отсканированными с бумажных носителей образами документов, оформленных в соответствии с требованиями законодательства Российской Федерации.

Я посмотрел этот приказ, там действительно всё это есть и, более того, даже приведены параметры сканирования:

Документы, содержащие несколько листов, сканируются в один файл.

10. Сканирование образов документов осуществляется с учетом следующих требований:

- формат изображения: BW

- разрешение: 300*300 dpi

- глубина цвета: 1 бит

- формат готового файла: многостраничный TIF

Теперь по крайней мере почти всё стало понятно. Неясно только одно, почему нельзя было сразу указать на этот приказ на сайте налоговой. И почему в отказе, который я получил из налоговой после первой попытки, тоже ни слова не было про этот приказ.>Документооборот с налоговой инспекцией

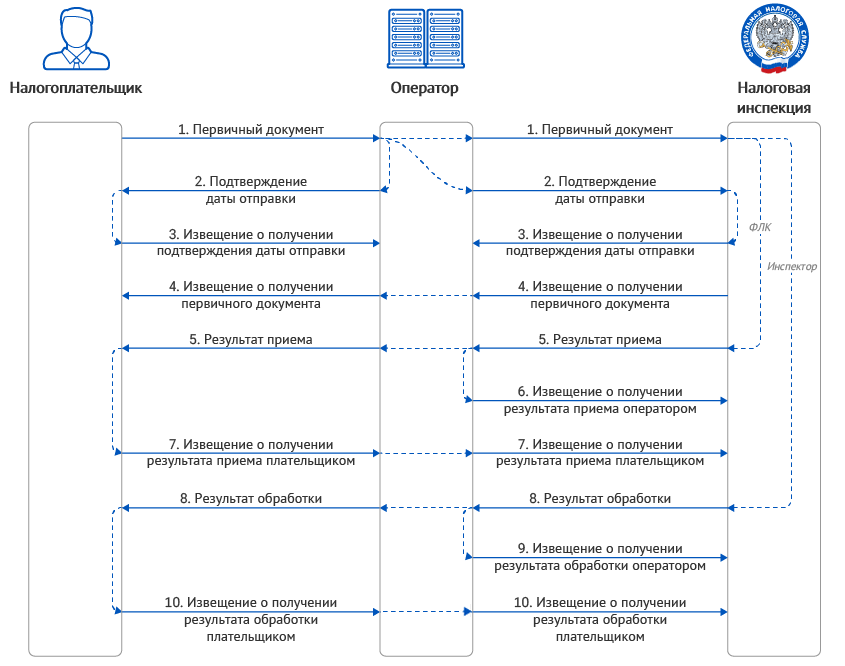

Отчетность

Электронный документооборот между налогоплательщиком и налоговой инспекцией регламентируется Приказом ФНС от 31.07.2014 № ММВ-7-6/398@. В соответствие с ним:

- Первичный документ: Налогоплательщик формирует отчет, подписывает его своей ЭП, шифрует и отправляет в адрес контролирующего органа. При представлении отчета уполномоченным представителем налогоплательщика вместе с отчетом направляется информационное сообщение о представительстве с данными, указанными в доверенности.

- Подтверждение даты отправки: В момент получения оператором отчета формируется Подтверждение даты отправки. Одно отсылается налогоплательщику, другое, вместе с отчетом направляется в НИ.

- Извещение о получении подтверждения даты отправки: Налогоплательщик и НИ, получив подтверждение даты отправки, автоматически подписывают его и отправляют обратно в сторону оператора.

- Извещение о получении первичного документа: В ответ на отчет налоговая инспекция посылает в сторону налогоплательщика извещение о получении первичного документа, которая также проходит через сервер оператора электронного документооборота. Отсылка извещения происходит автоматически. Извещение свидетельствует о факте поступления документа на приемный комплекс ИФНС. Если на входе документ не удалось расшифровать или он не соответствует требованиям ФНС, вместо извещения о получении налогоплательщику высылается Сообщение об ошибке. Это означает, что отчет не принят, документооборот по нему прекращается. Необходимо исправить ошибки и повторить отправку отчета.

- Результат приема: В случае положительного результата форматно-логического контроля, автоматически формируется квитанция о приеме. Квитанция отправляется налогоплательщику и проходит через сервер оператора ЭДО. Квитанция подтверждает факт исполнения налогоплательщиком своей обязанности по представлению отчетности, но не является подтверждением того, что отчет сдан. Если представленный отчет не прошел проверку на соответствие формату, то вместо квитанции о приеме, налогоплательщик получает уведомление об отказе с указанием причин отказа. Это означает, что отчет не принят. Документооборот по нему прекращается. Необходимо исправить ошибки и повторить отправку отчета.

- Извещение о получении результата приема оператором: При получении уведомления об отказе или квитанции о приеме оператор автоматически отсылает извещение о получении результата приема в сторону налоговой инспекции.

- Извещение о получении результата приема налогоплательщиком: При получении налогоплательщиком уведомления об отказе или квитанции о приеме автоматически отсылает извещение о получении результата приема в сторону налоговой инспекции, которое также проходит через сервер оператора ЭДО.

- Результат обработки: Налоговая инспекция, убедившись в правильности заполненного отчета, формирует извещение о вводе, которое отсылает в сторону налогоплательщика. Извещение подтверждает факт переноса данных отчета в информационные ресурсы налогового органа. Именно этот документ означает, что ваш отчет принят. Если в отчете содержатся ошибки, то налоговая инспекция высылает в адрес налогоплательщика уведомление об уточнении, в котором указываются ошибки и содержится сообщение о необходимости представления пояснений или внесения соответствующих исправлений. Это означает, что отчет принят, но требуются уточнения. Необходимо сформировать и отправить корректирующий отчет с необходимыми уточнениями. также проходит через сервер оператора ЭДО.

- Извещение о получении результата обработки оператором: При получении уведомления об уточнении или извещения о вводе оператор автоматически отсылает извещение о получении результата приема в сторону налоговой инспекции.

- Извещение о получении результата обработки налогоплательщиком: При получении налогоплательщиком уведомления об уточнении или извещения о вводе автоматически отсылается извещение о получении результата обработки в сторону налоговой инспекции, которое также проходит через сервер оператора ЭДО.

Документооборот длится до 3 рабочих дней. Более подробно просмотреть прохождение отчетности (фазы документооборота, идентификатор, количество файлов в письме) можно через параметры письма

По сообщениям, перечисленным ниже, в соответствие с Приказом ФНС от 9 июня 2011 г. N ММВ-7-6/362@ (в ред. 21.11.2011 N ММВ-7-6/790@) налоговая инспекция присылает лишь квитанцию о приеме или уведомление об отказе. Извещение о вводе в данном случае не предусмотрено. В число таких сообщений входят:

- форма N С-09-1 «Сообщение об открытии (закрытии) счета (лицевого счета), о возникновении права (прекращении права) использовать корпоративное электронное средство платежа (КЭСП) для переводов электронных денежных средств»;

- форма N С-09-2 «Сообщение об участии в российских и иностранных организациях»;

- форма N С-09-3-1 «Сообщение о создании на территории Российской Федерации обособленных подразделений (за исключением филиалов и представительств) российской организации и об изменениях в ранее сообщенные сведения о таких обособленных подразделениях»;

- форма N С-09-3-2 «Сообщение об обособленных подразделениях российской организации на территории Российской Федерации, через которые прекращается деятельность организации (которые закрываются организацией)»;

- форма N С-09-4 «Сообщение о реорганизации или ликвидации организации».

Информационные выписки

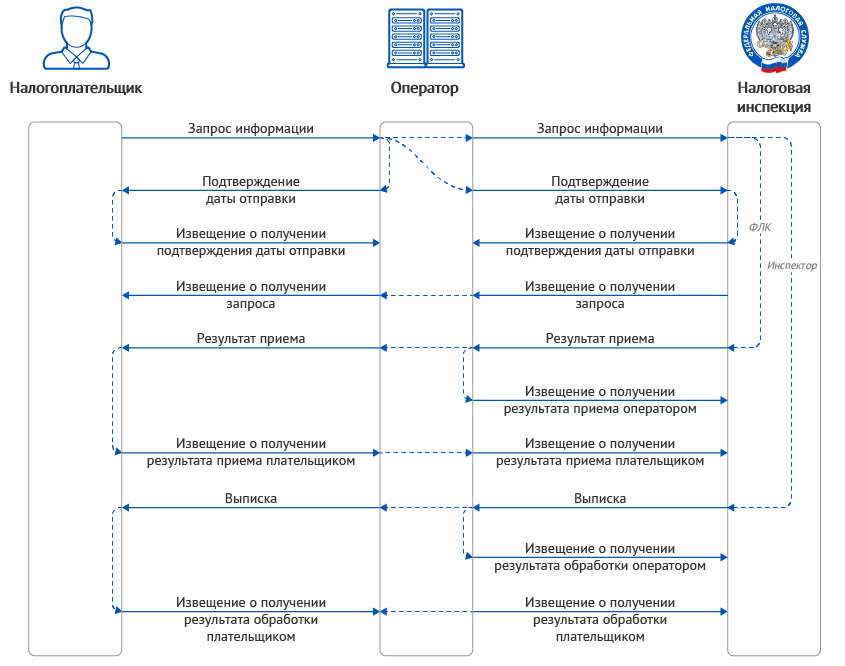

Предоставление налоговыми органами информационных услуг в электронной форме по ТКС осуществляется в соответствие с приказом ФНС России от 13.06.2013 N ММВ-7-6/196@ (ред. от 04.03.2014):

- Запрос информации: Налогоплательщик формирует формирует запрос, подписывает его своей ЭП, шифрует и отправляет в адрес контролирующего органа. При отправке запроса уполномоченным представителем налогоплательщика вместе с запросом направляется информационное сообщение о представительстве с данными, указанными в доверенности.

- Подтверждение даты отправки: В момент получения оператором запроса формируется подтверждение оператора ЭДО, которое отсылается в сторону налогоплательщика и налоговой инспекции.

- Извещение о получении подтверждения даты отправки: Налогоплательщик и налоговая инспекция, получив подтверждение, автоматически подписывают его и отправляют обратно в сторону оператора.

- Извещение о получении запроса: В ответ на запрос налоговая инспекция посылает в сторону налогоплательщика извещение о получении запроса. Извещение свидетельствует о факте поступления документа на приемный комплекс ИФНС. Если на входе документ не удалось расшифровать или он не соответствует требованиям ФНС, вместо извещения о получении налогоплательщику высылается сообщение об ошибке. Необходимо исправить ошибки и повторить отправку запроса.

- Результат приема: Налоговая инспекция, формирует и отсылает в сторону налогоплательщика квитанцию, которая является результатом форматно-логического контроля и подтверждает прием запроса НИ. Если форматно-логический контроль не пройден, налогоплательщику высылается уведомление об отказе, документооборот завершается. В этом случае для получения выписки необходимо исправить ошибки и отправить новый запрос.

- Извещение о получении результата приема оператором: При получении уведомления об отказе или квитанции о приеме оператор автоматически отсылает извещение о получении результата приема в сторону налоговой инспекции.

- Извещение о получении результата приема налогоплательщиком: При получении налогоплательщиком уведомления об отказе или квитанции о приеме автоматически отсылает извещение о получении результата приема в сторону налоговой инспекции, которое также проходит через сервер оператора ЭДО.

- Результат обработки (выписка): Налоговая инспекция, успешно получив и обработав файл с запросом, формирует выписку, которую отсылает в сторону налогоплательщика. Выписка формируется автоматически с помощью программного комплекса, на основании данных информационного ресурса ЕГРН по состоянию на дату запроса. Представляет собой файл формата RTF, XML, XLS, PDF.

- Извещение о получении результата обработки: При получении налогоплательщиком информационной выписки автоматически отсылается извещение о получении результата обработки в сторону налоговой инспекции, которое также проходит через сервер оператора ЭДО.

Документооборот длится 2-е суток.

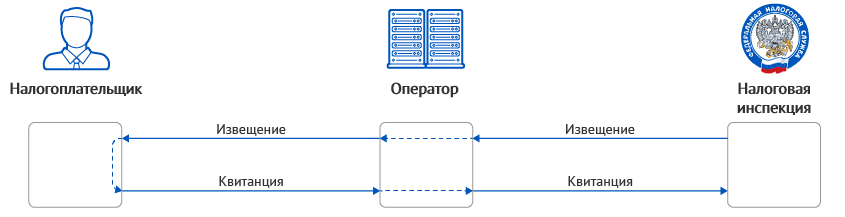

Неформализованные электронные документы

Исходящие электронные письма «Обращения»:

- Обращение: Налогоплательщик формирует и отправляет письмо в адрес контролирующего органа.

- Подтверждение даты отправки: В момент получения оператором Обращения формируется подтверждение оператора ЭДО, которое отсылается в сторону налогоплательщика и налоговой инспекции.

- Извещение о получении подтверждения даты отправки: Налогоплательщик и налоговая инспекция, получив подтверждение, автоматически подписывают его и отправляют обратно в сторону оператора.

- Извещение о получении обращения: В ответ на письмо налоговая инспекция посылает в сторону налогоплательщика извещение о получении файла, которое также проходит через сервер оператора. Отсылка извещения происходит автоматически.

Входящие извещения от налоговой инспекции:

- Извещение: Налоговая инспекция формирует извещение, которое отсылает в сторону налогоплательщика. Извещение также проходит через сервер оператора.

- Квитанция:В момент получения налогоплательщиком извещения формируется квитанция, которое отсылается в сторону налоговой инспекции.

Добавить комментарий