Бухгалтерская информация

Содержание

1.3. Пользователи бухгалтерской информации

В соответствии с задачами бухгалтерского учёта рассмотрим основных пользователей учётной информации, так как приоритетным направлением использования информации, формируемой в системе бухгалтерского учёта, является удовлетворение потребностей определённого круга заинтересованных лиц.

Пользователей бухгалтерской информации можно разделить на две группы: 1.

внутренние, к которым относятся управляющие всех уровней; 2.

внешние, которым необходима информация для принятия решений в отношении этой организации.

К внутренним пользователям относятся: руководители, учредители, участники и собственники имущества предприятия, т. е. управляющие всех уровней, а также бухгалтерия, финансовый и экономический отделы и другие службы предприятия. Каждый из них использует информацию, исходя из своих интересов (например, руководителю важно знать реальную оценку деятельности предприятия и его финансового состояния).

Группу внешних пользователей представляют собственники: акционеры, учредители, для которых важно знать уровень эффективности своих вкладов, размер дивидендов и перспективы развития предприятия. К внешним пользователям информации, формируемой в системе бухгалтерского учёта, относятся также инвесторы, кредиторы, поставщики, государственные органы в лице налоговой службы, органов статистики и др.

Инвесторы нуждаются в информации, на основе которой можно сделать вывод о целесообразности вложения своих средств (капитала) в предприятие. Так как инвестирование капитала сопровождается определённой долей риска, необходима информация о способности предприятия увеличивать стоимость акций (окупаемость вложенных средств).

Работников организации интересуют обязательства работодателя и гарантии их выполнения в соответствии с трудовым договором: своевременная выплата заработной платы, получение социальных гарантий, уверенность в стабильности рабочих мест и т. п.

Кредиторы предполагают своевременную выплату кредитов, займов, в том числе причитающихся процентов.

Поставщикам необходима информация о платёжеспособности партнеров.

Покупателей интересуют подробные сведения об условиях поставок продукции, товаров.

Государственным органам требуется информация о налоговых платежах, соблюдении законодательства в области бухгалтерского учёта и т. п.

1.4. Задачи и организация бухгалтерского учёта

Задачи бухгалтерского учёта, организация бухгалтерского учёта и метод бухгалтерского учёта нашли отражение в Законе о бухгалтерском учёте 129 ФЗ от 21 ноября 1996 г (гл. I ст. 1-7).

Основными задачами бухгалтерского учёта являются: •

формирование полной и достоверной информации о деятельности организации и её имущественном положении; •

обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчётности; •

предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения её финансовой устойчивости.

Организация бухгалтерского учёта в организациях: 1.

Ответственность за организацию бухгалтерского учёта в организациях, соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций. 2.

Руководители организаций могут, в зависимости от объёма учётной работы:

а) учредить бухгалтерскую службу как структурное подраз- деление, возглавляемое главным бухгалтером;

б) ввести в штат должность бухгалтера;

в) передать на договорных началах ведение бухгалтерского учёта централизованной бухгалтерии, специализированной ор- ганизации или бухгалтеру-специалисту;

г) вести бухгалтерский учёт лично. 3.

Принятая организацией учётная политика утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учёта. 4.

Принятая организацией учётная политика применяется последовательно из года в год. Изменение учётной политики может производиться в случаях изменения законодательства Российской Федерации или нормативных актов органов, осуществляющих регулирование бухгалтерского учёта, разработки организацией новых способов ведения бухгалтерского учёта или существенного изменения условий её деятельности. В целях обеспечения сопоставимости данных бухгалтерского учёта изменения учётной политики должны вводиться с начала финансового года. 5.

Ответственность главного бухгалтера.

а) главный бухгалтер (бухгалтер — при отсутствии в штате должности главного бухгалтера) назначается на должность и освобождается от должности руководителем организации;

б) главный бухгалтер подчиняется непосредственно руково- дителю организации и несёт ответственность за формирование учётной политики, ведение бухгалтерского учёта, своевремен- ное представление полной и достоверной бухгалтерской отчёт- ности;

в) главный бухгалтер обеспечивает соответствие осуществля- емых хозяйственных операций законодательству РФ, контроль за движением имущества и выполнением обязательств.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации.

Без подписи главного бухгалтера денежные и расчётные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению.

г) в случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяй- ственных операций документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя ор- ганизации, который несёт всю полноту ответственности за по- следствия осуществления таких операций.

КОНТРОЛЬНЫЕ ВОПРОСЫ 1.

Каковы роль и место учёта в системе управления? 2.

Дайте определение бухгалтерскому учёту. Что означает взаимосвязанная регистрация хозяйственных фактов? 3.

Каковы важнейшие объекты бухгалтерского учёта? 4.

Какие интересы и цели преследуют различные группы пользователей бухгалтерской отчётности? 5.

Назовите основные задачи бухгалтерского учёта. 6.

Какие основные элементы организации бухгалтерского учёта? 7.

Виды бухгалтерского учёта, их содержание. 8.

Назовите основные отличия финансового и управленческого учёта. 9.

Налоговый учёт: основные понятия.

Основные пользователи бухгалтерской информации

Пользователи бухгалтерской информации – это юридические и физические лица, заинтересованные в информации о финансовом и имущественном состоянии организации.

Основных пользователей информации бухгалтерского учета можно разделить на две группы:

-

Внутренние пользователи: руководители организации, структурные подразделения и отделы, собственники, работники предприятия.

-

Внешние пользователи:инвесторы, кредиторы, заказчики, органы власти и т.д.

В составе внешних пользователей выделяют:

-

пользователей, имеющих прямой финансовый интерес: инвесторы, кредиторы, поставщики, покупатели, акционеры;

-

пользователей, не имеющих прямого финансового интереса: налоговые органы, органы по управлению экономикой, профсоюзы, органы статистики, аудиторские фирмы, общественность.

Состав пользователей бухгалтерской информации приведен на рисунке 3.

В отношении информации для внутренних пользователей следует учитывать, что ее состав для каждого представителя администрации определяется в зависимости от занимаемой должности и функций, выполняемых им. Для менеджеров наиболее важной является информация о сумме и норме прибыли, достаточности денежных средств, себестоимости и рентабельности. Собственников и совладельцев больше всего интересуют прибыльность и ликвидность организации. Работников предприятия интересует стабильность и способность организации гарантировать оплату труда и сохранение рабочих мест.

Руководство организации заинтересовано в информации, представляемой внешним пользователям, и в разнообразной информации, необходимой для планирования, анализа и контроля. При этом имеется в виду, что информация для внешних пользователей формируется, в том числе, на основе информации для внутренних пользователей, относящейся к финансовому положению организации, финансовым результатам ее деятельности, изменениям в ее финансовом положении.

Заинтересованные пользователи преследуют следующие основные интересы в информации, формирующейся в бухгалтерском учете:

-

инвесторы и их представители заинтересованных в информации: о рискованности и доходности, предполагаемых или осуществленных ими инвестиций; на основе которой возможно распоряжаться инвестициями; о способности организации выплачивать дивиденды;

-

работники и их представители (профсоюзы) работники заинтересованы в информации: о стабильности работодателей; способности организации гарантировать оплату труда и сохранение рабочих мест;

-

заимодавцы заинтересованы в информации, позволяющей определить, будут ли своевременно погашены предоставленные ими организации займы и выплачены соответствующие проценты;

-

поставщики и подрядчики заинтересованы в информации, позволяющей определить, будут ли выплачены в срок причитающиеся им суммы;

-

покупатели и заказчики заинтересованы в информации о продолжении деятельности организации;

-

органы власти заинтересованы в информации для осуществления возложенных на них функций: по распределению ресурсов; регулированию народного хозяйства; разработке и реализации общегосударственной политики; ведению статистического наблюдения;

-

общественность в целом заинтересована в информации о роли и вкладе организации в повышение благосостояния общества на местном, региональном и федеральном уровнях.

Поскольку интересы заинтересованных пользователей существенно различаются, бухгалтерский учет не может удовлетворить все информационные потребности этих пользователей в полном объеме. Информация, формирующаяся в бухгалтерском учете для внешних пользователей, удовлетворяет потребности, являющиеся общими для всех пользователей.

Для удовлетворения общих потребностей заинтересованных пользователей в бухгалтерском учете формируется информация о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

Финансовое положениеорганизации определяется существующими в ее распоряжении активами, структурой обязательств и капитала организации, а также ее способностью адаптироваться к изменениям в среде функционирования. Информация о финансовом положении формируется в бухгалтерском балансе.

Информация о финансовых результатахдеятельности организации требуется, чтобы оценить потенциальные изменения в ресурсах, которые, вероятно, будет контролировать организация в будущем, при прогнозировании способности вызывать денежные потоки на основе имеющихся ресурсов при обосновании эффективности, с которой организация может использовать дополнительные ресурсы. Информация о финансовых результатах деятельности организации формируется в отчете о прибылях и убыткам.

Информация об изменениях в финансовом положенииорганизации дает возможность оценить ее инвестиционную, финансовую и операционную деятельность в отчетном периоде. Информация об изменениях в финансовом положении организации формируется в отчете о движении денежных средств.

Содержание, порядок формирования и способы представления информации для внутренних пользователей определяются руководством организации.

1.2. Сущность, цели и задачи бухгалтерского учета

|

Вся электронная библиотека >>> |

Бухгалтерский учет >> |

Учебники для вузов

Бухгалтерский учет

Раздел: Экономика

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

В соответствии с данным определением учетный процесс можно отразить в виде следующей процедуры (рис.3).

Главной целью бухгалтерского учета является обеспечение учетной информацией собственных и сторонних пользователей в соответствии с законом и (или) потребностями в информации. Классификация пользователей учетной информации представлена на рис.4.

Информация, предоставляемая собственным пользователям, должна быть своевременной, достоверной и достаточной для принятия решений по эффективному управлению организацией; анализу его деятельности; для целей планирования, контроля; при принятии решений в нестандартных ситуациях и при выборе политики; при принятии инвестиционных решений и др.

|

Пользователи учетной информацией предприятия |

||||||||||

|

Собственные |

Сторонние |

|||||||||

|

Управленческий персонал организации (руководитель, менеджеры) |

Инвесторы |

|||||||||

|

Банки |

||||||||||

|

Управленческий персонал подразделений (руководители, специалисты) |

||||||||||

|

Поставщики |

||||||||||

|

Прочие кредиторы |

||||||||||

|

Собственники предприятия (учредители, участники, совет директоров) |

||||||||||

|

Налоговые органы |

||||||||||

|

Финансовые органы |

||||||||||

|

Органы государственной статистики |

||||||||||

|

Прочие пользователи |

||||||||||

Рис. 4. Пользователи учетной информации

Собственные пользователи используют как внутреннюю учетную информацию, формируемую в соответствии с потребностями, так и внешнюю отчетность, формируемую в соответствии с законом.

Информация, предоставляемая внешним пользователям, должна быть своевременной и достоверной для принятия внешними пользователями соответствующих решений.

Кредиторы организации используют отчетную информацию для оценки ее финансового состояния, платежеспособности, ликвидности. Они, в основном, пользуются внешними отчетами.

Налоговые и финансовые органы используют информацию организаций для проверки правильности начислений налогов; органы государственной статистики — для статистического учета; аудиторы — для выдачи заключения о ведении бухгалтерского учета и др. Эти органы для принятия решений используют внешнюю отчетность организации и имеют право получить для анализа и внутреннюю учетную информацию.

Объектами бухгалтерского учета являются:

• имущество организации — нематериальные активы, основные средства, финансовые вложения, производственные запасы, денежные средства;

• права требования к сторонним организациям и физическим лицам (дебиторская задолженность);

• обязанности по отношению к сторонним организациям и физическим лицам (кредиторская задолженность);

• хозяйственные операции, вызывающие изменения в имуществе и обязательствах организации. Хозяйственные операции могут совершаться: между объектами учета внутри организации; между организацией и сторонними организациями и физическими лицами;

• собственные источники формирования средств организации — уставный капитал, добавочный капитал, резервный капитал, фонды, прибыль.

К основным задачам, решаемым в процессе бухгалтерского учета, относятся следующие:

• формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним и внешним пользователям бухгалтерской отчетности;

• обеспечение информацией пользователей для контроля за соблюдением законодательства при осуществлении хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

• предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Бухгалтерский учет является одной из важнейших функций управления (рис. 5).

Планирование — это определение задач, стоящих перед организацией, проектирование результатов и формирование путей их достижения. При планировании задается уровень основных оценочных показателей деятельности организации (1). Организация осуществляет деятельность на основе разработанного плана.

Бухгалтерский учет производит регистрацию происходящих в процессе деятельности хозяйственных операций (2) и формирует обобщающие показатели фактического выполнения плана (3). При этом необходимо, чтобы было соответствие вида плановых показателей и фактических показателей, определяемых в системе бухгалтерского учета.

Анализ деятельности производится путем сопоставления плановых (4) и учетных показателей, выявления отклонений (5). Полученная информация об отклонениях используется для выработки управленческих решений и регулирования деятельности объекта управления (6). Кроме того, в блоке анализа формируется информация, необходимая для планирования последующих циклов деятельности организации (7).

Рис. 5. Бухгалтерский учет как функция управления

Бухгалтерский учет содержит в себе две составляющие:

• финансовый учет;

• управленческий учет.

Разные цели в учетном процессе определяют различия этих составляющих, которые приведены на рис. 6.

Таким образом, финансовый учет направлен на формирование отчетной информации для сторонних пользователей; правила его ведения строго регламентированы законодательными и нормативными актами; формы отчетности и порядок ее представления также установлены нормативными актами.

Управленческий учет — учет, который организация устанавливает для своих внутренних целей, для формирования учетной информации, требуемой при принятии управленческих решений.

К содержанию книги: Бухгалтерский учет

Постатейный комментарий к Федеральному закону «О бухгалтерском учете»

БУХГАЛТЕРИЯ. Бухгалтерский учет, его объекты и основные задачи

Бухгалтерский учет представляет собой упорядоченную систему сбора,. регистрации и обобщения информации в денежном выражении об имуществе, обязательствах …

www.bibliotekar.ru/kodex-10/1.htm

БУХГАЛТЕРСКИЙ УЧЕТ. Оценка имущества и обязательств производится …

Оценка имущества и обязательств производится организацией для их отражения в бухгалтерском учете и бухгалтерской отчетности в денежном выражении. …

www.bibliotekar.ru/kodex-10/11.htm

Бухгалтерский учет операций с векселями. Расчет учетного процента …

Если вексель подлежит оплате в другом банке, то сверх суммы процента за учет взимается дополнительная плата за перевод, размер которой устанавливается по …

www.bibliotekar.ru/bank-6/18.htm

БУХГАЛТЕРСКИЙ УЧЕТ. Состав бухгалтерской отчетности

Постатейный комментарий к Федеральному закону «О бухгалтерском учете» … Бухгалтерская отчетность организаций, в которых бухгалтерский учет ведется …

www.bibliotekar.ru/kodex-10/13.htm

БУХГАЛТЕРСКИЙ УЧЕТ. Регистры бухгалтерского учета

для отражения в бухгалтерском учете, накапливается и систематизируется в учетных. регистрах. В условиях автоматизации бухгалтерского учета результатная …

www.bibliotekar.ru/kodex-10/10.htm

ФИНАНСЫ БУХГАЛТЕРСКИЙ УЧЕТ. Анализ финансового состояния может …

ФИНАНСЫ БУХГАЛТЕРСКИЙ УЧЕТ … КОМПЛЕКСНЫЙ АНАЛИЗ КУЛЬТУРНОЙ ВНЕШНЕЙ СРЕДЫ И УЧЕТ НАЦИОНАЛЬНЫХ СТЕРЕОТИПОВ ПОВЕДЕНИЯ В МЕЖДУНАРОДНОМ МЕНЕДЖМЕНТЕ …

www.bibliotekar.ru/biznes-43/157.htm

БУХГАЛТЕРСКИЙ УЧЕТ. Хранение документов бухгалтерского учета …

«О бухгалтерском учете». Смотрите также: «Постатейный комментарий к Арбитражному процессуальному кодексу Российской Федерации» …

www.bibliotekar.ru/kodex-10/17.htm

Бухгалтерский учет. АККРЕДИТИВ — поручение банку о выплате …

Постатейный комментарий к Федеральному закону «О бухгалтерском учете». Глава I. Общие положения. Статья 1. Бухгалтерский учет, его объекты и основные задачи …

www.bibliotekar.ru/kodex-11/38.htm

БУХГАЛТЕРСКИЙ УЧЕТ. Инвентаризация имущества и обязательств …

виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском. учете (находящиеся на ответственном хранении, арендованные, полученные для …

www.bibliotekar.ru/kodex-10/12.htm

Бухгалтерский учет. АКТ О СПИСАНИИ ОСНОВНЫХ СРЕДСТВ (ф. № ОС…

Статья 6. Организация бухгалтерского учета в организациях. Статья 7. Главный бухгалтер. Глава II. Основные требования к ведению бухгалтерского учета.

Бухгалтерский учет. акт ревизии, акт о недостаче товара, акт о передаче…

Статья 6. Организация бухгалтерского учета в организациях. Статья 7. Главный бухгалтер. Глава II. Основные требования к ведению бухгалтерского учета.

> Использование данных бухгалтерского учета при формировании налоговой отчетности

Бухгалтерский учет

Перестройка управления экономикой, переход к рыночным отношениям, использование различных форм собственности невозможны без существенного повышения роли учета и контроля.

В настоящее время все предприятия независимо от их вида, форм собственности и подчиненности ведут бухгалтерский учет имущества и хозяйственных операций согласно действующему законодательству и нормативным документам.

Основным из них является «Положение о бухгалтерском учете и отчетности в Российской Федерации» (Минфин РФ от 26.12.94г. № 170).

Наряду с бухгалтерским учетом предприятие в соответствии с требованиями современной практики хозяйствования ведут оперативный учет и статистику.

Рассмотрим их краткое содержание и назначение.

Оперативный учет осуществляется на местах производства работ, выполнение различных хозяйственных функций (участок, отдел) и поэтому его сведения ограничиваются рамками предприятия.

Данные оперативного учета используются для повседневного текущего руководства и управления предприятием (учета выработки, явки на работу, выпуска продукции, ее отгрузки, реализации, наличие материальных запасов и др.) и могут быть получены по телефону, факсу, в устной беседе. Он прерывен во времени т.е. надобность в нем возникает по мере необходимости.

Статистический учет, или статистика, изучает явления, носящие массовый характер в области экономики, культуры, образования, здравоохранения, науки и пр.

Она собирает и готовит информацию о состоянии экономики, движении рабочей силы, товарной массе, складывающихся ценах на региональных рынках труда, товаров, ценных бумаг и др., о численности и составе населения с целью анализа и прогнозирования социально-экономического развития общества.

Статистика широко применяет выборочный метод наблюдения и регистрации, проводит единовременный учет и переписи. Использует данные оперативного и бухгалтерского учета.

Бухгалтерский учет — сплошное, непрерывное, взаимосвязанное отражение хозяйственной деятельности предприятия на основании документов, в различных измерителях. Каждый свершившийся факт, оформленный документом, называется хозяйственной операцией.

Под сплошным отражением хозяйственной деятельности подразумевается обязательный учет всего имущества, всех видов производственных запасов, затрат, продукции, денежных средств, фондов, задолжностей предприятия и т.п.

Непрерывность (во времени) требует постоянного наблюдения и записи в документах совершающихся на предприятии фактов о движении материальных ценностей, денежных средств, расчетов, фондов, кредитов и т.д.

Взаимосвязанность отражение хозяйственной деятельности в бухгалтерском учете вызвано зависимостью совершающихся между собой фактов. Так, после выплаты (выдачи наличными) из кассы заработной платы работникам уменьшится не только задолженность предприятия перед ними, но и наличие денежных средств в кассе.

Эти качества отличают бухгалтерский учет от оперативного и статистического и повышают его роль и значение в общей системе учета. Совокупность применения всех трех видов учета, их своевременность, полнота и объективность позволяют коллективу предприятия вести хозяйство экономно, расчетливо, не допуская непроизводительных затрат, потерь и брака продукции, постоянно изыскивать резервы производства, снижать себестоимость продукции, увеличивать прибыль.

Бухгалтерский учет представляет собой упорядоченную систему сборов, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

В данном определении отражены: основные этапы учетного процесса (в начале информация об учетном объекте собирается, потом регистрируется, затем осуществляется дальнейшая обработка учетной информации для ее передачи пользователям); основные отличия бухгалтерского учета от других видов учета — статистического и оперативного.

Эти отличия состоят в том, что предмет бухгалтерского учета ограничивается рамками хозяйствующего субъекта. Он уже, чем в статистике, изучающей помимо хозяйственной деятельности другие стороны общественной жизни, но шире чем в оперативном учете, отражающем только отдельные стороны хозяйственной деятельности этого объекта.

Бухгалтерский учет базируется на всей информации об имуществе, обязательствах и хозяйственных операциях (фактах хозяйственной деятельности) организации, и поэтому он должен быть сплошным и непрерывным, что необязательно в статистике и оперативном учете. В бухгалтерском учете его объекты обязательно отражаются в денежном выражении, что также необязательно в других видах учета.

Бухгалтерский учет выступает звеном, соединяющим хозяйственную деятельность организации и лиц, принимающих решения. Данные о хозяйственной деятельности являются входом в систему бухгалтерского учета, а полезная информация для лиц, принимающих решения, — выходом из нее.

Бухгалтерский учет нельзя отождествлять со счетоводством, под которым понимают сам процесс ведения бухгалтерского учета, регистрации хозяйственных операций и хранение учетной документации.

Счетоводство — лишь часть бухгалтерского учета, призванного создать информационную систему, удовлетворяющую пользователя.

Бухгалтерский учет обязаны вести все предприятия, организации и учреждения, являющиеся юридическими лицами по законодательству Российской Федерации, находящиеся на территории страны. Общество или граждане, занимающиеся предпринимательской деятельностью без образования юридического лица, ведут учет доходов и расходов и составляют отчетность в порядке, предусмотренном налоговым законодательством.

Объектами бухгалтерского учета являются:

- — имущество организации (основные средства, материально — производственные запасы, нематериальные активы, финансовые вложения, денежные средства и др.);

- — собственный капитал (уставный капитал, добавочный капитал, резервный капитал, фонды специального назначения, резервы, нераспределенная прибыль);

- — задолжность других организаций (дебиторская) и обязательства сторонним организациям и физическим лицам (кредиторская задолжность, кредиты банков, займы);

- — хозяйственные операции, вызывающие изменения в составе имущества и обязательств. Операции являются фактами хозяйственной деятельности организации. Они могут быть двусторонними т.е. совершаться между независимыми партнерами (например, при купле — продаже), и односторонними (потери от стихийных бедствий, амортизация основных средств и т.п.

Основные задачи бухгалтерского учета.

В процессе бухгалтерского учета решаются следующие основные задачи:

- -формирование полной и достоверной информации о деятельности организации и ее финансовом положении, необходимой внутренним пользователям бухгалтерской отчетности (руководителям, учредителям, участникам и собственникам имущества организации) для оперативного руководства и управления, а также внешним — инвесторам, кредиторам, налоговым, финансовым и банковским органам и иным заинтересованным организациям и лицам;

- -обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, рациональным использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- -предотвращение отрицательных результатов хозяйственной деятельности организации и выявлении внутрихозяйственных резервов обеспечение ее финансовой устойчивости.

Предметом бухгалтерского учета в обобщенном виде выступает хозяйственная деятельность предприятия. В более конкретном содержании он состоит из многочисленных разнообразных объектов, которые можно объединить в две группы:

- -Объекты, обеспечивающие хозяйственную деятельность предприятия.

- -Объекты, составляющие хозяйственную деятельность предприятия.

К первой группе относятся хозяйственные средства и их источники, ко второй — хозяйственные процессы и их результаты.

Хозяйственные средства предприятия составляют:

- -Основные средства — здания, машины, оборудование, транспортные средства, инвентарь и др.; Они действуют и используются в хозяйственной деятельности длительное время (более года) не изменяя своего внешнего вида, изнашиваются постепенно, что и позволяет предприятию их стоимость включать в себестоимость продукции, работ, услуг частями, в течении нормативного срока их службы путем начисления износа (амортизации) по установленным нормам.

- -Нематериальные активы — объекты долгосрочного вложения (более года), имеющие стоимостную оценку, но не являющиеся вещественными ценностями (право на пользование землей, водой и прочими природными ресурсами, патенты, изобретения, а также иные имущественные права в том числе на промышленную и интеллектуальную собственность).

Нематериальные активы, как и основные средства, переносят свою первоначальную стоимость на затрату производства в течении нормативного срока их службы путем начисления амортизации по установленным предприятием нормам;

-Оборотные средства — сырье, материалы, комплектующие изделия, тара, топливо и другие используются в одном акте производства, и поэтому всю свою стоимость сразу передают на изготовленную из них продукцию.

Это особенность требует со стороны предприятия постоянного возобновления, приобретения материальных ценностей. К группе оборотных средств относятся остатки незавершенного производства в цехах, стоимость готовой продукции, товаров и малоценные и быстроизнашивающиеся предметы;

- -Денежные средства — сумма наличных денежных средств в кассе предприятия, свободные денежные средства, хранящиеся на расчетном, валютном и прочих счетах в банке, а также ценные бумаги (акции, облигации, сберегательные сертификаты, векселя) и прочие денежные средства предприятия;

- -Средства в расчетах — дебиторская задолженность за товары и услуги, продукцию, по выданным авансам, полученным векселям, суммы за подотчетными лицами и др.

- -Отвлеченные средства — возможны в случае получения предприятием прибыли как финансового результата работы. Это начисленные налоги и прочие платежи от прибыли в бюджет или прибыль, использованная на образование фондов экономического стимулирования и специального назначения. Все виды хозяйственных средств предприятия составят актив баланса. Зная примерный состав хозяйственных средств предприятия рассмотрим за счет каких источников они могут быть образованы и получены.

Как уже отмечалось, управление хозяйствующим субъектом осуществляется на основе полученной информации, большую часть которой предоставляет бухгалтерский учет.

Через учетные данные проявляется эффективность принятых управленческих решений. Учетная информация содержит сведения, необходимые для реализации следующих функций управления — планирование (прогнозирование, контроля и анализа) оценки.

Бухгалтерский учет и планирование (прогнозирование) — бухгалтерский учет и планирование самым тесным образом связаны между собой. Планирование включает постановку цели, определение путей ее достижения и выбор наилучшей альтернативы. На всех этих стадиях бухгалтер должен четко представлять имеющиеся финансовые альтернативы.

Учетные данные предшествующих периодов являются исходной базой для планирования, а данные текущего учета — средством контроля за выполнением плановых показателей (сделок и т.д.), основа для корректировки плановых заданий.

Особенно широко при составлении месячных, квартальных, годовых и перспективных планов и прогнозов используются учетные данные о затратах на производство и себестоимость продукции о наличии и использовании производственных ресурсов, финансовых результатах.

Следует отметить что в отечественной практике методология планирования на предприятии в достаточной степени увязано с методологией бухгалтерского учета.

Например, учет затрат на производство осуществляется в соответствии с номенклатурными экономических элементов затрат и калькуляционных статей расходов в равной степени используемыми в планировании и учете. В свою очередь при планировании соответствующих показателей, принимается во внимание возможность получения их в системном порядке в бухгалтерском учете.

Бухгалтерский учет и контроль — хозяйственный внутренний контроль (а в ряде организаций внутренний аудит) как функция управления состоит в выявлении отклонении от планов, заказов, сделок, лимитов, смет, норм и нормативов или нарушений законодательных актов и других регламентирующих документов.

Для выявления указанных отклонений и нарушений фактические результаты сравнивают с установленным пленом или регламентирующими документами. Источником данных о фактических результатах являются в основном данные бухгалтерского учета.

Текущий контроль осуществляется в той или иной мере всеми руководителями и специалистами организации и ее подразделений в соответствии с их должностными обязанностями (за качеством продукции, соблюдением технологии, выполнением норм выработки и др.). Бухгалтерская служба под руководством главного бухгалтера обеспечивает контроль за всеми осуществляемыми хозяйственными операциями, а также за сохранностью и состоянием имущества.

Для выполнения контрольных функций учетные работники наделяются соответствующими правами.

Например, главному бухгалтеру предоставлено право второй подписи документов, служащих основанием для приемки и выдачи товарно-материальных ценностей и денежных средств, а также расчетных, кредитных и финансовых обязательств.

Без подписи главного бухгалтера или лиц, на то им уполномоченных, указанные документы считаются недействительными. С главным бухгалтером обычно согласовывается назначение, увольнение и перемещение материально ответственных лиц (кассира, заведующих складами и др.).

Бухгалтерский учет и экономический анализ — экономический анализ возник на базе бухгалтерского учета, являющегося основным источником экономической информации.

Некоторые приемы анализа, например балансовый метод, заимствованный из бухгалтерского учета. Экономический анализ призван изучать всю систему принятия и выполнения управленческих решений, дать оценку обоснованности этих решений, установить причины выявленных отклонений.

Важная роль принадлежит анализу в экономическом обосновании принимаемых решений и составлении планов и прогнозов.

Связь экономического анализа с бухгалтерским учетом проявляется в том, что в нем используются учетные данные и данные бухгалтерской отчетности, и в том, что он осуществляется в основном работниками бухгалтерии.

Главный бухгалтер вместе с другими структурными подразделениями и службами организации проводит анализ ее финансово — хозяйственной деятельности по данным бухгалтерского учета и отчетности с целью выявления внутрихозяйственных резервов, а так же оценки фактического их использования.

Бухгалтерский и другие виды учета — статистический, оперативный и бухгалтерский учет выполняет одни и те же функции в управлении — информационную и контрольную.

Эти виды учета взаимно дополняют друг друга, нередко используют одну и ту же информацию. Многие формы статистической и оперативной отчетности составляются совместно работниками экономических и бухгалтерских служб организации (отчеты о себестоимости продукции, по труду и его оплате, объема производства продукции и т.п.).

Бухгалтерский учет и аудит — ревизии государственных органов и аудиторские проверки со стороны аудиторских фирм осуществляются в основном по данным бухгалтерского учета.

Результаты ревизии и проверок в свою очередь нередко используются для исправления учетных данных (при выявлении хищений, недостач, порчи ценности, ошибок в учете и т.п.).

Бухгалтерский учет, финансы, кредит и право — информация, содержащаяся в бухгалтерском учете, используется при составлении бизнес-планов, при решении правовых и иных вопросов.

Вместе с тем по учетным данным осуществляется контроль за выполнением бизнес-планов и финансовым состоянием организации, использованием кредитов банка, эффективностью функционирования правовой службы и др.

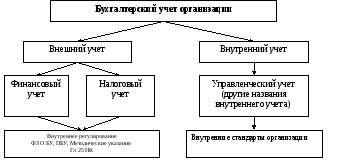

1.13. Внешний и внутренний бухгалтерский учет

В соответствии с разделением пользователей бухгалтерской учетно-аналитической информации на внешних и внутренних в теории и практике учета принято классифицировать бухгалтерский учет организации на внешний (финансовый и налоговый) и внутренний (управленческий).

Внешний (финансовый) бухгалтерский учет определен согласно ст. 1 Федерального закона «О бухгалтерском учете» № 129-ФЗ от 21.11.1996 г. В соответствии с данным законом этот вид учета представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Внешний (налоговый) бухгалтерский учет (согласно ст. 313 НК РФ) — это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ.

Основными пользователями финансового и налогового учета являются пользователи учетно-аналитической информации, внешние по отношению к организации. Финансовый и налоговый учет строго регламентируется законодательством РФ.

Цель финансового учета — формирование внешней финансовой отчетности. Цель налогового учета — формирование внешней налоговой отчетности.

Внутренний (управленческий) бухгалтерский учет необходим для целей внутреннего управления организацией и предназначен для внутренних пользователей учетно-аналитической информации. Строгое однозначное определение понятия «управленческий учет» отсутствует. В самом общем виде внутренний (управленческий) учет — это система переработки учетно-аналитической информации о деятельности организации и ее результатах для принятия управленческих решений. В настоящее время встречаются различные названия внутреннего учета: эккаунтинг, экономический, стратегический, «по формуле «три в одном», конфиденциальный и др. Ведение внутреннего учета в организации регламентировано ее внутренними стандартами.

Рис. 1.9. Составляющие системы бухгалтерского учета организации

Таблица 1.2.

Сравнительная характеристика внешнего и внутреннего учета

|

Основные объекты сравнения |

Внешний (финансовый и налоговый) учет |

Внутренний (управленческий) учет |

|

Основные потребители информации |

Сторонние организации и физические лица |

Руководители различных уровней внутриорганизационного управления |

|

Виды систем Бухгалтерского учета |

Как правило, система двойной записи. Налоговый учет — без применения системы двойной записи |

Не ограничен двойной записью, используется любая система переработки информации |

|

Свобода выбора |

Обязательное следование общепринятым принципам бухгалтерского учета |

Нет внешних законодательных норм и ограничений |

|

Используемые измерители |

Натуральные, трудовые, денежные, информационные в соответствии с законодательными нормами |

Натуральные, трудовые, денежные, информационные в соответствии в внутренними стандартами |

|

Основной объект анализа |

Организация в целом |

Организация в целом, структурные подразделения организации |

|

Периодичность составления отчетности |

Периодически, на регулярной основе |

По мере надобности, не обязательно на регулярной основе |

|

Степень надежности информации |

Требуется объективность |

Зависит от целей управления. При необходимости используются точные данные |

|

Обязательность ведения |

Строго обязателен |

Не обязателен |

При определении понятий «внешний и внутренний экономический анализ» можно выделить два подхода. Согласно первому подходу:

-

внешний экономический анализ — финансовый анализ (экономический анализ финансовой отчетности);

-

внутренний экономический анализ — управленческий анализ (экономический анализ управленческой отчетности, маржинальный анализ).

В соответствии со вторым подходом:

-

внешний экономический анализ — экономический анализ финансово-экономической деятельности организации в целом;

-

внутренний экономический анализ — экономический анализ финансово-хозяйственной деятельности структурных подразделений организации.

Основные нормативные документы

-

Гражданский кодекс Российской Федерации. Части первая, вторая и третья. М.: ТК Велби: Проспект, 2004.

-

Налоговый кодекс Российской Федерации: Части первая и вторая. М.: ТК Велби, 2004.

-

О бухгалтерском учете. Федеральный закон РФ № 129-ФЗ. Принят Госдумой 23.02.1996 г.

-

Об аудиторской деятельности. Федеральный закон РФ №119-ФЗ. Принят Госдумой 13.07.2001 г.

-

Об информации, информатизации и защите информации. Федеральный закон РФ № 24-ФЗ. Принят Госдумой 25.01.1995 г.

1*Карпов А. В. Психология менеджмента: Учеб. пособие. М.: Гардарики, 2000. С. 65-66.

2Стратегическое внутреннее управление организацией осуществляется ее стратегическим внутренним органом управления (СВОУ) составе директора (руководителя) организации и других руководите лей высшего иерархического уровня управления, наделенных прав постановки управленческих задач и несущих ответственность за создание и функционирование механизма их осуществления и за результаты принимаемых управленческих решений.

3 Мухин В. И. Исследование систем управления: Учебник, М Экзамен, 2002. С. 43.

4Рожнова О. В. Финансовый учет. Теоретические основы, методологический аппарат. М.: Экзамен, 2001. С. 13-14.

5 Соколов Я. В. Основы теории бухгалтерского учета. М.: Финансы и статистика, 2000. С. 294.

Добавить комментарий