1С бюджетное учреждение

Содержание

Новое в 2016 году в сравнении с 2015

Рассмотрим нововведения, коснувшиеся бухучета в госучреждениях, а именно единого плана счетов, в 2016 году. Приказом Минфина РФ от 01.03.2016 № 16н утверждены следующие изменения:

- новый счет аналитического учета 20611 «Расчеты по оплате труда»;

- новый забалансовый счет 40 «Активы в управляющих компаниях»;

- добавлены разъяснения по структуре счета для АУ и БУ;

- расширен перечень причин, по которым можно списать невозвращенную дебиторку с забалансового счета;

- добавлен вид поступлений, отражаемых на 17-м забалансовом счете: по возврату дебиторской задолженности по расходам прошлых периодов.

Кроме того, в частные планы счетов также были внесены изменения, которые можно найти в приказах Минфина РФ от 30.11.2015 № 184н для КУ, от 31.12.2015 №227н для БУ и от 31.12.2015 № 228н для АУ.

Для определения правил ведения бухучета необходимо понять, какой вид государственных учреждений нам интересен, поскольку существует 4 плана счетов для бюджетников. В едином плане счетов содержатся общие правила, а в остальных трех частных планах счетов можно найти детальные примеры использования счетов, перечни типовых проводок и разъяснения по структуре счета.

Документ «Принятое денежное обязательство» и его отражение в программе 1С: Бухгалтерия государственного учреждения 8 ред. 1.0

Опубликовано 23.04.2017 21:03 Просмотров: 8850

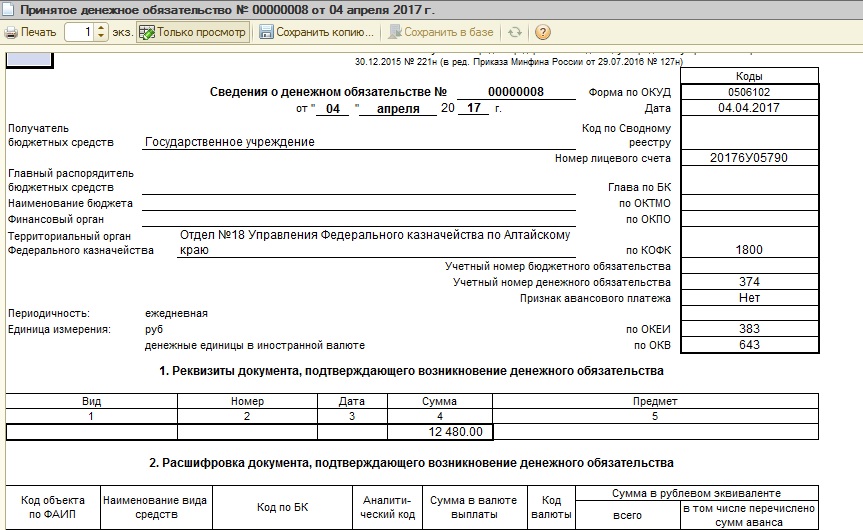

В государственных учреждениях ведется параллельный учет на 500-x счетах. В этой статье я расскажу вам про работу с документом «Принятое денежное обязательство». В настоящее время эта тема стала особенно актуальной, так как с 1 января 2017 нужно предоставлять «Сведения о денежном обязательстве» (ф. 0506102) в Федеральное казначейство.

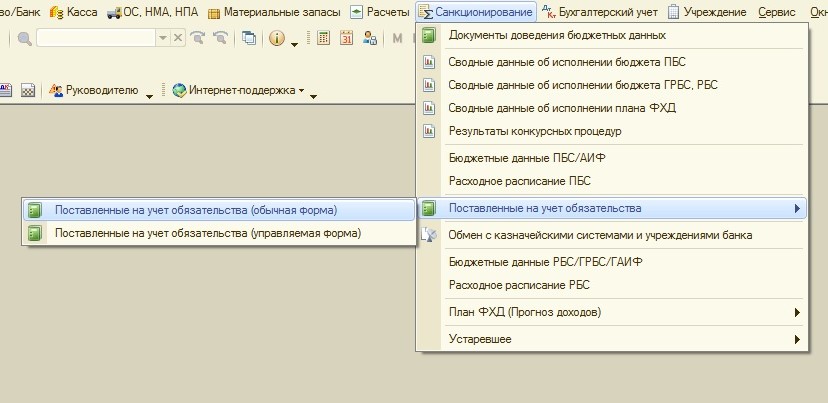

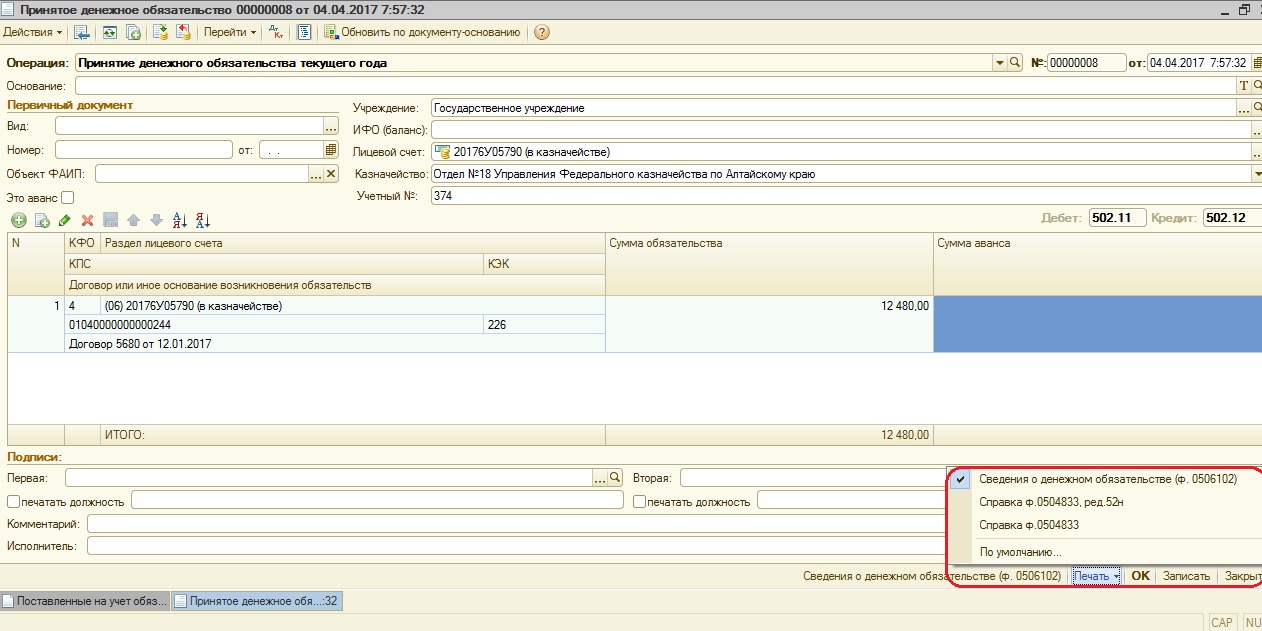

Итак, принятое денежное обязательство – это документ, который отражает суммы принятых учреждением денежных обязательств на счетах учета. В программе 1С: БГУ 8 ред. 1.0 его можно найти в меню «Санкционирование».

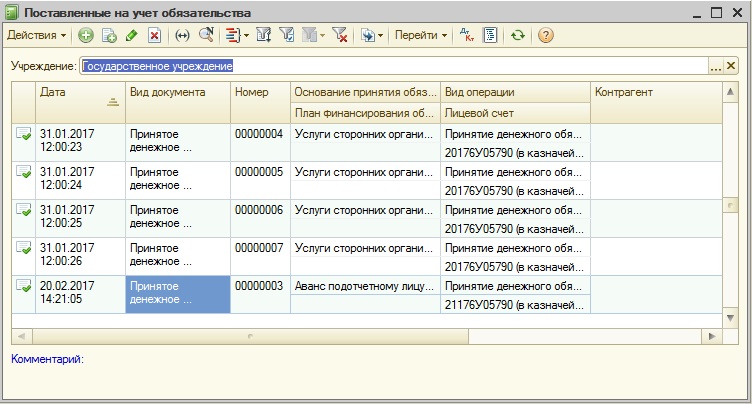

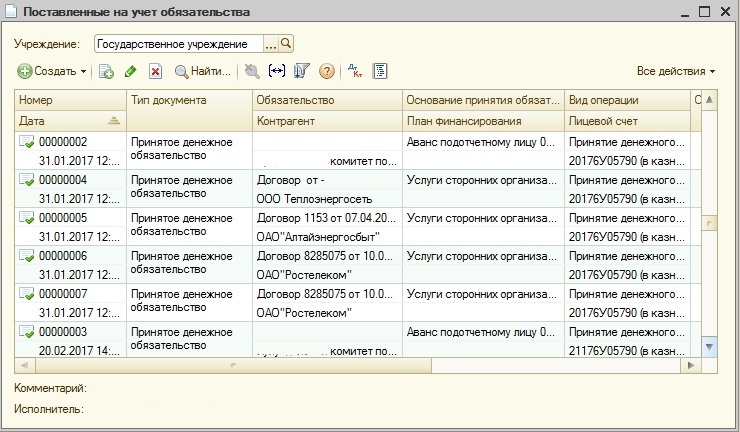

Разница между журналами документов «Поставленные на учет обязательства (обычная форма)» и «Поставленные на учет обязательства (управляемая форма)» только во внешнем виде, поэтому пользуетесь тем вариантом, который вам больше нравится.

Обычная форма:

Управляемая форма:

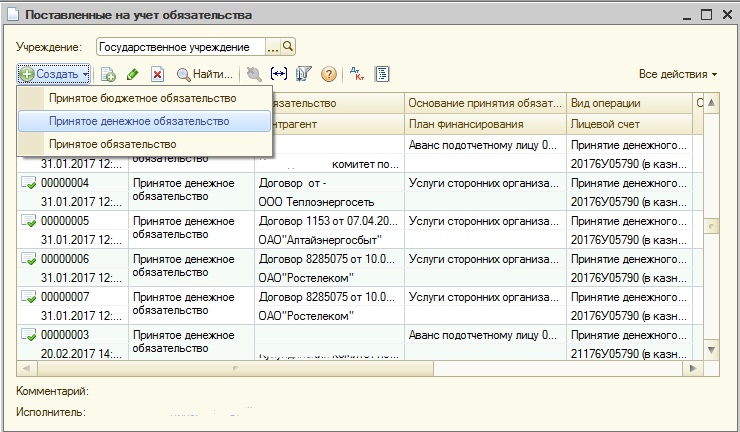

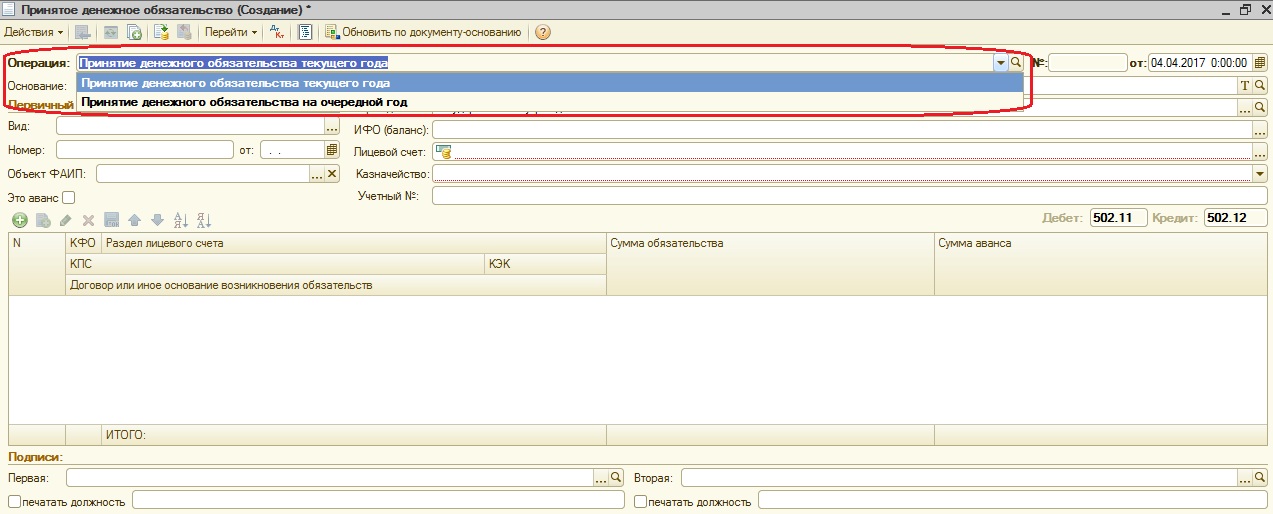

В журнале документов создаем новый документ.

Выбираем операцию.

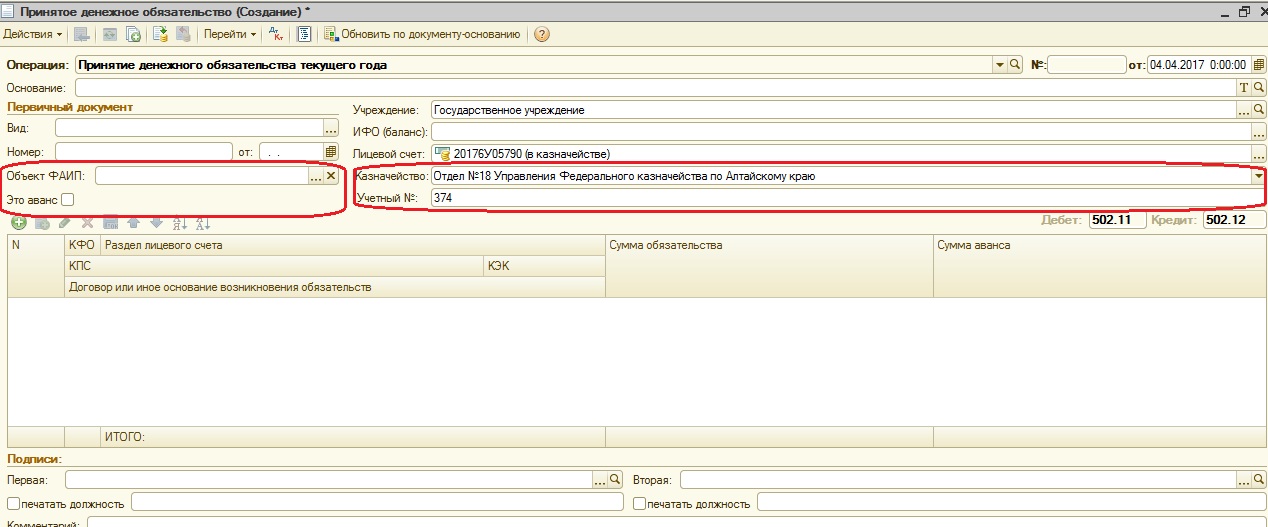

Для выгрузки документа в казначейство добавили поля: казначейство, учетный номер, объект ФАИП (код объекта в федеральной адресной программе). Также есть возможность установить галку «Это аванс».

Далее заполняем табличную часть.

После заполнения документ можно проводить. Счета определяются автоматически, в зависимости от выбранной операции.

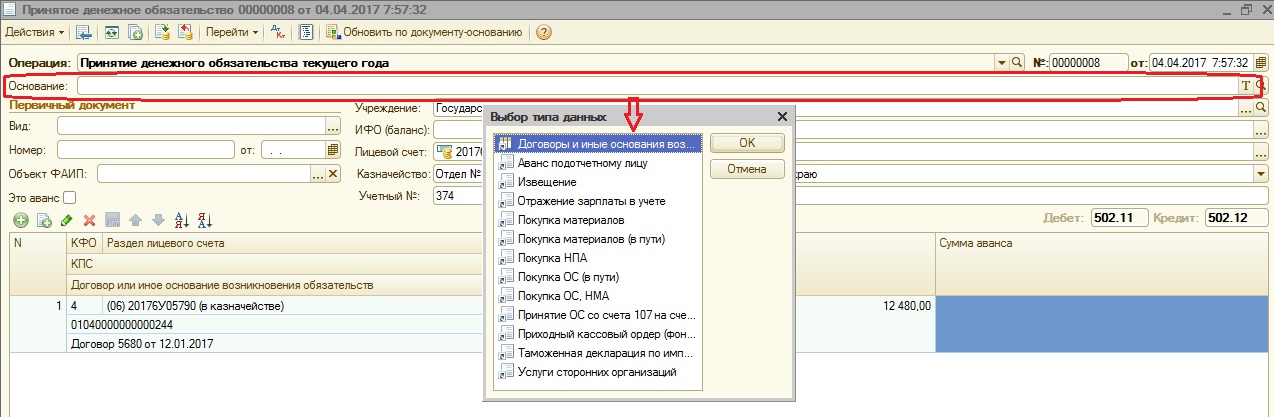

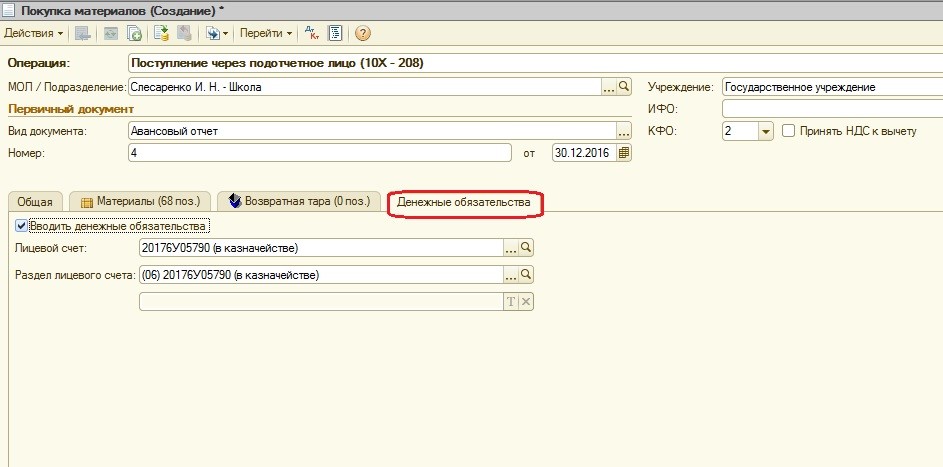

Также документ «Принятое денежное обязательство» можно ввести на основании созданных ранее документов.

При этом в первичных документах можно указать, что при их проведении должно автоматически создаваться «Принятое денежное обязательство».

Из документа можно распечатать бухгалтерские справки и «Сведения о денежном обязательстве».

В настройки выгрузки добавлены форматы, которые позволяют выгружать документ в Органы Федерального казначейства.

Это все, что касается создания и выгрузки документа «Принятое денежное обязательство». Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по .

Автор статьи: Наталья Стахнёва

Консультант Компании «Мэйпл» по программам 1С для государственных учреждений

Канал компании на YouTube

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

Также по теме:>Отражение принятых денежных обязательств в «1С:Бухгалтерии государственного учреждения 8»

Формирование регистров учета принятых денежных обязательств

Журнал по санкционированию

Согласно пункту 314 Инструкции по применению ЕПСБУ учет операций с принятыми учреждением денежными обязательствами осуществляется в Журнале по операциям санкционирования на основании первичных документов (учетных документов), установленных финансовым органом соответствующего бюджета (учреждением) с отражением корреспонденций по соответствующим счетам санкционирования расходов бюджета, предусмотренных для соответствующего типа учреждений Инструкцией по применению Плана счетов.

В программе «1С:Бухгалтерия государственного учреждения 8» операции по счету 502.12 «Принятые денежные обязательства на текущий финансовый год» отражаются в отчете Журнал операций, который позволяет сформировать Журнал по санкционированию по форме 0504071.

Форма 0504071 и порядок ее заполнения установлены приказом Минфина России от 15.12.2010 № 173н. Согласно Методическим указаниям по формированию Журналов операций (пункт 3 Приложения 5 к приказу Минфина России от 15.12.2010 № 173н) журналы операций (ф. 0504071) формируются на основании единой формы документа, в которую записываются наименование и номер создаваемого документа.

Для формирования Журнала по санкционированию в настройке параметров отчета Журнал операций следует указать номер журнала — 9.

Следует отметить, что Методические указания по формированию Журналов операций не содержат отдельных указаний по формированию Журнала по санкционированию.

Поскольку по счету 502.12 «Принятые денежные обязательства на текущий финансовый год» установлено ведение учета в разрезе разделов лицевых счетов, отчет можно получать отдельно по определенному лицевому счету (разделу лицевого счета), установив в качестве разделителя операций субконто Разделы лицевых счетов.

Также для журнала № 9 можно установить вывод раздела лицевого счета в графе Наименование, установив в качестве показателя субконто Разделы лицевых счетов.

Журнал операций № 9 по санкционированию можно формировать отдельно по счету 502.12. Для этого счет надо включить в отбор (см. рис. 4).

Рис. 4

Выполненную настройку варианта отчета можно сохранить с помощью кнопки Сохранить настройки отчета для последующего использования. Сохраненную настройку можно применить с помощью кнопки Загрузить настройки отчета.

Журнал учета принятых обязательств

Аналитический учет принятых учреждением обязательств (денежных обязательств) ведется в Журнале учета принятых обязательств, в разрезе видов расходов (выплат), предусмотренных сметой (планом финансово-хозяйственной деятельности) учреждения. Такая норма содержится в пункте 320 Инструкции по применению ЕПСБУ.

Форма Журнала учета принятых обязательств 0504064 и порядок ее заполнения установлены приказом Минфина России от 15.12.2010 № 173н.

Согласно приказу Минфина России от 15.12.2010 № 173н форма 0504064 называется «Журнал регистрации обязательств».

Согласно Методическим указаниям по формированию регистров учета (пункт 3 Приложения 5 к приказу Минфина России от 15.12.2010 № 173н) Журнал регистрации обязательств (ф. 0504064) применяется учреждением для учета обязательств (денежных обязательств) текущего финансового года.

В Журнале учета принятых обязательств (ф. 0504064) указывается основание для принятия обязательства (денежных обязательств) (наименование, номер и дата документа), номер счета бухгалтерского учета и сумма (в рублях, в иностранной валюте), дата постановки обязательства (денежного обязательства) на учет и дата снятия с бухгалтерского учета.

В программе «1С:Бухгалтерия государственного учреждения 8» для формирования Журнала учета принятых обязательств применяется отчет Журнал регистрации обязательств (меню Бухгалтерский учет -> Регламентированные регистры бухгалтерского учета -> Журнал регистрации обязательств).

Журнал регистрации обязательств можно формировать отдельно по счету 502.12. Для этого счет надо включить в отбор (см. рис. 5).,

Рис. 5

В сформированном отчете отражаются основание для принятия денежного обязательства-наименование, дата и номер договора, контракта (элемента справочника Договоры и иные основания для принятия обязательств), номер счета бухгалтерского учета, на котором отражено денежное обязательство, сумма денежного обязательства, дата постановки денежного обязательства на учет и дата снятия с бухгалтерского учета.

В качестве суммы принятого денежного обязательства указывается сумма проведенных документов Принятое денежное обязательство, зарегистрированных в программе «1С:Бухгалтерия государственного учреждения 8» по данному основанию в периоде формирования данного отчета.

В качестве даты постановки денежного обязательства на учет указывается дата соответствующего документа Принятое денежное обязательство.

Если по основанию для принятия обязательства зарегистрировано более одного документа Принятое денежное обязательство, например, на сумму аванса и на сумму окончательного расчета за поставленные товарно-материальные ценности (выполненные работы, оказанные услуги), то будет показана дата первого по времени документа Принятое денежное обязательство.

В качестве даты снятия денежного обязательства с бухгалтерского учета указывается дата кассового выбытия — дата проведения соответствующего документа (документов) Заявка на кассовый расход, Платежное поручение, Кассовое выбытие (рис. 6).

Рис. 6

В графе Примечание указываются даты и суммы документов по исполнению соответствующего денежного обязательства.

Строки графы Примечание программа позволяет расшифровать. Сделать это можно двойным щелчком левой клавиши мыши: открывается соответствующий документ Заявка на кассовый расход, Платежное поручение, Кассовое выбытие.

Также по счету 502.12 можно формировать любые стандартные отчеты.

В программе предусмотрено отражение данных по счету 50202 при автозаполнении регламентированных отчетов «Ф. 0503128, Отчет о принятых бюджетных обязательствах», «Ф. 0503138″, Отчет о принятых расходных обязательствах по приносящей доход деятельности» и «Ф. 0503738, Отчет об обязательствах, принятых учреждением».

Добавить комментарий