За неполный месяц

Содержание

- Среднемесячное число календарных дней: зачем нужен этот показатель и как его применять в программах 1С?

- Расчетный период отработан полностью

- Расчетный период отработан не полностью

- Как поступать в переходный период: 3 практические ситуации

- Как рассчитать отпускные после 6 месяцев работы

- Расчет отпускных в 2019 году по-новому: примеры расчета

- Онлайн журнал для бухгалтера

- Как рассчитать отпускные за неполный отработанный год

- Расчет отпускных за неполный год

- Необходимые данные

- Расчет отпускных при неполном отработанном месяце

- Пример расчета отпускных (стандартная ситуация)

- Как рассчитать отпускные, если работник отработал неполный год

- Общая формула расчета

Среднемесячное число календарных дней: зачем нужен этот показатель и как его применять в программах 1С?

Недавно законодатели в очередной раз изменили среднемесячное число календарных дней. Со 2 апреля 2014 года оно равно 29.3 дням. Отпуска, которые начались с этого дня и позже, нужно рассчитывать по новым правилам. О том, для чего нужно это значение, откуда оно берется и об истории его преобразований, вы узнаете из этой статьи.

В советское время, вплоть до 1992 года, отпуск исчислялся исходя из шестидневной рабочей недели, а для его оплаты использовали среднемесячное число рабочих дней в году при шестидневке – 25,4. То есть из 365 дней вычитали все праздники и воскресенья, а затем делили на 12. Чтобы в високосные годы не расчет отпуска не искажался, среднее значение бралось за несколько лет, при этом число праздников оставалось неизменным, как и число воскресений.

Методика расчета отпускных изменилась в 1992 году. С 1992 по 2000 ежегодно издавалось постановление Минтруда России с приложением о порядке исчисления среднего заработка, где указывалось среднемесячное число рабочих дней в очередном году. Например, в 2000 году значение было равно 29,60. Напомним, год был високосный, а праздников было 11 ((366-11)/12=29,58). Это значение в следующем году зафиксировали в статье 139 ТК РФ, хотя 2001 год был на один день короче предыдущего, а среднемесячное количество дней фактически равнялось 29,5.

Официальные праздники перечислены в статье 112 ТК РФ. Как правило, изменения этой статьи влекут за собой и поправки в статью 139. История изменений статей 112 и 139 ТК РФ представлена в таблице 1.

Таблица 1

|

Год |

Кол-во дней в году |

Кол-во праздничных дней (ст. 112) |

Среднемесячное число календарных дней (ст. 139) |

|

29,6 |

|||

|

26,6 |

|||

|

29,4 |

|||

|

29,4 |

|||

|

29,3 |

Со 2 апреля 2014 года величина среднемесячного числа календарных дней в очередной раз изменилась. Ее значение – 29,3 – зафиксировано в статье 139 ТК РФ. Поправка была внесена Федеральный законом № 55 ФЗ от 02.04.2014. Как и прежде, пользователям расчетных программ 1С можно не волноваться и не думать о том, где и как применить этот коэффициент. В программах при расчете отпусков, которые начинаются со 2 апреля и позже, новое значение применяется автоматически.

Тем не менее, бухгалтеру по расчету зарплаты нужно обратить внимание на такие отпуска, которые начинаются со 2 апреля и позже, но отпускные по ним были рассчитаны ранее – до изменения законодательства или до обновления конфигурации. Такие отпуска нужно пересчитать. Сумма отпускных сотрудника при этом немного увеличится.

В таблице 2 приведен список релизов, начиная с которых учитывается это изменение законодательства.

Таблица 2

|

Конфигурация (на платформе «1С:Предприятие 8» |

Релиз |

Дата выпуска |

|

Зарплата и кадры бюджетного учреждении |

||

|

Зарплата и управление персоналом, редакция 2.5 |

||

|

Зарплата и управление персоналом, редакция 3.0 |

||

|

Зарплата и управление персоналом КОРП, редакция 2.5 |

||

|

Комплексная автоматизация, редакция 1.1 |

||

|

Управление производственным предприятием, редакция 1.3 |

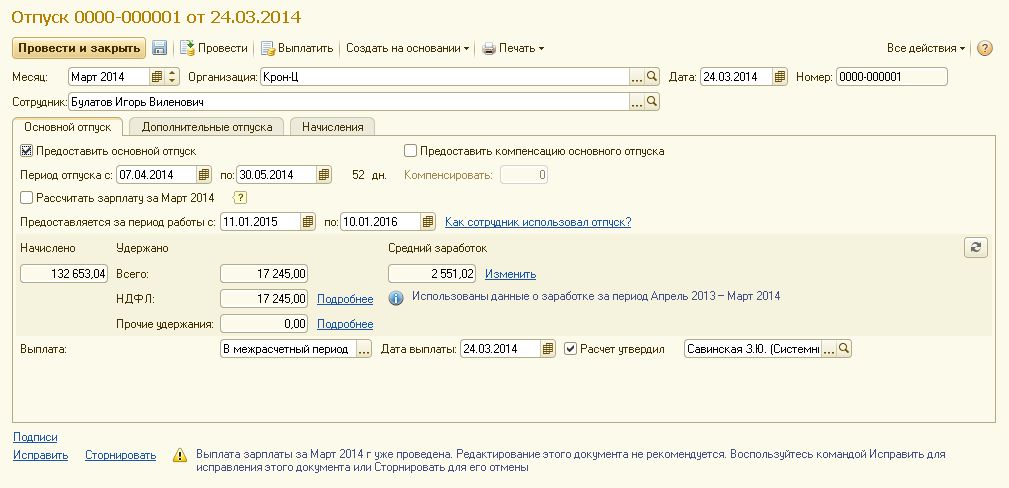

Так, Булатову И. В. за отпуск, начавшийся 7 апреля, были сделаны начисления и выплаты с использованием программы «1С:Зарплата и управление персоналом 8» (ред. 3.0), релиз 3.0.13 еще в марте. Средний заработок составил 2 551,02 руб. (см. рис. 1).

Рис. 1. Отпускные за апрель начислены в марте 2014 года

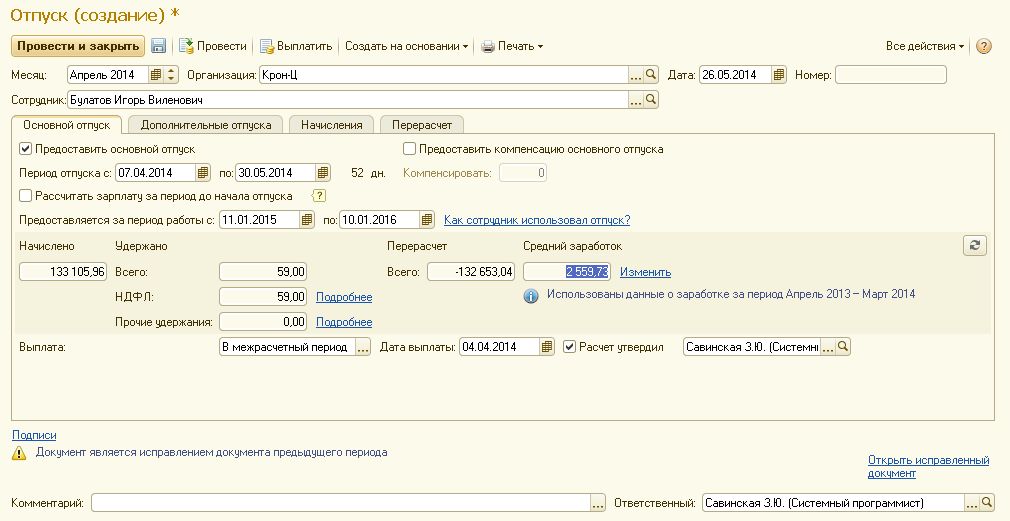

Поскольку отпускные были выплачены еще до изменения законодательства, то их нужно пересчитать. Обновленная конфигурация была выпущена в апреле. После обновления конфигурации и в результате перерасчета средний заработок составил 2 559,73 руб. (рис. 2). Разница – 8,71 руб.

Рис. 2. Перерасчет среднего заработка

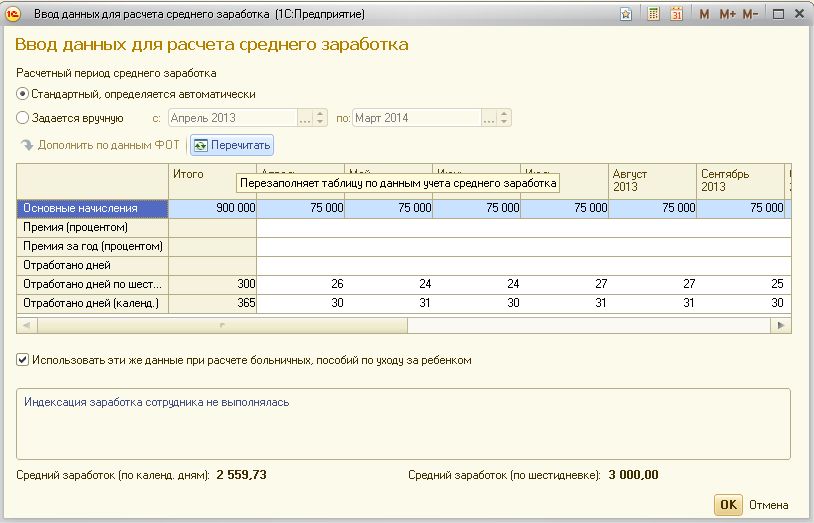

Предположим, решение о перерасчете приняли в мае. Чтобы выполнить перерасчет в мартовском документе Отпуск внизу окна нужно нажать на кнопку Исправить. В результате появится новый документ перерасчета отпуска в мае (рис. 2). В этом документе нужно пересчитать средний заработок. Для этого надо открыть его, нажав на кнопку Изменить, расположенную рядом с величиной среднего заработка. В открывшемся окне (рис. 3) следует нажать на кнопку Пересчитать, затем выйти, сохранив документ (кнопка ОК).

Рис. 3. Форма ввода данных для расчета среднего заработка

В результате средний заработок изменился. Чтобы пересчитать теперь сумму отпускных нужно а в правой части экрана нажать на иконку Пересчитать документ (рис. 4).

Рис. 4. Иконка Пересчитать документ

В информационной системе 1С:ИТС приведены числовые примеры расчета отпуска в различных случаях . Кроме того, можно посмотреть лекцию от 22.05.2014 о тонкостях расчета отпуска и о том, как реализован механизм учета и расчета отпускных.

>

Используем новый коэффициент 29,3 при расчете отпускных: примеры расчетов для начинающих

Расчетный период отработан полностью

Если отработан весь расчетный период и отпуск предоставляется в календарных днях, то для расчета среднего дневного заработка используется следующая формула (ч. 4 ст. 139 ТК РФ):

Средний дневной заработок = заработок за расчетный период: 12: среднемесячное число календарных дней

До 2 апреля 2014 года среднемесячное число календарных дней составляло 29,4, а после 2 апреля — 29,3. То есть со 2 апреля 2014 года для расчета среднего дневного заработка выплаты работнику нужно делить на меньшее число. Такое изменение, в принципе, выгодно для работников, поскольку размер отпускных немного увеличится. Приведем пример.

Пример 1

Работник уходит в очередной оплачиваемый отпуск на 14 календарных дней. Заработок за расчетный период составляет 780 000 руб. Для расчета бухгалтер применил коэффициент 29,4 и средний дневной заработок составил 2 210, 8843 руб. (780 000 руб.: 12 мес.: 29,4). Сумма отпускных составила 30 952,38 руб. (2210,8843 руб. × 14 дн.).

Если же применять новый коэффициент, то средний дневной заработок получится чуть больше и составит 2 218,4300 руб. (780 000 руб.: 12 мес.: 29,3). Значит, и отпускные будут больше, а именно — 31 058,02 руб. (2 218,48 руб. × 14 дн.). Соответственно, разница в отпускных из-за коэффициентов составит 132,64 руб. (31 058,02 руб. – 30 925, 38 руб.).

Расчетный период отработан не полностью

В расчетном периоде работник мог быть, например, в отпуске за свой счет. Это время из расчетного периода исключается (п. 5 Положения об особенностях порядка исчисления средней заработной платы, утв. постановлением Правительства РФ от 24.12.07 № 922, далее — Положение № 922).

Формула для расчета среднего дневного заработка в такой ситуации будет следующей:

Средний дневной заработок = выплаты, которые включаются в расчет среднего заработка: (среднемесячное число календарных дней × количество полностью отработанных месяцев + количество отработанных календарных дней в неполных месяцах)

Приведем примеры расчетов.

Пример 2

Оклад работника составляет 20 000 рублей. Работник подал заявление о предоставлении ему отпуска с 5 июля 2014 года на 14 календарных дней. Расчетный период — с 1 июля 2013 года по 30 июня 2014 года. При этом в апреле 2014 года работник брал отпуск за свой счет на 10 дней (с 1 по 10 апреля). Поэтому за апрель 2014 года он получил зарплату в общей сумме 13 000 рублей.

Шаг 1. Определяем выплаты, которые включаются в расчет.

20 000 руб. × 11 мес. = 220 000 руб. (общая сумма выплат за полностью отработанные 11 месяцев, кроме апреля).

За апрель 2014 года работнику выплачено 13 000 рублей. Поэтому для расчета принимается сумма 233 000 руб. (220 000 руб. + 13 000 руб.).

Шаг 2. Определяем количество отработанных календарных дней в неполных месяцах.

Апрель 2014 года отработан не полностью. Всего в апреле 30 календарных дней, а на отработанные дни (с 10 числа, когда работник вышел на работу после отпуска) приходится 20 календарных дней (30 дн. – 10 дн.).

Для определения количества отработанных дней в апреле используем формулу:

29,3 дн.: количество календарных дней в месяце, когда работник был в отпуске за свой счет × количество календарных дней в месяце, которые приходится на отработанное время в этом месяце.

Итого в апреле 2014 года отработано 19,5333 дн. = 29,3 дн.: 30 дн. × 20 дн.

Шаг 3. Определяем средний дневной заработок.

Теперь применяем имеющиеся значения в приведенной выше формуле. Итого средний дневной заработок составит 681,6187 руб. = 233 000 руб.: (29,3 × 11 мес. + 19,5333 дн.).

Шаг 4. Определяем размер отпускных.

Работник уходит в отпуск на 14 календарных дней. Значит, сумма отпускных составит 9 542,66 руб. (681,6187 руб. × 14 дн.).

Если же принимать за среднемесячное число календарных дней прежний коэффициент (29,4) то сумма отпускных будет меньше. Приведем пример.

Пример 3

Воспользуемся условиями и формулами из примера 2. То есть для расчета учитываем сумму выплат 233 000 рублей.

Шаг 1. Определяем количество отработанных календарных дней в неполных месяцах.

В апреле 2014 года отработано 19,6 дн. = 29,4 дн.: 30 дн. × 20 дн.

Шаг 2. Определяем средний дневной заработок.

Средний дневной заработок составит 679, 3002 руб. = 233 000 руб. / (29,4 × 11 мес. + 19,6 дн.)

Шаг 3. Определяем размер отпускных.

Сумма отпускных за 14 дней составит 9510, 20 руб. (679,3002 руб. × 14 дн.).

Итого разница, возникающая из-за применения разных коэффициентов, составит всего 32,46 руб. (9542,66 руб. – 9510,20 руб.).

Как поступать в переходный период: 3 практические ситуации

На практике не исключены ситуации, когда период отпуска продолжается после 2 апреля 2014 года, а расчет отпускных произведен до изменения коэффициента. Поэтому бухгалтер может столкнуться с вопросом о необходимости перерасчета начисленных сумм. Выясним, как лучше поступить.

Ситуация 1

Работнику предоставили очередной ежегодный отпуск на 14 календарных дней на период с 01.04.2014 по 14.04.2014. Согласно статье 136 ТК РФ оплата отпуска производится не позднее, чем за три календарных дня до его начала. Таким образом, в рассматриваемом случае отпускные работник должен был получить не позднее, чем 28 марта. Сумма фактического заработка, выплаченного ему за 12 календарных месяцев, составила 360 000 руб. Условимся, что расчетный период отработан полностью. Таким образом, 28 марта работник получил отпускные в размере 360 000: 12: 29,4 x 14 = 14 258,72 руб.

Следует ли в таком случае пересчитать сумму уже выплаченных отпускных за период отпуска с 02.04.2014 по 14.04.2014 в связи с тем, что со 2 апреля среднемесячное число календарных дней изменено с 29,4 на 29,3? Да, следует, считают в Минтруде (письмо от 15.05.14 № 14-0/В-363).

Чиновники сообщили, что 1 апреля отпускные рассчитываются с применением коэффициента 29,4 (360 000 / 12 / 29,4 x 1=1020,41 руб.), за остальные дни — с применением коэффициента 29,3 (360 000 / 12 / 29,3 x 13 = 13310,58 руб.).

Соответственно, со 2 апреля работнику нужно было произвести перерасчет и выплатить разницу (45, 28 руб.) вместе с зарплатой в следующем месяце. Ели же отпуск начался 2 апреля, то при расчете отпускных вопросов нужно было применять новый коэффициент 29,3 (см. также «Минтруд сообщил, как следовало рассчитывать отпускные в апреле с учетом нового коэффициента 29,3»).

Ситуация 2

Отпуск работника начался 2 апреля 2014 года. Отпускные были рассчитаны по старым правилам, с применением коэффициента 29,4 и выданы 28 марта 2014 года. Уже вышедший из отпуска работник требует пересмотреть размер его отпускных с применением нового коэффициента (29,3) и доплатить разницу.

Решение.

Отпускные были рассчитаны и выплачены ещё до изменения коэффициента. То есть расчет произведен верно. Однако отпускные все-таки можно пересчитать. Дело в том, что предусмотренный законодательством срок выплаты отпускных (за три дня до отпуска), на наш взгляд, не может лишать работников права на применение коэффициента 29,3 за периоды отпуска с 2 апреля 2014 года.

Ситуация 3

2 апреля 2014 года — день увольнения работника. Ему полагается денежная компенсация за неиспользованный отпуск.

Решение.

При увольнении работнику полагается денежная компенсация за все неиспользованные отпуска (ст. 127 ТК РФ). По общему правилу, компенсация за неиспользованный отпуск выплачивается работнику в день его увольнения (ст. 140 ТК РФ). В рассматриваемом случае день увольнения — 2 апреля 2014 года. В этот день уже вступил в силу Федеральный закон от 02.04.14 № 55-ФЗ, устанавливающий новый коэффициент. Поэтому при расчете среднего дневного заработка во внимание следует принимать коэффициент 29,3. Соответственно, если компенсация была рассчитана заранее, ее нужно пересмотреть.

Бесплатно рассчитать зарплату и отпускные с учетом всех актуальных на сегодня показателей

Источник: сайт для бухгалтеров Бухгалтерия Онлайн

Как рассчитать отпускные после 6 месяцев работы

Трудовой кодекс гарантирует любому официально устроенному работнику право на ежегодный оплачиваемый отпуск. Согласно статистике средняя продолжительность отпуска по территории России 28 календарных дней, однако, большинство работодателей предлагают работникам разбить отпуск на часть по 7-10 дней, оплачивая каждый день по отдельности.

Законодательство обеспечивает право работников на отдых за каждый 11 отработанных месяцев, однако по договоренности с официальным работодателем, возможен уход в оплачиваемый отпуск спустя 6 месяцев со дня начала работы, несовершеннолетние работники имеют право, требовать отпуск не дожидаясь полугодового срока со дня найма.

Получение «отпускных денег» должно произойти не мение, чем за 3 дня до начала отпуска, любым удобным способом (банковский перевод, наличные выплаты), любая задержка выплат считается нарушением законодательства.

При работе на одном месте, 12 или 6 месяцев, порядок расчета отпускных идентичен, далее в статье кратко опишем правила и порядок оформления, а если нужна более полная информация то с ней можно ознакомится тут — как рассчитать отпускные после 6 месяцев работы.

В целом порядок следующий:

— Сотрудник предприятия ставит подпись у руководителя на одобрении заявления об оплачиваемом отпуске.

— Издается приказ по предприятию основанный на письменном заявлении работника.

— Бухгалтер или расчетный отдел предприятия, основываясь на приказе, производят расчет выплаты по оплачиваемому отпуску.

Итоговая сумма отпускных выплат прямо зависят от следующих трех параметров:

— Средний заработок. В зависимости от расчетного периода размер среднего заработка может колебаться. При расчете размера средней заработной платы суммируется заработная плата за каждый месяц, с учетом всех надбавок, и делится на количество отработанных месяцев, а за тем на количество календарных рабочих дней в месяц (обычно 29,4), результат – сумма которую работник будет получать за 1 день отпуска.

— Расчетный период. Расчет трудового стажа начинается с первого дня преступления к должностным обязанностям на месте работы, Срок от начала работы до конца календарного года — это и есть расчетный период. Например, если сотрудник предприятия отправляется в оплачиваемый отпуск, спустя 6 месяцев со дня начала работ, расчетный период будет составлять шесть месяцев (то есть с первого дня работы до первого дня отпуска). Стоит учитывать, что из расчетного периода будет исключены больничные, командировки и обучение.

— Продолжительность отпуска. Как было указанно выше продолжительность среднего отпуска составляет 29 дней, однако, стоит учитывать, что если работник просит отпуск, спустя менее полугода работы, то отпуск предоставляется за фактически отработанное время, то есть 2-3 дня за каждый отработанный месяц. При отпуске через 6-11 месяцев с начала работы, длительность определяется на предприятии 29, 35 или 41 день соответственно.

В результате, если человек работал 6 месяцев на производстве с зарплатой в 10.000 рублей в первые 3 месяца и 10ю500 в последующие три, то его средняя заработная плата составит (((10.000х3)+(10500х3))/6)/29,4)= 348 рублей в день. За отпуск продолжительностью 29 дней работник получит 10 092 рубля.

Администрация Общая  Опубликовано: 2014.05.26

Опубликовано: 2014.05.26

Расчет отпускных в 2019 году по-новому: примеры расчета

Расчетный период отработан полностью: 29,3 дня — утвержденное количество дней в месяце (постановление Правительства РФ 10.07.2014 № 642). 2. Расчетный период отработан частично или есть исключаемые периоды: Формула расчета отпускных: Среднедневной заработок х Количество дней отпуска Перед перечислением отпускных необходимо удержать НДФЛ.

Важно вовремя перечислить выплаты:

- НДФЛ в день выплаты отпускных.

- отпускные — за 3 дня до начала отпуска

Пример 1: расчетный период отработан полностью 1) Определим расчетный период: с 1 февраля 2019 г. по 31 января2019 г., отработан полностью. 2) Определим выплаты, включаемые в расчет: Для расчета берем оклад сотрудника (48 500 x 12 месяцев) и единовременную выплату 10 000 руб.

Компенсации проезда и телефона не являются оплатой труда.

Помимо законных дней отдыха, вы имеете право и на денежную выплату Проводя подготовку к расчету отпускных выплат, бухгалтер должен учесть следующие моменты: В конечном итоге, полученное значение нужно умножить на то число дней, которое работник проведет в отпуске, чтобы получить сумму для начисления отпускных выплат.

Подставляем полученный результат в вышеприведенную формулу, чтобы получить значение среднедневного заработка Иванова:

Сумма отпускных зависит от количества отгулов, которые вы брали Умножив данное значение на число дней отпуска Иванова, получим сумму, которую ему нужно будет начислить. Например, если Иванов идет в отпуск на 28 дней, ему нужно выплатить 23890 рублей и 78 копеек.

Будьте внимательны: не каждая премия повысит сумму ваших отпускных!

Бухгалтерам нужно помнить, что существуют категории выплат, которые не включаются в расчет отпускных. К числу таких позиций относятся:

Онлайн журнал для бухгалтера

Вот формула расчета отпускных: ОТПУСКНЫЕ = СРЕДНИЙ ДНЕВНОЙ ЗАРАБОТОК X КОЛИЧЕСТВО ДНЕЙ ОТПУСКА Средний дневной заработок при расчете отпускных считается так: СРЕДНИЙ ДНЕВНОЙ ЗАРАБОТОК = БАЗА ДЛЯ ОТПУСКНЫХ ЗА РАСЧЕТНЫЙ ПЕРИОД / КОЛИЧЕСТВО ОТРАБОТАННЫХ ДНЕЙ ЗА РАСЧЕТНЫЙ ПЕРИОД

Отпускные следует рассчитать из МРОТ , если в течение расчетного периода сотрудник в среднем получал меньше 11 163 руб. в месяц. Обратите внимание: в данном случае сравнивать выплаты нужно именно с федеральным минимумом, а не с региональным или отраслевым.

- средний заработок сотрудника за расчетный период меньше 11 163 руб.;

- отпуск или командировка начались не раньше 1 мая.

Работник уходит в отпуск с 03.05.2019 на 28 календарных дней.

Период работы для расчета отпускных — с 01.05.2019 по 30.04.2019. Сотрудник отработал этот период полностью с зарплатой 10 000 руб. в месяц. С 1 мая работнику повысили оклад до 11 163 руб.

По расчетам бухгалтера, средний дневной заработок работника — 341,30 руб. (10 000 ₽ × 12 мес. : 12 мес.

: 29,3 дн.). А среднемесячный — 10 000 руб. Бухгалтер начислил отпускные — 9556,40 руб.

(341,3 ₽ × 28 дн.). Но средний заработок меньше нового МРОТ (10 000 Средний заработок для расчета отпускных у сотрудника, который отработал норму, не должен быть ниже МРОТ . Иначе оплачивать отпуск следует исходя из федерального МРОТ .

Далее приводим QR-код. Вы можете его отсканировать или просто кликнуть по нему, чтобы подписаться на БУХГАЛТЕРСКИЙ КАНАЛ В ЯНДЕКС-ДЗЕН.

Как рассчитать отпускные за неполный отработанный год

Отпуск – это определенный промежуток времени, когда сотрудник может не работать, сохраняя за собой место в организации, оклад и должность. Отпуск предоставляется на срок от 28 до 45 дней (все зависит от занимаемой должности и места работы).

При этом работодатель имеет право попросить своего работника «разделить» имеющийся отпуск на несколько частей. Если работник решил не использовать положенный ему отпуск в этом году, то он имеет право обратиться к работодателю с просьбой выдать ему отпускные. Расчет отпускных является достаточно сложным и трудоемким процессом, так как здесь учитываются различные факторы:

- Срок работы гражданина на данной должности.

- Его заработная плата и индексации зарплаты за истекший период.

- Требования внутрикорпоративных документов.

Отпускные за неполный год считаются по этой же системе.

При этом бухгалтер должен высчитать среднедневной доход лица, а также учесть периоды, когда гражданин не работал.

Формула вычисления отпускных за неполный отработанный год будет следующей: количество месяцев, когда гражданин работал в полной мере, должно быть умножено на показатель «29,3». Если гражданин не полностью отработал указанный срок, то коэффициент нужно разделить на сумму календарных дней в месяце, а потом умножить на сумму тех месяцев, которые были полноценно отработаны.

Разберем эту ситуацию на примере. Гражданин Иванов устроился на работу директором в начале 2019 года. Судя по имеющейся ведомости, он официально получал 50 000 рублей ежемесячно без индексации.

В июле 2019 года он решил уйти в отпуск. (50 000 рублей × 6 месяцев) / 29,3 = 10238 рублей.

Именно эту сумму получит гражданин Иванов. Не забывайте, что сумма отпускных существенно уменьшится, если работник некоторое время отсутствовал на рабочем месте.

Расчет отпускных за неполный год

При расчете отпускных для бухгалтера неважно, каков период работы или сколько дней, недель, месяцев отпускник не работал. Важно определить, сколько реально он отработал, т.е. подойти к расчетам точно также, как в привычном варианте расчетного периода, получив приказ руководства о предоставлении сотруднику оплачиваемого отпуска. Отпускные начисляются, исходя из трех основных параметров:

- расчетного периода, т.е. период от первого рабочего дня до окончания календарного года

- среднедневного заработка, в который входят все выплаты, относящиеся к системе оплаты труда (надбавки за звания, труды, стаж работы на данном предприятии и т.д.)

- длительности отпускного периода без учета и оплаты праздников и официальных выходных дней

Уходя в отпуск через 6 месяцев после начала работы, работник должен знать, что расчетный период для него будет исчисляться с первого дня работы до дня, предшествующего начальному дню отпуска. Пребывание на больничном, обучении, командировки в систему расчета отпускных не входят. За основу берутся лишь дни, за которые отпускник получил полноценный заработок. Определив расчетный период, рассчитывают средний заработок служащего.

Пример. Сотруднику отдела комплектации N. ежемесячно выплачивается 20 тыс. руб. заработной платы. Поскольку в расчете отпускных участвуют надбавки или региональные коэффициенты, то допустим, что все шесть месяцев расчетного периода N. получал 20580 руб. Его среднедневной заработок определяется следующим образом: (20580 х 6) / 29,4 = 4200 руб., где 29, 4 – это установленный правительством коэффициент, определяющий среднее количество дней в месяце. Такую сумму N. получит за каждый день отпускного отдыха. У нашего вымышленного работника могли быть командировки, больничные листы, отгулы и пр., что, в конечном счете, уменьшит ежедневную сумму выплат. Если заявление на отпуск подано до истечения шести месяцев, то отпускник имеет право на 2-3 дня за каждый отработанный месяц, т.е. те дни, которые фактически работал.

Необходимые данные

При расчете отпускных при неполном отработанном месяце в 2017 году ключевую роль играют следующие показатели:

Наибольшую сложность представляет вычисление суммы среднего заработка.

При его расчете учитывается не только сумма оклада, но и дополнительные выплаты:

Для вычисления среднего размера зарплаты надо определить какой период считать расчетным. Именно доходы, полученные в течение этого времени будут учитываться при выявлении показателя.

Средний заработок

Итак, как рассчитать сумму среднего дохода? Прежде всего, необходимо определить какие выплаты берутся в учет при расчете отпускных. По общему правилу – это все доходы, полученные работником.

Однако имеются некоторые исключения:

- пособия, которые не облагаются НДФЛ;

- суммы компенсаций за период простоя компании;

- выплаты по листам нетрудоспособности;

- средства, выданные на компенсацию проезда, питания, командировочные расходы и пр.

При этом при расчете среднего дохода принимаются во внимание:

- оплата труда, в том числе в не денежной форме;

- материальные поощрения;

- районные коэффициенты;

- надбавки, которые выплачиваются в рамках данного предприятия.

Чтобы выявить средний заработок необходимо провести вычисления по формуле: доходы за расчетный период/число месяцев/29,3.

Так, можно получить значение размера зарплаты за день.

Расчетный период

Право на полноценный отпуск (28 дней) появляется у работника после того, как он отработал 11 месяцев с момента трудоустройства или предыдущего отпуска.

Согласно ТК РФ уйти в оплачиваемые «каникулы» сотрудник может раньше – через 6 месяцев после оформления на работу. В такой ситуации расчетный период составит полгода.

Следует также учитывать, что отдельные категории работников могут воспользоваться правом на отпуск по прошествии 6 месяцев:

- несовершеннолетние сотрудники;

- работницы до или после декрета.

В такой ситуации расчетный период будет еще меньше.

Расчет отпускных при неполном отработанном месяце

При расчете учитываются только периоды, которые были отработаны сотрудником в полном объеме. В некоторых случаях складываются ситуации, когда работник выполнял свою функцию меньше данного периода в силу разных причин. Например, он заболел или получил травму и находился на больничной.

Также такая ситуация возможна, когда работница получает пособие по беременности и родам.

Месяц не будет учтен полностью, если сотрудник брал отпуск за свой счет.

В данной ситуации расчет производится по следующей формуле:

доходы расчетного периода/(29,4*месяцы, отработанные в полном объеме+ число суток в неполном месяце, которые работник выполнял свою трудовую функцию)* количество дней отпуска.

Были ли изменения расчета отпускных в 2017 году? Смотрите тут.

При переводе

Необычная ситуация складывается на практике, когда работник был переведен из иной организации. Если такой сотрудник решит досрочно уйти в оплачиваемый отпуск, то какой срок учитывать?

Согласно ТК РФ перевод – легальная процедура, которая совершается по правилам, предусмотренным в ст.72.1 ТК РФ. При этом трудовое соглашение с прежним работодателем прекращает свое действие. Следовательно, при выявлении среднего дохода не следует принимать во внимание стаж и прибыль, которые были представлены бывшим работодателем.

Работнику будет выплачена компенсация при расторжении трудовых отношений с ним.

Чтобы рассчитать такого сотрудника на новом рабочем месте необходимо выполнить следующие действия:

- Рассчитать число отработанных суток.

- Суммировать все доходы, который учитываются при расчете среднего дохода.

- Выявить положенные работнику сутки отпуска.

- Определить сумму среднего заработка.

- Рассчитать сумму отпускных.

Совместительство

Нестандартная ситуация образуется при расчете отпускных совместителю. Напоминаем, что в соответствии с ТК РФ такие сотрудники имеют право получить отпуск во внеочередном порядке с учетом момента ухода на «каникулы» по основному месту работы. Таким образом, совместители могут уйти отдыхать досрочно – до истечения 11 месяцев.

Кроме того, продолжительность таких отпусков может не совпадать. Например, если по главному месту работы сотрудник получает дополнительные оплачиваемые дни отпуска.

Рекомендуем к прочтению: Ответственность главного бухгалтера с 2018 года

Не предоставить данные дни работодатель не вправе, но и оплачивать их он не обязан.

Наиболее оптимальный вход из этой ситуации возможен, когда работник на дополнительные дни отдыха берет отпуск на свой счет. Но сотрудник обязан предоставить доказательства того, что его заявление подготовлено в силу объективных причин.

Отпускные совместителю рассчитываются в обычном порядке. Дополнительные сутки отпуска – не оплачиваются.

Если не было начислений

На практике может возникнуть такая ситуация, что в предшествующие 12 месяцев у работника не было начислений, то есть он не получал доход.

Следует уточнить, что такой сотрудник не стал обладателем выплат, которые принимаются во внимание при расчете среднего дохода. Так, если женщина пребывала в отпуске по уходу за ребенком, ей выплачивалось пособие. Но данный вид дохода не принимается во внимание при выявлении среднего заработка.

Итак, в такой ситуации начисления производятся исходя из 12 месяцев, которые следует перед расчетным периодом.

Пример расчета отпускных (стандартная ситуация)

Рассмотрим стандартный случай, работник отработал полный год, на протяжении которого не болел, не уходил в отпуск без содержания.

Уткин уходит в ежегодный оплачиваемый отпуск с 01.10.2015 по 28.10.2015, отпуск предоставляется за полностью отработанный год. Ежемесячно Уткин получал одну и ту же заработную плату в размере 30000 рублей. Рассчитаем, какие отпускные ему следует выплатить.

- Определяем расчетный период — календарный год (период с 01.10.2014 по 30.09.2015).

- Общий заработок за расчетный период = 30000 * 12 мес. = 360000.

- Количество фактически отработанных дней за расчетный период = 12 мес. * 29,3 = 351,6.

- Средний дневной заработок = 360000 / 351,6 = 1023,89.

- Отпускные Уткину = 1023,89 * 28 = 28669.

Расчет отпускных пример, если период отработан не полностью

Следующий пример предусматривает, что работник работает на предприятии давно, но в последние 12 месяцев у него были периоды, которые не включаются в расчетный период (больничные, отпуск без сохранения заработной платы свыше 14 дней, декретный отпуск, отпуск по уходу за ребенком)/

Уткин уходит в отпуск с 01.10.2015 по 28.10.2015. За последние 12 месяцев он находился 20 дней в отпуске без содержания в апреле 2015 года, а также болел на протяжении 10 дней в августе 2015 года. Его ежемесячная зарплата в полностью отработанных месяцах 30000 руб. За апрель он получил 10000 руб., за август — 20000 руб. (без учета компенсации по больничному листу, она в расчет не берется). Рассчитаем, какие отпускные нужно выплатить Уктину.

- Расчетный период — 01.10.2014 по 30.09.2015.

- Заработок за расчетный период = 30000 * 10 мес. + 10000 + 20000 = 330000.

- Количество отработанных за год дней = 10 мес. *29,3 + (24/30 + 20/31) * 29,3 = 335,34 дн.

- 10 месяцев отработаны полностью — 10 * 29,3;

- апрель — отработано 24 дня (отпуск без содержания свыше 14 дней не учитывается — в данном случае 6 дней не учитываем) — 24/30 * 29,3;

- август — отработано 20 дней (10 дней больничного не учитывается) — 20/31 * 29,3.

- Средний дневной заработок = 330000 / 335,34 = 984,07.

- Отпускные Уткину = 984,07* 28 дн. = 27554.

Пример расчета отпускных, если отработано 6 месяцев (за неполный год)

Еще один пример связан с ситуацией, когда работник устраивается на работу и, не отработав 12 месяцев, уходит в отпуск. Работник имеет право на отпуск уже через 6 отработанных месяцев. Как рассчитать отпускные, если сотрудник отработал менее 12 месяцев?

Уткиным отработано 6 месяцев, он уходит в отпуск с 01.10.2015 по 14.10.2015. На предприятии он работает с 10 марта 2015 года. Его ежемесячная зарплата в полностью отработанных месяцах составляет 30000 руб. В марте его зарплата составила 20000 руб. Рассчитаем положенные к выплате отпускные.

- Расчетный период — с 10.03.2015 по 30.09.2015.

- Общий заработок за расчетный период = 30000 * 6 месяцев + 20000 = 200000.

- Количество отработанных дней за расчетный период = 6 месяцев * 29,3 + (21/31) * 29,3 = 195,65

- 6 месяцев отработано полностью — 6 * 29,3;

- в марте отработано 21 календарных дней — 21/31 * 29,3.

- Средний дневной заработок = 200000 / 195,65 = 1022,2.

- Отпускные Уткину = 1022,2 * 14 = 14310,80.

Норма, позволяющая применять вычет НДС не только в периоде, в котором возникло право на него, но в последующие периоды, распространяется не на все виды вычетов.

Но только при условии, если сам проверяемый гражданин пустит их в свою квартиру.

Теперь бухгалтерам не придется задаваться этим вопросом! Ведь «отпускная» серия калькуляторов на нашем сайте пополнилась Калькулятором отпускного стажа.

ФНС обновила формы документов, которые физлица представляют в налоговую инспекцию, чтобы сообщить об имеющихся у них объектах обложения налогом на имущество и транспортным налогом, а также о выбранных объектах недвижимости, в отношении которых предоставляется льгота.

Планируется внести поправки в закон о бухучете, согласно которым организациям больше не придется представлять годовую бухгалтерскую (финансовую) отчетность и в налоговую инспекцию, и в «статистику». Правда, одновременно исчезнет и возможность сдавать бухотчетность на бумаге.

Если авиабилет для командированного сотрудника был приобретен в электронной форме, для подтверждения в «прибыльных» целях «дорожных» расходов, среди прочего, требуется посадочный талон с отметкой о досмотре. А что делать, если в заграничном аэропорту такие отметки ставить не принято?

Согласно НК, один из родителей может отказаться от стандартного вычета по НДФЛ на ребенка в пользу второго родителя, чтобы он мог получать двойной НДФЛ-вычет. Правда, не совсем понятно, каким будет этот двойной вычет, если количество собственных детей у каждого из родителей общего ребенка отличается.

Как рассчитать отпускные, если работник отработал неполный год

При расчете отпускных работнику, который числится в вашей компании меньше года, количество отработанных дней и база для расчета отпускных определяются за период со дня приема на работу до первого дня месяца, в котором начался отпуск п. п. 4, 10 Положения о среднем заработке .

В остальном отпускные рассчитываются по общим правилам.

Шерстнев Д.Е. принят на работу 12.10.2016. С 10.07.2017 ему предоставляется очередной отпуск продолжительностью 28 дней.

При расчете отпускных учитываются отработанные дни и выплаты, начисленные за период с 12.10.2016 по 30.06.2017.

За этот период Шерстневу начислена зарплата в сумме 300 000 руб., других выплат ему не производилось. За время работы Шерстнев не был в отпуске, в командировке, а также на больничном и не освобождался от работы по другим причинам.

Рекомендуем к прочтению: Компенсация вкладов сбербанка до 1991 года в 2018 году

С начала работы до июля 2017 г. он полностью отработал 8 месяцев: ноябрь и декабрь 2016 г., январь — июнь 2017 г. Каждый из этих месяцев признается равным 29,3 дня. В октябре 2016 г. Шерстнев отработал 20 дней (с 12 по 31 октября). Для расчета отпускных количество дней в октябре принимается равным 18,9 (20 дн. / 31 дн. x 29,3 дн.). Общее количество отработанных дней — 253,3 (8 мес. x 29,3 дн. + 18,9 дн.).

Средний дневной заработок — 1 184,37 руб. (300 000 руб. / 253,3 дн.).

Сумма отпускных — 33 162,36 руб. (1 184,37 руб. x 28 дн.).

Если работник трудится у вас больше года, но в расчетном периоде был в отпуске, на больничном, в командировке или освобождался от работы по другим причинам, при расчете отпускных учитываются только отработанные дни.

Если в расчетном периоде у работника вообще не было выплат, которые включаются в базу для расчета отпускных (например, человек идет в отпуск в месяце, когда он устроился на работу), то отпускные рассчитываются в особом порядке.

См. также:

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

МЫ ЦЕНИМ МНЕНИЕ ПРОФЕССИОНАЛОВ

о ТИПОВЫХ СИТУАЦИЯХ™

Ваше замечание мы учтем в очередном обновлении!

Общая формула расчета

Отпускные = средний дневной заработок за расчетный период * дни отпуска.

Из этой формулы видим, что для того, чтобы правильно рассчитать отпускные, нужно знать две вещи:

- Что такое средний дневной заработок и как его определить.

- Что такое расчетный период и как его определить.

В качестве расчетного периода для отпускных берутся двенадцать последних месяцев, предшествующих месяцу ухода в отпуск. Например, если сотрудник уходит в отпуск с 10 февраля 2016 года, то расчетный период – с 1 февраля 2015 по 31 января 2016.

Если сотрудник отработал на предприятии менее 12 месяцев, то в качестве расчетного периода берется фактически отработанные дни.

Средний дневной заработок

Для расчета среднего дневного заработка необходимо взять заработок работника за расчетный период и разделить на количество дней, которые он фактически отработал в этом периоде.

Ср.Дн.З. = Зар. / Отр.Дн.

Что берется в качестве заработка? Это все полученные работником выплаты за расчетный период, которые тем или иным образом связаны с оплатой труда: оклад, премии, надбавки, оплата за сверхурочную работу и работу в выходные и праздничные дни.

Выплаты, которые не учитываются при расчете отпускных:

- материальная помощь;

- кредиты, займы;

- страховые выплаты, больничные;

- дивиденды;

- оплата проезда и питания и прочие выплаты, которые не связанны с оплатой труда.

Если расчетный период отработан полностью

Средний дневной заработок определится путем деления общего заработка на 12 и на 29,3.

Формула расчета имеет следующий вид:

Ср.Дн.З. = Зар. / (12*29,3)

Здесь 29,3 – это коэффициент, соответствующий среднему числу календарных дней в месяце.

Работник собирается в отпуск с 25 января 2016 года на 28 дней. Период с 1 января 2015 по 31 декабря 2015 отработан полностью. Ежемесячная зарплата – 20000 руб. Какая сумма отпускных ему положена?

Ср.Дн.З. = (20000 * 12) / (12 * 29,3) = 682,60 руб.

Отпускные = 682,60 * 28 дн. = 19112,63

Указанный выше пример — это идеальный вариант, когда работник работал все дни, не болел, работал полный рабочий день на протяжении всего года, предшествующего отпуску. Но на практике обычно бывают отклонения от этого идеального варианта.

Если расчетный период отработан не полностью

Например, работник был на больничном, был в отпуске без содержания свыше 14 дней или отсутствовал еще по какой-либо причине, то рассчитывать средний дневной заработок нужно несколько иным способом.

Общая формула в этом случае следующая:

Ср.Дн.З. = Зар. / (Дн.пол. + Дн.непол.)

Дн.пол. – условно обозначено количество дней из полностью отработанных месяцев,

Дн.непол. – количество дней из не полностью отработанных месяцев.

Дн.пол. определяется просто:

Рекомендуем к прочтению: Досрочная пенсия родителям детей инвалидов в 2018 году

Дн.пол. = количество полностью отработ. мес. * 29,3.

Если какой-то месяц работник работал не полностью, то количество отработанных дней в нем рассчитывается так:

Дн.непол. = (количество отработ. дней в мес. / общее количество дней в этом мес.) * 29,3.

Если таких месяцев в расчетном периоде несколько, то по данной формуле определяются фактически отработанные дни в каждом таком месяце, после чего полученные значения складываются.

После того, как средний дневной заработок определен, остается только рассчитать отпускные, умножив полученный дневной заработок на количество календарных дней отпуска.

Работник с 25 января 2016 года уходит в отпуск на 28 календарных дней. Ежемесячная зарплата 20000 руб. В августе 2015 года работник болел 8 дней, то есть фактически работал 23 календарных дня. Зарплата за август составила 15500 руб. Как ему рассчитать отпускные?

Количество дней в полностью отработ. мес.:

Дн.пол. = 11 мес. * 29,3 = 322,3

Количество дней в не полностью отработ. мес. августе:

Дн.непол. = (23/31) * 29,3 = 21,74 дн.

Средний дневной заработок:

Ср.Дн.З. = (20000 * 11мес. + 15500) / (322,3 + 21,74) = 684,51

Отпускные = 684,51 * 28 = 19166,37

Видео — порядок расчета отпускных

Если сотрудник отработал менее 12 месяцев

Как рассчитать отпускные, если работник не успел отработать полный год?

Рассмотрим еще одну ситуацию, сотрудник устроился на работу, отработал несколько месяцев и пошел в отпуск. Как считать отпускные? В данном случае в качестве расчетного периода берется фактически отработанные дни.

Работник устроился 18 мая 2015 года, а с 25 октября 2015 года уходит в отпуск. В качестве расчетного периода мы должны взять 12 мес., предшествующих месяцу ухода в отпуск, то есть с 1 октября 2014 по 30 сентября 2015. Но работник устроился только 18 мая 2015, то есть расчетный период отработан не полностью: полностью отработаны 4 месяца с 1 июня по 30 сентября и один месяц май — не полностью.

В полностью отработ. 4 месяцах фактически отработанные дни определятся, как 4 * 29,3.

В не полностью отработ. мае фактически отработанные дни определятся, как (отработ. дни в мае / общее количество дней в мае) * 29,3 = (18 / 31) * 29,3.

То есть общее количество отработ. дней в расчетном периоде = 4*29,3 + (18/31)*29,3 = 134,21 дн.

На это число дней и нужно будет разделить заработок за период с 18 мая по 30 сентября для расчета среднего дневного заработка.

Если сотруднику установлена неполная рабочая неделя или неполный рабочий день, то отпускные рассчитываются в обычном порядке с использованием стандартной формулы расчета отпускных, указанной в начале статьи.

Заработок работника при этом будет меньше, он будет определяться пропорционально отработанному времени. Месяц считается отработанным полностью, если отработаны все дни и часы, согласно графику работы. То есть, если у работника 4-хдневная рабочая неделя, то месяц считается отработанным полностью, если работник трудился в каждой неделе этого месяца по 4 дня.

Средний дневной заработок определяется стандартно путем деления заработка за расчетный период на отработанные дни.

Если сотрудник имеет скользящий, сменный график работы, порядок расчет отпускных происходит в обычном порядке.

Добавить комментарий