Удержанный НДФЛ

Содержание

- Пример расчета и удержания подоходного налога в 2017 году

- Расчеты

- Наказание за не удержание и не перечисление

- 6-НДФЛ: подарки до 4000

- 1. Компания вручила подарок, который освобожден от НДФЛ

- 2. Компания вручила подарок дороже 4 000 рублей

- 3. Компания вручила подарок сотруднику в отпуске за свой счёт

- 4. Компания удержала НДФЛ с подарка сотруднику в следующем квартале

- 5. Компания выдала материальную помощь менее 4 000 рублей

- 6. Компания выдала материальную помощь более 4 000 рублей

- 7. Компания выдала материальную помощь вместе с отпускными

- Сроки сдачи 6-НДФЛ в 2018 году

- Когда информация отражается в 6-НДФЛ

- В каких случаях удерживается налог с дохода физлица

- Отражаем в 6-НДФЛ начисленный и удержанный налог

- Нюансы 6-НДФЛ: налог удержан, но не перечислен

- Как удержать в 2019 году налог по договору ГПХ и заполнить дату удержания в 6-НДФЛ?

- Авансовая сумма в 6-НДФЛ: виды и даты

- Экономия на процентах и дата удержания налога в 6-НДФЛ

- Подарок сотруднику: как отразить дату удержания НДФЛ

- В каком случае строка о дате удержания налога в 6-НДФЛ с «подарочного» дохода не будет заполнена никогда?

Пример расчета и удержания подоходного налога в 2017 году

Предположим, что заработок сотрудника за март равен 40000 руб. Бухгалтеру предприятия необходимо исчислить НДФЛ за март в сумме = 40000 х 13 % = 5200 руб. При этом всего за 1 квартал исчислено налога 13650 руб. = 5200 руб. за март + 4550 руб. за февраль + 3900 руб. за январь. Удержан налог 31-го марта. Перечислено предприятием за март 4000 руб.

Следовательно, суммы НДФЛ за март равны:

- Налог удержанный – 5200 руб.

- Налог исчисленный – 5200 руб.

- Налог перечисленный – 4000 руб., долг перед бюджетом составляет 1200 руб.

Допустим, предприятие не выплатило зарплату работнику. Как отразить такую сумму в справке ф. 2-НДФЛ? В этом случае бухгалтер должен начислить доход и налог, но не удерживать его, так как фактической выплаты не было. Сумму НДФЛ нужно показать по строчке не удержанного налога.

Важно! Если у налогового агента нет возможности произвести удержания НДФЛ, об этом следует уведомить ИФНС и самого налогоплательщика до 1 марта следующего года (п. 5 стат. 226 НК). Бланк составляется с учетом требований федеральных органов.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Расчеты

ПРИМЕР 1

Возьмем для примера ситуацию, когда сотрудник за август 2016 года вместе зарплатой должен получить 60 000 рублей. Никакие вычеты ему не положены. Из его заработка исчислен и удержан НДФЛ, но в бюджет работодатель направил только половину этой суммы, так как не смог удержать налог со всего дохода.

Это значит, что НДФЛ исчисленный и удержанный должен составить 7800 рублей:

60 000 руб. ×13% = 7800 руб.

Но реально перечисленный подоходный налог будет составлять 3900 рублей:

30 000 руб. ×13% = 3900 руб.

Таким образом, сотрудник получит на руки 56 100 рублей, а в бюджет поступит не вся сумма налога. Значит, работодатель не в полной мере исполнил свои налоговые обязательства.

ПРИМЕР 2

В конце года должна быть заполнена справка 2-НДФЛ, а размер заработка сотруднику за последний месяц года начислен, но деньги еще не выданы. Как в этом случае отразить НДФЛ?

Доход за декабрь должен быть показан в форме 2-НДФЛ как начисленный за этот месяц. Исчисленный налог также в ней следует показать. Сумму налога за последний месяц года отражают как не удержанную. А после того, как зарплатная задолженность будет погашена, сумма НДФЛ удержана и передана в бюджет, в ИФНС нужно направить уточненную справку 2-НДФЛ.

Как видно, бухгалтер должен четко отслеживать, в чем разница НДФЛ исчисленного и удержанного.

Наказание за не удержание и не перечисление

Согласно статье 123 НК РФ, если у компании или ИП была возможность удержать и перечислить в госбюджет НДФЛ, но этого по каким-либо причинам не произошло, на налогового агента накладывают штрафные санкции. Их размер зависит от суммы не удержанного или не перечисленного налога: 20 процентов от нее.

Следите, чтобы налицо были объективные причины невозможности взять налог. Тогда не будет заботить вопрос о суммах НДФЛ исчисленного и удержанного, и в чем разница между ними, и почему она возникла.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Компании нередко дарят своим работникам подарки. Это могут быть определенные денежные суммы или закупленные специально по случаю товары, а иногда и собственная продукция. По общему правилу все подарки стоимостью до 4000 руб. не облагаются НДФЛ (пункт 28 ст.217 НК РФ). Рассмотрим подробно, когда нужно показывать подарки в 6-НДФЛ, как отражать стоимость подарков сверх лимита правильно, чтобы избежать претензий и лишних вопросов со стороны налоговых органов.

6-НДФЛ: подарки до 4000

В разделе 1 стоимость подарка отражается по строке 020, но если за год работник получил подарков общей стоимостью не более 4000 руб. – такие подарки можно вообще не отражать в декларации 6-НДФЛ. Об этом сказано в Письме ФНС от 21.07.2017 № БС-4-11/14329@.

Если стоимость подарков, врученных сотруднику в течение года, превысит 4000 руб., то сумму презентов и вычет необходимо показать в соответствующих строках формы 6-НДФЛ (строки 020 и 030).

Пример

За 1 квартал ООО «Локация» начислила доход своим сотрудникам в размере 210 000 руб. (по 70 000 руб. в месяц). Сумма стандартных вычетов за квартал составила 4200 руб. (по 1400 руб. в месяц). Дата выплаты зарплаты – 7 число.

НДФЛ в каждом месяце квартала составил: (70000 -1400) х 13% = 8 918 руб.

Сумма исчисленного НДФЛ за 3 месяца равна: (210000 – 4200) х 13% = 26754 руб.

Налог удержанный (стр. 070) не включает сумму за март, т.к. зарплата марта выплачена в апреле.

Кроме этого, в феврале сотруднику вручили подарок стоимостью 3500 руб., а сотруднице к 8 марта подарили 4000 руб. Так как эти суммы не превысили установленного лимита, подарки в 6-НДФЛ не отразили. Разделы 1 и 2 заполнили следующим образом:

Если в течение этого года те же работники получат еще подарки от фирмы, то в квартале, когда это произойдет, необходимо будет отразить общую стоимость всех подарков и показать вычет 8000 (4000 x 2 сотрудника) по строке 030.

Продолжим наш пример:

Допустим, что во втором квартале ежемесячная зарплата сотрудников оставалась такой же, как в 1 квартале – 70000 руб. Также 15 апреля сотрудники получили еще по подарку в связи с юбилеем фирмы — 5000 руб. каждый. Общая стоимость подарков за полугодие составила 17500 руб. (4000 + 3500 + 5000 + 5000). Тогда в Расчете за полугодие следует указать следующее:

По стр. 020 сумма дохода равна 437500 руб. (210 000 за 1 кв. + 210 000 за 2 кв. + 17500).

По стр. 030 с учетом вычета на подарки сумма составит 16 400 руб. (1400 х 6 мес. + 4000 + 4000).

Итого исчисленная сумма НДФЛ (стр. 040) равна 54 743 руб. ((437500 – 16400) х 13%).

При этом со сверхлимитной стоимости подарков следует удержать НДФЛ — 1235 руб. ((17500 – 8000) x13%).

В 1 квартале в 6-НДФЛ подарки до 4000 не были показаны. Налог с подарков, полученных в апреле, был удержан при выплате зарплаты за апрель и отражен в полугодовом Расчете.

Заполнение формы 6-НДФЛ за полугодие:

1. Компания вручила подарок, который освобожден от НДФЛ

Компания выдала сотрудникам подарки стоимостью до 4000 рублей. Такие презенты не облагаются НДФЛ.

В строке 020 раздела 1 расчета отражайте выплаты, которые освобождены от НДФЛ только частично. В частности, подарки. Такие доходы освобождены от НДФЛ в сумме, которая не превышает 4 000 рублей за налоговый период (п. 28 ст. 217 НК РФ).

Из общего правила есть исключение. Если сотрудник получит в течение года только доход, не облагаемый НДФЛ, его не нужно показывать в строке 020. Например, подарок до 4 тыс. рублей. В отношении таких выплат компания не является налоговым агентом и не сдает справки о доходах (письмо Минфина России от 08.05.13 № 03-04-06/16327).

Если заполнить выплату в расчете 6-НДФЛ, сведения за год не сойдутся со справками 2-НДФЛ (письмо ФНС России от 10.03.16 № БС-4-11/3852@).

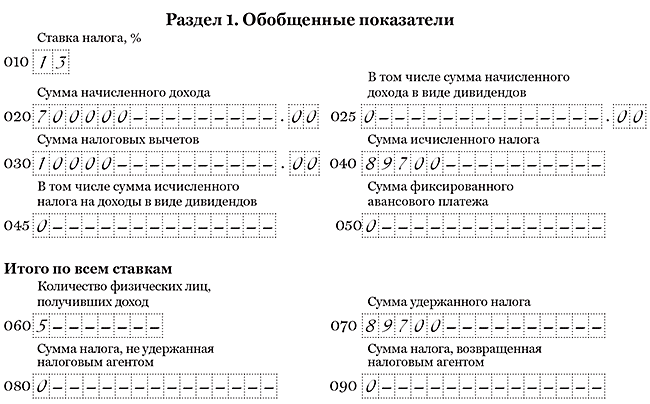

На примере

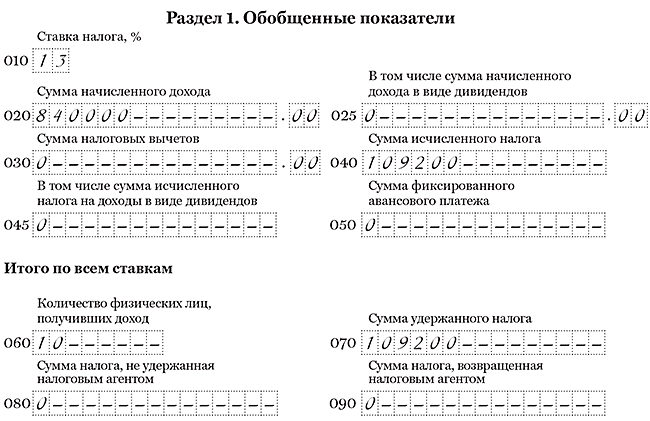

За полугодие компания начислила зарплату пяти сотрудникам — 700 000 руб., предоставила вычеты — 10 000 руб., удержала НДФЛ — 89 700 руб. ((700 000 руб. — 10 000 руб.) × 13%). Во втором квартале компания вручила работникам подарки стоимостью 3000 руб. за каждый. Всего на сумму 90 000 руб. Подарок каждому сотруднику не облагается НДФЛ, поэтому компания не отражала подарки в расчете за полугодие. Раздел 1 расчета компания заполнила, как в образце 54.

Если компания выдаст работнику подарок еще раз, то доход может превысить необлагаемый лимит. В периоде, когда это произойдет, отразите в расчете стоимость всех подарков, которые вручили с начала года. Вычет в 4000 рублей запишите в строку 030 расчета.

Образец 54. Как заполнить расчет, если компания вручила подарки дешевле 4 000 рублей:

Наверх

2. Компания вручила подарок дороже 4 000 рублей

Компания выдала сотруднику подарок к юбилею. Презент стоил дороже 4 000 рублей. Компания удержала НДФЛ с ближайшей зарплаты.

Выплаты, которые освобождены от НДФЛ только частично, отражайте в расчете 6-НДФЛ. В том числе подарки дороже 4 000 рублей (п. 28 ст. 217 НК РФ).

В разделе 1 подарок отражайте в периоде, когда компания вручила презент. В строке 020 запишите всю стоимость подарка, в строке 030 — вычет в 4000 рублей. В строке 040 заполните исчисленный НДФЛ. Строку 070 заполняйте, если смогли удержать НДФЛ с подарка в отчетном периоде. Строку 080 не заполняйте, если можете удержать НДФЛ до конца года.

НДФЛ с подарка удерживайте с ближайшего денежного дохода. Раздел 2 заполняйте в периоде, когда компания смогла удержать НДФЛ. В строке 100 запишите дату выдачи подарка. В строке 110 — день, когда удержали НДФЛ, а в строке 120 — следующий рабочий день.

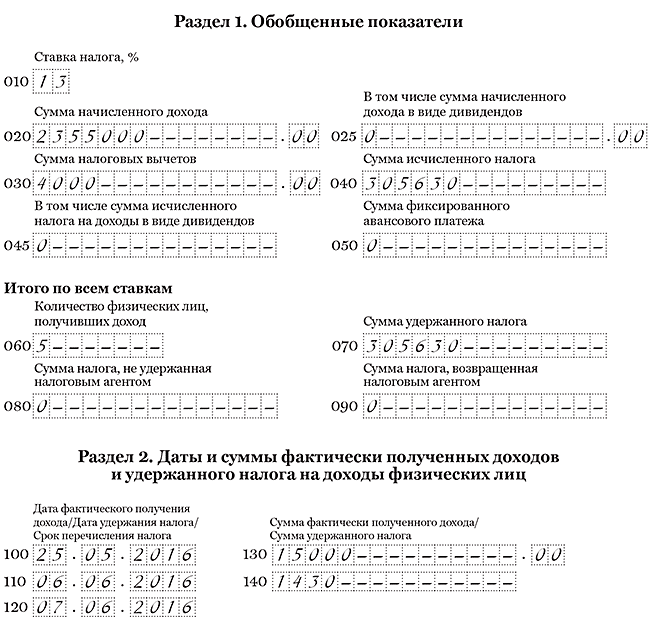

На примере

Компания 25 мая вручила сотруднику подарок к юбилею стоимостью 15 000 руб. В этот день исчислила НДФЛ — 1 430 руб. ((15 000 руб. — 4000 руб.) × 13%). Налог с подарка компания удержала с зарплаты за май, которую выдала 6 июня. Крайний срок перечисления НДФЛ с подарка — 7 июня.

Помимо подарка компания за полугодие начислила сотрудникам зарплату — 2 340 000 руб., исчислила и удержала НДФЛ — 304 200 руб. (2 340 000 руб. × 13%). В строке 020 компания заполнила подарок и зарплату — 2 355 000 руб. (2 340 000 + 15 000). В строке 030 компания записала необлагаемую сумму — 4 000 руб. В строке 040 и 070 — исчисленный и удержанный НДФЛ — 305 630 руб. (304 200 + 1430).

Разделы 1 и 2 расчета компания заполнила, как в образце 55.

Образец 55. Как заполнить расчет, если компания вручила подарки дороже 4 000 рублей:

Наверх

3. Компания вручила подарок сотруднику в отпуске за свой счёт

Компания вручила сотруднику подарок дороже 4 000 рублей. Работник до конца года находится в отпуске за свой счёт.

Стоимость подарков свыше 4 000 рублей за налоговый период облагается НДФЛ (п. 28 ст. 217 НК РФ). Такие доходы отражайте в расчете 6-НДФЛ.

Доход возник на дату, когда компания вручила презент. Поэтому подарок отразите в расчете за полугодие. В строке 020 запишите всю стоимость подарка. Необлагаемую сумму — 4 000 рублей — запишите как вычет в строке 030. В строке 040 заполните исчисленный налог. Поскольку сотрудник находится в неоплачиваемом отпуске, компания не сможет удержать НДФЛ до конца года. Поэтому отразите этот налог в строке 080.

В разделе 2 ФНС рекомендует показать операцию так. В строках 100 и 110 записать дату выдачи подарка, в строке 120 — следующий день, в строке 130 — размер дохода, а в строке 140 — 0 (письмо от 28.03.16 № БС-4-11/5278). Из кодекса такой порядок не следует. К тому же налоговики доработали программу, поэтому заполняйте расчет так. В строке 100 запишите дату выдачи подарка. А в строках 110 и 120 нулевые даты — 00.00.0000 (письмо ФНС России от 25.04.16 № 11-2-06/0333@). В строке 130 отразите стоимость подарка, а в строке 140 — ноль.

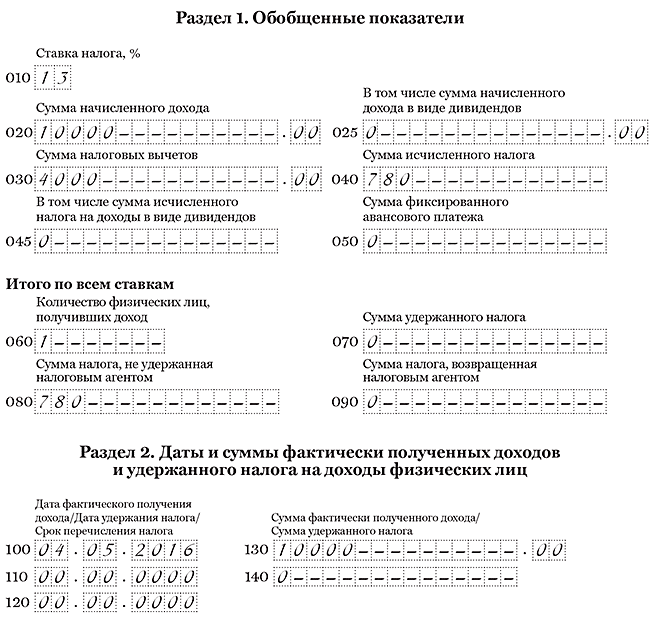

На примере

Компания 4 мая вручила сотруднику подарок стоимостью 10 000 руб. В этот день исчислила НДФЛ — 780 руб. ((10 000 руб. — 4000 руб.) × 13%). Работник до конца года находится в отпуске за свой счет. Компания не сможет удержать НДФЛ до конца года, поэтому записала его в строку 080. Все сотрудники находятся в отпуске за свой счет. Денежных выплат в течение года не было. Компания заполнила расчет, как в образце 56.

Образец 56. Как заполнить расчет, если компания вручила подарок и не удержала НДФЛ:

Наверх

4. Компания удержала НДФЛ с подарка сотруднику в следующем квартале

Компания в первом квартале вручила подарок сотруднику. Удержать НДФЛ сразу не смогла. Налог удержала только во втором квартале из зарплаты работника.

Налоговый агент обязан удержать НДФЛ в течение налогового периода с денежных доходов, которые будет выдавать «физику». В прошлом квартале компания выдала подарок сотруднику, но не смогла удержать НДФЛ. Поэтому в первом квартале компания показала только исчисленный налог.

Удержанный налог надо показать в расчете за полугодие. В разделе 1 запишите удержанный налог в строке 070. Так же заполните раздел 2. В строке 100 запишите дату выдачи подарка, в строке 110 — дату, когда компания смогла удержать НДФЛ, в строке 120 — следующий рабочий день.

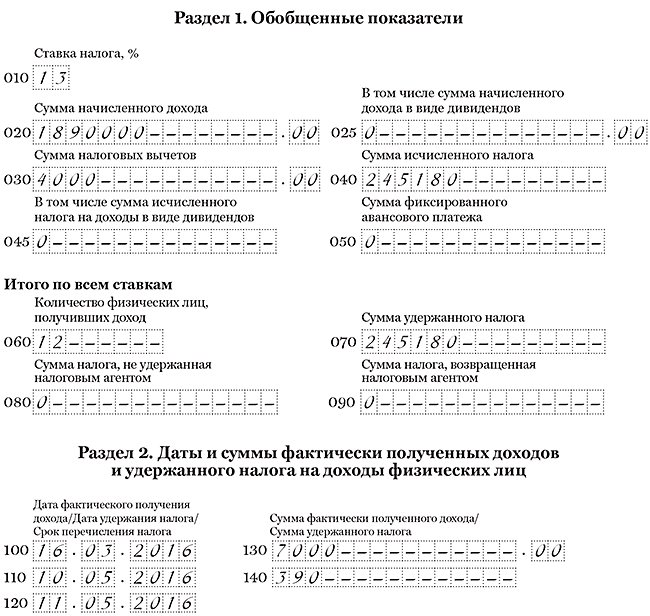

На примере

Компания 16 марта вручила подарок стоимостью 7 000 руб. сотруднику. В этот день компания исчислила НДФЛ — 390 руб. ((7 000 руб. — 4 000 руб.) × 13%). В разделе 1 расчета за первый квартал компания отразила подарок в строке 020, в строке 030 записала вычет — 4000 руб., в строке 040 поставила исчисленный НДФЛ.

10 мая компания выдала работнику зарплату, с которой смогла удержать НДФЛ с подарка. Компания записала налог с подарка в строке 070.

Компания за полугодие начислила доходы (включая подарок) 12 сотрудникам по ставке 13% — 1 890 000 руб., исчислила и удержала НДФЛ — 245 180 руб. ((1 890 000 руб. — 4 000 руб.) × 13%).

Налог с подарка компания отразила в строке 070 раздела 1 за полугодие. А выданный подарок и налог показала также в разделе 2 расчета. Дата получения дохода — 16 марта, а удержания НДФЛ — 10 мая. Отчет компания заполнила, как в образце 57.

Образец 57. Как заполнить расчет, если компания удержала НДФЛ с подарка в следующем квартале:

Наверх

5. Компания выдала материальную помощь менее 4 000 рублей

Компания в течение квартала выдала сотрудникам материальную помощь. Каждый работник получил за полугодие менее 4 000 рублей.

Выплаты, которые освобождены от НДФЛ только частично, надо отражать в расчете. Материальная помощь освобождена от налога в сумме, которая не превышает 4 000 рублей за налоговый период (п. 28 ст. 217 НК РФ).

В то же время, если сотрудник получил менее 4 000 рублей за год, компания не подает на него 2-НДФЛ (письмо Минфина России от 08.05.13 № 03-04-06/16327). Значит, и помощь в пределах необлагаемой суммы можно не отражать в расчете. Если заполнить выплату в расчете 6-НДФЛ, сведения за год не сойдутся со справками 2-НДФЛ (письмо ФНС России от 10.03.16 № БС-4-11/3852@).

На примере

За полугодие компания начислила зарплату 10 сотрудникам — 840 000 руб., удержала НДФЛ — 109 200 руб. (840 000 руб. × 13%). Во втором квартале компания выдавала работникам материальную помощь. Всего на сумму 100 000 руб. Помощь каждому сотруднику составила 3 500 руб. Поэтому компания не отражала эту выплату в расчете. Раздел 1 компания заполнила, как в образце 58.

Если компания выдаст работнику помощь еще раз, то доход может превысить необлагаемый лимит. В периоде, когда это произойдет, отразите в расчете сумму помощи, которую выдавали с начала года. При этом вычет в 4000 рублей запишите в строку 030 расчета.

Образец 58. Как заполнить расчет, если компания оказала материальную помощь менее 4 000 рублей:

Наверх

6. Компания выдала материальную помощь более 4 000 рублей

Компания во втором квартале выдала сотруднику материальную помощь в размере 15 000 рублей. От НДФЛ освобождены только 4 000 рублей.

Материальную помощь более 4000 рублей за налоговый период надо показать в расчете. В строке 020 запишите всю сумму помощи. А в строке 030 отразите вычет в виде необлагаемой суммы — 4 000 рублей (п. 28 ст. 217 НК РФ).

Дата получения дохода в виде материальной помощи — день выплаты (подп. 1 п. 1 ст. 223 НК РФ). На эту же дату компания удерживает НДФЛ. Поэтому день выплаты запишите в строках 100 и 110 раздела 2 расчета. Перечислить налог можно на следующий день.

На примере

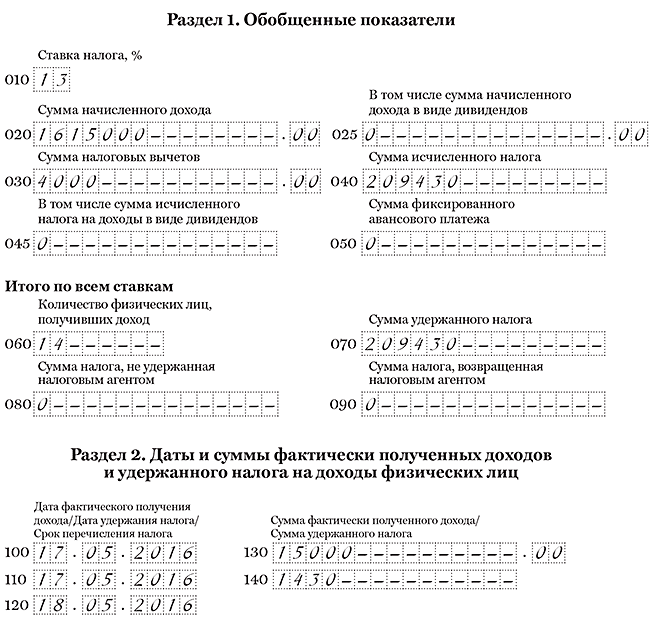

Компания 17 мая выдала сотруднику материальную помощь — 15 000 руб. В этот же день удержала НДФЛ — 1430 руб. ((15 000 руб. — 4 000 руб.) × 13%). Помимо материальной помощи в течение полугодия компания начислила доходы 14 сотрудникам — 1 600 000 руб., исчислила и удержала НДФЛ — 208 000 руб. (1 600 000 руб. × 13%).

Раздел 1. В строке 020 компания записала начисленные доходы и материальную помощь — 1 615 000 руб. (1 600 000 + 15 000). В строке 030 — вычет 4000 рублей. В строке 040 — НДФЛ с доходов и помощи 209 430 руб. (208 000 + 1430).

Раздел 2. В строках 100 и 110 компания отразила дату выдачи материальной помощи. В строке 120 — следующий рабочий день. В строке 130 компания записала материальную помощь полностью — 15 000 руб. Расчет компания заполнила, как в образце 59.

Образец 59. Как заполнить расчет, если компания оказала материальную помощь более 4 000 рублей:

Наверх

7. Компания выдала материальную помощь вместе с отпускными

Компания выдала работнику отпускные и материальную помощь к отпуску, которая облагается НДФЛ.

Выплаты можно показать в одном блоке строк 100–140, если по ним совпадают все три даты: получения дохода, удержания НДФЛ и крайний срок перечисления налога. Дата получения дохода и удержания НДФЛ по отпускным и материальной помощи — это дата выплаты. Эту дату компания отражает в строках 100 и 110. В строке 120 компания пишет крайний срок перечисления налога. НДФЛ с отпускных можно заплатить до конца месяца (п. 6. ст. 226 НК РФ). А вот налог с материальной помощи — не позднее следующего дня. Даты в строках 120 отличаются. Значит, в разделе 2 отражайте выплаты отдельно.

На примере

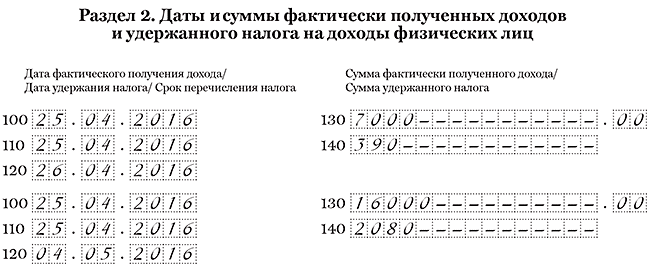

Компания 25 апреля выдала сотруднику отпускные — 16 000 руб. и материальную помощь к отпуску — 7 000 руб. В этот же день компания удержала и перечислила НДФЛ с этих выплат — 2 080 руб. (16 000 руб. × 13%) и 390 руб. ((7 000 руб. — 4 000 руб.) × 13%).

Дата получения дохода и удержания НДФЛ — 25 апреля. Крайний срок перечисления НДФЛ с отпускных — 30 апреля. Это выходной, поэтому срок переносится на 4 мая. Налог с материальной помощи надо платить не позднее 26 апреля. Компания заполнила выплаты в разных блоках строк 100–140, как в образце 60.

Образец 60. Как отразить отпускные и материальную помощь, выданные в один день:

Наверх

Сроки сдачи 6-НДФЛ в 2018 году

Отчет по форме 6-НДФЛ в ИФНС предоставляется в следующие сроки:

- До 30 апреля 2018 года – за 1 квартал 2018 года;

- До 31 июля 2018 года – за полугодие 2018 года;

- До 31 октября 2018 года – за 9 месяцев 2018 года;

- До 1 апреля 2019 года – за 2018 год.

Важно! В случае нарушения сроков сдачи 6-НФДЛ штраф составит 1000 рублей за каждый месяц. Если представленные сведения содержат недостоверную информацию, то штраф составит 500 рублей.

Несмотря на то, что указанные сроки штрафов могут не являться для компании существенными, то следует также помнить о том, что при просрочке в более чем 10 дней налоговики вправе заблокировать расчетный счет налогоплательщика. А это уже для компании окажется более существенным наказанием.

|

Для того, чтобы определиться с датой удержания налога в форме 6-НДФЛ, обратиться следует к Налоговому кодексу (ст. 226 НК РФ). В качестве даты удержания НДФЛ понимают дату фактической выплаты дохода, то есть с суммы дохода налоговые агенты и удерживают налог. Даже если доход физлицо получает не деньгами, то НДФЛ все равно необходимо удержать и налог в этом случае будет иметь денежное выражение. Удержание налога происходит за счет иных доходов, получаемых работником в денежной форме.

Когда информация отражается в 6-НДФЛ

В первую очередь следует помнить, что за некоторыми исключениями любой доход филица подлежит обложению налогами. При выплате заработной платы работнику в первый раз работодатель получает статус налогового агента. В этом случае его обязанностью является рассчитать и удержать с зарплаты работника НДФЛ, а также отразить этот процесс в отчетных документах. В качестве основания для исчисления и удержания НДФЛ рассматриваются:

- выплата зарплаты;

- отпускные и больничные и иные выплаты;

- подарки, выдаваемые работникам;

- расчеты, проводимые по актам выполненных работ с подрядчиками;

- выплаты за определенные виды работ по совместительству;

- беспроцентные или низкопроцентные займы.

При начислении любого из указанных видов дохода, в расчете 6-НДФЛ нужно будет внести о них запись.

Важно! Форма 6-НДФЛ предоставляется ежеквартально. Крайний срок сдачи – последний день месяца, следующий за отчетным периодом, в данном случае кварталом. Особенностью формы является то, что в ней могут различаться даты исчисления, удержания и перечисления налога.

В каких случаях удерживается налог с дохода физлица

Основными доходами с которого удерживается НДФЛ являются заработная плата, подарки сотрудникам и т.д.

НДФЛ с заработной платы

В соответствии с НК РФ, информация по заработной плате в отчете должна указываться не позднее крайнего числа месяца, за который производится расчет. При этом выдача зарплаты возможна не в тот же день, а уже на следующий, то есть в следующем месяце. Налог с зарплаты удерживается уже в тот день, когда заработная плата выдается работнику (наличными или перечисляется на карту).

Аванс обложению НДФЛ не подлежит, в 6-НДФЛ указывается только дата его выплаты и сумма.

Расчет налога производится с полной суммы заработной платы – с той, которую указывают в конце месяца. Таким образом, вычет НДФЛ происходит с этой же суммы по окончании срока.

НДФЛ по гражданско-правовому договору

При заключении с работником ГПД (гражданско-правовой договор), расчет производится по итогу выполненных работ с соответствии с составленным актом. В этом случае временные рамки по расчету устанавливаются не месяцами а положениями договора. Если оплата производится в несколько этапов, то это не будет считаться авансами, а значит каждая операция подлежит обложению НДФЛ. Все данные подлежат отражению в 6-НДФЛ. При этом заполняются следующие строки:

- исчисление;

- удержание;

- выдачи;

- перечисление в госорган.

Одной из особенностей таких расчетов считается то, что дата удержания и выдачи должны совпадать, при этом исчисление возможно раньше по сроку. Уплата налога в бюджет возможна только после того, как подрядчику будет перечислена положенная выплата и удержан налог.

Подарок сотруднику

Если обратиться к НК РФ, то практически любой доход физлица облагается налогом. Не являются исключением и доходы, полученные в натуральной форме от работодателя. Отражается ли стоимость полученного подарка в 6-НДФЛ будет зависеть от:

- стоимости подарка, выраженного в денежном эквиваленте;

- даты получения;

- возможности удержания НДФЛ.

При этом следует помнить, что существуют случаи, при которых подарок не подлежит обложению НДФЛ. Это возможно с том случае, если подарок по стоимости не превышает 4000 рублей. Однако, существуют и иные факторы, позволяющие не удерживать с подарка налог. Например, работодатель не может удержать налог в календарном году. В этом случае на следующий год обязанность не переходит.

Дата, когда НДФЛ исчислен, доход в виде подарка получен и налог удержан могут не совпадать. Предположим, что сотруднику был подарен электрический чайник. При таком подарке налог нужно будет удержать со следующей заработной платы. Если до окончания календарного года никаких выплат работодатель не производит, то с полученного дохода НДФЛ удержать невозможно.

Второй раздел 6-НФДЛ содержит следующие даты для заполнения:

- стр. 100 – дата фактического получения дохода (например, если речь идет о выплате зарплаты, то указывается последнее число расчетного месяца);

- стр. 110 – дата удержания налога;

- стр. 120 – сроки уплаты налога.

Как правило, датой уплаты налога в бюджет является следующий после выплаты вознаграждения день. Однако, для отдельных выплат установленные иные условия. Например, если речь идет об отпускных или больничных выплатах, то налог следует перечислить не позднее крайней даты того месяца, в котором производилась выплата (Читайте также статью ⇒ Как сдать корректировки по 2-НДФЛ и 6-НДФЛ).

Отражаем в 6-НДФЛ начисленный и удержанный налог

Отражение даты УН в 6-НДФЛ напрямую зависит от момента исчисления НДФЛ. К примеру, начисленный налог отражается в 6-НДФЛ:

- при оплате труда — последним днем месяца, за который она получена;

- при увольнении — последним днем работы сотрудника;

- в условиях признания дохода в виде экономии от процентов — последним днем месяца (на протяжении действия договора займа).

О налогообложении материальной выгоды и отражении в учете выданного сотруднику беспроцентного займа узнайте из статьи «Проводки при выдаче беспроцентного займа сотруднику».

Дата УН для указанных ситуаций будет следующей:

- для «зарплатного» дохода — день выплаты заработка;

- для «увольнительной» выплаты — день расчета с уволенным сотрудником;

- для «процентной экономии» — день ближайшей денежной выплаты за днем получения дохода.

Важно, что дата УН попадает в раздел 2 формы 6-НДФЛ за один отчетный период с датой начисления налога, если выплаты физическим лицам имеют место в том же периоде. Если же на отчетный период приходится только дата получения дохода (и соответственно, исчисления НДФЛ), а дата выплаты денег — на следующий, то и дата удержания пойдет следующим отчетом.

К примеру, НДФЛ с начисленного в июне заработка, который выдается в июле, попадает в стр. 110 расчета 6-НДФЛ за 9 месяцев. Хотя данные о начисленном заработке и исчисленном налоге найдут отражение уже в разделе 1 полугодового отчета.

Еще момент, который следует учитывать: дата удержания НДФЛ в 6-НДФЛ никогда не совпадет со сроком перечисления налога. Даже если вы заплатите налог в бюджет в день выплаты дохода. Дело в том, что в стр. 120 приводят срок, в который НДФЛ должен быть перечислен по закону. Это либо следующий за днем выплаты день, либо ближайший рабочий, если выплата прошла перед выходным, либо последний день месяца — для пособий и отпускных.

Понять особенности отражения в 6-НДФЛ начисленного и удержанного налога вам помогут материалы нашего сайта:

- «Как правильно отразить в форме 6-НДФЛ отпускные?»;

- «Как правильно отразить разовую премию в 6-НДФЛ»;

- «Как правильно отразить аванс в форме 6-НДФЛ (нюансы)?».

Нюансы 6-НДФЛ: налог удержан, но не перечислен

Случается, что налоговый агент НДФЛ из дохода удержал, отразил эту операцию в 6-НДФЛ (заполнив, в том числе все даты по стр. 100, 110 и 120), однако по какой-то причине в бюджет его вовремя не перечислил (финансовые затруднения, блокировка расчетного счета, халатность ответственного работника и др.).

В этой ситуации необходимо помнить одно правило: чем позже НДФЛ попадет в бюджет, тем больше материальные потери компании, поскольку за каждый день просрочки придется уплатить пени (ст. 75 НК РФ). Первым днем начисления пеней будет день, следующий за датой, указанной в расчете в стр. 120.

За что могут начислить пени по 6-НДФЛ, узнайте .

Финансовые затраты из-за несвоевременной уплаты НДФЛ возрастут, если погасить налоговый долг фирма не успела до проверки налоговиков — они вправе оштрафовать ее за неправомерное неперечисление налога (ст. 123 НК РФ).

А если налоговый агент пойдет в суд, не согласившись со штрафными санкциями, возникнут еще и судебные издержки.

В последующих разделах нашего материала остановимся на особенностях заполнения предназначенной для отражения даты УН строки 6-НДФЛ в различных ситуациях.

Как удержать в 2019 году налог по договору ГПХ и заполнить дату удержания в 6-НДФЛ?

Выплата физическому лицу дохода по договору гражданско-правового характера (ГПХ) — это также повод для расчета и удержания НДФЛ, как и в ситуации с «зарплатным» доходом.

Об отличительных признаках договора подряда узнайте из материала «Гражданско-правовой договор с физическим лицом».

Необходимо отметить, что для целей НДФЛ вообще и расчета 6-НДФЛ, в частности, даты начисления указанных видов доходов (стр. 100) различаются:

- для зарплаты (дохода, полученного сотрудником за выполнение трудовой функции в рамках трудового договора) это последний день месяца, за который она начислена;

- для дохода по договору ГПХ (платы за выполненную работу) — день его получения.

Несмотря на указанные отличия в дате исчисления налога, дата удержания в ситуации выплаты дохода по договору ГПХ определяется аналогично дате УН по трудовому договору, как день выплаты вознаграждения. А это значит, что при заполнении расчета в части доходов по ГПХ даты в строках 100 и 110 совпадут.

Между тем ГПХ-договор обладает одной особенностью, которая оказывает влияние на отражение даты УН в 6-НДФЛ.

Если исполнитель в период выполнения работы (оказания услуги) получает от заказчика авансы, они приравниваются к доходам и облагаются НДФЛ независимо от их величины, периода выплаты и иных условий.

Как ГПХ-авансы влияют на заполняемую в 6-НДФЛ дату УН, расскажем в следующем разделе.

Авансовая сумма в 6-НДФЛ: виды и даты

Понятие «аванс» применяется в хозяйственном обороте повсеместно. В общем случае аванс представляет собой предоплаченную сумму (до определения окончательного дохода). Это в одинаковой мере можно применять и в отношении:

- «зарплатного» аванса, выплачиваемого в силу законодательства работнику, оформленному по трудовому договору;

- аванса по договору ГПХ, выплата которого определяется условиями договора по воле его сторон;

- фиксированных авансовых платежей — выплачиваемых в силу требований налогового законодательства работающими на патенте иностранцами.

Несмотря на однозначное толкование термина «аванс», отражение даты УН с авансовых выплат в 6-НДФЛ в указанных случаях имеет свои особенности.

Дата УН при выплате «зарплатного» аванса

При установлении даты УН по «зарплатному» авансу необходимо исходить из следующего:

- аванс — это часть заработка;

- в целях исчисления НДФЛ зарплата считается доходом, дата получения которого приходится на последний день месяца, за который зарплата начислена (п. 2 ст. 223 НК РФ).

В этой связи:

- аванс еще не считается доходом;

- НК РФ удерживать НДФЛ с авансовых сумм не требует.

Следовательно, отдельно факт выплаты аванса в 6-НДФЛ не отражается и включается в этот отчет только в составе зарплаты начисленной, то есть в последний день месяца. Дата УН для дохода в виде зарплаты (включая «зарплатный» аванс) — день выплаты заработка по окончании отработанного месяца.

Дата УН при ГПХ-авансе

Аванс, выплаченный заказчиком подрядчику — физическому лицу, налоговым законодательством расценивается иначе, чем «зарплатный». Дело в том, что договор ГПХ может предусматривать различные схемы оплаты:

- поэтапно (на основании оформленных актов выполненных работ);

- после выполнения полного объема предусмотренных договором работ (с авансами и без них).

Поэтапная приемка и оплата означают получение исполнителем оплаты за часть выполненной работы, принятой заказчиком, т. е. фактически полученный доход. Тот же подход и к авансам — на этом настаивают чиновники Минфина (письмо от 26.05.2014 № 03-04-06/24982), основываясь на НК РФ (подп. 1 п. 1 ст. 223).

Аналогия с «зарплатным» авансом здесь неуместна, поскольку характер полученных доходов различается.

Таким образом, дата УН в 6-НДФЛ возникает при каждой выдаче исполнителю аванса — это день перечисления денег на его карту или получения наличных в кассе.

Подробнее об отражении авансов по договору ГПХ в 6-НДФЛ см. .

Дата УН и фиксированные авансы

Дата УН в 6-НДФЛ имеет особенности еще в одном случае — если фирма выплатила доход работающему на основе патента иностранцу (при соблюдении определенных условий).

В этом случае уплаченные работником фиксированные авансовые платежи отражаются в строке 050 отчета 6-НДФЛ и уменьшают исчисленный с заработков «патентных» иностранцев НДФЛ.

Параметр «Дата УН» в 6-НДФЛ появится в том случае, если «иностранные» авансы оказались меньше исчисленного с зарплаты иностранца НДФЛ. До тех пор пока аванс не исчерпан, в строке с датой УН ставится «0».

В заполнении строк НДФЛ-отчета по «иностранным» авансам поможет материал «Нюансы заполнения 6-НДФЛ по “патентным” иностранцам».

Экономия на процентах и дата удержания налога в 6-НДФЛ

Необходимость удержать налог возникает у налогового агента в ситуации выдачи своему работнику низкопроцентных и (или) беспроцентных займов.

ВНИМАНИЕ! Экономия на процентах — это подлежащий обложению НДФЛ и отражению в НДФЛ-отчетности доход (ст. 212 НК РФ).

В 6-НДФЛ появится заполненная строка с датой УН, если:

- заем выдан в рублях и плата за использование заемных денег — не выше 2/3 ставки рефинансирования Банка России;

- заемным средством является валюта, и размер ставки не превышает 9%;

- деньги выданы на беспроцентных условиях (вне зависимости от вида валюты);

- в отчетном периоде имели место облагаемые НДФЛ денежные выплаты в пользу заемщика.

ВАЖНО! Дата УН с дохода в виде материальной выгоды по займам — это дата ближайшей денежной выплаты в адрес получившего заем физического лица (п. 4 ст. 226 НК РФ). Самая распространенная ситуация — дата УН выпадает на день получения работником заработка. При расчете налога следует помнить об ограничителе удерживаемой суммы НДФЛ — не более 50% от денежной выплаты.

О дате получения дохода в виде материальной выгоды расскажет материал «Как облагается материальная выгода НДФЛ (ставка)?».

Подарок сотруднику: как отразить дату удержания НДФЛ

Подарком принято считать доход работника, выдаваемый ему обычно в натуральной форме. На отражение в 6-НДФЛ даты УН могут оказывать влияние такие параметры:

- стоимость подарка;

- наличие у дарителя возможности удержания НДФЛ из выплачиваемых работнику денег.

Дата УН может появиться в 6-НДФЛ:

- в периоде получения подарка;

- в последующих отчетных периодах (до окончания календарного года).

Она совпадет с датой выдачи подарка в том случае, если в этот же день выдали зарплату или подарком были деньги.

ВНИМАНИЕ! Налоговое правило в отношении «подарочных» доходов: НДФЛ удерживается из любых положенных работнику денежных выплат, а величина удержания не может превышать 50% от них (п. 4 ст. 226 НК РФ).

Если удержать НДФЛ получится только в следующих после выдачи подарка периодах, в месяце получения работником «подарочного» дохода его стоимость отражается в стр. 020 первого раздела 6-НДФЛ, но в стр. 080 неудержанный налог пока не показывается.

Как оформить 6-НДФЛ в 1С, расскажем в этой статье.

Когда все-таки сотруднику будут выплачены деньги и у работодателя появится возможность удержания НДФЛ с «подарочного» дохода, в очередном отчете 6-НДФЛ по строке 100 второго раздела заполняется дата получения дохода, а в стр. 110 и 120 — даты УН и срок перечисления налога.

Может возникнуть ситуация, когда дата УН с подарка вообще не найдет отражения в 6-НДФЛ — об этом в следующем разделе.

О «подарочных» нюансах НДФЛ расскажут размещенные на нашем сайте материалы:

- «Когда платить НДФЛ с подарков?»;

- «Детям — подарки, организации — налоги».

В каком случае строка о дате удержания налога в 6-НДФЛ с «подарочного» дохода не будет заполнена никогда?

Дата УН при получении подарка в 6-НДФЛ не указывается, если:

- стоимость дара не превысила 4 000 руб.;

- работодателю не удалось удержать НДФЛ до конца календарного года.

Дата УН в первом случае будет отсутствовать, поскольку с подарка дешевле 4 тыс. руб. НДФЛ удерживать нет необходимости (п. 28 ст. 217 НК РФ). При этом в 6-НДФЛ такой подарок можно не показывать вовсе (см.: «Отражать ли в 6-НДФЛ подарки и призы дешевле 4 000 рублей»). Либо отразить в первом разделе расчета общую стоимость подарка по стр. 020, а необлагаемую сумму — по строке 030 в составе вычетов. Такой подход позволит правильно рассчитать НДФЛ, если в течение года работник неоднократно получает частично освобожденные от налога доходы.

Вторая из указанных ситуаций может возникнуть в том случае, если совпали 2 обстоятельства:

- после выдачи подарка работодатель никаких денег своему работнику не выплачивал;

- календарный год закончился.

При этом налоговое законодательство не позволяет налоговому агенту бесконечно ждать, пока в новом отчетном году получится удержать НДФЛ.

Заполнение 6-НДФЛ в периоде выдачи подарка такое:

- стр. 100 и 130 второго раздела — поставить дату и сумму «подарочного дохода»;

- стр. 110, 120 и 140 заполнить нулями.

Стр. 080, предназначенная для отражения в 6-НДФЛ неудержанного налога, появится только в годовом отчете, когда станет ясно, что налог удержать уже невозможно.

ВНИМАНИЕ! Невозможность удержания НДФЛ в условиях закончившегося календарного года налагает на работодателя дополнительную обязанность — сообщить об этом налоговикам и получателю подарка (п. 5 ст. 226 НК РФ).

Об обязанностях налогового агента в ситуации невозможности удержания НДФЛ см. в этом материале.

Добавить комментарий