Строка 1190 баланса

Содержание

- Строка 1260 «Прочие оборотные активы»

- Сущность строки 1260 «Прочие оборотные активы» бухгалтерского баланса

- Понятие оборотных активов

- Состав прочих оборотных активов и используемые счета

- Пример включения хозяйственных операций в строку №1260

- Значение увеличения показателей строки №2160

- Отражение внеоборотных активов в бухгалтерском балансе (кроме финансовых вложений)

Строка 1260 «Прочие оборотные активы»

⇐ ПредыдущаяСтр 4 из 6

По строке 1260 отражают остатки оборотных активов, не нашедших своего отражения по другим статьям разд. II «Оборотные активы». При заполнении этой строки баланса используются, в частности, данные о дебетовых сальдо на отчетную дату по счетам:

— 76 «Расчеты с разными дебиторами и кредиторами» — в отношении сумм НДС, начисленных при отгрузке ценностей, выручку от продажи которых определенное время нельзя признать в бухучете;

— 46 «Выполненные этапы по незавершенным работам» — в отношении выполненных этапов по незавершенным работам, имеющих самостоятельное значение (по договорной стоимости);

— 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» — в отношении сумм НДС, исчисленных с полученных организацией авансов и предоплат (частичной оплаты), которые отражаются обособленно по дебету этих счетов;

— 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет «Акцизы», — в части сумм акцизов, подлежащих вычетам;

— 81 «Собственные акции, выкупленные у акционеров» — в части акций (долей), выкупленных с целью перепродажи;

— 94 «Недостачи и потери от порчи ценностей» — в части стоимости недостающих или испорченных материальных ценностей, по которым не принято решение о порядке списания (на затраты производства либо на расходы на продажу, на прочие расходы либо на виновных лиц).

Экономическое содержание статей пассива баланса

Раздел III. Капитал и резервы

Строка 1310 «Уставный капитал (складочный капитал,

Уставный фонд, вклады товарищей)»

По этой строке отражается сальдо по счету 80, которое должно соответствовать размеру уставного капитала (складочного капитала, уставного фонда), зафиксированному в учредительных документах организации. При этом не имеет значения, полностью участники на отчетную дату внесли свои вклады или нет.

Строка 1320 «Собственные акции, выкупленные у акционеров»

По этой строке отражается стоимость собственных акций, выкупленных у акционеров, которая вычитается из уставного капитала. Эти затраты отражают по дебету счета 81 «Собственные акции (доли)».

Собственные акции могут выкупаться обществом как для перепродажи, так и для аннулирования и последующего уменьшения в результате этой операции величины уставного капитала.

В разд. III пассива по строке «Собственные акции, выкупленные у акционеров» показываются акции, выкупленные для аннулирования. Их стоимость показывается в круглых скобках.

Акции, выкупленные для последующей перепродажи, здесь не отражаются. Их стоимость показывается в разд. II актива баланса по статье «Прочие оборотные активы».

Строка 1340 «Переоценка внеоборотных активов»

По строке 1340 необходимо указать сумму увеличения стоимости основных средств и нематериальных активов от их переоценки.

Организации имеют право один раз в год (по состоянию на конец года) переоценивать основные средства и нематериальные активы. Это нужно для того, чтобы в учете и отчетности они отражались по рыночной стоимости.

При заполнении строки 1340 баланса указывают остаток по кредиту счета 83 «Добавочный капитал», связанный с дооценкой внеоборотных активов.

Строка 1350 «Добавочный капитал (без переоценки)»

По строке 1350 указывают кредитовый остаток по счету 83 «Добавочный капитал» на отчетную дату. В данный показатель не включают суммы дооценки от переоценки основных средств и нематериальных активов (которые учитываются по строке 1340 баланса).

Добавочный капитал может формироваться за счет:

— эмиссионного дохода;

— курсовой разницы, связанной с расчетами с учредителями по вкладам, в том числе вкладам в уставный (складочный) капитал организации, выраженным в иностранной валюте (п. 14 ПБУ 3/2006);

— суммы НДС, восстановленного учредителем при передаче имущества в качестве вклада в уставный капитал и переданного учреждаемой организации.

Строка 1360 «Резервный капитал»

По строке 1360 баланса указывают сумму, учтенную по кредиту счета 82 «Резервный капитал». Это данные о величине резервного капитала (фонда), который образован как в соответствии с учредительными документами организации, так и в соответствии с законодательством.

Сущность строки 1260 «Прочие оборотные активы» бухгалтерского баланса

Все организации по завершении года заполняют форму бухгалтерского баланса, для того чтобы предоставить сведения о материальном положении предприятия. Баланс представляет собой сгруппированную информацию о наличии имущества и обязательств в денежном выражении на дату отчета. Форма включает в себя две равные части: актив и пассив, первый включает в себя два раздела, а второй три.

Строка 1260 бухгалтерского баланса «Прочие оборотные активы» входит во второй раздел активной части и собирает в себе информацию об имуществе в стоимостном выражении, не включенном в другие строки.

Понятие оборотных активов

Оборотные активы собирают в своем понятии все средства, используемые в разных промежутках времени: год или цикл производства. В течение такого периода они списывают свою стоимость на готовую продукцию либо на поступившие денежные средства.

Оборотные активы отражаются во втором разделе активной части баланса, их формирование происходит за счет собственных средств организации или заемных ресурсов.

Информацию по оборотным активам можно увидеть во втором разделе отчетной формы. Для средств, не нашедших применения в этом понятии, существует отдельная 1260 строка баланса «Прочие оборотные активы».

Состав прочих оборотных активов и используемые счета

В состав прочих оборотных активов включаются:

- Выручка, полученная от реализации и полученное право на собственность, если регистрация на покупателя еще не совершена. Приложением может быть пояснения к бухгалтерскому балансу;

- Начисленный налог на добавленную стоимость с выручки за реализацию продукции, которая еще не признана;

- Стоимостное выражение бракованных материалов, а также недостачи, при которой виновное лицо еще не определено;

- Начисленная, но еще не предъявленная сумма оплаты на основании договора строительных работ;

- Стоимостное выражение акций, которые приобретены для дальнейшей продажи.

При формировании строки прочие оборотные активы в балансе может быть использовано дебетовое сальдо следующих счетов: 45, 46, 62, 68, 69, 81, 94.

Пример включения хозяйственных операций в строку №1260

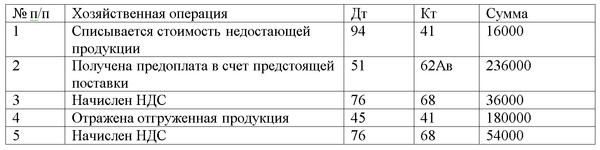

Для наглядности теоретических аспектов следует привести пример с конкретными данными:

В организации при проведении проверки наличия имущества была выявлена недостача на сумму 16000 руб.

24 марта получена предоплата за продукцию в сумме 236000 руб., в том числе НДС.

29 марта отгружена продукция согласно договору. Стоимость продажи составила 354000 руб., в том числе НДС.

Себестоимость продукции составила 180000 руб.

Отражение в учете:

В строке №1260 будут отражены следующие суммы: 16000+36000+54000=106000 руб.

Значение увеличения показателей строки №2160

На предприятии рекомендуется проведение специального анализа оборачиваемости активов бухгалтерского баланса, который помогает проследить динамику роста средств предприятия.

Одним из результатов проведенного анализа может стать увеличение показателей, входящих в строку 1260, это говорит о том, что организация разумно пользуется денежными средствами и ведет деятельность стабильно.

Подводя итоги, можно отметить, что прочие оборотные активы строка 1260 – это экономические возможности предприятия, которые не подходят для отражения в ключевых строках второго раздела активной части бухгалтерского баланса.

Отражение внеоборотных активов в бухгалтерском балансе (кроме финансовых вложений)

В активе бухгалтерского балансаотражаются имеющиеся на предприятии хозяйственные средства по виду и размещению их в процессе производства на момент составления баланса.

В соответствии с нормативными документамиактив бухгалтерского баланса состоит из двух разделов:

— внеоборотные активы;

— оборотные активы.

Каждый раздел бухгалтерского баланса состоит из совокупности статей, данные по которым, кроме отчетного периодадолжны быть приведены минимум за два года – предыдущий год и предшествующий предыдущему.

Бухгалтерская отчетность составляется ежеквартально, и в качестве даты конца отчетного периода принимается последний календарный день отчетного периода.

Внеоборотные активы

· Нематериальные активы

· Основные средства

· Незавершенное строительство

· Доходные вложения в материальные ценности

· Долгосрочные финансовые вложения

· Отложенные налоговые активы

· Прочие внеоборотные активы

Все виды вложений во внеоборотные активы учитываются по сумме фактических затрат, связанных с приобретением, созданием основных средств и нематериальных активов.

Вложения во внеоборотные активы учитываются в составе баланса с использованием счетов: 07 «Оборудование к установке», 08 «Вложения во внеоборотные активы»

Счет 07 «Оборудование к установке» предназначен для обобщения информации о наличии и движении технологического, энергетического и производственного оборудования (включая оборудование для мастерских, опытных установок и лабораторий), требующего монтажа и предназначенного для установки в строящихся (реконструируемых) объектах. Этот счет используется организациями-застройщиками. Счет балансовый, активный.

К оборудованию, требующему монтажа, также относится оборудование, вводимое в действие только после сборки его частей и прикрепления к фундаменту или опорам, к полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений, а также комплекты запасных частей такого оборудования. В состав этого оборудования включаются контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе устанавливаемого оборудования.

Оборудование к установке принимается к бухгалтерскому учету по дебету счета 07 «Оборудование к установке» по фактической себестоимости приобретения, складывающейся из стоимости по ценам приобретения и расходов по приобретению и доставке этих ценностей на склады организации.

Стоимость оборудования, сданного в монтаж, списывается со счета 07 «Оборудование к установке» в дебет счета 08 «Вложения во внеоборотные активы

Счет 08 «Вложения во внеоборотные активы» предназначен для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, земельных участков и объектов природопользования, нематериальных активов. Счет балансовый, активный.

К счету 08 «Вложения во внеоборотные активы» могут быть открыты субсчета:

08-1 «Приобретение земельных участков»,

08-2 «Приобретение объектов природопользования»,

08-3 «Строительство объектов основных средств»,

08-4 «Приобретение объектов основных средств»,

08-5 «Приобретение нематериальных активов»,

08-6 «Перевод молодняка животных в основное стадо»,

08-7 «Приобретение взрослых животных»,

08-8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» и др.

На субсчете 08-1 «Приобретение земельных участков» учитываются затраты по приобретению организацией земельных участков.

На субсчете 08-2 «Приобретение объектов природопользования» учитываются затраты по приобретению организацией объектов природопользования.

На субсчете 08-3 «Строительство объектов основных средств» учитываются затраты по возведению зданий и сооружений, монтажу оборудования, стоимость переданного в монтаж оборудования и другие расходы, предусмотренные сметами, сметно-финансовыми расчетами и титульными списками на капитальное строительство (независимо от того, осуществляется это строительство подрядным или хозяйственным способом).

На субсчете 08-4 «Приобретение объектов основных средств» учитываются затраты по приобретению оборудования, машин, инструмента, инвентаря и других объектов основных средств, не требующих монтажа.

На субсчете 08-5 «Приобретение нематериальных активов» учитываются затраты на приобретение нематериальных активов.

На субсчете 08-6 «Перевод молодняка животных в основное стадо» учитываются затраты по выращиванию в организации молодняка продуктивного и рабочего скота, переводимого в основное стадо.

На субсчете 08-7 «Приобретение взрослых животных» учитывается стоимость взрослого и рабочего скота, приобретенного для основного стада или полученного безвозмездно, включая расходы по его доставке.

На субсчете 08-8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» учитываются расходы, связанные с выполнением научно-исследовательских, опытно-конструкторских и технологических работ.

По дебету счета 08 «Вложения во внеоборотные активы» отражаются фактические затраты застройщика, включаемые в первоначальную стоимость объектов основных средств, нематериальных активов и других соответствующих активов.

Сальдо по счету 08 «Вложения во внеоборотные активы» отражает величину вложений организации в незавершенное строительство, незаконченные операции приобретения основных средств, нематериальных и других внеоборотных активов, а также формирования основного стада.

Сформированная первоначальная стоимость объектов основных средств, нематериальных активов и др., принятых в эксплуатацию и оформленных в установленном порядке, списывается с кредита счета 08 «Вложения во внеоборотные активы» в дебет счетов 01 «Основные средства», 04 «Нематериальные активы» и др.

Дата добавления: 2015-11-23; просмотров: 696 | Нарушение авторских прав

Добавить комментарий