Статус составителя в платежке

Содержание

Какие значения указываются в статусе составителя в платёжном поручении?

В соответствии с приказом Министерства Финансов России от 12.11.2013 №107-н при заполнении поля 101 платёжного поручения указываются коды статуса составителя:

| Код статуса | Пояснение |

| 01 | Налогоплательщик – юридическое лицо |

| 02 | Налоговый агент |

| 03 | Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица |

| 04 | Налоговый орган |

| 05 | Федеральная служба судебных приставов и её территориальные органы |

| 06 | Участник внешнеэкономической деятельности – юридическое лицо |

| 07 | Таможенный орган |

| 08 | Юридическое лицо (индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 09 | Индивидуальный предприниматель |

| 10 | Нотариус, занимающийся частной практикой |

| 11 | Адвокат, учредивший адвокатский кабинет |

| 12 | Глава крестьянского (фермерского) хозяйства |

| 13 | Иное физическое лицо – клиент банка (владелец счёта) |

| 14 | Налогоплательщик, производящий выплаты физическим лицам |

| 15 | Кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков – физических лиц |

| 16 | Участник внешнеэкономической деятельности – физическое лицо |

| 17 | Участник внешнеэкономической деятельности – индивидуальный предприниматель |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

| 19 | Организации и их филиалы (далее – организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке |

| 20 | Кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

| 21 | Ответственный участник консолидированной группы налогоплательщиков |

| 22 | Участник консолидированной группы налогоплательщиков |

| 23 | Органы контроля за уплатой страховых взносов |

| 24 | Плательщик – физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 25 | Банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции |

| 26 | Физлица, юрлица по погашению требований к должнику |

| 27 | Кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации |

| 28 | Участник внешнеэкономической деятельности – получатель международного почтового отправления |

В случае, если индивидуальный предприниматель производит отчисления за себя – указывается код 09, если документ оформлен с целью произведения отчислений за работников – код 14, т.к. в данном случае индивидуальный предприниматель выступает в роли лица, производящего выплаты физическим лицам.

Коды статуса 27 и 28 вступили в силу с 02.10.2017 г. на основании Приказа Минфина РФ от 05.04.2017 г. № 58н «О внесении изменений в Приказ Министерства финансов Российской Федерации от 12.11.2013 г. № 107н».

Читайте так же статью ⇒“Платёжное поручение на уплату государственной пошлины в 2018”

|

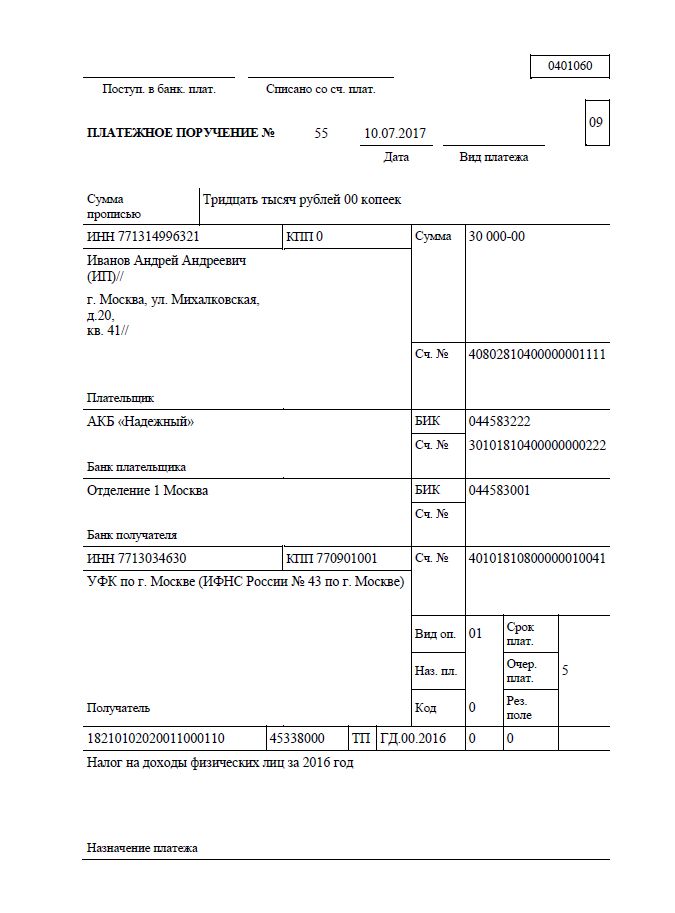

Образец платёжного поручения с указанием статуса составителя

Образец платёжного поручения с указанием статуса составителя

Ошибки при определении статуса составителя в платёжном поручении?Читайте так же статью ⇒ “Как заполнить платёжное поручение на штрафы”

Несмотря на достаточно понятное пояснение к заполнению раздела 101 платёжного поручения, всё же ошибки допускаются.

| Ошибка | Пояснение | Как правильно? |

| При перечислении НДФЛ за сотрудников указывается код 01 | В случае уплаты НДФЛ за наёмных работников организация выступает в роли налогового агента | Указывается код 02 |

| При уплате страховых взносов за наёмных работников индивидуальный предприниматель указывает код 09 | В данном случае предприниматель выступает в качестве лица, выплачивающего доход физическим лицам. | Если уплата страховых взносов «на травматизм», то указывается код 08, во всех остальных случаях – 14 |

| Индивидуальные предприниматели через запятую указывают коды 09, 14 | Заполнение платёжного поручения регламентировано нормативно-правовыми актами, а именно Положением №383-П и Приказом Министерства Финансов России от 12.11.2013 №107-Н | Необходимо указывать только один код: 09 или 14. Формируются две платёжки. |

Вопросы и ответы

- При заполнении поля 101 допущена ошибка. Какими последствиями для нас это чревато?

Ответ: Платёжное поручение может вернуться из банка не исполненным. Чтобы избежать неприятностей – проверяйте внимательно документ, предоставляемый в банк.

- При оплате НДФЛ за работников в поле 101 я указал код 09, т.к. являюсь индивидуальным предпринимателем. На днях мне пришло письмо из налоговой с требованием произвести уплату НДФЛ с учётом штрафа. Я всё оплатил, платёжное поручение у меня есть. Почему такое требование?

Ответ: При уплате НДФЛ за работников индивидуальный предприниматель выступает в роли лица, производящего выплаты физическим лицам. В связи с этим необходимо в поле 101 указывать код 14, т.к. производите отчисления за работников.

Оцените качество статьи. Мы хотим стать лучше для вас:

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓

Бесплатная юридическая консультация

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Как заполнять строку?

В поле 101 вносится статус плательщика – лицо или орган, от которого совершается перечисление безналичных денег.

В данной графе нужно указывать две цифры – от 01 до 26.

В данной графе нужно указывать две цифры – от 01 до 26.

Данное правило справедливо как при ручном заполнении платежки, так и при ее формировании в электронном формате.

Расшифровка кодов статуса налогоплательщика для внесения в поле 101 определена Приказом Минфина России №107н от 12.11.13 (в ред. от 23.09.2015).

В приложении 5 к указанному приказу содержатся все статусы.

Таблица с расшифровкой всех статусов плательщика для поля 101:

Показатели составителя для ИП

Индивидуальный предприниматель заполняет статус плательщика в поле 101 платежного поручения при совершении платежа в адрес представителя бюджетной системы.

То есть заполнять графу 101 «Статус составителя» нужно при перечислении налогов, взносов, сборов, пошлин, недоимки, пени и штрафов по недоимки и прочих платежей в бюджет. В остальных случаях поле ИП не заполняет.

При этом ИП может указать один из следующих статусов составителя в платежке:

- 02 – если предприниматель выступает в качестве налогового агента, например, при уплате НДФЛ за работников, НДС;

- 08 – при перечислениях в бюджет, за исключением платежей, которые администрирует налоговая, то есть данный код, например, может быть указан ИП при уплате взносов в ФСС на травматизм, госпошлин, которые курирует любой орган, кроме наалоговой;

- 09 – код указывается индивидуальным предпринимателем при перечислении средств в ФНС (налоги, сборы, взносы на ОПС и ОМС, ВНиМ, недоимка, штрафы и пени по недоимке);

- 15 – ИП выступает платежным агентом, составляя платежное поручение о переводе средств, принятых от физлиц, на общую сумму с реестром;

- 17 – если ИП выступает в роли участника внешнеэкономической деятельности (ВЭД);

- 18 – если у ИП возникает необходимость перечислить таможенные платежи, не являясь при этом декларантом;

- 20 – предприниматель выступает платежным агентом, составляя распоряжение на перевод средств по каждому физлицу;

- 28 – ИП выступает участником ВЭД и получателем международного почтового отправления в рамках такой деятельности.

Какой код ставится при оплате НДФЛ

При уплате НДФЛ поле 101 «Статус составителя» может заполняться с использованием следующих кодов:

-

02 – если подоходный налог платит организация или ИП, которые являются работодателем по отношению к физическому лицу, за которого перечисляется НДФЛ, то есть в данном случае плательщик выступает в роли налогового агента;

02 – если подоходный налог платит организация или ИП, которые являются работодателем по отношению к физическому лицу, за которого перечисляется НДФЛ, то есть в данном случае плательщик выступает в роли налогового агента; - 09 – если налог платит ИП за себя;

- 10 – если налог платит нотариус, занимающийся частной практикой, за себя;

- 11 – если налог платит частный адвокат за себя;

- 12 – при перечислении налоговой суммы главой КФХ за себя;

- 13 – если платежное поручение на уплату НДФЛ заполняет физическое лицо самостоятельно для перечисления налога по своим доходам;

- 26 – данный статус составителя указывается при банкротстве, когда погашается долг по НДФЛ из реестра требований.

Заполнение при перечислении НДС

Если платежное поручение заполняется с целью уплаты НДС, то статус составителя может принимать следующие значения:

- 01 – если платежку на перечисление НДС заполняет организация – юр.лицо;

- 09 – если НДС платит ИП;

- 02 – если организация или ИП перечисляют НДС, выступая в роли налогового агента.

Для налогоплательщика при уплате налогов

Если платежка заполняется с целью уплаты налогов, то в поле 101 может быть указан один из следующих статусов составителя:

- 01 – если налог платит организация;

- 02 – если налог перечисляется лицом, выступающим в роли налогового агента, это касается перечисления НДФЛ за работников, а также НДС;

- 09 – если налоговый платеж совершает ИП;

- 10 – если налог платит частный нотариус;

- 11 – налоговые платежи частным адвокатом;

- 12 – налоговые платежи главы КФХ;

- 13 – уплата налогов физическим лицом без образования ИП (гражданин).

Страховые взносы за себя и работников

Страховые взносы перечисляются за работников работодателями в ФНС (пенсионные, медицинские, временная нетрудоспособность и материнство) и в ФСС (травматизм), а также ИП за себя.

В зависимости от того, кто заполняет платежное поручение, в поле для указания статуса составителя может быть указано:

В зависимости от того, кто заполняет платежное поручение, в поле для указания статуса составителя может быть указано:

- 01 – если взносы в ФНС перечисляет организация за работников;

- 08 – если платеж совершается на перечисление социальных взносов в ФСС на травматизм (от НС и ПЗ);

- 09 – если страховые взносы в ФНС платит ИП за себя или за работников;

- 10 – плательщик – частный нотариус;

- 11 – частный адвокат;

- 12 – глава КФХ;

- 13 – физическое лицо самостоятельно за себя перечисляет страховые взносы.

Платежи по исполнительному листу

При перечислении удерживаемых сумм из дохода физлица по исполнительному листу в пользу бюджетного органа (служба судебных приставов) необходимо в поле 101 указывать код статуса составителя «19».

Госпошлины

Госпошлина зачисляется в бюджет, поэтому поле 101 в платежке заполняется обязательно. В зависимости от того, кто платит государственную пошлину и в какой государственный орган, зависит номер статуса составителя.

Перечисление может совершать как организация, так и физическое лицо с образованием ИП или без такового, а также лицо, занимающееся частной практикой, глава КФХ.

Исходя из этого, графа 101 может заполняться следующим кодом;

- 01 – если госпошлину платит юридическое лицо, при этом она поступает в пользу ФНС;

- 08 – если пошлина в иные структуры, кроме ФНС (плательщиком может выступать любое лицо, кроме обычного гражданина);

- 09 – если платеж перечисляется в пользу ФНС индивидуальным предпринимателем;

- 10 – госпошлину платит нотариус в пользу ФНС;

- 11 – адвокат, платеж курируется ФНС;

- 12 – глава КФХ, платеж курируется ФНС;

- 13 – гражданин – физическое лицо.

Что делать, если неверно указан?

Если деньги перечисляются в бюджетную сферу, то заполнять поле 101 нужно обязательно.

Нельзя оставить графу пустой или указать в ней 0.

Код статуса составителя берется из приложения 5 к Приказу Минфина России №107н.

Если данный код указать в платежном поручении неправильно, то деньги могут не дойти до получателя.

Результатом такой ошибки станет несвоевременная уплата налога, сбора или взноса, что может повлечь за собой, в свою очередь, пени и штрафы.

Казначейство такой платеж отнесет к числу невыясненных и будет разбираться с его назначением, что займет какое-то время.

При заполнении платежки можно по-разному выяснить неверное заполнение статуса в поле 101. Можно получить поручение из банка обратно в связи с неисполнением, можно самостоятельно понять свою ошибку после отправки платежки, можно через какое-то время получить требования из ФНС или фонда о наличии недоимки.

Если выяснено, что в платежном поручении статус был указан не верно, то для начала следует запросить сверку с органом бюджетной сферы, в пользу которого перечислялись деньги.

Если в ходе сверки выяснится, что деньги не дошли, то следует написать заявление об уточнении платежа и статуса составителя в нем.

Текст пишется в произвольной форме, типовых бланков не предусмотрено.

К заявлению следует приложить документацию, подтверждающую совершенный ранее платеж – копия платежного поручения, где указан неверный статус, копия выписки банка, где указана операция по списанию денег.

В случае подтверждения уточнения начисленные пени будут сторнированы.

Какой код ставить в поле «Статус составителя» в платежном поручении

Информацию о статусе в реквизите 101 платежки вносят в соответствии с Приложением № 5 к Приказу № 107н. В нем приведен полный перечень значений, которые плательщики могут проставлять в реквизите 101 при расчетах с бюджетом.

Учтите, что в 2017 году в упомянутое Приложение № 5 приказом Минфина № 58н от 05.04.2017 года внесены некоторые изменения, которые касаются проставления статуса составителя расчетного документа. Поскольку эту информацию необходимо учитывать при заполнении платёжки, рассмотрим подробнее внесенные изменения.

1. В связи со вступившими в силу в 2017 году поправками в налоговое законодательство, куда перешло большинство норм о страховых взносах во внебюджетные фонды, в Приказ № 107н были внесены изменения, касающиеся заполнения статуса составителя в платежном поручении на оплату таких взносов. Из-за передачи в нынешнем году налоговым органам прав на администрирование взносов у их плательщиков возникал вопрос, какое значение вносить в поле 101.

Также см. «Страховые взносы с 2017 года: обзор изменений».

Вначале ПФР и ФСС рекомендовали заполнять рассматриваемый реквизит статусом «14» – налогоплательщик, совершающий выплаты физическим лицам. Но в новой редакции Приказа № 107н этот статус вообще исключен. Поэтому с апреля 2017 года при заполнении платежек для перечисления взносов страхователи проставляют в статусе составителя «01».

Таким образом, статус составителя ООО в платёжке, как правило, «01» (администрируют налоговики). Если происходит уплата подоходного налога, то «02».

2. Еще одно изменение касается статуса составителя «08». До вступления в силу изменений этот показатель проставляли в поле 101 фирмы, индивидуальные предприниматели, адвокаты, нотариусы, главы фермерских хозяйств при расчетах с бюджетом в виде оплаты взносов и иных сумм.

Теперь эти категории плательщиков указывают значение «08» только при перечислении в бюджет прочих платежей, исключая налоги, сборы и взносы. Например, к таким можно отнести госпошлину или взносы на травматизм, которые по-прежнему перечисляют в ФСС в отличие от остальных взносов.

Также см. «Страховые взносы на травматизм в 2019 году: актуальный обзор».

Таким образом, статус составителя «08» указывают все остальные категории плательщиков при перечислении страховых взносов на травматизм. В части взносов в ФСС на статус составителя надо обращать особое внимание.

3. Частные предприниматели при перечислении налогов, сборов и взносов указывают в платежном поручении свой статус составителя – «09». В большинстве случаев статус составителя ИП будет иметь именно такое значение. Исключение – код «08».

Нотариусы, адвокаты, а также руководители крестьянских хозяйств проставляют в поле 101 значения «10», «11» и «12» соответственно.

4. Следующее изменение в правилах заполнения платежных поручений относится к статусу составителя «24». Ранее это значение применяли физические лица при перечислении налогов и страховых взносов. Теперь этот код указывают только при уплате сборов, а также взносов в ФСС и других платежей в бюджет (есть ряд исключений).

Для оформления платежки на перечисление налогов, сборов и взносов, которые уплачиваются через налоговые органы, физические лица в реквизите 101 проставляют статус составителя «13».

5. Еще один вопрос по заполнению реквизита 101 возникал при оформлении платежных поручений в связи с изменениями в НК РФ относительно возможности оплаты налогов и взносов за обязанного субъекта иным лицом. Изменения, внесенные в апреле нынешнего года в правила заполнения платежек, разъясняют, как нужно оформлять платежное поручение при исполнении чужих обязательств.

Однако никакого специального значения для иного лица в «Статусе составителя» чиновники не предусмотрели. Поэтому при оформлении документа в поле 101 вносят статус лица, за которого уплачиваются взносы или налоги.

Подробнее об этом см. «Третьи лица стали вправе платить за других налоги, сборы и страховые взносы».

Что указывать в поле 101

Все возможные значения статуса плательщика закреплены в Приложении № 5 к Приказу Минфина РФ № 107н. Итак, в настоящий момент действуют 25 кодификаций. Рассмотрим значения, которые широко применяются в деятельности бюджетного учреждения. Данные представим в виде в таблицы:

|

Код |

Значение |

|---|---|

|

Если перечисление осуществляет юридическое лицо в качестве налогоплательщика в отношении платежей в пользу ФНС. Уже с 2017 года при перечислении взносов на социальное страхование граждан в ФНС придется указывать «01» в 101 поле платежки. Отметим, что страховые взносы — статус плательщика 2019 — определяются также. Исключение: взносы ФСС по НС и ПЗ. |

|

|

Данный шифр должны использовать налоговые агенты. Например, статус плательщика 101 2 необходимо указать при перечислении НДФЛ за наемных сотрудников. |

|

|

Применяется при перечислении страховых взносов на травматизм в пользу Фонда социального страхования. |

Также код «08» придется указать в платежке на перечисление субсидий. Например, при перечислении субсидии на выполнение муниципального задания от распорядителя бюджетных средств в пользу бюджетного учреждения.

Остальные значения кодификации поля 101 в бюджетной деятельности используются довольно редко. В коммерческой сфере наиболее популярными считаются коды:

- статус плательщика 101 09 — используется при перечислении налоговых платежей в государственный бюджет индивидуальными предпринимателями. Например, если ИП платит налоги, сборы и взносы в Федеральную инспекцию;

- статус плательщика 101 13 — применяется для платежей в бюджет по налогам, сборам, взносам и иным формам налоговых обязательств, если плательщиком выступает простой гражданин — физлицо;

- код «11» указывают адвокаты при аналогичных видах расчетов с бюджетом;

- шифр «12» — для глав КФХ.

Остальные значения кодификации имеют индивидуальный характер и применяются субъектами с особыми признаками.

Добавить комментарий