Счета в бухгалтерии

Содержание

- Понятие бухгалтерского счета

- Что такое План счетов и как его выучить?

- Как ведется бухгалтерский учет на предприятии с помощью счетов?

- Основные термины

- Особенности изучения бухучета для чайников

- Какими бывают счета для проводок в бухгалтерском учете: таблица

- Как образуется проводка?

- Как составляются простые и сложные проводки?

- Типовые проводки для начинающих: формируем уставный капитал

- Производство: типовые проводки

- Как применять забалансовые счета и нужно ли задействовать все?

- Что такое бухгалтерские проводки?

- Бухгалтерские проводки для начинающих с ответами: таблица и примеры

- Как составить бухгалтерские проводки по конкретным хозяйственным операциям?

- Примеры бухгалтерских проводок по заработной плате

- Аренда помещения в бухгалтерии

- Примеры бухгалтерских проводок по оптовой и розничной торговле

- Бухгалтерские проводки для начинающих по договору цессии

- Кассовые операции в бухгалтерии

- Оказание услуг

- Как составить бухгалтерские проводки по основным средствам?

- Закрытие года

- Примеры бухгалтерских проводок по налогам и госпошлинам

- Выданные займы

- Эквайринг

- Что такое счет

- Таблица проводок по хозяйственным операциям в бухгалтерском учете

- Примеры бухгалтерских проводок для анализа изменений в балансе под влиянием хозопераций

Уже более 15 лет моя профессиональная деятельность связана с образовательным консалтингом.

В настоящее время моей основной специализацией является выполнение практических и расчетных работ по бухгалтерскому учету.

Финансовый анализ, аудит, налогообложение — дисциплины по которым я так оказываю помощь при отсутствии большой загруженности по основному направлению.

Ваш запрос будет рассмотрен, принят в работу и выполнен лично мной. Между нами не будет посредников. Я лично отвечаю за качество и соблюдение сроков.

Многие из тех, кто первый раз обращаются ко мне за помощью спрашивают о гарантиях. Понимая все опасения по этому поводу хочу обратить Ваше внимание — моя персона абсолютно публична. Вот уже более 15 лет остаются неизменными мои основные контактные данные — номер сотового и емайл. Ежедневно я открыта для общения.

Могу Вас заверить в том, что немногочисленные спорные вопросы решаются в пользу моих уважаемых Клиентов. В основном это касается не состоявшихся или перенесенных по различным причинам экзаменов или тестов. Пожалуйста, не переживайте — абсолютно вся предоплата возвращается Вам.

Что касается правильности выполнения расчетных работ — доверьтесь моему многолетнему опыту и я Вас не разочарую. Частично, с объёмом выполненных работ можно ознакомиться на сайтах, указанных ниже в контактной информации. Кстати, воспользовавшись поиском, можете попробовать найти свое задание в моей коллекции готовых работ.

РАЗРЕШИТЕ МНЕ ПОМОЧЬ ВАМ – ПРОСТО ЗАПОЛНИТЕ ФОРМУ В ШАПКЕ САЙТА И ПРИКРЕПИТЕ ЗАДАНИЕ.

Вся моя контактная информация приведена ниже. Вы можете обратиться ко мне любым удобным способом.

Готова помочь Вам ежедневно, без выходных с 8-00 до 23-00 по московскому времени.

ПОЖАЛУЙСТА, ОБРАЩАЙТЕСЬ — БУДУ РАДА ПОМОЧЬ!

Понятие бухгалтерского счета

Официальное определение счета в бухгалтерском учете следующее: это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях.

Это определение довольно сложное для понимания. Если говорить простыми словами, то визуально бухгалтерские счета — это таблицы, которые состоят из двух столбцов, левый называется дебет, правый — кредит. В этих таблицах отражаются все текущие хозяйственные операции предприятия за месяц. Левая сторона бухгалтерских счетов предназначена для отражения поступлений на предприятие, правая сторона – для учета выбытия. Учет ведется в денежном выражении.

Каждый день у предприятия осуществляется множество хозяйственных операций различного характера: поступление и выбытие основных средств, денежных средств, материальных ценностей, выплата заработной платы, начисление и уплата налогов и т. д.

Все эти хозяйственные операции группируются по однородным признакам, для каждой такой группы существует свой счет. Например, все операции, связанные с учетом материальных ценностей, отражаются на сч.10 “Материалы”, а все операции, связанные с наличными денежными средствами – на сч.50 “Касса”.

Всего в бухгалтерском учете существует 99 таких счетов, от 01 до 99, все они отражены в специальной книге, называемой «План счетов». Примеры счетов – 50 «Касса», 51 «Расчетный счет», 01 «Основные средства» и так далее. Предприятие обычно не использует их все, а выбирает для себя те, которые необходимы для рационального ведения своей деятельности. Кроме этого в Плане предусмотрены также 11 забалансовых счетов, что это такое можно прочитать в этой статье.

Что такое План счетов и как его выучить?

|

Начинающих бухгалтеров обычно пугает эта “страшная” книга – План счетов. У многих возникают сомнения, что они вообще смогут когда-то ее выучить. На самом деле книга совсем не страшная, а очень нужная и полезная. Учить наизусть ее не нужно. Во-первых, многие счета на практике даже не пригодятся, во-вторых, зачем ее учить, если вы в любой момент сможете открыть План и почитать про интересующий вас счет.

План – это официальный документ, который содержит перечень всех 99-ти счетов бухгалтерского учета и 11-ти забалансовых. В описаниях к каждому счету подробно расписывается, для чего он используется и что на нем учитывается.

Существует еще такое понятие, как рабочий план счетов – это перечень счетов, которые пригодятся для учета операций в конкретной организации.

К примеру, открылась фирма, руководство определило, чем она будет заниматься. Исходя и рода деятельности и размера организации, бухгалтер выбирает из Плана, какие счета ему пригодятся. То есть составляет свой, рабочий План. Небольшие предприятия могут вполне обойтись и 20-тью. В дальнейшем бухгалтер все текущие операции отражает с помощью проводок на этих счетах, как научиться выполнять проводки легко будем изучать далее.

|

Как ведется бухгалтерский учет на предприятии с помощью счетов?

Для закрепления понятия рассмотрим, как ведется учет хозяйственной деятельности предприятия с помощью счета бухгалтерского учета. Как писалось ранее, бухгалтерский счет — это табличка, состоящая из двух столбцов, дебет и кредит. В начале каждого месяца он открывается заново, в его начало переносится конечный остаток (сальдо) из предыдущего месяца, если конечное сальдо было дебетовое — то соответственно заносится в дебет, если кредитовое — то в кредит. Затем в течении месяца в счете отражаются все текущие хозяйственные операции (по дебету или по кредиту, в зависимости от вида операции).

Чтобы было проще понять, как ведется учет на предприятии, рассмотрим пример.

Возьмем для примера сч. 51 «Расчетный счет».

В конце предыдущего месяца на р/с предприятия оставалась определенная сумма, допустим 1000 рублей, это конечное сальдо для предыдущего месяца или начальное (входящее) сальдо (Сн) для текущего месяца. Заносим в дебет сч.51 1000 рублей. В течении месяца происходили различные движения денежных средств, они поступали и выбывали с предприятия. Каждая операция отражается на сч.51. Поступление по дебету, выбытие по кредиту. an>

В нашем примере поступило на р/с 600 и 300 рублей (записаны в левой части таблицы в дебете), выбыло 500 и 200 рублей (в правой части таблицы в кредите). В конце месяца подсчитываются обороты за месяц, то есть складываются все суммы отдельно по дебету (Од) и отдельно по кредиту (Ок).

В нашем примере: Од=600+300=900, Ок=500+200=700. Затем подсчитывается конечное сальдо Ск=Сн+Од-Ок=1000+900-700=1200, если конечное сальдо имеет знак плюс, значит сальдо дебетовое и записывается в дебет, если знак минус, то кредитовое и записывается в кредит.

В нашем примере конечное сальдо Ск=1200, имеет знак «+», значит сальдо дебетовое и записываем его в левой части таблицы.

| Дебет | Кредит |

| 1000 600 300 |

500 200 |

| 1200 |

Ск=1000+600+300-500-200=1200

После того, как посчитано конечное сальдо, счет закрывается, а в начале следующего месяца открывается заново. Конечное сальдо из предыдущего месяца переносится во вновь открытый счет, в котором оно уже будет выступать в качестве начального. Далее продолжаем заносить все поступившие и выбывающие суммы безналичных средств на протяжении месяца, в конце месяца опять считаем обороты и выводим конечное сальдо, переносим его в следующий месяц и так до бесконечности. Процесс учета в бухгалтерии непрерывен!

Таким образом ведется учет каждого вида хозяйственных операций на соответствующих счетах.

Что нужно запомнить из этой статьи?

Учет всех операций на предприятии отражается на бухгалтерских счетах с помощью проводок. Счет – это двусторонняя таблица: слева дебет, справа кредит. Для каждой группы однородных операций используется отдельный счет, всего их 99, но используются на практике далеко не все. Все они отражены в Плане счетов, из которого формируется рабочий План, используемый в ежедневном учете.

Надеюсь, теперь понятие “бухгалтерские счета” не вызывает ни у кого затруднения. Если есть вопросы или дополнения, пишите в комментариях! Мне важно Ваше мнение!

Основные термины

Наверняка, многим из вас в жизни приходилось сталкиваться с неизвестными бухгалтерскими словами и терминами. Бухгалтерский учет содержит много специфических понятий.

Перечислим из них те определения бухучета, которые необходимо знать даже «чайникам»:

- Актив – имущество предприятий, в состав которого входят основные средства, другие долгосрочные вложения (включая нематериальные активы), оборотные средства, финансовые активы;

- Пассив – заемные средства, совокупность долгов и обязательств организации (противоположное — актив);

- Дебиторы – предприятия или лица, имеющие задолженности данному предприятию.

- Кредиторы – предприятия или лица, перед которым данное предприятие (учреждение, организация) имеет задолженность.

- Торговая выручка – сумма денег, полученных торговой организацией, продавцом от продажи партии товара или за определенный промежуток (период) времени.

- Финансовые результаты — итоги хозяйственной деятельности предприятия или его подразделений, прирост (или уменьшение) стоимости собственного капитала. Определяются путем сопоставления затрат с полученными доходами; основные показатели, характеризующие финансовые результаты — прибыль и убытки (по итогам работы по всем видам деятельности).

- НДС (налог на добавленную стоимость) – один из видов федеральных налогов в РФ, взимаемый с предприятий налог на сумму прироста стоимости на данном предприятии, исчисляемую в виде разности между выручкой от реализации товаров и услуг и суммой на сырье, материалы, полуфабрикаты, полученные от других производителей.

- НДФЛ (налог на доходы физических лиц) – федеральный основной налог, уплачиваемый физическими лицами. Среди налогоплательщиков законодательно выделяются налоговые резиденты РФ (фактически находящиеся на территории РФ не менее 183 дней в календарном году) и налоговые нерезиденты.

- Пеня — разновидность неустойки, и потому на нее распространяются правила, относящиеся к неустойке. Особенность состоит в том, что она исчисляется в процентном отношении к стоимости нарушенного обязательства, но взыскивается с должника не однократно, как неустойка, а уплачивается за каждый день или даже час нарушения установленных договором сроков.

- Учредители — создатели фирмы, физические и юридические лица, добровольно основавшие новое предприятие, привлекающие вкладчиков капитала к участию в нем, или лично вложившие свой капитал в организуемую компанию.

- Уставный капитал — организационно-правовая форма капитала, величина которого назначена учредительными документами или законодательством РФ. Включает: номинальную стоимость выпущенных акций, сумму вложений государственных средств или частных паевых взносов, передачи на баланс учреждаемой организации зданий, сооружений, оборудования, материальных ценностей, права на пользование природными ресурсами.

- Бухгалтер — должностное лицо, ответственное за финансовый учет и отчетность организации.

Другими словами, бухгалтер – это компетентный работник бухгалтерии любой организации. Блюститель порядка в мире цифр и документов и просто хорошо оплачиваемая уважаемая профессия.

Конечно, это еще далеко не все термины, используемые в бухучете. Важно также, в процессе более глубокого изучения, ознакомиться с задачами, методами и принципами бухучета и нормативной документацией.

Особенности изучения бухучета для чайников

Программное обеспечение по бухучету значительно облегчает труд бухгалтеров, сокращая их трудозатраты.

Но не стоит сразу садиться за программу. Так вы, скорее всего, только сильнее запутаетесь. Обязательно начинайте с базовой платформы теоретических знаний этого счетоводческого ремесла.

Практиковаться, возможно, лучше начинать с бумажного бухгалтерского документооборота, ведя весь учет вручную в журнале хозяйственных операций, заполняя при этом первичные документы, журналы-ордера, ведомости и бухгалтерскую отчетность.

Здесь возникает ряд затруднений: где учиться с нуля и с чего начинать? Далее мы ответим на ваши вопросы.

Где и как лучше учиться с нуля?

Если вам, все-таки, хочется обогатиться знаниями и опытом в бухучете и вас не пугают кропотливый труд и ответственность, тогда следуйте дальше, чтобы понять с чего надо начинать.

Многое зависит от степени углубленности знаний и вашей потребности в них.

Перечислим варианты:

- ВУЗ. Можно сразу пойти учиться в ВУЗ, если у вас есть полное среднее образование, и получить высшее с профессиональной квалификацией бухгалтера на факультете «Бухгалтерский учет, анализ и аудит». В дальнейшем только повышать квалификацию.

- Колледж (техникум). Хорошие знания вы можете получить и в колледже. В итоге, это будет средне-специальное образование и специальность «Бухгалтерский учет, анализ и контроль».

- Обучающие курсы. Как вариант, можно отправиться на престижные профильные курсы. По окончании курсов выдается либо сертификат, либо свидетельство.

- Самостоятельное обучение (на дому). Для этого изучается специальная литература, люди проходят онлайн курсы и вебинары. Можно выписывать периодические журналы. Чтобы в дальнейшем найти работу бухгалтером, обязательно прохождение производственной практики и обучение на программном продукте.

Подходящий способ обучения для себя каждый выбирает сам. Но надо учитывать, что с дипломом вам будут открыты практически все двери.

С чего нужно начинать?

Трудности, с которыми сталкиваются в бухучете все новички, заключаются в непонимании терминологии. Поэтому первый этап – это изучение азов этой дисциплины. Второй этап, должен идти применительно к вашим потребностям.

Если вы руководитель и вам нужно разбираться в бухгалтерской и налоговой отчетности, то приступайте к изучению финансового результата и системы налогообложения в организации.

И уже, постепенно, проводите разбор бухучета по счетам, статьям, отдельным участкам учета вплоть до бухгалтерских проводок.

Учетная политика поможет вам узнать о методах и способах ведения учета объектов, используемых на вашем предприятии.

Если вы организовали свою фирму и хотите самостоятельно вести бухучет, то следуйте практическим шагам, начинайте с учредительных документов, точнее с учета уставного капитала.

Если ваши знания нулевые, а в планах покорить бухучет, то приступайте к образовательному курсу, который дается в колледжах и институтах. Соответственно, изучаете поэтапно от теоретических и практических основ бухучета до бухгалтерской отчетности.

Пошаговое обучение

Подытожим все выше изложенное и составим примерный пошаговый план:

- Учеба по книгам для начинающих с практическими задачами.

- Приобретение серьезной литературы по углубленному ведению бухучета и налогообложения, анализа и аудита. Либо это может быть окончание специальных курсов.

- Применение знаний на производственной практике или в личном бизнесе.

- Трудоустройство. Начните свою карьеру бухгалтера под руководством более опытного наставника.

Проверить свои знания на любом этапе помогают специальные тесты. Вариантов пошагового обучения много. Например, можно учиться дистанционно, совмещая с работой.

Что характеризует коэффициент оборачиваемости оборотных средств? Узнайте из статьи.

Что характеризует коэффициент оборачиваемости оборотных средств? Узнайте из статьи.

Методика расчета порога рентабельности — .

Как отбирать информацию?

В огромном массиве информации в интернете, среди множества книг и пособий непросто подобрать именно то, что вам нужно. Это могут быть Самоучитель, Азбука бухгалтера, Бухучет для чайников и т.п. При этом некоторые авторы являются классикой бухучета, но востребованные и по сей день.

И все же, при подборе нужно учитывать:

- актуальность информации;

- рейтинг автора курсов или книги;

- объем и тематику учебного материала.

Поэтому не торопитесь сразу покупать сложную и дорогую книгу или оплачивать курсы, обещающие охватить в короткие сроки весь бухучет.

Это может оказаться преждевременным или неоправданным поступком. Сначала почитайте содержание, отзывы, некоторые пособия можно наглядно посмотреть и даже скачать.

Лучшие книги:

| № | Название | Год | Изд-ва |

| 1 | Самоучитель по бухгалтерскому учету» Пономаревой Г.А. | 2006 | Приор |

| 2 | Практикум по бухгалтерскому учету, Донченко Н.Б., Кириллова Н.А., Швецкая В.М. | 2010 | Дашков и К |

| 3 | «Бухгалтерский учет с нуля», Гартвич А.В. | 2013 | Питер |

| 4 | Теория бухгалтерского учета, Алборов Р.А. | 2016 | ФГБОУ ВО Ижевская ГСХА |

| 5 | «Азбука бухгалтера: от аванса до баланса» Букина О.А. | 2017 | Феникс |

Документация

- Федеральный закон от 06.12.2011 N 402-ФЗ.

- Налоговый Кодекс Российской Федерации (главы по НДС, налогу на прибыль, НДФЛ и страховые взносы).

- План счетов (хозяйственный).

- ФСБУ, отраслевые и внутренние стандарты (ПБУ, метод. указания и учетная политика).

- Документы МСФО.

Алгоритм изучения основ бухучета

Изучение основ бухучета для чайников представим в виде конспекта.

Сущность и задачи бухучета

В первоисточнике представлено следующее понятие:

Бухгалтерский учет — формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными настоящим Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности.

Иначе говоря, под бухгалтерским учетом подразумевается, главным образом, систематизированный постоянный учет и обобщение хозяйственных операций о ведении деятельности предприятия.

А делается это путем сбора, регистрации, упорядочивания и хранения документов об имуществе и обязательствах организации.

Коротко по задачам:

- правильное и своевременное принятие мер по необходимым расчетам и обязательствам;

- оперативный контроль над достоверностью и правильностью информации в учетных документах;

- своевременное отнесение учетных данных по регистрам бухгалтерского учета и т.п.

Предмет и методы бухучета

Предмет – непрерывный хозяйственный процесс предприятия, обусловленный объектами учета:

- имуществом (хозяйственными средствами – Активом),

- обязательствами (источниками средств – Пассивом),

- хозяйственными операциями (бухгалтерскими записями на основании документов).

Метод бухгалтерского учета — постулат методических приемов бухучета, которые отражают в совокупности движение и состояние хозяйственных средств и их источников.

Он состоит из следующих основных элементов:

| Элементы | Приемы (методы) | Суть |

| Первичное наблюдение | Документирование | Процесс документального сбора и формирования письменных свидетельств о фактах свершения хозяйственной операции. |

| Инвентаризация | Проверка наличия, подсчет, описание, взвешивание, сверка, оценка выявленных средств и сравнение балансового имущества фактических данных с данными бухучета. | |

| Стоимостное измерение | Оценка | Прием денежного измерения бухгалтерских объектов. |

| Калькуляция | Способ расчета производственных затрат на реализацию единицы продукции в денежном выражении. | |

| Группировка и систематизация информации | Бухгалтерские счета | Прием группирования на счетах информации о текущем состоянии активов и пассивов. |

| Двойная запись | Способ одномоментной регистрации данных о хозяйственных операциях и иных фактах хозяйственной деятельности в одинаковой денежной сумме в двух или нескольких бухгалтерских счетах, используя дебет и кредит взаимно связующих счетов, обеспечивая равенство между активом и пассивом бухгалтерского баланса. | |

| Обобщение информации | Бухгалтерский баланс | Обобщенная табличная форма документа, составленная на определенную дату, являющаяся источником информации об имущественном и финансовом положении предприятия, в которой имущество группируется по составу, размещению и источникам его образования, оцененного в денежном эквиваленте. |

| Бухгалтерская отчетность | Перечень сводных отчетных форм, в котором содержится, собранная за определенный период времени (отчетный период) и обобщенная в табличном виде информация об имуществе, обязательствах и финансовых результатах организации. |

Важно знать, что применяя метод документации, в бухгалтерии оформляются первичные документы, которые составляются в момент или сразу после совершения хозяйственных операций.

Необходимо правильно и полностью заполнять формы, чтобы они подтверждали юридическую законность совершаемых действий.

Бланки первичных документов содержатся в альбомах унифицированных форм первичной учетной документации. Кстати, законодательство РФ разрешает составление самостоятельно разработанных в организации бланков документов. Однако в действительности это распространяется не на всю «первичку».

Приведем пример документирования кассовых операций. В кассовых (наличных) операциях (Сч50), при оформлении первичных документов:

- оприходование денежных средств должно быть документально подтверждено приходным кассовым ордером (ПКО).

- расходование — расходным кассовым ордером (РКО).

При этом каждая операция сопровождается записью в кассовой книге, а ПКО и РКО учитываются в соответствующем журнале регистрации.

Как применяется методический прием оценки, рассмотрим на примере внеоборотных активов, а именно основных средств (Сч01).

Согласно ПБУ/6, оцениваются по:

- первоначальной стоимости (фактическая себестоимость ОС без НДС) с использованием Сч08 «Вложение во внеоборотные активы».

- восстановительной стоимости (в результате переоценки имущества).

- остаточной стоимости (стоимости основного средства за минусом начисленной амортизации по нему).

Пример:

- Поступление оборудования от поставщика Д08 К60= 25 000 р.

- Услуги транспортной компании Д08 К76= 500 р.

- Монтаж оборудования от посредника Д08 К76= 15 000 р.

- После ввода оборудования в эксплуатацию, в следующем месяце, начислили износ Д20 К02= 1000 руб.

| Д | 08 | К | ||

| Начальное сальдо: 0 | ||||

| 25000 | ||||

| 500 | ||||

| 15000 | 40500 | |||

| Дебетовый оборот: 40500 | Кредитовый оборот: 40500 | |||

| Конечное сальдо: 0 | ||||

| Д | 01 | К | ||

| Сн:=0 | ||||

| 40500 | 1000 | |||

| ДО: 40500 | КО=1000 | |||

| Ск=39500 | ||||

| Д | 02 | К | ||

| Сн:=0 | ||||

| 1000 | ||||

| КО=1000 | ||||

| Конечное сальдо: | Ск=1000 | |||

Первоначальная стоимость = 25000+500+15000=40500 р.

Остаточная стоимость = 40500-1000=39500 р.

Кстати, при начислении износа имущества используют метод амортизации.

Это включение стоимости ОС в стоимость производимого товара или услуги. В соответствии с НК РФ существует два вида: линейный и нелинейный.

Применение приемов бухучета сопряжено с соблюдением принципов.

Как называется простейший регистр бухгалтерского учета? Подробности — в статье.

Как называется простейший регистр бухгалтерского учета? Подробности — в статье.

Кто делает авансовый отчет по командировке? Смотрите .

Метод ЛИФО и ФИФО — какой отменен? Узнайте .

Принципы бухучета

Принципы — установившиеся в фундаменте бухгалтерской науки общепринятые правила хозяйственных действий и свойства экономических процессов.

Назовем из них два главных: принцип денежного измерения (в валюте своей страны) и принцип двойной записи.

Остальные считаются процедурными. Это принципы обособленности и самодостаточности (автономности), действующей (работающей) организации, объективности, осмотрительности, начислений (регистрации дохода (выручки) и соответствия), периодичности и конфиденциальности.

Рассмотрим пример по принципу начислений.

Исходя из него, возник метод начисления. Он используется в части доходов и расходов фирмы для их фиксирования в конкретном отчетном периоде. При этом не имеет значения, момент поступления оплаты за товары или услуги. То есть доходная часть считается по их отгрузке.

К примеру: организация на ОСНО, а значит, работает с НДС. В январе 2019 г. отгрузили 180 пар лыж на сумму 1 062 000 р. (в т. ч. НДС:18%), оплата за них поступила в феврале 2019 г. 826 000 р. с НДС.

Здесь в доход берутся начисленные доходы: 1 062 000 — 162 000 =900 000 р.

- Д 62 К 90 =1 062 000 р. – отгружено лыж покупателям.

- Д 90 К 68 = 162 000 р. – начислен НДС в бюджет к уплате.

- Д 51 К 62 = 800 000 р. – зачислены на р/счет оплаты за лыжи.

При этом расходы на производство лыж должны начисляться в тот же период, что и доходы. Т.е. зарплата, налоги, износ станков и пр. начисляются в январе.

Альтернативный прием – кассовый метод.

При нем, фиксация доходов и расходов производится в размере сумм поступивших оплат за лыжи или в объеме погашенной дебиторской задолженности по ним.

Соответственно, по примеру, «кассовыми» доходами будут считаться: 826 000 – 126 000 = 700 000 р.

Что касается расходов, то полностью их учесть будет нельзя, а только в том размере, в котором они оплачены.

При этом есть определенные нюансы. Так, если это касается материалов, то в расходах будет отражаться только их списанный на производство и оплаченный объем. Если это зарплата и взносы, то долг по ним должен быть погашен.

Амортизационные затраты по основным средствам могут учитываться полностью, если эти ОС оплачены.

Работать кассовым методом могут не все.

Согласно законам РФ, этот метод подходит только тем предприятиям, у которых выручка не превысила 1 000 000 р. за предыдущие 4 квартала в каждом (без НДС). Кстати с 01.01.2019 г. увеличивается ставка налога до 20 %.

Итак, методические приемы и принципы необходимы для ведения и организации бухучета. Способы учета объектов прописаны в Положениях по бухгалтерскому учету и МСФО. Выбор того или иного метода отражается в Учетной политике предприятия и применяется на практике.

Счета

Текущий учёт, упорядоченность и контроль над хозяйственными операциями обеспечивают бухгалтерские счета.

Счет бухгалтерского учета — это цифровой код или шифр для сокращения и автоматизации учетных записей.

Его предназначение в постоянном учете:

- состояния внутренних расчетов и движения по каждой однородной группе средств организации и источников их образования;

- состояния внешних расчетов с другими предприятиями.

План счетов — систематизированный перечень всех балансовых счетов или, другими словами, упорядоченный цифровой ряд счетов бухгалтерского баланса по разделам, объединяющих счета на однородные группы по назначению, структуре и экономическому содержанию.

Счета по своему содержанию подразделяются на:

- активный;

- пассивный;

- активно-пассивный.

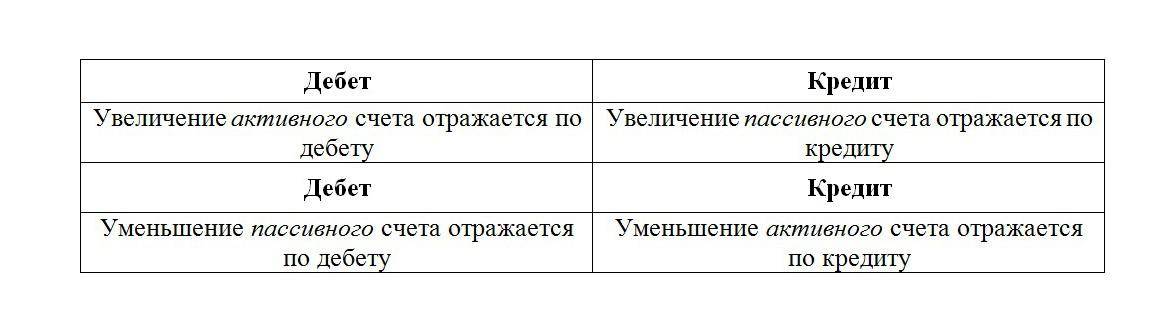

Строение (схема) счета – это дебет, кредит, обороты и сальдо:

- Дебет — термин, обозначающий левую часть счета бухгалтерского учета, представленного в графической форме (Д). Соответственно, кредит будет правой стороной счета (К).

- На активных счетах по дебету определяется увеличение объекта учета, по кредиту – уменьшение. На пассивных счетах всегда наоборот.

- Обороты по счетам — итоговые записи по дебету и кредиту счетов бухгалтерского учета. Они называются дебетовыми (Од) или кредитовыми (Ок).

- Сальдо – остаток (начальное Сн и конечное сальдо Ск) по счету учета хозяйственных средств или источников их образования.

Разновидность между итоговыми записями по дебету и кредиту счетов.

Самый наглядный способ воспроизвести строение счета: нарисовать Т- образную схему или «самолетик».

См. схемы:

У активно-пассивного счета, сальдо развернуто и по дебету, и по кредиту.

По своей структуре счета называются:

- синтетическими (первого порядка);

- аналитическими (субсчета второго порядка) и т.д.

То есть к номеру счета через точку или тире добавляется дополнительный номер. Например, счет вложений во внеоборотные активы 08 расшифровывается как приобретение НМА 08.5.

Также счета разделяют по своему назначению на группы.

Можно счета классифицировать по своему назначению следующим образом:

| Класс (группа) | Подкласс (подгруппа) счетов | |

| Основной | Ресурсный | Инвентарные (имущественные)

Фондовые Счета расчетов |

| Операционный |

Собирательно- и бюджетно-распределительные Калькуляционные Сопоставляющие (операционно- и финансово-результатные) |

|

| Регулятивный | Регулирующий |

Дополняющие Контрарные |

| Забалансовые счета | Ценности, не принадлежащие предприятию.Условные права и обязательства. | |

План хозрасчетных счетов содержит 99 шифров.

Общество может не пользоваться всеми счетами. При составлении учетной политики бухгалтерия определяет, какие счета потребуются для учета операций, происходящих на этом предприятии.

Как научиться составлять проводки?

Когда изучение бухгалтерских счетов позади, учимся составлять правильно бухгалтерские записи или проводки. Для начала разберемся, что такое проводка.

Бухгалтерская проводка – документально оформленная связь дебетуемого и кредитуемого счета с указанием суммы хозяйственной операции и подлежащая регистрации.

Проще говоря, это зашифрованная информация о производственных процессах предприятия.

В предпринимательской деятельности каждой организации происходит множество различных операций: приобретение материалов, оплата поставщикам товара с расчетного счета, выдача заработной платы и др.

Как бухгалтерии все это учесть? Здесь применяется корреспонденция счетов, т.е. выбираются два взаимосвязанных (корреспондирующих) счета, участвующих в данной операции, а затем сумму разносят в дебет одного счета и в кредит — другого.

К примеру, выдано из кассы подотчетному лицу (по заявлению) на материалы 100 р.

- выбираем 2 счета по данной операции — это Сч50 «Касса» и Сч71 «Расчеты с подотчетными лицами».

- смотрим, что увеличение объектов учета идет по активному Сч71 (справа), а уменьшение – по активному Сч50 (слева).

- делаем двойную запись, т.е. записываем одновременно эти 100 р. в дебет Сч71 и в кредит Сч50.

Проводка выглядит так: Д71 К50=100 р.

Аналогично будет и по другим хозяйственным операциям. Но главное, для составления правильных проводок нужно верно определить корреспонденцию счетов.

Важно! На практике обязательно должна вестись запись проводок по аналитике счетов.

Ошиблись, все можно исправить.

Но, знайте, нельзя просто удалить проводку или операцию в прошлом месяце, а то и квартале или году. Так «слетит» вся прошлая отчетность и нумерация!

Когда-то в бухучете для исправления ошибок пользовались «красным сторно». Неверную запись выделяли чернилами красного цвета.

Теперь в 1С бухгалтерской справкой делается та же проводка, но по минусу.

В учете денежных средств это не допускается. Также здесь поможет корректировочный документ. Помните, что не ошибается только ленивый.

Что собой представляет гибкий график работы?

Что собой представляет гибкий график работы?

Порядок списания основных средств представлен в этой статье.

Как долго учиться?

Здесь надо учесть наличие уже имеющегося образования, возможностей и желания.

| Где учиться | После 9 классов | На базе 11 классов |

|

Колледж: — ускоренное обучение — углубленное обучение |

2 г. 10 мес.

3 г. 10 мес. |

1 г. 10 мес. 2 г. 10 мес. |

|

ВУЗ: — первое в/о — второе в/о |

— |

4-5 лет 2,5 г. |

|

Курсы: — теория бухучета -углубленные знания + 1С |

24 часа 2,5 – 4 мес. |

|

| Самостоятельное обучение | от 6 мес. | |

Имейте в виду, чтобы стать главным бухгалтером человеку с высшим экономическим образованием нужно работать в бухгалтерии 3 года и желательно на одном предприятии. Так что наберитесь смелости и дерзайте!

Какими бывают счета для проводок в бухгалтерском учете: таблица

Бухгалтерская проводка — это запись в бухгалтерском регистре, включающая ссылку на связку из нескольких корреспондирующих счетов бухучета (в обычном случае двух).

Нумерация счетов отражена в Плане счетов бухучета по приказу Минфина России от 31.10.2000 № 94н. Удобный вариант отображения счетов для типовых бухгалтерских проводок — таблица.

|

Категория счетов |

Примеры счетов |

Примечания |

|

Для учета внеоборотных активов |

01, 04 |

Внеоборотный актив — тот, что переносит свою стоимость на результат производства постепенно в течение нескольких производственных циклов (оборотов) |

|

Для производственных запасов |

Запасы — это яркий пример оборотных активов, которые, в свою очередь, переносят свою стоимость на результат производства в рамках одного оборота |

|

|

Для расходов на производство |

20, 21, 23, 25, 26 |

Выбираемый в данной категории счет отражает направленность расходования тех или иных оборотных активов (например, 20 — основное производство, 23 — вспомогательное) |

|

Для покупных товаров или готовой продукции, выпущенной самим предприятием |

41, 43 |

Применение таких счетов в проводках означает факт помещения готовой продукции или товаров от поставщика на склад или выбытие их же со склада |

|

Для денежных средств |

50, 51 |

Еще один пример оборотных активов |

|

Для расчетов |

60, 62, 68, 70, 71, 73 |

Расчеты могут вестись с контрагентами (60, 62), работниками (70, 71, 73), бюджетом (68) |

|

Для учета капитала |

80, 82, 83 |

Учитываются разные виды капитала: уставный (80), резервный (82), добавочный (83) |

|

Для учета финансовых результатов |

91, 99 |

Смотрится соотношение дохода и расхода (по кредиту и дебету соответственно) и, исходя из него, определяется финансовый результат (прибыль или убыток) |

|

Забалансовые |

Могут использоваться не только те, что отражены в Плане, но и собственные, внутрикорпоративные |

Указанные счета могут образовывать сотни различных бухгалтерских проводок (таблица при этом содержит весьма ограниченный спектр счетов — они приведены только для примера). Рассмотрим основные принципы их составления

Как образуется проводка?

Главное правило, по которому составляется основная бухгалтерская проводка: она должна связывать дебет одного счета и кредит другого (одного или нескольких).

Те счета, на которых учитываются активы (то, что у фирмы есть), именуются активными, а те, на которых отражаются пассивы (то, откуда взялось, что у фирмы есть), — пассивными.

Есть и смешанные счета, на которых:

- Отражаются обязательства фирмы перед кем-либо (которые будут пассивами) и кого-либо перед фирмой (они будут активами).

- Отражаются финансовые результаты (например, появление прибыли или убытка).

В составе смешанных счетов, отражающих финансовые результаты, могут быть применены субсчета. Например:

- субсчет 90.1 по счету 90 (по данному субсчету фиксируется выручка от продажи готовой продукции — как пассив);

- субсчет 90.2 по счету 90 (по данному субсчету фиксируются расходы на продажу готовой продукции — как актив).

Сравнив выручку и расходы, мы сможем получить финансовый результат на счете 90.

Если говорить самым простым языком, дебет — это «сторона» счета, показывающая:

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

- по активным счетам — увеличение актива по бухгалтерскому балансу;

- пассивным счетам — уменьшение обязательств.

А кредит счета показывает:

- по активным счетам — уменьшение актива;

- пассивным счетам — увеличение обязательств.

Теперь собственно о проводках. Есть бухгалтерские проводки простые и сложные.

Как составляются простые и сложные проводки?

В рамках простой проводки дебетование одного счета означает обязательное кредитование другого, причем только одного.

Например, проводка Дт 51 Кт 62 обозначает:

- Тот факт, что на активный счет 51 приходят денежные средства (осуществляется его дебетование).

- Тот факт, что по активно-пассивному счету 62 образуется некое обязательство — в обмен на получение денежных средств. Чаще всего обязательство по поставке предоплаченных товаров заказчику.

При дебетовании одного счета может осуществляться кредитование нескольких счетов, и наоборот. В этом случае составляется сложная проводка.

Например, Дт 10, 19 Кт 60. Она показывает, что:

- поставщик поставил фирме материалы и представил документ (счет-фактуру), в котором выделен НДС (счет 19) и стоимость закупленных материалов (10);

- у фирмы образовались обязательства по оплате полученных материалов (60).

Рассмотрим подробнее, каким образом проводки могут составляться на практике в рамках типового сценария организации работы предприятия — от момента его регистрации и до момента вывода полученной прибыли владельцем бизнеса.

Основные счета для следующих ниже примеров проводок в бухгалтерском учете — в таблице выше.

Типовые проводки для начинающих: формируем уставный капитал

Если условиться, что наше предприятие зарегистрировано как ООО, то его первой хозяйственной операцией будет формирование уставного капитала. При несформированном уставном капитале общество может быть ликвидировано по иску ФНС (п. 1 ст. 57 закона «Об ООО» от 08.02.1998 № 14-ФЗ, подп. 1 п. 3 ст. 61 ГК РФ).

При формировании уставного капитала формируются следующие бухпроводки:

- Дт 75 Кт 80 (проводка показывает, что учредители договорились о сумме уставного капитала и теперь дело за ее внесением с их стороны);

- Дт 51 Кт 75 (проводка показывает, что уставный капитал фактически внесен — в данном случае на расчетный счет предприятия).

После того как у фирмы образовался свой уставный капитал, она может законно вести деятельность. Но для запуска реального производства ей, скорее всего, уставных 10 тыс. руб. не хватит. Придется привлекать дополнительные денежные средства. Например, брать кредит в банке.

Рассмотрим, как это будет отражено в простых бухгалтерских проводках для начинающих.

Условимся, что все проводки будут актуальны для предприятия, работающего на общей системе налогообложения.

Производство: типовые проводки

Последовательность проводок при покупке оборудования в данном случае будет выглядеть так:

- До ввода объекта ОС в эксплуатацию:

- Дт 08 Кт 60 (оборудование получено от поставщика, у фирмы появилось обязательство по оплате);

- Дт 60 Кт 51 (задолженность перед поставщиком оплачена);

- Дт 08 Кт 66 (проценты по кредиту, относящиеся к приобретению оборудования, начислены и включены в стоимость основного средства);

- Дт 66 Кт 51 (проценты уплачены).

Ввод объекта ОС в эксплуатацию отражается проводкой: Дт 01 Кт 08.

- После ввода объекта ОС в эксплуатацию:

- Дт 91.2 Кт 66 (начислены проценты и включены в состав прочих расходов);

- Дт 66 Кт 51 (проценты уплачены).

Купленные основные средства подлежат амортизации — постепенной уценке вследствие их износа с установленной периодичностью (как правило, раз в месяц). Каждая амортизация отражается в учете проводкой: Дт 20 (если ОС используется в основном производстве, условимся, что это так) Кт 02.

При покупке материалов будут применены следующие типовые проводки по бухгалтерскому учету:

- Дт 10 Кт 60 (материалы прибыли от поставщика);

- Дт 19 Кт 60 (учтен «входящий» НДС);

- Дт 60 Кт 51 (материалы оплачены);

- Дт 68 Кт 19 (НДС принят к вычету).

Купленные материалы передаются на производственные линии, и это фиксируется проводкой: Дт 20 Кт 10. Готовая продукция, изготовленная из этих материалов, передается на склад: Дт 43 Кт 20.

Работу с основными средствами и материалами будут осуществлять наемные сотрудники нашей фирмы, а им платится зарплата. Рассмотрим основные проводки в бухгалтерском учете в данной области.

Как применять забалансовые счета и нужно ли задействовать все?

Такие счета выполняют вспомогательную функцию относительно основных. На забалансовых счетах отражаются объекты бухгалтерского учета, которые не могут быть поставлены на баланс, поскольку:

- Не являются имуществом фирмы.

К числу таких объектов относятся:

- арендованные основные средства (учитываются на забалансовом счете 001);

- ТМЦ на хранении (счет 002);

- материалы на переработке (003);

- товары на комиссии (004);

- приборы для монтажа (005).

- Являются неликвидным имуществом (или имеющим незначительную себестоимость).

Например:

- бланки строгой отчетности (006);

- долги контрагентов, невозможные к взысканию (007).

- Являются имуществом, не находящимся в фактическом распоряжении организации.

Например:

- основные фонды, переданные в аренду (011);

- полученные гарантии по обязательствам (008);

- выданные гарантии по обязательствам (009).

Проводки по забалансовым счетам, как правило, очень простые. По дебету отражается прибытие объекта учета, то есть его включение «за баланс». По кредиту — выбытие. Двойная запись по забалансовым счетам не применяется.

Например, если учитываются арендованные ОС, то в этих целях применяются проводки:

- Дт 001 (прибытие арендуемых ОС от собственника);

- Кт 001 (возврат ОС собственнику).

Отметим, что хозяйствующий субъект вправе использовать собственные, не перечисленные в Плане счетов забалансовые счета. Но их перечень должен быть утвержден в учетной политике организации.

Обычные счета для двойной записи в общем случае используются только те, что отражены в Плане счетов и классифицированы в рассмотренной нами таблице, — все проводки по бухгалтерскому учету могут затрагивать весь спектр утвержденных счетов.

Теоретически можно задействовать свободные номера по Плану счетов. Если объект учета у компании настолько специфичен, что подходящего счета в плане нет, причины, по которым используется дополнительный счет, и порядок его применения нужно закрепить в учетной политике.

Узнать больше о формировании бухгалтерских проводок, типологии и назначении счетов вы можете в статье «Правила составления проводок в бухгалтерском учете».

***

Бухгалтерские проводки составляются с применением счетов по утвержденному законом Плану счетов учета. Забалансовые счета могут быть любыми, а проводки из них составляются без корреспонденции — только по одному счету. Простые «балансовые» проводки предполагают корреспонденцию двух счетов, сложные — трех и более. Основные разделы учета — активы (имущество) и пассивы (обязательства). Проводки показывают их увеличение или уменьшение в бухгалтерском балансе.

Что такое бухгалтерские проводки?

Каждый день в мире совершаются миллионы платежей. Их делают как обычные люди, так и предприятия. Любое предприятие должно учитывать собственные платежи, чтобы держать их под контролем. Поэтому любой платеж учитывается за счет бухгалтерских проводок.

Бухгалтерские проводки – это счета, оформленные по фактическим бумагам, отражающие сумму хозяйственной операции, которая подлежит учету.

Любые сведения о действиях, совершаемых по счетам, отмечаются двойной записью, т.е. в дебете одного счета и в кредите другого, на идентичную сумму. С её помощью, все счета предполагают единую взаимосвязанную структуру.

Взаимосвязь дебетовых расчетов с кредитными, образовавшаяся в процессе двойной записи, называется счетом корреспондентской задолженности, а счета, участвующие в данной взаимосвязи, называются корреспондирующими.

Для понимания понятия учета дебетовых и кредитовых счетов, в бухгалтерский учет были введены следующие признаки учета счетов:

- актив – отображает ценности, которыми владеет организация;

- пассив – отображает задолженность организации перед кредиторами;

- активно-пассивный счет – отображает единовременную дебетовую и кредитовую задолженность.

Что такое списание дебиторской задолженности с истекшим сроком исковой давности и в каком порядке осуществляется эта процедура – читайте по ссылке.

Бухгалтерские проводки для начинающих с ответами: таблица и примеры

Основные правила ведения бухгалтерских проводок для начинающих можно выразить в следующем:

- актив не имеет остатка по кредиту;

- пассив не имеет остатка по дебету;

- активно-пассивный счет имеет как дебетовый, так и кредитовый остаток.

Наглядно в нашей таблице с ответами это выглядит так:

Соотношение активного и пассивного счета с дебетом и кредитом.

В балансе актив стоит слева, а пассив справа. Активно-пассивные счета могут единовременно отобразиться в бухгалтерском балансе. Они могут быть простыми и сложными:

- простая проводка – проводится операция, основанная на двух счетах, дебет и кредит;

Пример: пришли материалы от поставщика на сумму 1 млн. руб. Дебет 10 – 1 млн. руб. Кредит 60 – 1 млн. руб. Счет 60.10 пассивный, таким образом, увеличение записывается в кредит этого счета, задолженность перед поставщиками увеличивается; - сложная проводка – проводится операция, основанная на нескольких счетах одновременно, это возможно при конфигурации дебета одного счета, кредита нескольких, и наоборот.

Стоит отметить, что сумма дебетовых и кредитовых строк должна сходиться в ноль. Сложная проводка имеет не менее трех счетов.

Например: приобретено сырье на 300 тыс. руб., в т.ч. НДС 18%. Выделен НДС – 45,7 тыс. руб. Дебет 10 – 254,2 тыс. руб. Дебет 19 – 45,7 тыс. руб. Кредит 60 (Оплата услуг подрядчика) – 300 тыс. руб.

После определения структуры хозяйственной операции, создание проводки не вызовет сложности даже у начинающего бухгалтера. Ниже можно наглядно изучить примеры проводок по основным хозяйственным операциям.

Что такое резервы по сомнительным долгам в бухгалтерском и налоговом учете? Подробный ответ содержится в публикации по ссылке.

Как составить бухгалтерские проводки по конкретным хозяйственным операциям?

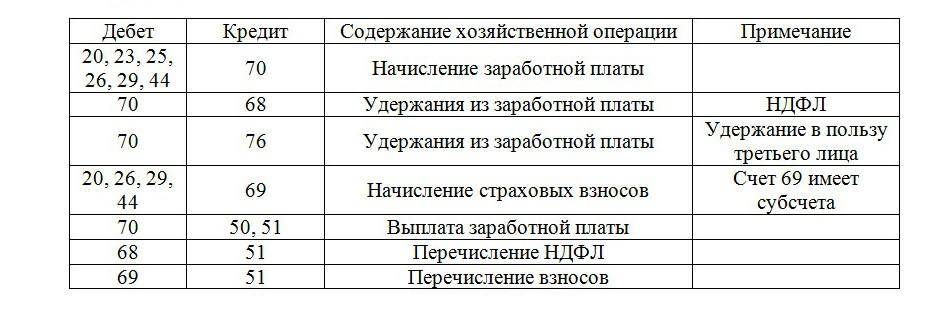

Примеры бухгалтерских проводок по заработной плате

Операции по заработной плате отражают следующее: Дебет НДФЛ, прочие удержания и выплату зарплаты, кредит – начисления. Бухгалтерские проводки осуществляются по каждому сотруднику.

Учет заработной платы проводится на основании следующих важных принципов:

- верный учет количества сотрудников и отработанного ими времени;

- корректные суммы удержания, в том числе бюджетные и внебюджетные фонды;

- контроль исполнения работы сотрудниками;

- правильность при разноске в бухгалтерском учете операций по труду.

Таблица с примерами проводок по заработной плате:

Таблица проводок по заработной плате.

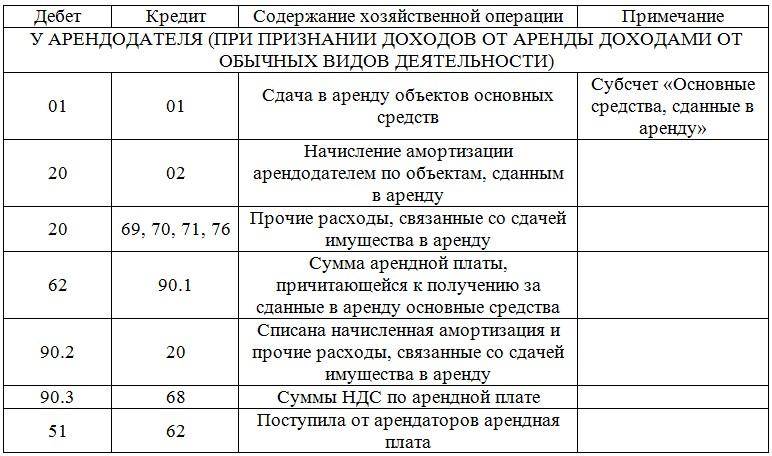

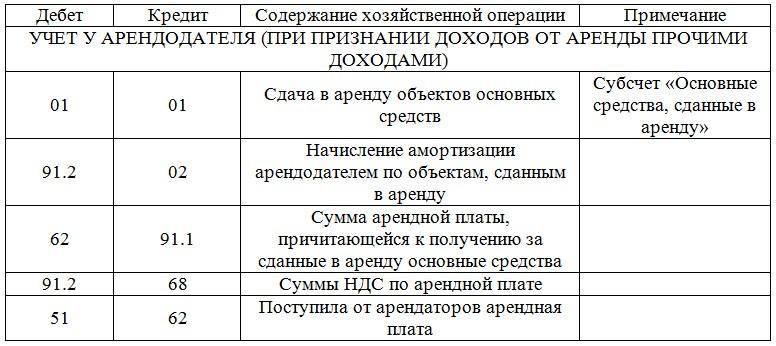

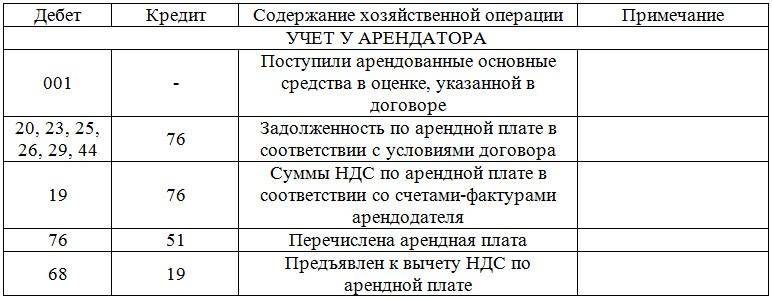

Аренда помещения в бухгалтерии

Все действия с арендованным имуществом отражаются как у арендодателя, так и у арендатора.

Для заполнения договора аренды применяется форма договора, составленная на основании принципов главы 34 Гражданского кодекса. В договоре прописывается срок действия. Если срок не указан, считается, что договор заключили на неопределенный срок. В России, при аренде сроком более года, требуется государственная регистрация.

Общий журнал работ: образец заполнения и пошаговое руководство по составлению документа находятся в статье по ссылке.

В договоре есть две части: главная и дополнительная. В дополнительную входят различные платежи, такие, как оплата ЖКХ. В редких случаях плата за ЖКХ попадает в общую аренду. По закону, расходы аренды оформляются в бухгалтерском учете на ежемесячной основе.

Эти расходы считаются как обычные виды деятельности и учитываются в счетах 20-29 и 44, в зависимости от деятельности организации.

Таблица бухгалтерских проводок по аренде помещения с ответами:

Таблица: Учет у арендодателя при признании доходов от аренды доходами от обычной деятельности.

Таблица: Учет у арендодателя при признании доходов от аренды прочими доходами.

Таблица: Учет у арендатора.

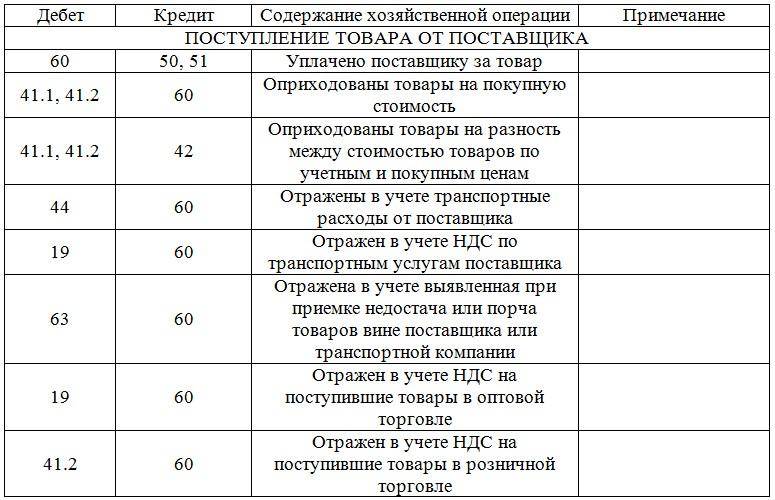

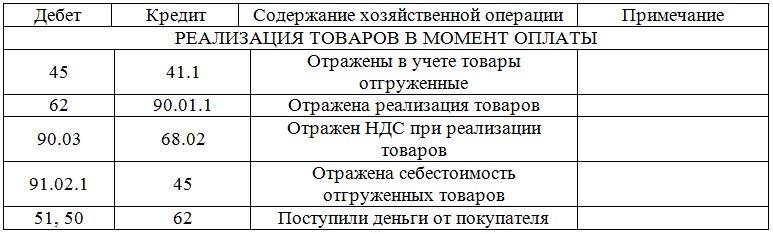

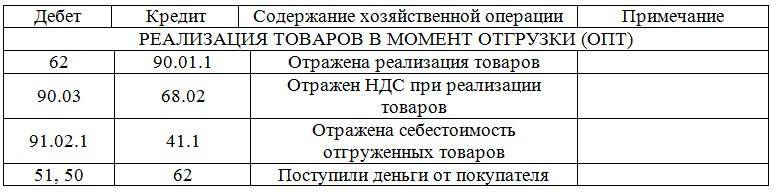

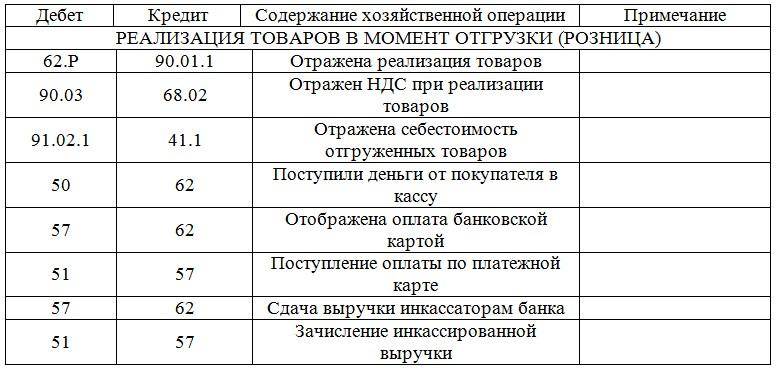

Примеры бухгалтерских проводок по оптовой и розничной торговле

Хозяйственная деятельность оптовых и розничных организаций требует оформления многих проводок, они связаны с реализацией товаров, готовой продукции, а также с услугами.

В каком порядке проходит списание кредиторской задолженности с истекшим сроком исковой давности – узнайте в этой статье.

Таблица проводок с примерами по торговле:

Таблица: Поступление товара от поставщика.

Таблица: Реализация товаров в момент оплаты.

Таблица: Реализация товаров в момент отгрузки (ОПТ).

Таблица: Реализация товаров в момент отгрузки (Розница).

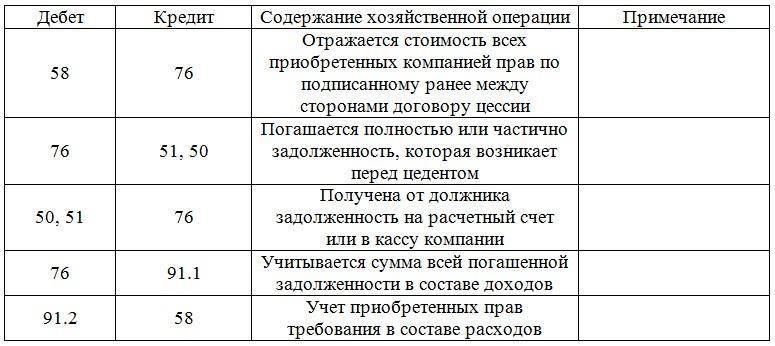

Бухгалтерские проводки для начинающих по договору цессии

Договор цессии – это замена кредитора при обязательстве. В договоре участвуют три стороны. Учет сторон выглядит следующим образом:

- должник – все операции по долгу отражены в аналитическом учете. Затраты, выявленные в процессе действия договора цессии, отображаются на прочих расходах. Замена кредитора на финансовый учет не повлияет;

- цедент – договор цессии не приносит ни доход, ни расход. Но факт исполнения операции повышает его ликвидность;

- цессионарий – уступая долг, фиксирует его по дебету как дебиторскую задолженность на сумму долга, далее отображает по кредиту в ожидании перевода денежных средств.

Составить бухгалтерские проводки начинающим поможет следующая таблица с примерами по договору цессии:

Таблица: Проводки по договору цессии.

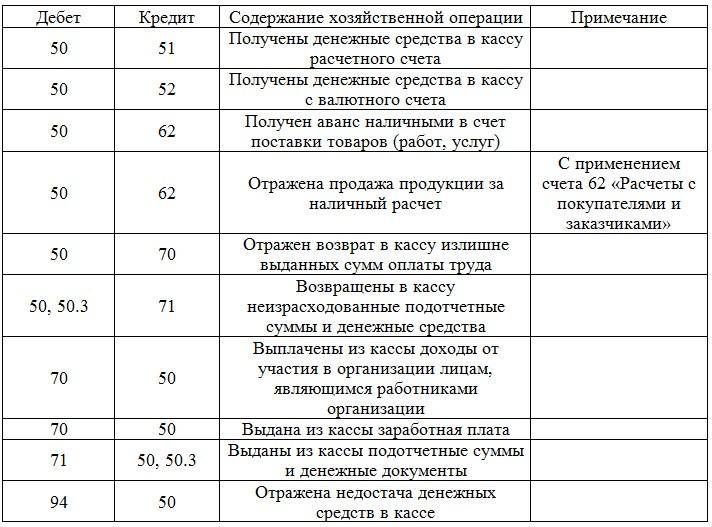

Кассовые операции в бухгалтерии

Кассовые операции подразумевают прием, выдачу и хранение наличных денежных средств. Учет кассовых операций основан на регламенте Налогового кодекса РФ.

Что такое амортизация основных средств простыми словами? Ответ находится

При ведении кассы используются следующие документы:

- приходный кассовый ордер – для учета поступлений денежных средств;

- расходный кассовый ордер – для учета расходов денежных средств;

- кассовая книга – учитывает все движения по кассе.

Таблица бухгалтерских проводок с ответами:

Таблица: Кассовые операции в бухгалтерских проводках.

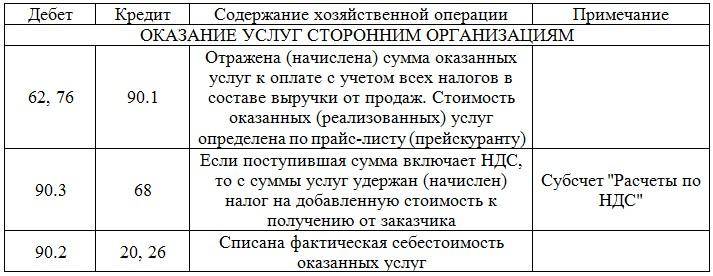

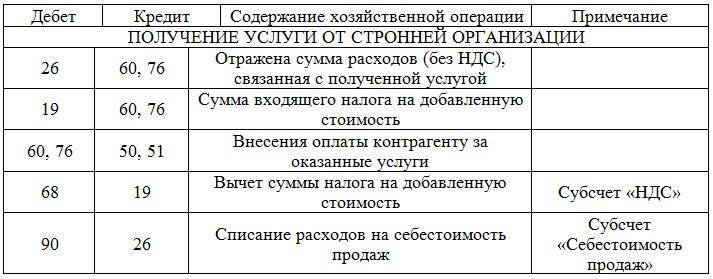

Оказание услуг

Организация может, как оказывать услуги сторонним организациям, так и воспользоваться услугой сторонней организации. Учет бухгалтерских проводок в этом случае будет разным.

Основные задачи при этом следующие:

- достоверная и полная иформативность всех совершаемых операций;

- обеспечение информацией всех участников процесса;

- недопущение отрицательного итога по данным операциям;

- надлежащее документальное оформление;

- грамотное отражение трат в процессе операций;

- получение денежной прибыли от совершаемой операции.

Таблица с ответами по хозяйственным операциям, связанным с оказанием услуг сторонним организациям:

Таблица: Оказание услуг сторонним организациям.

Таблица: Получение услуг сторонней организации.

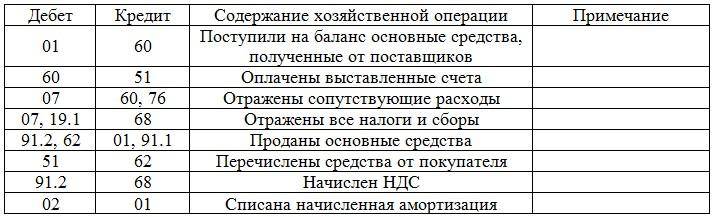

Как составить бухгалтерские проводки по основным средствам?

Организация, имеющая на своем балансе основные средства, обязана их учитывать в бухгалтерском балансе. Стоит отметить некоторые особенности в данном процессе:

- принимая основное средство к учету, определяется его первоначальная стоимость;

- основное средство имеет срок полезного действия – это период когда оно приносит доход;

- необходимо амортизировать основное средство, т.е. списывать его частичную стоимость;

- переоценка – не обязательна, право организации её проводить;

- траты на капитальный или текущий ремонт основных средств учитываются на дебетовых счетах расходов;

- списание основного средства происходит в случае не получении прибыли, либо его выбытия.

Таблица бухгалтерских проводок по основным средствам с примерами:

Таблица: Бухгалтерские проводки по основным средствам.

Закрытие года

Согласно законодательству, определен период, по которому ведется вся хозяйственная деятельность организации, этот период длится с 01 января по 31 декабря. Исходя из этого периода, 1 января выступает новой отчетной датой, а 31 декабря – заключительной.

Как самостоятельно составить бухгалтерскую справку об исправлении ошибки и списании задолженности, вы можете прочесть

Закрытие года подводит все годовые финансовые итоги организации. То есть, обнуляет остатки по счетам 90 и 91, и закрывает счет 99. В результате, итог, прибыль или убыток учитываются на счете 84.

Закрытие совершается на основании всего года. В бухучете закрытие года отображается 31 декабрем. Проведя закрытие, организация начинает новый период при нулевых остатках финансовых итогов.

Таблица с примерами:

Таблица: Проводки по закрытию.

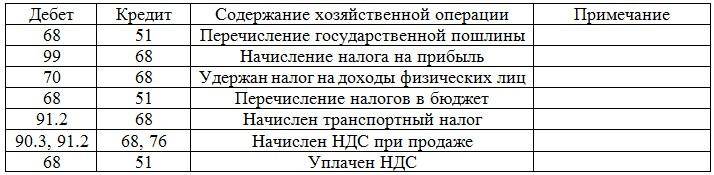

Примеры бухгалтерских проводок по налогам и госпошлинам

Расходы по налогам и госпошлины отображаются в периоде фактической оплаты. Исходя из целевого назначения платежа, нужно учитывать:

- списание затрат по основной деятельности;

- разноска затрат на прочие, в случае не связанности с основной деятельностью;

- учет в составе имущества.

Оплата по налогам и госпошлинам осуществляется с расчетного счета организации. При оплате необходимо учитывать все реквизиты плательщика и верное назначение платежа.

Примеры проводок наглядно отражены в следующей таблице:

Таблица: Проводки по налогам и пошлине.

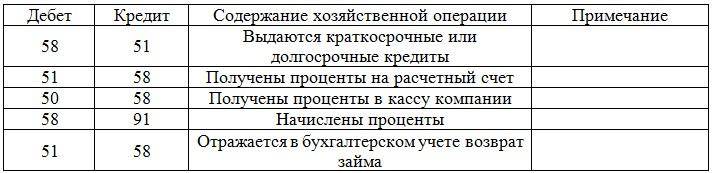

Выданные займы

Организация обладает правом выдачи займа сторонней организации либо физическому лицу. Такая сделка должна быть письменно заверена с двух сторон как договор займа. В договоре займа обычно прописывается уровень процента, период действия договора, график расчета.

Если уровень процента не определен, можно брать за основу действующую ставку рефинансирования. Договор-займа может быть и беспроцентным, о чём также необходимо прописать в договоре.

Выдача займа может осуществляться как в денежной форме, так и в натуральной, стоит отметить, что при денежном займе НДС не облагается. Полученная сумма процентов засчитывается в выручку от продаж либо в прочие доходы. На финансовых результатах это не отражается.

Таблица: Бухгалтерские проводки по займам и кредитам.

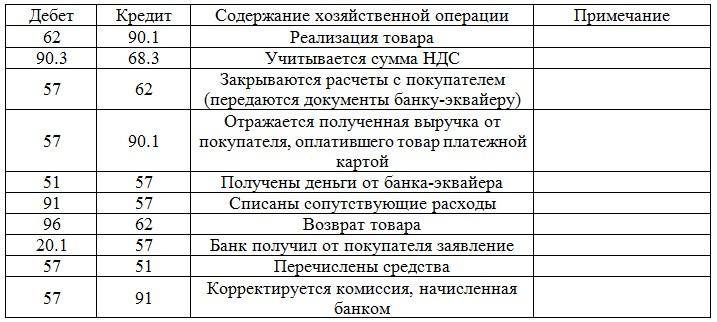

Эквайринг

Эквайринг – это безналичные расчеты с покупателем через посредника, которым выступает банк, на основании заключенного договора между организацией и банком-эквайром.

Эта операция отличаются такими особенностями:

- использование в работе POS-терминала для обработки банковских карт;

- POS-терминал числится на забалансовом счете (в случае предоставления от банка), либо как основное средство (в случае приобретения как актива организации);

- выручка от продажи поступает на счет в размере, уменьшенном на сумму комиссии банка-эквайера, но в доходах указывается вся сумма выручки;

- комиссия банка-эквайера учитывается в затратах.

Бухгалтерские проводки по эквайрингу в таблице:

Таблица: Бухгалтерские проводки по эквайрингу.Бухгалтерский учет снабжен не малым количеством проводок, опытный бухгалтер знает, что отражаемые данные должны быть корректными и грамотными, в соответствии с установленными правилами. В первую очередь бухгалтер должен понимать важность этого и осознавать ответственность, лежащую на нем.

При искажении информации, либо пытаясь уклониться от ее предоставления, руководитель и бухгалтер понесут ответственность по ст. 15.11 КоАП РФ.

Как правильно составлять бухгалтерские проводки? Смотрите следующее видео с рекомендациями:

Что такое счет

Каждая коммерческая компания создается с целью получения прибыли. При этом она ежедневно совершает различные сделки, запутаться в учете которых, не имея четко организованной учетной структуры, очень просто. К тому же согласно ст. 2 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ все юрлица обязаны вести бухгалтерский учет.

Он организуется путем непрерывного документирования каждой хозяйственной операции и несет в себе несколько функций:

- информационную;

- контрольную;

- обратной связи;

- аналитическую.

Кто несет ответственность за организацию бухгалтерского учета, узнайте .

Бухгалтерский учет дает информацию о финансовом и экономическом положении дел как внутренним (менеджерам, руководству, учредителям и т. д.), так и внешним пользователям (контролирующим, фискальным и прочим госорганам).

Одним из методов ведения бухгалтерского учета является двойная запись с использованием счетов, утвержденных приказом Минфина России от 31.10.2000 № 94н (для коммерческих структур).

Ознакомиться с планом счетов можно в статье .

Двойная запись — это бухгалтерская проводка, отражающая хозяйственную операцию с использованием 2 корреспондирующих счетов. Каждый счет имеет определенный номер, структуру и характеристику. При этом на обоих счетах фиксируется одинаковая сумма.

Пример 1

Рассмотрим операцию «Наличные в размере 20 000 руб. сданы из кассы в банк».

Исходя из ее экономического смысла, выбираем соответствующие корреспондирующие счета: 50 «Касса», 51 «Расчетные счета».

Денежные средства отправляются с кредита счета 50 в дебет счета 51. Данная операция фиксируется расходным кассовым ордером, банковской выпиской, корешком объявления на взнос наличных и записью: Дт 51 Кт 50 — на сумму 20 000 руб.

Это значит, что в банке, обслуживающем предприятие, остаток средств увеличился, а в кассе уменьшился на одну и ту же сумму (20 000 руб.).

Чтобы корректно использовать счета, необходимо не только правильно их выбирать, но и знать, какого они вида.

Счета бывают активными, пассивными и активно-пассивными.

Активные счета отражают активы (имущество, долги и т. д.) предприятия и имеют только дебетовый (положительный) остаток. Увеличение активов записывается в дебет соответствующего счета, списание — в кредит.

Основные активные счета представлены в таблице:

|

Счет |

Определение |

|

Основные средства |

|

|

Нематериальные активы |

|

|

Материалы |

|

|

Животные на выращивании |

|

|

Производство |

|

|

Полуфабрикаты |

|

|

Товары |

|

|

Готовая продукция |

|

|

Касса |

|

|

Расчетные счета |

|

|

Валютные счета |

|

|

Собственные акции |

Пассивные счета указывают на источники имущества компании и имеют только кредитовый остаток. К ним, в частности, относятся:

|

Счет |

Определение |

|

Амортизация ОС |

|

|

Амортизация НМА |

|

|

Наценка |

|

|

Кредиты |

|

|

Расчеты с персоналом |

|

|

Уставный капитал |

|

|

Резервный капитал |

|

|

Добавочный капитал |

К активно-пассивным счетам относятся счета, имеющие как дебетовый, так и кредитовый остаток. Например, если счет 60 «Расчеты с поставщиками» имеет кредитовое сальдо, значит, предприятие должно контрагенту за поставленные МПЗ или услуги. Если мы оплатили поставщику аванс, значит, уже контрагент должен нашей компании. Данная операция имеет дебетовое сальдо.

|

Счет |

Определение |

|

Расчеты с поставщиками |

|

|

Расчеты с покупателями |

|

|

Налоги и взносы |

|

|

Подотчетные лица |

|

|

Нераспределенная прибыль (убыток) |

|

|

Прибыли/убытки |

Счета также имеют аналитику по субсчетам. Например, для счета 10 это будут счета 10.1 «Сырье и материалы», 10.2 «Покупные полуфабрикаты», 10.3 «Топливо» и т. д.

Таблица проводок по хозяйственным операциям в бухгалтерском учете

Проводок существует великое множество. При этом хозяйственная операция может отражаться 1 проводкой (простые проводки) или несколькими (сложные).

Например, поступили товары с НДС на сумму 50 000 руб. Данный факт необходимо отразить 2 записями:

- поступили ТМЦ на склад: Дт 41 Кт 60 — 42 372,88 руб.;

- выделен входящий НДС: Дт 19 Кт 60 — 7 627,12 руб.

Типовые бухгалтерские проводки по учету НДС ищите .

Рассмотрим основные проводки в бухучете.

Учет ОС и НМА:

|

Операция |

Дт |

Кт |

|

Поступили ОС |

60 (71, 75, 76) |

|

|

ОС введены в эксплуатацию |

||

|

Амортизация ОС |

20 (23, 25, 26, 44) |

|

|

Поступили НМА |

60 (71, 75, 76) |

|

|

НМА приняты к учету |

||

|

Амортизация НМА |

20 (23, 25, 26, 44) |

Подробнее о бухгалтерском учете ОС читайте в статье «Учет основных средств — бухгалтерские проводки».

Учет МПЗ:

|

Операция |

Дт |

Кт |

|

Поступили материалы |

60 (75, 76) |

|

|

Приняты отходы производства |

20 (23, 29) |

|

|

Материалы списаны в расходы |

20 (23, 25, 26, 44) |

|

|

Материалы проданы |

90 (91) |

|

|

Закуплены животные |

60 (75, 76) |

|

|

Перевод молодняка в основное стадо |

||

|

Затраты по забою животных |

20 (23, 29) |

Детальные проводки по учету материалов см. в статье «Бухгалтерские проводки по учету материалов».

Учет затрат:

|

Операция |

Дт |

Кт |

|

Начислена амортизация |

20 (23, 25, 26, 44) |

02 (05) |

|

Материалы поступили в производство |

20 (23, 29) |

|

|

Распределены на основную продукцию общехозяйственные и общепроизводственные расходы (на счетах 25 и 26 затраты собираются в целом, а по итогам месяца распределяются между произведенной продукцией) |

23 (25, 26) |

|

|

Собственные полуфабрикаты поступили в производство |

||

|

Работы (услуги), выполненные сторонними компаниями |

20 (23, 25, 26, 44) |

60 (76) |

|

Начислены налоги и взносы |

20 (23, 25, 26, 44) |

68 (69) |

|

Начислена заработная плата сотрудникам |

20 (23, 25, 26, 44) |

|

|

Выпущена произведенная продукция |

21 (43) |

|

|

Торговые расходы списаны в себестоимость |

Примеры проводок по учету затрат можно найти в статье «Проводки Дт 20 Кт 23, 10 (нюансы)».

Учет товаров и готовой продукции:

|

Операция |

Дт |

Кт |

|

Поступили товары для продажи |

60 (71, 75) |

|

|

Отражена торговая наценка |

||

|

Поступила произведенная продукция |

43 (21) |

20 (23, 29) |

|

Реализация ТМЦ |

41 (21, 43) |

|

|

Учтена недостача ТМЦ |

73 (94) |

41 (21, 43) |

Алгоритм учета товаров отражен в статье «Проводки Дт 41 и Кт 41, 60 (нюансы)».

Учет денежных средств (далее — ДС):

|

Операция |

Дт |

Кт |

|

ДС поступили от покупателей |

50 (51) |

|

|

Выручка |

||

|

Возврат подотчетных средств |

50 (51) |

|

|

Поступил взнос в УК |

50 (51) |

|

|

Оплата поставщику |

60 (76) |

50 (51) |

|

Выдача под отчет |

50 (51) |

|

|

Выплата зарплаты |

50 (51) |

|

|

Перечисление налогов и взносов |

68 (69) |

С более подробной информацией можно ознакомиться в рубрике «Банк, касса».

Учет расчетов:

|

Операция |

Дт |

Кт |

|

Поступление ТМЦ |

10 (41) |

|

|

Поступление услуг |

20 (23, 25, 26, 44) |

60 (76) |

|

Оплата поставщику |

60 (76) |

50 (51) |

|

Поступление ДС от покупателя (или дебитора) |

50 (51) |

62 (76) |

|

Реализация покупателю |

||

|

Начислены налоги (взносы) |

20 (25, 26, 44, 90, 91, 99) |

68 (69) |

|

Начислена заработная плата |

20 (23, 25, 26, 44) |

|

|

Оплачены налоги (взносы) |

68 (69) |

50 (51) |

|

Выплачена зарплата |

50 (51) |

|

|

Получен кредит (заем) |

50 (51) |

66 (67) |

|

Погашение кредита (процентов) |

66 (67) |

50 (51) |

|

Начислены проценты по кредиту |

20 (25, 26, 44) |

66 (67) |

|

Выданы деньги под авансовый отчет |

50 (51) |

|

|

Отражен авансовый отчет |

07 (08, 10, 20, 25, 26, 41, 44) |

|

|

Выдан заем сотруднику |

50 (51) |

|

|

Недостача отнесена на виновное лицо |

||

|

Возврат займа сотрудником |

50 (51) |

|

|

Возмещение недостачи товарами |

||

|

Начислен УК |

||

|

Выплата дивидендов |

50 (51) |

|

|

Внесен УК |

08 (10, 11, 41, 50, 51) |

Порядок учета взаиморасчетов с поставщиками и покупателями ищите в статьях:

- «Счет 60 в бухгалтерском учете (нюансы)»;

- «Счет 62 в бухгалтерском учете (нюансы)»;

- «Как в учете отражаются расчеты с дебиторами и кредиторами?».

Учет капитала:

|

Операция |

Дт |

Кт |

|

Начислен УК |

||

|

Покупка акций |

50 (51) |

|

|

Пополнение резервного капитала |

84 (75) |

|

|

Покрытие убытков за счет резервного капитала |

||

|

Увеличение стоимости акций |

||

|

Уменьшение стоимости ОС по факту переоценки |

||

|

Распределение добавочного капитала между собственниками |

||

|

Целевое финансирование |

50 (51) |

Основные проводки по учету капитала см. в статье «Порядок учета собственного капитала организации (нюансы)».

Финансовые результаты:

|

Операция |

Дт |

Кт |

|

Себестоимость реализованных МПЗ |

10 (21, 41, 43) |

|

|

Выручка |

50 (51, 57) |

|

|

Реализация |

||

|

Начислен НДС с реализации |

||

|

Списаны расходы |

20 (44) |

|

|

Положительный финансовый результат продаж |

||

|

Отрицательный результат продаж (убыток) |

||

|

Списание материалов, переданных безвозмездно |

||

|

Услуги банка |

||

|

Списание недостачи |

||

|

Выявлены излишки МПЗ |

01 (10, 21, 41, 43) |

|

|

Реализация ОС |

||

|

Начислены проценты (госпошлина, судебные расходы) к получению по решению суда |

||

|

Выявлена недостача МПЗ и ДС |

10 (11, 21, 41, 43, 50) |

|

|

Сумма недостачи отнесена на виновных лиц |

||

|

Начисление резерва предстоящих расходов |

20 (23, 25, 26, 44, 91) |

|

|

Отнесение затрат на будущие периоды |

10 (21, 41, 43, 60, 76) |

|

|

Затраты будущих периодов списаны в текущие расходы |

20 (23, 25, 26, 44) |

|

|

Начислены доходы будущих периодов от лизинговой деятельности |

||

|

Поступление денег в качестве доходов будущих периодов |

50 (51) |

|

|

Потери вследствие чрезвычайных ситуаций (далее — ЧС) |

07 (08, 10, 11, 20, 21, 41, 43) |

|

|

Начислен налог на прибыль |

||

|

Определение финансовых результатов |

99 (90, 91) |

99 (90, 91) |

|

Выявлены непокрытые убытки |

||

|

Полученная прибыль отнесена к распределению |

О проводках по учету нераспределенной прибыли на счете 84 мы рассказали .

Примеры бухгалтерских проводок для анализа изменений в балансе под влиянием хозопераций

Рассмотрим примеры основных проводок в бухгалтерском учете на примере ООО «Альянс».

Пример 2

В июне Гордиенко А. В. решил создать компанию по производству мебели на заказ. У него были собственные сбережения в размере 100 000 руб. и станок стоимостью 55 000 руб. Данное имущество было внесено им в качестве взноса в уставный капитал.

Самой первой проводкой в любой компании является отражение уставного капитала. Выбираем корреспондирующие счета:

- 75 «Расчеты с учредителями»;

- 80 «Уставный капитал».

Согласно учредительным документам Гордиенко А. В. должен внести в ООО «Альянс» 155 000 руб. Фиксируем данный факт записью: Дт 75 Кт 80 — 155 000 руб.

Из них 100 000 руб. были внесены на расчетный счет в банке. Расчетные счета — это счет 51. Отправляем денежные средства от Гордиенко А. В. на р/сч компании проводкой: Дт 51 Кт 75 — 100 000 руб.

Согласно подп. 5 п. 1 ПБУ 6/01 имущество стоимостью не более 40 000 руб. может учитываться в составе МПЗ (материально-производственных запасов). Если актив оценен по большей стоимости, он относится к амортизируемому имуществу. Таким образом, мы фиксируем поступление ОС в качестве взноса в УК записью: Дт 08 Кт 75 — 55 000 руб.

Как учитывать ОС стоимостью менее 100 000 рублей, узнайте .

Вводим объект ОС в эксплуатацию проводкой: Дт 01 Кт 08 — 55 000 руб.

По итогам месяца необходимо будет рассчитать амортизацию согласно прописанному в учетной политике способу. Поскольку станок задействован непосредственно в производстве, для учета затрат по амортизации выбираем счет 20.

Согласно учетной политике компания использует линейный метод расчета амортизации. Срок полезного использования станка — 60 месяцев (55 000 руб. делим на 60 месяцев и получаем 900 руб. амортизации в месяц).

С примерами расчета амортизации методом ФИФО и ЛИФО ознакомьтесь в статье «Пример расчета по методам ФИФО и ЛИФО в бухгалтерском учете».

Данный факт отражается записью: Дт 20 Кт 02 — 900 руб.

Денежные средства в размере 70 000 руб. были направлены на закупку материалов.

Составляем проводки:

- Дт 60 Кт 51 — 70 000 руб. (материалы оплачены поставщику, первичный документ — выписка банка);

- Дт 10 Кт 60 — 59 300 руб. (поступили материалы, первичка — ТОРГ-12, счет-фактура);

- Дт 19 Кт 60 — 10 700 руб. (учтен входящий НДС).

Входной НДС компания предъявила к вычету, отразив его в книге покупок и зафиксировав проводкой: Дт 68 (субсчет НДС) Кт 19 — 10 700 руб.

За месяц фирмой было изготовлено 2 заказа:

- шкаф себестоимостью 25 000 руб. (в т. ч. материалы на 15 000 руб. и ФОТ 10 000 руб., включая взносы);

- кухонный комплект себестоимостью 45 000 руб. (в т. ч. материалы на 35 000 руб. и ФОТ 10 000 руб., в т. ч. взносы).

Таким образом, материалы в сумме 50 000 руб. (15 000 + 35 000) были списаны в производство.

|

Дт |

Кт |

Сумма, руб. |

Документ |

|

|

15 000 |

Материалы переданы на производство шкафа |

Требование-накладная |

||

|

35 000 |

Материалы переданы на производство кухонного комплекта |

|||

|

15 400 |

Начислена зарплата |

Расчетная ведомость |

||

|

4 600 |

Начислены взносы с ФОТ |

|||

|

25 000 |

Готовый шкаф передан на склад |

Отчет производства |

||

|

45 000 |

Готовый кухонный комплект передан на склад |

Шкаф был продан за 42 000 руб., а кухонный гарнитур — за 70 000 руб. За шкаф поступила оплата в размере 20 000 руб. Остаток в 22 000 руб. покупатель согласно договору перечислит до 10 июля. Оплата за кухню поступила в полном объеме.

|

Дт |

Кт |

Сумма, руб. |

Документ |

|

|

10 000 |

Поступила оплата за шкаф |

Банковская выписка |

||

|

42 000 |

Продан шкаф |

ТОРГ-12, счет-фактура |

||

|

25 000 |

Списана себестоимость шкафа |

|||

|

6 400 |

Начислен НДС |

|||

|

70 000 |

Поступила оплата за кухню |

Выписка |

||

|

70 000 |

Продана кухня |

ТОРГ-12, счет-фактура |

||

|

10 700 |

Начислен НДС |

|||

|

45 000 |

Списана себестоимость кухни |

15 июня в банке были получены ДС в размере 15 000 руб.: Дт 50 Кт 51 — 15 000 руб.

Из них выплачен аванс сотрудникам в сумме 12 000 руб.: Дт 70 Кт 50 — 12 000 руб.

В ООО «Альянс» работает бухгалтер. 30 июня ему была начислена зарплата в размере 5 000 руб., а взносы с ФОТ составили 1 500 руб.:

- Дт 26 Кт 70 — 5 000 руб.;

- Дт 26 Кт 69 — 1 500 руб.

В тот же день были перечислены взносы с зарплаты всех сотрудников: Дт 69 Кт 51 — 6 100 руб. (4 600 + 1 500).

Поскольку работодатель является налоговым агентом, он обязан удерживать и перечислять с доходов работников НДФЛ. Для резидентов это 13%. То есть за июнь ООО «Альянс» необходимо перечислить в бюджет 2 600 руб. (20 400 × 13%).

Данные операции фиксируются проводками:

- Дт 70 Кт 68 (субсчет НДФЛ) — начислен налог;

- Дт 68 Кт 51 — перечисление налога.

В последний день месяца необходимо закрыть затратные счета для выявления финансовых результатов. В течение месяца все общепроизводственные и общехозяйственные расходы собираются в Дт счета 25 (26).

По итогам месяца сальдо распределяется между произведенной продукцией и фиксируется записью: Дт 20 Кт 26 — 6 500 руб.

Сальдо счета 20 закрывается в дебет счета 90 в случае отсутствия незавершенного производства: Дт 90.2 Кт 20 — 7 400 руб.

Чтобы составить сводную ОСВ, а затем подготовиться к сдаче баланса, рассмотрим обороты по каждому задействованному счету.

|

Расшифровка |

||||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

ОС введены в эксплуатацию |

55 000 |

55 000 |

||

|

Оборот |

55 000 |

55 000 |

||

|

Расшифровка |

||||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

Начислена амортизация |

||||

|

Оборот |

||||

|

Расшифровка |

||||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

Внесен УК в виде объекта ОС |

55 000 |

|||

|

ОС введен в эксплуатацию |

55 000 |

|||

|

Оборот |

55 000 |

55 000 |

||

|

Расшифровка |

||||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

Поступили материалы |

59 300 |

|||

|

Материалы списаны на производство шкафа |

15 000 |

|||

|

Материалы списаны на производство кухни |

35 000 |

|||

|

Оборот |

59 300 |

50 000 |

9 300 |

|

|

Расшифровка |

||||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

Входной НДС поступил от поставщика |

10 700 |

|||

|

НДС предъявлен к вычету |

10 700 |

|||

|

Оборот |

10 700 |

10 700 |

||

|

Расшифровка |

||||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

Начислена амортизация |

||||

|

Стоимость материалов для производства шкафа |

15 000 |

|||

|

Стоимость материалов для изготовления кухни |

35 000 |

|||

|

Заработная плата сборщиков |

15 400 |

|||

|

Взносы с ФОТ |

4 600 |

|||

|

Выпущен готовый шкаф |

25 000 |

|||

|

Произведена готовая кухня |

45 000 |

|||

|

Закрытие счета 26 |

6 500 |

|||

|

Закрытие месяца (Дт 90.2 Кт 20) |

7 400 |

|||

|

Оборот |

77 400 |

77 400 |

||

|

Расшифровка |

||||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

Начислена зарплата бухгалтеру |

5 000 |

|||

|

Сумма зарплаты распределена в основное производство |

5 000 |

|||

|

Взносы с зарплаты бухгалтера |

1 500 |

|||

|

Сумма взносов распределена в основное производство |

1 500 |

|||

|

Оборот |

6 500 |

6 500 |

||

|

Расшифровка |

||||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

Шкаф |

25 000 |

25 000 |

||

|

Кухня |

45 000 |

45 000 |

||

|

Оборот |

70 000 |

70 000 |

||

|

Расшифровка |

||||

|

Оборот |

Сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

|

|

Получены ДС из банка |

15 000 |

|||

|

Выплата зарплаты |

12 000 |

|||

|

Оборот |

15 000 |

12 000 |

3 000 |

|

|

Расшифровка |

||||

|